Les essentiels de la comptabilité: Tout ce que les propriétaires d’entreprise doivent savoir

La comptabilité est une activité professionnelle qui consiste à consigner et à résumer les opérations financières d’une entreprise. L’équipe responsable de la gestion financière utilise les renseignements comptables pour analyser les données financières et guider la direction dans sa prise de décisions.

L’objectif de la comptabilité est de préparer des renseignements financiers exacts, fiables et à jour afin que le ou la propriétaire de l’entreprise, son équipe de direction et d’autres puissent prendre des décisions éclairées fondées sur les données.

La comptabilité vous permet de comprendre les finances de votre entreprise, de prendre des décisions d’affaires et de présenter des renseignements à d’autres personnes qui s’intéressent aux données financières, y compris des gens de l’externe (p. ex., personnel des banques, investisseurs et investisseuses, responsables des achats) et des membres du personnel (p. ex., spécialiste de l'évaluation, gestionnaires).

La comptabilité est essentielle pour que vous puissiez obtenir l’information financière dont vous avez besoin pour prendre des décisions éclairées pour votre entreprise.

Pourquoi la comptabilité est-elle importante?

La comptabilité permet d’obtenir des renseignements financiers objectifs qui peuvent être liés directement à une activité ou à une opération financière au sein d’une entreprise. Les renseignements peuvent être vérifiés par rapport à des documents comme les relevés bancaires, les factures de fournisseurs et fournisseuses et les factures de la clientèle.

La comptabilité dégage des renseignements essentiels pour aider le ou la propriétaire de l’entreprise à:

- mesurer et surveiller la performance financière de l’entreprise

- gérer les flux de trésorerie

- atténuer le risque de fraude et d’autres risques propres à l’entreprise

- élaborer une stratégie de fixation du prix

- concevoir la stratégie d’affaires

- optimiser l’impôt

- obtenir un prêt ou effectuer un investissement

- déterminer la valeur

- procéder à la vérification diligente dans le cadre d’une acquisition d’entreprise

Même si les finances ne sont pas votre force, il est important de vous familiariser avec la façon dont les registres financiers sont tenus et de communiquer régulièrement avec les personnes qui en sont responsables.

Vous souhaiterez peut-être répondre gratuitement à notre questionnaire à l’intention des propriétaires et des dirigeantes et dirigeants d’entreprise pour cerner les points faibles de vos connaissances en finances et en comptabilité.

Il est également important pour les propriétaires d’entreprise de faire appel à des spécialistes des finances qui ont les compétences nécessaires, comme des commis-comptables et des comptables, pour obtenir des rapports financiers fiables et pertinents. Le fait de se fier à des personnes qui n’ont pas l’expertise adéquate peut accroître le risque d’erreurs dans la tenue des dossiers, ce qui pourrait coûter de l’argent à votre entreprise et donner une image trompeuse de sa santé financière.

Selon une étude de BDC sur la littératie financière, 67 % des propriétaires d’entreprise interrogés consultent habituellement leur comptable ou leur conseillère financière ou conseiller financier avant de prendre une décision financière importante concernant leur entreprise.

Meilleures pratiques comptables pour les propriétaires d’entreprise

Quel que soit votre niveau d’aisance avec les données financières, vous devriez vous assurer que les personnes responsables de la comptabilité de votre entreprise suivent les meilleures pratiques suivantes.

1. Tenue de dossiers appropriée

La saisie adéquate des données financières est au cœur de la comptabilité. Cela exige:

- Exactitude – Les bonnes données doivent être saisies. Elles doivent être fondées sur des chiffres vérifiés et précis, et non sur une supposition ou une estimation.

- Fiabilité – Les opérations financières doivent être saisies et catégorisées correctement. Par exemple, un coût direct devrait figurer sous coût des produits vendus, et non sous frais de vente, généraux et administratifs. De plus, vous devez inscrire un débit et un crédit pour chaque opération (comptabilité en partie double).

- Rapidité d’exécution – Les opérations financières doivent être saisies dès qu’elles se produisent, sans quoi des détails peuvent être oubliés. La saisie des opérations récentes contribue à en assurer l’exactitude.

- Cohérence – La saisie des opérations financières doit non seulement être conforme aux Principes comptables généralement reconnus (PCGR), mais elle doit être effectuée de la même façon chaque fois.

- Simplicité – La saisie de données doit être effectuée au moyen d’un processus simple. Par exemple, une donnée ne devrait être saisie qu’une seule fois. Saisir plusieurs fois une même donnée augmente le risque d’erreur.

2. Renseignements pertinents

Les renseignements financiers doivent être présentés d’une manière qui vous aide à prendre des décisions d’affaires.

Discutez avec votre commis-comptable, comptable ou autre spécialiste de la gestion financière des types de rapports qui vous seraient les plus utiles. Envisagez d’investir dans un logiciel de comptabilité pour améliorer vos capacités de tenue des dossiers et de production de rapports.

Les rapports peuvent comprendre:

- les états financiers intermédiaires et de fin d’exercice

- les budgets et les résultats réels

- les projections financières

- les rapports des comptes clients et des comptes fournisseurs

- l’état des flux de trésorerie

- l’analyse des ratios financiers

3. Protection contre les pertes

Le ou la comptable peut mettre en place plusieurs types de mesures de contrôle pour atténuer le risque de perte d’actifs. Ces mesures englobent habituellement les éléments suivants:

- Séparation des tâches. Cette pratique consiste à séparer les fonctions pour réduire le risque de fraude. Par exemple, la personne qui achète quelque chose ne devrait pas être celle qui paie la facture.

- Délégation de pouvoirs. Fixer des limites sur ce que les gens peuvent acheter et sur le montant qu’ils peuvent dépenser.

- Sécurité des actifs. Protéger les actifs financiers et autres, en limitant l’accès aux espèces, en verrouillant les portes et en déposant immédiatement les chèques, par exemple.

- Mesure du rendement. Tenir le personnel responsable des résultats générés par ses activités.

- Vérifications. Effectuer des audits, des vérifications d’inventaire, des rapprochements et des vérifications par étapes pour s’assurer que les données présentées sont exactes.

Les trois types de comptabilité pour la gestion d’une entreprise

- la comptabilité financière

- la comptabilité de gestion (aussi appelée comptabilité analytique)

- la comptabilité fiscale

1. Comptabilité financière

La comptabilité financière est une méthode comptable conforme aux normes comptables reconnues (voir plus loin pour obtenir plus de renseignements à ce sujet).

Cette méthode comptable est généralement appliquée à l’ensemble de l’entreprise. Par exemple, les ventes et les coûts représentent le total des opérations à l’échelle de l’entreprise et ne sont généralement pas ventilés par service, gamme de produits ou autre catégorie. Cette méthode produit des états financiers et des indicateurs pour l’ensemble de l’entreprise. Elle permet également à la direction et aux actionnaires de l’entreprise, ainsi qu’à des personnes de l’externe, comme le personnel des banques et les personnes intéressées à investir, d’obtenir un portrait général de la situation financière de l’entreprise.

La méthode de comptabilité financière peut être appliquée au moyen de l’une des deux approches suivantes:

- Comptabilité au coût historique (aussi appelée comptabilité à la juste valeur). Cette méthode comptabilise les actifs en fonction de leur coût initial.

- Comptabilité au coût actuel (aussi appelée comptabilité selon l’évaluation à la valeur de marché ou comptabilité à la valeur actuelle). Cette méthode comptabilise les actifs en fonction de leur valeur marchande actuelle.

2. Comptabilité de gestion

La comptabilité analytique ou de gestion repose sur les mêmes principes comptables que la comptabilité financière, la différence étant que la première ventile les finances de l’entreprise en segments pertinents.

Les données sont généralement ventilées comme suit:

- service ou division

- territoire

- secteur d’activité

- gamme de produits

- type de clientèle

L’objectif est de présenter un portrait plus complet des revenus, des coûts, des actifs et d’autres aspects de l’entreprise afin de faciliter la compréhension de ces éléments en fonction du contexte. Par exemple, une entreprise peut afficher une marge nette de 30 %, mais une ventilation selon la gamme de produits pourrait indiquer qu’un produit génère une marge de 60 %, alors qu’un autre dégage une perte de 20 %. De tels renseignements peuvent aider la direction à se pencher sur les points faibles des activités de l’entreprise.

3. Comptabilité fiscale

La comptabilité fiscale est effectuée conformément à des règles précises que les autorités fiscales exigent des entreprises. Ces règles ne cadrent pas nécessairement avec les autres normes comptables. Dans certains cas, il peut être nécessaire de préparer des états financiers distincts, un aux fins de l’impôt, un deuxième selon les méthodes de comptabilité financière et un troisième pour la production de rapports de gestion.

Par exemple, les autorités fiscales pourraient vous demander d’utiliser un taux de dépréciation des actifs différent de celui que vous utiliseriez dans le cadre de la comptabilité financière.

Quelles sont les principales normes comptables?

La comptabilité repose sur des principes généralement reconnus pour la saisie, l’évaluation, la présentation et la divulgation des opérations. Ces principes sont établis par le Conseil des normes comptables conformément aux PCGR.

Les entreprises privées canadiennes peuvent utiliser l’une des deux normes comptables suivantes:

- Normes internationales d’information financière

- Normes comptables pour les entreprises à capital fermé

Qu’implique la comptabilité?

La comptabilité est principalement connue comme étant le processus de saisie des entrées et des sorties de fonds d’une entreprise. Elle peut cependant aussi comprendre de nombreuses autres tâches, comme:

- le suivi de la valeur des actifs et du passif de l’entreprise

- la comptabilisation des sommes que l’entreprise accumule en bénéfices et en investissements

- la préparation des états financiers intermédiaires et de fin d’exercice

- la préparation du budget et des projections financières de l’entreprise

- l’aide à la prise de décisions de gestion

Quelles sont les responsabilités du ou de la comptable?

Les comptables ont trois responsabilités principales:

- veiller à l’exactitude, la fiabilité et l’actualité des registres financiers

- présenter des renseignements financiers pertinents aux propriétaires et à la direction des entreprises

- protéger les entreprises contre le risque de fraude et d’autres pertes potentielles d’actifs

Quel rôle joue l’auditeur ou l’auditrice dans la comptabilité?

Les spécialistes des audits sont des comptables tiers indépendants qui valident les renseignements financiers d’une entreprise et préparent les états financiers vérifiés. Ce type de déclaration donne aux parties externes une grande assurance quant à l’exactitude de l’information.

Pour préparer les états financiers vérifiés, l’auditeur ou l'auditrice peut:

- demander des documents justificatifs

- examiner les contrôles internes

- vérifier l’exactitude des chiffres

- effectuer des vérifications ponctuelles sur place

- effectuer une vérification des stocks

- évaluer les comptes clients

Qu’est-ce que la juricomptabilité?

La juricomptabilité est un type de comptabilité spécialisée utilisé pour enquêter sur la fraude et d’autres crimes de nature financière. Elle consiste à examiner et à analyser les registres financiers et à adapter les résultats en fonction des demandes de renseignements juridiques.

La juricomptabilité est utilisée aux fins suivantes:

- déceler la fraude, le vol, le détournement ou le vol d’identité

- déterminer les dommages-intérêts dans le cadre de litiges

- faire enquête sur des réclamations d’assurance

- déceler des actifs cachés

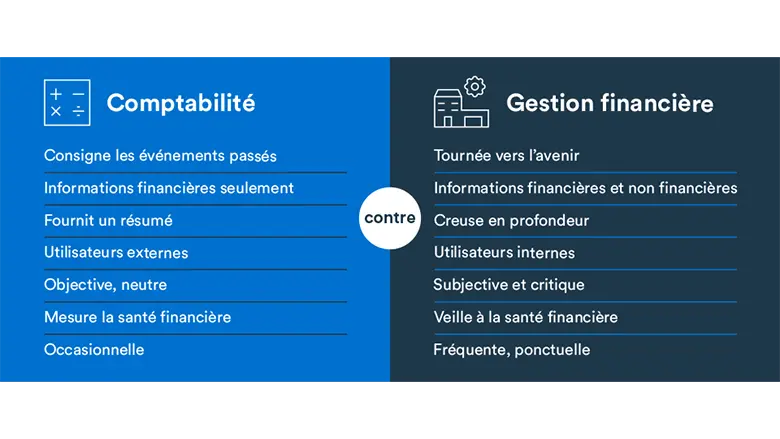

Quelle est la différence entre la comptabilité et la gestion financière?

La comptabilité consiste à saisir et à déclarer les opérations financières passées, l’objectif étant de générer des registres financiers.

La gestion financière, en revanche, est tournée vers l’avenir. Fondée sur des renseignements comptables, elle permet d’élaborer une stratégie d’affaires, d’établir un budget, de formuler des prévisions et de mesurer la performance. Elle a pour but de maximiser les profits et la croissance et d’aider le ou la propriétaire d’entreprise à atteindre ses objectifs généraux.

Quelle est la différence entre la comptabilité et la tenue de livres?

La tenue de livres consiste principalement à consigner les opérations financières quotidiennes d’une entreprise. Il s’agit d’un volet de l’activité comptable globale.

Les commis-comptables ont souvent pour responsabilités de préparer les factures, de payer le personnel et d’équilibrer les comptes. Contrairement aux comptables, les commis-comptables n’ont pas besoin de formation ou d’une certification officielle.

Les comptables peuvent accomplir les tâches des commis-comptables, mais ont également reçu la formation nécessaire pour s’assurer que les registres financiers sont préparés et présentés de façon exacte et fiable, conformément aux normes comptables.

Les comptables peuvent également mener des activités de comptabilité de gestion pour aider les propriétaires d’entreprise à prendre des décisions d’affaires, et offrir des conseils sur les mesures de protection visant à réduire les risques financiers.

Prochaine étape

Découvrez comment interpréter les renseignements financiers pertinents pour votre entreprise et en faire le suivi. Téléchargez gratuitement le guide Comprendre ses états financiers: Un guide pour les propriétaires d’entreprise.