Comment gérer le fonds de roulement dans une entreprise en croissance

Un prêt pour fonds de roulement peut vous permettre de poursuivre votre croissance lorsque vos ventes explosent et que vous risquez de vous retrouver sans liquidités.

Même une entreprise avec de bonnes ventes peut se heurter à un mur et soudainement devoir ralentir sa croissance.

La croissance nécessite davantage d’investissements en stocks et vous devrez également attendre le paiement de vos comptes clients. Cette combinaison de facteurs peut faire augmenter l’investissement requis dans le fonds de roulement, sans lequel vos ventes ne peuvent croître.

Pour éviter de vous retrouver dans cet état de fait, tout projet de croissance devrait inclure une évaluation de vos besoins en fonds de roulement nécessaires pour soutenir la croissance de vos ventes. Voici comment vous pouvez vous y prendre pour compléter cette analyse.

Qu’est-ce que le fonds de roulement?

Le fonds de roulement désigne la somme d’argent dont votre entreprise a besoin pour mener à bien ses activités d’exploitation à court terme. Le ratio de fonds de roulement se calcule en soustrayant les passifs à court terme des actifs à court terme.

Formule du fonds de roulement

Ces éléments fluctuent à court terme, c’est-à-dire qu’ils augmentent ou diminuent selon l’évolution des activités d’exploitation. C’est cette importance accordée au court terme qui distingue le fonds de roulement des placements à plus long terme dans les immobilisations ou la recherche et le développement.

Les actifs à court terme peuvent généralement être convertis en espèces au cours des 12 prochains mois ou du prochain cycle d’exploitation. Ils comprennent:

- les liquidités/la trésorerie

- les placements d’une durée allant jusqu’à 12 mois

- les comptes clients

- les stocks.

Les passifs à court terme comprennent:

- la marge de crédit d’exploitation

- les comptes fournisseurs

- la tranche de la dette à long terme

- les charges à payer, comme l’impôt à payer.

Prenons en exemple le tableau ci-dessous. L’entreprise en question a des actifs à court terme d’une valeur de 20 000 $, tandis que son passif totalise 15 000 $. L’entreprise de l’exemple dispose donc de 5 000 $ de fonds de roulement.

| Actifs à court terme | 20 000 |

| Trésorerie | 5 000 |

| Comptes clients | 5 000 |

| Stocks | 10 000 |

| Passifs à court terme | 15 000 |

| Marge de crédit d'exploitation | 12 000 |

| Comptes fournisseurs | 3 000 |

| Fonds de roulement | 5 000 |

Le ratio de liquidité générale

Le fonds de roulement peut aussi être évalué à l’aide du ratio de liquidité générale (ratio du fonds de roulement). Il représente une mesure de la liquidité, soit l’aptitude de l’entreprise à s’acquitter de ses obligations de paiement qui viennent à échéance.

On le mesure en divisant les actifs à court terme par les passifs à court terme.

Formule du ratio de liquidité générale

Prenons l’exemple d’une société ayant 120 000 $ d’actifs à court terme et 70 000 $ de passifs à court terme. Le ratio de liquidité générale se calculera donc ainsi

L’entreprise a un ratio de liquidité générale sain.

En général, plus le ratio est élevé, plus grande est la souplesse dont vous disposez pour développer vos activités.

Si le ratio diminue, vous devez en déterminer les raisons. Le ratio idéal dépend de l’industrie et des circonstances particulières.

S’il est inférieur à 1:1, cela indique généralement que vous avez de la difficulté à payer vos factures. Même si votre ratio est supérieur à 1:1, vous pouvez éprouver des difficultés, selon la rapidité avec laquelle vous pouvez vendre vos stocks et recouvrer vos comptes clients. Un ratio de 2:1 permet habituellement à l’entreprise de tirer assez bien son épingle du jeu.

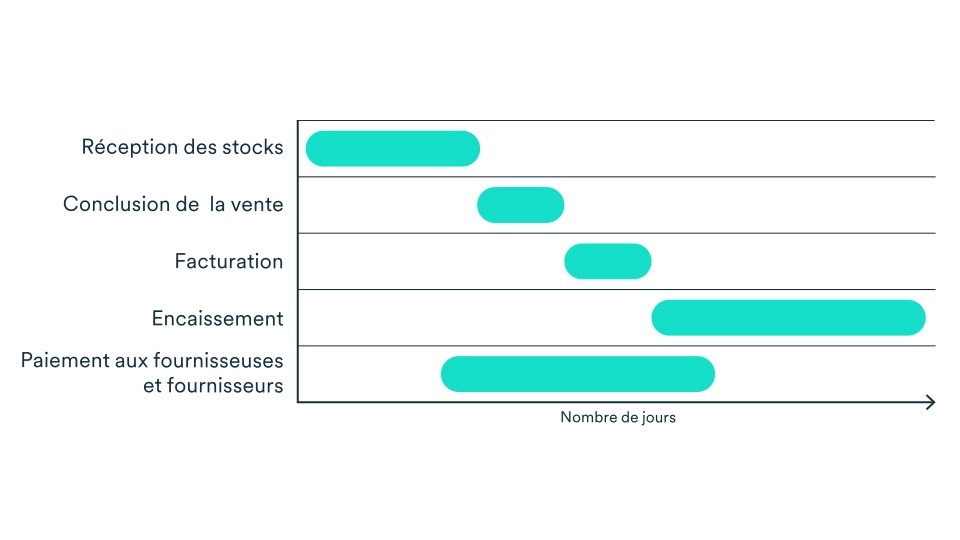

Comment l’argent circule-t-il dans votre entreprise?

Le cycle d'exploitation est un concept important de la gestion de la trésorerie.

Il mesure la rapidité avec laquelle votre entreprise convertit ses liquidités en stocks, puis les reconvertit en liquidités.

Considérez cet exemple:

- Vous achetez des matériaux pour produire votre marchandise. Vous devrez évidemment payer l’entreprise qui vous fournit. Cette dette est ajoutée aux comptes créditeurs (aussi appelés comptes fournisseurs).

- Vous fabriquez ensuite un produit et gardez quelques matériaux dans votre entrepôt. Ceux-ci sont considérés comme des stocks.

- Vous faites une vente et livrez un produit à une cliente. Entre le moment où vous lui livrez le produit et celui où vous vous faites payer, plusieurs jours peuvent s’écouler. Entre-temps, cette cliente vous doit de l’argent et ce montant est donc ajouté aux comptes débiteurs (aussi appelés comptes clients).

Avec les liquidités dégagées par les ventes, vous pourrez alors payer l’entreprise fournisseuse et racheter des stocks.

Exemple d’un cycle d’exploitation

Dans cet exemple, l’entreprise a un cycle de conversion de l’encaisse de 100 jours. Additionnons la durée d’entreposage des stocks et le temps nécessaire pour recouvrer les comptes clients, et soustrayons-en le temps nécessaire pour payer les fournisseuses et fournisseurs. Attendre de l’argent pendant 100 jours, c’est long…

Si le délai est trop long, vos fonds seront immobilisés longtemps sans produire de rendement, ce qui pourrait rendre difficile vos paiements de factures.

Dans un monde idéal, le délai entre le règlement des comptes créditeurs et le recouvrement des comptes clients serait assez court pour que l’argent des clientes et clients puisse payer vos comptes créditeurs. Mais cette situation idéale n’est généralement pas une réalité pour la plupart des entreprises.

Il s’écoule donc une période de temps où votre entreprise doit financer les comptes clients et attendre que ceux-ci soient payés avant de pouvoir réutiliser les liquidités dégagées par les ventes pour racheter des stocks. En d’autres mots, il faudra que votre fonds de roulement réponde à la demande de votre entreprise.

Qu’arrive-t-il au fonds de roulement quand votre entreprise croît?

Pour soutenir la croissance de votre chiffre d’affaires, le fonds de roulement de votre entreprise devra également augmenter, particulièrement si elle vend des produits. Une hausse des ventes occasionne habituellement des besoins additionnels en liquidités pour acheter des stocks et financer les nouveaux comptes clients.

Il est donc fortement recommandé de prévoir le montant nécessaire qui sera requis pour soutenir votre croissance.

Comment prévoir le fonds de roulement supplémentaire requis pour votre croissance?

Vous pouvez calculer vos besoins en fonds de roulement en utilisant l’augmentation projetée de vos ventes afin d’estimer les fonds nécessaires pour couvrir vos déboursements additionnels en stocks, en compte créditeurs et en comptes débiteurs.

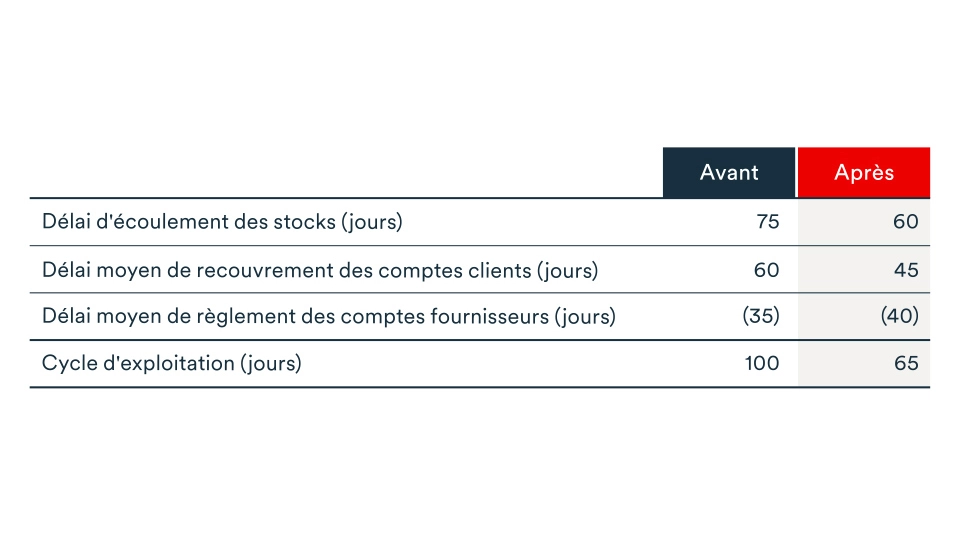

Imaginons que le cycle d’exploitation de votre entreprise se mesure ainsi:

Dans une telle situation, une augmentation annuelle des ventes de 25 000$ nécessiterait 8 390$ en fonds de roulement additionnel.

Téléchargez le calculateur de prévision de fonds de roulement

Ce calcul est un peu complexe et ne se fait pas à la main. C’est pourquoi nous mettons gratuitement à votre disposition un calculateur de prévision du fonds de roulement.

Obtenez le calculateur de prévision du fonds de roulement. C’est 100% gratuit.

Le calculateur vous permettra de tester divers scénarios, par exemple un scénario réaliste, un scénario pessimiste et un scénario plus optimiste des ventes, afin de déterminer vos besoins en fonds de roulement pour soutenir votre croissance.

Comment augmenter son fonds de roulement lorsque l’entreprise est en croissance

Vous avez estimé quel montant en fonds de roulement supplémentaire est requis pour poursuivre votre croissance? Pensez maintenant à comment vous pouvez augmenter votre fonds de roulement. Voici quelques options.

1. Optimisez les activités de votre entreprise

Comme le fonds de roulement est établi en fonction de vos actifs et de votre passif, vous devez pour l’améliorer soit augmenter vos actifs courants, soit diminuer votre passif.

Voici quelques idées d’optimisation qui exerceront une influence sur votre fonds de roulement:

- Diminuer le délai de perception des comptes débiteurs, par exemple en facturant votre clientèle dès que la marchandise est livrée;

- Diminuer vos coûts fixes de production par rapport à votre volume de vente;

- Augmenter le taux de rotation des stocks, tout en vous assurant de préserver une saine gestion des stocks;

- Augmenter le délai de perception des comptes créditeurs, tout en continuant de payer vos factures à temps.

Pour prévoir l’effet de l’optimisation d’une activité sur votre fonds de roulement, vous pouvez à nouveau utiliser le calculateur. Par exemple, vous pourriez vouloir vérifier les conséquences d’une diminution du délai de perception des comptes clients ou encore une augmentation du taux de rotation des stocks.

2. Utilisez vos bénéfices pour alimenter votre croissance

Vos bénéfices peuvent évidemment être réinjectés dans votre fonds de roulement. S’ils sont assez importants, ils pourraient à eux seuls vous permettre de soutenir votre croissance. Si votre entreprise verse des dividendes et qu’elle prévoit une augmentation importante de ses ventes, les couper ou les réduire pourrait vous permettre de libérer des fonds.

3. Financez votre croissance

Il est déconseillé d’utiliser le fonds de roulement pour financer des achats qui prendront beaucoup de temps à rembourser, comme l’acquisition d’un immeuble ou d’équipement. En plus de perdre une partie de votre marge de manœuvre, certaines institutions financières considéreront que votre santé financière s’est détériorée et que votre entreprise est plus à risque. Pour les immobilisations, privilégiez plutôt d’emprunter à long terme.

Un prêt de fonds de roulement, que l’on appelle aussi prêt sur liquidités, peut également servir à accroître votre fonds de roulement lorsque vous cherchez à financer des projets de croissance.

Les institutions financières accordent habituellement des prêts de fonds de roulement en se basant principalement sur les flux de trésorerie passés et prévus. Ces prêts sont généralement amortis sur une période relativement courte qui va de quatre à huit ans.

Ce prêt pourrait par exemple vous être utile lorsque:

- vous estimez que vos bénéfices ne seront pas assez importants pour couvrir vos besoins futurs en fonds de roulement;

- votre marge de crédit approche de la limite accordée par votre institution financière;

- l’emprunt pourrait vous permettre de profiter d’un effet de levier.

4. Injectez des capitaux propres

Injecter des capitaux propres dans votre entreprise peut aussi vous permettre d’éviter de freiner votre croissance si vous pensez manquer de liquidités.

De façon générale, les organisations ou personnes qui investissent de l’argent dans l’entreprise obtiennent en contrepartie des actions. Si vous avez plusieurs actionnaires dans votre entreprise, cela causera toutefois une dilution de l’avoir des actionnaires.

Si vous êtes la seule personne propriétaire de l’entreprise, faites une analyse et estimez le rendement que cela vous apportera. Vous devez vous assurer que le rendement prévu pour votre entreprise soit supérieur à vos pertes personnelles.

Prochaine étape

Apprenez comment la prévision des ventes et des stocks et la réduction du délai de paiement de votre clientèle peuvent améliorer votre cycle d’exploitation en téléchargeant le guide gratuit pour les propriétaires d’entreprise: Maîtrisez vos flux de trésorerie.