Coût des produits vendus (CPV)

Le coût des produits vendus (CPV) est le coût direct de la fabrication des produits d’une entreprise. Il s’agit d’un poste important de l’état des résultats qui peut vous en dire beaucoup sur la performance financière, l’efficience et la rentabilité de votre entreprise.

Le CPV comprend les coûts comme les matières premières et la main-d’œuvre, qui varient selon la quantité de produits que votre entreprise fabrique. Il ne tient pas compte des coûts indirects engagés par l’entreprise, qui ne dépendent pas de la quantité produite – par exemple, les frais de bureau, les salaires du personnel administratif ou les coûts de marketing.

Alex Barros, conseiller d’affaires à BDC Services-conseils, explique: «Le CPV fournit une réponse à la question fondamentale que se pose quiconque lance ou dirige une entreprise, soit "l’entreprise est-elle rentable?". C’est la première chose à déterminer et c’est le premier poste qui sera examiné par une banque ou toute autre personne qui souhaite déterminer la rentabilité de votre entreprise. Malheureusement, de nombreuses entreprises ne calculent pas le CPV correctement.»

Le CPV fournit une réponse à la question fondamentale que se pose quiconque lance ou dirige une entreprise, soit "l’entreprise est-elle rentable?"

Alex Barros

Conseiller d’affaires, BDC Services-conseils

Qu’est-ce que le CPV?

Le CPV comprend tous les coûts associés à la fabrication des produits qui ont été vendus au cours de la période couverte par l’état des résultats.

Le CPV augmente ou diminue en fonction de la quantité produite. Cela contraste avec les charges indirectes, appelées frais d’exploitation (ou frais de vente, généraux et administratifs), qui ne changent pas en fonction de la quantité produite. Pour cette raison, on dit parfois que le CPV est un coût variable, tandis que les frais d’exploitation sont décrits comme des coûts fixes.

Le CPV n’est utilisé que par les entreprises qui fabriquent des produits, notamment celles des secteurs de la fabrication, de la technologie, de l’aérospatiale, du transport, des télécommunications, de l’agriculture, de l’agroalimentaire et de la construction.

Les entreprises qui ne fabriquent pas de produits, comme les détaillants et les grossistes, utilisent plutôt le terme coût des ventes pour désigner les coûts directs. Certaines entreprises calculent à la fois le CPV et le coût des ventes lorsqu’elles fabriquent des produits et qu’elles font également de la vente au détail ou en gros.

Il est à noter que certains postes, comme la main-d’œuvre et la dépréciation, peuvent figurer à la fois dans le CPV et les frais d’exploitation. Le CPV ne comprend que la main-d’œuvre ou la dépréciation directement liée à la production (par exemple, le salaire des personnes qui travaillent à la production et la dépréciation de l’équipement), tandis que les frais d’exploitation comprennent la main-d’œuvre ou la dépréciation non liée à la production (par exemple, le salaire du personnel de bureau et la dépréciation d’un immeuble de bureaux, du mobilier de bureau ou des véhicules).

Comment calculer le coût des produits vendus?

Le CPV se calcule au moyen de la formule suivante:

CPV = coûts des matières premières + coûts de main-d’œuvre + tous les autres coûts directs liés à la fabrication des produits vendus au cours de la période

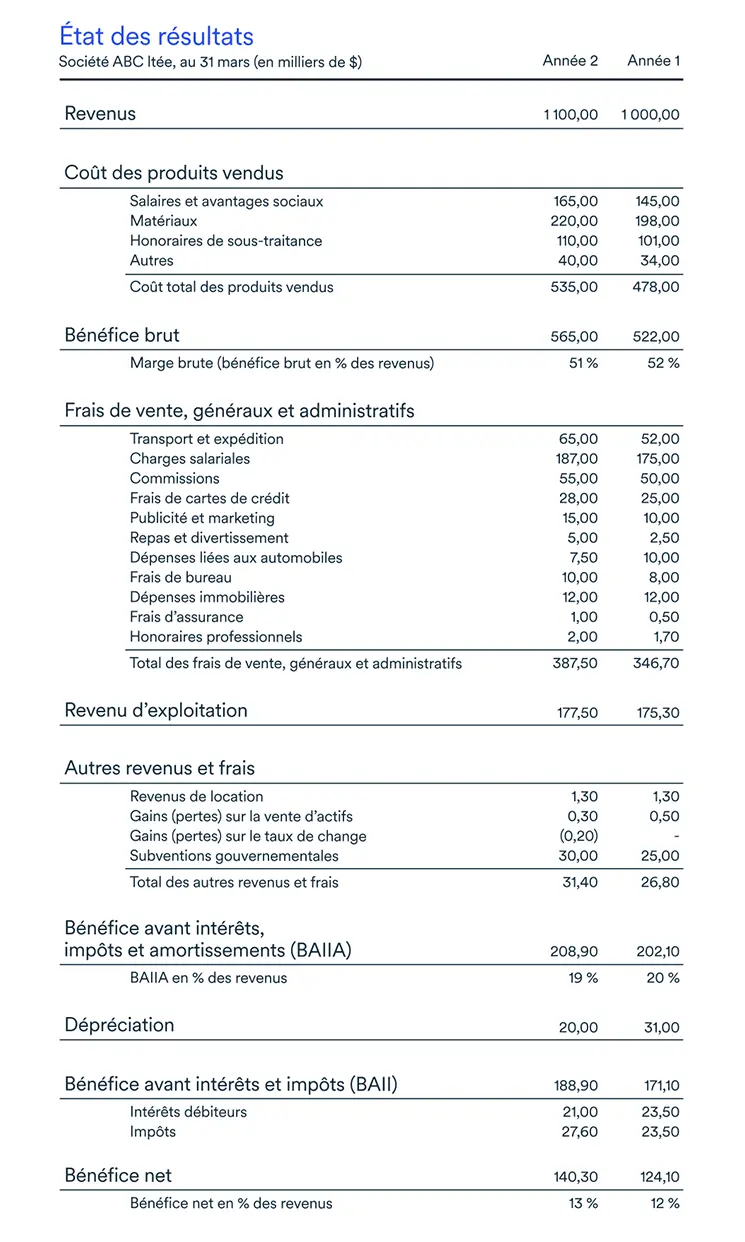

Dans l’état des résultats ci-dessous, le CPV de la Société ABC ltée était de 535 000 $ en 2022 et de 478 000 $ en 2021.

Selon nous, plusieurs entreprises auraient avantage à mieux refléter leurs coûts.

Alex Barros

Conseiller d’affaires, BDC Services-conseils

Comment bien calculer le coût des produits vendus?

Il est important de passer en revue les coûts de votre entreprise pour vous assurer qu’ils sont correctement ventilés dans l’état des résultats. «Il est très courant que des entreprises n’inscrivent pas les dépenses au bon endroit. Elles incluent souvent les charges fixes dans le CPV ou les coûts variables dans les frais de vente, généraux et administratifs, explique Alex qui, comme d’autres spécialistes de BDC, fait des recommandations pour aider les entreprises à mieux refléter leurs coûts.

Une erreur fréquente que font les entreprises consiste à inclure tous les coûts de main-d’œuvre dans les frais de vente, généraux et administratifs. Une telle erreur empêche une entreprise de comprendre sa véritable structure de coûts. «L’une des plus importantes questions que vous devez vous poser en affaires est: "Combien cela coûtera-t-il de livrer mon produit?"»

Afin de déterminer à quel poste les coûts devraient être attribués, Alex visite les installations d’une entreprise pour voir quels coûts sont associés à la production et lesquels ne le sont pas. Il rencontre également les membres de la direction pour examiner les postes des membres du personnel et l’organigramme, afin de vérifier les coûts de main-d’œuvre liés à la production. «Nous faisons souvent passer certaines dépenses du CPV aux frais de vente, généraux et administratifs et vice-versa, pour mieux refléter l’activité de l’entreprise, dit-il. Nous pourrions même suggérer que le plan comptable soit revu pour qu’il reflète correctement les activités de l’entreprise.»

Comment analyser le coût des produits vendus?

Le CPV vous indique vos coûts de production. Lorsque vous soustrayez le CPV des revenus, il vous reste la marge brute, soit le montant restant pour payer les charges fixes, les impôts et les dividendes (le cas échéant).

Dans une entreprise en bonne santé financière avec une répartition adéquate des dépenses, le CPV devrait généralement se situer dans une fourchette de 50 % à 65 % du chiffre d’affaires. En dehors de cette fourchette, il faut se poser des questions sur votre modèle d’affaires ou votre tenue de livres.

D’autre part, la cause pourrait être un problème que vous devez résoudre, comme:

- dépenses mal ventilées

- augmentation des coûts

- défis en matière d’efficacité opérationnelle

- mauvaise stratégie de tarification

Le CPV est également la base du calcul des principales mesures financières, comme ce qui suit:

- Ratio CPV-revenus

Ratio CPV-revenus =

CPV

Revenus

- Bénéfice brut

Bénéfice brut = Revenus − CPV

Marge bénéficiaire brute =

Bénéfice brut

Revenus

Alex conseille aux entrepreneurs et entrepreneures de préparer des états financiers intermédiaires mensuels pour vérifier leur CPV et les données connexes tout au long de l’année afin de cerner les tendances. Vous pouvez comparer le CPV du dernier mois avec celui du même mois de l’année précédente. Vous pouvez également voir si vous êtes sur la bonne voie en comparant le CPV cumulatif de l’exercice (c’est-à-dire les coûts engagés entre le premier jour de l’exercice ou de l’année civile à la date actuelle) à ceux de la même période de l’exercice précédent. Vous pouvez également comparer mensuellement les chiffres réels et les montants budgétés.

«Si le CPV augmente, cela peut signifier que votre marge brute se réduit et que vous pourriez enregistrer une perte, explique Alex. Si vous attendez jusqu’à la fin de l’exercice pour les données comptables, il est trop tard. Examinez-le chaque mois et vous verrez si quelque chose évolue dans la mauvaise direction. Vous pourrez ensuite agir immédiatement. Cela s’applique également aux charges fixes et aux frais de vente, généraux et administratifs. En les examinant mensuellement, vous pouvez améliorer la rentabilité de votre entreprise.»

Coût des produits vendus et frais d’exploitation

Le CPV n’est pas équivalent aux frais d’exploitation. Ces derniers désignent les frais de vente, généraux et administratifs ou les coûts indirects.

Le coût des produits vendus est-il équivalent aux coûts de production?

Cela dépend. Il n’y a pas de réelle définition des coûts de production. Le terme est parfois utilisé pour désigner tous les coûts directs, auquel cas il s’agit de l’équivalent du CPV. Toutefois, les coûts de production peuvent aussi comprendre uniquement les coûts de main-d’œuvre et de matériaux; dans ce cas, ce n’est pas la même chose que

le CPV, qui comprend tous les coûts directs. Il est important de vérifier la façon dont le terme est utilisé et ce qui est inclus dans les coûts de production.

Quelle est la différence entre le coût des produits vendus et le coût des ventes?

Le CPV fait référence aux coûts directs dans les entreprises qui fabriquent un produit. Le coût des ventes est le terme qui désigne les coûts directs d’une entreprise qui ne fabrique pas de produits, comme un détaillant ou un grossiste.

Les salaires font-ils partie du CPV?

Cela dépend. Les salaires font partie du CPV s’ils sont directement liés à la fabrication d’un produit. S’il s’agit de dépenses indirectes – par exemple, les salaires des membres du personnel administratif, des commis-comptables et du personnel de marketing –, ils font partie des frais de vente, généraux et administratifs (coûts indirects).

Les coûts de main-d’œuvre sont souvent mal ventilés dans l’état des résultats. Les entreprises ont tendance à inscrire la totalité des coûts de main-d’œuvre dans la catégorie des frais de vente, généraux et administratifs, ce qui donne lieu à une sous-estimation du CPV.

Quelle est l’incidence des stocks sur le CPV?

Lorsqu’un article est vendu, les coûts directs liés à sa vente sont retirés des stocks et ajoutés au CPV pour la période où la vente a lieu. Par exemple, si un article est vendu en décembre, l’état des résultats provisoire de ce mois indiquera une réduction des stocks attribuable au coût direct de fabrication du produit, tandis que le CPV augmentera du même montant.

Les coûts directs liés à la fabrication de produits peuvent fluctuer en raison des changements du coût de la main-d’œuvre et du matériel et des autres dépenses directes. Les entreprises utilisent généralement l’une des deux méthodes d’évaluation des stocks:

- Moyenne pondérée – Selon cette méthode, les produits en stock sont comptabilisés au coût moyen.

- PEPS (premier entré, premier sorti) – Selon cette méthode, les produits qui sont en stock depuis le plus longtemps sont les premiers vendus.

Étape suivante

Découvrez comment analyser vos renseignements financiers pour augmenter les revenus et réduire les coûts de votre entreprise et établir un prix concurrentiel pour vos produits ou services dans notre guide gratuit à l’intention des propriétaires d’entreprises intitulé Bâtir une entreprise plus rentable.