Marge bénéficiaire brute

Comment calculer le ratio de la marge bénéficiaire brute

On calcule le ratio de la marge bénéficiaire brute en soustrayant les dépenses directes ou le coût des produits vendus (CPV) des ventes nettes (les revenus bruts moins les retours, les rabais et les réductions). Ce chiffre est ensuite divisé par le revenu net, puis multiplié par 100 %.

(Revenu net – coûts directes)revenu net x 100 % = Ratio de la marge bénéficiaire brute

Exemple de ratio de la marge bénéficiaire brute

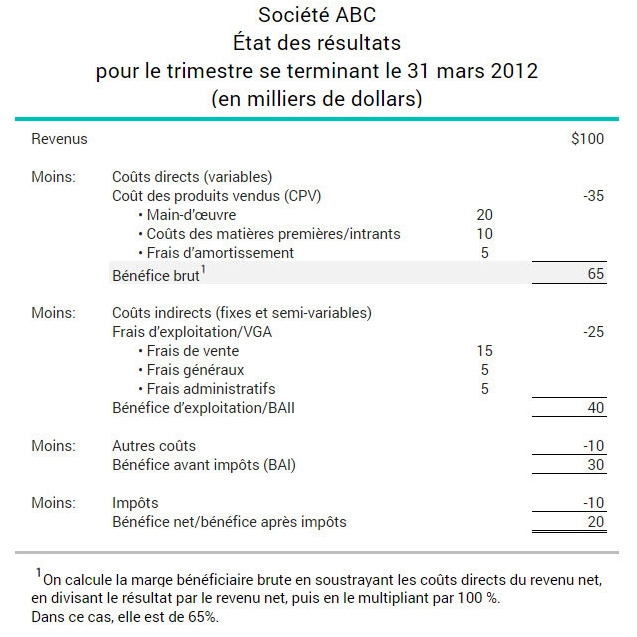

Voici un exemple de ratio de la marge bénéficiaire brute indiqué dans l’état trimestriel des résultats d’ABC.:

Dans cet exemple, le revenu net d’ABC est de 100 000 $, tandis que ses dépenses directes sont de 35 000 $. Si l’on soustrait les dépenses directes ou le CPV du revenu net, le reste (65 000 $) est divisé par 100 000 $ (0,65), que l’on multiplie ensuite par 100 % pour obtenir un ratio de la marge bénéficiaire brute de 65 %.

Qu’est-ce qu’un bon ratio de la marge bénéficiaire brute?

À première vue, un ratio de la marge bénéficiaire brute de 50 % à 70 % serait jugé sain et le serait pour de nombreux types d’entreprises, comme les entreprises de détail, les restaurants, les entreprises de fabrication et d’autres entreprises de production de biens.

Mais pour d’autres entreprises, comme les institutions financières, les cabinets juridiques ou d’autres entreprises du secteur des services, un ratio de la marge bénéficiaire brute de 50 % pourrait être considéré comme étant faible.

Les cabinets d’avocates et avocats, les banques, les entreprises technologiques et d’autres entreprises du secteur des services déclarent généralement des marges bénéficiaires brutes d’au moins 90 %. Cela s’explique par le fait que les entreprises du secteur des services ont généralement des coûts de production beaucoup plus bas que ceux des entreprises de production de biens.

Contrairement à celui des entreprises du secteur des services, le ratio de la marge bénéficiaire brute dans le secteur de la vente au détail de vêtements se situe entre 3 et 13 %, tandis que certaines chaînes de restauration rapide peuvent atteindre des ratios pouvant atteindre 40 %.

«Une marge bénéficiaire brute appropriée est extrêmement importante, souligne Sean Beniston. Mais elle est relative. Si je fabrique de l’équipement lourd, il ne serait pas avantageux de comparer ma marge bénéficiaire brute à celle d’une entreprise de détail.»

Pourquoi le ratio de la marge bénéficiaire brute est-il important?

Bien que le ratio de la marge bénéficiaire brute puisse aider les propriétaires d’entreprise et les conseillères et conseillers d’expérience à évaluer la santé financière d’une entreprise, il est plus utile pour suivre le rendement d’une entreprise au fil du temps ou pour comparer des entreprises du même secteur.

Le ratio de la marge bénéficiaire brute ne vous indiquera pas seulement si votre entreprise atteint le point de référence du secteur, il peut aussi être utilisé comme objectif afin de dépasser la moyenne du secteur.

Sean Beniston indique que les propriétaires d’entreprise peuvent utiliser le ratio de la marge bénéficiaire brute pour «se comparer à leur secteur. Ensuite, établissez des objectifs et faites-en le suivi au fil du temps. Disons que l’indice de référence du secteur est de 65 %. Assurez-vous que votre entreprise y est comparable et, si c’est le cas, visez à atteindre 70 %. La clé est alors de faire un suivi mensuel et de surveiller la performance de votre entreprise par rapport au secteur et à l’objectif que vous vous êtes fixé.»

Comment analyser le ratio de la marge bénéficiaire brute?

«En théorie, à mesure que vos revenus augmentent, le coût des produits vendus devrait augmenter proportionnellement, indique Sean Beniston. Si le coût des produits vendus augmente plus rapidement que vos revenus, vous avez un problème. Lorsque ces lignes de tendance convergent, la capacité de votre entreprise de demeurer rentable est menacée.»

Peut-être que votre coût des produits vendus a augmenté, mais que vos prix n’ont pas suivi pour tenir compte de la variation des coûts, ou encore que vos activités sont moins efficaces que celles de vos entreprises concurrentes, ce qui fait en sorte que votre CPV augmente plus rapidement que vos revenus.

«Si vous prenez du retard par rapport à votre secteur, et si la situation n’est pas explicable par des événements incontrôlables, assurez-vous de faire preuve d’introspection et de vous demander "Comment pouvons-nous faire mieux?" Le ratio de la marge bénéficiaire brute met vraiment l’accent sur votre stratégie de tarification et votre efficacité opérationnelle», explique Sean Beniston.

Les facteurs qui ont une incidence sur l’efficacité opérationnelle comprennent le coût de la main-d’œuvre, le coût des matériaux et les autres coûts de production variables.

Comment améliorer votre marge bénéficiaire brute?

Augmenter les prix

La hausse des prix est une solution évidente, mais il ne s’agit pas toujours de la meilleure stratégie, surtout dans une entreprise à faible marge ou dans un secteur concurrentiel, comme la vente au détail, les services alimentaires ou l’entreposage. «Lorsque les marges sont faibles, la marge d’erreur est moindre», explique Sean Beniston.

«Si vos coûts de production ont augmenté parce que les coûts d’expédition ou le prix des matières premières ont augmenté, par exemple, vous pouvez faire deux choses, soit augmenter vos prix, ou contrôler vos systèmes d’exploitation afin de réduire le coût des ventes.»

Améliorer l’efficacité

Si vous ne pouvez pas transférer ces coûts plus élevés aux consommatrices et consommateurs, vous devrez peut-être réaliser des gains d’efficacité en réduisant les coûts de main-d’œuvre ou en investissant dans l’usine et l’équipement, ou les deux.

«Si je suis un fabricant de canettes en aluminium, je n’ai aucun contrôle sur le prix de l’aluminium. Donc, lorsque je vois des fluctuations de prix, je dois transférer les coûts à mes consommatrices et consommateurs. Il n’y a pas grand-chose à faire, à moins de trouver des occasions d’automatisation ou de la machinerie qui pourraient remplacer vos coûts directs de main-d’œuvre ou de production.»

Marge bénéficiaire brute et entreprises en démarrage

Les entreprises en démarrage ont généralement des marges bénéficiaires brutes plus faibles parce que leurs activités ne sont peut-être pas aussi efficaces que celles des entreprises plus matures.

En revanche, certaines entreprises en démarrage, en particulier les entreprises individuelles, peuvent avoir une marge bénéficiaire brute supérieure à la moyenne parce que les propriétaires ne sont pas entièrement rémunérés pour leur travail, ce qui subventionne dans les faits leur entreprise.

«Souvent, les propriétaires d’entreprise n’évaluent pas leur propre temps et l’ajoutent à leur marge bénéficiaire brute», explique Sean Beniston.

Mais même si elles et ils ne versent pas un salaire, les nouveaux propriétaires d’entreprise devraient tenir compte de leurs heures de travail, ne serait-ce que pour avoir une meilleure idée de leur marge bénéficiaire brute.

Quelles sont les limites du ratio de la marge bénéficiaire brute?

Bien sûr, le ratio de la marge bénéficiaire brute a ses limites quant à ce qu’il peut vous révéler sur l’efficacité, la rentabilité et la viabilité à long terme de votre entreprise.

D’autres mesures de rentabilité, comme le ratio de la marge bénéficiaire d’exploitation et la marge bénéficiaire nette, vous en diront plus sur l’efficacité et la rentabilité de votre entreprise, une fois qu’auront été pris en compte les coûts fixes ou les frais généraux, la dépréciation et l’amortissement, ainsi que des frais d’intérêts et les impôts.