Bénéfices non répartis

Le bénéfice non réparti est donc une partie des capitaux propres de l’entreprise qu’elle peut utiliser par exemple pour investir dans de nouveaux équipements, en recherche et développement ainsi qu’en marketing.

S’ils sont accumulés au fil des années, les bénéfices non répartis deviennent des «bénéfices accumulés».

Le bénéfice non réparti de votre entreprise est un élément que les banques regardent avant de vous prêter une somme additionnelle.

«Année après année, le bénéfice non réparti s’ajoute au bilan et devient une composante des capitaux propres de l’entreprise avec l’argent qui a été investi au départ par les actionnaires, indique François-Xavier Lemay, directeur, centre d’affaires, BDC. C’est ce qui crée la valeur de l’entreprise.»

Généralement, les banques vont prêter environ trois ou quatre fois ce que l’entreprise a comme capitaux propres dont une composante majeure est les bénéfices non répartis.

François-Xavier Lemay

directeur, centre d’affaires, BDC

Comment calculer le bénéfice non réparti ?

Prenons une entreprise manufacturière de produits cosmétiques qui a des ventes de 10 millions $.

On y soustrait ensuite plusieurs éléments:

| Coûts variables, ou directs (stocks, salaires du personnel qui travaille sur les produits vendus, électricité consommée pour la fabrication des produits, etc.) | 4 millions $ |

| Coûts fixes, ou indirects (loyer, assurances, marketing, télécommunications, formation, salaires du personnel administratif) | 5,4 millions $ |

| Impôt | 100 000 $ |

| Bénéfice net | 500 000 $ |

| Dividendes | 100 000 $ |

La formule pour calculer le bénéfice non réparti est donc la suivante:

| Ventes (10 M$) - Coûts variables (4 M$) - Coûts fixes (5,4 M$) – Impôt (100 000 $) = Bénéfice net (500 000) – Dividendes (100 000$) = Bénéfice non réparti (400 000 $) |

«C’est donc ce 400 000 $ qu’on viendrait ajouter comme bénéfice non réparti dans les capitaux propres du bilan de l’entreprise», indique François-Xavier Lemay.

Où trouver les bénéfices non répartis dans les états financiers?

Ils apparaissent dans la catégorie «capitaux propres» du bilan.

Dans la plupart des états financiers, on retrouve toute une section allouée au calcul des bénéfices non répartis.

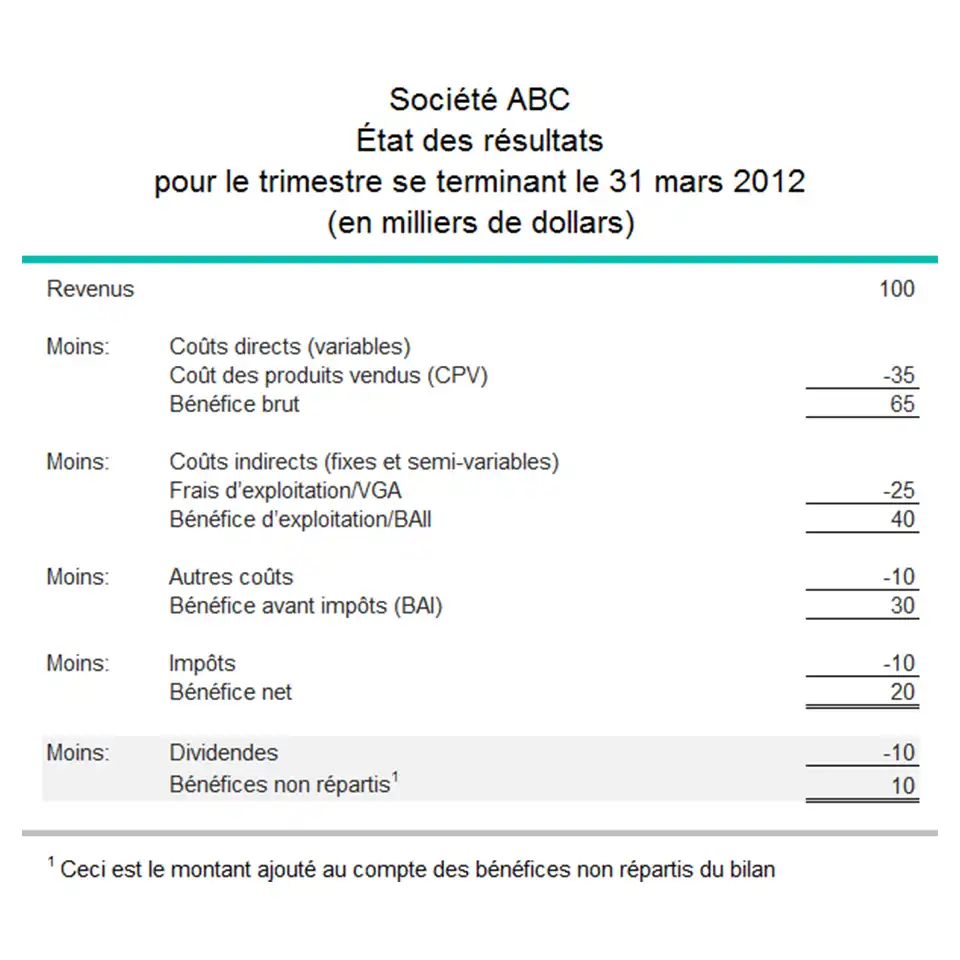

Dans les plus petites entreprises, le calcul des bénéfices non répartis peut se trouver dans l’état des résultats, comme indiqué ci-dessous.

Quel est le lien entre le bénéfice net, les dividendes et les bénéfices non répartis?

Le bénéfice net est le profit qui reste dans l’entreprise une fois que les coûts variables, les coûts fixes et les impôts ont été payés.

Dans l’exemple ci-dessus, le bénéfice net serait calculé de la façon suivante:

| Ventes (10 M$) - Coûts variables (4 M$) - Coûts fixes (5,4 M$) – Impôt (100 000 $) = Bénéfice net (500 000 $) |

Pour obtenir les bénéfices non répartis, il faut prendre le bénéfice net et y soustraire les dividendes.

| Bénéfice net (500 000 $) - Dividendes (100 000$) = Bénéfice non réparti (400 000 $) |

Comment analyser les bénéfices non répartis?

Il faut garder en tête que les bénéfices non répartis sont regardés par les banques avant d’accorder un prêt à une entreprise.

«Une banque regarde le ratio dette/capitaux propres de l’entreprise pour évaluer le risque, affirme François-Xavier Lemay. Généralement, les banques vont prêter environ trois ou quatre fois ce que l’entreprise a comme capitaux propres dont une composante majeure est les bénéfices non répartis.»

Si on reprend l’exemple ci-dessus, l’entreprise a 400 000 $ en bénéfices non répartis, alors elle peut s’attendre à obtenir une capacité accrue d’emprunt de 1,2 ou 1,6 million $ pour accélérer sa croissance.

«Les propriétaires ne pourraient pas sortir 500 000 $ en dividendes de leur entreprise, puis se virer de bord, aller voir une banque et lui demander 1 million $, affirme François-Xavier Lemay. Si on a besoin d’un prêt pour réaliser un projet, il faut laisser de l’argent dans son entreprise afin de diminuer le risque pour la banque. On ne peut pas, comme propriétaire d’entreprise vouloir le beurre et l’argent du beurre!»