BAIIA

Points clés

- Le BAIIA mesure le bénéfice avant intérêts, impôts et amortissements afin d’évaluer la performance opérationnelle.

- Cet indicateur met l’accent sur la rentabilité des activités principales en excluant certains éléments financiers et comptables.

- Le BAIIA sert couramment à comparer la performance d’entreprises d’un même secteur, même lorsqu’elles opèrent dans des juridictions différentes.

- Il est souvent utilisé dans les évaluations d’entreprise, notamment lors de ventes, d’acquisitions ou d’analyses d’investissement.

- Le BAIIA est calculé en ajoutant les intérêts, les impôts et les amortissements au bénéfice net.

L’acronyme BAIIA signifie «bénéfice avant intérêts, impôts et amortissements». Le BAIIA l’une des mesures les plus communément utilisées de la santé financière d’une entreprise et de sa capacité à générer des liquidités.

«Le BAIIA est un indicateur clé de la performance, de la rentabilité et de la valeur d’une entreprise et de sa capacité à s’endetter», explique Fanny Cao, CPA, CGA et conseillère principale, Produits financiers à BDC.

«Il s’agit d’une image claire des bénéfices tirés des activités de base d’une entreprise et d’un bon raccourci pour donner un aperçu de ses flux de trésorerie disponibles.»

Le BAIIA permet de comparer deux entreprises situées dans des lieux différents, de déterminer la valeur d’une entreprise et de la comparer aux moyennes sectorielles.

Fanny Cao

CPA, CGA, conseillère principale, Produits financiers, BDC

Qu’est-ce que le BAIIA?

Le BAIIA est une mesure de la rentabilité de base d’une entreprise après qu’on a éliminé les facteurs sur lesquels elle n’a pas de contrôle ou qui peuvent avoir un effet de distorsion sur ses bénéfices, comme:

- Les intérêts

Les intérêts peuvent varier en fonction de l’historique de crédit de l’entreprise, de sa structure de financement et de son emplacement géographique. - Les impôts

Les impôts peuvent varier selon l’emplacement de l’entreprise. - L’amortissement

L’amortissement qui, dans l’acronyme français, comprend la dépréciation, désigne les actifs corporels comme les bâtiments et l’équipement, ainsi que les actifs incorporels comme les logiciels et les brevets. Tous ces actifs sont amortis en fonction de la durée de leur vie utile. La dépréciation réduit la valeur des actifs en raison de facteurs externes à l’entreprise, comme l’inflation et les conditions économiques. En anglais, on a gardé le D de dépréciation dans l’acronyme, ce qui fait qu’on parle de earnings before interest, taxes, depreciation and amortization (EBITDA).

«Le BAIIA vous permet de comparer deux entreprises situées dans des lieux différents, de déterminer la valeur d’une entreprise et de la comparer aux moyennes sectorielles», explique Mme Cao.

Le BAIIA n’est normalement pas inclus dans l’état des résultats d’une entreprise, car il ne s’agit pas d’une mesure du rendement financier selon les principes comptables généralement reconnus.

Dans cette vidéo, Nicolas Leblanc, directeur, BDC, explique ce qu’est le BAIIDA et pourquoi il s’agit d’un indicateur clé pour évaluer rapidement la rentabilité de votre entreprise.

BAIIA est-il synonyme de bénéfice?

Le BAIIA n’est pas équivalent au bénéfice. Le bénéfice est la somme qu’une entreprise gagne une fois que toutes les charges ont été déduites de ses revenus.

Le BAIIA est une mesure de la performance opérationnelle d’une entreprise. Il ne tient pas compte des dépenses hors exploitation comme les intérêts sur la dette, les impôts et les autres coûts.

Comment le BAIIA est-il calculé?

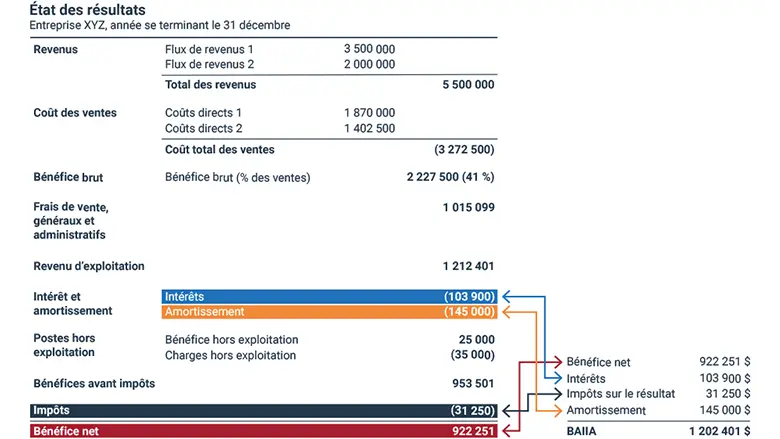

Le BAIIA est calculé selon la formule suivante à l’aide des données de l’état des résultats.

Formule du BAIIA

Bénéfice net + intérêts + impôts + amortissement

Veuillez noter que seuls les intérêts sur la dette à court et à long terme doivent être ajoutés dans la formule. Les autres types d’intérêts, comme les intérêts sur les comptes clients, ne doivent pas être inclus. Il est important d’avoir une ventilation de la ligne des intérêts de l’état des résultats pour vous assurer d’ajouter le bon chiffre.

De plus, seuls les impôts sur le revenu doivent être ajoutés à la formule, et non d’autres types d’impôts comme les impôts fonciers, les cotisations sociales et les taxes de vente.

Exemple de calcul du BAIIA

Dans l’exemple ci-dessous, le BAIIA de l’entreprise XYZ est de:

| Bénéfice net | 922 251 $ |

| Intérêts | 103 900 $ |

| Impôts sur le revenu | 31 250 $ |

| Dépréciation et amortissement | 145 000 $ |

| BAIIA | 1 202 401 $ |

Qu’est-ce qu’un bon BAIIA?

Le BAIIA varie selon le secteur, mais comme ligne directrice générale, un BAIIA inférieur à 10 est couramment considéré comme étant sain et supérieur à la moyenne par les analystes et les investisseuses et investisseurs.

Que dit le BAIIA et comment est-il utilisé?

Le BAIIA est couramment utilisé par les entreprises, les évaluatrices et évaluateurs, les banques et d’autres pour comparer la performance financière d’une entreprise à celle des autres entreprises du secteur et évaluer sa rentabilité avant les charges et les dépenses secondaires.

1. Entreprises et évaluatrices et évaluateurs

Les propriétaires ainsi que les évaluateurs et évaluatrices d’entreprise utilisent souvent le BAIIA pour calculer la valeur d’une entreprise dans le cadre d’une vente ou d’une acquisition. Une méthode d’évaluation courante consiste à appliquer un multiple au BAIIA pour déterminer la valeur de l’entreprise. Ce multiple peut varier en fonction de nombreux facteurs, comme les conditions du marché, le secteur d’activité et l’emplacement.

2. Institutions financières

Les banques utilisent le BAIIA pour avoir une idée des flux de trésorerie disponibles d’une entreprise pour rembourser sa dette à long terme. Les banques s’en servent également pour calculer le ratio de couverture de la dette d’une entreprise, qui est une autre mesure de sa capacité à rembourser la dette.

«Le BAIIA est largement utilisé dans le secteur financier, affirme Fanny Cao. Il permet de comparer facilement les bénéfices tirés des activités de base et le potentiel de deux entreprises d’un même secteur.»

De plus, les institutions financières utilisent souvent le BAIIA dans les conditions de prêt appelées clauses restrictives relatives à la dette. Par exemple, une entreprise peut être tenue de maintenir un certain ratio de couverture de la dette comme condition d’emprunt.

Qu’est-ce que la marge du BAIIA?

La marge du BAIIA indique la part des revenus restant après le paiement des frais d’exploitation, à l’exclusion des éléments hors trésorerie et des coûts de financement.

On la calcule en divisant le BAIIA par le revenu total de l’entreprise.

La marge du BAIIA peut être utilisée pour comparer la performance de différentes entreprises d’un même secteur ou pour évaluer l’évolution de la rentabilité d’une entreprise au fil du temps. Une marge du BAIIA élevée indique que l’entreprise est efficace et rentable et inversement, une marge du BAIIA faible indique que l’entreprise est peu efficace et peu rentable.

La formule de calcul de la marge du BAIIA est la suivante:

Marge du BAIIA = BAIIA / revenus

Par exemple, si une entreprise a un BAIIA de 50 millions de dollars et des revenus de 100 millions de dollars, sa marge du BAIIA est de 50 %. Cela signifie que pour chaque dollar de revenus, il reste 50 cents à l’entreprise après le paiement de ses frais d’exploitation.

Quelle est la différence entre BAIIA, BAI et BAII?

Le bénéfice avant impôts (BAI) mesure la rentabilité d’une entreprise avant déduction de l’impôt sur le revenu. Il s’agit du revenu d’exploitation restant après la prise en compte des intérêts sur la dette, de l’amortissement et des revenus et dépenses hors exploitation.

On considère souvent que le BAI reflète mieux la rentabilité que le résultat net, car les entreprises paient des impôts à des taux différents selon les provinces et territoires. Dans l’exemple d’état des résultats ci-dessus, le BAI est de 953 501 $.

Le bénéfice avant intérêts et impôts (BAII) va au-delà du BAI pour ce qui est d’éliminer également l’incidence des intérêts. L’idée est de tenir compte du fait que les entreprises n’ont pas le même niveau d’endettement et paient des taux d’intérêt différents selon leur emplacement géographique et d’autres facteurs.

Dans l’état des résultats ci-dessus, le BAII est calculé comme suit:

| BAI | 953 501 $ |

| + | |

| Intérêts | 103 900 $ |

| = | |

| BAII | 1 057 401 $ |

Pourquoi le BAIIA est-il si important?

Le BAIIA est important, car il s’agit de l’un des paramètres les plus couramment utilisés par les entreprises, les évaluatrices et évaluateurs, les banques, les investisseurs et les autres pour évaluer la rentabilité, le rendement et la valeur d’une entreprise.

Il donne également un portrait plus clair de la santé financière et de la rentabilité d’une entreprise que le seul résultat net. En ajoutant les intérêts, les impôts, la dépréciation et l’amortissement au bénéfice net d’une entreprise, le BAIIA tente de représenter le bénéfice en espèces généré par les activités de l’entreprise.

Comment le BAIIA est-il utilisé dans les acquisitions et les rachats?

Lors de l’acquisition d’une entreprise, la personne qui achète fait souvent appel à une ou un spécialiste de l’évaluation afin d’obtenir une évaluation indépendante de l’entreprise cible. La ou le spécialiste a généralement accès à des documents financiers et à d’autres renseignements pour établir la juste valeur marchande de l’entreprise.

Une méthode d’évaluation courante consiste à appliquer un multiple d’évaluation, qui peut être fondé sur le BAIIA, les revenus ou d’autres paramètres. Après avoir exercé une vérification diligente, les parties peuvent modifier le prix d’achat en fonction d’un BAIIA rajusté ou d’un multiplicateur différent selon ce qui a été découvert.

Il est important d’examiner le BAIIA en plus d’autres indicateurs pour avoir une véritable idée de la santé financière d’une entreprise.

Fanny Cao

CPA, CGA, conseillère principale, Produits financiers, BDC

Le BAIIA est-il l’équivalent du bénéfice brut?

Non, le bénéfice brut (parfois appelé marge brute) est le montant restant après qu’on a soustrait le coût des produits vendus (pour les entreprises de fabrication) ou le coût des ventes (pour les entreprises de détail et les grossistes).

Dans l’état des résultats ci-dessus, le bénéfice brut est de 2 227 500 $.

Le BAIIA est-il l’équivalent du bénéfice d’exploitation?

Non, le bénéfice d’exploitation (aussi appelé revenus d’exploitation) est ce qui reste après la déduction des frais d’exploitation (aussi appelés frais de vente, généraux et administratifs, ou VGA) du bénéfice brut. Dans l’exemple ci-dessus, le bénéfice d’exploitation est de 1 212 401 $.

Le BAIIA est-il l’équivalent du résultat net?

Non, le résultat net (aussi appelé bénéfice net) est l’argent qui reste une fois que toutes les charges et tous les impôts sont déduits de tous les revenus et gains. Dans l’exemple de l’état des résultats, il est de 922 251 $.

Le BAIIA comprend-il les salaires?

Oui, le BAIIA comprend les salaires. On peut les trouver à la fois dans le coût des produits vendus/coût des ventes et dans les frais d’exploitation.

Qu’est-ce que le BAIIA rajusté?

Les banques, les évaluatrices et évaluateurs et d’autres intervenantes et intervenants modifient parfois la formule du BAIIA pour arriver à un BAIIA rajusté (aussi appelé BAIIA normalisé). Il existe diverses formules pour le BAIIA rajusté, selon la méthode utilisée.

L’objectif principal est de rajuster les éléments ponctuels et extraordinaires qui ne sont pas liés au bénéfice d’exploitation de base de l’entreprise, comme:

- les revenus ou dépenses non récurrents

- les pertes sans effet sur la trésorerie

- les frais juridiques et les règlements

- les réclamations d’assurance

- les loyers hors marché

- les éléments extraordinaires

Quelles sont les limites du BAIIA?

Le BAIIA peut parfois donner une image trompeuse de la rentabilité d’une entreprise. Par exemple, une entreprise qui investit massivement dans les immobilisations ou la propriété intellectuelle peut avoir un BAIIA positif sans être rentable.

«Comme le BAIIA réintègre les intérêts, l’amortissement et la dépréciation, une entreprise peut ne pas avoir de bénéfice net, mais un BAIIA élevé, explique Fanny Cao. Il est important d’examiner le BAIIA en plus d’autres indicateurs pour avoir une véritable idée de la santé financière d’une entreprise.»

Prochaine étape

Prévoyez les entrées et les sorties de fonds de votre entreprise en téléchargeant le calculateur de flux de trésorerie gratuit de BDC.