Actifs corporels et incorporels

En comptabilité, un actif est défini comme une ressource économique actuelle qui a le potentiel de produire des avantages économiques. Il n’est inscrit au bilan que s’il est susceptible de produire des avantages économiques futurs.

Les actifs peuvent être corporels ou incorporels. Un actif incorporel est un actif non monétaire qui ne peut être vu ni touché. «Les brevets ou le fonds commercial en sont de bons exemples», affirme Florence Bessette, conseillère d’affaires, BDC Services-conseils. Les actifs corporels sont des biens matériels. Les terrains, les bâtiments, les véhicules, le mobilier et l’équipement en sont des exemples.

Au bilan, les actifs sont inscrits comme actifs à court terme et actifs à long terme. Les actifs à court terme comprennent tous les actifs que l’entité s’attend à réaliser, à vendre ou à consommer dans son cycle d’exploitation normal, qu’elle détient aux fins de négociation et qu’elle prévoit réaliser dans les 12 mois suivant la date de production du rapport, ainsi que les liquidités disponibles. Tous les autres actifs sont comptabilisés comme des actifs à long terme.

Les actifs à court terme sont généralement des actifs corporels, tandis que les actifs à long terme peuvent être corporels ou incorporels.

Qu’est-ce qu’un actif corporel?

Un actif corporel est un actif qui a une substance physique. Les stocks, un bâtiment, du matériel roulant, de l’équipement de fabrication ou des machines industrielles et du mobilier de bureau en sont des exemples. Il existe deux types d’actifs corporels: les stocks et les immobilisations corporelles.

Exemples d’actifs corporels

- Stocks

- Matières premières

- Produits en cours de fabrication

- Produits finis

- Immobilisations corporelles

- Équipement

- Mobilier de bureau

- Matériel roulant

- Matériel informatique

- Terrain

- Bâtiment

- Améliorations locatives

Les immobilisations corporelles sont des actifs corporels qui servent à produire des biens ou à fournir des services, ou qui sont utilisés à des fins de location ou administratives. Ils sont destinés à être utilisés à long terme et seront inscrits comme actifs à long terme au bilan.

Que sont les actifs incorporels?

Un actif incorporel est un actif non monétaire qui n’a pas de nature physique. On ne peut ni le voir ni le toucher.

Les actifs monétaires sont des actifs financiers, comme la trésorerie, les comptes débiteurs et les investissements, parce qu’ils représentent le droit d’une entité de recevoir de l’argent comptant ou un autre actif financier d’une autre partie (la cliente ou le client).

Exemples d’actifs incorporels

- Marque de commerce

- Fonds commercial

- Brevets

- Logiciels

- Actifs incorporels générés à l’interne (au cours de la phase de développement)

Quelle est la différence entre les actifs corporels et les actifs incorporels?

L’une des plus grandes différences entre les actifs corporels et incorporels est la façon dont ils sont évalués. Cela s’explique par le fait que les actifs corporels ont normalement une durée de vie limitée. Le matériel roulant est un bon exemple d’équipement qui s’use au fil du temps et qui a une durée de vie limitée, ce qui n’est pas toujours le cas pour les actifs incorporels, comme la marque de commerce d’une entité acquise.

En outre, l’achat ou la création d’un actif corporel ne constitue pas une charge puisqu’il est inscrit comme un actif au bilan. La valeur de cet actif est ensuite amortie sur une certaine période.

De leur côté, les actifs incorporels, comme la marque d’une entreprise, n’apparaissent pas dans un bilan. Ce qui a servi à les créer sera comptabilisé comme une charge dans l’état des résultats. Lorsqu’une entreprise est achetée, le prix payé pour des actifs qui ne figurent pas au bilan est inscrit en tant que fonds commercial au bilan de la partie acquéreuse.

Évaluer les immobilisations corporelles

Les immobilisations corporelles sont le type le plus courant d’actifs corporels. Comme l’entreprise détient des immobilisations corporelles pour une utilisation à long terme, leur coût d’acquisition est amorti. L’entreprise peut utiliser la méthode de l’amortissement linéaire ou de l’amortissement dégressif pour amortir des catégories d’immobilisations corporelles.

Les terrains, qui sont des actifs corporels, ne sont jamais amortis parce que leur durée de vie est illimitée.

Pour refléter l’usure de son matériel roulant, par exemple, ainsi que le rythme auquel seront générés les revenus découlant de son utilisation, une entreprise pourrait décider d’amortir le coût d’un semi-remorque de façon dégressive, à un taux de 30 % par année, parce qu’elle estime qu’au fur et à mesure qu’il sera utilisé, le semi-remorque sera moins productif et nécessitera plus d’entretien et de réparations, générant par le fait même moins d’avantages économiques pour l’entreprise.

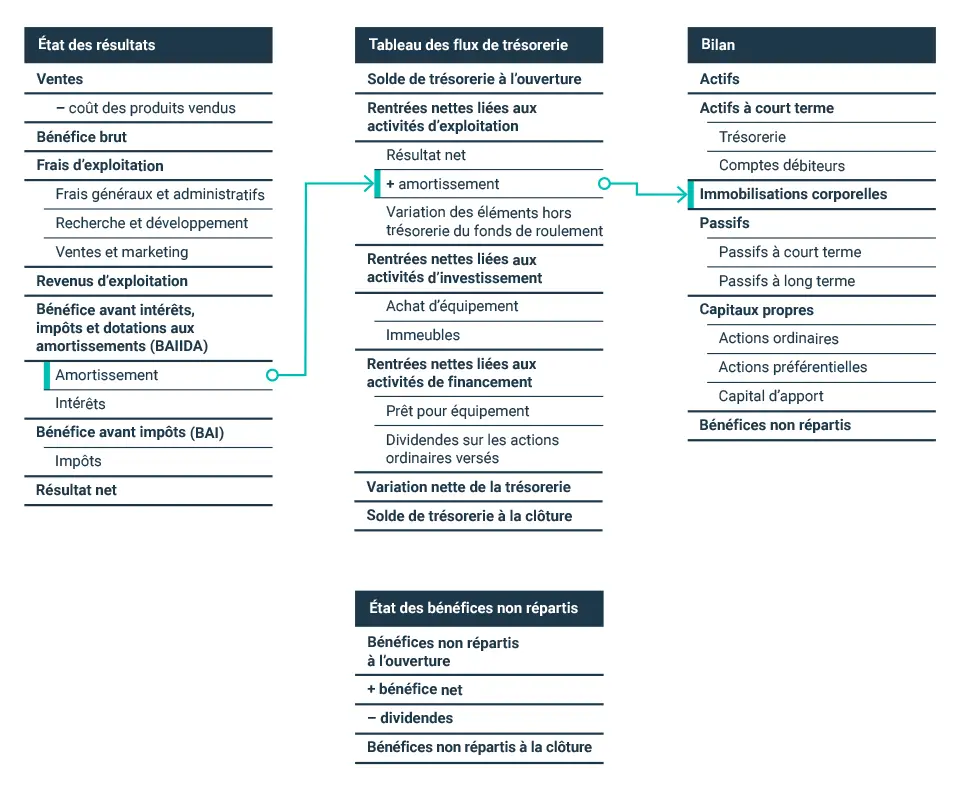

Le bilan fera ensuite état de la valeur comptable nette de l’actif (c.-à-d. son coût d’acquisition moins l’amortissement cumulé), tandis que l’état des résultats fera état des charges d’amortissement annuelles. Les charges d’amortissement de l’exercice précédent seront incluses dans les bénéfices non répartis au titre des capitaux propres.

L’image ci-dessous montre ces liens entre les différents documents des états financiers.

Exemple d’un amortissement dégressif

Dans le cas d’un amortissement linéaire, le prix d’un actif est divisé par le nombre d’années pendant lesquelles il devrait être utile. Le montant amorti chaque année est égal d’un exercice à l’autre jusqu’à ce que la valeur de l’actif atteigne zéro.

Dans le cas d’un amortissement dégressif, les charges d’amortissement seront plus faibles dans les exercices subséquents.

«Disons qu’une entreprise achète un semi-remorque au coût de 100 000 $ au début de l’exercice financier 2020, dit Florence Bessette. Elle décide de l’amortir sur la base d’un solde dégressif de 30 %. Au cours de la première année d’utilisation, le coût de 100 000 $ sera amorti au taux de 30 %.»

L’entreprise inscrira ainsi la valeur comptable nette de cet actif à 70 000 $ au bilan l’année de l’achat dans les actifs à long terme, et elle ajoutera une charge d’amortissement annuelle de 30 000 $ cette même année dans l’état des résultats.

L’exercice financier suivant, la charge d’amortissement comptabilisée à l’état des résultats sera de 21 000 $ (70 000 $ x 30 %). Au bilan, on retrouvera la valeur comptable nette de 49 000 $, soit le coût de 100 000 $ réduit de l’amortissement cumulé de 51 000 $.

Si l’entreprise avait plutôt choisi d’amortir le même actif linéairement sur cinq ans, la charge d’amortissement annuelle comptabilisée à l’état des résultats aurait été de 20 000 $ chaque année jusqu’à la fin de sa durée de vie utile.

| Année | Amortissement (charge dans l’état des résultats) | Amortissement cumulé | Valeur comptable nette (présentée au bilan) |

|---|---|---|---|

| 1 | 30 000 $ | 30 000 $ | 70 000 $ |

| 2 | 21 000 $ | 51 000 $ | 49 000 $ |

| 3 | 14 700 $ | 65 700 $ | 34 300 $ |

| 4 | 10 290 $ | 75 990 $ | 24 010 $ |

| 5 | 7 203 $ | 83 193 $ | 16 807 $ |

Évaluer les actifs incorporels

Contrairement aux actifs corporels, certains actifs incorporels n’ont pas de durée de vie utile. «Prenons une marque de commerce acquise, illustre Florence Bessette. Une marque de commerce n’a pas de durée de vie. Elle existera tant que l’entreprise existera. Il est donc difficile d’amortir le coût de cette marque de commerce afin de refléter son utilisation.»

Comme l’actif incorporel ne peut pas être amorti, il est alors comptabilisé au coût, puis il est déprécié en cas de perte de valeur (la dépréciation est une réduction de la valeur comptable d’un actif). Voici deux exemples:

- Marque de commerce

Tout d’abord, il est important de faire la distinction entre une marque de commerce développée en interne et une marque de commerce acquise au moyen d’une acquisition d’entreprise. Une marque de commerce développée à l’interne n’est jamais comptabilisée aux états financiers puisqu’elle ne répond pas aux critères de comptabilisation d’un actif incorporel. En effet, pour qu’un actif incorporel soit comptabilisé dans le bilan, il doit être séparable de l’entité qui le développe, ce qui n’est ici pas possible. Lorsqu’une entité exploite une entreprise, elle engage diverses dépenses d’exploitation. Il est donc très difficile d’évaluer le coût nécessaire au développement de la marque de commerce de façon distincte.

Cependant, Florence Bessette explique que la valeur d’une marque de commerce acquise à l’externe peut être évaluée. Une portion du prix d’acquisition de l’entreprise sera attribuée à la marque de commerce à la date de la transaction. Pour ce faire, le recours à une ou un spécialiste en évaluation d’entreprise sera requis.

«Il faut souvent faire appel à des spécialistes pour effectuer ce type d’évaluation», indique la conseillère d’affaires.

- Fonds commercial

Le fonds commercial est la valeur qu’une entreprise retire de sa marque, de sa clientèle et de sa réputation liée à sa propriété intellectuelle. Le fonds commercial constitue un actif à long terme qui génère une valeur pour l’entreprise pendant des années.

Comme pour les marques de commerce, il est très difficile d’évaluer la durée de vie utile du fonds commercial. Pour cette raison, les normes comptables stipulent que le fonds commercial n’a pas de durée de vie déterminée.

Afin d’évaluer le fonds commercial dans les états financiers, l’entreprise devra en déterminer la juste valeur en effectuant un test de dépréciation.

«Imaginons que l’on achète une entreprise, mais que celle-ci se mette à perdre de l’argent, de la clientèle et des parts de marché, et qu’elle génère des pertes d’exploitation, ajoute Florence Bessette Il y aurait lieu de se poser des questions quant à l’évaluation du fonds commercial. Peut-être a-t-on payé trop cher pour acheter les parts de cette entreprise. Pour éviter de surévaluer l’actif, on fera un test de dépréciation.»

Celui-ci permettra à l’entreprise d’établir s’il faut inscrire, dans l’état des résultats, une perte liée au fonds commercial. L’entreprise devra constater une perte si la valeur comptable du fonds commercial excède sa juste valeur. Par exemple, une méthode utilisée pour calculer la juste valeur du fonds commercial consiste à actualiser les flux de trésorerie futurs estimés et attendus, soit les rentrées et les sorties de fonds résultant de l’exploitation de l’entreprise acquise.

Y a-t-il autant d’actifs corporels et incorporels dans tous les secteurs?

D’un secteur à l’autre, la quantité d’actifs corporels et d’actifs incorporels que détiennent les entreprises peut varier substantiellement.

Une entreprise de fabrication, en général, aura plus d’actifs corporels. Elle possédera des immobilisations corporelles, telles que de l’équipement, une usine (si elle choisit d’acheter plutôt que de louer l’espace) et des stocks. Une entreprise de services, dont la charge principale est la main-d’œuvre, aura relativement plus d’actifs incorporels, dont certains qui ne se retrouvent pas nécessairement au bilan, comme des listes de clients et clientes.

Florence Bessette

Conseillère d’affaires, BDC Services-conseils

Comme une entreprise du secteur des services détient normalement moins d’actifs corporels, il est parfois plus difficile pour elle d’obtenir du financement. Dans de tels cas, les banques n’accepteront pas d’hypothèque immobilière ou mobilière. Elles exigeront d’autres types de garanties pour leurs prêts.

Comprendre vos états financiers

La dépréciation est un concept clé dans la compréhension de vos états financiers. Apprenez-en plus pour comprendre vos états financiers et prendre des décisions d’affaires judicieuses. Téléchargez notre guide.