Amortissement

L’amortissement est une façon de calculer la diminution de la valeur d’un actif en fonction de son utilisation, de son usure et de sa désuétude. La valeur de la plupart des actifs diminue au fil du temps après leur achat. Les entreprises doivent tenir compte de la diminution de valeur lorsqu’elles analysent leur rendement et établissent leurs coûts.

L’amortissement est différent de la période d’amortissement, qui est le temps total qu’il faut pour rembourser un prêt.

Pour refléter l’usure d’une machine-outil, par exemple, ainsi que le rythme auquel seront générés les revenus découlant de son utilisation, une entreprise pourrait décider d’amortir le coût de la machine de façon dégressive à un taux de 30 % par année, parce qu’elle estime qu’au fur et à mesure que la machine sera utilisée, elle sera moins productive et nécessitera plus d’entretien et de réparation.

La valeur comptable nette de l’actif sera enregistrée sur le bilan, alors que nous retrouverons une charge à l’état des résultats. La charge d’amortissement de l’exercice précédent se retrouvera dans les bénéfices non répartis, aux capitaux propres. Cela continuera ainsi jusqu’à ce que le coût de l’actif soit entièrement amorti ou que l’actif soit vendu ou remplacé. L’image ci-dessous montre les liens entre les différents documents des états financiers.

Comment calculer l’amortissement?

Il existe différentes méthodes de calculer l’amortissement. L’amortissement linéaire et l’amortissement dégressif sont les méthodes les plus courantes.

La méthode choisie doit être la même chaque année, et ce, pour tous les actifs de la même catégorie.

L’amortissement linéaire

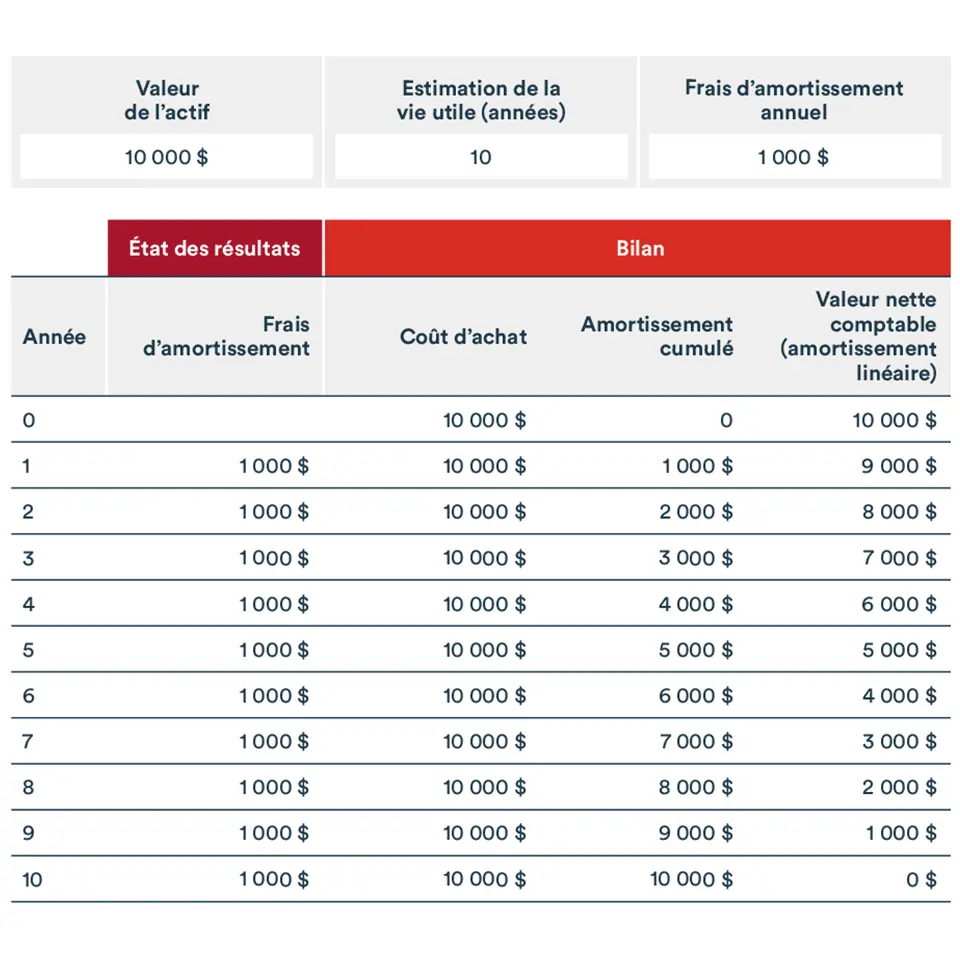

L’actif est amorti au même montant chaque année de sa vie utile. Par exemple, si une machine a un prix d’achat de 10 000 $ et une durée de vie de 10 ans, l’amortissement serait de 1 000 $ par année. Cette méthode permet de maintenir le bénéfice avant impôt de l’entreprise élevé les premières années suivant l’achat de l’équipement.

Exemple d’amortissement linéaire

L’amortissement dégressif

L’actif est amorti selon le même taux chaque année de sa vie utile. Cette méthode est utilisée pour tenir compte du fait que certains actifs perdent plus de valeur au début de leur vie utile.

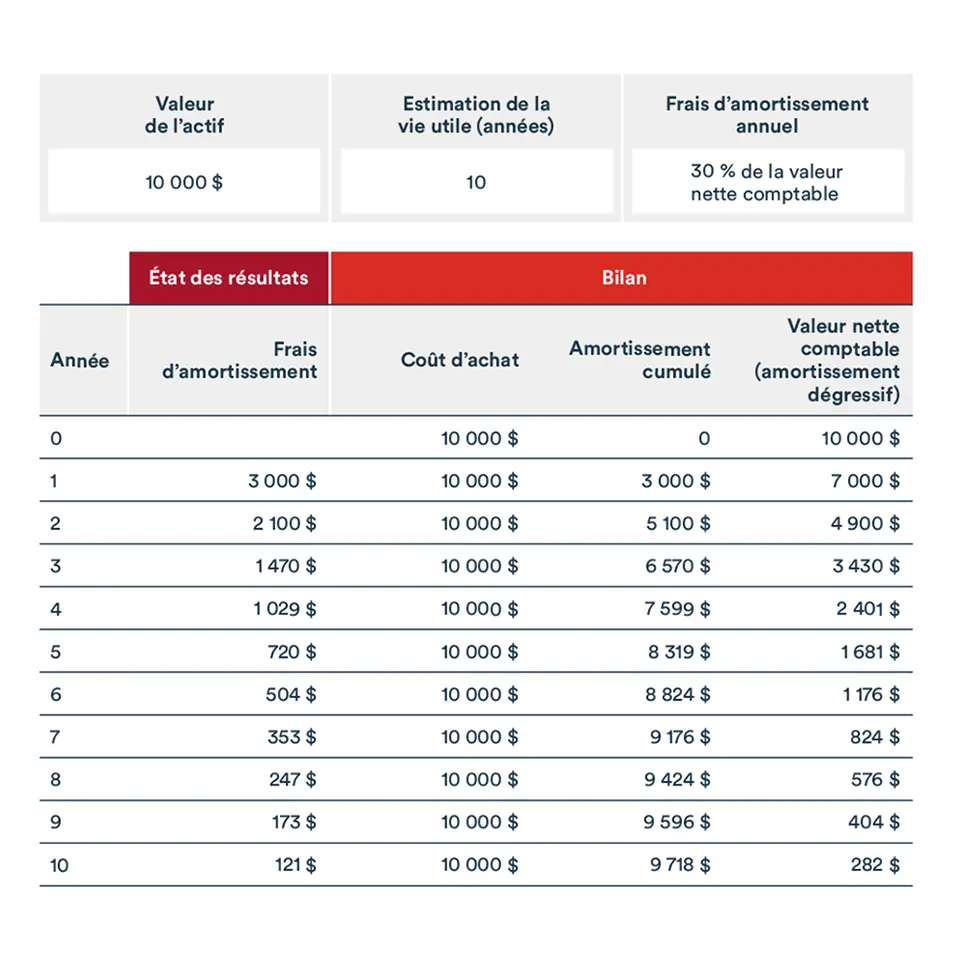

Pour la machine achetée à 10 000 $, si on prend un taux d’amortissement de 30 %, le montant amorti la première année serait 3000 $. Pour la deuxième année, ce serait 30 % de 7000 $, donc 2100 $ et ainsi de suite. Comme les sommes réparties sont plus importantes les premières années suivant l’achat de l’équipement, elles viennent réduire davantage le bénéfice avant impôt de l’entreprise pendant cette période.

Exemple d’amortissement dégressif

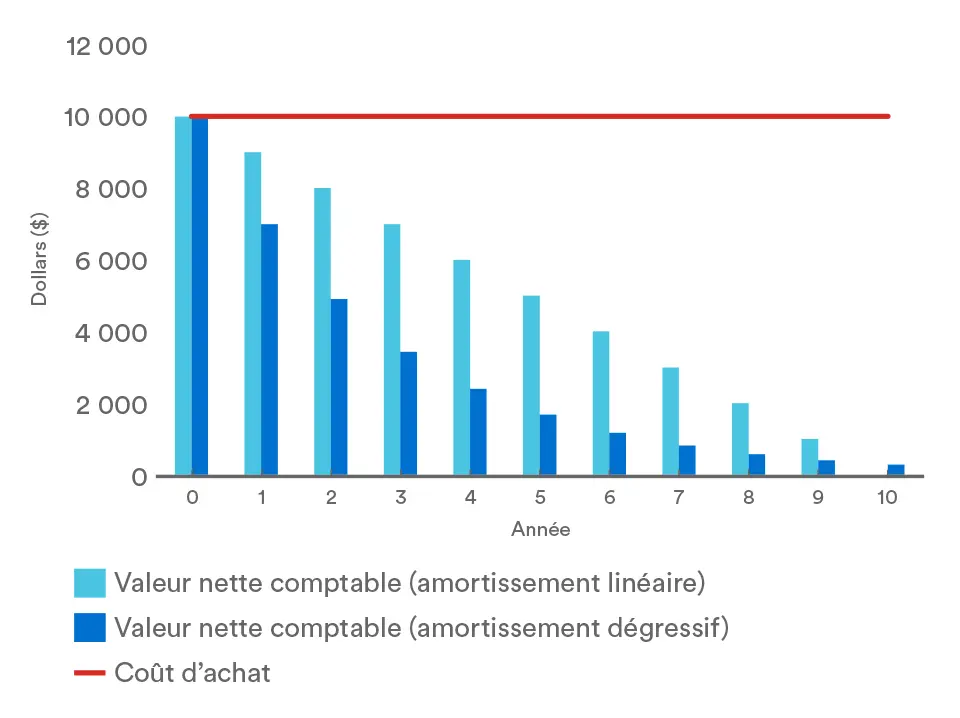

Comment différente méthode d’amortissements influent sur la valeur d’un actif dans le bilan

Est-ce que l’amortissement est une dépense?

L’amortissement est une dépense non monétaire, ce qui signifie qu’elle ne nécessite pas de sortie de fonds, mais elle vient diminuer la valeur de l’actif. Ainsi, comme la dépense est déjà faite, l’amortissement n’a pas d’incidence sur les liquidités de l’entreprise.

La dépense d’amortissement est toutefois enregistrée à l’état des résultats. Elle diminue le bénéfice avant impôt et, donc, l’impôt que l’entreprise aura à payer.

Les charges non financières, comme l’amortissement, sont toutefois souvent exclues du calcul du rendement d’une entreprise parce qu’elles ne sont pas directement liées à sa capacité à générer des flux monétaires et à faire face à ses obligations financières. Pour évaluer le rendement, on va plutôt utiliser le BAIIA (bénéfice avant impôts, intérêts et amortissement), qui est plus directement lié à la santé financière d’une entreprise.

L’amortissement fiscal

L’amortissement est souvent utilisé à des fins fiscales. L’Agence du revenu du Canada demande que les entreprises amortissent les coûts d’un actif à long terme sur la vie utile de l’actif afin d’avoir accès à la déduction pour amortissement.

Les entreprises ont souvent une marge de manœuvre leur permettant d’accélérer ou de reporter une partie de la dépréciation afin d’optimiser leurs obligations fiscales.

Cependant, la dépréciation à des fins fiscales ne représente pas nécessairement les coûts réels pour l’utilisation des immobilisations. Il est courant et acceptable que des entreprises utilisent, aux fins de production d’information financière, une méthode de dépréciation parallèle qui reflète mieux la diminution de la valeur des actifs.

Est-ce que les actifs incorporels peuvent être amortis?

Certains actifs incorporels n’ont pas de durée de vie utile. Une marque de commerce ou un écart d’acquisition, par exemple, existeront tant que l’entreprise sera active. L’amortissement ne peut donc pas s’appliquer à ces actifs, mais il pourrait y avoir une dépréciation.

Cela étant dit, le coût des actifs incorporels peut être amorti à des fins fiscales.

Quelle est la différence entre l’amortissement et la dépréciation?

En français, l’amortissement est une méthode comptable visant à répartir le coût d’un actif corporel exploité par une entreprise sur sa durée de vie prévue.

La dépréciation est une méthode comptable qui calcule comment des facteurs extérieurs à l’entreprise viennent déprécier la valeur d’un actif corporel ou incorporel.

Amortissement et dépréciation n’ont pas le même sens en français et en anglais.

Comprenez vos états financiers

L’amortissement est un concept clé pour bien comprendre vos états financiers. Apprenez-en davantage afin de bien comprendre vos états financiers pour prendre des décisions d’affaires judicieuses. Téléchargez notre guide.