Ratio du service de la dette

Le ratio du service de la dette est une mesure importante pour évaluer la solvabilité de votre entreprise, c’est-à-dire votre capacité à rembourser vos dettes. Ce ratio est parfois aussi appelé ratio de couverture du service de la dette.

Ce ratio est un bon indicateur de la santé financière de votre entreprise et de ses perspectives financières, car il permet notamment de mesurer votre capacité:

- à rembourser vos prêts, tant le capital que les intérêts

- à obtenir du nouveau financement

- à effectuer des paiements de dividendes

Il s’agit de l’une des trois mesures utilisées pour évaluer la capacité d’endettement d’une entreprise, avec d’autres ratios comme le ratio d’endettement et le ratio emprunts/capitaux propres.

Dans cet article, Alka Sood vous explique ce qu’est le ratio du service de la dette et en quoi ce ratio peut être utile pour votre entreprise. Alka Sood est consultante pour BDC Services-conseils. Elle accompagne les entreprises en matière de gestion financière et de planification stratégique.

Le ratio du service de la dette est un indicateur de base de la santé financière d’une entreprise. Tous les propriétaires d’entreprise devraient le connaître.

Alka Sood

consultante, BDC Services-conseils

À quoi sert le ratio du service de la dette?

Les banques utilisent généralement le ratio du service de la dette, en combinaison avec d’autres ratios, pour évaluer la santé financière de votre entreprise et votre capacité d’endettement.

Vous pouvez aussi utiliser ce ratio pour orienter vos décisions d’affaires. En effet, c’est une bonne idée de le calculer lorsque vous préparez des projections financières pour un investissement important, un prêt ou un financement par les actionnaires ou encore pour une planification stratégique.

Le ratio du service de la dette est utile pour évaluer votre capacité à financer la croissance future de votre entreprise. Les banques ainsi que les personnes qui veulent investir dans une compagnie l’utilisent largement pour comprendre la solvabilité d’une entreprise et ses perspectives financières.

Alka Sood

consultante, BDC Services-conseils

Alka Sood souligne que c’est l’une des principales valeurs de cet indicateur.

«Le ratio vous aide à voir si votre entreprise est toujours en bon état de santé, dit-elle. Si ce n’est pas le cas, il vaut mieux déterminer comment vous allez vous y prendre pour respecter ces ratios de risque. Nombre de propriétaires d’entreprise pensent qu’il ne s’agit que de tenue de livres. Or, ce n’est pas le cas. Il s’agit d’assurer la santé financière future de votre entreprise.»

Voici les trois utilités principales du ratio du service de la dette.

1. Pour obtenir un prêt

Les institutions prêteuses utilisent ce ratio comme une mesure clé de la capacité d’une entreprise à rembourser le capital et les intérêts d’un prêt.

Avant d’octroyer un emprunt, la banque calculera le ratio du service de la dette de votre entreprise. S’il est bon, elle considèrera que vous devriez avoir la capacité de respecter vos obligations de remboursement. S’il est mauvais, cela pourrait nuire à des demandes de financement.

2. Pour élaborer une planification stratégique

Les propriétaires d’entreprise peuvent utiliser ce ratio pour évaluer leur capacité à obtenir un financement supplémentaire pour faire croître leur entreprise.

Si tout votre argent sert à rembourser vos dettes, il ne vous restera rien à réinvestir dans l’entreprise, souligne Alka Sood. Vous allez devoir trouver une autre façon de financer vos projets de croissance.

3. Pour attirer des personnes susceptibles d’investir dans une compagnie

Le ratio du service de la dette est souvent utilisé par les actionnaires d’une compagnie, les personnes qui pourraient vouloir y investir ou encore celles qui désirent en acheter une. Ce ratio est un indicateur de la santé financière de l’entreprise. En fait, il peut indiquer aux actionnaires le potentiel de dividendes de l’entreprise, c’est-à-dire une part des bénéfices en retour de leur investissement. Comme l’explique Alka Sood: «Il montre combien d’argent il reste pour les investisseuses et investisseurs».

Comment calculer le ratio du service de la dette?

Le ratio du service de la dette est facile à calculer. Il suffit de choisir les bonnes données.

En fait, vous devriez notamment avoir recours aux données présentes dans votre état des résultats. Vous pouvez également demander à la personne responsable de votre comptabilité de calculer le ratio du service de la dette à partir des chiffres prévisionnels de vos projections financières.

Il existe plus d’une méthode pour calculer le ratio du service de la dette. Voici la plus courante:

Le ratio indique ainsi les bénéfices qu’une entreprise réalise en fonction de chaque dollar qu’elle utilise pour rembourser ses dettes.

Comment obtenir le BAIIA

Le BAIIA est le bénéfice de votre entreprise avant intérêts, impôts et amortissements. Généralement, il n’apparaît pas clairement dans votre état des résultats, c’est une mesure à produire. Pour l’obtenir, vous devez faire la somme de différentes données qui se trouvent dans l’état des résultats, soit:

- le bénéfice net

- + les intérêts sur une dette à court ou long terme

- + les impôts sur le revenu

- + les amortissements

Comment obtenir les montants de capital et d’intérêts à rembourser

Vous trouverez les intérêts à payer sur vos dettes dans votre état des résultats. Toutefois, vous devrez consulter d’autres documents pour obtenir les montants de capital à rembourser Comptez le total des sommes que vous avez à rembourser sur toutes vos dettes à court et à long terme sur une période donnée. Habituellement, on utilise les données d’une période d’un an.

Quatre erreurs de calcul à éviter

Malgré sa formule simple, le ratio du service de la dette est souvent mal calculé. Afin de bien calculer ce ratio, Alka Sood vous rappelle cet élément clé: «Pour que cet indicateur soit utile, vous devez vous assurer de le calculer à l’aide des bonnes données».

Voici quatre erreurs fréquentes dans le calcul du ratio du service de la dette accompagnées de nos conseils pour les éviter.

Mal déterminer le montant des remboursements du capital

Le problème

Le calcul du montant du capital est une source d’erreur très fréquente. La raison est simple: les montants de capital remboursés sur les dettes ne sont pas facilement accessibles. Les remboursements du capital ne figurent pas dans l’état des résultats ni dans le bilan d’une entreprise.

En fait, selon Alka Sood: «Le calcul des remboursements du capital qui sont effectués au cours d’une période comptable exige une tenue interne des livres supplémentaire».

De plus, si une entreprise a obtenu un nouveau financement au cours de l’exercice, il peut devenir difficile de déterminer le montant des remboursements de capital pendant une période donnée.

Nos conseils

Pour effectuer le bon calcul, Alka Sood vous recommande de demander à votre institution financière de vous fournir un calendrier de remboursement distinct pour chacun des prêts que détient votre entreprise. Vous pourrez ensuite utiliser ces relevés pour estimer le montant de remboursement total.

Elle suggère également de demander à votre commis-comptable ou à votre comptable de vérifier ces données. «Comme de nombreuses entreprises calculent mal le montant, les commis-comptables ou les comptables doivent souvent effectuer des modifications ultérieurement.»

2. Confondre le BAIIA avec une autre mesure

Le problème

Il existe une autre mesure, très proche du BAIIA, avec laquelle il est possible de calculer le ratio du service de la dette. Il s’agit du BAII, c’est-à-dire le bénéfice net avant les intérêts et les impôts.

Il peut être difficile de savoir quelle mesure il est préférable d’utiliser. Comme les comptables calculent plus souvent le BAII, il peut être tentant de l’utiliser.

Nos conseils

En réalité, il est possible d’utiliser, soit le BAIIA, soit le BAII pour calculer le ratio du service de la dette. Toutefois, Alka Sood suggère d’utiliser le BAIIA parce qu’il s’agit d’une approximation rapide et plus complète des flux de trésorerie, c’est-à-dire des entrées et des sorties d’argent.

3. Inclure les dépenses de location-acquisition dans le calcul

Le problème

Il peut être difficile de savoir s’il faut inclure ou non les dépenses de location-acquisition dans le calcul du ratio. Par exemple, vous faudrait-il inclure le lève-palette pour lequel vous avez un bail de trois ans et que vous pourriez décider d’acheter à la fin de votre bail?

Nos conseils

Certaines institutions prêteuses excluent les dépenses de location-acquisition du ratio du service de la dette, tandis que d’autres analystes les incluent. Il n’y a pas de problème à les inclure dans un calcul. Toutefois, le résultat ainsi obtenu sera le ratio de couverture des charges fixes. Si vous voulez obtenir le ratio du service de la dette, ne les incluez pas.

4. Oublier d’inclure les achats immobiliers dans le calcul

Problème

L’achat de biens immobiliers pourrait influencer le ratio du service de la dette de votre entreprise. Vous pourriez avoir à rembourser des dettes supplémentaires ou votre entreprise pourrait bénéficier de nouveaux revenus.

Nos conseils

N’oubliez pas d’inclure les conséquences d’achats ou de ventes de biens immobiliers dans le calcul du ratio du service de la dette.

Pour éviter les erreurs de calcul

Demandez à votre institution financière ou à vos partenaires d’investissement quels ratios et mesures seront évalués. Vous vous assurerez ainsi de leur fournir les bonnes données et de bien calculer votre ratio du service de la dette.

Nombre de propriétaires d’entreprise pensent qu’il ne s’agit que de tenue de livres. Or, ce n’est pas le cas. Il s’agit d’assurer la santé financière future de votre entreprise.

Alka Sood

conseillère d’affaires principale, BDC Services-conseils

Qu’est-ce qu’un bon ou un mauvais ratio du service de la dette?

L’interprétation du ratio est subjective. Les ratios jugés sains ou risqués peuvent varier selon les institutions prêteuses et les partenaires d’investissement. En fait, il n’existe pas une donnée définitive, selon Alka Sood. Il s’agit d’une mesure informative qui incite à approfondir la discussion.

Les personnes qui évaluent ces ratios sont conscientes des conditions particulières qui peuvent avoir un effet temporaire sur le ratio d’une entreprise. Par exemple, il peut arriver que vous ayez fait un investissement important et que la croissance prévue des ventes ne se soit pas encore pleinement traduite en hausse des bénéfices.

Retenez que généralement:

- un ratio de 2 ou plus est considéré comme sain

- un ratio d’environ 1 est considéré comme moins bon

C’est simple, selon Alka Sood: «Si vous avez un ratio de 1, la totalité du BAIIA généré sert directement à rembourser la dette. Il ne reste rien pour payer les impôts, encore moins pour réinvestir dans votre entreprise ou verser des dividendes.»

Si vous avez un ratio inférieur à 2, vous devriez examiner ce qui se passe de plus près.

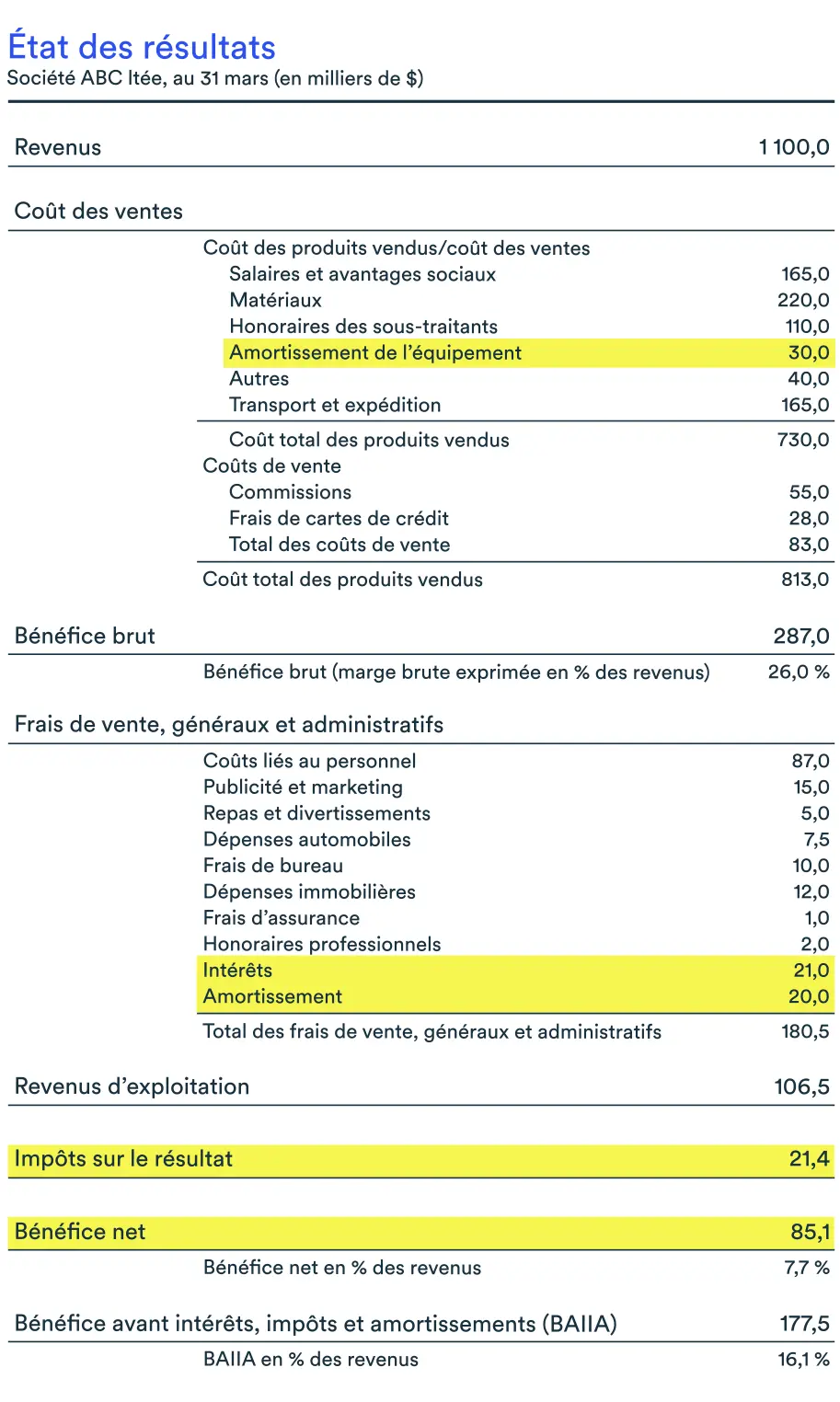

Exemple d’un calcul du ratio du service de la dette

Prenons l’exemple de la Société ABC pour calculer son ratio du service de la dette.

L’entreprise consulterait l’état des résultats de son dernier exercice financier ci-dessous pour trouver son BAIIA. Elle pourrait recourir à son institution financière pour trouver le total du capital qu’elle aurait remboursé au cours de ce même exercice.

Imaginons que l’entreprise aurait:

- enregistré 177 500 $ de BAIIA

- payé 21 000 $ d’intérêts sur l’ensemble de ses dettes

- remboursé 49 700 $ en capital sur l’ensemble de ses dettes

Le service de la dette, c’est-à-dire le total des remboursements affectés aux dettes, serait de 70 700 $.

Le ratio du service de la dette serait de 2,51.

Voici les calculs:

Le ratio du service de la dette: un calcul à ne pas négliger

Pour conclure, Alka Sood conseille de calculer le ratio du service de la dette de votre entreprise chaque année et de le comparer à celui des années précédentes. Ainsi, vous pourrez vérifier l’évolution de la santé financière de votre entreprise.

«Si vous constatez qu’il est en hausse, cela vous rassurera. Si vous voyez que la situation s’est détériorée, c’est l’occasion de chercher ce qui s’est passé et de planifier un redressement de ce ratio.»

Comprendre les différents ratios

Voici un résumé pour mieux connaître les ratios qui mesurent la capacité d’endettement, leurs différences et les façons de les calculer.

Ratio du service de la dette

Il mesure la capacité à payer les intérêts et le principal des dettes.

Calcul:

Ratio d’endettement

Il indique à quel point l’entreprise utilise un levier financier par rapport à ses actifs.

Calcul:

Ratio emprunts/capitaux propres

Il indique à quel point l’entreprise utilise un levier financier par rapport à la part des actifs qui appartient réellement aux investisseuses et investisseurs.

Calcul:

Prochaine étape

Découvrez comment utiliser les ratios financiers et établir des indicateurs de rendement clés pour votre entreprise en téléchargeant le guide Faire le suivi de la performance de votre entreprise.