Définition

Encaisse

L’encaisse fait référence à l’argent dont une entreprise dispose, soit en caisse soit dans des comptes bancaires facilement accessibles.

Au bilan, il s’agit d’un actif courant, indiquant qu’elle peut être utilisée dans les 12 prochains mois. L’encaisse est habituellement conservée dans des comptes bancaires.

Puisque l’encaisse ne requiert aucune conversion avant d’être utilisée, elle présente la plus forte liquidité de tous les actifs et s’avère donc très appréciée.

Les entreprises peuvent générer des liquidités en vendant des produits en stock, en convertissant des comptes débiteurs en espèces, en vendant des actifs ou en obtenant plus d’argent des propriétaires.

En savoir plus sur l’encaisse

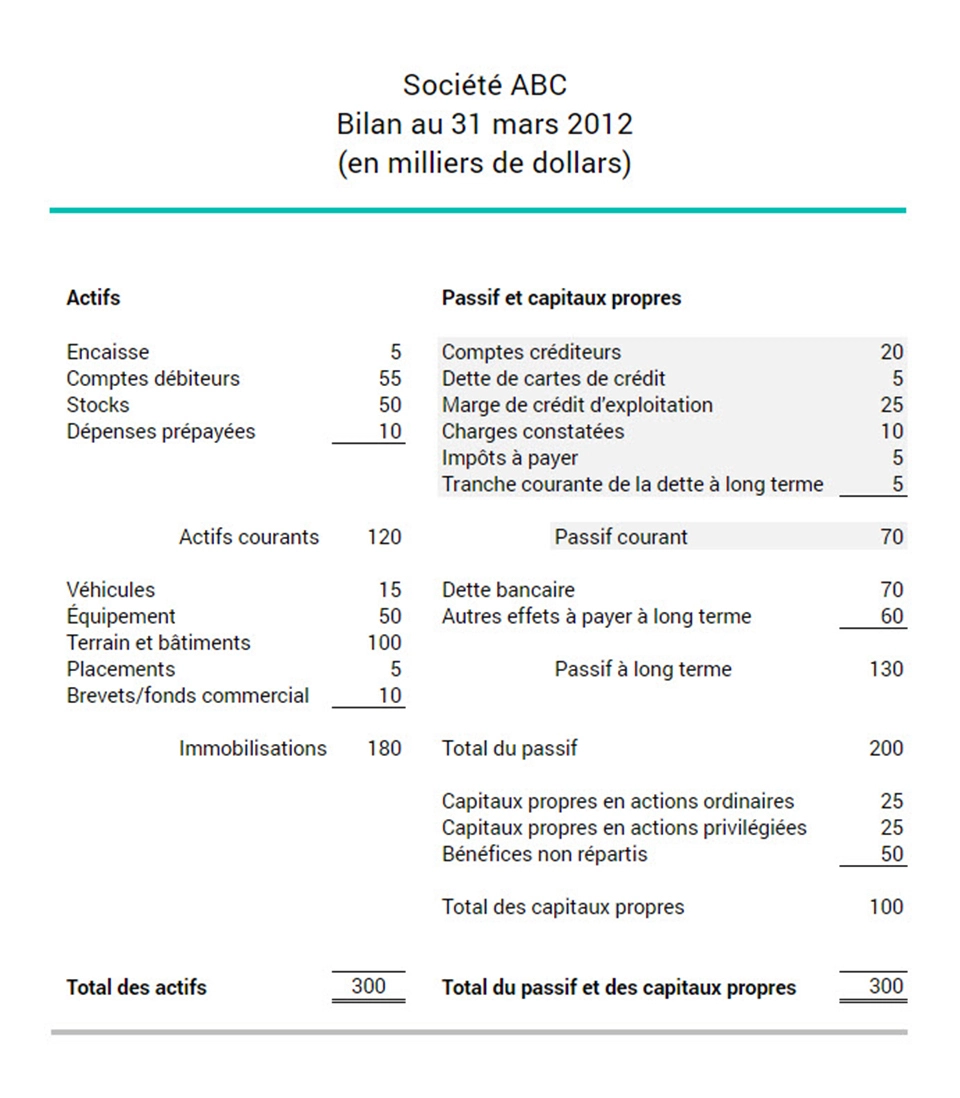

Les actifs sont répertoriés dans le bilan en ordre décroissant de liquidité. L’encaisse figure au début de la liste. Dans l’exemple ci-dessous, la société ABC détient une encaisse de 5 000 $ au 31 mars 2012.

Agrandir l'image