Débenture

Une débenture est un type de dette à long terme d’une entreprise qui n’est pas garantie. C’est une option de financement pour les entreprises dont les finances sont solides et qui veulent éviter d’émettre des actions et de diluer leurs capitaux propres. Les débentures peuvent également être utiles pour les entreprises qui ne veulent pas immobiliser leurs actifs ou qui n’ont pas de garantie pour un prêt traditionnel.

Comment fonctionne une débenture

Une débenture est un certificat légal indiquant:

- la somme investie par l’investisseuse ou l’investisseur, qui représente leur capital

- le taux d’intérêt à payer

- le calendrier des paiements

Les investisseuses et investisseurs recouvrent habituellement leur capital quand la débenture arrive à échéance, à la fin de son terme. Cela signifie que l’entreprise ne paie généralement que les intérêts au cours de la période du prêt. Ces intérêts représentent un pourcentage de la valeur nominale du certificat ou du montant du prêt.

À l’échéance du certificat, l’entreprise rembourse la totalité du capital, c’est-à-dire le montant du prêt.

«Les débentures peuvent être une option de financement pour les propriétaires d’entreprise qui ne veulent pas sacrifier la valeur de leurs actions ou pour les entreprises à croissance rapide qui n’ont pas beaucoup d’actifs», explique Alka Sood, conseillère d’affaires principale à BDC Services-conseils, qui conseille les entreprises en matière de gestion financière et de planification stratégique.

Les débentures sont une forme de capital d’emprunt. Elles sont comptabilisées en tant que dette au bilan de l’entreprise émettrice.

«Une débenture est un type de prêt commercial à long terme non garanti, souligne Alka Sood. Étant donné que les débentures ne sont pas garanties, les entreprises qui les émettent doivent généralement être solvables, avoir une bonne réputation et présenter des antécédents de flux de trésorerie positifs.»

Contrairement à un prêt type, les propriétaires d’une débenture, qui prêtent l’argent, peuvent la vendre à d’autres parties. C’est ce qui en fait un titre négociable. Certaines débentures de sociétés sont négociées en bourse.

Les propriétaires d’une débenture ont généralement une moins grande exposition au risque que les actionnaires, car les paiements d’intérêts sont habituellement effectués avant le versement des dividendes.

Les débentures convertibles

Certaines débentures sont convertibles. Les propriétaires d’une débenture convertible ont le droit de convertir le prêt en actions de l’entreprise émettrice selon les conditions établies dans le certificat de débenture. Une débenture peut également être partiellement convertible, ce qui signifie qu’une partie de sa valeur peut être convertie en actions et en espèces.

Caractéristiques d’une débenture

Un certificat de débenture contient généralement les renseignements suivants:

- le montant du prêt

- les taux d’intérêt, qu’on appelle les taux de coupon

- le calendrier de remboursement pour payer les intérêts et le capital, qu’on appelle parfois le calendrier de rachat

- la date d’échéance

- la convertibilité de la débenture

- la cote de crédit de la débenture

- l’ordre de remboursement, c’est-à-dire l’ordre dans lequel la débenture sera remboursée relativement à d’autres passifs en cas de faillite ou de liquidation

Structure des débentures

Les débentures sont des prêts à long terme dont la date d’échéance est généralement de cinq à dix ans. Comme elles ne sont pas garanties, l’entreprise émettrice offre généralement un taux d’intérêt plus élevé que celui qu’elle paierait pour un prêt garanti ou une obligation. Cette mesure vise à compenser le risque accru que les débentures présentent.

En cas de faillite ou de liquidation, les débentures sont payées après les dettes garanties, mais elles sont prioritaires sur les actions ordinaires et les actions privilégiées. Selon les modalités, les débentures peuvent être prioritaires sur d’autres prêts non garantis.

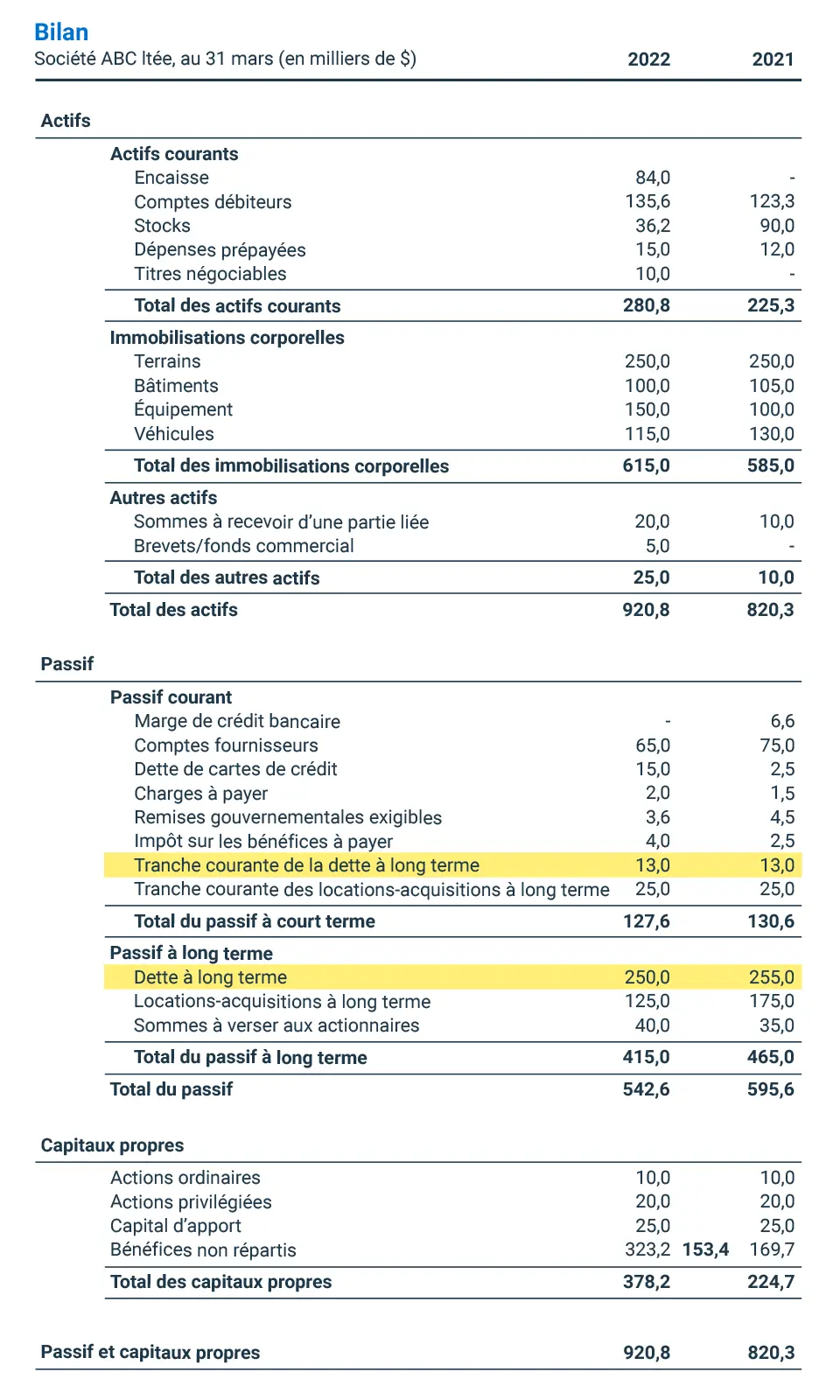

Comment comptabiliser une débenture dans un bilan?

Les débentures ne figurent généralement pas séparément dans le bilan d’une entreprise ou les autres états financiers. Les débentures sont incluses dans la dette à long terme dans la section du passif du bilan, notamment dans la sous-section du passif à long terme, c’est-à-dire une dette dont la date d’échéance est supérieure à un an.

Par exemple, une entreprise peut émettre une débenture selon les modalités suivantes:

- valeur nominale de 1 000 000 $

- taux d’intérêt annuel de 6 %

- date d’échéance: 31 janvier 2030

Dans cet exemple, les débentures seraient incluses dans la dette à long terme de 1 000 000 $. Le paiement annuel des intérêts serait de 60 000 $ par année (ou 5 000 $ par mois). L’entreprise qui emprunte l’argent rembourserait la totalité de la somme de 1 000 000 $ le 31 janvier 2030. Pour l’exercice financier de l’entreprise qui comprend le 31 janvier 2030, le montant du prêt de 1 000 000 $ figurerait au bilan dans la tranche courante de la dette à long terme.

Dans l’exemple de bilan ci-dessous, les lignes pour la dette à long terme et la tranche courante de la dette à long terme sont surlignées en jaune.

Selon le type d’états financiers et leur degré de précision, les notes afférentes aux états financiers peuvent décrire les débentures émises par l’entreprise. Une mission d’examen ou des états financiers vérifiés divulgueraient probablement ces renseignements, alors qu’un avis au lecteur pourrait ou non le faire. Une débenture est habituellement classée comme un prêt à long terme non garanti, le terme «débenture» ne figurant généralement pas dans les notes.

Comment les débentures sont-elles rachetées?

Les débentures sont rachetées et remboursées selon les modalités établies dans le certificat de débenture. Cela peut prendre diverses formes, notamment:

- un paiement forfaitaire des intérêts et remboursement de capital à l’échéance

- un calendrier de remboursement (annuel, semestriel ou autre)

- une conversion totale ou partielle en actions ou en une nouvelle débenture

Différence entre une débenture et une obligation

Les débentures et les obligations sont semblables. Toutes deux offrent aux entreprises des moyens de mobiliser des fonds par emprunt. Voici quelques-unes des principales différences:

| Débenture | Obligation | |

|---|---|---|

| Garantie | Non | Peut être garantie ou non |

| Date d’échéance | Habituellement à long terme | À long terme ou court terme |

| Convertibilité | Dans certains cas | Non |

| Priorité | Après les obligations | Avant les débentures |

Différence entre une débenture et des actions

Une débenture est une dette à long terme qui figure au bilan d’une entreprise, dans la section du passif. Les actions constituent l’obligation de l’entreprise envers ses actionnaires. Leur valeur est inscrite au bilan, dans la section capitaux propres.

Différence entre une débenture et un prêt

Bien qu’une débenture soit un type de prêt commercial, tous les prêts commerciaux ne sont pas des débentures. Par exemple, un prêt garanti, c’est-à-dire un prêt adossé à une garantie, n’est pas une débenture. Une débenture est émise par l’entreprise qui reçoit le prêt en guise de promesse de remboursement d’une somme empruntée. Les prêts traditionnels sont émis par les institutions prêteuses.

Il est important de noter que tous les prêts non garantis ne sont pas des débentures. Par exemple, certaines institutions financières offrent aux entreprises des prêts de fonds de roulement qui ne sont adossés à aucune garantie. Les prêts de fonds de roulement ne sont pas des débentures. Ils sont émis par l’institution prêteuse. En revanche, une débenture est émise par l’entreprise qui reçoit le montant emprunté.

Qui peut émettre une débenture et comment?

Pour émettre une débenture, une entreprise émet un document appelé certificat de débenture, qui est une promesse de remboursement de la somme empruntée. Le certificat précise les modalités telles que le montant emprunté, le taux d’intérêt et les autres conditions du prêt.

Étant donné qu’une débenture n’est pas adossée à une garantie, l’entreprise émettrice doit généralement être solvable, avoir une bonne réputation et présenter des antécédents de flux de trésorerie positifs.

Prochaine étape

Découvrez comment analyser vos renseignements financiers pour augmenter vos revenus, réduire vos coûts et établir des prix concurrentiels dans notre guide gratuit Bâtir une entreprise plus rentable.