Marge de crédit

Une marge de crédit est utile pour faire le pont entre le moment où les comptes fournisseurs sont payés et celui où les comptes débiteurs sont perçus.

Une entreprise doit verser des intérêts mensuels sur les sommes empruntées sur sa marge de crédit. Elle peut rembourser le solde au fil du temps à même son flux de trésorerie.

Pour une petite entreprise, la marge de crédit est simple à comprendre. «Lorsqu’on utilise sa marge de crédit, il y a de l’intérêt à payer et une fois qu’on l’a remboursée, il n’y a pas d’intérêt à payer, explique Simon Brassard, directeur, Comptes majeurs, BDC. Puis, on n’a pas de paiements mensuels à faire pour rembourser le capital. L’entreprise peut y aller selon sa capacité.»

Pour une grande entreprise, c’est plus complexe, parce que l’institution financière fait de la constitution de marge. «Elle autorisera un montant qui peut être assez élevé, mais le montant réel que l’entreprise peut utiliser chaque mois sur sa marge de crédit est toujours ajusté selon le montant et la qualité de ses comptes débiteurs et celui de ses stocks, qui sont en fait des garanties», explique l’expert.

Puisqu’elle est souvent garantie par des stocks et des comptes débiteurs, la marge de crédit est considérée comme étant un prêt «à vue» ou «à demande». Cela signifie que l’institution financière peut en exiger le remboursement à tout moment. Pour s’assurer du remboursement, la banque inclut souvent une créance sur les stocks et les comptes débiteurs de l’entreprise dans l’accord de prêt. Le prêt bancaire est ainsi «garanti» par les principaux actifs à court terme de l’entreprise.

Comment fonctionne une marge de crédit?

La marge de crédit est utile pour financer vos besoins à court terme. «C’est certain que cela varie selon votre modèle d’affaires, mais on parle généralement des fournitures dont vous avez besoin pour fabriquer et vendre vos produits», explique Simon Brassard.

Il donne l’exemple d’une entreprise de distribution qui achète pour 200 000 $ de stocks. Elle met alors ce montant sur sa marge de crédit le temps de recevoir la marchandise et de la vendre. Disons qu’il s’écoule deux mois. «Elle aura donc payé 200 000 $, mais tout dépendant de sa marge de profit, elle pourrait avoir obtenu 250 000 $ en revendant les stocks, dit-il. Elle remettra donc 200 000 $ sur sa marge et gardera le 50 000 $ de profit pour payer ses frais fixes et réinvestir dans son fonds de roulement. Éventuellement, son objectif sera d’avoir assez de fonds de roulement pour pouvoir acheter son stock sans utiliser sa marge de crédit.»

Erreurs à éviter dans l’utilisation d’une marge de crédit

Il faut éviter d’utiliser sa marge pour financer des dépenses sur le long long terme. Par exemple, pour acheter une machine.

«La raison est simple, dit Simon. À moins de revendre la machine rapidement, vous n’aurez pas d’entrée de fonds rapide par la suite pour rembourser votre marge. L’espace que cet achat pour le long terme utilisera sur votre marge de crédit ne sera donc plus disponible pour financer les opérations de votre entreprise. Vous vous retrouverez donc coincé et ce n’est pas avantageux. Vous devez garder ces liquidités pour soutenir la croissance de votre entreprise.»

La règle d’or, c’est de financer du court terme avec du crédit à court terme et des actifs à long terme avec des dettes à long terme.

Simon Brassard

Directeur, Comptes majeurs, BDC

Comment calculer les intérêts sur une marge de crédit

Les intérêts d’une marge de crédit sont calculés sur une base quotidienne. Donc, si le taux affiché annuel est de 5 %, il faut effectuer le calcul suivant pour trouver le taux quotidien:

5 % de taux annuel / 365 jours d’une année = 0,01369863 % par jour

Revenant à l’exemple d’un montant de 200 000 $ pris sur la marge de crédit, remboursé au complet 60 jours plus tard. Il faudrait faire ce calcul pour savoir quels seraient les intérêts à payer:

200 000 $ X 0,01369863 % = 27,40 $ d’intérêts à payer chaque jour

27,40 $ X 60 jours = 1 644 $

Si vous remboursez la moitié du montant après 30 jours, il faudrait ajuster le calcul des intérêts ainsi:

200 000 $ X 0,01369863 % = 27,40 $ d’intérêts à payer chaque jour

27,40 $ X 30 jours = 822 $

+

100 000 $ X 0,01369863 % = 13,70 $ d’intérêts à payer chaque jour

13,70 $ X 30 jours = 411 $

Total des intérêts à payer pour 60 jours = 1233 $

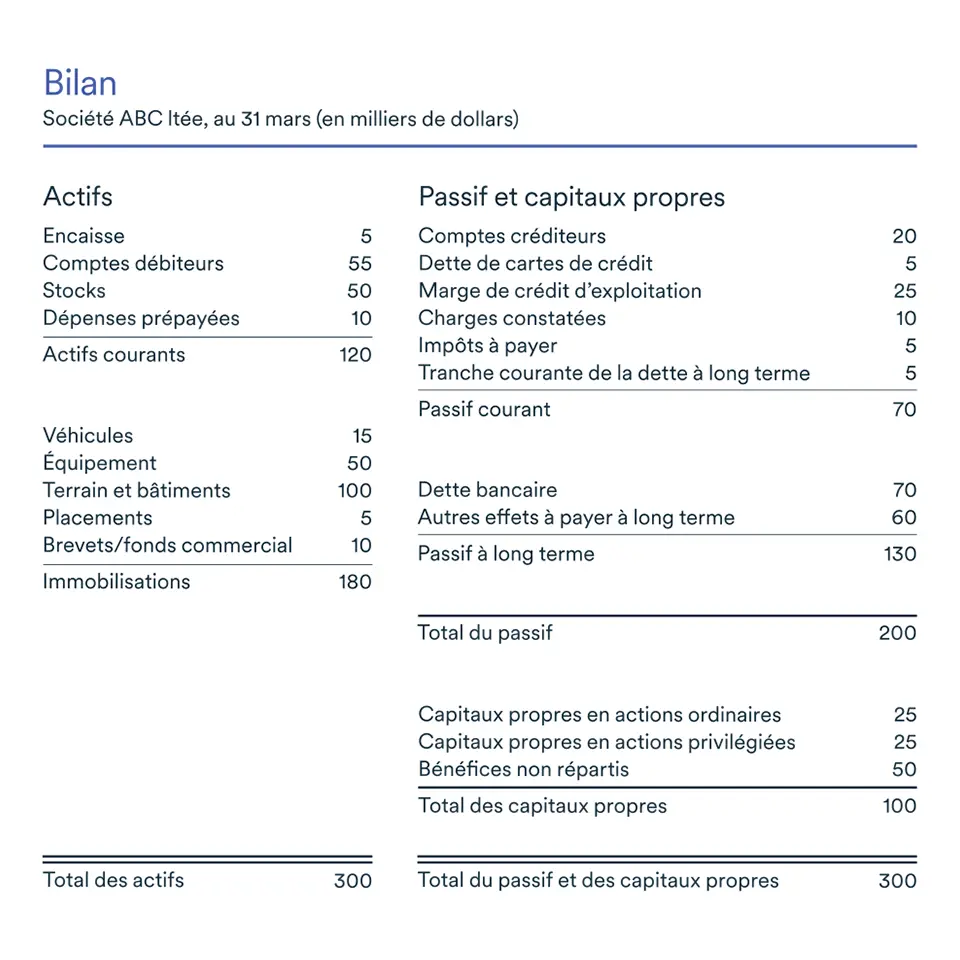

Où se trouve la marge de crédit dans les états financiers?

La marge de crédit d’exploitation figure au passif du bilan. On la considère comme étant un élément du passif courant, car il faut la rembourser dans le cycle d’exploitation de 12 mois en cours.

L’extrait ci-dessous montre où la marge de crédit d’exploitation figure dans le bilan d’une entreprise avec divers autres éléments du passif courant. Les modalités de paiement sont propres à chaque type de prêt ou de crédit.

Comment obtenir une marge de crédit?

Généralement, au moment de créer votre entreprise, vous demanderez une carte de crédit d’entreprise auprès de votre institution financière. Souvent, elle vous fournira une marge de crédit en même temps.

«L’institution financière regardera votre cote de crédit personnelle et votre valeur nette pour déterminer le montant de la marge, indique Simon. Mais, c’est certain que si vous avez beaucoup de dettes et que votre cote de crédit est mauvaise, c’est possible que l’institution financière refuse de vous donner une marge.»

Ensuite, la marge de crédit sera augmentée selon la performance de l’entreprise. «Plus l’entreprise a des garanties à offrir et un gros chiffre d’affaires, plus elle pourra augmenter sa marge, illustre Simon. C’est certain que cela dépend de chaque situation, mais règle générale, la marge obtenue correspond à environ 10 % du chiffre d’affaires.»

Lorsqu’une entreprise est rendue à demander une très grosse marge de crédit, elle peut aller acheter des garanties auprès d’institutions telles Investissement Québec et Exportation et développement Canada (EDC). Il s’agit d’une prime d’assurance qui fait augmenter le coût des intérêts de la marge, mais qui permet aux entreprises d’obtenir de plus gros montants.

«Lorsqu’une institution financière est frileuse à l’idée d’accorder une marge de crédit, si elle voit que l’entreprise va chercher une garantie pour disons 50 % du montant, cela peut la rassurer, affirme le directeur de comptes. Elle aura aussi les comptes débiteurs et les stocks en garantie.»

Lorsqu’on parle d’un gros montant autorisé, soit environ 1 million de dollars, le montant réel de la marge de crédit sera réajusté chaque mois en fonction des stocks et des comptes débiteurs de l’entreprise.

Simon Brassard

Directeur, Comptes majeurs, BDC

Quelle est la différence entre une carte de crédit et une marge de crédit?

Pour une petite entreprise, les deux se ressemblent beaucoup. Mais, pour une plus grande entreprise, c’est un peu différent.

«Lorsqu’on parle d’un gros montant autorisé, soit environ 1 million de dollars, le montant réel de la marge de crédit sera réajusté chaque mois en fonction des stocks et des comptes débiteurs de l’entreprise», affirme Simon.

Il y a des entreprises où ces éléments varient énormément, comme un magasin de piscines qui doit faire le plein de produits l’hiver pour être prêt à répondre à la demande au printemps. «Le magasin pourra commencer par réinvestir ses profits de l’exercice qui vient de se terminer pour acheter de nouveaux stocks, mais pour croître, il aura besoin d’en acheter plus, indique l’expert. Il financera donc ces stocks par la marge de crédit. Les stocks déjà achetés serviront de garantie, tout comme les comptes débiteurs au fur et à mesure que les clientes et clients achèteront des piscines.»

Pour les petites entreprises, comme pour la carte de crédit, le montant autorisé ne varie pas au fil des mois.

Quelle est la différence entre la marge de crédit et le prêt à terme?

L’utilisation de la marge de crédit est beaucoup plus flexible que le prêt à terme.

Prenons l’exemple d’un prêt de 75 000 $ amorti sur cinq ans. «L’entreprise devra faire des paiements chaque mois pour rembourser du capital et les intérêts, illustre Simon. Cependant, il n’y a pas d’obligation de remboursement de capital avec la marge de crédit. L’entreprise pourrait donc utiliser 75 000 $ de sa marge de crédit et se contenter de faire les paiements mensuels en intérêts.»

Généralement, le prêt à terme a un taux d’intérêt plus élevé que la marge. «Mais cela dépend toujours de la solidité financière de l’entreprise et du niveau de risque évalué par l’institution financière au moment d’accorder le prêt», précise-t-il.

Il arrive toutefois que la marge de crédit vienne compléter un prêt à terme. Prenons l’exemple d’une institution financière qui accorde un prêt à terme de 350 000 $ à une entreprise pour qu’elle achète de l’équipement.

«S’il manque 50 000 $ pour acheter l’équipement, l’entreprise pourrait aller chercher ce montant en faisant augmenter sa marge de crédit, indique Simon. Ce n’est pas trop risqué si l’entreprise sait que l’achat de cet équipement lui permettra rapidement de générer des revenus supplémentaires. Ainsi, elle pourrait rembourser rapidement ce montant. Toutefois, elle doit s’assurer d’avoir une marge de manœuvre suffisante pour continuer à acheter ses stocks et payer ses comptes créditeurs.»

Comme la marge de crédit est un mode de financement souple, il faut toujours s’assurer de l’utiliser à bon escient. En cas de doute, n’hésitez pas à consulter des spécialistes.

Incidence de la marge de crédit sur la cote de crédit de votre entreprise

Taux d’intérêt et cote de crédit:

- Le taux d’intérêt d’une marge de crédit est généralement variable, ce qui signifie qu’il peut fluctuer dans le temps. Votre cote de crédit joue un rôle dans la détermination du taux d’intérêt que vous paierez.

- En général, plus votre cote de crédit est élevée, plus le taux d’intérêt de votre marge de crédit est bas.

Emprunt et remboursement:

- Lorsque vous utilisez une marge de crédit, vous empruntez essentiellement de l’argent. Tout solde impayé affecte votre proportion d’utilisation du crédit.

- Des paiements ponctuels sur votre marge de crédit peut avoir un impact positif sur votre cote de crédit.

- Toutefois, si vous maintenez constamment un solde élevé ou si vous ratez des paiements, les répercussions peuvent être négatives.

Déclaration aux bureaux de crédit:

- Les marges de crédit commerciales ne figurent généralement pas dans votre dossier de crédit personnel. Elles sont distinctes des cartes de crédit ou des prêts personnels.

- Toutefois, certains prêteurs peuvent signaler l’activité de crédit commercial aux bureaux de crédit commercial, ce qui peut indirectement toucher la solvabilité de votre entreprise.

Prochaine étape

Apprenez comment la prévision des ventes et des stocks peut améliorer votre cycle d’exploitation, au même titre que la réduction du délai de paiement de vos clientes et clients. Téléchargez le guide gratuit de BDC intitulé «Maîtrisez vos flux de trésorerie».