Ratio du rendement de l’actif total

Le ratio du rendement de l’actif total compare l’actif total d’une entreprise avec les bénéfices après impôts et intérêts.

Le ratio du rendement de l’actif total est un des principaux ratios permettant l’analyse de la rentabilité de votre entreprise. Les autres ratios de rentabilité utilisés comprennent le rendement de l’avoir des actionnaires, le ratio de la marge bénéficiaire brute, le rendement de l’avoir des actionnaires ordinaires, le ratio de la marge bénéficiaire nette et le rendement des capitaux propres.

Comment calculer le ratio du rendement de l’actif?

Le ratio du rendement de l’actif total se calcule en divisant le bénéfice net d’une entreprise par son actif total. L’actif total est égal à la somme de l’avoir des actionnaires et de la dette de l’entreprise. Cette valeur se trouve dans le bilan de l’entreprise.

Sous forme mathématique, nous pouvons représenter le calcul avec la formule suivante:

Ratio du rendement de l'actif =

Bénéfice net

Actif total

X 100

Le calcul du ratio du rendement de l'actif diffère de celui du rendement des capitaux propres, un ratio relié, du fait que ce dernier s’obtient en divisant le bénéfice net uniquement par les capitaux propres, plutôt que par l’actif total.

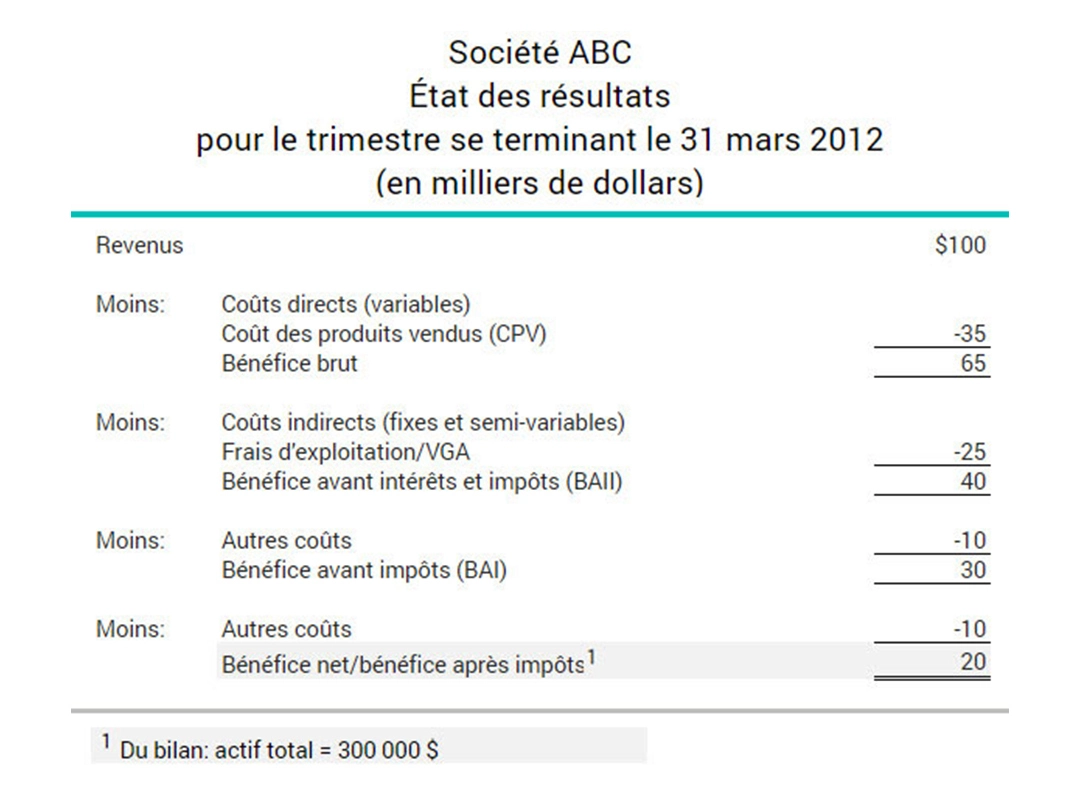

Exemple d’un calcul du ratio du rendement de l’actif

Supposons que la société ABC détienne un actif de 300 000 $ (composé de 100 000 $ en avoir des actionnaires et de 200 000 $ de dettes) et un bénéfice net de 20 000 $. Nous obtiendrons alors le ratio du rendement de l’actif en effectuant le calcul suivant:

20 000 $

300 000 $

X 100

=6.7 %

Qu'est-ce qu’un bon ratio du rendement de l’actif?

S’il est possible de dire, de façon générale, qu’un ratio plus élevé signifie une meilleure performance financière qu’un ratio plus faible, toutes choses étant égales par ailleurs, il n’existe pas de ratio du rendement de l’actif idéal, explique Dimitri Joël Nana, un ancien contributeur de BDC.

Lorsque le ratio du rendement de l’actif tombe sous la barre des 5 %, il est considéré comme faible. Et lorsque le ratio dépasse les 20 %, il est considéré comme excellent.

Dimitri Joël Nana

Ancien contributeur, BDC

D’un secteur d’activité à l’autre, les ratios moyens peuvent être significativement différents.

Dans le domaine manufacturier, par exemple, les entreprises ont généralement plus d’actifs: elles s’appuient davantage sur ceux-ci – leurs bâtiments, leurs machines, etc. – pour générer leurs bénéfices. À l’inverse, dans le secteur technologique, on retrouve moins d’actifs corporels et plus d’actifs incorporels, comme de la propriété intellectuelle, dont la valeur est difficile à évaluer.

Dans un domaine comme celui de la technologie, ou encore des services, les ratios du rendement de l’actif des entreprises seront souvent plus élevés que dans le secteur manufacturier, par exemple. Cela ne signifie pas nécessairement qu’elles ont une meilleure performance financière. C’est la raison pour laquelle il faut habituellement éviter de comparer le ratio d’une entreprise avec celui d’une autre entreprise qui exerce ses activités dans un autre secteur.

Pourquoi calculer le ratio du rendement de l’actif?

D’abord, il peut être judicieux de calculer ce ratio quand vient le temps de considérer l’investissement dans une entreprise. «Le ratio nous indique si l’équipe de gestion en est mesure de générer des bénéfices selon l’actif à sa disposition», dit Dimitri Joël Nana.

Mais plus important encore, les propriétaires d’entreprise peuvent vouloir calculer ce ratio pour évaluer la performance de leur propre entreprise.

Comment interpréter le ratio du rendement de l'actif?

Les propriétaires d’entreprise peuvent mieux comprendre leur performance financière en analysant le ratio du rendement de l’actif de leur propre entreprise.

Deux types d’analyses peuvent être réalisées:

1. Analyse temporelle

Le premier type d’analyse, l’analyse temporelle, consiste à étudier l’évolution dans le temps de son ratio du rendement de l’actif.

«On peut ainsi regarder comment notre ratio a évolué, historiquement, au cours des cinq ou dix dernières années. On pourra alors déterminer si nous avons amélioré notre capacité de générer des profits pour un niveau d’actifs donné», explique Dimitri Joël Nana.

2. Analyse concurrentielle

Le second type d’analyse, l’analyse concurrentielle, consiste à comparer notre ratio avec celui d’autres entreprises similaires. Comme mentionné plus tôt, il faut généralement se limiter à établir des comparaisons avec des entreprises du même secteur d’activité.

«On peut alors évaluer dans quelle mesure notre performance financière est supérieure, similaire, ou inférieure à celle de nos entreprises concurrentes. Si mon ratio est de 5 % alors que celui de mes entreprises concurrentes est de 10 %, en moyenne, je devrais peut-être essayer de déterminer pourquoi je fais moins bien qu’elles», illustre Dimitri Joël Nana.

Quatre indicateurs permettant de mieux comprendre le ratio du rendement de l’actif

Pour mieux comprendre votre ratio du rendement de l’actif, vous pouvez également calculer quatre indicateurs connexes. «Ce sont des ratios que l’on obtient en éclatant le ratio du rendement de l’actif en ses diverses composantes», explique Dimitri Joël Nana. Ceux-ci sont généralement calculés dans le cadre d’une méthode d'analyse que l’on appelle la méthode DuPont.

Les quatre indicateurs à calculer pour mieux comprendre son ratio du rendement de l’actif sont les suivants:

1. L’impact de l’imposition

L’impact de l’imposition se calcule en divisant le bénéfice net par le bénéfice avant impôts.

2. L’impact de l’intérêt

L’impact de l’intérêt se calcule en divisant le bénéfice avant impôt par le bénéfice avant intérêts et impôts.

3. La marge du BAII

La marge du BAII est égale au bénéfice avant intérêts et impôts (BAII) divisé par le revenu total.

4. Taux de rotation des actifs

Le taux de rotation des actifs est calculé en divisant le revenu total par les actifs totaux.

Calculer ces ratios peut être important parce qu’ils permettent de déterminer ce qui cause la sur- ou la sous-performance de votre entreprise. «Si vous réalisez que votre ratio du rendement de l’actif total est très faible, et que vous calculez ces ratios, vous constaterez peut-être que c’est parce que vous payez trop d’intérêts par exemple, ou que votre marge brute est trop basse», dit Dimitri Joël Nana.

Rajouter, ou non, les intérêts dans le calcul?

Le ratio du rendement de l’actif total s’obtient en divisant le bénéfice net par l’actif total; le bénéfice net, toutefois, exclut par définition les intérêts.

Certains analystes, notant que les intérêts reviendront au final aux créditrices et créditeurs (dont la dette est prise en compte dans l’actif total, au dénominateur), rajoutent donc les intérêts au numérateur.

«Cette façon de faire n’est pas toujours employée. C’est une décision qui est laissée à la discrétion de l’analyste», précise Dimitri Joël Nana.

Faites le suivi de la performance de votre entreprise

Découvrez comment utiliser des ratios financiers et établir des indicateurs de rendement clés en téléchargeant notre guide gratuit pour les propriétaires d’entreprise.