Secteur de la défense: un essor à trois vitesses pour les PME canadiennes

Le Canada entre dans une période de croissance soutenue des dépenses de défense, ce qui ouvre la voie à de nouvelles occasions pour les PME. Toutefois, s’imposer dans ce marché demeure complexe: les capacités sont limitées, les exigences élevées et l’accès au capital reste une contrainte majeure. La manière dont les PME relèveront ces défis déterminera celles qui réussiront à se développer et celles qui resteront en marge.

Sommaire

La demande pour les PME de la défense est en forte hausse, mais leur capacité à se développer est freinée par des contraintes de capacité, des lacunes en ce qui a trait au financement et des exigences réglementaires complexes. Cela met en évidence un paysage des PME à trois vitesses: d'une part, les entreprises spécialisées dans la défense qui s'efforcent d'accroître leurs capacités pour répondre à la demande; d'autre part, celles qui doivent concilier un marché essentiellement civil avec des opportunités croissantes dans le secteur de la défense; et enfin, celles qui se préparent à faire leur entrée dans ce secteur.

Cela reflète un fossé grandissant au sein de l'écosystème, où les contraintes de capacité, les déficits de financement et le degré de préparation déterminent quelles entreprises sont en mesure de participer à la croissance du secteur.

- Les PME du secteur de la défense évoluent dans un environnement à forte croissance, et plusieurs d’entre elles opèrent déjà près de leur pleine capacité.

- Les PME de la défense sont présentes dans de nombreuses industries, notamment les technologies de l’information, la fabrication, les services professionnels et la construction.

- On distingue deux grandes catégories de PME de la défense, qui partagent certaines caractéristiques, mais présentent aussi des différences marquées:

| PME à forte intensité de défense | PME à basse intensité de défense | |

|---|---|---|

| Définition | La majorité de leurs ventes provient de contrats de défense | Une part minoritaire de leurs ventes provient de contrats de défense |

| Perspectives | Perspectives de croissance très solides (87 % s’attendent à une croissance dans le secteur de la défense) | Perspectives de croissance solides (70 % s’attendent à une croissance dans le secteur de la défense) |

| Capacité | Capacité disponible très limitée | Un peu de capacité disponible |

| Perspectives d’investissement | Très bonnes | Bonnes |

| Principaux obstacles à la croissance |

|

|

- Le commerce international joue un rôle clé: environ les deux tiers des PME du secteur de la défense importent et/ou exportent, et une proportion similaire s’attend à ce qu’une partie de la croissance de leurs ventes provienne de l’étranger au cours des deux prochaines années.

- Près de la moitié (47 %) des PME du secteur de la défense prévoient de solliciter du financement au cours des 12 prochains mois pour soutenir leur croissance, développer de nouveaux produits ou services, répondre à leurs besoins en fonds de roulement et préparer des projets (31 % dans chaque cas).

- Cependant, 52 % des entreprises à la recherche de financement estiment que l’accès sera difficile. Les PME de la défense éprouvent des difficultés à obtenir du financement, les institutions financières demeurant prudentes en raison du profil de risque du secteur, d’un portefeuille de clients limité et de la volatilité des flux de trésorerie.

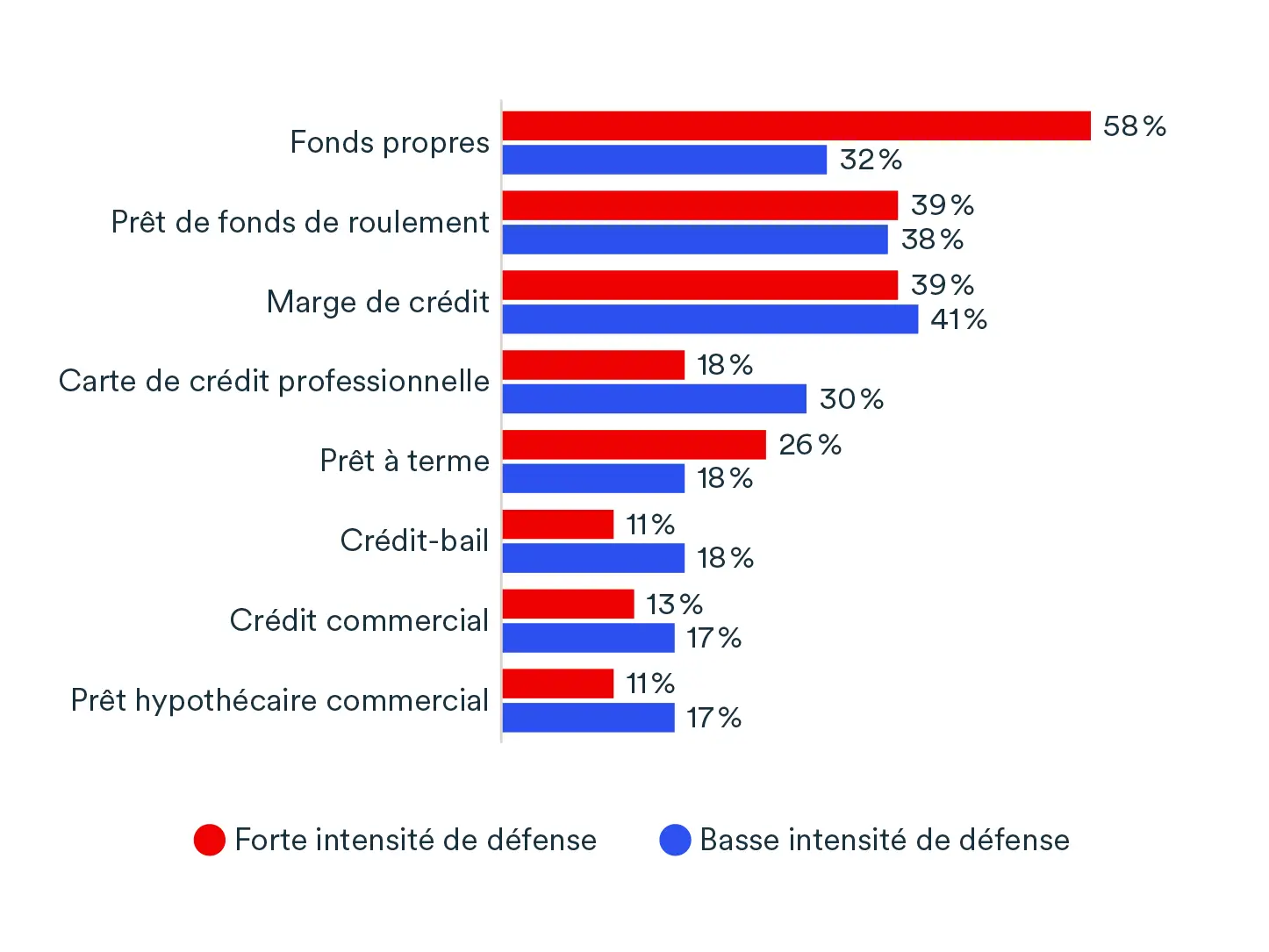

- Une majorité (58 %) des PME à forte intensité de défense recherchent des fonds propres, souvent pour des montants supérieurs à 1 million de dollars. Les PME à basse intensité de défense recherchent principalement des prêts de fonds de roulement (38 %) et des marges de crédit (41 %).

- De nombreuses PME non actives en défense souhaitent s’y engager et peuvent apporter des expertises et des capacités variées: produits informatiques, services d’ingénierie, construction, ainsi que véhicules terrestres, équipement personnel, aérospatiale et construction navale. Certaines disposent même de capacités dans le domaine des armes et des munitions.

- Les PME souhaitant intégrer le secteur de la défense sont également confrontées à des défis, le principal étant de répondre aux exigences propres à ce secteur.

- La croissance est inégale au sein de l’écosystème: les entreprises établies cherchent à accroître leur capacité pour répondre à la demande, tandis que d’autres se heurtent à des obstacles à l’entrée.

L'écosystème de la défense canadien est entré dans une période de profonde transformation.

La hausse de la demande mondiale, l'évolution des chaînes d'approvisionnement et le renouvellement des engagements de nos alliés se conjuguent pour créer une opportunité inédite pour l'industrie canadienne. Pour le Canada, ce moment va au-delà du renforcement de la souveraineté: c'est l'occasion de bâtir une base industrielle plus résiliente et plus compétitive à long terme.

Les PME sont au cœur de cette évolution. Partout au pays, elles font preuve de l’innovation et de l’agilité nécessaires pour contribuer aux capacités de défense modernes.

Cette étude confirme ce que nous observons dans l’ensemble de l’écosystème: la demande s’accélère, mais la capacité d’adaptation reste inégale. De nombreuses entreprises fonctionnent à pleine capacité, tandis que d’autres se préparent à pénétrer pour la première fois un marché complexe et hautement réglementé.

En plus de 35 ans au sein des Forces armées canadiennes, je n’ai jamais vu l’urgence stratégique, l’engagement politique et l’accès au capital s’aligner aussi clairement. Mais pour traduire cet alignement en résultats, il faudra plus qu’un élan: il faudra de l’exécution.

Les progrès dépendront d’une coordination plus forte à l’échelle de l’écosystème et de parcours fonctionnels plus clairs et plus accessibles pour permettre aux entreprises d’entrer sur le marché et de se développer. Cela exigera également un soutien soutenu aux entreprises, en particulier celles qui sont nouvelles dans le secteur, alors qu’elles naviguent dans sa complexité et se positionnent pour un succès à long terme.

À BDC, nous nous engageons à offrir de l’aide aux PME canadiennes pour qu’elles puissent relever ce défi. Notre objectif est clair: soutenir la croissance des entreprises canadiennes et leur contribution durable à la sécurité et à la prospérité du Canada.

Alors que les dépenses de défense augmentent dans un contexte de ralentissement de la croissance économique, des occasions s’offriront aux PME canadiennes de jouer un rôle au sein d’un écosystème de la défense en pleine expansion. Le présent rapport examine le paysage actuel des PME de la défense ainsi que celui des nouveaux venus potentiels dans ce secteur.

Les PME sont déjà un moteur de l’écosystème de la défense. Elles sont présentes dans un large éventail d’industries, avec une concentration dans les technologies de l’information (TI), la fabrication, les services professionnels et la construction. Elles affichent de solides perspectives de ventes pour les deux prochaines années, mais font face à plusieurs défis, notamment de longs cycles de vente, des difficultés de financement et l’incertitude économique.

Parmi les entreprises les plus spécialisées dans la défense, plusieurs produisent déjà à pleine capacité et prévoient d’augmenter considérablement leurs investissements afin de répondre à la demande. Parallèlement, d’autres entreprises progressent plus prudemment ou se préparent à entrer sur le marché, ce qui reflète différents niveaux de préparation au sein de l’écosystème.

Près de la moitié des PME de la défense prévoient demander du financement au cours de l’année à venir afin de soutenir leur croissance, de développer de nouveaux produits et de répondre à leurs besoins opérationnels. Pourtant, plus de la moitié s’attendent à des difficultés d’accès au capital, les institutions financières demeurant prudentes en raison des risques perçus, de la clientèle limitée et de la volatilité des flux de trésorerie.

Le secteur de la défense attire également de nouveaux acteurs: de nombreuses PME manifestent leur intérêt et apportent une expertise en TI, en ingénierie, en construction et même en fabrication de pointe pour les véhicules et l’équipement. Ces nouveaux venus font face à des obstacles importants, notamment en ce qui concerne le respect des exigences propres au secteur de la défense, mais leur participation demeure essentielle pour diversifier les capacités et renforcer les chaînes d’approvisionnement.

L’augmentation des dépenses de défense est en train de remodeler le paysage économique, ouvrant de nouvelles voies de développement pour les PME canadiennes. Pour les secteurs en perte de vitesse, le secteur de la défense offre une occasion de réorienter une partie de leurs activités et d’exploiter de nouveaux marchés.

Selon L'Institut international de recherche sur la paix de Stockholm (rapport en anglais seulement), les dépenses militaires mondiales réelles ont augmenté de 41 % entre 2016 et 2025. Pour la seule année 2025, elles ont progressé de 9,2 %, hors États-Unis. Les dépenses militaires mondiales réelles sont désormais estimées à 2 887 milliards de dollars américains (en dollars constants de 2024), ce qui représente 2,5 % du PIB mondial. La croissance récente a été particulièrement marquée en Europe de l’Est, en Asie et en Afrique.

Les principaux pays en matière de dépenses de défense sont les États-Unis, la Chine, la Russie, l’Allemagne et l’Inde, qui représentent à eux seuls 58 % des dépenses militaires mondiales. Les autres pays dépensant beaucoup en défense sont le Royaume-Uni, l’Ukraine, l’Arabie saoudite, la France et le Japon. Ensemble, ces 10 pays concentrent 72 % des dépenses militaires mondiales.

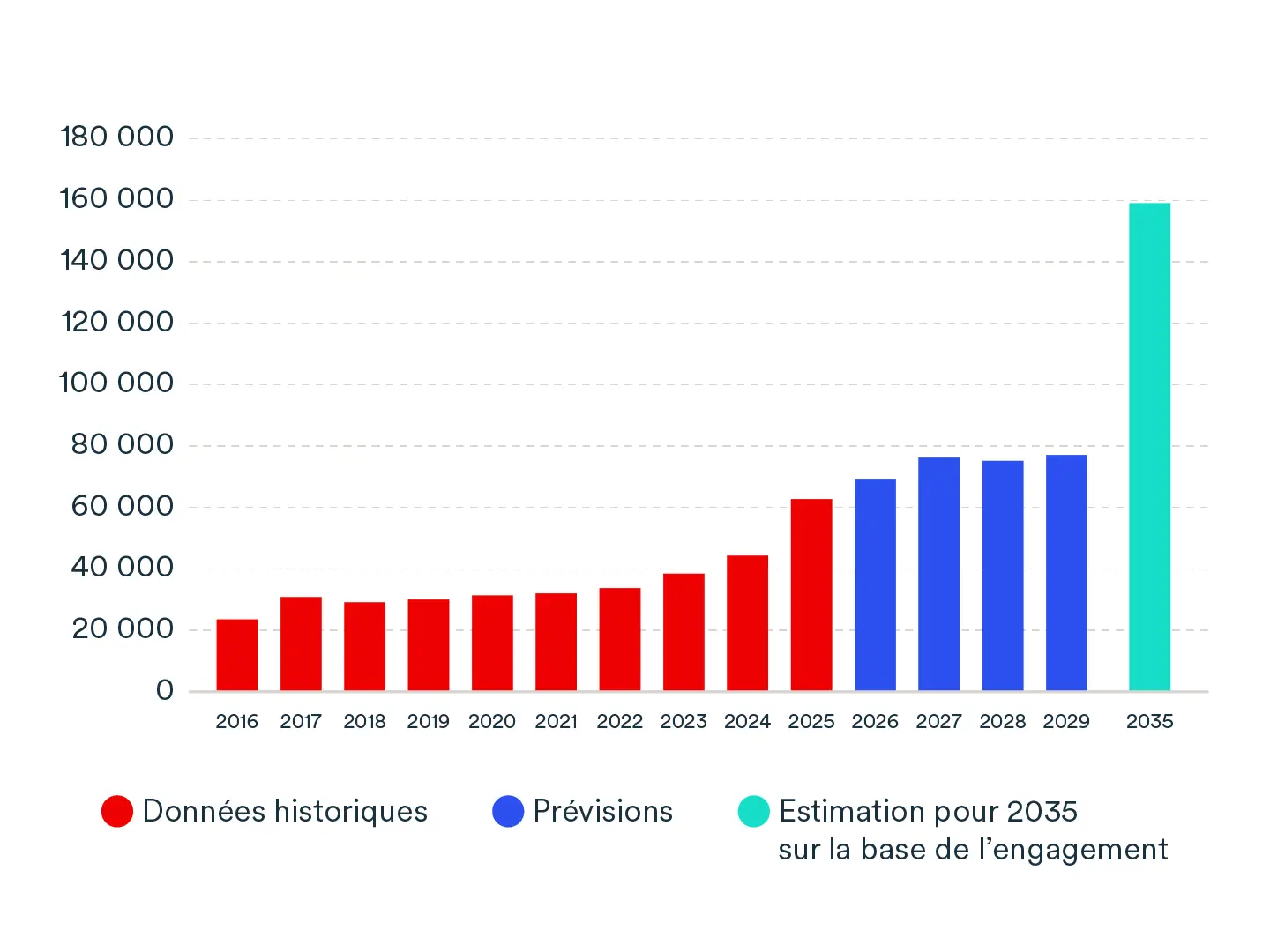

En 2025, le Canada se classait au 16e rang des pays dépensant le plus en défense, mais ce classement devrait évoluer rapidement. Le pays a en effet augmenté de façon marquée ses dépenses afin d’atteindre 2 % du PIB, comparativement à 1,5 % en 2024. Alors que les pays membres de l’OTAN se sont engagés à consacrer 3,5 % de leur PIB aux dépenses de défense de base d’ici 2035, une nouvelle hausse importante des dépenses est attendue au cours de la prochaine décennie (graphique 1). Compte tenu de la taille de l’économie canadienne, le Canada devrait figurer parmi les 15 plus grands pays en matière de dépenses de défense d’ici 2035, et possiblement même parmi les 10 premiers.

Selon le Bureau de la directrice parlementaire du budget, le Canada devra consacrer 159 milliards de dollars aux dépenses de défense de base d’ici 2035 afin d’atteindre 3,5 % du PIB. Cela signifie que les dépenses de défense devraient plus que doubler entre 2026 et 2035. Comme le Canada rattrape son retard par rapport à d’autres pays, la croissance des dépenses de défense au pays devrait être plus rapide que la moyenne mondiale au cours des 10 prochaines années.

Dépenses de défense de base du Canada selon la définition de l’OTAN (en millions de dollars canadiens) (Graphique 1)

Sources: Données historiques: OTAN, Dépenses de défense des pays de l’OTAN (2014-2025) (en anglais seulement). Prévisions: Estimations du BDC fondées sur le taux de croissance des dépenses tiré du Plan ministériel 2026-2027 du ministère de la Défense nationale et des Forces armées canadiennes. Engagements: BPO, Incidences financières du respect de l’engagement de 5 % de l’OTAN. L’année correspond au début de l’exercice financier : 2025 correspond à l’exercice 2025-2026.

Le secteur de la défense est relativement petit au Canada et peut être difficile à définir, puisqu’il ne correspond pas aux classifications industrielles traditionnelles. Il s’agit en effet davantage d’un marché que d’un secteur au sens strict. De plus, de nombreuses entreprises peuvent travailler avec le ministère de la Défense sans s’identifier publiquement comme des entreprises de défense.

Pour l’instant, le Canada ne compte qu’un seul représentant parmi les 100 plus grandes entreprises mondiales de production d’armes et de services militaires (en anglais seulement). Il bénéficie toutefois de la présence de près de 600 entreprises de défense, dont de nombreuses PME canadiennes et des filiales étrangères. Ces entreprises exercent leurs activités dans un large éventail de secteurs, mais sont principalement concentrées dans la fabrication, les TI et les services d’ingénierie.

Ces entreprises ne représentent qu’une fraction de l’ensemble, puisqu’elles s’appuient elles-mêmes sur un vaste réseau de fournisseurs. BDC estime que plusieurs milliers d’entreprises au Canada participent, de près ou de loin, aux chaînes d’approvisionnement du secteur de la défense. Ce nombre devrait augmenter à mesure que les dépenses militaires s’intensifient.

De nombreuses entreprises du secteur de la construction non résidentielle, ainsi que des services connexes, font également partie de l’écosystème de la défense, puisque les investissements en infrastructures représentent une part importante des dépenses en défense. L’augmentation des dépenses du ministère de la Défense nationale devrait ainsi créer des occasions de croissance supplémentaires pour ces entreprises.

Liste non exhaustive des principales industries liées à la défense et des industries de soutien

| Principales industries pour les entreprises de défense directes | Exemples d’industries de soutien |

|---|---|

|

Construction navale Fabrication de produits et de pièces aérospatiales Fabrication de carrosseries de véhicules automobiles et de remorques Fabrication d’autres équipements de transport Fabrication d’autres produits métalliques Fabrication de produits informatiques et électroniques Conception de systèmes informatiques et services connexes Services d’architecture, d’ingénierie et services connexes Activités de soutien au transport Construction non résidentielle |

Fabrication de produits métalliques forgés, estampés et autres Fabrication de pièces pour véhicules automobiles Fabrication de produits divers Aciéries et fabrication de ferro-alliages Production et transformation de métaux non ferreux, à l’exception de l’aluminium Fabrication de moteurs, de turbines et d’équipements de transmission de puissance Fabrication de produits en acier à partir d’acier acheté Production et transformation de l’alumine et de l’aluminium Ateliers d’usinage, produits tournés et fabrication de vis, d’écrous et de boulons Fabrication d’équipements électriques Fabrication de semi-conducteurs et d’autres composants électroniques Fabrication de produits en plastique Édition de logiciels Fourniture d’infrastructures informatiques, traitement de données, hébergement Web et services connexes |

Source : Estimation de BDC à partir des tableaux d’entrées-sorties de Statistique Canada

Afin de mieux comprendre les PME du secteur de la défense et celles qui souhaitent s’y joindre, BDC s’est associée à Forum Research et à The Icebreaker pour les sonder.

Au total, 268 entreprises se déclarant actives dans le secteur de la défense et 374 entreprises souhaitant explorer des occasions dans ce secteur ont répondu au sondage, pour un total de 642 répondantes et répondants.

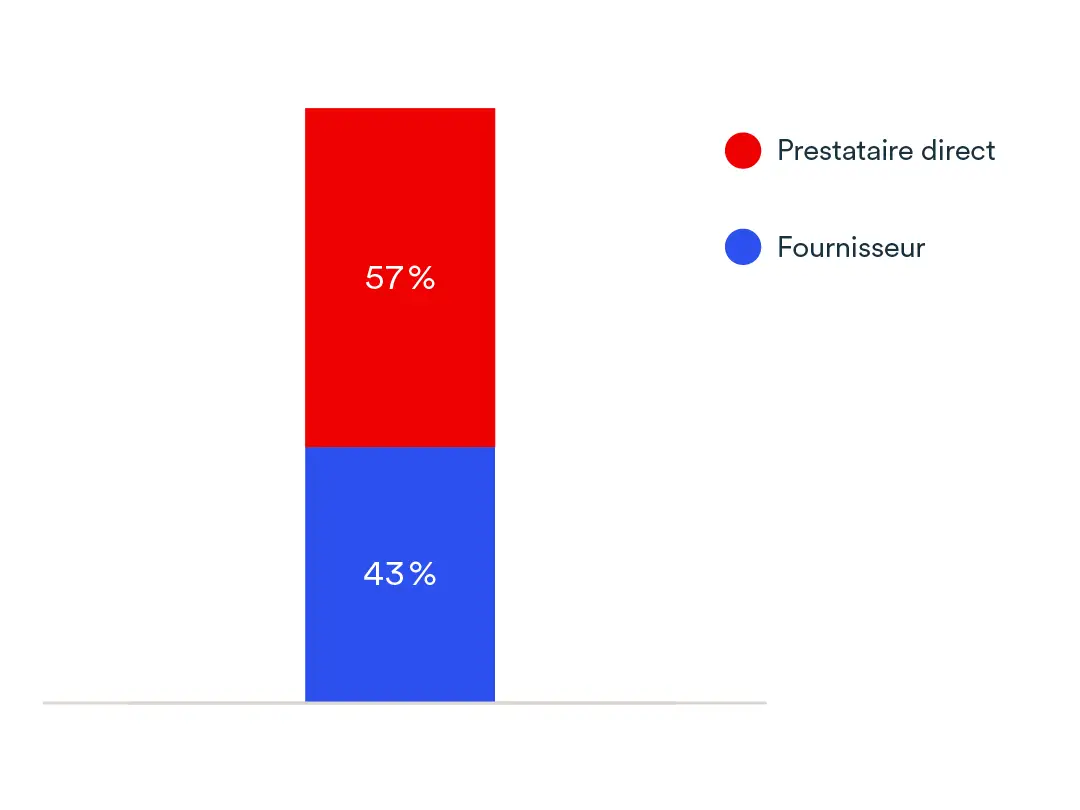

Les répondantes et répondants actifs dans le secteur de la défense étaient, pour la plupart, directement impliqués dans des activités liées à la défense, mais les fournisseurs constituaient tout de même une minorité significative. De plus, les entreprises du secteur de la défense peuvent être regroupées en deux catégories:

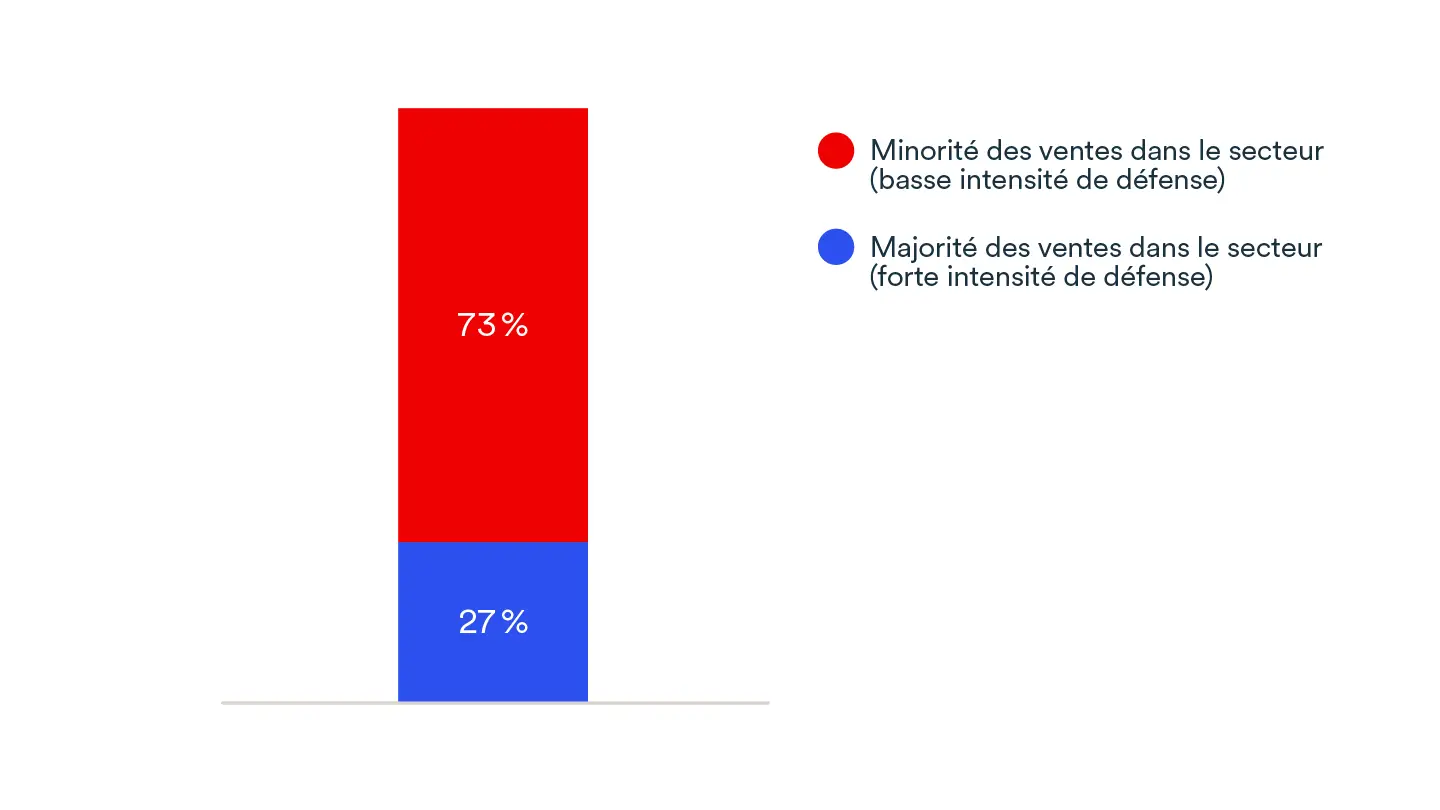

- Entreprises à basse intensité de défense: PME dont une minorité des ventes provient de contrats de défense.

- Entreprises à forte intensité de défense: PME qui réalise la majorité de leur chiffre d’affaires grâce à des contrats de défense.

La plupart des PME de la défense sont des entreprises à faible intensité de défense (73 %), tandis qu’environ un quart sont des entreprises à forte intensité de défense.

Les résultats présentés dans la suite de ce rapport reposent sur ce sondage et offrent un aperçu de la situation des PME de la défense au Canada.

Principales caractéristiques des entreprises sondées dans le secteur de la défense

Répartition des entreprises sondées selon l’intensité de leur activité dans le secteur de la défense (Graphique 2)

Répartition par rôle dans la chaîne d’approvisionnement de la défense (Graphique 3)

Répartition par domaine de capacités (choix multiple) (Graphique 4)

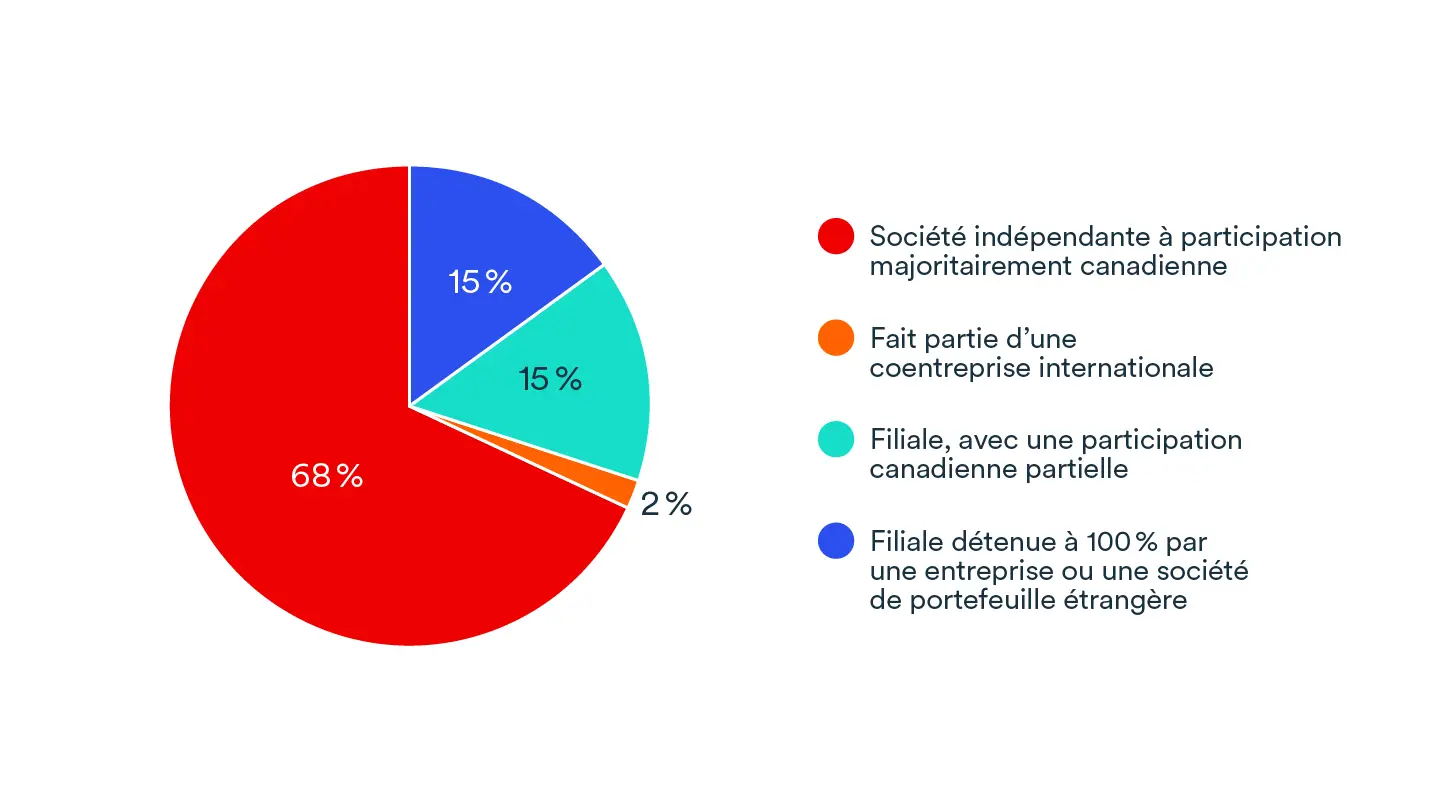

Structure de l’entreprise (Graphique 5)

Province ou territoire où se déroule la majeure partie de ses activités (Graphique 6)

Nombre d’employées et d’employés (Graphique 7)

Pris ensemble, ces résultats mettent en évidence un écosystème de PME à trois vitesses dans le secteur de la défense: Entreprises spécialisées dans la défense et opérant déjà à pleine capacité ou presque; entreprises conciliant une demande croissante en défense avec leurs marchés civils traditionnels; et entreprises explorant des possibilités d’entrée.

Dans un contexte de croissance des dépenses militaires au Canada et à l’échelle mondiale, les PME de la défense s’attendent à une forte augmentation des revenus tirés des contrats liés à la défense au cours des 24 prochains mois. Toutefois, les activités civiles demeurent importantes pour la majorité des PME de la défense: 73 % d’entre elles sont des PME à basse intensité de défense, dont la majeure partie des ventes provient de contrats civils.

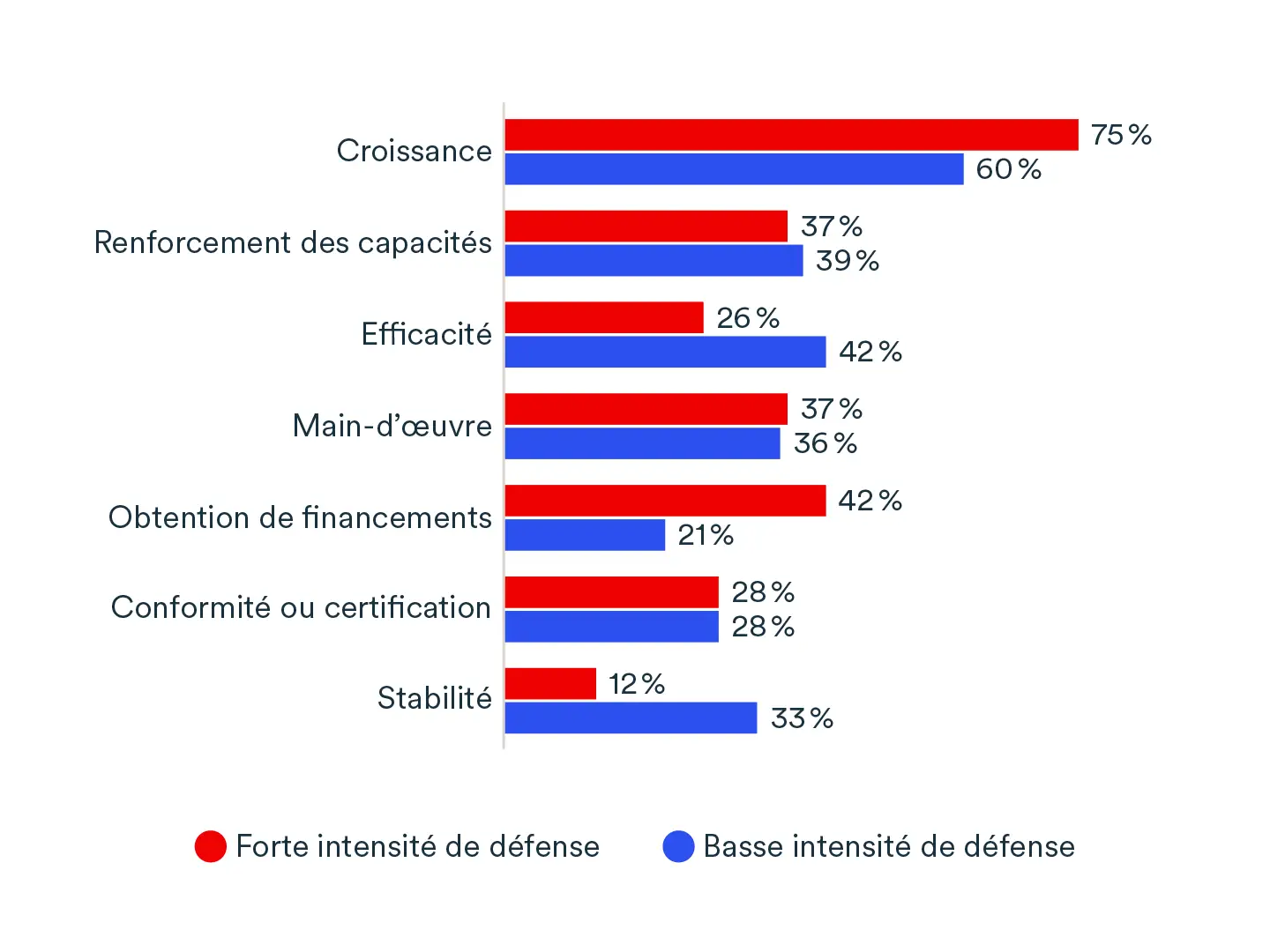

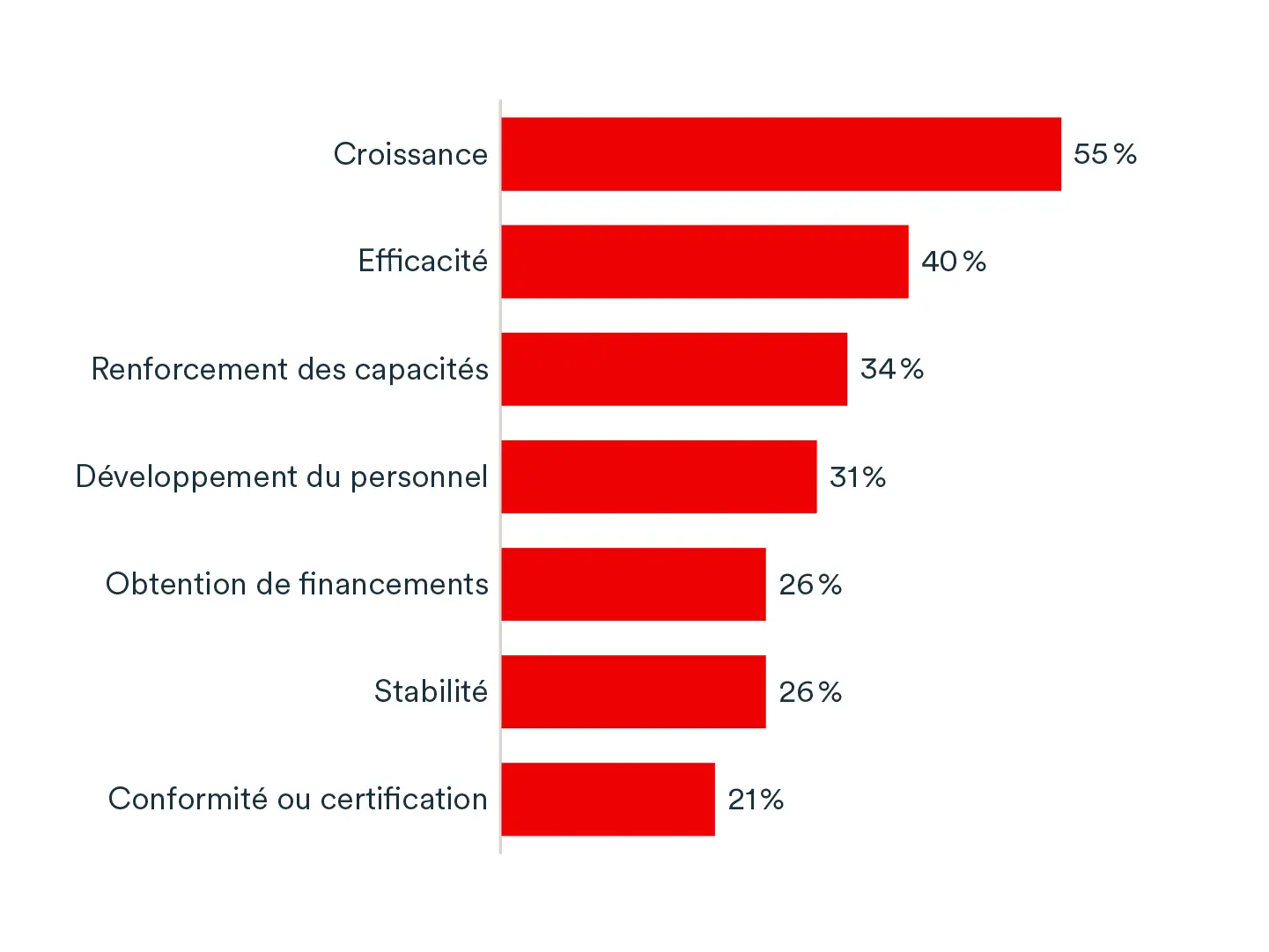

Les PME à forte intensité de défense sont particulièrement axées sur la croissance (75 %), puisque la majorité de leurs activités repose sur des contrats de défense. L’obtention de financement figure également parmi leurs principales priorités, car elles cherchent à accroître leurs capacités.

De nombreuses PME à basse intensité de défense sont elles aussi orientées vers la croissance, mais dans une moindre mesure. L’amélioration de l’efficacité constitue leur deuxième priorité (42 %). Bien que le marché de la défense soit en expansion, leurs priorités demeurent étroitement liées à leurs activités civiles, qui génèrent la majorité de leurs revenus. La situation varie considérablement d’un secteur d’activité à l’autre car la demande pour certains biens industriels traditionnels ralentit, tandis que celle pour l’équipement militaire est en hausse.

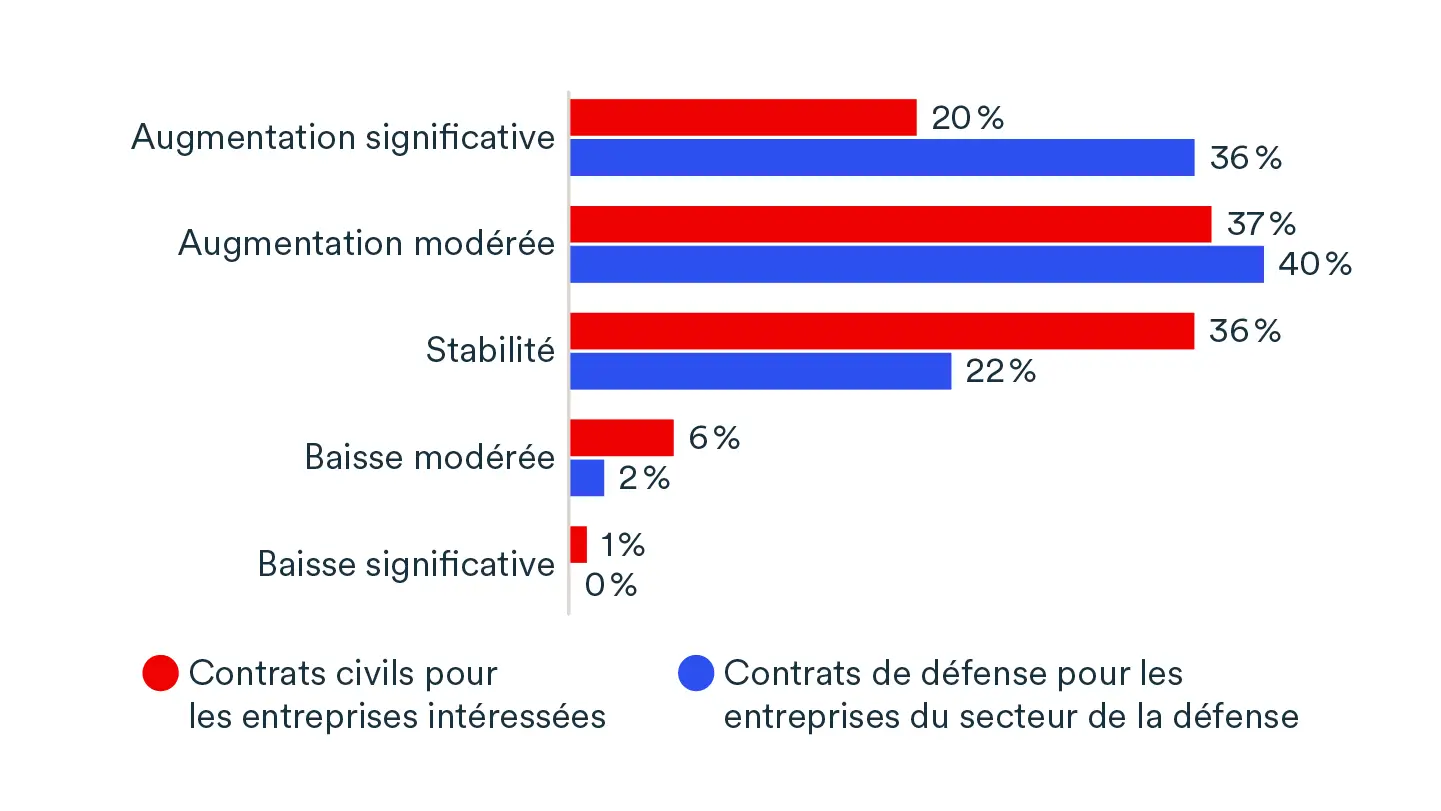

Les entreprises des secteurs des technologies de l’information et de l’aérospatiale signalent une demande plus soutenue pour leurs biens et services: respectivement 48 % et 51 % d’entre elles s’attendent à une augmentation importante de leurs ventes liées à la défense. Globalement, les PME à forte intensité de défense anticipent une croissance plus marquée de leurs revenus de défense que les PME à basse intensité de défense.

Priorités actuelles des PME du secteur de la défense (Graphique 8)

Croissance prévue des revenus provenant des contrats de défense au cours des 24 prochains mois par rapport aux 24 mois précédents (Graphique 9)

Le commerce international est essentiel à la croissance des PME du secteur de la défense. Selon Innovation, Sciences et Développement économique (ISDE), environ la moitié des revenus du secteur canadien de la défense provient des exportations et 47 % des dépenses liées à la chaîne d’approvisionnement ont été versées à des entreprises établies à l’étranger. Les principaux marchés pour les produits et services de défense canadiens sont les États-Unis (63 % des exportations) et l’Europe (21 %). Le Moyen-Orient et l’Afrique constituent également des marchés importants (9 %). De plus, la diversification des exportations au‑delà de l’Amérique du Nord deviendra de plus en plus importante pour les entreprises cherchant à élargir leur clientèle et à tirer parti de la demande croissante en Europe et en Asie.

Notre sondage montre que seulement 14 % des PME du secteur de la défense ne sont pas impliquées dans le commerce international. Environ les deux tiers importent et/ou exportent, 40 % ont réalisé des investissements directs à l’étranger et 55 % ont une alliance ou un partenariat à l’étranger.

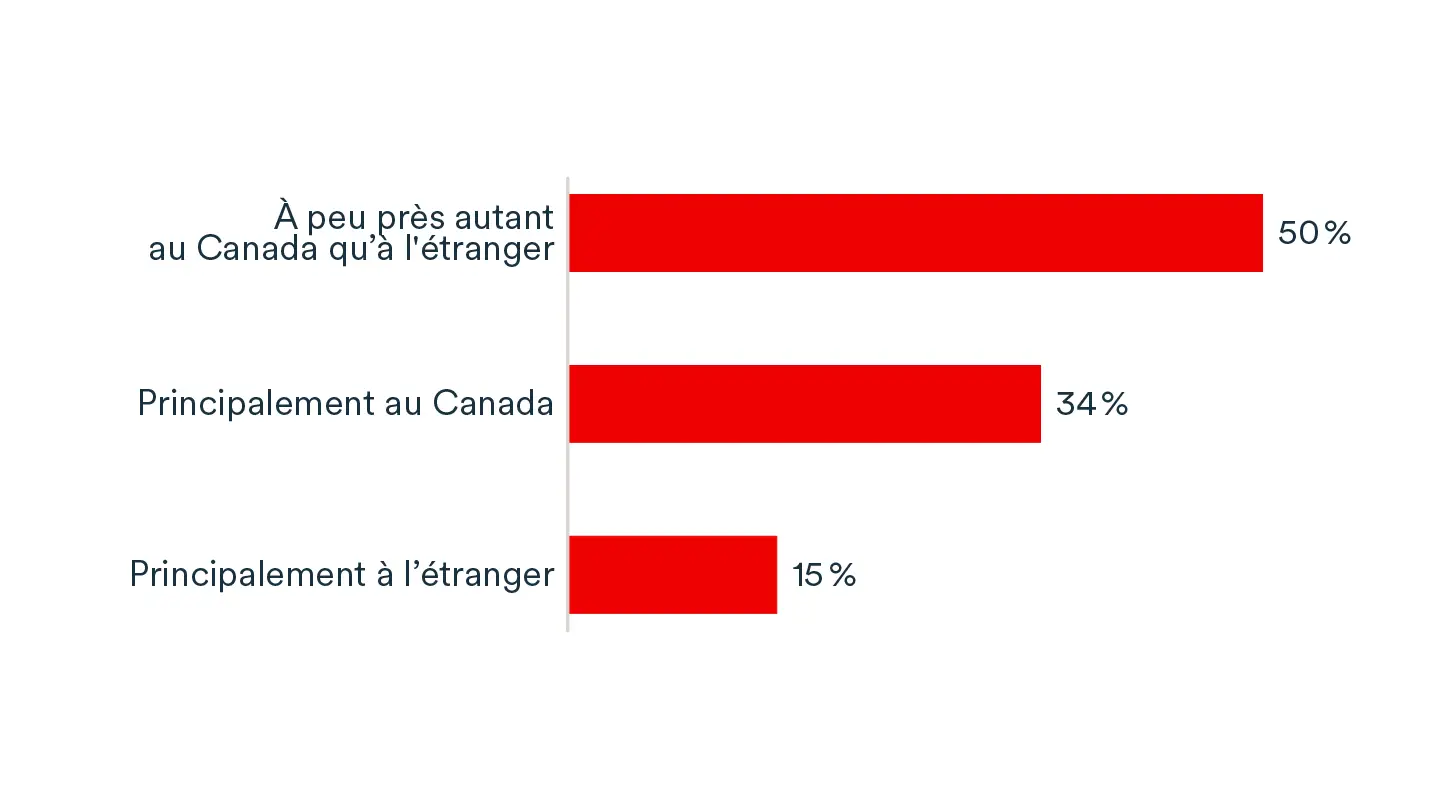

Dans ce contexte, les deux tiers des répondantes et répondants s’attendent à ce qu’une partie ou la majeure partie de la croissance de leurs revenus au cours des deux prochaines années provienne de l’étranger, dont 15 % qui s’attendent à ce que la majeure partie de la croissance provienne de l’étranger. Environ la moitié s’attend à ce que la croissance provienne à parts égales du Canada et de l’étranger, et un tiers s’attend à ce qu’elle provienne principalement du Canada.

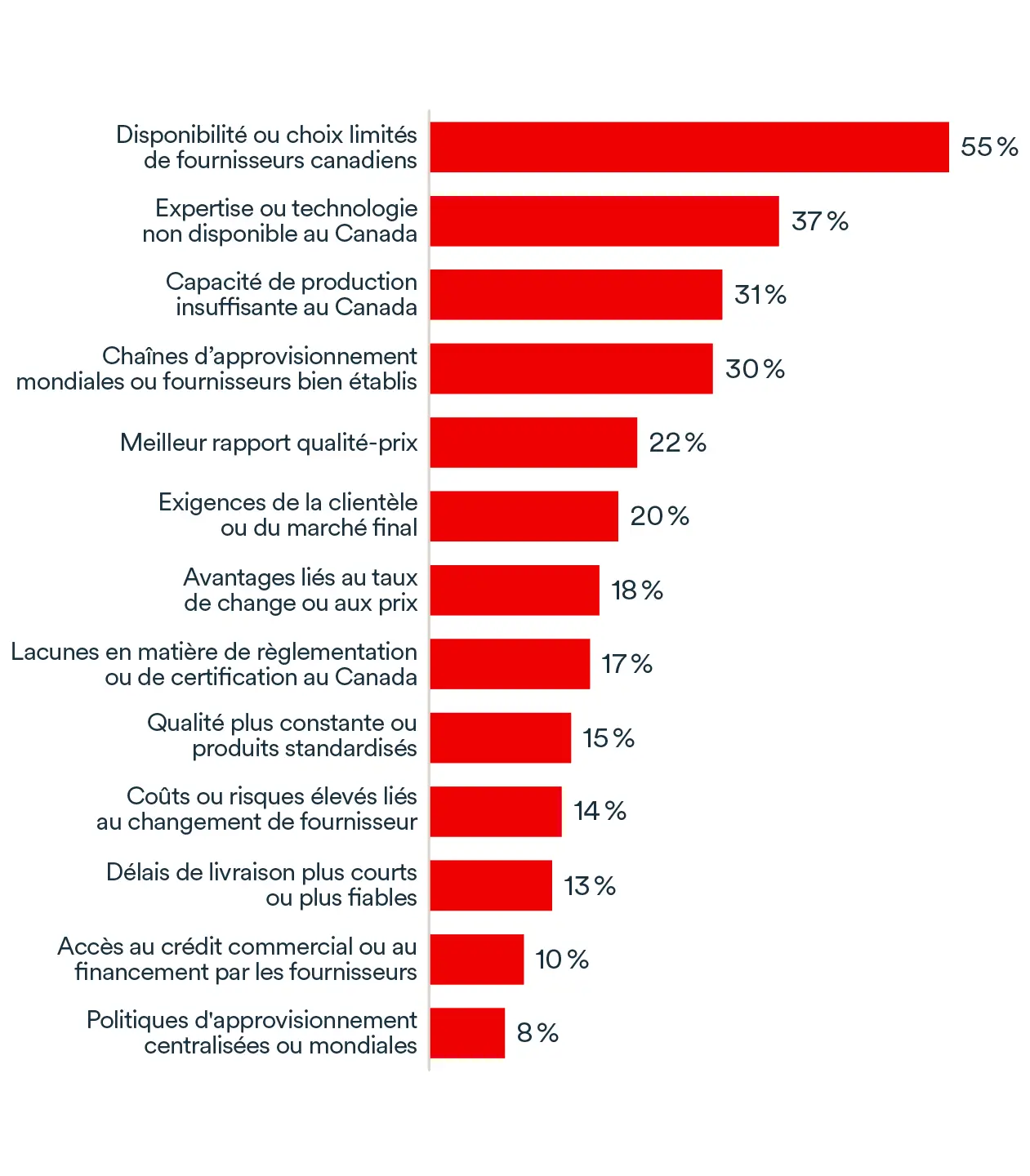

En ce qui concerne la chaîne d’approvisionnement, les PME canadiennes du secteur de la défense ont tendance à importer ce qu’elles ne trouvent pas au Canada, qu’il s’agisse d’expertise, de technologie ou de quantité. De nombreuses compagnies importent aussi parce qu’elles ont déjà des relations avec des fournisseurs à l’étranger. Le coût est également un critère pour certaines PME importatrices, mais il est loin d’être la principale raison d’importer dans la plupart des cas.

Source de la croissance des revenus provenant des contrats liés à la défense, par zone géographique (Graphique 10)

Principales raisons pour lesquelles les importateurs du secteur de la défense achètent des biens ou des services à l’étranger (Graphique 11)

Ces obstacles affectent les PME différemment selon leur niveau d’implication dans le secteur de la défense, influençant à la fois leur capacité à se développer et le rythme auquel de nouvelles entreprises peuvent s’implanter.

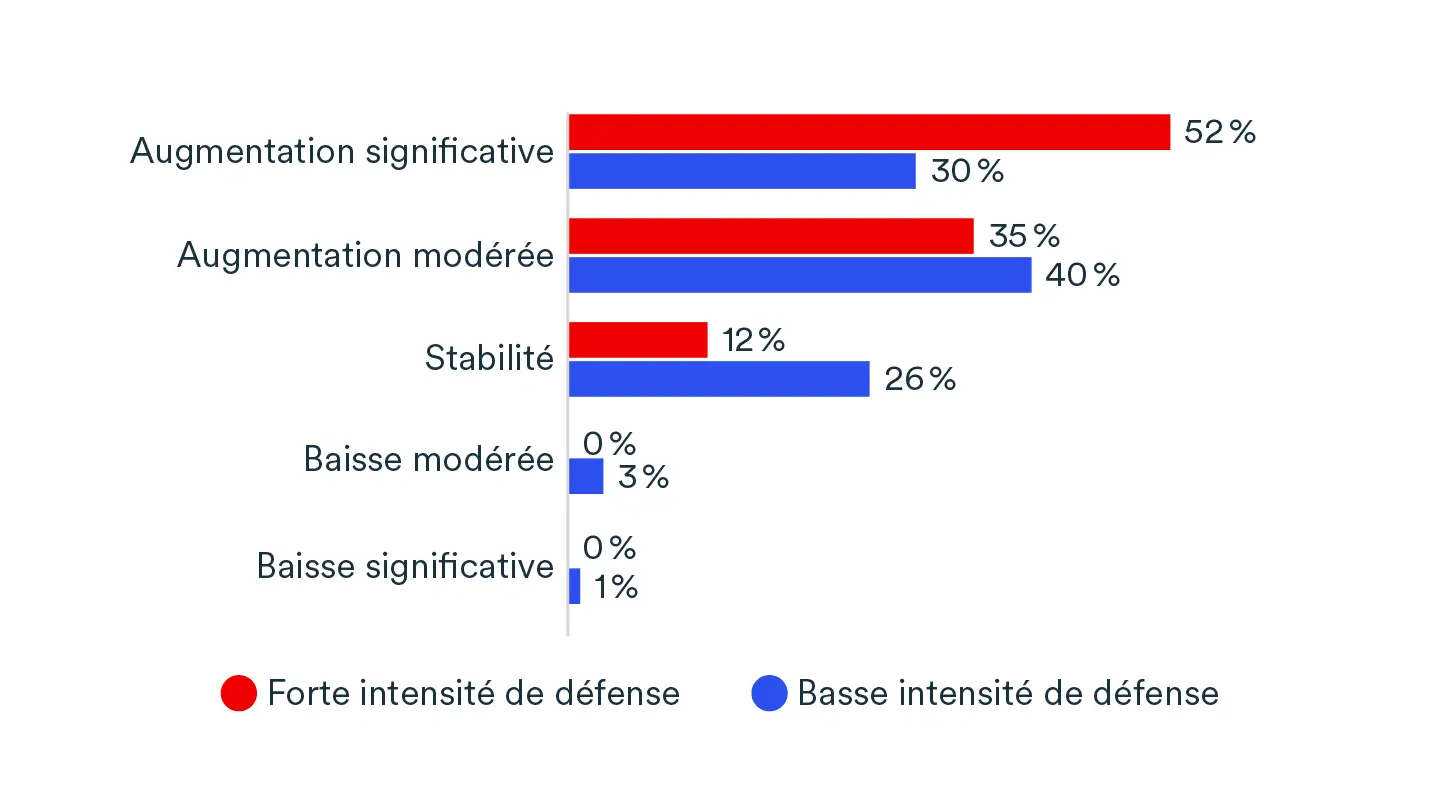

Les défis auxquels font face les PME de la défense varient en fonction de leur degré d’implication dans ce secteur. Pour les PME à forte intensité de défense, les longs cycles de vente et la difficulté à obtenir du financement constituent les principaux obstacles à la croissance. À l’inverse, les activités civiles des PME à faible intensité de défense les exposent davantage à l’incertitude économique générale, un enjeu moins marqué pour les PME à forte intensité de défense.

Les deux types de PME de la défense éprouvent des difficultés à recruter de la main-d’œuvre, à maintenir des flux de trésorerie stables et à gérer les perturbations de la chaîne d’approvisionnement, bien que ces défis semblent plus prononcés chez les PME à forte intensité de défense. Elles sont également toutes deux confrontées à des exigences réglementaires et de conformité.

Les obstacles varient aussi selon l’expertise des PME de la défense:

- Les PME de la défense spécialisées dans les véhicules terrestres subissent une pression plus forte sur leurs marges bénéficiaires (19 %) et semblent éprouver davantage de difficultés à identifier des occasions de croissance liées à la défense (17 %).

- Une proportion plus élevée de PME de la défense œuvrant dans les secteurs de l’aérospatiale et de la construction estime que leur croissance est limitée par la pénurie de main-d’œuvre (29 % dans les deux cas).

Principaux facteurs limitant la croissance des PME du secteur de la défense (12 prochains mois) (Graphique 12)

Les exigences spécifiques au secteur de la défense comprennent la cybersécurité, la conformité, la vérification de sécurité du personnel, les certifications, les contraintes liées aux travaux classifiés et d’autres exigences spécifiques des clientes et clients.

Les PME de la défense s’attendent à une forte croissance, mais beaucoup ne disposent pas de la capacité nécessaire pour augmenter leur production.

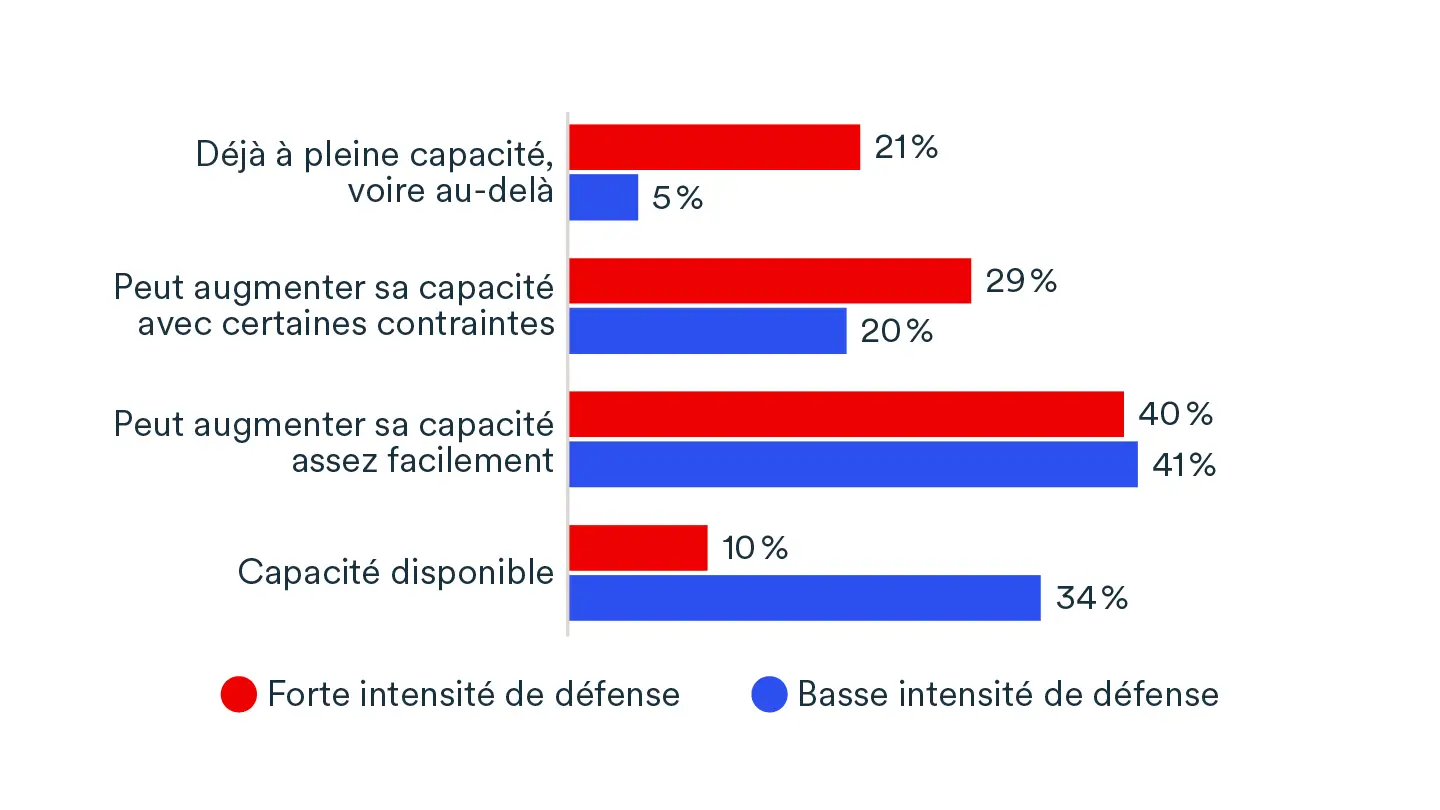

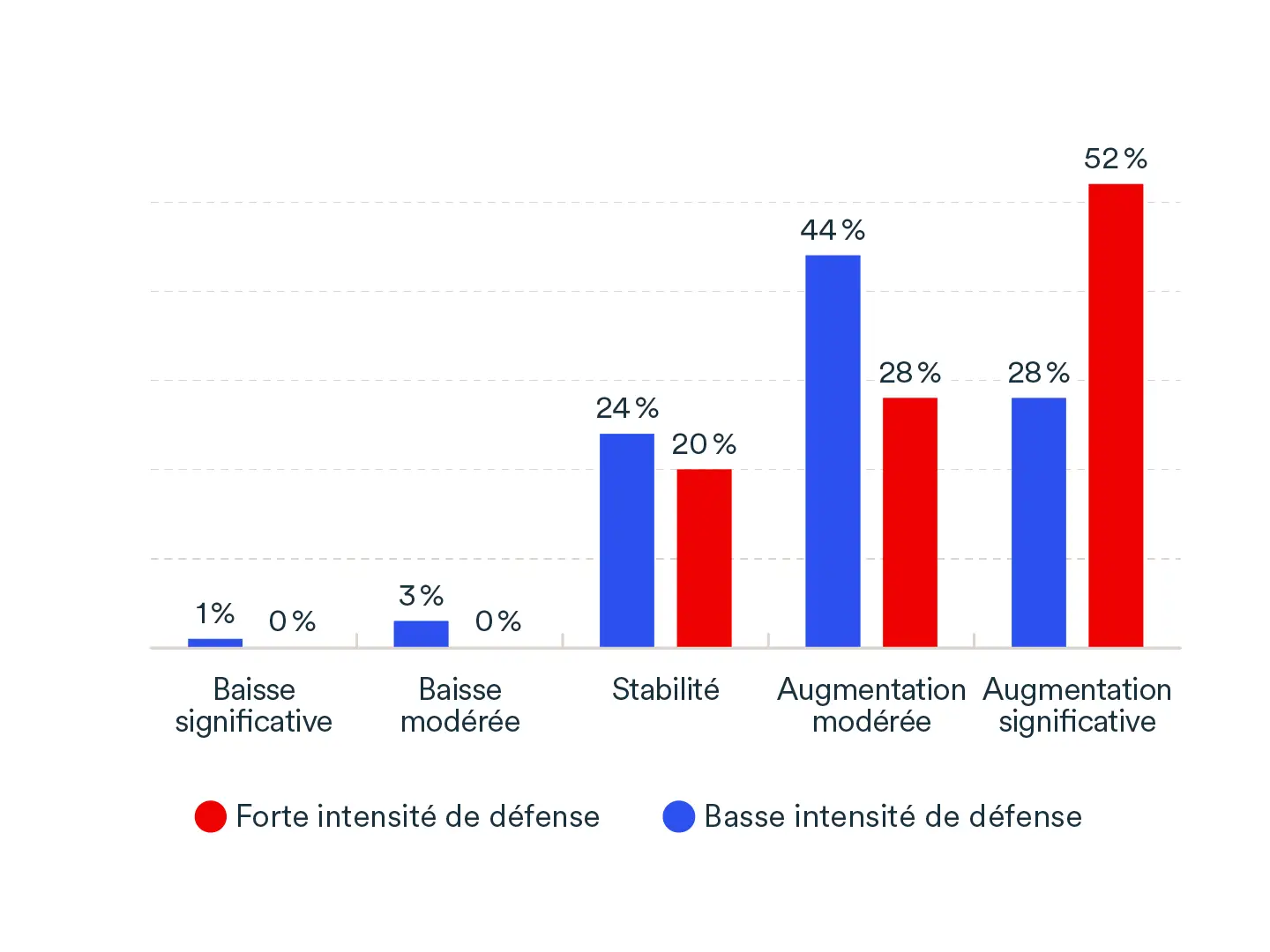

Les PME à forte intensité de défense ont très peu de capacité excédentaire: 21 % d’entre elles produisent déjà à pleine capacité. Elles sont également confrontées à des pénuries de main-d’œuvre plus marquées, 30 % déclarant avoir de grandes difficultés à recruter des travailleuses et travailleurs qualifiés. Dans ce contexte, une majorité prévoit d’augmenter considérablement son niveau d’investissement au cours des 12 prochains mois (graphique 14). Parmi les PME à forte intensité de défense, aucune entreprise ayant répondu au sondage n’a indiqué prévoir une réduction de ses investissements.

À l’inverse, les PME à basse intensité de défense disposent de capacités disponibles plus importantes, le marché de certains biens et services civils ayant ralenti récemment. Elles font également face à des pénuries de main-d’œuvre, mais dans une moindre mesure (16 % déclarent éprouver d’importantes difficultés de recrutement). Les PME à basse intensité de défense prévoient donc d’augmenter leurs investissements à un rythme plus modéré, et leurs dépenses d’investissement devraient être davantage ciblées sur leurs activités liées à la défense.

Capacité opérationnelle actuelle pour répondre à une augmentation de la demande (Graphique 13)

Niveau d’investissements des entreprises pour les 12 prochains mois par rapport aux 12 mois précédents (Graphique 14)

Alors que la demande pour des données en temps réel s’intensifie, une nouvelle forme d’infrastructure voit le jour, non pas au sol, mais en orbite.

Kepler Communications, une entreprise torontoise, est en train de bâtir un réseau de satellites qui transmet des données entre les systèmes spatiaux en temps réel. L’objectif de l’entreprise est ambitieux: créer l’«Internet de l’espace», soit permettre aux satellites, aux vaisseaux spatiaux et aux capteurs de communiquer instantanément sans devoir attendre avant de transmettre les données vers la Terre.

Cette capacité a des répercussions qui dépassent de loin la connectivité commerciale. Elle devient également de plus en plus importante pour la sécurité nationale, positionnant ainsi des entreprises comme Kepler au carrefour de l’innovation, de la défense et de la souveraineté canadienne.

«Nous bâtissons l’infrastructure qui permet aux gens d’accéder à des données et de les utiliser en temps réel, explique Mina Mitry, cofondateur et chef de la direction de Kepler. Que vous fassiez le suivi des feux de forêt ou que vous surveilliez les menaces à la sécurité nationale, vous avez besoin de ces données immédiatement, et non pas avec plusieurs heures de décalage.»

La plus grande grappe informatique orbitale dans l’espace

Fonder une entreprise de satellites exige bien plus que de l’ingéniosité technique. Cela exige du capital patient, capable de soutenir de longs cycles de développement et des investissements initiaux majeurs en matériel et en infrastructures. C’est là que BDC Capital entre en jeu.

BDC Capital a investi dans Kepler alors qu’elle passait de la phase de développement initial au déploiement à grande échelle, d’abord en 2016 avec une injection de fonds d’amorçage, puis de nouveau en 2021, lorsque le Fonds Innovation industrielle a appuyé la ronde de financement de série B de Kepler. Elle a depuis effectué plusieurs investissements subséquents. Kepler a recueilli du financement à hauteur de plus de 300 millions de dollars à ce jour.

BDC continue d’investir alors que l’entreprise élargit son réseau de satellites et poursuit des projets de plus en plus complexes. Mais la relation a toujours dépassé le simple cadre du financement. Mina Mitry rencontre régulièrement sa conseillère ou son conseiller de BDC pour relever des défis d’affaires, et il décrit ces rencontres comme des échanges vraiment ouverts.

«Il est très utile pour nous d’avoir une conseillère ou un conseiller de confiance à BDC à qui nous pouvons parler ouvertement, explique-t-il. Nous nous réunissons régulièrement, nous discutons des défis et nous prenons des décisions d’une manière constructive et positive.»

Grâce en partie au soutien de BDC, Kepler a réalisé plusieurs premières mondiales: elle a été la première au monde à établir un lien laser entre un satellite se déplaçant à 7,5 kilomètres par seconde et un avion commercial. Elle a aussi bâti la plus grande grappe informatique orbitale dans l’espace, et elle est devenue la première entreprise canadienne à servir de maître d’œuvre pour un programme de l’Agence spatiale européenne.

Entre-temps, sa croissance est demeurée bien ancrée au Canada, malgré les pressions initiales de ses coachs et de ses partenaires financiers, qui lui recommandaient d’aller s’installer plus au sud.

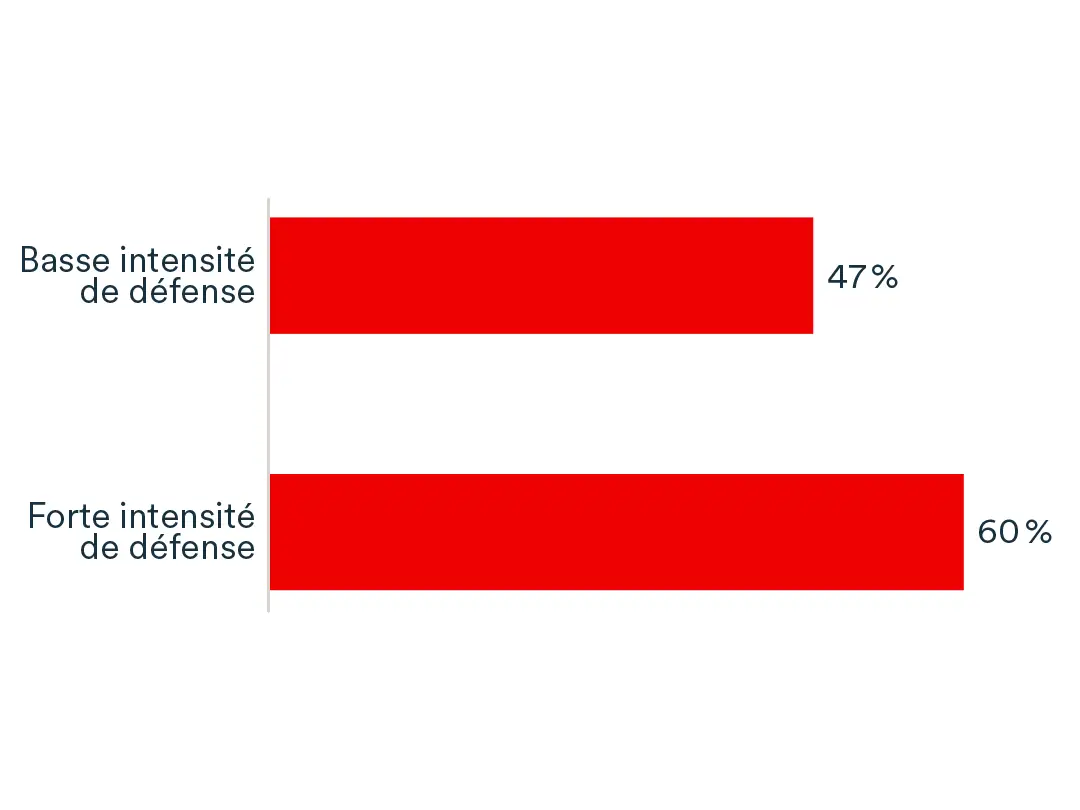

Dans l’ensemble, la moitié des PME de la défense sondées prévoient de solliciter du financement au cours des douze prochains mois. La demande est toutefois légèrement plus faible chez les PME à basse intensité de défense (47 %) que chez les PME à forte intensité de défense (60 %). Cela indique que la demande de financement est probablement plus élevée parmi les PME de la défense que chez les PME en général, où 36 % prévoient de demander du financement, selon l’Enquête sur les perspectives d'investissement et de financement de BDC de mai 2026.

Les PME de la défense prévoient d’utiliser ce financement principalement pour soutenir leur croissance (47 %), développer de nouveaux produits ou services, répondre à leurs besoins en fonds de roulement et préparer des projets (31 % dans chaque cas). Environ le quart d’entre elles prévoient également d’utiliser ces fonds pour acquérir des machines ou investir dans des technologies numériques, comme l’intelligence artificielle.

Elles recherchent aussi des montants importants, en particulier les PME à forte intensité de défense: 74 % d’entre elles souhaitent obtenir un financement de 1 million ou plus, et 39 % recherchent 5 millions ou plus.

Comme les PME à forte intensité de défense sont davantage axées sur la croissance, elles privilégient les prises de participation. De leur côté, les PME à basse intensité de défense s’intéressent davantage aux marges de crédit et aux prêts de fonds de roulement afin de gérer leurs flux de trésorerie dans un contexte économique incertain.

Part des PME ayant l’intention de solliciter un financement au cours des 12 prochains mois (Graphique 15)

Type de financement que les PME solliciteront (Graphique 16)

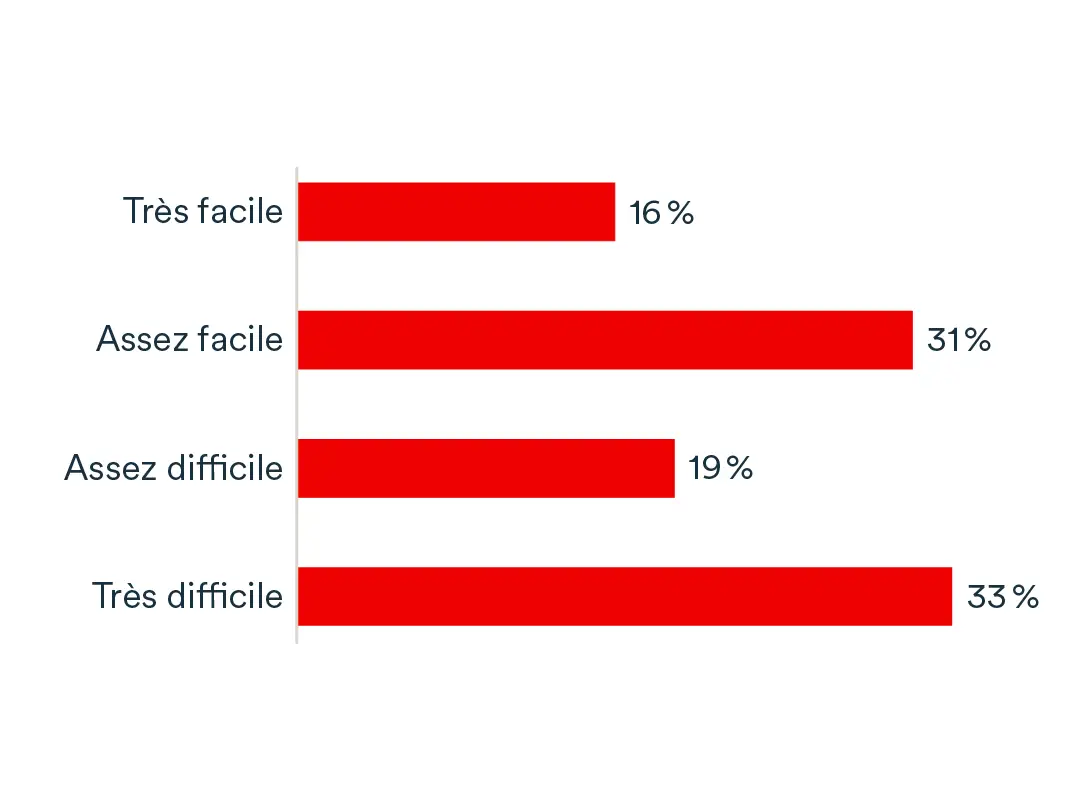

Les PME de la défense, qu’elles soient à forte ou à basse intensité, semblent éprouver des difficultés à accéder au financement. La moitié des PME de la défense à la recherche de financement estiment que l’accès à celui-ci sera difficile, dont une sur trois qui s’attend à ce qu’il soit très difficile.

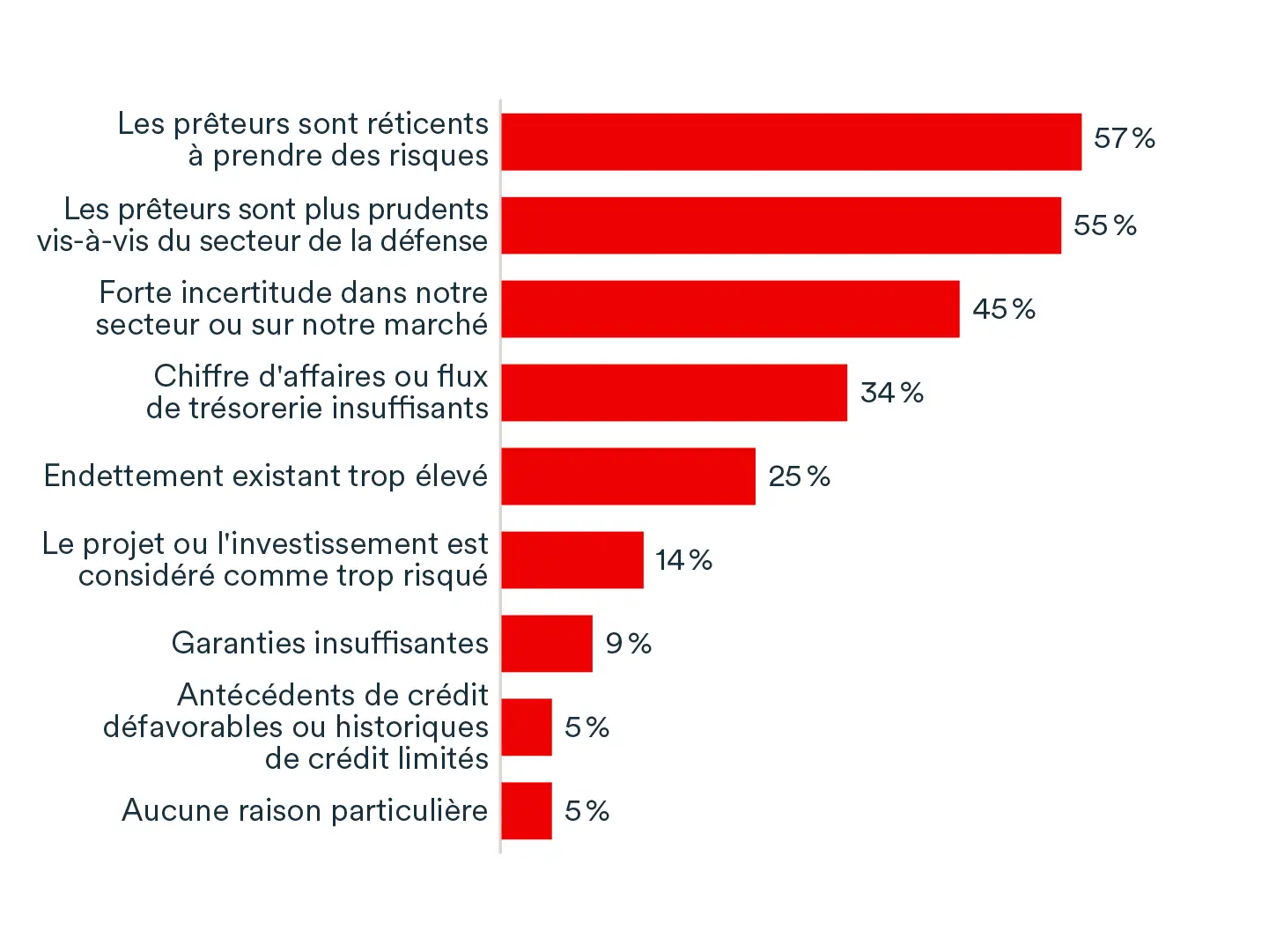

Ces PME ont du mal à obtenir du financement, car les institutions financières demeurent prudentes à l’égard du secteur en raison de son profil de risque, de portefeuilles clients limités et de la volatilité des flux de trésorerie. Les prêteurs font également face à des préoccupations juridiques et réputationnelles, ce qui incite plusieurs à éviter complètement les prêts liés à la défense. Les obstacles traditionnels, comme l’insuffisance des garanties ou un historique de crédit faible, sont rarement cités comme les principaux freins à l’accès au financement.

Compte tenu des perspectives de croissance actuelles et des difficultés d’accès au financement, seulement un quart des PME à forte intensité de défense estiment que leurs institutions financières actuelles répondent pleinement à leurs besoins.

Difficultés attendues pour l’obtention d’un financement (Graphique 17)

Raisons des difficultés à obtenir un financement (Graphique 18)

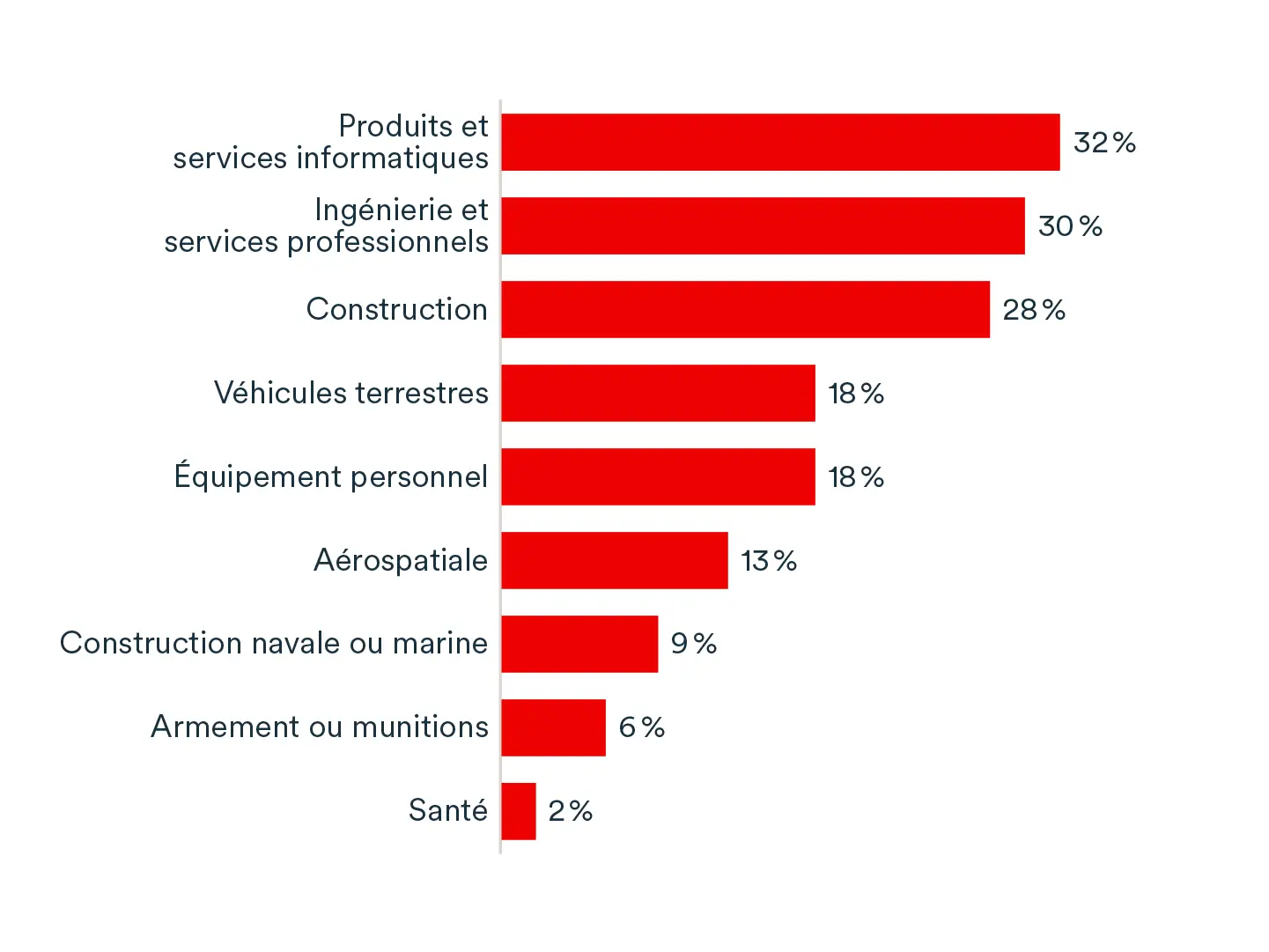

Outre les PME de la défense, BDC a également sondé des PME non actives dans ce secteur, mais intéressées à s’y lancer. La majorité des répondantes et répondants intéressés par le secteur proviennent de quatre grands secteurs:

- les TI

- la fabrication

- la construction

- les services professionnels

Toutefois, certaines PME sondées proviennent aussi d’autres secteurs, comme le commerce de détail ou les soins de santé.

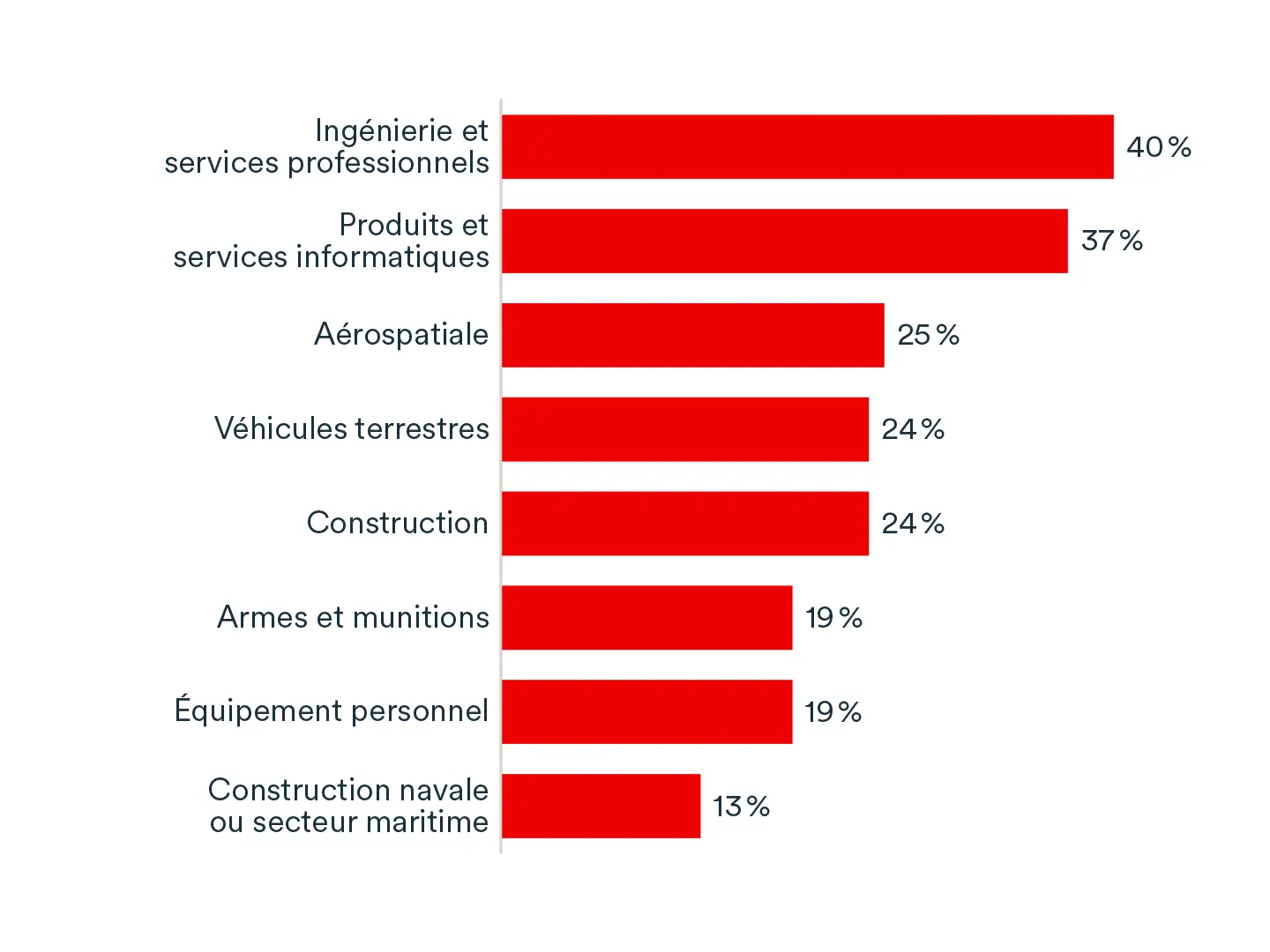

Ces entreprises disposent d’un large éventail de capacités : produits informatiques, services d’ingénierie, construction, mais aussi véhicules terrestres, équipement personnel, aérospatiale et construction navale. Certaines possèdent même des capacités dans le domaine des armes et des munitions.

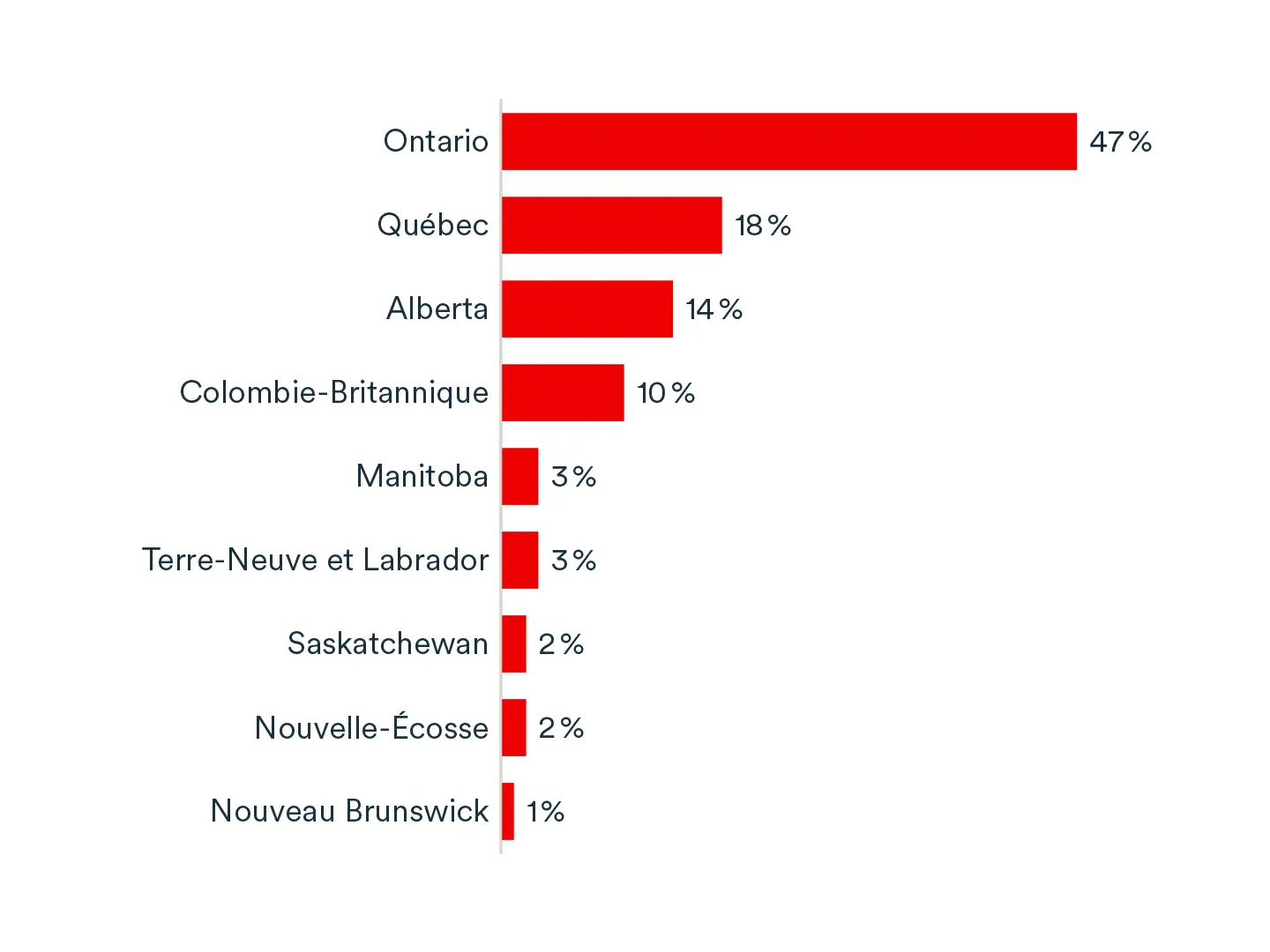

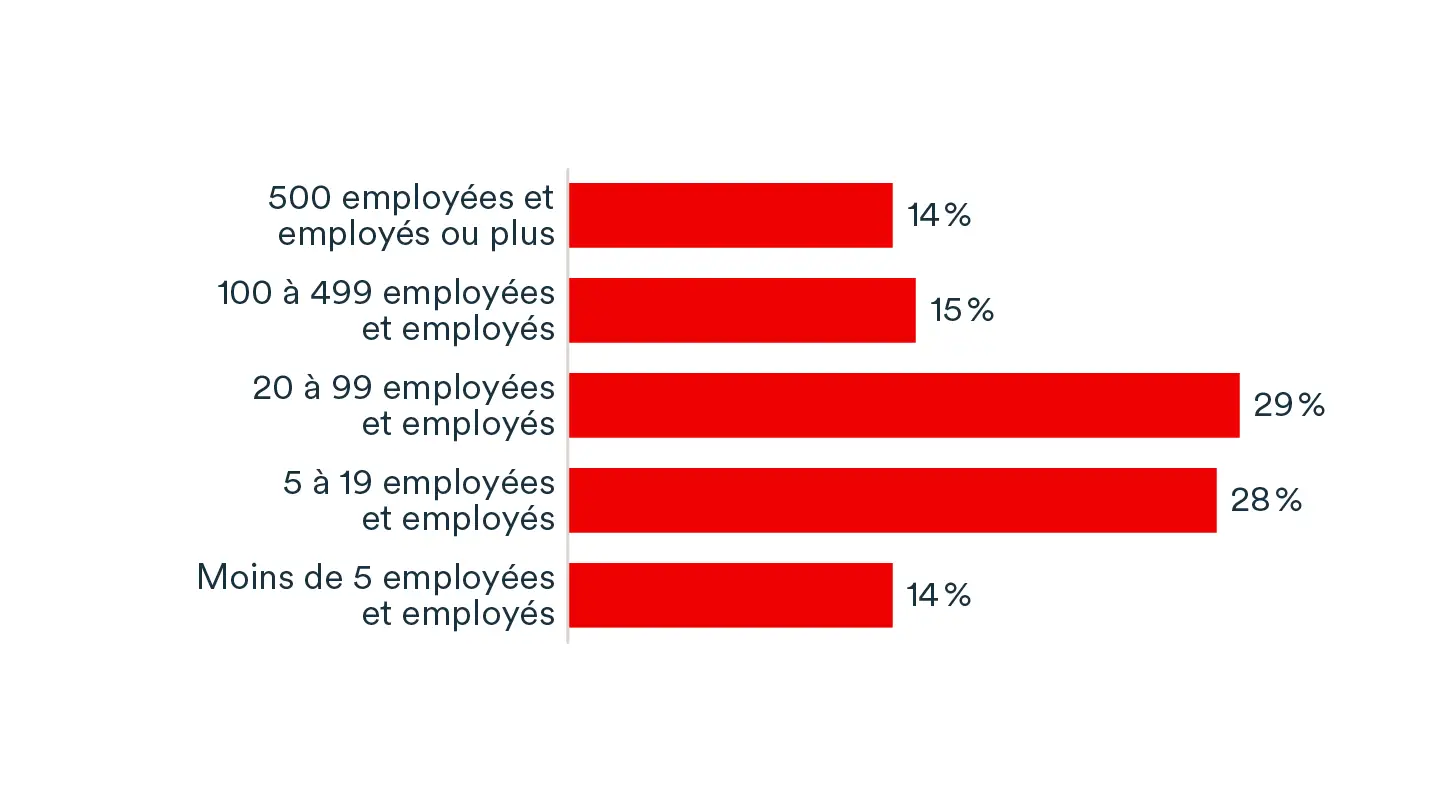

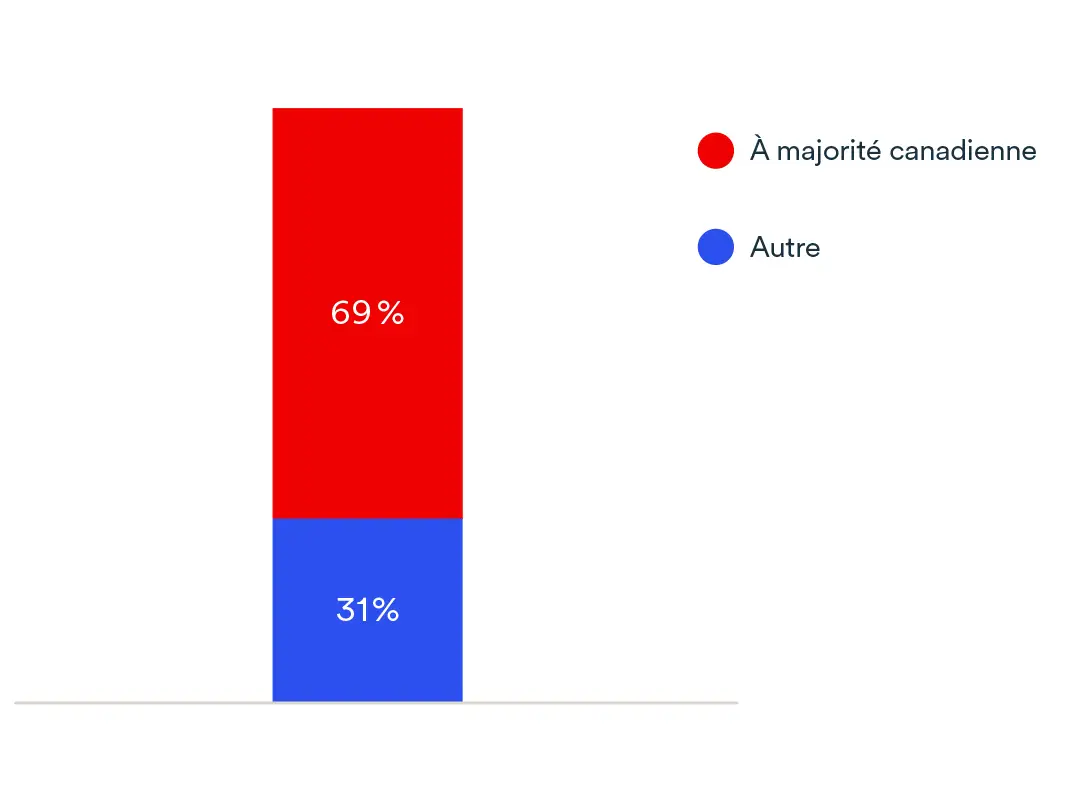

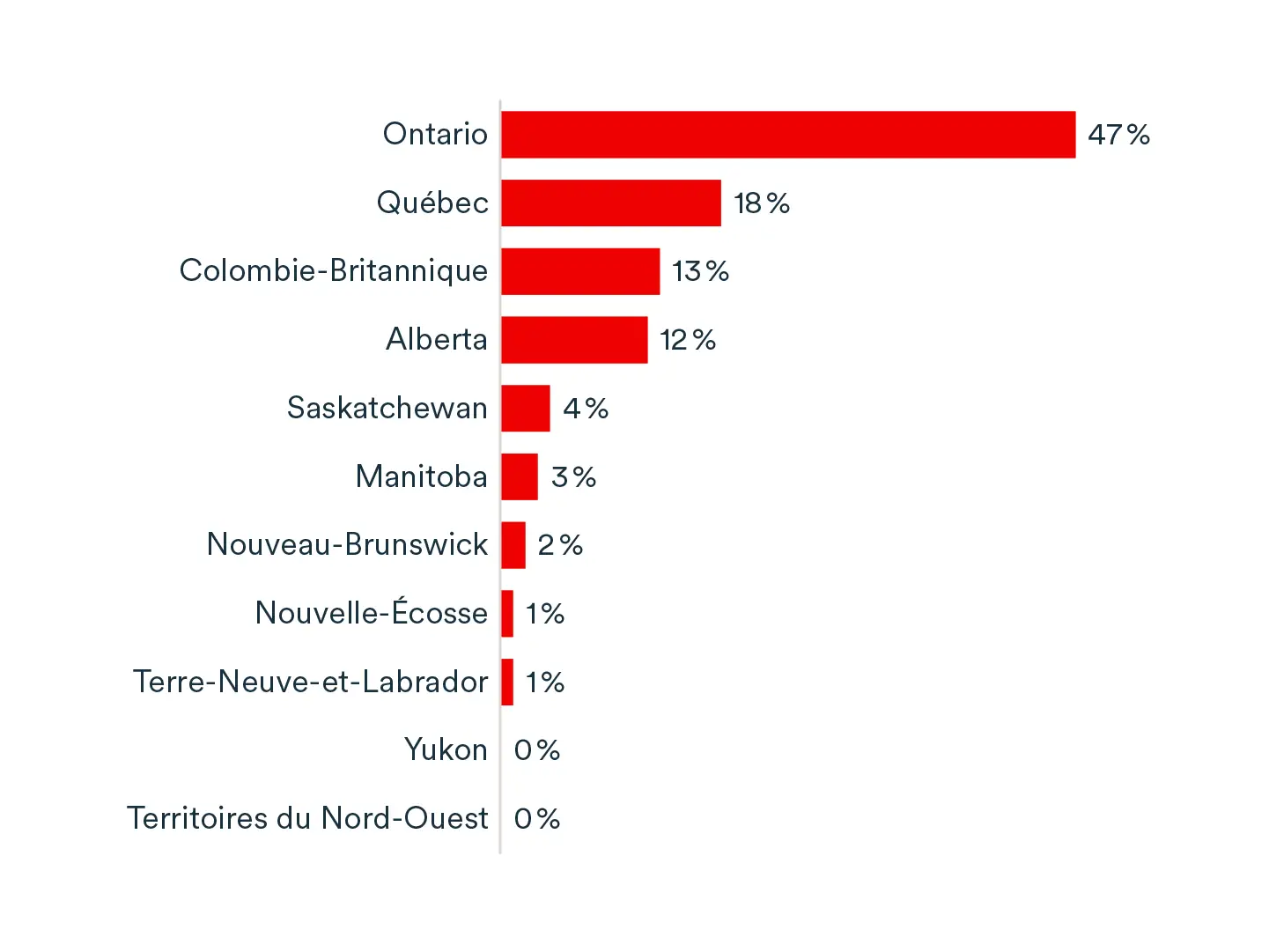

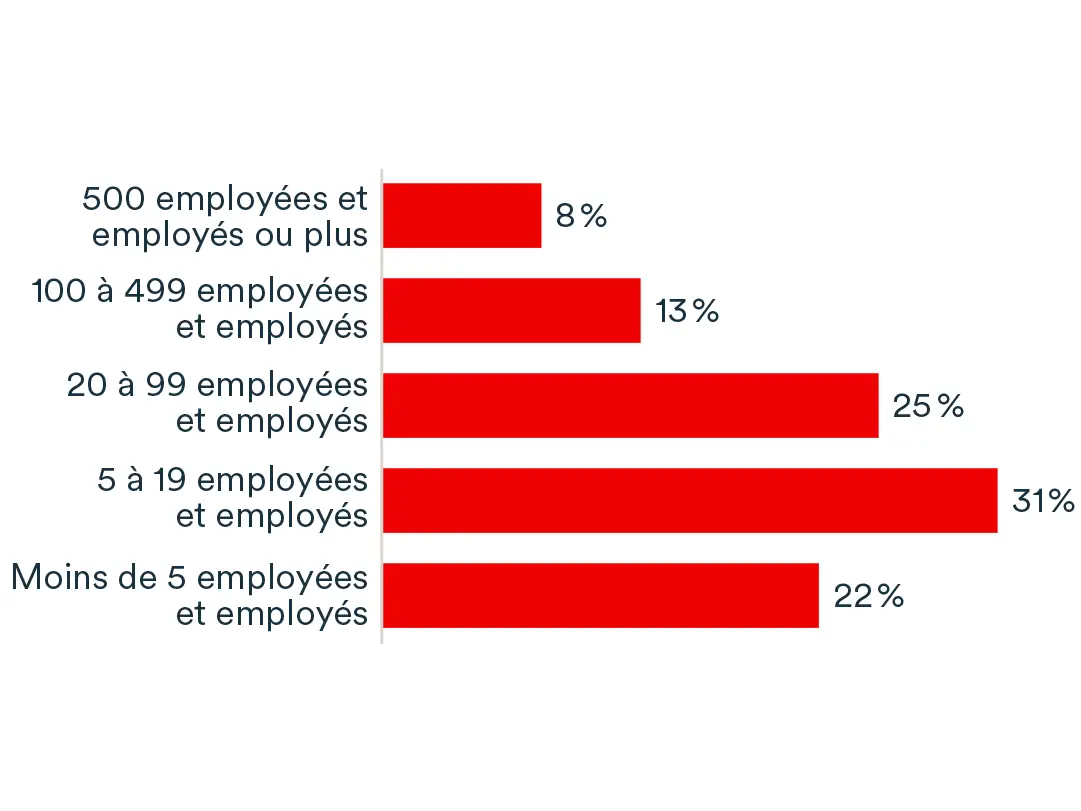

La plupart des répondantes et répondants sont des PME à propriété canadienne, avec une forte représentation en Ontario (47 %). Les entreprises de plus grande taille sont surreprésentées, 21 % des répondantes et répondants comptant 100 employées et employés ou plus. Cela dit, de nombreuses petites entreprises manifestent également un intérêt pour le secteur: 53 % comptent moins de 20 employées et employés.

Principales caractéristiques des PME intéressées par le secteur de la défense

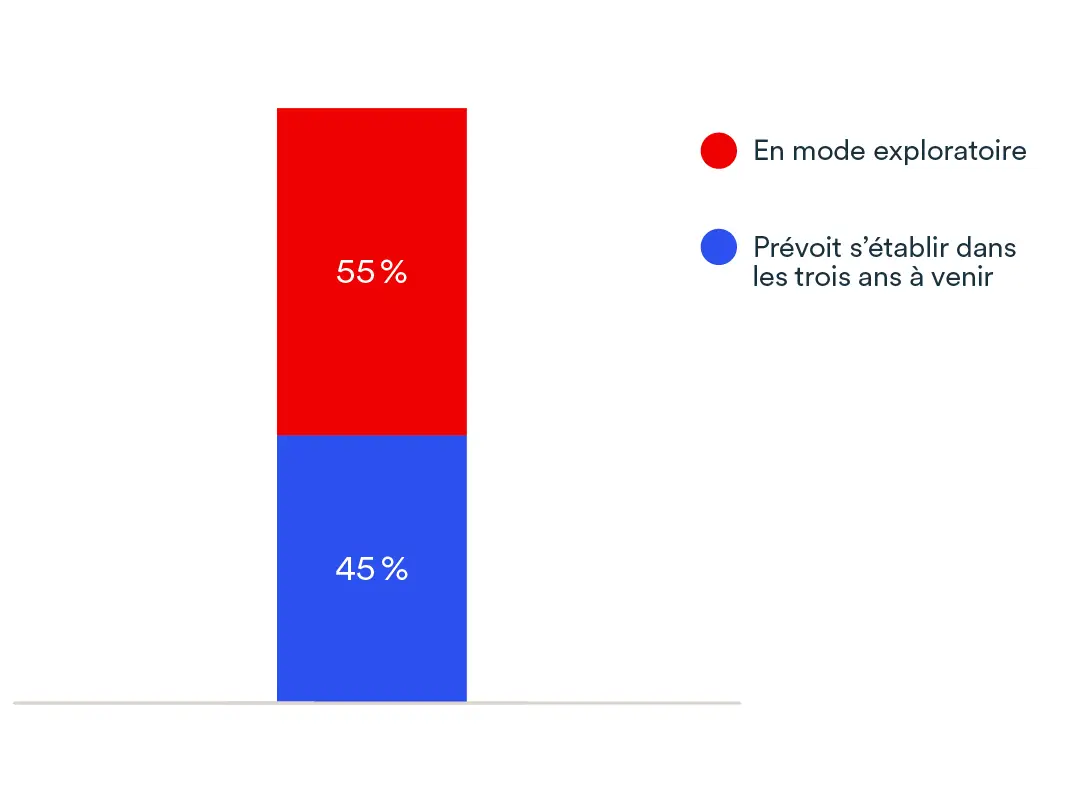

Répartition des PME intéressées selon leur niveau de préparation à entrer dans le secteur de la défense (Graphique 19)

Répartition des PME intéressées selon la propriété (Graphique 20)

Répartition des PME intéressées par domaine de compétences (choix multiples) (Graphique 21)

Province ou territoire où se déroule l’essentiel des activités des PME intéressées (Graphique 22)

PME par nombre d’employées et d’employés (Graphique 23)

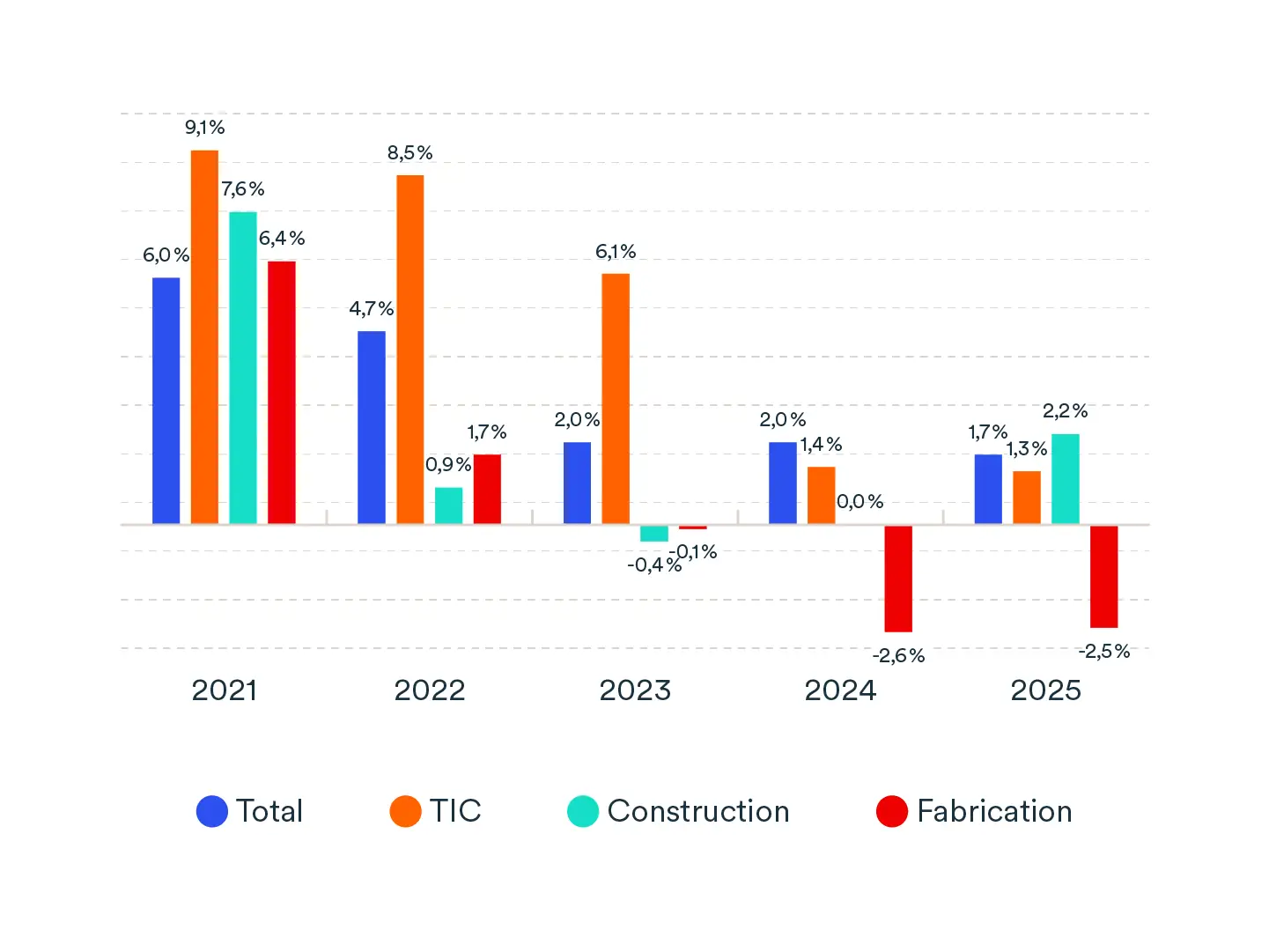

Le secteur des technologies de l’information et des communications (TIC) ainsi que le secteur manufacturier, qui comptent de nombreuses PME intéressées par la défense, ont enregistré une croissance inférieure à la moyenne au cours des deux dernières années. Le secteur manufacturier canadien a connu trois années consécutives de récession, tandis que le secteur des TIC affiche une croissance nettement plus lente qu’auparavant. Le sondage montre que les perspectives de ventes liées aux contrats de défense parmi les PME de la défense sont plus élevées que celles associées aux contrats civils chez les PME intéressées par le secteur.

L’incertitude économique constitue un enjeu majeur pour de nombreuses entreprises intéressées par la défense. Plusieurs d’entre elles font également face à une faible demande pour leurs biens et services (graphique 25), ce qui peut expliquer en partie leur intérêt.

Cependant, toutes les PME intéressées ne sont pas confrontées à des vents contraires. Bon nombre d’entre elles offrent des produits ou des services de niche pour lesquels la demande est forte, tant dans les applications civiles que militaires.

Croissance annuelle du PIB réel (Graphique 24)

Perspectives de croissance pour les entreprises du secteur de la défense et les entreprises intéressées (Graphique 25)

Malgré un contexte économique difficile, les PME intéressées par le secteur demeurent majoritairement axées sur la croissance, mais dans une moindre mesure que les PME à forte intensité de défense (55 % contre 75 %).

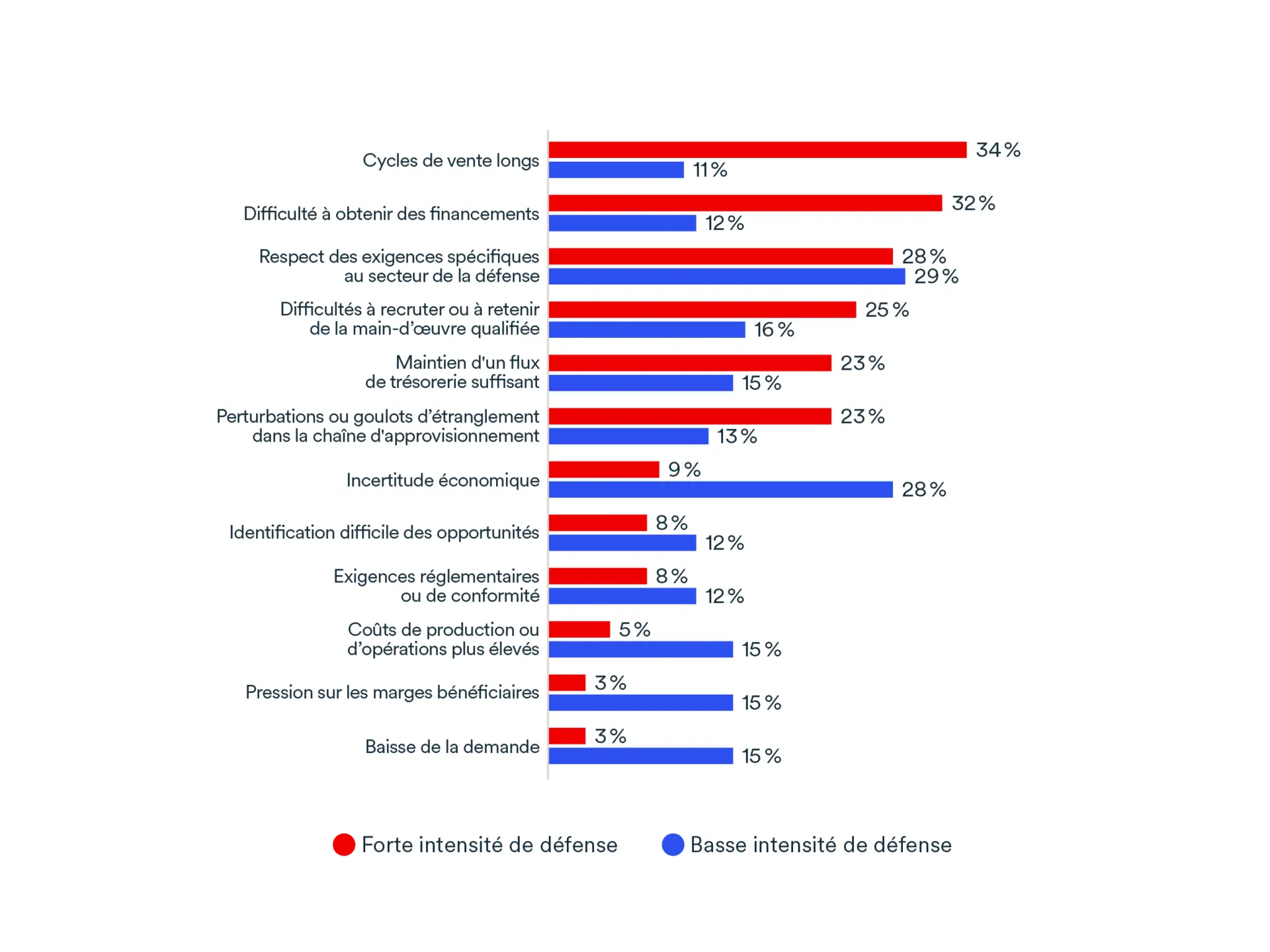

Le respect des exigences propres au secteur de la défense constitue le principal obstacle à la croissance pour les entreprises qui prévoient d’y entrer au cours des trois prochaines années. Les entreprises actuellement en mode exploratoire sont, pour leur part, davantage touchées par l’incertitude économique générale. Toutefois, si elles décident d’aller de l’avant avec des occasions dans le secteur de la défense, ces entreprises en phase d’exploration risquent également de se heurter à des difficultés liées au respect des exigences sectorielles.

Les PME intéressées font aussi face à des enjeux liés au maintien de flux de trésorerie suffisants et à l’obtention du financement nécessaire pour soutenir leur croissance.

Afin de composer avec ces défis, 38 % des PME intéressées prévoient de faire appel à des consultantes et consultants externes au cours des 12 prochains mois, principalement pour se préparer à saisir des occasions dans le secteur de la défense.

Principales priorités des PME intéressées par le secteur de la défense (Graphique 26)

Principaux facteurs limitant la croissance au cours des 12 prochains mois, en fonction du niveau de préparation à l’entrée dans l’industrie de la défense (Graphique 27)

Les exigences spécifiques au secteur de la défense comprennent la cybersécurité, la conformité, la vérification de sécurité du personnel, les certifications, les contraintes liées aux travaux classifiés et d’autres exigences spécifiques des clientes et clients.

La défense est un secteur hautement réglementé. Il nécessite des certifications spécialisées et des licences de sécurité avant même d’être en mesure de générer des revenus. Les exigences pour opérer dans le secteur se répartissent globalement en trois catégories:

- Marchandises contrôlées et licences de sécurité

- Cybersécurité

- Système de contrôle de la qualité

Les entreprises peuvent être tenues de s’inscrire au Programme des marchandises contrôlées, de mettre en place des cadres de référence de cybersécurité robustes, tels que ISO 27001, de se conformer à des normes internationales de certification en constante évolution, et de respecter des systèmes de qualité comme ISO 9001 ou, pour les entreprises du secteur aérospatial, AS9100.

De plus, les entreprises doivent évaluer leurs capacités pour comprendre si leurs compétences correspondent aux exigences du secteur avant de s’y lancer. Il est essentiel de bâtir des bases solides en matière d’efficacité opérationnelle, de sécurité et de gestion de la qualité, ce qui est souvent coûteux.

Le développement des affaires dans le secteur de la défense repose largement sur la réputation et les processus d’appels d’offres, plutôt que sur la prospection à froid. Les entreprises peuvent gagner du terrain grâce à une expertise spécialisée, à des contrats initiaux ou en participant à des événements de l’industrie où les grands équipementiers recherchent des fournisseurs.

Si les barrières à l’entrée sont élevées, les occasions le sont tout autant. Avec la bonne stratégie, des systèmes robustes et les certifications requises, les entreprises canadiennes peuvent se positionner pour tirer pleinement parti de la croissance à long terme du secteur.

Un sondage en ligne a été mené du 24 mars au 12 avril 2026 auprès de 642 propriétaires d’entreprise et décideuses et décideurs d’affaires actifs dans le secteur de la défense ou ayant l’intention ou l’intérêt de s’y joindre au cours des prochaines années. Trois panels distincts ont été utilisés:

- BDC Viewpoint Proprietary, avec un échantillon de propriétaires d’entreprise et de décideuses et décideurs d’affaires issus du panel de sondage en ligne BDC Viewpoint.

- BDC Viewpoint Proprietary, avec un échantillon de propriétaires d’entreprise et de décideuses et décideurs d’affaires issus du lectorat d’Icebreaker et de ses organisations mères.

- Forum Research, avec un échantillon de propriétaires d’entreprise et de décideuses et décideurs d’affaires issus du panel de sondage en ligne de Forum Research.

Le traitement et l’analyse des données ont été effectués par l’équipe de recherche et d’intelligence de marché de BDC. Les données n’ont pas été pondérées.

Pour un échantillon probabiliste de 642 répondantes et répondants, la marge d’erreur maximale est de ± 3,9 points de pourcentage, 19 fois sur 20. Toutefois, comme ce sondage repose sur un échantillon non probabiliste, ces données sont fournies à titre indicatif seulement.

Remerciements

Ce rapport a été rédigé sous la direction d’Arnaud Franco, directeur, Recherche économique, BDC. Il a été rendu possible grâce à la collaboration de Marco Santo Pires, Catherine Schwartz, Craig Segal, Samuel St‑Pierre Thériault et Sophia Samilski, de BDC, ainsi que de Matthew Lombardi, de The Icebreaker.

Il s’appuie sur des données d’enquête et des informations publiques analysées et interprétées par BDC. Toute erreur ou omission relève de la seule responsabilité de BDC. Tous les chiffres figurant dans ce rapport ont été arrondis. L’utilisation des informations contenues dans le présent document relève exclusivement de la responsabilité de la lectrice ou du lecteur.