5 stratégies courantes pour fixer les prix

Vous pouvez considérer plusieurs stratégies pour fixer le prix de votre produit ou service.

Pour trouver le prix idéal, vous devez choisir une stratégie de fixation du prix adaptée à la situation de votre entreprise.

Si vous fixez un prix trop bas, vous perdrez de l’argent. Si vous fixez un prix trop élevé, vous pourrez dire adieu à des ventes qui auraient pu faire votre année.

«Le prix que la cliente ou le client souhaite payer pour le produit ou service a très peu à voir avec le coût de production et de distribution. Ce prix est plutôt lié à la valeur qu’une personne accorde au produit ou au service qu’elle achète», explique Eric Dolansky, professeur agrégé de marketing à la Brock University de St Catharines, en Ontario.

Voici les cinq stratégies de fixation qui sont présentées dans cet article.

Points clés

- Les décisions de prix influencent la rentabilité et la demande, et chaque stratégie répond à des objectifs et à des marchés différents.

- La majoration des coûts consiste à ajouter une marge bénéficiaire aux coûts de production ou de prestation de services.

- Le libre jeu de la concurrence vise à aligner les prix sur ceux d’offres similaires afin de rester attrayant pour la clientèle.

- Le prix d’écrémage commence par des prix élevés pour un produit nouveau, puis diminue à mesure que la concurrence augmente.

- Le prix en fonction de la valeur reflète ce que la clientèle est prête à payer selon la valeur perçue du produit ou du service.

Les cinq stratégies les plus courantes de fixation du prix

Vous pouvez établir un prix selon ces méthodes:

- Majoration des coûts. Calculer vos coûts et y ajouter une marge bénéficiaire.

- Le libre jeu de la concurrence. Établir un prix en fonction de celui des entreprises concurrentes.

- Prix d’écrémage. Établir un prix élevé, puis l’abaisser selon l’évolution du marché.

- Dans un but de pénétration du marché. Établir un prix plus bas afin de pénétrer un marché concurrentiel, puis l’augmenter par la suite.

- En fonction de la valeur. Établir un prix en fonction de la valeur de votre produit ou service aux yeux de la clientèle.

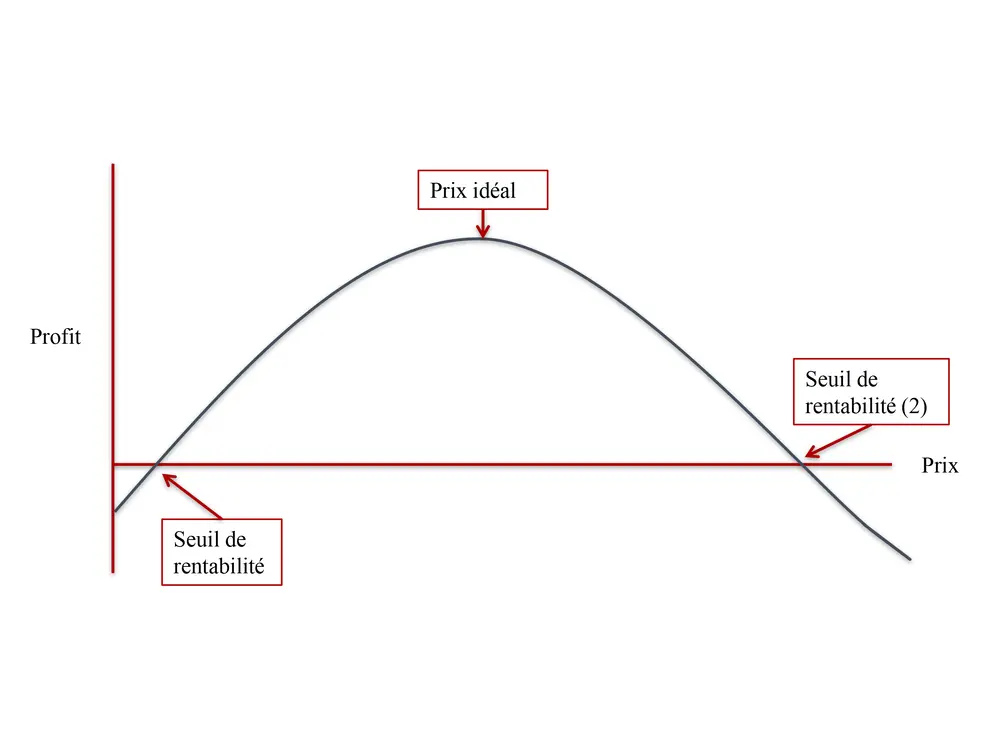

Trouver un prix idéal

Le prix optimal pour votre produit ou service est, en fait, le prix qui vous permettra de réaliser le plus de profits possible compte tenu de la situation de votre entreprise.

Effet du prix sur le profit

Source: Eric Dolansky

«L’établissement du prix ne devrait pas uniquement être une décision comptable», souligne Eric Dolansky. Selon lui, pour trouver un prix idéal, il faut tenir compte de facteurs qu’un certain nombre de propriétaires d’entreprise peuvent négliger.

Lorsque vous établissez votre prix, il est important de réaliser que vous ne le faites pas pour vous, mais pour votre clientèle cible.

Eric Dolansky

Professeur agrégé de marketing, Brock University

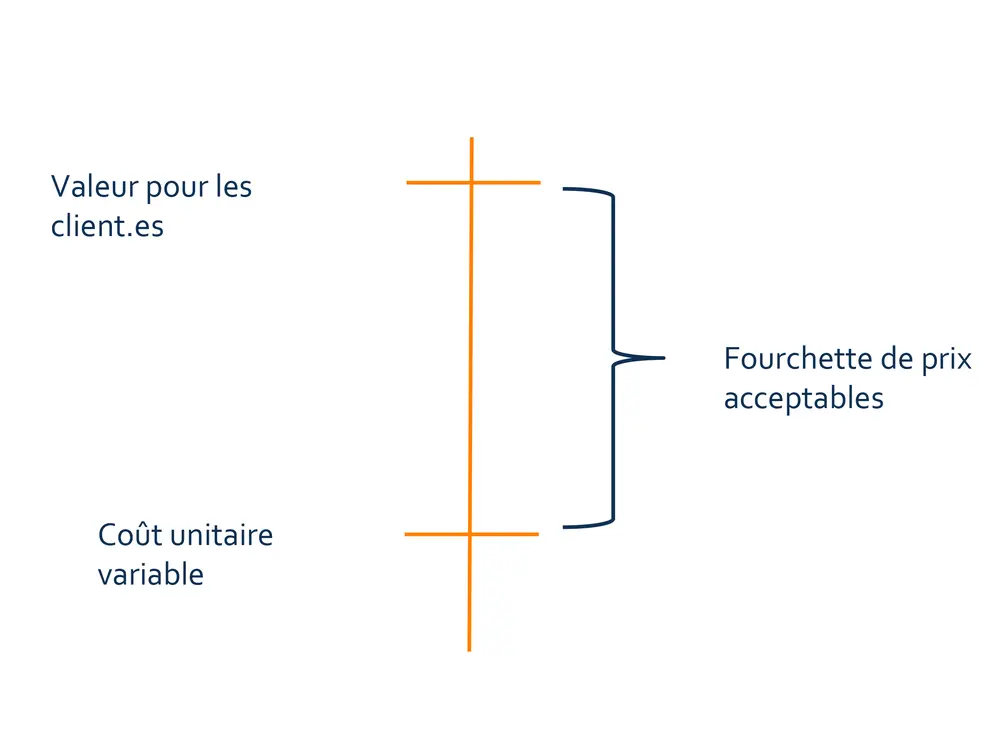

Trouver la bonne fourchette de prix

Votre clientèle doit constater que votre produit ou service se situe dans sa fourchette de prix acceptable. Cependant, vos coûts limitent le prix que vous pouvez fixer.

Le tableau ci-dessous présente la fourchette de prix acceptable, soit l’écart entre le prix le plus bas et le prix le plus haut.

Le prix plancher, soit le prix le plus bas, correspond au coût total de votre produit ou service. En bas de ce prix, vous vendez à perte et vous ne faites aucun profit.

Le prix plafond, soit le prix le plus élevé, correspond à la valeur que votre clientèle accorde à votre offre. Au-delà de ce prix, vous perdez des ventes parce que la clientèle considère que votre prix dépasse la valeur que procure votre offre.

Les prix que votre clientèle juge acceptables se situent entre ce plancher et ce plafond.

Prix plancher et prix plafond

Pour établir ce prix plancher et ce prix plafond, vous devez considérer les principaux facteurs qui influencent le prix:

- les coûts d’exploitation

- la rareté ou l’abondance des stocks,

- les coûts d’expédition

- les fluctuations de la demande

- votre avantage concurrentiel

- la perception à l’égard de votre prix

Choisir la bonne stratégie de fixation du prix

1. Établir un prix par majoration des coûts

Cette stratégie tient compte de tous les coûts directs et indirects associés au produit ou au service à vendre.

Pour établir le prix, vous calculez le prix coûtant du produit ou du service et vous y ajoutez un pourcentage fixe, soit la marge bénéficiaire. Cette méthode s’appelle la majoration des coûts.

Beaucoup de gens d’affaires ainsi qu’une bonne partie de la clientèle pensent que l’établissement du prix par majoration des coûts est la seule façon de fixer un prix.

Avantages et inconvénients d’établir un prix par majoration des coûts

Les entreprises de détail, les entreprises de fabrication, les restaurants, les entreprises de distribution et les autres intermédiaires considèrent souvent que l’établissement du prix par majoration des coûts est une façon simple et rapide de fixer un prix.

Supposons que vous soyez propriétaire d’une quincaillerie qui offre un grand nombre d’articles. Une grande partie de ces articles, comme des écrous, boulons et rondelles ont probablement peu de valeur pour la consommatrice ou le consommateur. Dans ce cas, il est beaucoup plus simple d’attribuer un prix en majorant le coût.

Eric Dolansky souligne la simplicité de l’établissement du prix par majoration des coûts: «Vous n’avez qu’une décision à prendre, soit déterminer la marge que vous souhaitez dégager.»

Cependant, l’établissement du prix par majoration des coûts a un inconvénient majeur. Il ne tient pas compte de la clientèle. Si vous utilisez cette stratégie pour en fixer le prix, vous pourriez perdre des profits potentiels. En effet, certains articles ont de la valeur pour la clientèle, comme les outils électriques ou les compresseurs à air.

Vous pourriez donc établir le prix de ces articles en fonction de leur valeur. Il s’agit de la stratégie 5 présentée plus loin. Cette façon de faire pourrait avoir une incidence positive sur vos résultats nets.

2. Établir un prix par le libre jeu de la concurrence

Cette stratégie consiste à s’adapter constamment aux prix de la concurrence. Eric Dolansky explique: «Si je vends un produit semblable à d’autres, comme du beurre d’arachides ou du shampooing, une partie de mon travail consiste à connaître les prix des entreprises concurrentes et à faire les ajustements nécessaires.»

Vous pouvez adopter l’une des trois approches suivantes pour cette stratégie.

Le prix coopératif

Si vous choisissez cette approche, votre prix correspond à celui de votre concurrence. Si une entreprise concurrente hausse son prix d’un dollar, vous augmentez le vôtre d’un dollar. Si elle réduit son prix de deux dollars, vous ferez de même. Ce faisant, vous maintenez le statu quo.

Cette approche ressemble à la façon dont les stations-service établissent le prix de leurs produits.

Le point faible de cette approche, selon Eric Dolansky, «c’est qu’elle vous rend vulnérable et vous empêche de prendre des décisions optimales pour votre entreprise, car vous suivez trop ce que fait la concurrence.»

Le prix agressif

Eric Dolansky explique: «En adoptant une position agressive, vous dites aux entreprises concurrentes “si vous augmentez votre prix, je conserverai le même. Et, si vous baissez votre prix, je réduirai le mien davantage.” Vous cherchez à augmenter l’écart avec les entreprises concurrentes. Vous leur faites comprendre qu’elles ont intérêt à ne pas s’attaquer à vos prix, sinon la situation empirera pour elles.»

De toute évidence, cette approche ne convient pas à tout le monde. Une entreprise qui établit des prix agressifs doit surpasser sa concurrence et avoir de solides marges bénéficiaires dans lesquelles elle peut puiser.

La tendance la plus probable de cette stratégie est une baisse progressive des prix. Toutefois, si le volume des ventes diminue, l’entreprise pourrait connaître des difficultés financières.

Le prix indépendant

Si une entreprise est un leader dans son marché et qu’elle vend un produit ou un service haut de gamme, elle peut opter pour une approche de prix indépendant.

Avec cette approche, vous établissez votre prix comme vous le souhaitez. Vous ne réagissez pas à ce que fait votre concurrence. En fait, en les ignorant, vous pourriez augmenter l’écart entre vous et les entreprises concurrentes dans le marché.

Cette approche est viable seulement si vous avez:

- la certitude que vous comprenez bien votre clientèle

- des prix qui reflètent la valeur de vos produits et de vos services

- des renseignements fiables sur lesquels vous pouvez vous appuyer

Toutefois, votre confiance pourrait être mal placée. C’est là le point faible des prix indépendants. Si vous ignorez la concurrence, votre entreprise pourrait devenir vulnérable face aux surprises du marché.

3. Établir un prix d’écrémage

Les entreprises adoptent cette stratégie lorsqu’elles lancent des produits innovants qui n’ont pas de concurrence. Elles établissent un prix élevé au début, puis le font baisser progressivement.

Par exemple, votre entreprise lance un nouveau type de téléviseur. Vous fixez un prix élevé pour exploiter le marché des adeptes de la technologie appelés utilisatrices et utilisateurs précoces. Le prix élevé permet ainsi à votre entreprise de récupérer une partie de ses frais de développement.

Puis, le marché des utilisatrices et utilisateurs précoces devient saturé et vos ventes diminuent. Vous baissez alors le prix pour cibler un segment du marché plus sensible aux prix.

Eric Dolansky explique que l’entreprise «fait le pari que le produit sera convoité sur le marché suffisamment longtemps pour que l’entreprise puisse mettre en œuvre sa stratégie d’écrémage». C’est un pari qui pourrait ou non porter ses fruits.

Risques liés au prix d’écrémage

Lors du lancement du produit, l’entreprise doit convaincre les utilisatrices et utilisateurs précoces que cette nouvelle technologie dispendieuse en vaut la peine. Ce succès n’est pas garanti.

De plus, au fil du temps, l’entreprise risque de voir apparaître sur le marché des imitations de son produit vendues à un prix plus bas. Cette concurrence peut ainsi voler tout le potentiel de vente à la fin de la stratégie d’écrémage.

De même, l’entreprise peut lancer un produit de suivi, c’est-à-dire un produit qui vise à améliorer ou à compléter le produit initial. Elle ne pourra peut-être pas tirer parti d’une stratégie d’écrémage parce qu’elle a déjà exploité le potentiel de vente aux utilisatrices et aux utilisateurs précoces.

4. Établir un prix dans un but de pénétration du marché

Cette stratégie est utilisée dans un marché où de nombreux produits ou services similaires sont offerts et où la clientèle est sensible aux prix.

«L’établissement d’un prix dans le but de pénétrer le marché est pertinent lorsque vous établissez un prix plus bas tôt dans le processus afin d’attirer rapidement une large clientèle», explique Eric Dolansky.

Vous fixez ainsi un prix beaucoup plus bas pour permettre à votre produit de se distinguer. Vous pouvez inciter la clientèle à changer de marque et créer une demande pour votre produit. Par conséquent, une augmentation du volume des ventes pourrait entraîner des économies d’échelle et réduire votre coût unitaire.

Une entreprise pourrait plutôt décider d’utiliser la stratégie de pénétration du marché pour établir une norme technologique. Certaines sociétés qui fabriquent des consoles vidéo, comme Nintendo, PlayStation et Xbox, ont suivi cette approche en offrant des prix avantageux pour leurs consoles, explique Eric Dolansky, «parce qu’elles tirent leurs revenus de la vente des jeux plutôt que de leur console».

L’établissement d’un prix dans un but de pénétration du marché est pertinent lorsque vous établissez un prix plus bas tôt dans le processus afin d’attirer rapidement une large clientèle.

Eric Dolansky

Professeur agrégé de marketing, Brock University

Idées fausses au sujet de la stratégie des prix de pénétration

«Certaines personnes pensent que plus elles vendent de produits ou services, plus elles connaîtront de succès», mentionne Eric Dolansky. «C’est vrai, mais seulement si vos marges sont suffisamment élevées. Vous devez vous rappeler que l’établissement d’un prix dans un but de pénétration du marché répond à un besoin stratégique. De plus, vous avez choisi cette stratégie pour profiter de la vente de volumes plus importants afin d’atteindre votre objectif de générer le plus de profits possibles.»

Risques de la stratégie des prix de pénétration

Cette stratégie présente quelques risques que vous devez considérer:

- Votre clientèle peut s’attendre à des prix bas constants.

- La clientèle sensible au prix peut être déloyale.

- Une guerre des prix avec votre concurrence pourrait en découler.

De plus, demandez-vous si vous pouvez maintenir un tel prix à long terme sans nuire à votre entreprise.

5. Établir un prix en fonction de la valeur

Cette stratégie est principalement basée sur la façon dont le produit ou le service répond aux besoins et aux désirs de chaque personne. Il s’agit de la valeur perçue par la clientèle.

Eric Dolansky explique que, grâce à cette stratégie, une entreprise peut se distinguer des façons suivantes:

- Le prix correspond mieux au point de vue de la clientèle.

- La fixation du prix génère plus de profits, ce qui permet d’acquérir plus de ressources et de faire croître l’entreprise.

Quand un prix ne fonctionne pas, la solution n’est pas seulement de le baisser, mais aussi de déterminer comment il pourrait mieux correspondre à la valeur perçue par la clientèle. Cela peut signifier d’adapter le produit ou service pour qu’il réponde mieux aux besoins du marché.

Dans un monde parfait, une ou un propriétaire d’entreprise devrait établir ses prix en fonction de la valeur, selon Eric Dolansky. Cela est particulièrement vrai pour les propriétaires d’entreprises qui offrent un produit ou un service qui se démarque sur le marché, par exemple, des produits d’artisanat, des produits de haute technologie ou des services uniques. L’établissement du prix en fonction de la valeur permettra justement de faire ressortir la valeur du produit.

Cependant, les propriétaires d’entreprise qui vendent un produit ou un service de base, comme un service d’entreposage ou des t-shirts tout blancs, vont concurrencer avantageusement la compétition avec des coûts et des prix peu élevés.

Eric Dolansky donne les conseils suivants aux propriétaires d’entreprise qui veulent fixer un prix en fonction de la valeur:

- Choisissez un produit ou un service comparable au vôtre et vérifiez ce que la clientèle paie pour l’acheter.

- Identifiez les caractéristiques qui distinguent votre produit ou service des autres.

- Attribuez une valeur financière à ces différences. Additionnez les aspects positifs et soustrayez les aspects négatifs.

- Assurez-vous que la valeur perçue par la clientèle est supérieure à vos coûts.

- Expliquez le prix à la clientèle, ce qui pourrait nécessiter de communiquer avec elle.

- Dans le cas d’un marché établi, la fourchette de prix courante vous aidera à identifier les attentes de la clientèle en matière de prix.

Assurez-vous que la valeur aux yeux de la clientèle est supérieure à vos coûts. Sinon, vous perdrez de l’argent chaque fois que vous vendrez un produit ou service.

Eric Dolansky

Professeur agrégé de marketing, Brock University

Avantages et inconvénients des différentes stratégies de fixation du prix

Ce tableau présente les avantages et les inconvénients des stratégies présentées dans cet article.

| Stratégie | Avantages | Inconvénients |

|---|---|---|

| Établissement du prix par majoration des coûts | Permet de gagner du temps. | Ne tient pas compte de la valeur pour la cliente ou le client. |

| Libre jeu de la concurrence |

Prix coopératifs: S’harmonise Prix agressif: Avantage les entreprises qui ont des marges bénéficiaires saines Prix indépendant: Protège la position de leader de l’entreprise dans le marché |

Est trop axé sur ce que fait la concurrence Peut entraîner des difficultés financières si le volume des ventes diminue Rend vulnérable aux surprises du marché |

| Prix d’écrémage | Aide à récupérer les coûts de développement grâce au prix élevé au départ | Peut réduire le potentiel de vente en raison des imitations du produit |

| But de pénétration du marché | Incite la clientèle à changer de marque | Peut amener des guerres de prix et des prix trop bas |

| En fonction de la valeur | Avantage les produits qui se démarquent comme, les produits de haute technologie et d’autres services uniques | Désavantage les produits ou services de base qui ne se distinguent pas |

Autres stratégies de fixation des prix

Il existe d'autres stratégies de fixation des prix au-delà de ces cinq couramment utilisées.

Un exemple est la tarification dynamique, ou tarification en fonction de la demande et des pics. Généralement utilisée par les entreprises B2C, elle fonctionne en fonction de dynamiques changeantes telles que la demande, l'heure de la journée ou la saison.

Pouvez-vous combiner des stratégies de fixation de prix?

Certaines de ces stratégies de fixation du prix peuvent coexister à mesure que votre produit évolue tout au long de son cycle de vie sur le marché. Certains éléments doivent coexister.

Vous avez besoin d’une stratégie globale des prix, comme une stratégie basée sur les coûts ou sur la valeur. Vous devez aussi déterminer, de façon générale, si vos prix seront élevés ou bas, soit un prix d’écrémage ou un prix de pénétration. Vous devez également réagir à la concurrence, c’est-à-dire en fondant vos prix sur la concurrence.

Par exemple, vous pourriez d’abord établir le prix de votre produit à l’aide d’une approche fondée sur la valeur, puis passer à une stratégie d’écrémage et terminer par un prix de pénétration.

Comment votre stratégie d’établissement de prix s’inscrit-elle dans votre stratégie de marketing?

L’établissement du prix est l’un des aspects les plus importants et les plus visibles de votre stratégie de marketing. Celle-ci comprend également la promotion, le placement, ou la distribution, et les personnes qui font partie des quatre P classiques du marketing.

Selon Eric Dolansky, votre prix pour un produit en particulier doit être en accord avec «la façon dont vous souhaitez que la concurrence vous perçoive, vos messages promotionnels, votre emballage et les types de magasins dans lesquels il se trouve».

Supposons que vous vendez une huile d’olive de qualité supérieure. Elle doit se vendre à un prix supérieur qui tient compte de l’emballage raffiné, de la distribution dans de meilleures épiceries et des messages promotionnels haut de gamme.

Toutes les stratégies d’établissement des prix sont des armes à double tranchant. Ce qui attire une certaine clientèle en repousse une autre. On ne peut pas plaire à tout le monde.

Rappelez-vous simplement que vous voulez que les clientes et les clients achètent votre produit. C’est pourquoi vous devez utiliser une stratégie qui convient à votre marché cible.