Lettre économique mensuelle

Restez aux faits de l'évolution des indicateurs économiques clés.

Lire plusMarché de l’habitation: Le tour de manège est-il enfin terminé?

Bon an mal an, l'arrivée du printemps annonce le début de la saison chaude pour le marché de l'immobilier. Il y a à peine quelques années, certains craignaient une bulle immobilière alors qu’aujourd’hui, d’un océan à l’autre, on parle davantage d’une crise du logement.

Entre l’accroissement de la population, la pénurie de logements, le spectre de baisses de taux d’intérêt, les différentes mesures gouvernementales pour ramener l’abordabilité au pays, et l’annonce de nouvelles règles hypothécaires, il devient difficile de voir une tendance claire du marché de l’habitation en 2024. Peut-on espérer une stabilité du marché en cours d’année? La réponse courte: pas encore.

L’étincelle qui fait boom

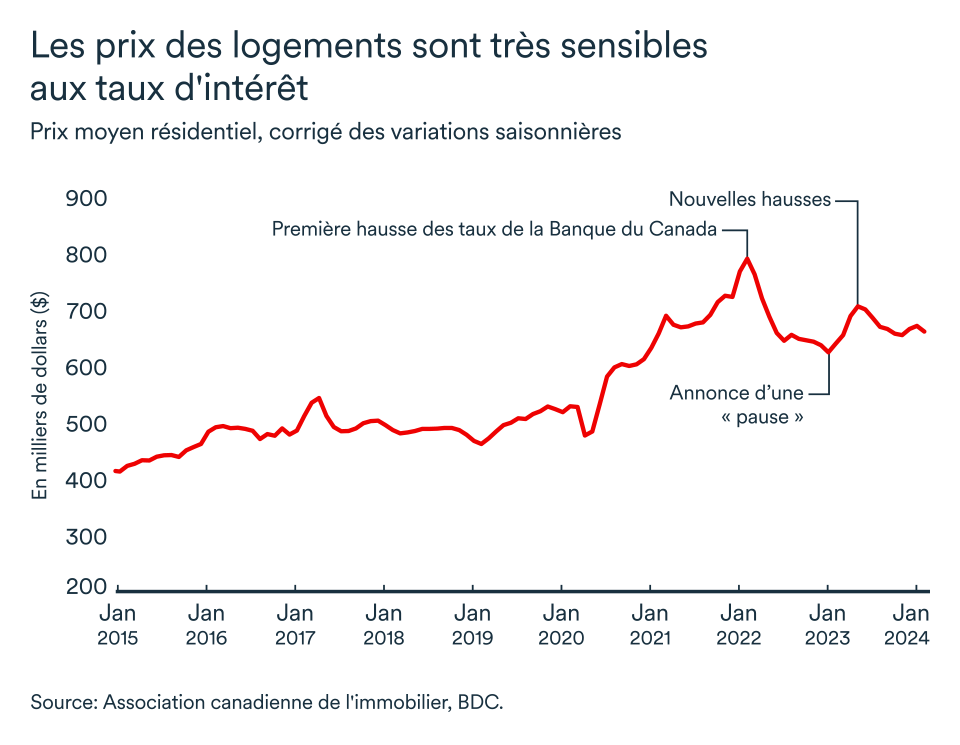

Le marché de l’habitation canadien est le secteur le plus sensible aux taux d’intérêt. À preuve, depuis la première hausse de taux en mars 2022, le prix moyen d'un logement au Canada a baissé de 16,3 % selon les données de l'Association canadienne de l'immeuble.

Puis, les Canadiens avaient pu bénéficier d’une pause dans les hausses taux d’intérêt, décrétée par la banque centrale de janvier 2023 à juin 2023. En moins de six mois, le prix moyen a alors bondi de 13 % au pays avant que les taux ne remontent encore davantage.

Aujourd’hui, les acheteurs, encouragés par la perspective d'une réduction des taux d'intérêt, reviennent sur le marché avant même que cette fameuse baisse soit annoncée par la Banque du Canada.

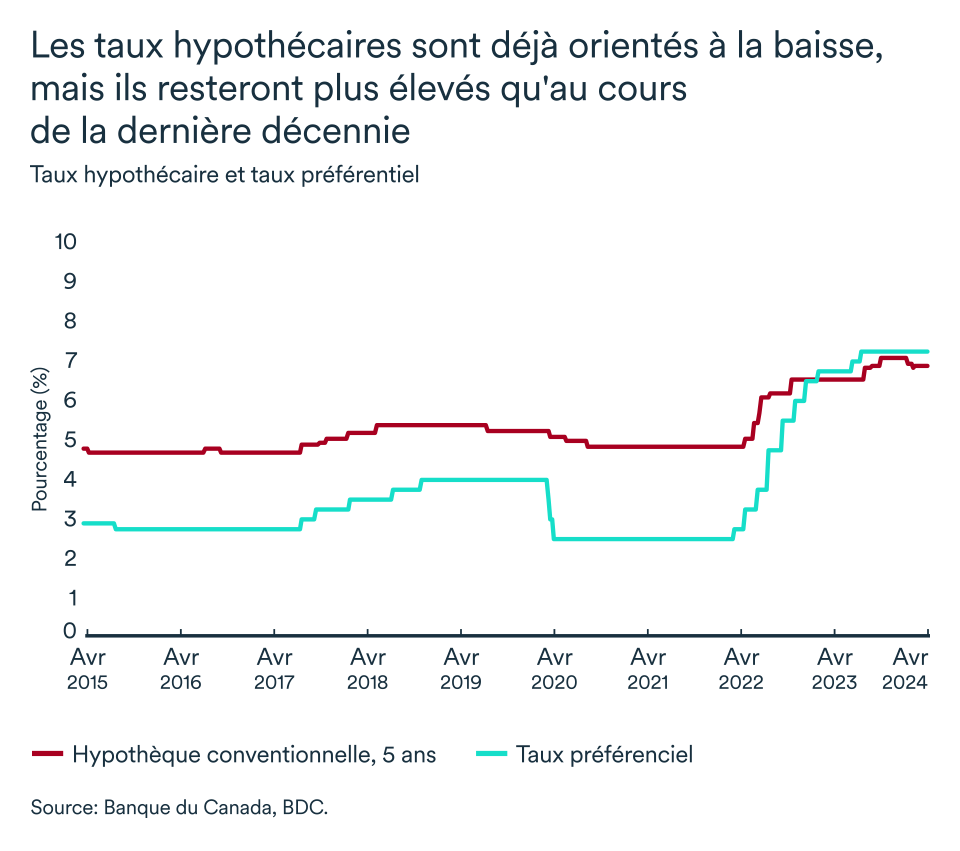

Les taux d'intérêt effectifs sur le marché obligataire, qui servent de référence aux taux hypothécaires, sont en baisse. De plus, comme toute chose dans la vie, les ménages continuent à s’adapter et sont de plus en plus habitués à composer avec des taux d’intérêt plus élevés. L’allègement du coût des emprunts contribuera donc à restaurer en partie le pouvoir d'achat… à condition que les prix du marché n'augmentent pas trop rapidement.

Préparez-vous à un numéro de funambule à court terme

Des vents contraires peuvent toutefois freiner légèrement la frénésie de la demande engendrée par la baisse des taux d'intérêt et l’accroissement de la population.

La banque centrale, qui pourrait commencer à baisser le taux directeur dès juin, sera vraisemblablement très prudente lors du prochain cycle d’assouplissement des conditions de crédit. Elle tiendra en effet compte de son impact potentiel sur les prix du marché du logement et de son importance croissante pour l'économie canadienne et l’inflation. Par conséquent, même si les taux hypothécaires baisseront davantage au cours des prochains mois, ils pourraient rester plus élevés que vous ne l'espérez.

La Banque du Canada vise la stabilité des prix et le Bureau du surintendant des institutions financières (BSIF) la santé du système financier canadien. Ainsi, les emprunteurs peuvent se réjouir à la perspective que le test de résistance ait atteint son apogée, mais il ne faut pas croire pour autant que l’accès aux prêts hypothécaires sera beaucoup plus facile.

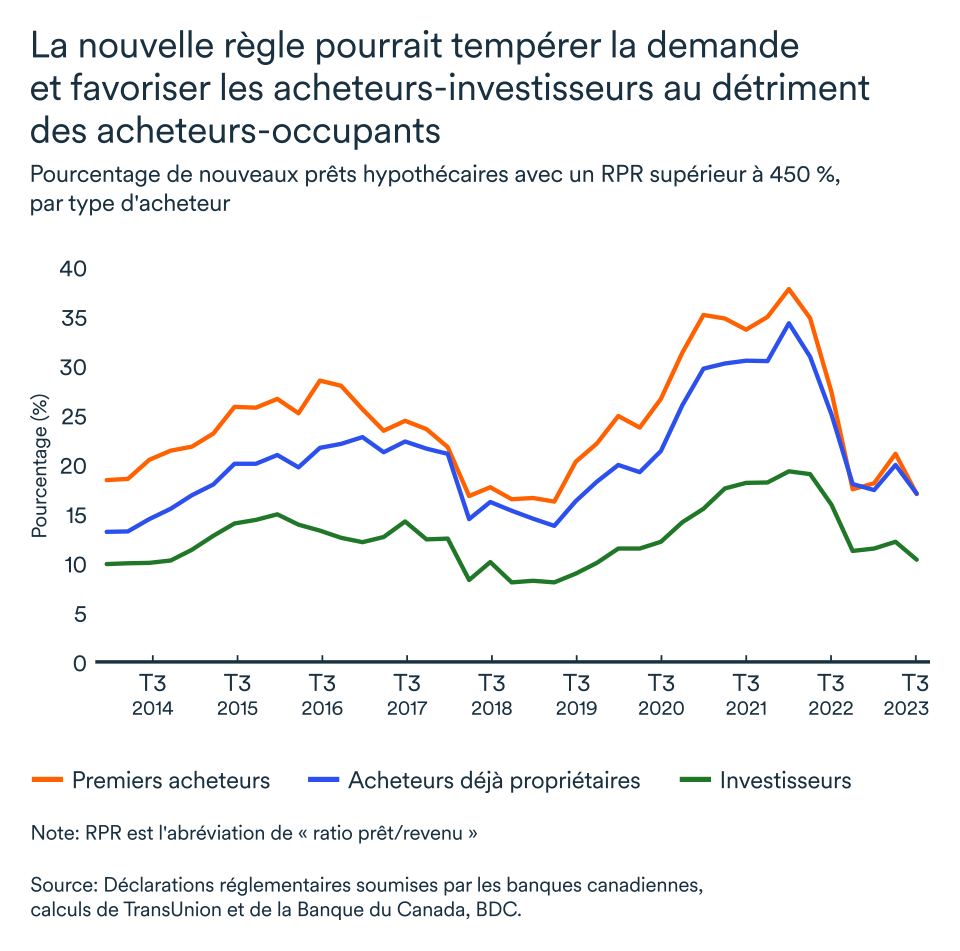

À l’aube des baisses de taux d’intérêt, le BSIF a prévenu les prêteurs de se préparer à une nouvelle règle en matière de gestion et d’allocation de prêts hypothécaires. Les portefeuilles des prêteurs seront bientôt limités en ce qui concerne le nombre d'emprunteurs pouvant obtenir des prêts hypothécaires dépassant 4,5 fois leur revenu annuel. Selon l'autorité de régulation, les nouvelles limites sont conçues pour aider à limiter les risques d'un effet de levier pendant les périodes de faibles taux d'intérêt. Il s’agit d’un test de portefeuille, qui régit les prêteurs et non les emprunteurs directement, contrairement au test de résistance des prêts hypothécaires (stress tests) introduits en 2018. Le nouveau plafond devrait entrer en vigueur au début de 2025.

La nouvelle règle s’inscrit dans un contexte de prix des logements encore très élevés et de rareté de logements. Son impact sur le marché demeure encore incertain. Cette réglementation limitera les nouvelles mises en chantier et les transferts de propriété potentiels qu’entraîneraient normalement les baisses de taux anticipées. Elle pourrait aussi favoriser les investisseurs au détriment des acheteurs occupants, plus susceptibles d’avoir un ratio supérieur à 450 %.

Un véritable casse-tête à moyen et long terme

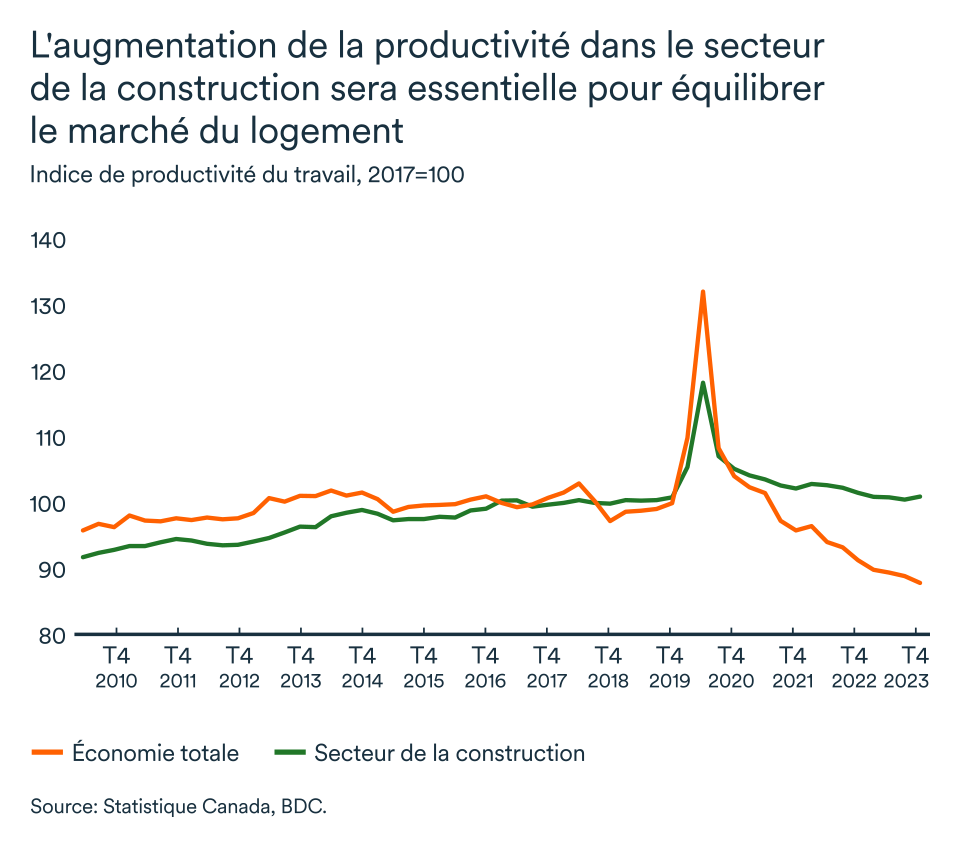

Le gouvernement, de son côté, veut restaurer l’abordabilité au Canada et encourager la construction neuve pour répondre aux besoins croissants de la population. Selon la Société canadienne d’hypothèque et de logement, il faudrait encore près de 5 millions de logements supplémentaires pour résorber le problème d’abordabilité au pays d’ici 2030.

Pour y arriver, il faudrait tripler la cadence annuelle des chantiers résidentiels, alors que la productivité du secteur de la construction est en déclin et que près du quart des travailleuses et travailleurs de l’industrie prendront leur retraite au cours de la prochaine décennie.

Quelles sont les conséquences de la crise du logement au Canada pour votre entreprise?

Selon une nouvelle enquête de KPMG Canada, les chefs d'entreprise considèrent la crise du logement comme le plus grand risque pour l'économie. L’enjeu d’abordabilité pèse lourdement sur les dirigeants qui s'efforcent d'attirer et de retenir le personnel nécessaire à leurs opérations. Découvrez trois stratégies que vous pouvez mettre en œuvre dès maintenant pour recruter, embaucher et fidéliser du personnel talentueux dans un marché du travail compétitif.

Les entreprises du secteur résidentiel, de la construction et de l'ameublement devraient bénéficier de l'engouement résidentiel induit par la baisse de taux d’intérêt dès ce printemps. Les prix des logements devraient toutefois reprendre leur tendance à la hausse au fur et à mesure que les acheteurs reviennent sur le marché. Les ménages, confrontés à des taux d’intérêt qui resteront élevés, pourraient donc se retrouver avec moins d'argent à dépenser ailleurs dans l'économie. Apprenez comment assurer la survie et la prospérité de votre entreprise lorsque l’économie ne coopère pas.

La vigueur de l'économie canadienne se maintient

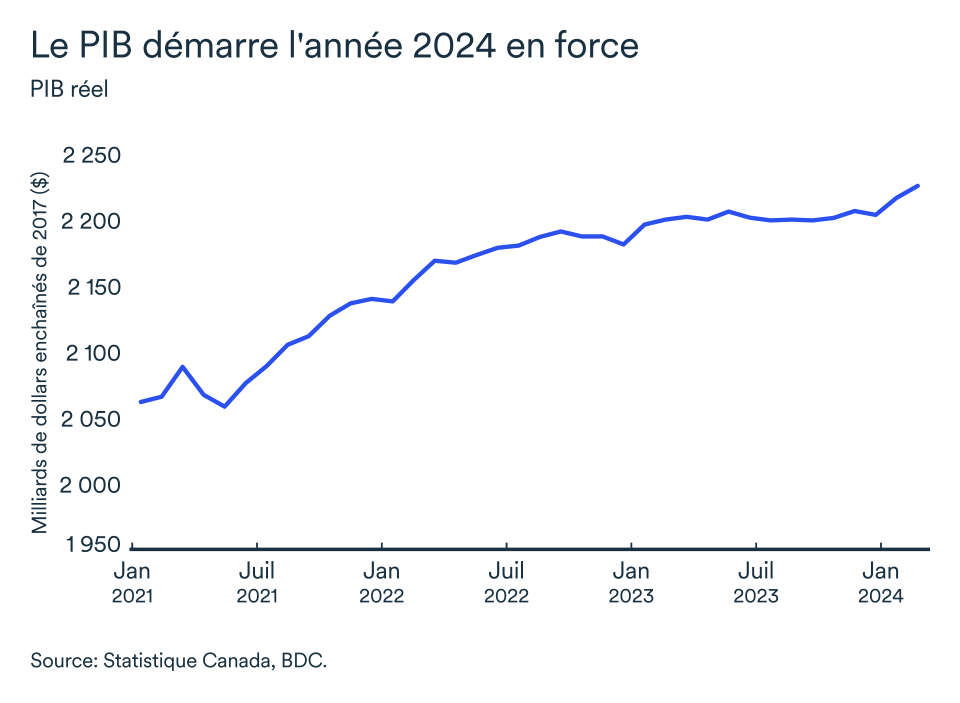

L’économie canadienne a commencé l’année en force avec une progression de son PIB de 0,6 % en janvier. Ce solide rebond de l’activité économique nationale survient après un repli du PIB réel de 0,1 % en décembre. Cet élan devrait aussi se poursuivre en février, selon Statistique Canada qui prévoit alors une croissance mensuelle atteignant 0,4 %.

La reprise de janvier a été généralisée, puisque 18 des 20 secteurs de l’économie ont enregistré des gains. Les perspectives au premier trimestre demeurent donc fortes et le PIB pourrait afficher une croissance annualisée au-dessus de 2,0 %, selon nos estimations. La Banque du Canada, qui prévoyait une croissance de 0,5 % au premier trimestre, a révisé à la hausse ses prévisions et s’attend maintenant à une croissance de 2,8 %.

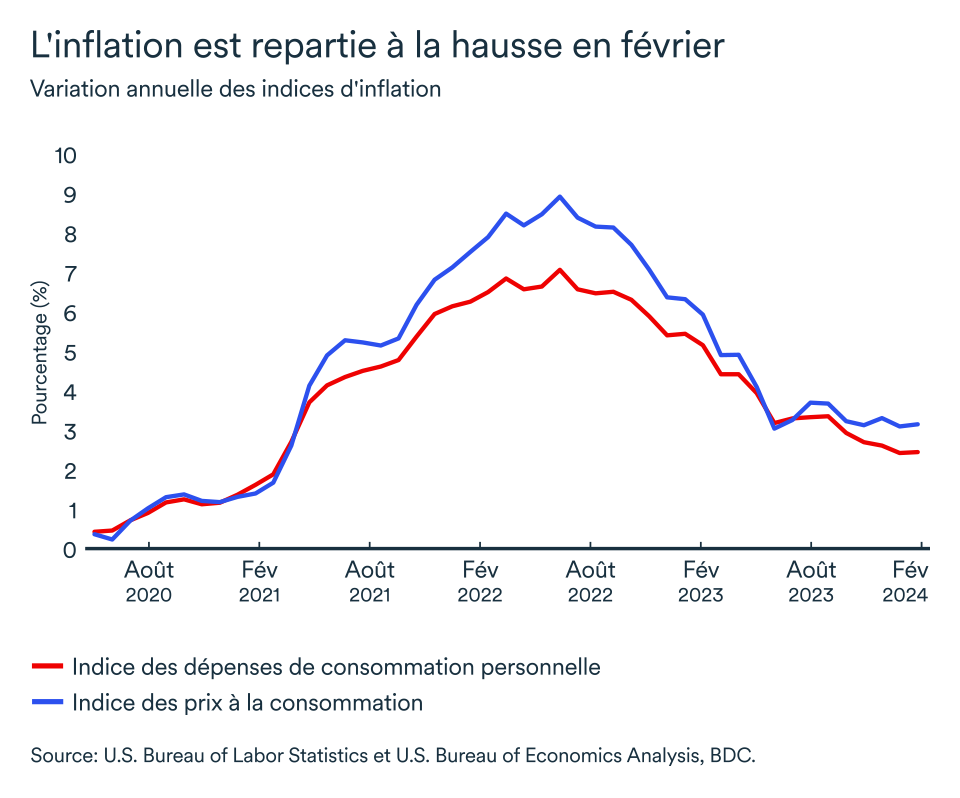

Une inflation de plus en plus favorable à une baisse de taux

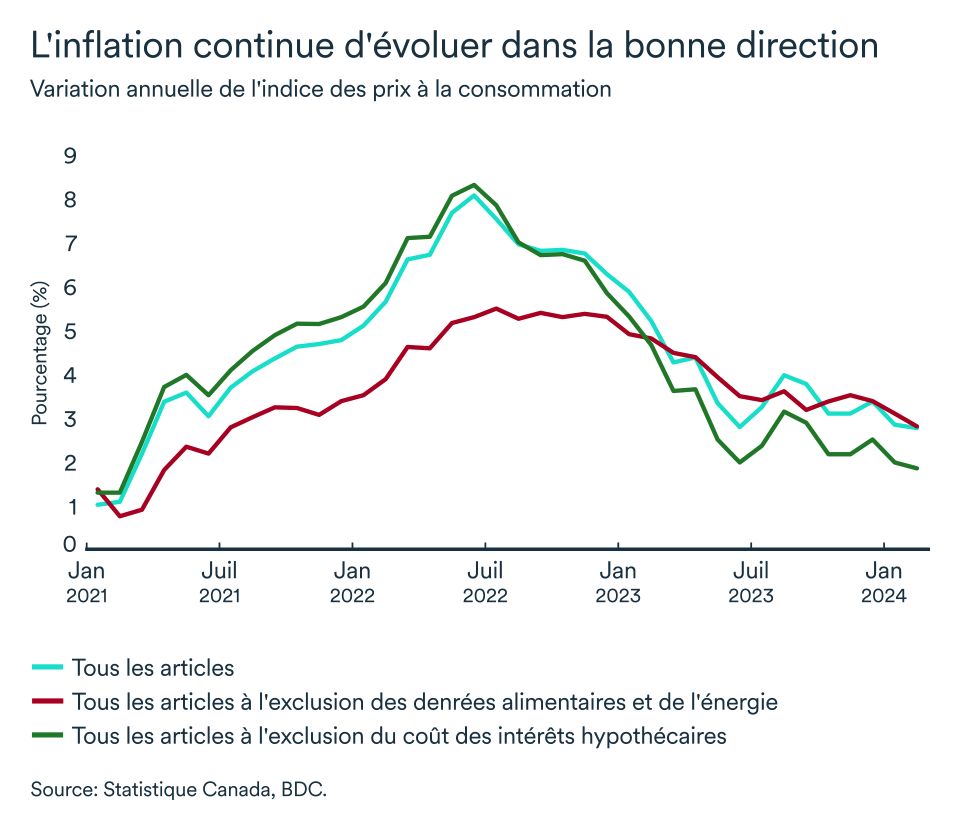

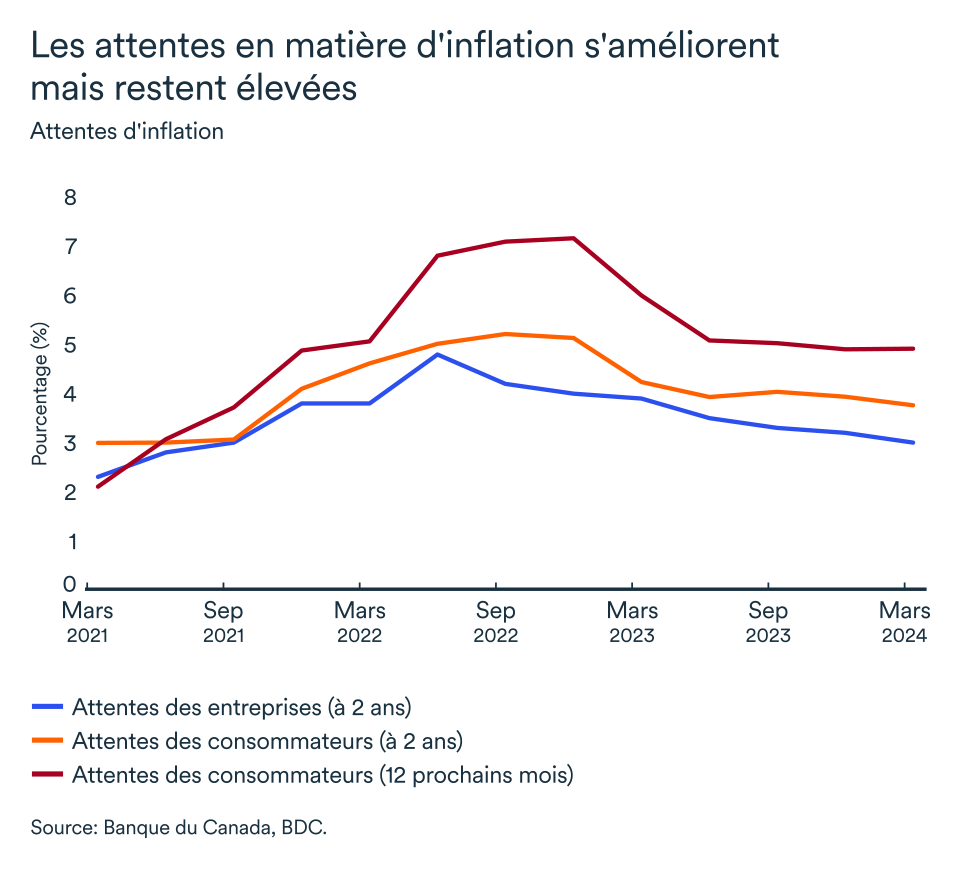

Malgré la bonne performance de l’économie au cours des deux premiers mois de 2024, l’inflation a poursuivi sa descente en affichant un taux de 2,8 % en février, comparativement à 2,9 % en janvier. Cette variation du niveau général des prix est donc annonciatrice d’une première baisse du taux directeur. Il faudra toutefois attendre encore quelque temps puisque certains enjeux demeurent, notamment en ce qui a trait aux attentes d’inflation de la part des consommateurs.

Ces attentes à court terme sont en effet trop élevées, selon la dernière enquête de la Banque du Canada. Trop de gens croient encore que l’inflation sera supérieure à la fourchette cible dans la prochaine année. Les nouvelles sont meilleures du côté des entreprises puisque seulement 27 % d’entre elles s'attendent à ce que l'inflation reste supérieure à 2 % pendant plus de trois ans, alors que cette proportion atteignait 37 % au trimestre dernier.

Leurs attentes à l’égard des hausses de prix se normalisent, ce qui nous porte à croire que l’inflation continuera à ralentir et se rapprocher de la cible. Les entreprises ont en effet tendance à augmenter leurs prix en prévision de l'inflation, et non en réaction. En revanche, les plus fortes anticipations des ménages continueront de mettre de la pression sur les salaires. Les entreprises s’attendent d’ailleurs à des hausses salariales de 4,1 %, en moyenne.

La Banque du Canada a donc maintenu le taux directeur à son niveau actuel de 5,0 % lors de l’annonce d’avril. Une première baisse de taux devrait survenir dès la prochaine annonce, en début juin. La Banque du Canada pourrait toutefois attendre que les perspectives inflationnistes des ménages canadiens diminuent légèrement avant d’annoncer la bonne nouvelle, ce qui repousserait donc la première baisse de taux à la mi-juillet.

Le marché du travail s’assouplit

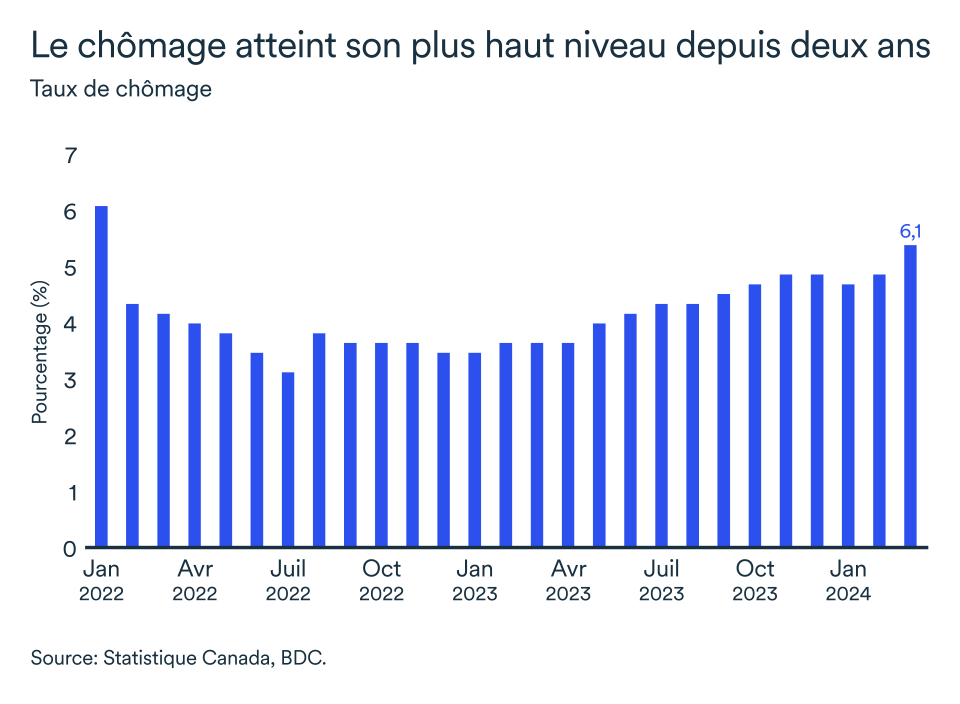

Le marché du travail canadien demeure solide, mais se stabilise, avec la perte marginale de 2 200 emplois en mars. Ce mois-ci encore, le taux de chômage est resté faible, mais a néanmoins continué à augmenter à 6,1 %. Il s’agit du plus haut taux en 26 mois et bien au-delà du plancher de 5,0 %.

Le nombre de postes vacants s’est maintenu en janvier, par rapport à décembre, à un peu plus de 630 000. Il faut remonter à l’hiver 2021 pour voir un nombre aussi faible d’emplois disponibles au Canada. Les intentions d’embauche chez les entreprises reprennent tranquillement au rythme d’une légère amélioration de leurs perspectives de demande. Près de 43 % des entreprises pensent augmenter leurs effectifs dans la prochaine année, selon la Banque du Canada.

Le salaire horaire moyen en mars a augmenté de 5,1 % sur an, ce qui marque une accélération par rapport à la croissance de février. Ce niveau est d’ailleurs encore trop élevé pour être compatible avec l’objectif d’inflation de 2 % de la banque centrale. D’autres mesures salariales s’avèrent toutefois plus faibles. La croissance de la rémunération hebdomadaire moyenne (y compris les heures supplémentaires) pour tous les salariés était ainsi de 3,9 % en janvier 2024 par rapport à 2023.

L’impact pour votre entreprise?

- Jusqu’à présent, la politique monétaire de la Banque du Canada a eu l’effet escompté, c’est-à-dire que l’inflation diminue, mais les anticipations d’inflation et les salaires demeurent trop élevés. Les entreprises et les ménages devront se montrer encore un peu plus patients avant d’espérer une baisse de taux au Canada.

- La vigueur de l’économie canadienne a continué de surprendre au début de 2024, mais doit encore affronter des vents de face avec des taux d’intérêt élevés et une inflation toujours au-delà la cible. Assurez-vous de préparer un plan solide pour contrer les vents de face que vous devrez combattre dans les prochains mois. Même si les taux d’intérêt diminueront en seconde moitié d’année, ceux-ci resteront élevés et continueront donc à tempérer la demande.

- Les salaires continueront d’augmenter plus rapidement que la moyenne historique dans la prochaine année. Si votre entreprise éprouve encore des enjeux de main-d’œuvre et que la hausse des coûts vous freine, il est peut-être temps d’explorer de nouvelles avenues pour accroître votre productivité et gagner à plus long terme.

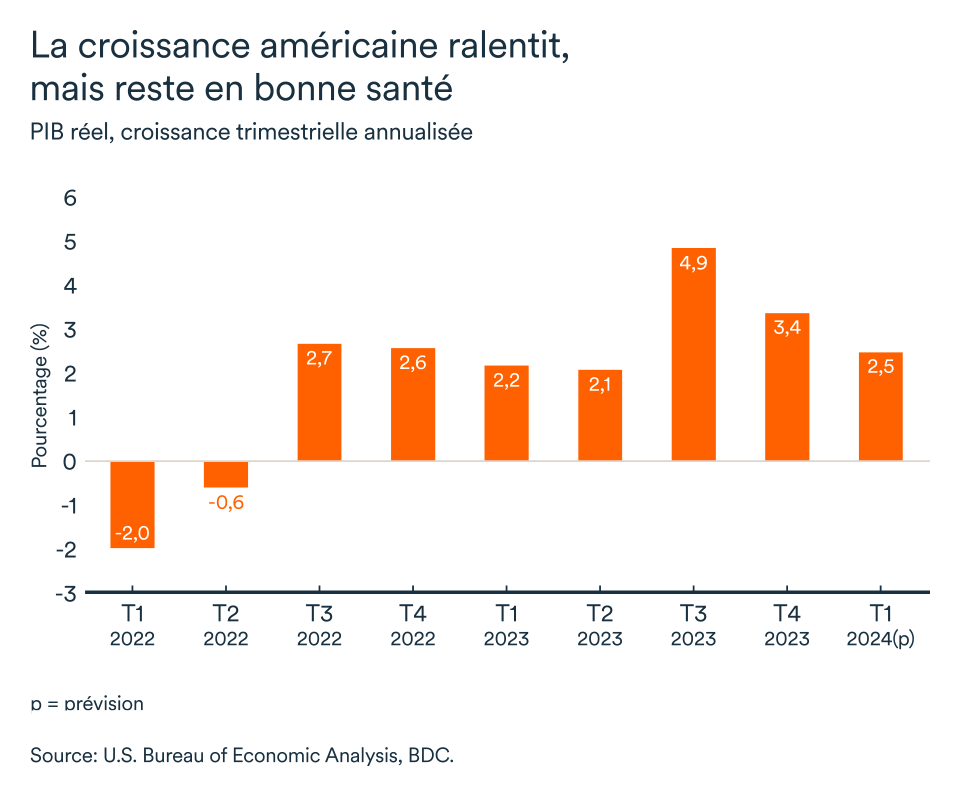

L’économie américaine continue sur sa lancée

Rien ne semble freiner l’économie américaine alors que les données préliminaires pointent vers une croissance de 2,5 % au premier trimestre de 2024. Une performance qui s’avérerait d’autant plus impressionnante considérant que le produit intérieur brut des États-Unis a progressé de 3,4 % au quatrième trimestre de 2023.

Reprise des dépenses de consommation

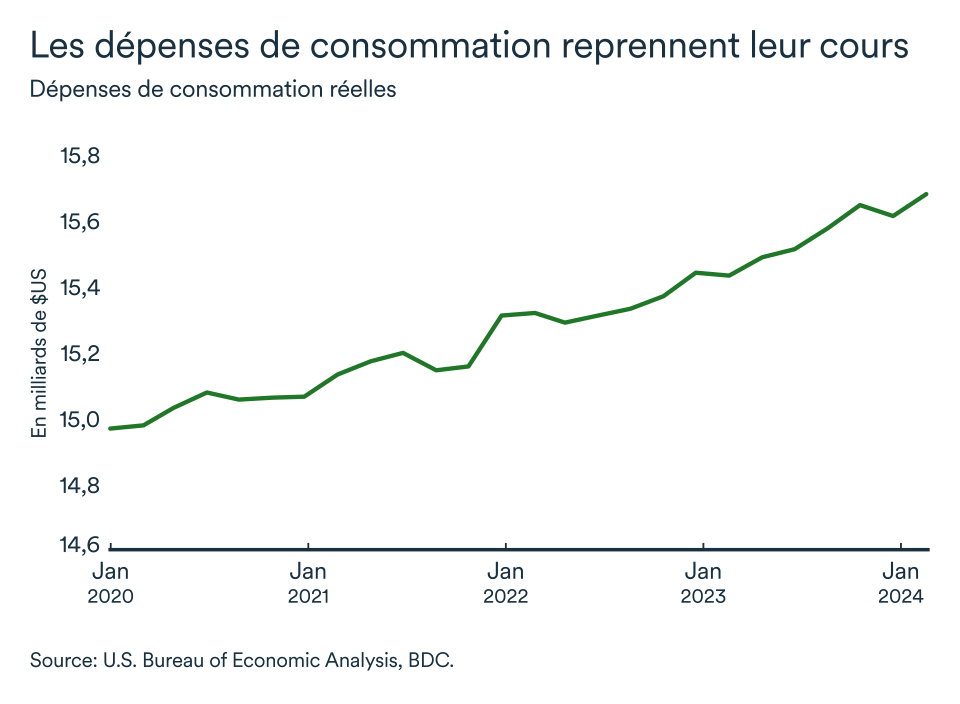

L’épargne excédentaire accumulée durant la pandémie semble se dissiper après avoir soutenu la croissance économique des États-Unis ces derniers mois. Les hypothèques à taux fixés sur 30 ans ont aussi contribué à maintenir un niveau de dépenses de consommation des ménages élevés malgré les hausses de taux à répétition ces deux dernières années.

Après avoir moins dépensé en janvier, les Américains ont repris un certain rythme en février. Toutefois, des signes de difficultés financières, liées aux taux d'intérêt élevés, commencent à s’accumuler au sud de la frontière. Les retards de paiement sur les cartes de crédit et les prêts automobiles sont plus nombreux qu'au cours des dix dernières années.

Les dépenses de consommation pourraient également être soutenues par l’effet de richesse. Les familles s'enrichissent grâce à l'augmentation des prix de l'immobilier et, surtout, en raison de leurs rendements financiers, comme en témoigne l'indice boursier S&P 500 qui a fait un bond de près de 25 % depuis la fin du mois d'octobre de l'année dernière.

Lorsque les consommateurs voient la valeur de leurs actifs augmenter, ils se sentent mieux nantis et ont tendance à dépenser moins prudemment, quelle que soit leur classe de revenus. Une correction importante du prix des actifs pourrait donc tirer la consommation en baisse rapidement.

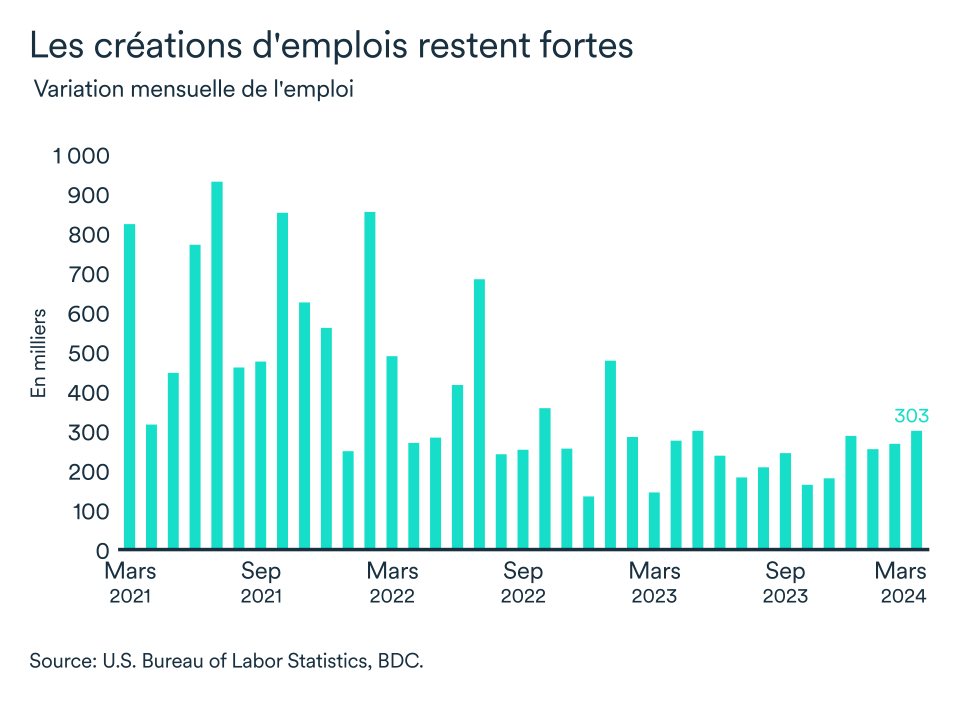

Les gains d’emplois sont toujours robustes

L'emploi a progressé de 303 000 en mars, après l'augmentation de 270 000 en février. Il s'agit d'un début d'année encore très robuste pour le marché du travail américain. Le taux de chômage se maintient toujours à son plus haut niveau en deux ans, à 3,8 %. Cette augmentation du taux de chômage national est principalement concentrée dans la cohorte de jeunes travailleurs, âgés entre 16 et 24 ans.

L’enquête de la NFIB (National Federation of Independent Business) démontre que les intentions d’embauche sont en déclin aux États-Unis. La croissance des salaires devrait ainsi poursuivre sa tendance à la baisse dans les prochains mois, ce qui est de bon augure pour une première baisse de taux d’intérêt.

Dans l'attente d'indicateurs d'inflation plus solides

Les responsables de la Fed n’ont pas modifié leurs prévisions de taux d'intérêt et cherchent encore à s'assurer davantage que l’inflation descende à 2 %, de manière soutenable, avant d'assouplir les taux d’intérêt.

Le président de la Réserve fédérale, Jerome Powell, avait explicitement indiqué qu'une réduction des taux en mars était improbable. Les données récentes, notamment la forte hausse de l'emploi en janvier et un IPC plus élevé que prévu, ont retardé la date attendue pour la première réduction. Les remarques optimistes de certains membres du conseil, lors de la rencontre de mars, ont encore tempéré les attentes d'un assouplissement rapide de la politique monétaire.

Des réductions de taux sont toujours attendues, mais de manière moins urgente. Les projections de la Réserve fédérale impliquent des réductions de taux cumulant 75 points de base cette année, mais les risques d’avoir des réductions moins importantes sont de plus en plus probables. L’économie reste forte avec une croissance du PIB proche de 2,5 % et des gains d'emplois non agricoles mensuels avoisinant les 250 000.

Sous réserve de nouvelles favorables en matière d'inflation, la première réduction des taux aux États-Unis ne devrait pas avoir lieu en juin, mais plutôt en septembre. Plus particulièrement, une mesure de l’inflation fondamentale préférée dite « Supercore », soit les services de base hors logement, demeure encore obstinément élevée.

L’impact pour votre entreprise

- Les solides gains du marché du travail américain devraient soutenir la consommation américaine à court terme. La force de la devise américaine s’avère même plus favorable aux importations américaines.

- Les perspectives demeurent favorables à l’exportation, mais les gains qu’en retireront les entreprises canadiennes pourraient s’avérer éphémères puisque les Américains se tournent davantage vers le crédit, donnant ainsi lieu à une croissance économique inorganique.

- Le différentiel entre les taux américain et canadien devrait s’agrandir en seconde moitié d’année, ce qui ajoutera une pression à la baisse sur le taux de change. Un dollar canadien plus faible par rapport à la devise américaine tend toutefois à favoriser les exportations canadiennes. En revanche, il en coûtera davantage aux entreprises canadiennes qui dépendent d’intrants échangés sur les marchés mondiaux ou qui s’approvisionnent aux États-Unis.

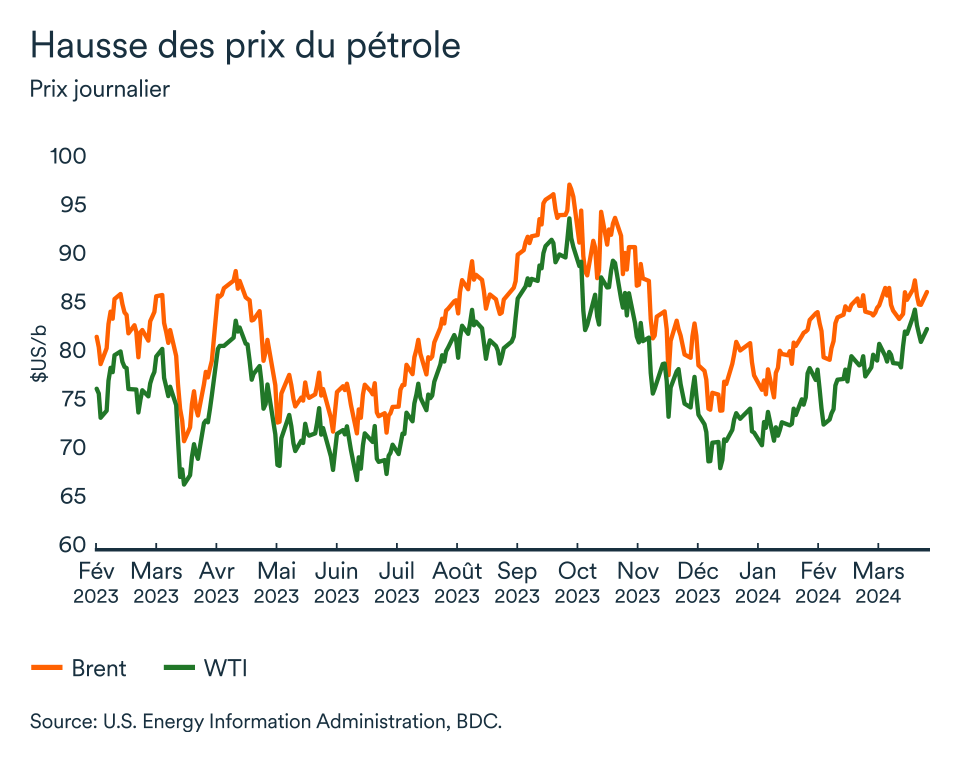

Les prix du pétrole poursuivent leurs ascensions

Les principaux indices mondiaux de référence du prix du brut ont tous deux continué à augmenter en mars. Le Brent a entamé le mois de mars à 83 $US le baril et a finalement atteint 88 $US, représentant une hausse mensuelle de 2 % et près de 20 % par rapport au niveau atteint à pareille date l’an dernier.

Même son de cloche aux États-Unis où les contrats à terme américains sur le West Texas Intermediate (WTI) ont conclu le mois de mars au-delà de 82 $US le baril, un sommet en près de six mois.

L’OPEP maintient ses restrictions

Malgré les efforts déployés pour réduire la production de pétrole, l'OPEP n'a pas atteint ses objectifs de réduction en mars d'environ 190 000 barils par jour.

Les membres du groupe auront l’occasion de réviser ces coupures volontaires le 1er juin. D’ici là, les limitations de production amplifieront les effets perturbateurs d'événements imprévus sur l'équilibre du marché pétrolier, dont les nombreux enjeux géopolitiques qui sévissent actuellement.

Le marché s'attend à ce que l'OPEP+ (l’organisation des pays exportateurs de pétrole et ses alliés) maintienne ses réductions volontaires au cours du premier semestre de l'année. Les attaques ukrainiennes contre les raffineries russes pourraient avoir perturbé plus de 15 % de leur capacité de production. La Russie est le troisième plus grand producteur de pétrole au monde, derrière les États-Unis et l'Arabie saoudite, et le plus important exportateur de pétrole.

Même si les inventaires de brut sont toujours bien garnis, le marché des produits raffinés est soumis à des tensions importantes. La capacité de raffinage est limitée par la situation en mer Rouge et en Russie. Ce sont donc les produits, et non le brut, qui constituent le véritable enjeu de court terme.

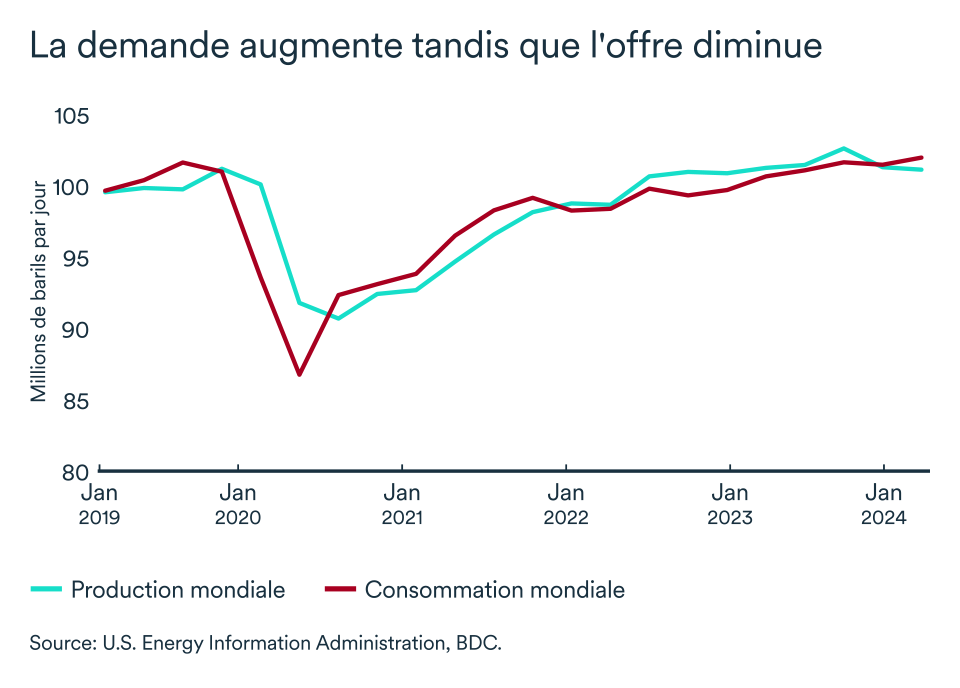

Regain de la demande

Les craintes de récession aux quatre coins du globe s’estompent de plus en plus. Maintenant que le pire semble derrière nous et que le resserrement des politiques monétaires tire à sa fin, les perspectives quant à la demande de pétrole mondiale sont revues à la hausse.

La résilience de la demande énergétique a probablement été sous-estimée et constitue un facteur non négligeable pour expliquer la récente hausse des prix. En fait, les prix sont restés bas pendant des mois en raison de l'anticipation d'un recul de la demande, et ce en dépit de la réduction de la production de l'OPEP de plus de 2 millions de barils par jour et des prévisions d'un ralentissement de la croissance du pétrole de schiste américain.

En bref…

L’OPEP n’a pas atteint ses objectifs de réduction de la production en mars, mais l’accélération des tensions géopolitiques et une demande de pétrole mondiale en hausse, alors que les craintes de récession s’estompent, auront été suffisantes pour que les prix du pétrole continuent à grimper en mars. Le marché des produits raffinés est particulièrement tendu. Les prix du pétrole pourraient continuer à monter dans les prochains mois.

La Banque du Canada s'approche de la ligne d'arrivée

Les données récentes montrent que l’inflation se situe juste à l'intérieur de la fourchette cible de la Banque du Canada, à 2,8 % en février. La croissance économique au quatrième trimestre 2023 et au cours des deux premiers mois de 2024 a été meilleure que prévu, mais les chiffres récents de l'emploi indiquent un ralentissement croissant du marché du travail, le taux de chômage atteignant 6,1 % en mars. Un ralentissement plus prononcé que prévu de l'emploi, accompagné par une baisse de l'inflation, devrait inciter la Banque du Canada à commencer à réduire ses taux cet été. Nous réaffirmons que nous nous attendons à ce que la Banque du Canada commence à baisser ses taux d'intérêt vers le mois de juin de cette année et les ramener à un niveau plus proche de 4,25 % ou 4 % d'ici la fin de l'année.

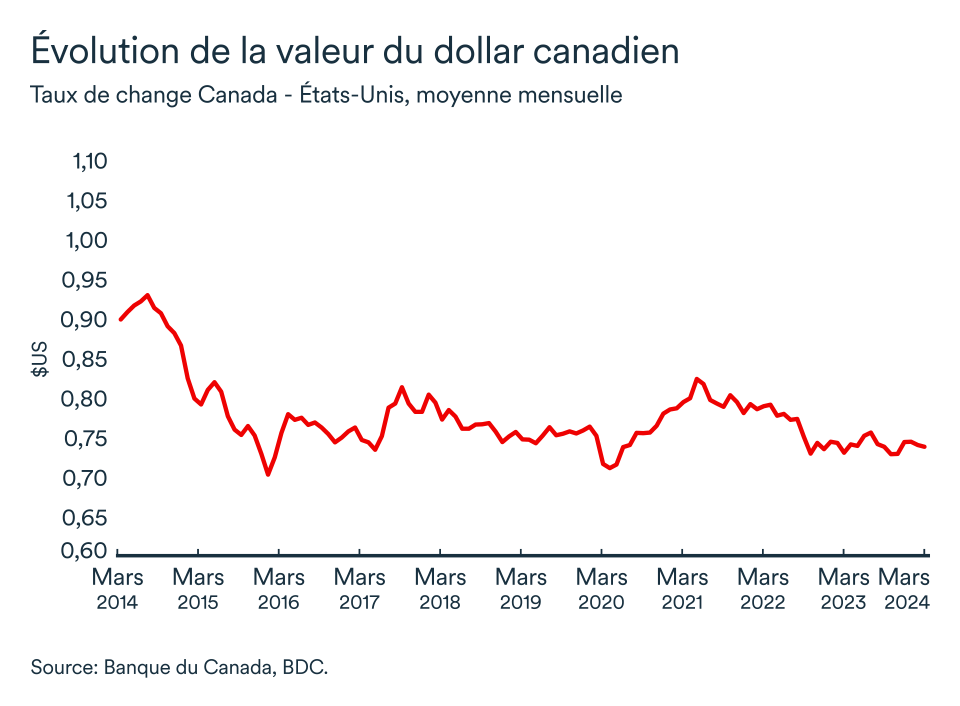

Le huard se stabilise en mars

Le dollar canadien est resté stable en mars, s'établissant en moyenne à 0,74 $US, soit le même niveau que le mois précédent. Les perspectives à long terme restent modérées pour le dollar canadien, avec un risque à la baisse.

La Banque du Canada devrait réduire ses taux plus tôt et probablement plus rapidement que la Réserve fédérale américaine. Les écarts de rendement conduiraient le taux de change vers la borne inférieure de nos prévisions pour cette année. Nous prévoyons que le taux de change fluctuera entre 0,72 et 0,75 $US.

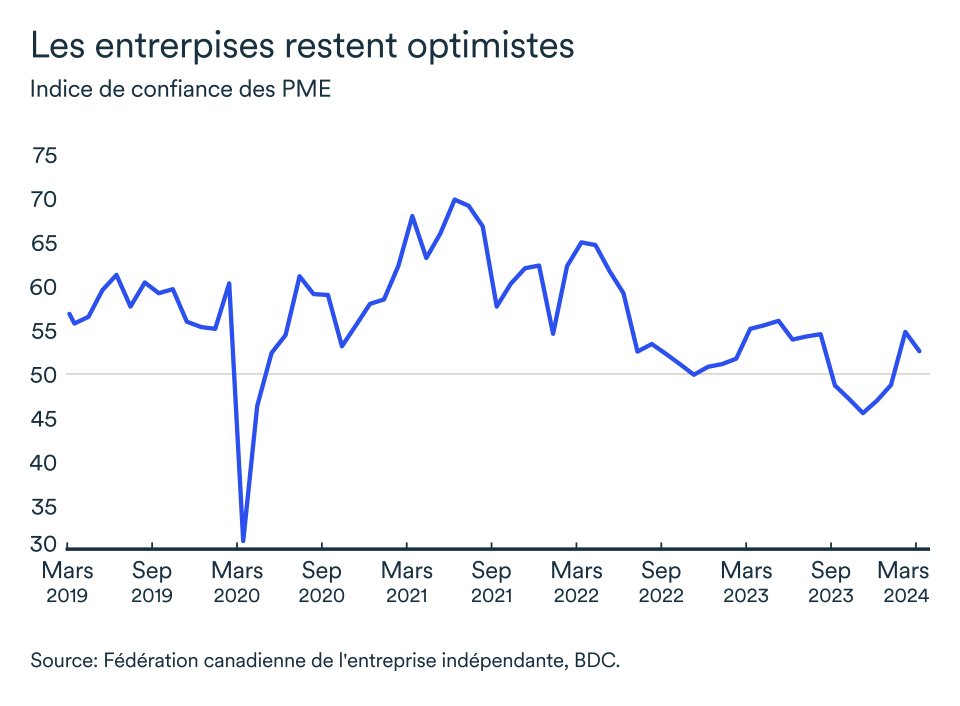

Les chefs d'entreprise demeurent optimistes

L'indice de confiance de la FCEI pour l'année à venir est resté au-dessus de la barre critique des 50 pour un deuxième mois consécutif. L'optimisme a légèrement diminué, passant de 54,9 à 52,7 entre février et mars. Les niveaux de confiance ont varié d'un secteur à l'autre. Certains secteurs, tels que le commerce de détail et les services financiers, se sont montrés moins optimistes, tandis que d'autres, tels que les transports et les services professionnels, ont gagné en optimisme. Toutes les provinces ont enregistré une hausse de la confiance; toutefois, le Québec et le Nouveau-Brunswick demeurent sous la barre des 50, tandis que la Nouvelle-Écosse se distingue comme la province la plus confiante avec un indice de 59,3.