Lettre économique mensuelle

Restez aux faits de l'évolution des indicateurs économiques clés.

Lire plusQuel sera l'impact des éventuelles baisses de taux d'intérêt au Canada et aux États-Unis sur le dollar?

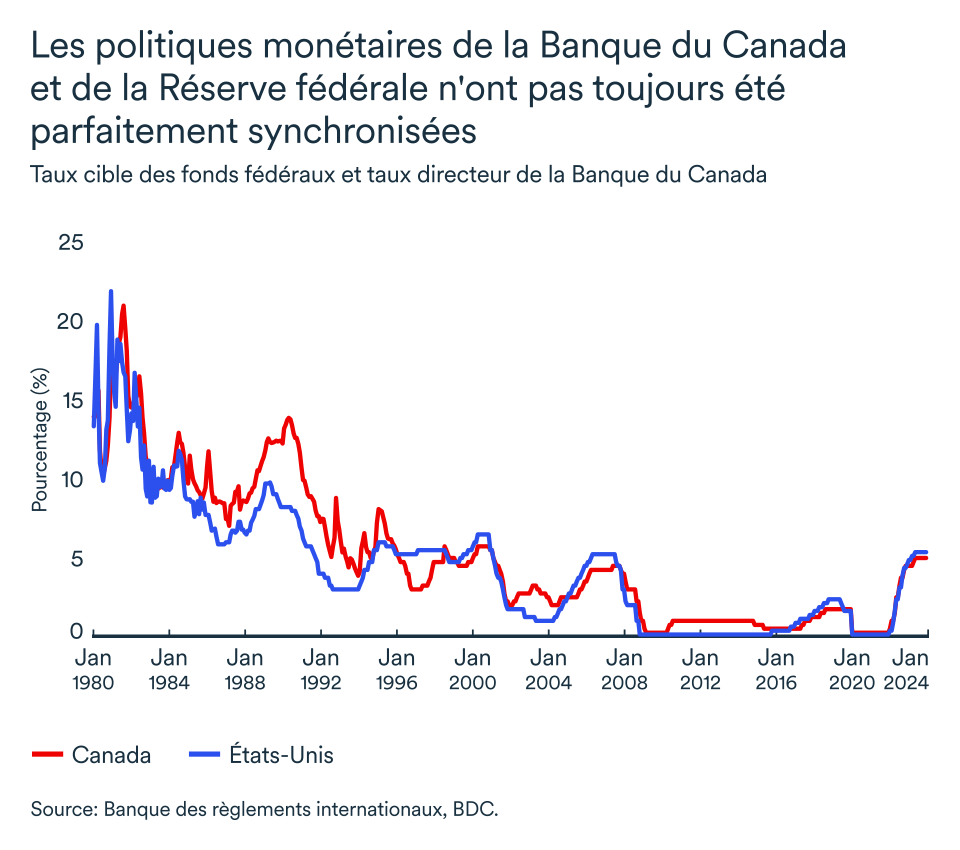

Les dernières hausses de taux de part et d’autre de la frontière canado-américaine ont eu lieu en juillet 2023. La plupart des banques centrales à travers le monde ont laissé présager des baisses de taux pour 2024.

La Banque du Canada est demeurée évasive une fois de plus, lors de la rencontre du 6 mars, quant au moment où un changement à la politique monétaire sera effectivement nécessaire. Du côté de la Réserve fédérale, Jerome Powell a grosso modo fermé la porte à une réduction au début du printemps, sans donner plus d’indications qu’il n’en faut sur le calendrier d’éventuelles baisses de taux.

Le Canada n'a pas besoin de s'aligner sur la Fed en matière de taux d’intérêt. Mais, habituellement, la Banque du Canada tient compte de l’effet d’un changement des taux d’intérêt américains sur le taux de change pour évaluer la meilleure politique monétaire à adopter dans un contexte donné.

À quand les baisses de taux?

Alors, qui de la Banque du Canada ou de la Fed agira en premier? Au concours visant à déterminer quelle économie est la plus susceptible d'avoir besoin d’une baisse de taux en premier, le Canada semble avoir une légère avance, selon les données macroéconomiques alors que le PIB réel ralentit depuis un moment. Cependant, l’inflation semble être davantage sous contrôle aux États-Unis, une situation aussi propice à une baisse de taux. (Plus de détails dans les articles sur la situation économique du Canada et des États-Unis.)

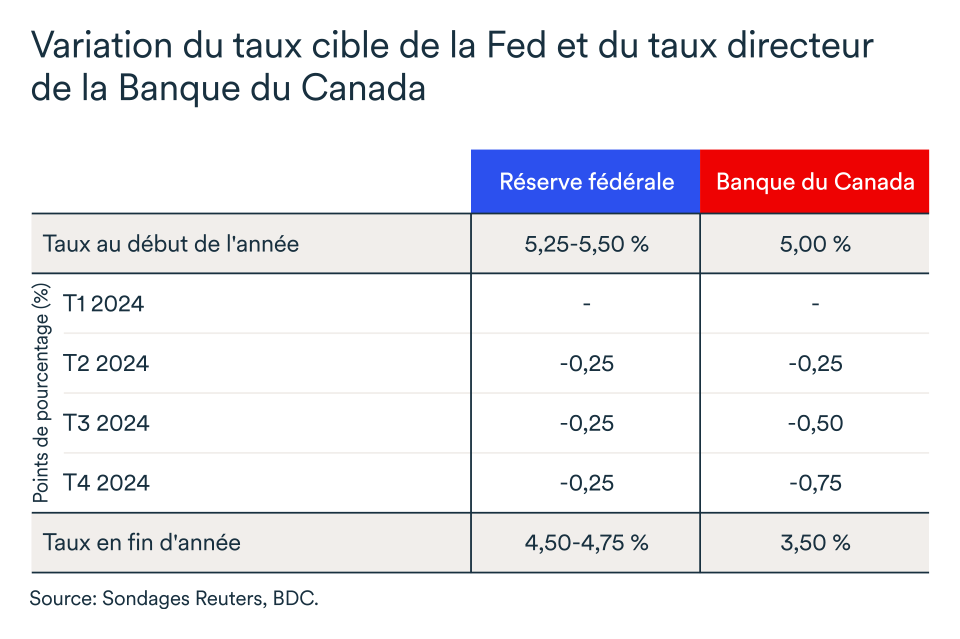

Ultimement, BDC s’attend à ce que la Banque du Canada procède à une première baisse en juin. Une forte majorité d’économistes ont estimé que la Fed réduirait pour la première fois le taux des fonds fédéraux au cours du second trimestre de l’année, selon l’agence Reuters.

La politique de taux d’intérêt devrait donc changer en tandem et l’impact sur le taux de change devrait ainsi s’avérer limité… à court terme.

Peut-être en même temps, mais l'ampleur sera différente

L’ampleur sera toutefois différente. La Réserve fédérale devra probablement maintenir le taux directeur plus élevé, et ce plus longtemps. En décembre, la Fed elle-même prévoyait procéder à trois réductions totalisant 75 points d'ici à la fin de 2024. Les économistes de BDC s’attendent à des réductions deux fois plus importantes, de l’ordre de 150 points, de la part de la Banque du Canada.

Il y aura donc un différentiel entre les taux d’intérêt américain et canadien en seconde moitié de l’année. Le taux directeur au Canada atteindra 3,5 %, alors que son pendant américain clôturera 2024 dans une fourchette de 4,5-4,75 %.

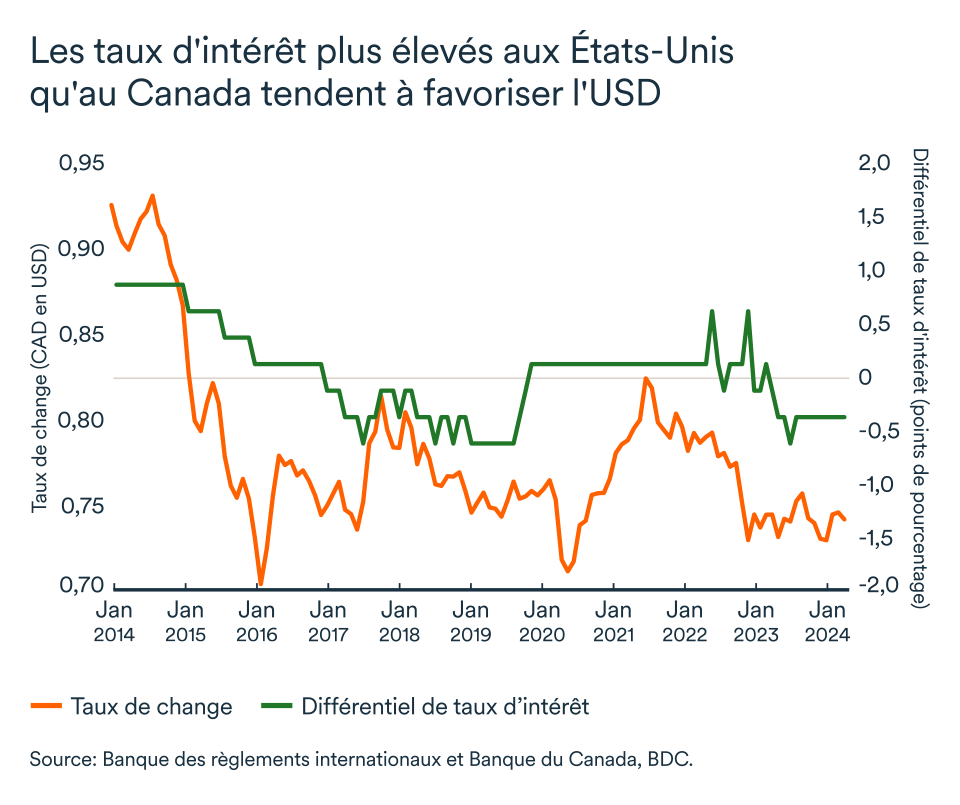

Lorsque les taux d’intérêt sont plus élevés aux États-Unis qu’au Canada, les investisseurs ont tendance à favoriser les marchés américains où les rendements anticipés sont alors plus élevés. La demande pour le dollar américain, et donc sa valeur, s’en voit alors augmentée.

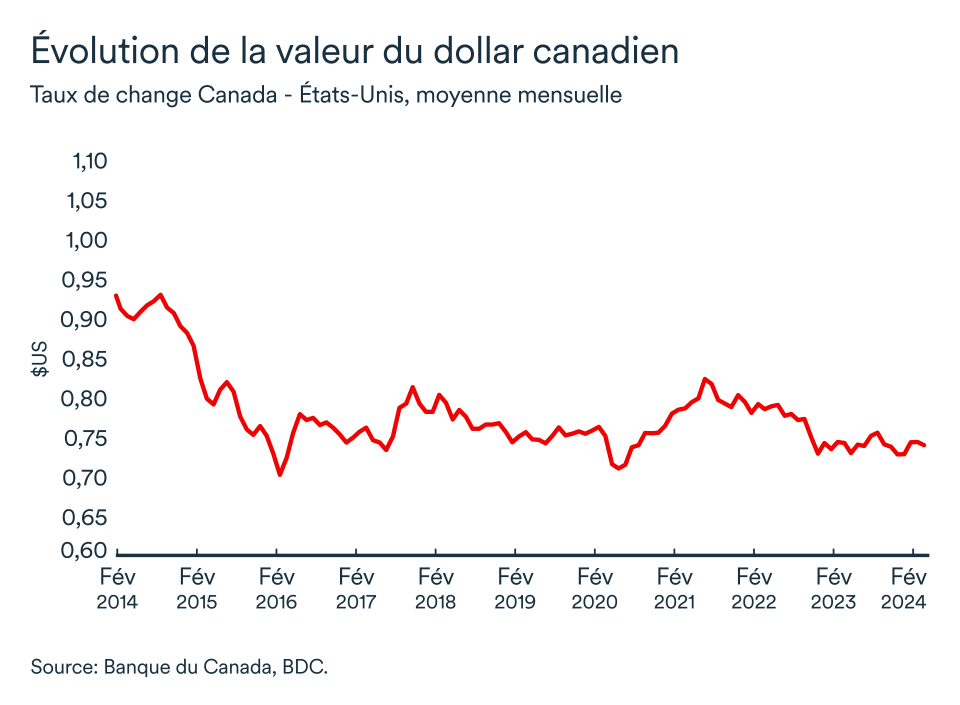

À l’instar du marché boursier, l’anticipation, l’attente et la prédiction font aussi partie des déterminants du marché des devises. Bien qu’on ignore dans les faits si les premières baisses auront effectivement lieu en juin, le marché en tient déjà compte pour établir la valeur du dollar canadien par rapport au dollar américain. Le dollar canadien a reculé de deux cents (un peu plus de 2,5 %) par rapport au billet vert américain depuis le début de l’année, passant de 0,75 $US en janvier à 0,73 $US au début mars.

Quel sera l’impact sur le taux de change?

Compte tenu de l’extraordinaire cycle de resserrement des taux d’intérêt ces deux dernières années, leurs fluctuations jouent un rôle encore plus important sur le marché des changes mondiaux. Le dollar canadien pourrait donc perdre davantage de valeur en seconde moitié de l’année.

D’ici là, les entreprises peuvent s’attendre à ce que le dollar canadien oscille autour des niveaux récents de 0,73-0,74 $US.

L’impact pour votre entreprise

- Un dollar canadien faible par rapport à la devise américaine est favorable aux exportations. Quel que soit le secteur d'activité de votre entreprise, la faiblesse du dollar canadien constitue une belle occasion d'attirer de nouveaux acheteurs américains.

- Le taux de change peut également stimuler l’attraction touristique du Canada pour les Américains. Le huard restera faible cette année et pourrait même perdre encore quelques plumes en seconde moitié de l’année, juste à temps pour la saison estivale. Préparez votre entreprise en conséquence afin de tirer le maximum de retombées des visiteurs étrangers.

- Même si un taux de change plus faible a des avantages pour de nombreuses entreprises et peut constituer de belles opportunités d’affaires, la faiblesse de notre devise peut entraîner une hausse des prix à l’importation – notamment pour les matières premières incluant certaines denrées alimentaires. Le prix de vos intrants pourrait donc augmenter davantage en seconde moitié de l’année. Trouver un équilibre convenable entre réduction de coûts et investissement dans la croissance afin de protéger vos profits.

L’économie canadienne mise à nouveau à rude épreuve

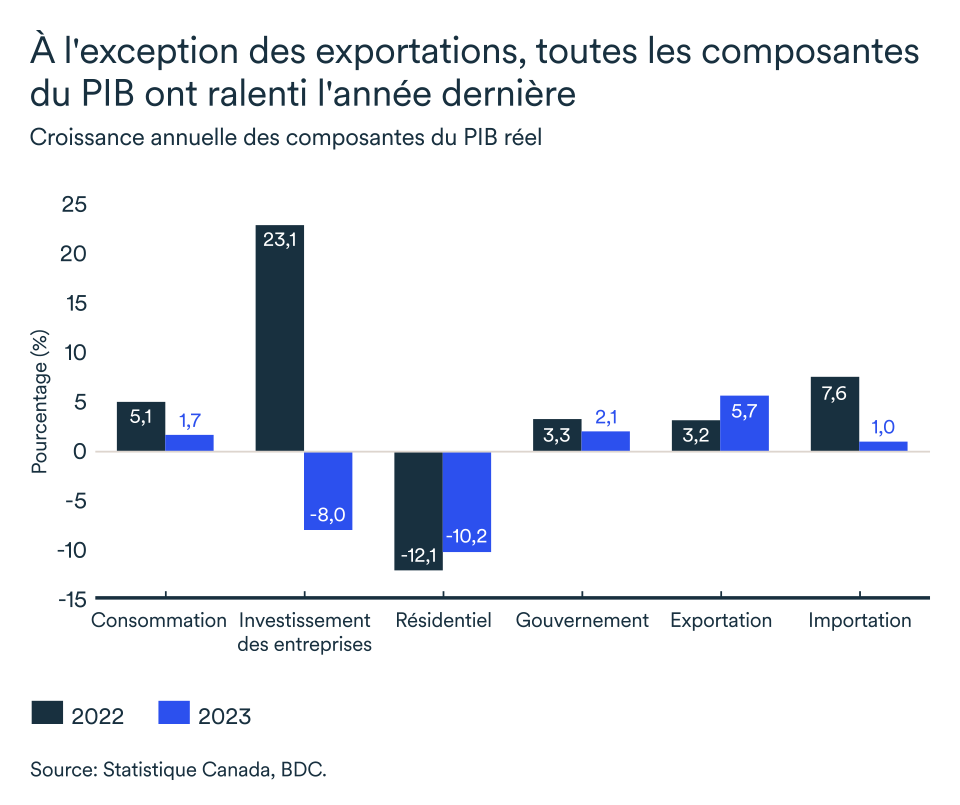

Après le recul de l’activité au troisième trimestre de 2023, l’économie canadienne a retrouvé de la vigueur et affiché un taux de croissance annualisé de 1,0 % au cours des trois derniers mois de l’année. La performance du dernier trimestre a permis au Canada d’enregistrer une croissance de 1,1 % pour l’ensemble de 2023, bien en deçà toutefois du potentiel de 2,0 %. À l’exception de la récession de 2020, il s’agit de la plus faible croissance économique annuelle canadienne depuis 2016.

L’activité économique a été pénalisée l’an dernier par le repli des investissements des entreprises et résidentiels. Par ailleurs, outre le commerce extérieur, les dépenses de consommation et des gouvernements ont été les moteurs de l’économie, malgré le ralentissement de leurs croissances par rapport à 2022.

La croissance pourrait se poursuivre au premier trimestre de 2024 si les attentes de Statistique Canada, qui anticipe une augmentation de 0,4 % du PIB réel en janvier, devaient se réaliser.

La croissance à la fin de 2023 reposait essentiellement sur le commerce international. La demande internationale a ainsi fait bondir les exportations canadiennes (+5,6 %) tandis que les ménages canadiens ont diminué leurs achats de produits provenant de l’extérieur du pays (-1,7 %).

La prudence des ménages

Au dernier trimestre, les dépenses de consommation en sol canadien se sont améliorées et le niveau d’épargne global des ménages, soutenu par des revenus disponibles en hausse (+5,3 %), a encore augmenté.

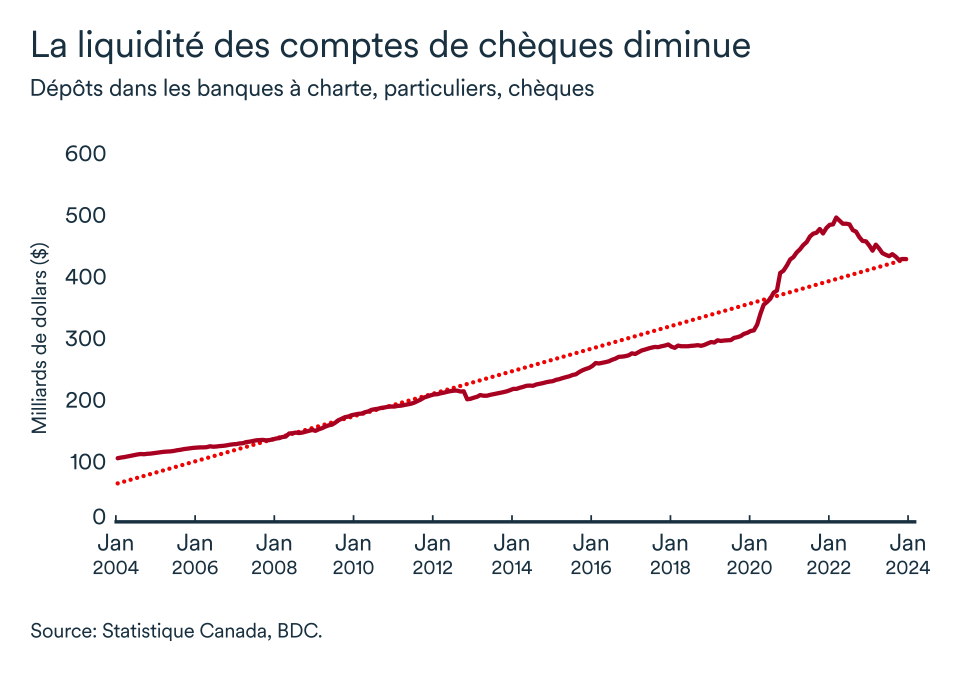

Les dépôts bancaires plus liquides des particuliers (donc facilement accessibles et transférables) demeurent élevés, mais sont en baisse depuis la première hausse de taux d’intérêt décrétée par la banque centrale en mars 2022. Les ménages canadiens semblent donc avoir utilisé une partie des liquidités excédentaires, accumulées pendant les confinements liés à la pandémie, pour se prémunir contre la croissance économique plus faible, l’inflation élevée et aussi faire face à la hausse des paiements d'intérêts.

La baisse est d’autant plus importante que l’accroissement important de la population devrait plutôt faire monter le niveau global de ces dépôts.

L’épargne accumulée est aussi probablement fortement concentrée dans la partie supérieure de la distribution des revenus.

Au final, le coussin financier qui s’est bâti n’est donc plus aussi facilement accessible qu’il ne l’était au début du déconfinement. Il est peu probable que cet argent soit dépensé à court terme, ce qui est une bonne nouvelle pour la Banque du Canada et sa lutte contre l’inflation, mais de moins bon augure pour les entreprises qui devront encore s’armer de patience avant de retrouver l’engouement des consommateurs.

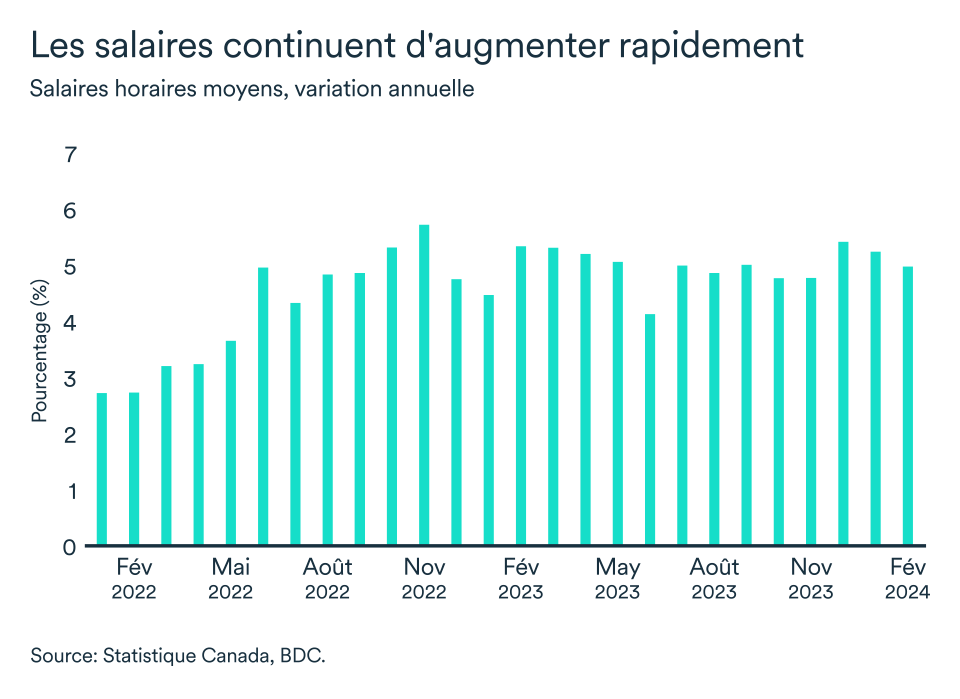

La croissance des salaires demeure forte

Le marché de l'emploi canadien garde la bonne forme – le taux de chômage est remonté légèrement à 5,8 % en février et l’emploi total a progressé de 41 000 par rapport à janvier.

À l'échelle nationale, le salaire horaire moyen a encore augmenté en février, de 5,0 % par rapport à l'année précédente. Il ne serait donc pas surprenant de voir les mesures d’inflation dans les services à forte intensité de main-d’œuvre s’élever encore au-delà de la fourchette cible de la Banque du Canada, lors de la prochaine publication des données sur la croissance des prix.

Toutefois, avec l'augmentation des travailleurs potentiels sur le marché du travail, les entreprises peuvent encore espérer un ralentissement de la croissance des salaires cette année. Le taux d'emplois vacants est revenu près de son niveau d'avant la pandémie et la proportion d'entreprises souffrant de pénuries de main-d'œuvre est inférieure à la moyenne à long terme.

La Banque du Canada fera encore preuve de patience

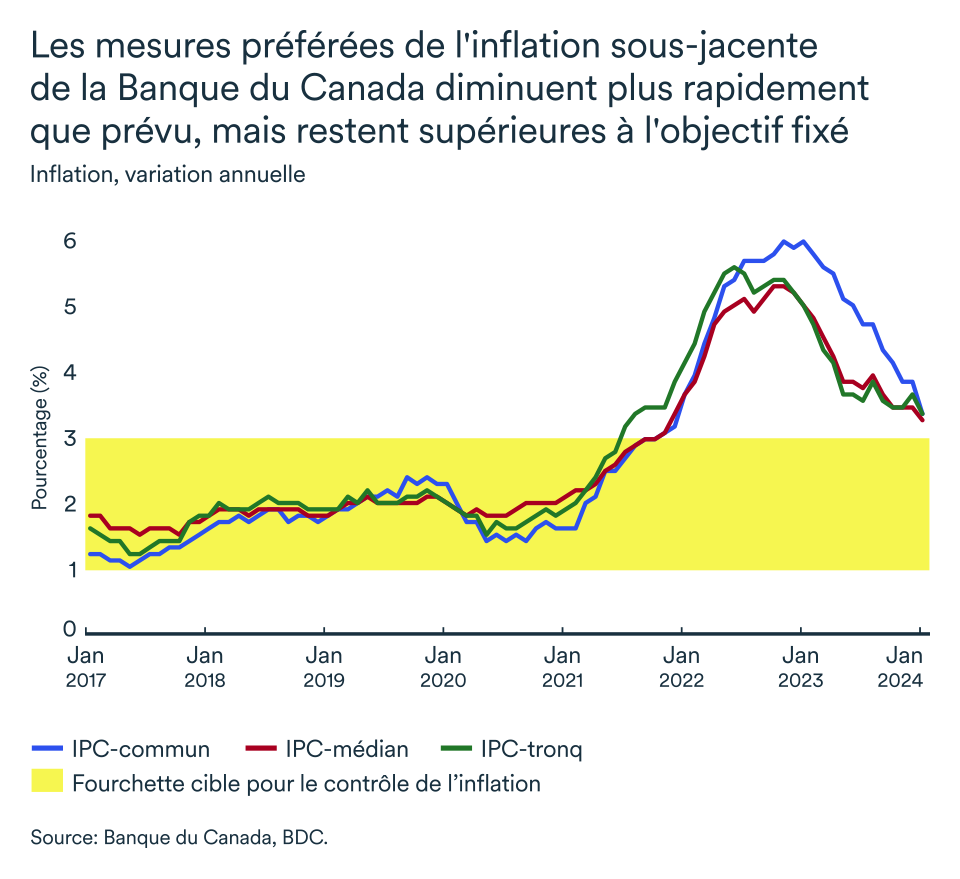

La banque centrale a maintenu le taux directeur à 5,0 % lors de l’annonce du 6 mars. Elle aura encore de bonnes raisons d’être patiente, lors de sa prochaine rencontre d’avril, même si les perspectives d’inflation s’améliorent.

La baisse significative des prix des denrées alimentaires en magasin aura été la meilleure nouvelle du dernier rapport sur l’inflation au pays. Il s’agit de variation de prix touchant des produits de consommation de base, et non pas des dépenses discrétionnaires. Le ralentissement de l’inflation alimentaire devrait donc se refléter dans les anticipations d’inflation des ménages et jouera également sur la confiance au pays.

Les données encourageantes de l'IPC de janvier surviennent après deux mois d’accélération. Mais, comme un mois ne fait pas une tendance, l’atténuation des pressions inflationnistes ne permettra pas encore à la Banque du Canada de retrouver sa pleine confiance.

Il y a fort à parier que son conseil des gouverneurs attendra de voir au moins trois mois consécutifs de données qui évoluent dans la bonne direction afin de s’assurer que l'inflation de base poursuit sa descente vers la cible de 2 %. Mais voilà, il ne reste qu'une seule publication de l'IPC avant l'annonce de la politique monétaire de la Banque au début du mois d'avril. D’ailleurs, les mesures d’inflation fondamentale préférées de la banque centrale étaient toujours au-dessus du seuil de 3 %. On s’attend donc encore à ce que le prochain changement à la politique monétaire soit une baisse de taux qui pourrait survenir aussitôt que juin.

L’impact pour votre entreprise

- Le Canada aura évité la récession en 2023 alors que le quatrième trimestre de l’année s’est conclu dans le vert. Les consommateurs canadiens devraient continuer à regagner confiance dans l’économie et reprendre tranquillement leur rythme de dépenses en deuxième moitié d’année. Assurez-vous d’avoir un plan d’action pour maintenir vos activités ce printemps et être prêt à capitaliser sur les baisses de taux en seconde moitié d’année.

- La récente atténuation de l’inflation et la situation sur le marché du travail qui demeure bonne devraient aider à soutenir les dépenses de base des ménages à plus court terme.

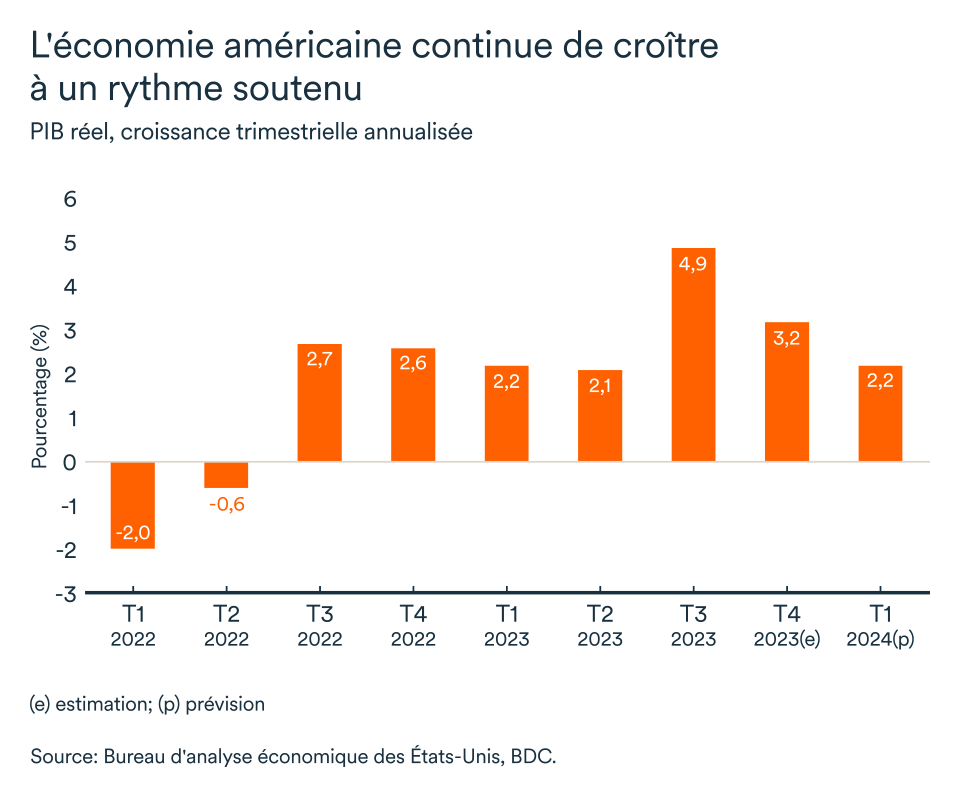

La croissance vigoureuse se poursuit

Le produit intérieur brut des États-Unis a progressé de 3,2 % au quatrième trimestre de 2023 et de 2,5 % pour l’ensemble de la dernière année. À ce jour, on estime que la croissance américaine pourrait avoisiner 2,0 % au premier trimestre de 2024. L’économie américaine maintient son élan, mais quelques nuages se pointent à l’horizon.

Les possibilités d'une victoire de la Fed contre l'inflation sans provoquer de récession sévère sont toujours prometteuses. Bien qu'il y ait des signes de ralentissement de la croissance économique, la vigueur persistante du marché du travail témoigne de la résistance continue de la première économie mondiale face à un niveau de taux d'intérêt qui n'a pas été aussi élevé depuis les années 1980.

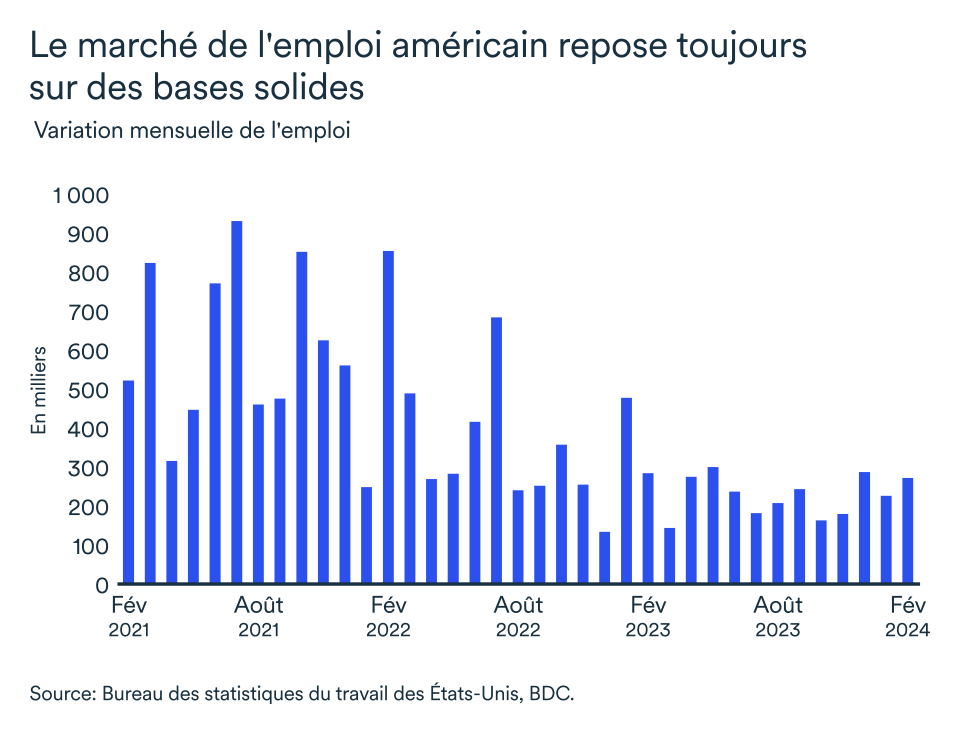

L’emploi encore fort

La bonne tenue du marché de l'emploi soutient les attentes en vue d'une autre année de croissance économique solide en 2024.

L'emploi a progressé de 275 000 en février, après l'augmentation de 229 000 emplois en janvier, et la forte révision à la hausse des données de décembre, tout indique que la croissance de l'emploi a encore de beaux jours devant elle. À titre de comparaison, soulignons que la variation mensuelle moyenne de l'emploi était d’environ 250 000 en 2023; il s'agit donc d'un début d'année encore très robuste pour le marché du travail américain. Le taux de chômage a quand même atteint son plus haut niveau en deux ans à 3,9 %. Il s’agit encore d’un niveau similaire à celui des derniers mois.

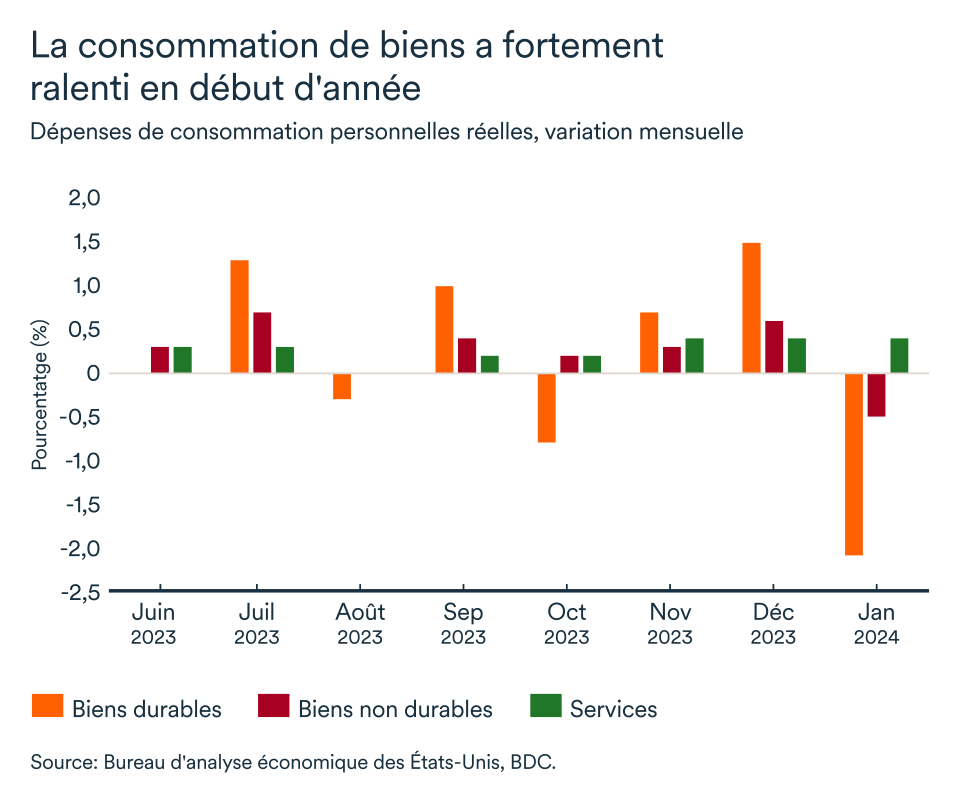

Premiers signes d’essoufflement de la consommation

Le recul du volume des dépenses de consommation personnelles, amène le bureau du recensement américain à anticiper une baisse des ventes au détail nominales en janvier.

La situation laisse supposer que la croissance de la consommation s'essouffle (enfin). En 2023, la consommation s’est généralement maintenue, et ce en dépit de la campagne de hausses de taux d’intérêt menée par la Réserve fédérale pour contrer l’inflation. La hausse du coût du crédit pourrait finalement se répercuter sur les achats des consommateurs américains qui sont probablement un peu plus conscients de la croissance des prix.

Selon la Réserve fédérale de New York, de nombreux Américains sont prêts à s’endetter davantage pour maintenir leur rythme de vie, portant ainsi l’endettement par carte de crédit à 1,13 billion de dollars pour l’ensemble du pays. Ainsi, il demeure probable que ce recul soit davantage éphémère que le reflet d’une tendance réelle provenant des conditions météorologiques hivernales difficiles.

La Réserve fédérale restera prudente

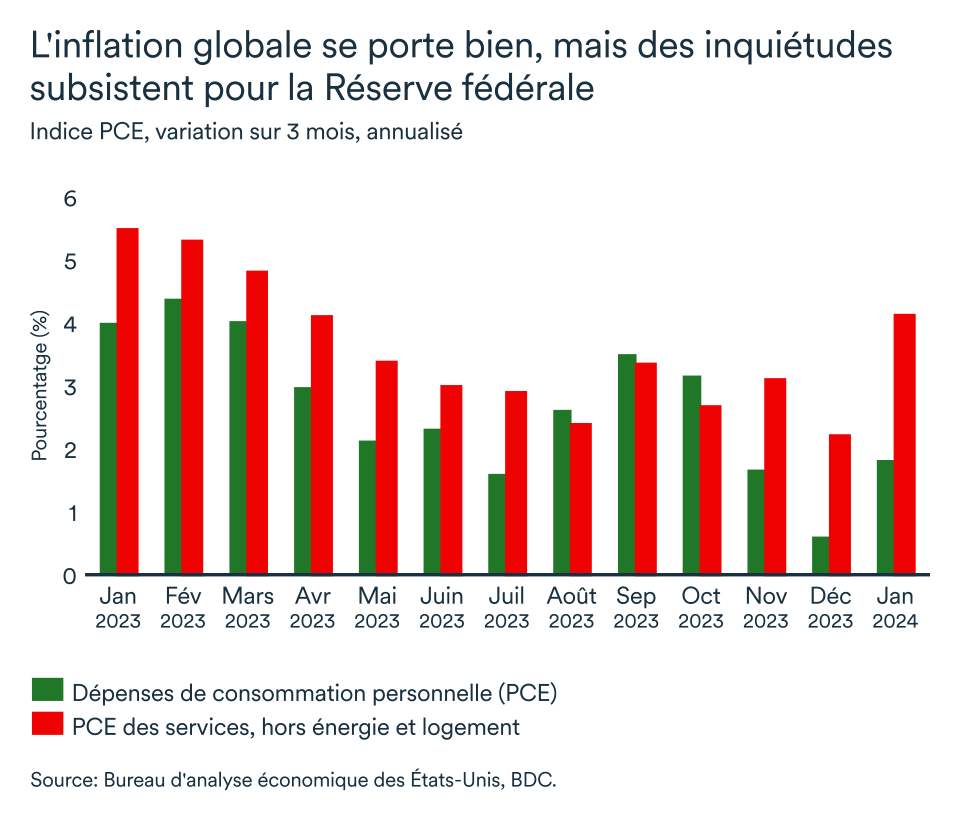

La croissance du niveau général des prix continue de ralentir aux États-Unis, alors que les mesures globales d’inflation se rapprochent un peu plus chaque mois de la cible de 2 %. Le déflateur annuel des dépenses personnelles a ralenti en janvier à 2,1 %, alors qu’il était à 3,2 % en décembre. L’inflation mesurée par l’indice des prix à la consommation (IPC), qui a atteint 3,1 % au cours du même mois, suit ainsi la même trajectoire.

Ces deux mesures s’avèrent trompeuses lorsqu’il s’agit de prévoir la prochaine action de la Réserve fédérale, alors que plusieurs indicateurs de l’inflation fondamentale pourraient inquiéter les banquiers centraux américains.

Entre autres, l’une des mesures préférées de la Réserve fédérale s’est fortement accélérée au début de l’année. La variation trimestrielle annualisée des dépenses personnelles en service excluant l’énergie et le logement est en effet passée de 2,2 % en décembre à 4,1 % en janvier.

Il y a tout lieu de croire que la Réserve fédérale, constatant que l’économie ne ralentit pas et que des mesures sous-jacentes de l’inflation augmentent toujours, fera encore une fois preuve de prudence et de patience ce printemps.

L’impact pour votre entreprise

- Parallèlement à une croissance vigoureuse, les entreprises canadiennes devraient continuer à bénéficier d’un marché en expansion et de l’avantage que leur procure une devise plus faible, particulièrement dans le contexte d’endettement américain.

- La solidité du marché du travail continuera vraisemblablement à soutenir les dépenses de consommation à court terme. En revanche, comme les ménages américains ont de plus en plus recours au crédit pour maintenir ce rythme, leur endettement pourrait avoir un impact sur l’économie américaine plus tard dans l’année.

- L’inflation américaine semble sous contrôle, mais les détails des derniers rapports sur la croissance des prix laissent présager que la Réserve fédérale devrait se montrer prudente avant de baisser les taux d’intérêt. Un différentiel de taux entre le Canada et les États-Unis a des répercussions sur notre économie – découvrez l’impact que pourrait avoir ce différentiel sur l’économie et ce qu’il en retourne pour les entreprises.

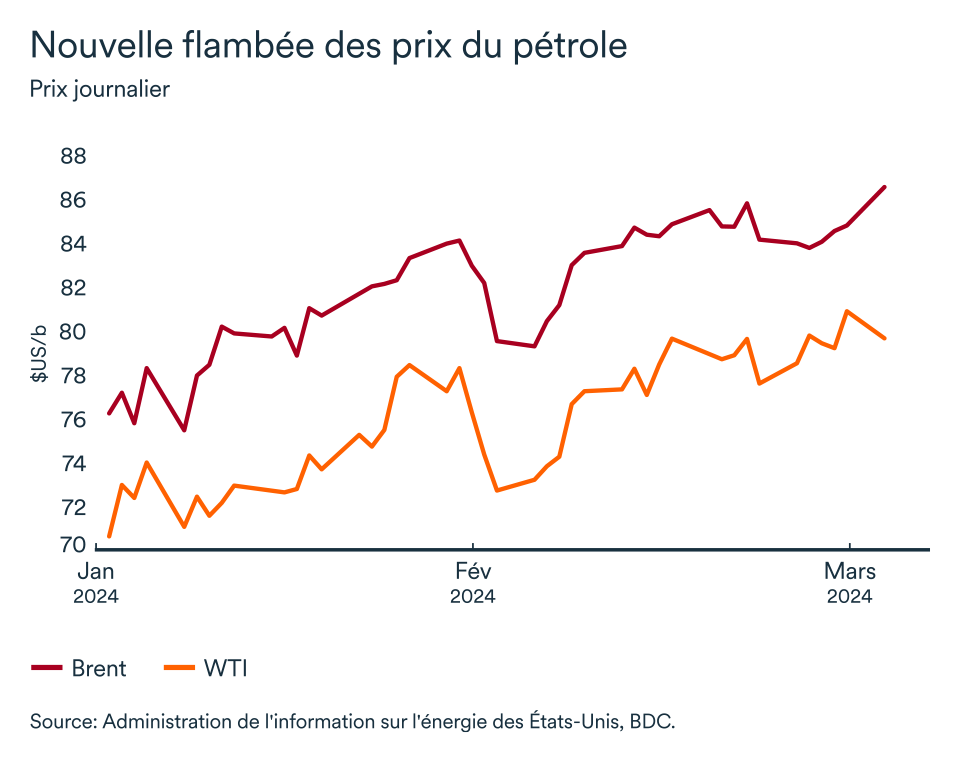

Les prix du brut en légère hausse

Les principaux indices mondiaux de référence du prix du brut ont tous deux continué à augmenter en février. Le Brent a entamé le mois de mars à 83 $US le baril, tandis que les contrats à terme américains sur le West Texas Intermediate (WTI) s’établissaient près de la barre des 80 $US le baril.

Les tensions au Moyen-Orient se reflètent de plus en plus dans le prix

Le prix du Brent a remonté depuis le début de l’année, les attaques contre les navires en mer Rouge s’étant intensifiées. La prime de risque associé à la situation géopolitique et l’incertitude qui règne au Moyen-Orient viennent se combiner aux risques plus permanents de perturbations de l'approvisionnement dans cette partie du monde et font en sorte que les prix du pétrole brut se rapprochent de plus en plus des 90 $US le baril. Près de 12 % du commerce mondial du pétrole y est transigé.

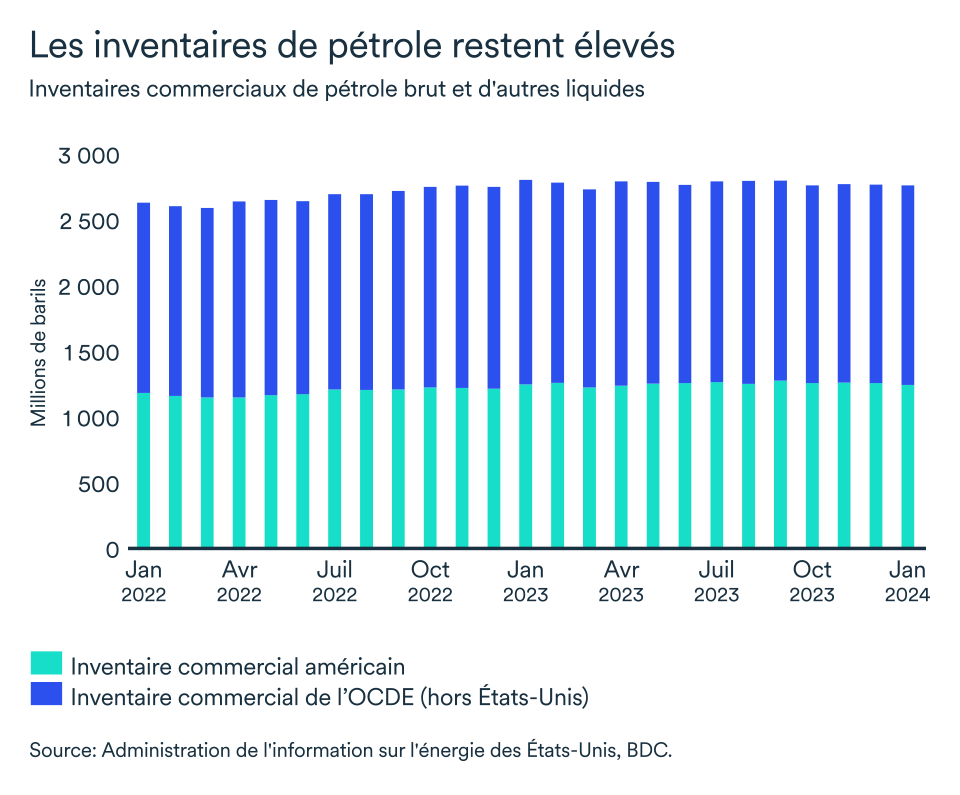

Pour l’instant, le risque demeure somme toute contenu. Les prix du pétrole brut montent, mais graduellement et devraient donc atteindre le milieu de la fourchette des 80 dollars le baril au cours des prochains mois. Des pressions baissières sur les prix pourraient apparaître à la fin du second trimestre puisque les inventaires mondiaux de pétrole s’orientent à la hausse.

L’OPEP et ses alliés limiteront l’offre mondiale au deuxième trimestre également

L’organisation des pays exportateurs de pétrole a confirmé que les coupures volontaires de production de 2,2 millions de barils par jour (Mb/j) se poursuivront au deuxième trimestre de 2024. L’objectif de l’OPEP et ses alliés (OPEP+) est vraisemblablement de renforcer la stabilité du marché dans un contexte de fluctuation de la demande mondiale. Cette prolongation témoigne encore une fois du désir de l’organisation de maintenir un prix plancher supérieur à 80 dollars le baril au deuxième trimestre. De plus, il y a fort à parier que l'OPEP et ses alliés entameront la fin des réductions de manière graduelle lorsque les pays membres jugeront le moment approprié, au risque de faire chuter le prix du baril rapidement.

D’ailleurs, le marché avait déjà largement anticipé l'extension des restrictions de production, limitant ainsi la portée de cette plus récente décision sur les prix mondiaux.

Les inventaires se garnissent ailleurs dans le monde

Selon le U.S. Energy Information Administration, la production américaine de pétrole brut aurait atteint un nouveau record en décembre, mais serait aussitôt retombée en janvier. La production mensuelle aurait alors diminué par plus de 5 %, de 13,3 Mb/j à 12,6.

Ce ralentissement aura probablement été temporaire. Après le froid intense qui toucha les États-Unis en janvier, la météo plus clémente de février aurait alimenté la reprise de la production qui aurait depuis retrouvé un niveau près du record de décembre. La consommation totale de pétrole aux États-Unis devrait augmenter de 200 000 b/j pour atteindre 20,4 Mb/j en 2024.

En bref…

Malgré l’officialisation de l’extension des restrictions de production des pays exportateurs de pétrole et leurs alliés, les inventaires de brut continuent à se bâtir. La hausse des prix depuis le début de l'année 2024 reflète le risque géopolitique au Moyen-Orient. Cependant, la hausse des prix restreint aussi une partie de la demande. Au final, les prix du brut pourraient poursuivre leur légère tendance haussière et se rapprocher des 85-90 $US le baril, mais devraient plus souvent qu’autrement se maintenir davantage autour de 80 $US dans les prochains mois.

La Banque du Canada fera preuve de patience

La Banque du Canada continuera à surveiller les données sur l'inflation et les développements économiques. Les dernières données sur l'inflation sont encourageantes et montrent que les pressions sous-jacentes se sont atténuées en janvier. Cependant, la croissance économique meilleure que prévu au quatrième trimestre et la révision à la baisse de la contraction du troisième trimestre renforcent notre opinion sur la prochaine action de la Banque. La Banque se montrera probablement encore patiente et donnera plus de temps à la politique monétaire pour produire son plein effet sur l'économie. Nous réaffirmons que la Banque du Canada devrait commencer à abaisser les taux d'intérêt vers le mois de juin de cette année, pour les ramener à près de 3,5 % d'ici la fin de l'année.

Le huard s'affaiblit en février

Le dollar canadien s'affaiblit en février s'établissant en moyenne à 0,74 $US. Les perspectives à long terme restent modérées pour le dollar canadien. L'économie canadienne devrait ralentir en 2024, les prix du pétrole resteront sous pression malgré les tensions géopolitiques et les réductions de l'OPEP. L'économie américaine se dirige vers un atterrissage en douceur et la croissance devrait atteindre environ 2 % en 2024, surpassant celle du Canada et des principaux partenaires commerciaux. Nous prévoyons que le taux de change restera faible cette année et fluctuera entre 0,72 $US et 0,75 $US.

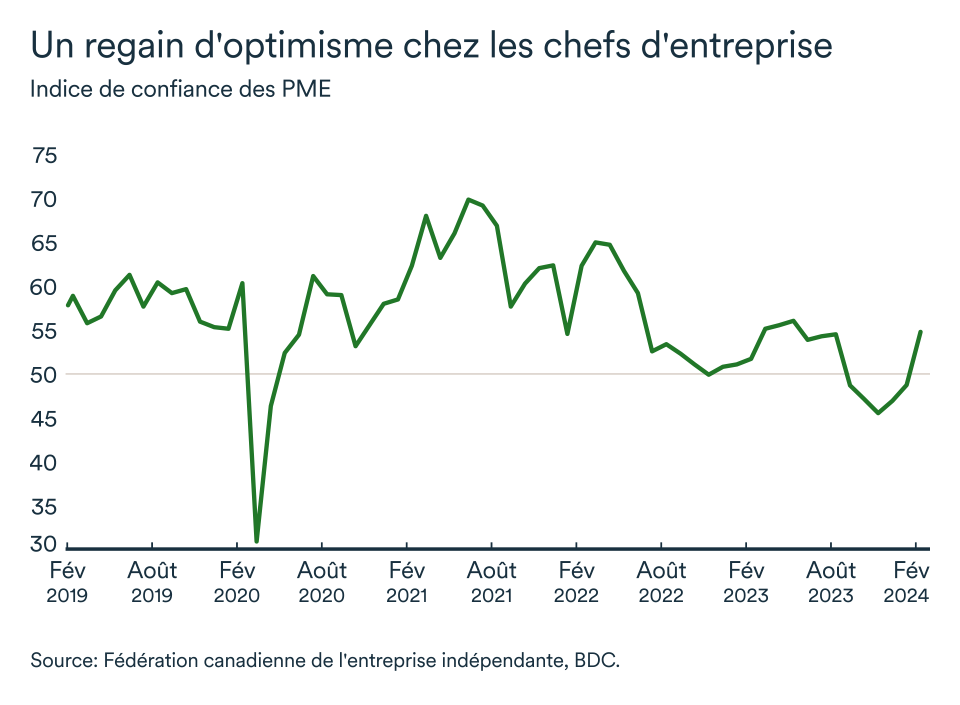

Les chefs d'entreprise sont plus optimistes

L'indice de confiance de la FCEI pour l'année à venir a franchi la barre critique des 50 pour la première fois depuis six mois. L'optimisme est passé de 49 à 54,9 entre janvier et février. Une amélioration de la confiance a été observée dans tous les secteurs, à l'exception du secteur de la finance, de l'assurance et de l'immobilier. En moyenne, la pénurie de main-d'œuvre qualifiée et l'insuffisance de la demande demeurent les principaux facteurs limitant les ventes selon l'enquête. Toutes les provinces ont enregistré une hausse de la confiance, mais le Québec et le Nouveau-Brunswick demeurent sous la barre des 50.