Lettre économique mensuelle

Restez aux faits de l'évolution des indicateurs économiques clés.

Lire plusParlons récession!

Y aura-t-il une récession? De plus en plus de Canadiens s’en inquiètent et quelques économistes ont d’ailleurs déjà sonné l’alarme. L'économie canadienne devrait assurément connaître un ralentissement marqué cette année, mais éviter une récession, selon nos analyses. Eh oui, il y a bel et bien une différence entre ralentissement et récession. Mais plus important encore, comment assurer la survie et la prospérité de votre entreprise lorsque l’économie ne coopère simplement pas?

Récession 101

Les récessions sont une composante normale et attendue des cycles économiques. Une récession, dans sa définition simpliste et très répandue, se caractérise par deux trimestres consécutifs de baisse du PIB réel.

Cependant, de nombreux économistes, y compris ceux de BDC, préfèrent une définition moins mécanique. Nous considérons qu'une baisse généralisée et significative du PIB et de l'emploi permettent de déterminer si une récession a eu lieu.

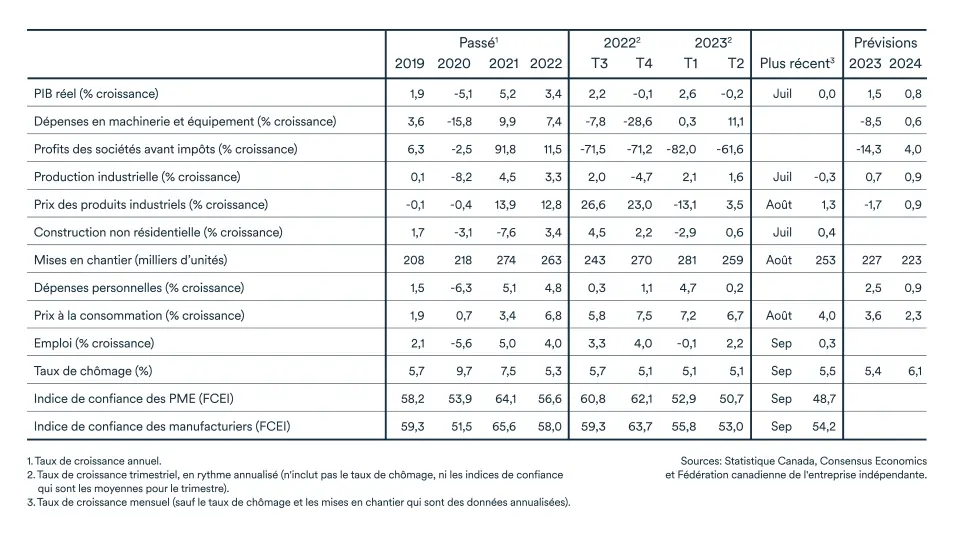

Pour l’instant, le PIB réel au Canada a reculé de 0,2 % au deuxième trimestre de 2023 et nous prévoyons une faible croissance au troisième, voire carrément une stagnation.

Il serait donc possible d’avoir deux trimestres consécutifs de croissance négative en 2023 et donc, une récession technique. Encore une fois, il s’agit plutôt d’une condition nécessaire mais pas suffisante pour crier à la récession. D’ailleurs, rappelons que le PIB réel américain a reculé en première moitié de 2022, sans qu’on parle alors de récession.

Un élément économique perturbateur mènera à une récession s’il mène aux fléchissements de plusieurs éléments de la structure économique et se diffuse dans la plupart des industries. Une peu à l’image d’une tuile domino qui tombe et entraîne la suivante dans sa chute.

En période de récession, on s’attend donc à des baisses de dépenses de consommation, de la demande, des ventes au détail, de la production industrielle, des bénéfices des sociétés qui occasionnent donc des mises à pied, une hausse du chômage, bref des pertes de revenus et une réduction du PIB réel. Il faut donc aussi considérer l’amplitude de cette décroissance. Si la cause du ralentissement de l’activité économique ne produit pas de séquence de réduction dans les différents maillons de l’économie, on ne peut pas parler de récession.

Alors, récession ou non?

Le Canada a connu douze récessions depuis 1929, dont 5 depuis 1970. La plus récente, causée par la COVID-19, est probablement la plus particulière puisqu’engendrée par un évènement imprévu et exceptionnel. Elle aura aussi été la plus courte enregistrée à ce jour. L’histoire démontre que les récessions sont provoquées par un choc sur l'économie – comme un choc pétrolier ou des déséquilibres financiers (ces fameuses bulles qui éclatent). L'économie n'est pas actuellement confrontée à ces mêmes tendances.

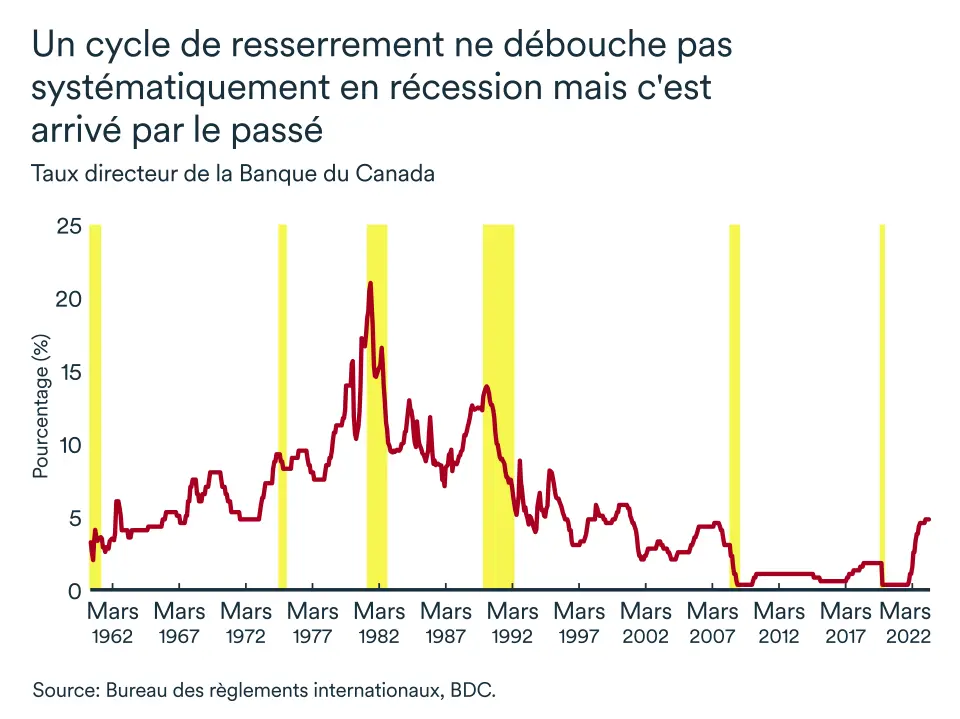

Un autre des éléments déclencheurs d’une récession est bien souvent la hausse des taux d’intérêt par les banques centrales. Et avec raison, puisque l’objectif de la politique monétaire, c’est-à-dire la variation du taux directeur décidé par la Banque du Canada, est d’encourager la croissance ou au contraire la ralentir.

Telle est la situation actuelle au Canada: en resserrant les conditions de crédit – donc en augmentant les taux d’intérêt – la Banque du Canada ralentit la demande.

Les hausses de taux directeur font leur chemin dans l’économie pendant plusieurs mois. Une seule hausse de taux directeur aura ainsi des effets encore plusieurs mois après son annonce. Un cycle de resserrement n'entraîne pas systématiquement une récession, mais c’est arrivé par le passé. De plus, nous vivons présentement au cœur de la période de resserrement des conditions de crédit la plus rapide des dernières décennies.

Nous croyons donc que l'économie canadienne devrait connaître un ralentissement marqué cette année, mais éviter une récession. Le cycle de resserrement s’est entamé à un moment où les différents acteurs économiques (notamment les ménages et les entreprises) étaient en bonne posture financière pour absorber une bonne partie des hausses de taux d’intérêt.

Comment assurer la survie et la prospérité de votre entreprise lorsque l’économie ne coopère simplement pas

Que l’on parle de récession ou de ralentissement, l’important pour les dirigeants est d’en connaître les impacts pour leurs entreprises et les solutions pour mitiger les soubresauts que réserve l’économie dans les prochains mois. Certaines entreprises sont confrontées à des vents contraires, tandis que d’autres ont le vent en poupe. La différence peut dépendre des stratégies déployées avant et pendant la période de turbulence. Voici certaines de ces stratégies.

Avant

- Vos finances doivent être au centre de vos préoccupations: Vous ne devez pas vous appuyer sur des suppositions ou sur votre intuition. Vous avez besoin de données concrètes et d’un processus qui vous renseigne sur la façon dont vos résultats fluctuent avec le temps si vous voulez vous préparez adéquatement à un ralentissement. Découvrez les étapes clés pour des finances saines et des bons flux de trésorerie ici.

- Concentrez-vous sur l’efficacité: Quand la demande ralentit et qu’il devient plus difficile de faire des gains sur le volume des ventes, il importe donc de maximiser le rendement tout en limitant les dépenses inutiles. Cet exercice passe notamment par la révision et l’optimisation de vos coûts.

Pendant

- Prenez un pas de recul pour recadrer la situation: considérer le changement sous l’angle d’une menace rend plus rigide, alors qu’y voir des occasions conduit à une réponse plus générative et bénéfique. Ce qui fonctionnait bien l’an dernier risque de ne pas connaître le même succès aujourd’hui, alors les entreprises doivent faire preuve d’une ouverture pour s’adapter.

- Cherchez les opportunités: les périodes de turbulence peuvent être porteuses d’opportunités, mais tout dépend du secteur et de l’entreprise. Recensez les atouts dont votre entreprise dispose et découvrez des occasions pour assurer sa pérennité.

- Restez agile, mais préparé: procédez par petites étapes et adoptez des pratiques et des méthodes qui vous permettent de changer rapidement de cap.

- Misez sur le court terme d’abord: pour contrebalancer les effets négatifs qui accompagnent typiquement une période de ralentissement économique, gardez un œil aguerri sur vos finances.

- Planifiez à long terme quand même: les entreprises les plus résilientes aux cycles économiques sont celles qui ont une stratégie de long terme orientée sur les gains de productivité (en faire plus avec moins) et davantage diversifiée. Il n’est jamais trop tard pour se préparer à une prochaine récession puisque celles-ci font partie intégrante des cycles économiques.

Plus de détail sur comment tirer son épingle du jeu lors de périodes de ralentissement économique ici.

L’économie canadienne fait du surplace

Après le recul de juin (-0,2 %), l’économie a fait du surplace en juillet (0,0 %). La production s’est repliée pour une majorité de secteurs en juillet, selon Statistique Canada qui note que ces pertes ont toutefois été compensées par les gains dans les services. Le secteur manufacturier a même connu son plus important recul mensuel (-1,5 %) depuis avril 2021, alors que l’industrie a dû composer avec la grève des ports de la Colombie-Britannique et la diminution des stocks d’inventaires.

L’économie semble néanmoins apte à éviter un second trimestre de décroissance. En août, Statistique Canada prévoit une croissance positive de 0,1 % et anticipe un certain rebond à la suite des fermetures entraînées par les feux de forêt dans l’ouest du pays. Dans le contexte actuel, il s’agit d’une performance louable pour l’économie canadienne. Le troisième trimestre de 2023 devrait ainsi se conclure par une croissance atone du PIB réel.

À l’amorce du dernier trimestre de l’année, les défis continuent toutefois de s’accumuler pour l’économie canadienne. Les gains du PIB s’avéreront de plus en plus difficiles dans les prochains mois alors que l’impact des hausses de taux d’intérêt pèse lourd sur un nombre accru de ménages et d’entreprises.

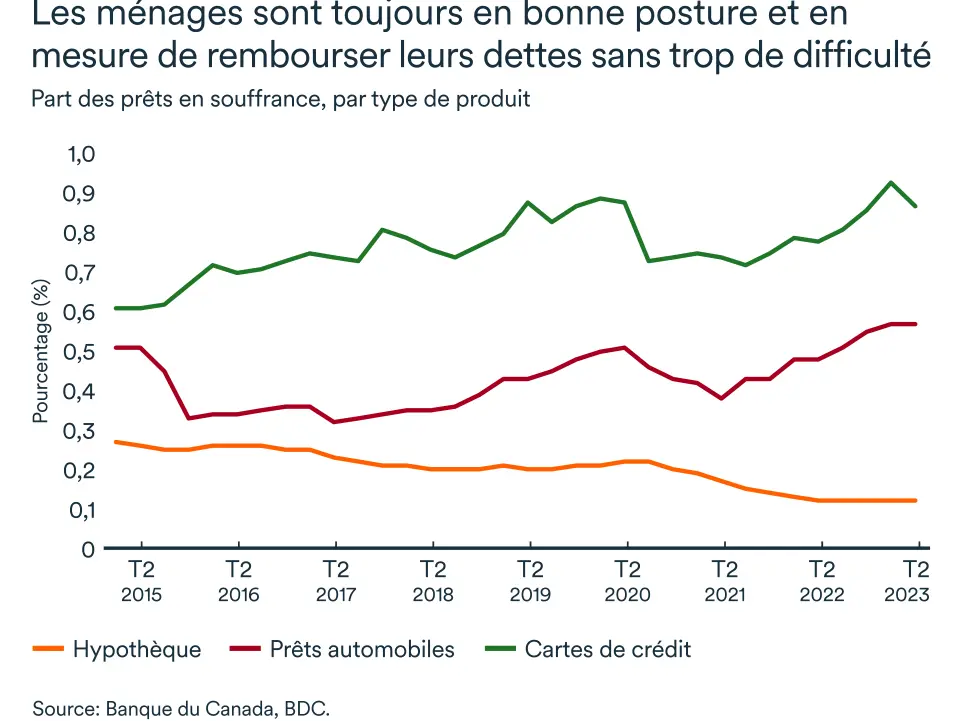

Les ménages paient leurs dettes, sans plus

Une solide croissance économique repose essentiellement sur les épaules des ménages, car les dépenses de consommation représentent bon an, mal an 60 % du PIB. Dans le contexte économique actuel de taux d’intérêt élevé et d’inflation toujours supérieure à la cible de 2 %, le pouvoir d’achat des consommateurs canadiens va de mal en pis.

D’ailleurs, le haut taux d’endettement des ménages canadiens rend l’économie du pays beaucoup plus sensible aux mouvements de la politique monétaire que chez nos voisins du Sud par exemple.

L’endettement des ménages canadiens par rapport au revenu disponible a néanmoins reculé à 180,5 % au deuxième trimestre – soit près de quatre points de moins que le niveau qui prévalait pour les trois premiers mois de l’année. Cette diminution implique que la croissance des revenus a dépassé celle du crédit. Les dernières hausses de taux d’intérêt de juin et juillet devraient continuer à ralentir le rythme des emprunts en seconde moitié d’année, alors que les ménages se montrent plus prudents.

Le taux d'épargne des ménages a d’ailleurs augmenté au deuxième trimestre, le revenu disponible des ménages ayant progressé plus de deux fois plus vite que les dépenses de consommation des ménages.

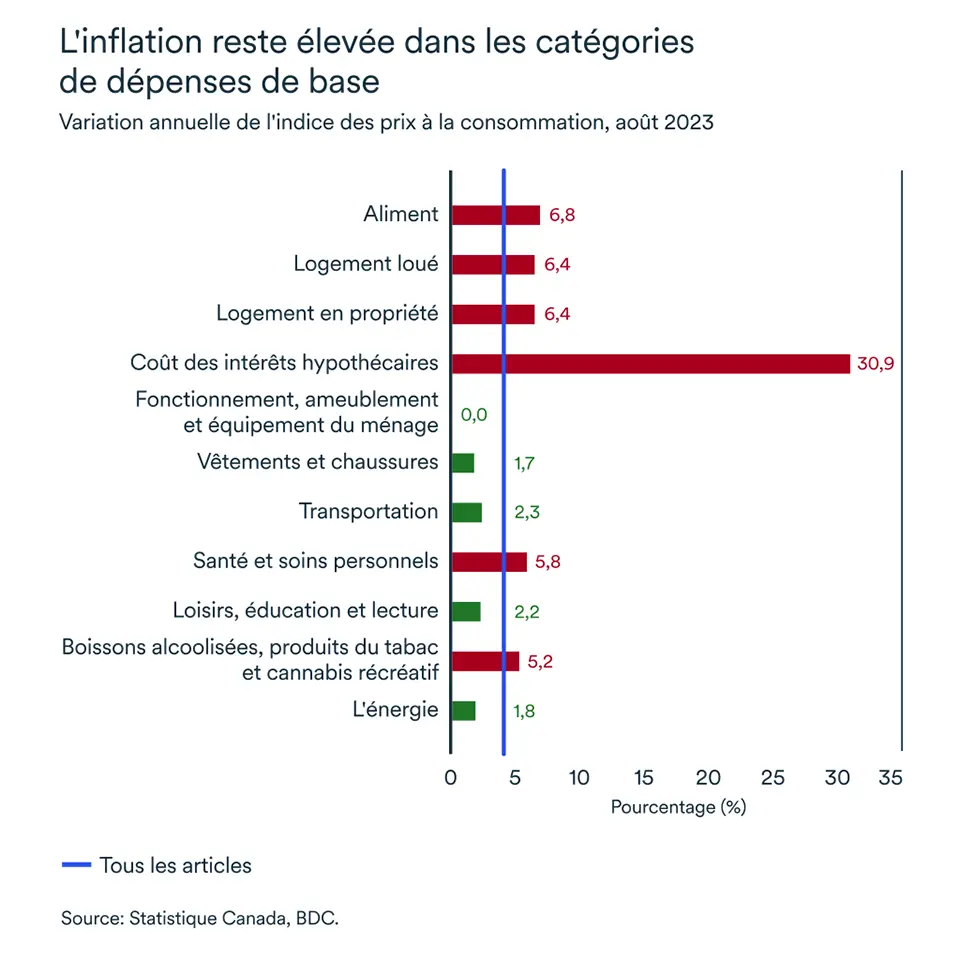

L’inflation toujours au-dessus de la cible

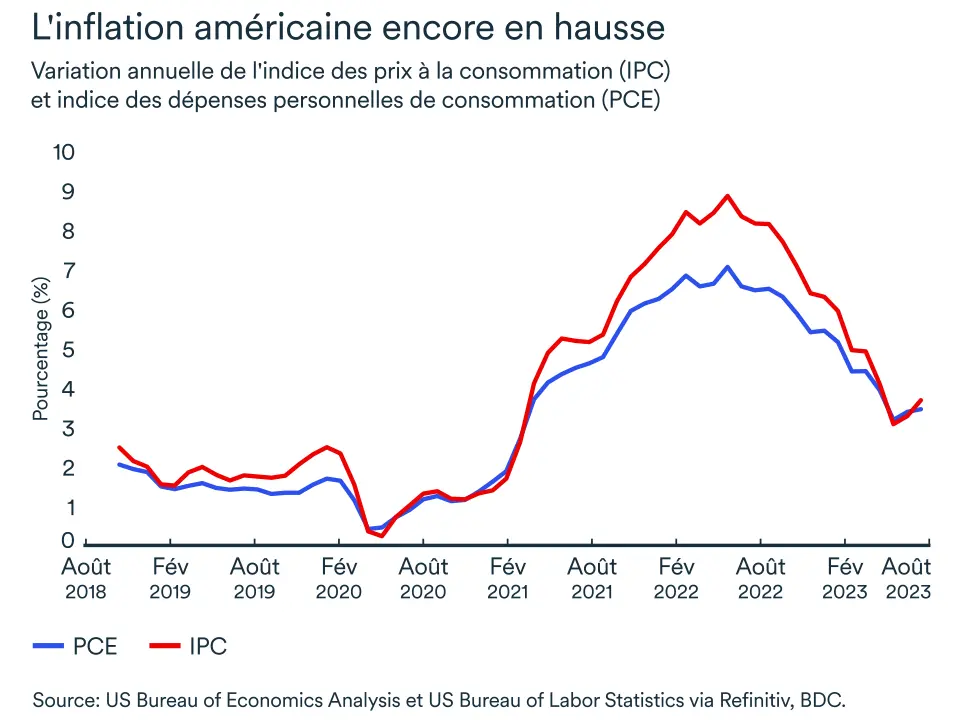

La situation n’est certes pas idéale car l’inflation, en juillet et août, a remonté au-dessus de la limite supérieure de la fourchette cible de 3 %, après avoir atteint 2,8 % en juin.

Vraisemblablement, plusieurs défis persistent encore. Les prix des produits alimentaires demeurent obstinément élevés à 6,8 %, même si l'on peut se réjouir de la baisse importante enregistrée en août.

Les coûts d’intérêts hypothécaires, qui ont augmenté au rythme de 31 % au cours des douze derniers mois, ont aussi un impact. Or, en les excluant de la variation du mois d’août, l’inflation aurait été de 3,2 % plutôt que 4 %. Notons également que l’inflation des biens durables et semi-durables se maintient toujours dans la fourchette cible de 1 à 3 % – signe que la politique monétaire restrictive a eu l’effet escompté.

Les augmentations enregistrées en août dans les mesures d’inflation fondamentales préférées par la Banque du Canada mettent toutefois un bémol sur ces données. Ces nouvelles hausses attisent le risque de nouvelles augmentations de taux d’intérêt au pays, mais le ralentissement de l’économie nous laisse croire pour l’instant que la Banque du Canada restera sur la ligne de touche lors de la rencontre du 25 octobre.

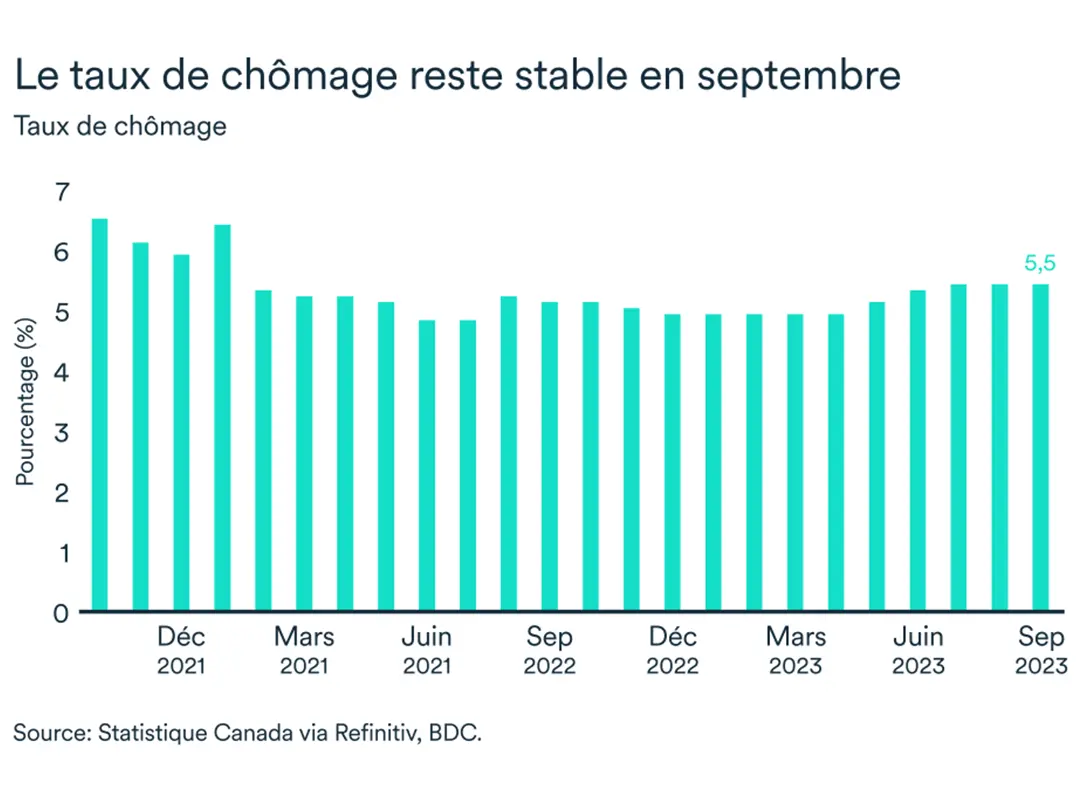

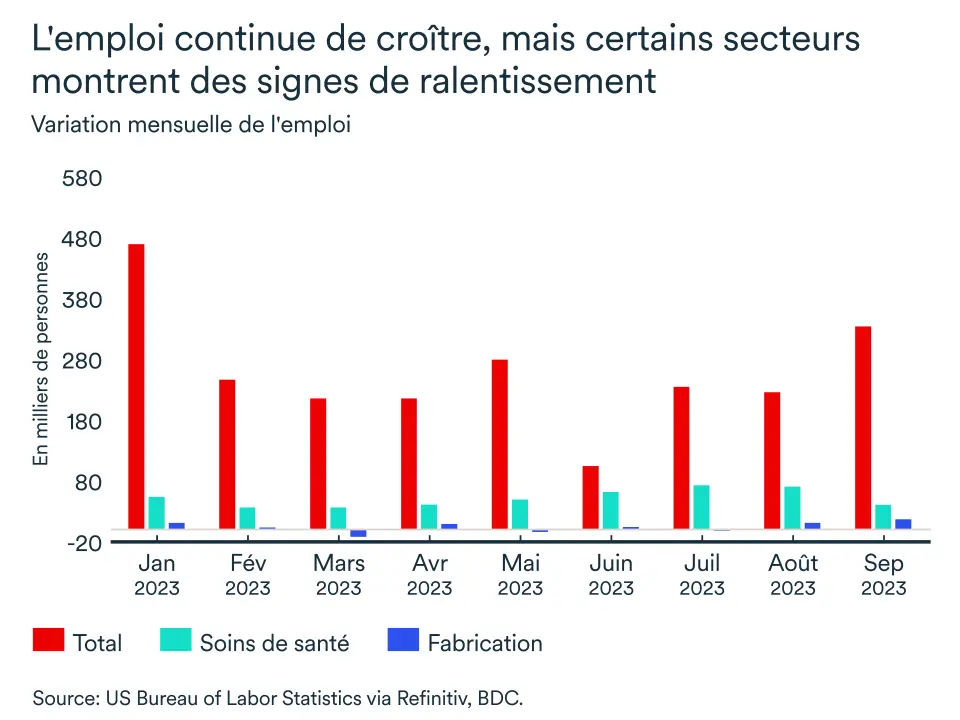

L’emploi en hausse et le taux de chômage stable

Le taux de chômage s’est maintenu à 5,5 % en septembre, alors que l’emploi total a connu un bond important (+64 000 emplois gagnés par rapport à août). Les gains au chapitre de l’emploi se sont concentrés dans le secteur de l’éducation (+66 000). Statistique Canada a d’ailleurs souligné que les chiffres de l'emploi dans ce secteur peuvent être volatils au tournant de la nouvelle année scolaire.

Depuis le début de 2023, dans l’ensemble, la création d’emplois s’élève à 388 000 et le taux de chômage a augmenté d'un demi-pourcent. La demande d'embauche devrait s’affaiblir davantage par rapport à l'offre de main-d'œuvre toujours croissante mais quelques facteurs tempèrent le ralentissement attendu du marché du travail.

En juillet, le nombre de postes vacants a encore diminué, mais demeure au-dessus de la tendance prépandémique. La vague de départs à la retraite s'est poursuivie en septembre, tandis que les étudiants retournaient sur les bancs d’école.

L’impact pour votre entreprise

- Les consommateurs continueront à ralentir leurs achats d'articles coûteux ou à se tourner vers des produits de substitution. Cherchez comment vous pouvez améliorer la valeur de votre offre afin de maintenir un niveau de ventes adéquat et assurez-vous d’avoir une bonne gestion de vos inventaires.

- Les taux d'intérêt devraient rester à leurs niveaux actuels encore un bon moment. C’est un bon temps pour réviser vos perspectives de croissance et vos plans de développement à moyen terme.

- Le ralentissement économique attendu s’est finalement amorcé, mais il n’est pas trop tard pour adopter de bonnes pratiques et ajuster les finances de votre entreprise en conséquence.

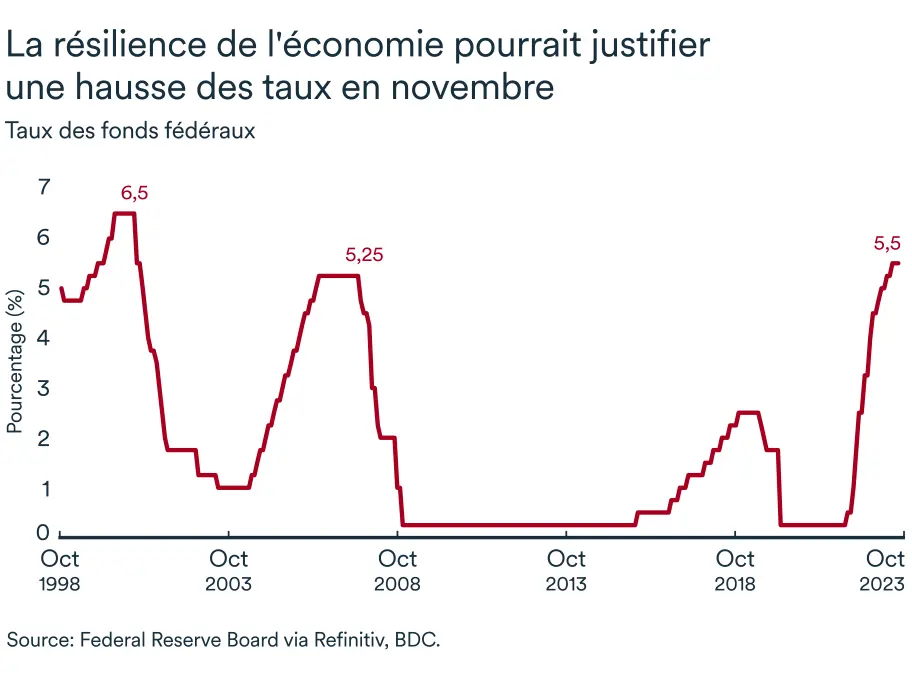

L’économie américaine poursuit son atterrissage en douceur

L'économie américaine continue de bien se porter, ce qui pourrait mener la Réserve fédérale à relever le taux des fonds fédéraux de 25 points de base le 1er novembre, le portant à 5,75 %.

Lors de sa réunion de septembre, la Réserve fédérale a maintenu la fourchette cible du taux des fonds fédéraux entre 5,25 %-5,5 %, son niveau le plus élevé en 22 ans, après une hausse de 25 points de base en juillet. La majorité des participants au Federal Open Market Committee estime d’ailleurs qu’une hausse supplémentaire est de mise d’ici la fin de l’année 2023.

L’économie américaine croît en effet à un bon rythme, ayant augmenté de 2,1 % au second trimestre de 2023 et ce, même s’il s’agit d’un ralentissement par rapport à la croissance du premier trimestre. L’augmentation du PIB aura été soutenue par les investissements des entreprises, ainsi que par les dépenses de consommation et gouvernementales.

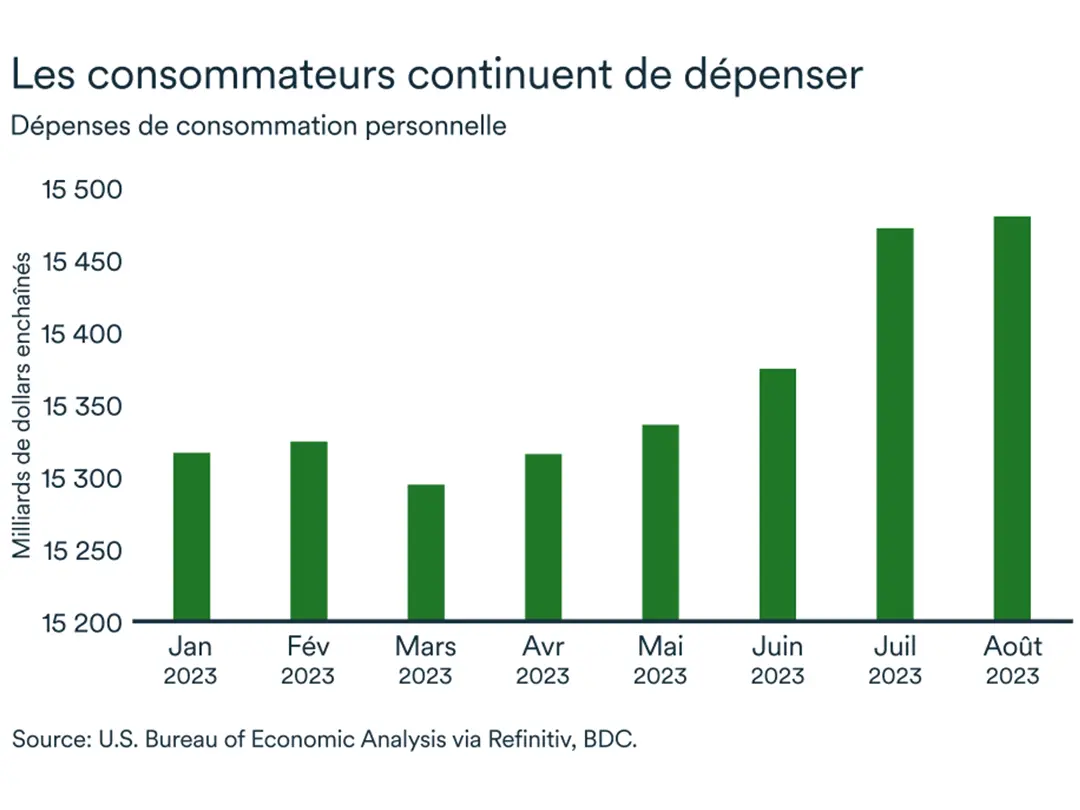

Les Américains continuent à dépenser

Les ménages américains continuent d’acheter malgré les taux d’intérêt élevés. Les dépenses de consommation personnelle ont augmenté de 0,1 % en terme réel (c’est-à-dire en tenant compte de la montée des prix) entre juillet et août, malgré la baisse du revenu disponible cet été.

L’épargne américaine a ralenti systématiquement depuis mai et la tendance s’est poursuivie en août. L'épargne en pourcentage du revenu disponible a atteint un son plus faible niveau de l’année, à 3,9 %.

Le marché du travail est-il encore aussi fort?

Difficile de voir un ralentissement du marché de l’emploi aux États-Unis avec des taux de chômage historiquement bas dans la majeure partie du pays, et une création nette d'emplois encore très forte à près de 266 000 par mois en moyenne au troisième trimestre seulement. Autre signe de solidité du marché du travail américain: on compte actuellement près de 1,5 emploi disponible pour chaque chômeur.

Toutefois, la création d’emploi s’est récemment concentrée fortement dans le secteur de la santé – un secteur qu’on dit immunisé aux cycles économiques. La création d'emplois dans l'industrie manufacturière a pour sa part connu une forte baisse, passant d’une moyenne mensuelle de 32 500 l'année dernière à seulement 4 100 cette année.

La croissance de l'emploi dans le secteur des services a également ralenti, mais pas de manière aussi spectaculaire. Il semble bel et bien se tramer un ralentissement dans les secteurs plus sensibles aux cycles économiques.

La décélération de l’inflation se fait de plus en plus timide

L’inflation mesurée par l’indice des prix des dépenses de consommation des particuliers (PCE) était à 3,5 % en août, et à 3,9 % en excluant l’alimentation et l’énergie. Dans le premier cas, il s'agit d'une hausse négligeable alors que dans le second, un ralentissement par rapport au mois précédent.

La Réserve fédérale accorde généralement plus d’importance à l’inflation mesurée par l’indice des dépenses PCE, plutôt qu’à l’indice des prix à la consommation (IPC) qui a aussi repris de la vitesse à 3,7 %, comparativement à 3,3 % en juillet.

L’impact pour votre entreprise

- La hausse des taux d'intérêt aux États-Unis aura un impact sur le Canada. Quiconque emprunte en dollars américains verra ses coûts d'intérêt augmenter, y compris les banques qui empruntent sur le marché de gros. Les banques répercuteront probablement ces coûts plus élevés sur les entreprises et les consommateurs canadiens qui empruntent en dollars canadiens.

- Le huard devrait se déprécier par rapport au billet vert, car l'écart de taux d'intérêt entre les deux pays continuera à se creuser d’autant plus que les perspectives récentes témoignent d’une plus forte résilience de l’économie américaine aux hausses de taux d’intérêt. Les Canadiens qui exportent vers les États-Unis seront plus compétitifs, mais les entreprises canadiennes devront faire face à des coûts plus élevés pour importer des biens et des services en provenance des États-Unis ou négocier sur les marchés internationaux.

- Les conditions financières mondiales se resserrent progressivement à mesure que le dollar américain s'apprécie. Si vous avez des fournisseurs ou des acheteurs dans d'autres pays qui ont des dettes en dollars américains, ils risquent d'être mis à l'épreuve.

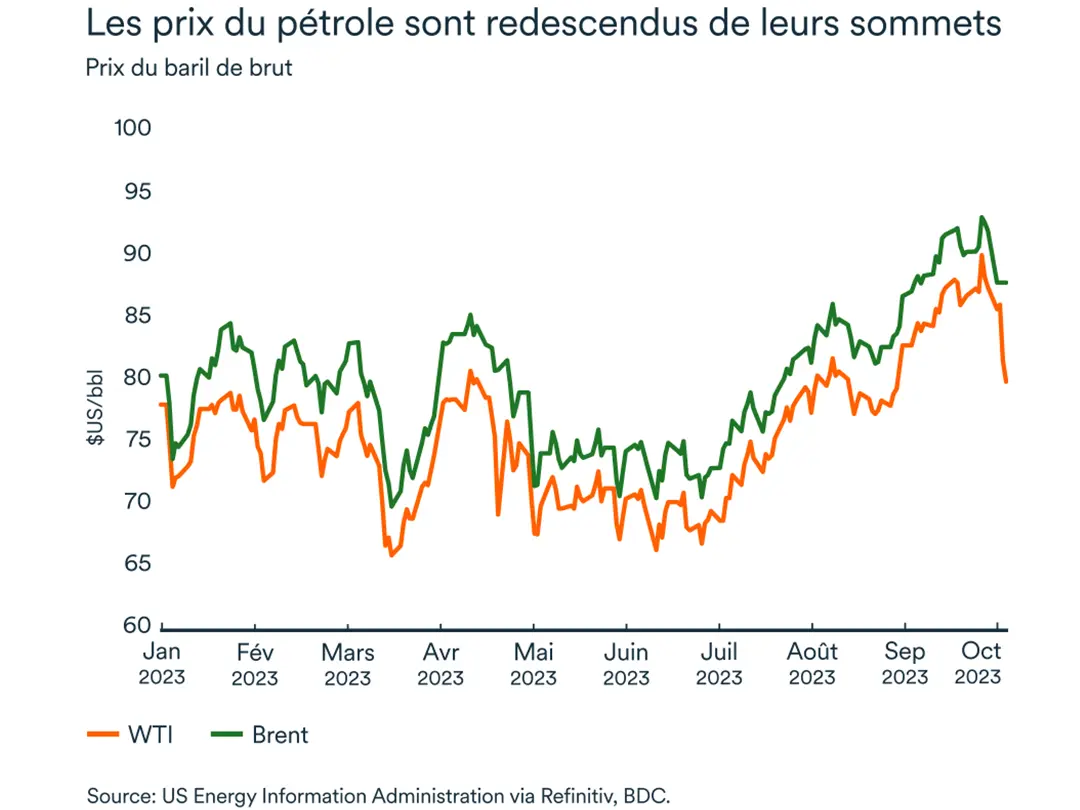

Marché pétrolier: incertitude et volatilité

Au moment d’écrire ces lignes, le WTI s'échangeait à 85 $US tandis que le Brent était en légère hausse à 88 $US. Et ce, après que les principaux indices de référence du baril de brut aient atteint 93$US et 95$US respectivement depuis la dernière publication de la lettre économique.

Des forces contraires font actuellement osciller les prix d’un côté et de l’autre sur le marché pétrolier. Les réductions d’offre qui se poursuivront à l’automne, les inquiétudes d’un ralentissement économique mondial et les baisses d’inventaires sont autant d’incertitudes qui alimenteront la volatilité sur le marché du brut cet automne. Plus récemment, les attaques contre Israël ont été la principale source de fluctuation des prix.

Les anticipations de l’OPEP+ ont poussé les prix en hausse

Au début d’octobre, l’Organisation des pays exportateurs de pétrole et ses alliés (OPEP+) a confirmé qu’il s’en tiendrait aux politiques de plafonnement de la production qui prévalaient cet été. Ainsi, l’Arabie Saoudite et la Russie ont également déclaré qu’elles maintiendraient leurs réductions volontaires en novembre. Cette décision de l’OPEP+ repose en grande partie sur leurs prévisions économiques mondiales léthargiques.

La résilience de nombreuses économies dans le monde ces trois derniers mois, jumelée aux contraintes d’offre imposées par l’OPEP+, aura donc poussé le baril en hausse de 17 % depuis le début de l’année. Et ce, alors que le ralentissement s’installe de plus en plus aux quatre coins du monde (au Canada certes, mais plus important encore pour le pétrole, en Chine). Au moment de l’annonce de réduction de la part des membres de l’OPEP, les vents contraires n’étaient pas aussi prononcés.

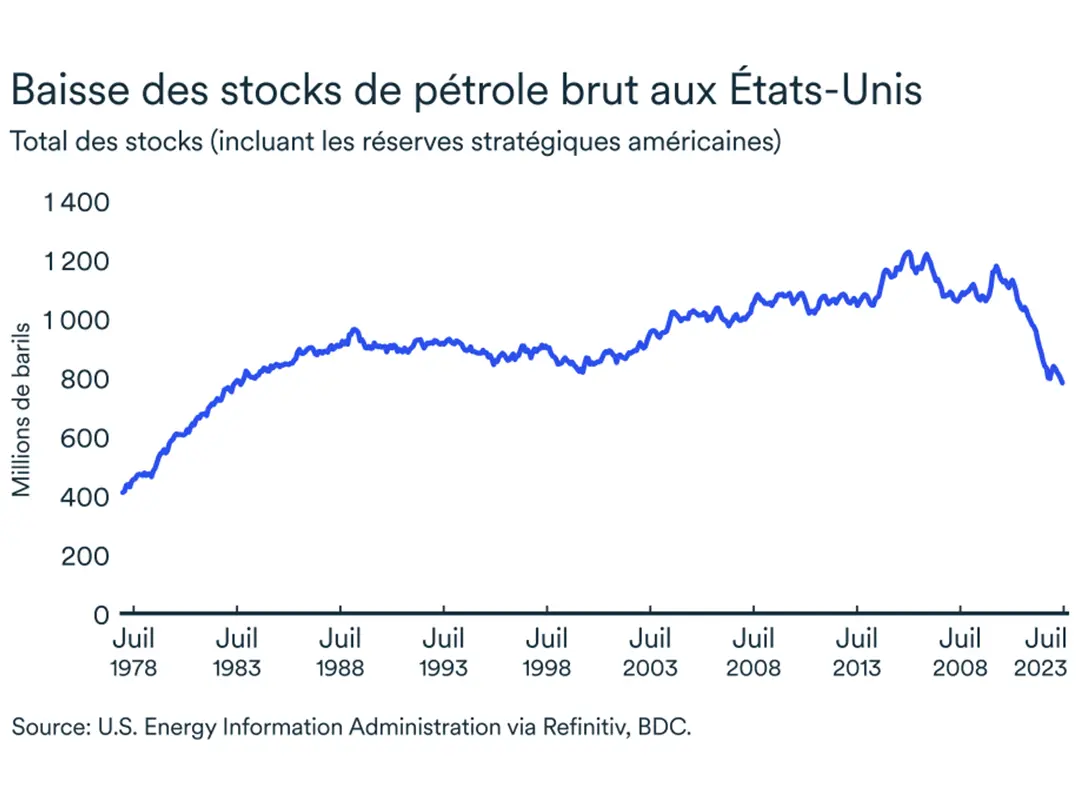

Les inventaires américains en baisse

Les inventaires américains de pétrole brut ont récemment chuté à leur plus bas niveau de l'année. La baisse s’explique par la forte demande extérieure qui aura soutenu les exportations. À l’inverse, les stocks d'essence ont augmenté beaucoup plus qu’attendu par les marchés en raison d'une faible demande intérieure, alors que l’économie américaine ralentit.

Les stocks de brut ont baissé de 2,2 millions de barils au cours de la semaine du 29 septembre pour atteindre 414,1 millions de barils, leur plus bas niveau depuis décembre 2022. Il s’agit d’un recul cinq fois plus important que prévu par les analystes.

Nonobstant la force des exportations de brut, les prix du pétrole ont chuté après la publication des données américaines. Les marchés s’inquiètent particulièrement de la faible demande d’essence chez nos voisins du sud.

En bref…

La récente révision baissière des prix du baril pourrait encore faire volte-face au quatrième trimestre. Si les craintes de récession ne se matérialisent pas dans les prochains mois, et que la demande de pétrole demeure soutenue, les prix des principaux indices de référence pourraient remonter rapidement et se rapprocher encore davantage du fameux cap des 100$US le baril. Pour l’instant toutefois, on peut se réjouir de la correction des prix du baril qui découle des anticipations plus pessimismes des perspectives économiques.

La Banque du Canada devrait restée sur la ligne de touche

La Banque du Canada devrait maintenir le statu quo lors de sa réunion d’octobre après avoir fait de même en septembre. Le taux directeur resterait donc à 5,0 % à la suite de la rencontre du conseil des gouverneurs du 25 octobre. Même si les signes d'amélioration de l'inflation ont fait volte-face dernièrement et que le marché de l’emploi ne perd pas autant de vigueur qu’anticipé, l’économie montre bel et bien des signes de ralentissement. Au moment d’écrire, certaines données clés qui guideront la décision future de la Banque du Canada demeure inconnues, soit le rapport sur l’inflation de septembre ainsi que les résultats du sondage les perspectives des entreprises et des consommateurs. Si l’inflation de septembre monte au-delà de 4% et que les anticipations d’inflation demeurent trop élevées, la banque centrale pourrait être forcée de relever le taux directeur une fois de plus.

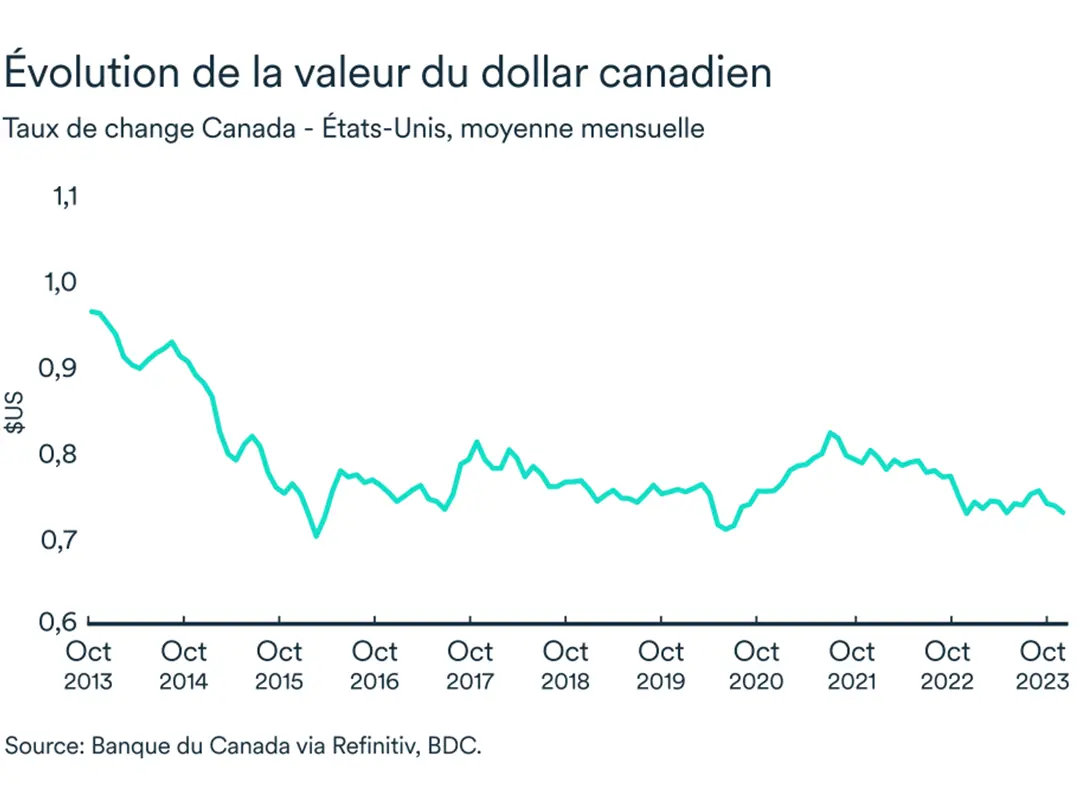

Le huard toujours plus bas

Le dollar canadien s'est déprécié encore davantage à l’amorce de l’automne, s'établissant en moyenne légèrement sous 0,74 $US en septembre et très près de 0,72 $US depuis le début d’octobre. Cette dégringolade de la monnaie canadienne par rapport au billet vert américain s'explique en partie par le différentiel de taux d'intérêt entre les deux pays. Les perspectives canadiennes se sont assombries récemment lorsque le PIB a affiché une croissance négative au cours du deuxième trimestre, contrairement à celui des États-Unis qui continue de croître à son potentiel. Le dollar canadien devrait rester faible et osciller entre 0,73$US et 0,72$US au cours des prochaines semaines.

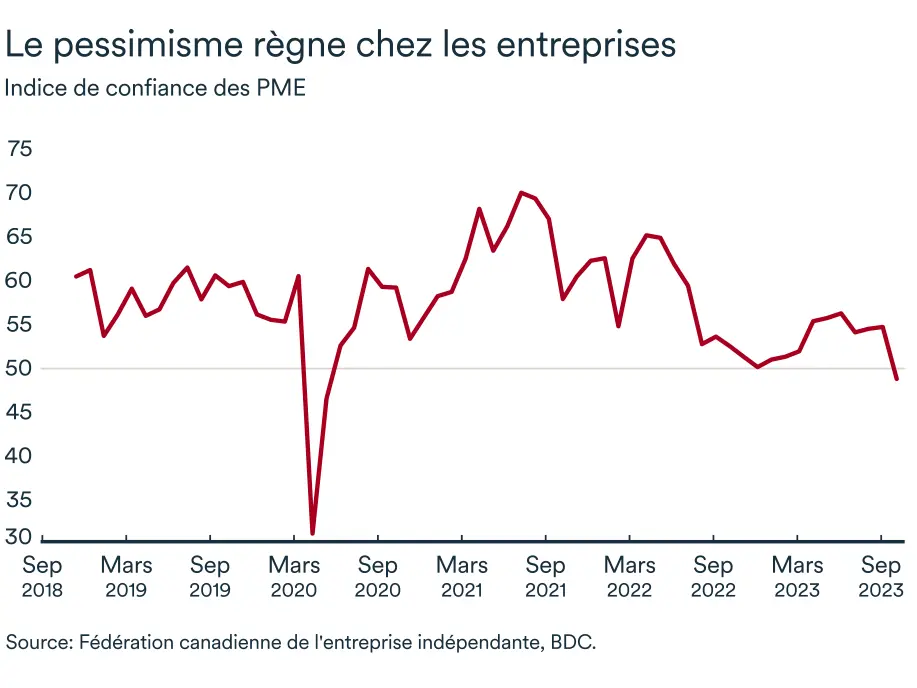

La pessimisme s’empare des dirigeants d’entreprise

L'indice de confiance des entreprises de la FCEI pour l'année à venir est passé sous la barre critique de 50 en septembre en atteignant un niveau près du creux qui prévalait en avril 2020, soit au cœur de la pandémie de COVID-19. L’indice est tombé de 54,6 à 48,7 entre août et septembre. Les entreprises seraient donc de plus en plus craintives face à l’avenir et la majorité anticipe une détérioration de leurs activités dans les prochains mois.