États financiers

Les états financiers sont un outil essentiel à la bonne gestion de votre entreprise. Ils vous fournissent un portrait des finances de votre entreprise et des renseignements vitaux sur sa performance. Ils constituent également le fondement d’une bonne planification de votre parcours futur.

Les banques, les investisseuses et investisseurs ainsi que d’autres intervenantes et intervenants utilisent également les états financiers pour évaluer la santé et la liquidité de votre entreprise et prendre des décisions à son égard.

«Les états financiers démontrent la viabilité de votre entreprise et vous permettent de prendre des décisions financières éclairées pour assurer son succès», explique Gran Godfrey, directeur principal à BDC.

Les états financiers permettent d’amorcer la discussion et vous montrent si vous êtes sur la bonne voie; ainsi vous saurez rapidement si vous devez agir, dans quelle direction aller et comment vous y prendre.

Grant Godfrey

Directeur principal, BDC

Que sont les états financiers?

Les états financiers sont un ensemble de documents démontrant la situation financière de votre entreprise à un moment précis. Ils comprennent des données clés sur l’actif et le passif de votre entreprise, ainsi que sur ses revenus et ses dépenses.

Il existe quatre principaux états financiers:

- le bilan

- l’état des résultats

- l’état des flux de trésorerie

- l’état des bénéfices non répartis

Les états financiers peuvent être préparés pour des périodes différentes. Les états financiers annuels couvrent le dernier exercice de l’entreprise. Les entreprises peuvent également préparer des états financiers intermédiaires mensuels, trimestriels ou semestriels.

Les états intermédiaires comprennent parfois moins d’éléments que les états financiers de fin d’exercice. Par exemple, ils pourraient ne pas présenter l’état de l’évolution de la situation financière ou l’état des bénéfices non répartis.

En règle générale, les états financiers fournissent des renseignements sur la dernière période et la période antérieure afin de faciliter les comparaisons. Par exemple, l’état financier pour la période allant du 1er janvier au 31 décembre 2021 comprendrait les états financiers de l’exercice en question et de l’exercice précédent, soit celui du 1er janvier au 31 décembre 2020.

La présentation des états financiers peut se faire selon des règles comptables différentes, dépendamment du type de votre entreprise.

Par exemple, une société cotée doit présenter des états financiers selon les normes internationales d’information financière (IFRS). Une entreprise à capital fermé pourra quant à elle choisir de préparer ses états financiers selon les Normes comptables pour les entreprises à capital fermé (NCECF).

Quels sont les éléments des états financiers?

1. Bilan

Le bilan indique ce que possède l’entreprise et combien elle doit à la fin de la période. Il s’appuie sur l’équation suivante:

Actifs = passifs + capitaux propres

Voici un exemple de bilan.

2. État des résultats

L’état des résultats présente la rentabilité de votre entreprise. Il indique ce que votre entreprise a gagné et ce qu’elle a dépensé. L’état des résultats est parfois aussi appelé compte de profits et pertes ou compte de résultats.

Il indique ce qui suit:

- les revenus tirés de la vente de produits ou de la prestation de services

- les dépenses engagées pour générer ces revenus et gérer votre entreprise

- le bénéfice (ou «profit») net restant après déduction des dépenses

- les gains et les pertes relatifs aux activités périphériques de l’entreprise, hors activités courantes

Voici un exemple d’état des résultats.

Les entreprises qui utilisent les IFRS doivent présenter un état du résultat global en plus de l’état des résultats.

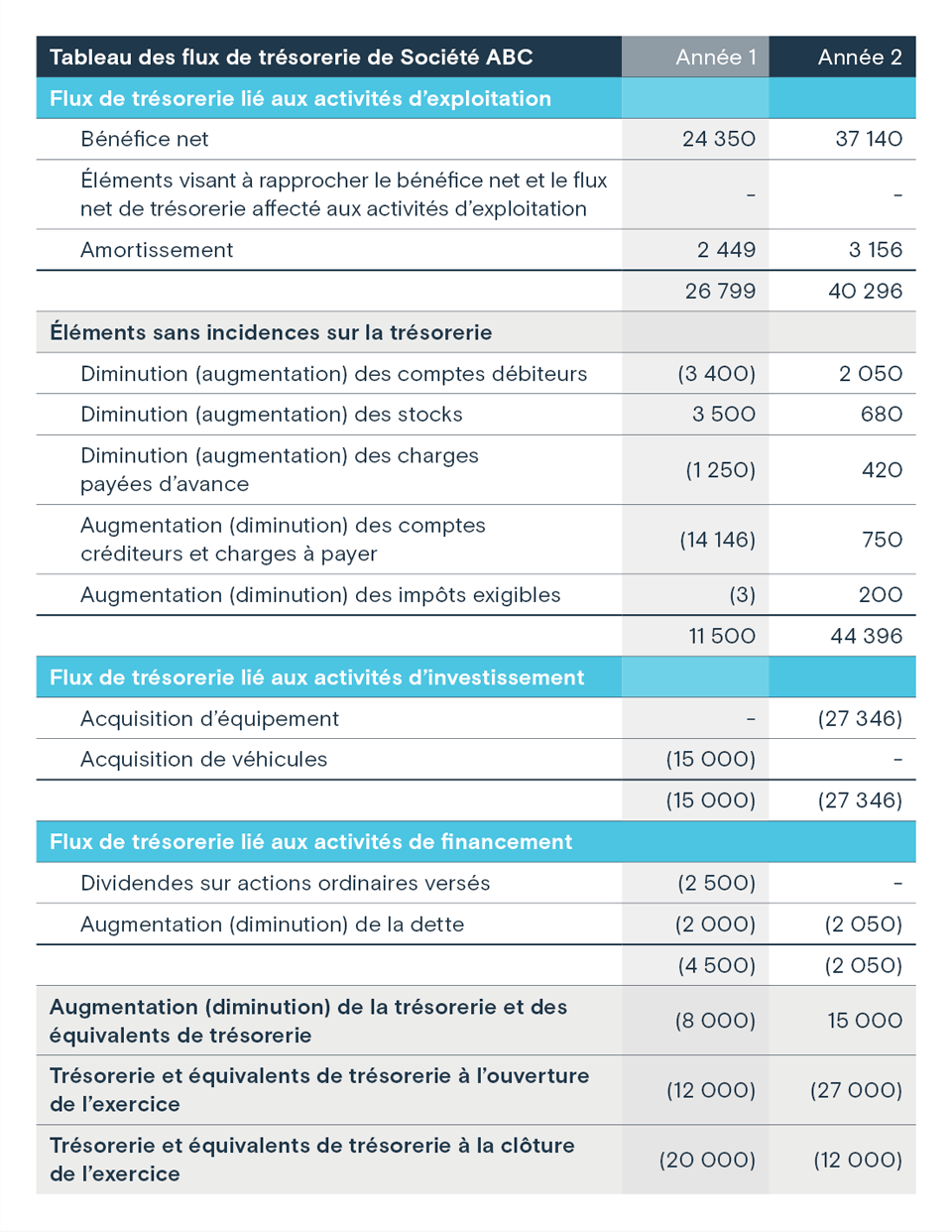

3. État des flux de trésorerie

L’état des flux de trésorerie, parfois appelé état de l’évolution de la situation financière, indique comment votre trésorerie,incluant les équivalents de trésorerie, a évolué au sein de votre entreprise au cours de l’exercice. Les équivalents de trésorerie sont constitués des placements à court terme très liquides et facilement convertibles en trésorerie. Ils sont généralement détenus pour une période inférieure à trois mois.

Voici un exemple d’état des flux de trésorerie.

4. État des bénéfices non répartis

L’état des bénéfices non répartis indique les bénéfices cumulatifs de l’entreprise après le paiement des dividendes ou les distributions aux actionnaires. Il montre également les variations du compte des bénéfices non répartis entre les périodes d’ouverture et de clôture de chaque bilan. Il peut aussi présenter des ajustements provenant d’opération entre entités apparentées.

Dans les IFRS, on demande plutôt de présenter un état des variations des capitaux propres.

Voici un exemple d’état des bénéfices non répartis:

5. Notes afférentes aux états financiers

Les notes afférentes aux états financiers présentent les règles et hypothèses formulées lors de la préparation des états financiers et aident à l’interprétation et à l’analyse de l’information. Elles présentent généralement les éléments suivants:

- Les méthodes comptables et les estimations utilisées pour la préparation des états financiers

- Les renseignements supplémentaires au sujet de certains postes, par exemple:

- la composition des comptes créditeurs et débiteurs

- la composition des revenus par type

- la période d’amortissement des actifs détenus à long terme

- D’autres renseignements importants, y compris:

- les risques importants qui découlent de l’utilisation d’instruments financiers, comme le risque de change ou le risque de concentration de crédit

- les manquements aux clauses restrictives relatives à la dette, le cas échéant

- les passifs éventuels

- les informations relatives à une entreprise acquise ou à un investissement stratégique

- Si les états financiers ont été préparés selon la comptabilité d’exercice ou la comptabilité de trésorerie

- Les normes comptables adoptées par l’entreprise (p. ex., les IFRS ou les NCECF)

Nous prenons notre temps lorsque nous passons en revue les états financiers. Nous les examinons du début jusqu’à la fin. Nous examinons chaque page et chaque poste.

Grant Godfrey

directeur principal, BDC

Quels sont les types d’états financiers?

Il existe deux types d’états financiers:

1. Les états financiers préparés à l’interne

Les états financiers préparés à l’interne sont préparés par l’entreprise sans la participation d’une ou d’un comptable externe. Ils peuvent toutefois être préparés par une personne externe à l’entreprise suite à une mission de tenue de livres. Dans ces situations cependant, il n’y aura aucun rapport émis. Les états financiers intermédiaires sont plus souvent préparés à l’interne.

Une entreprise peut fournir un état financier qui n’a pas été préparé par une ou un CPA pour les impôts ou pour le rapport annuel avec Corporations Canada.

2. Les rapports sur les états financiers

Les sociétés par actions, les organismes à but non lucratif et les organismes publics sont légalement tenus de présenter des états financiers vérifiés par une ou un comptable. On parle alors d’un rapport sur les états financiers. Les comptables professionnels agréés (CPA) externes à l’entité sont les seules personnes autorisées à produire des rapports sur les états financiers.

Il existe trois types de rapports préparés par des CPA. Ils sont différents sur le plan de la complexité, du niveau d’assurance qu’ils procurent et de leurs coûts.

Rapport de mission de compilation

Le rapport de mission de compilation est le type de mission le plus simple préparé par les CPA. Il s’appuie habituellement entièrement sur les renseignements fournis par l’entreprise, et les comptables n’effectuent pas de vérification ou de validation des chiffres.

Toutefois, les CPA peuvent effectuer certaines tâches limitées dans le but d’aider, comme les suivantes:

- un certain contrôle des chiffres

- la ventilation des dépenses

- la vérification du calcul de la déduction pour amortissement

- la vérification du montant d’impôt sur le revenu payé

- la préparation des notes rudimentaires aux états financiers

Il est important de vérifier les services fournis auprès de votre comptable.

La mission de compilation peut convenir aux petites entreprises ou aux entreprises moins complexes qui préparent des états financiers de fin d’exercice. Elle peut aussi servir à offrir de la visibilité sur la santé financière de l’entreprise avant de prendre des décisions importantes. Finalement, elle peut être présentée aux institutions financières afin d’obtenir un prêt ou un autre type de financement.

La mission de compilation était autrefois appelée l’avis au lecteur.

Mission d’examen

La mission d’examen est l’échelon suivant de la sophistication. Au contraire de la mission de compilation, la mission d’examen fournit une assurance limitée sur la validité des informations financières de l’entité.

Ce type de mission sur l’état financier nécessite plus de travail de la part des CPA que la mission de compilation, il est donc aussi plus dispendieux.

Les procédures que les comptables effectueront comprendront des demandes d’information, des procédures analytiques et d’autres procédures sélectionnées selon le type d’entreprise et des compétences de l’entreprise cliente. Cela pourrait comprendre l’analyse des éléments suivants :

- les pratiques comptables de l’entreprise

- le processus de comptabilisation de l’information financière

- les contrôles internes

- la discussion des risques de fraude

Une mission d’examen peut convenir aux moyennes entreprises et aux entreprises plus complexes. Ce type d’état peut également être exigé par les institutions financières avant de prêter ou d’investir ou une personne intéressée à acheter l’entreprise.

États financiers audités

Les états financiers audités fournissent la plus haute forme d’assurance de la validité des renseignements. Ils étaient autrefois appelés les états financiers vérifiés. Dans le cadre de ces missions, les CPA peuvent :

- demander et consulter des documents justificatifs

- analyser les contrôles internes

- vérifier l’exactitude des chiffres

- effectuer des vérifications ponctuelles sur place

- effectuer une vérification physique des stocks

- évaluer la recouvrabilité des comptes débiteurs

Bien que les états financiers audités apportent le plus haut niveau d’assurance, les CPA ne vérifient pas toutes les opérations et procèdent par échantillonnage. On ne peut pas prétendre que les états financiers sont «exacts» ou «corrects». Le travail permet plutôt de conclure qu’il n’existe pas d’inexactitude significative.

Les états audités peuvent convenir aux grandes entreprises et à celles qui envisagent d’obtenir un prêt ou un investissement important.

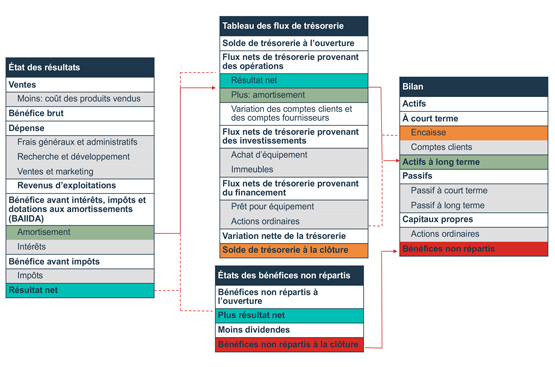

Comment les différents états financiers sont-ils liés?

Les quatre états financiers sont liés. Par exemple, le bénéfice net est comptabilisé au bas de l’état des résultats (voir ci-dessous). On le retrouve également dans l’état des flux de trésorerie et dans l’état des bénéfices non répartis. Une fois les dividendes soustraits, on obtient les bénéfices non répartis, qui sont inscrits au bilan.

Pourquoi les états financiers sont-ils importants et comment puis-je les utiliser pour développer mon entreprise?

Les états financiers sont importants pour de nombreuses raisons et constituent un outil essentiel pour développer votre entreprise.

- Ils sont essentiels à la gestion de votre entreprise et à la planification de son avenir. Les états financiers servent à la planification stratégique, à l’établissement du budget et aux prévisions. Vous pouvez surveiller les états financiers intermédiaires et annuels pour évaluer la performance de votre entreprise, repérer les tendances importantes et comparer votre situation financière véritable aux objectifs, aux budgets et aux prévisions.

«Les états financiers permettent d’amorcer la discussion et vous montrent si vous êtes sur la bonne voie, explique Grant Godfrey. Ainsi vous saurez rapidement si vous devez agir, dans quelle direction aller et comment vous y prendre. Si les revenus sont en hausse, mais que la marge bénéficiaire est en baisse, vous devrez peut-être augmenter la marge bénéficiaire brute. Si les dépenses sont plus élevées que ce que vous aviez prévu au budget, vous devrez peut-être réduire certaines de vos dépenses.» - Les états financiers sont utilisés par les institutions prêteuses, les investisseuses et investisseurs et d’autres partenaires pour comprendre l’entreprise et sa santé.

«Nous prenons notre temps lorsque nous passons en revue les états financiers, ajoute Grant Godfrey. Si nous trouvons un élément inquiétant, nous ne passons pas à côté. Nous examinons les états financiers du début jusqu’à la fin. Nous examinons chaque page et chaque poste.» - Les états financiers servent également à préparer les déclarations de revenus annuelles, c’est-à-dire vos déclarations fiscales. Il existe toutefois des différences marquées entre les règles fiscales et les règles comptables, d’où la notion d’impôts futurs qu’on retrouve dans certains états financiers.

Qui peut exiger des états financiers et des rapports sur ceux-ci?

L’obligation de fournir des documents financiers dans des situations particulières dépend de qui les utilise et de leurs besoins. Les états financiers et les rapports sur ceux-ci peuvent être exigés par:

- les partenaires financiers

- les anges financiers et les investisseuses et investisseurs privés

- les sociétés de cautionnement et les compagnies d’assurance

- les organismes de réglementation et les autorités fiscales

- les agences de notation

- les fournisseurs et fournisseuses

- les syndicats

- les analystes en placements

Les exigences en matière d’information financière peuvent obliger une entreprise à divulguer à la fois les états financiers de fin d’exercice et des documents intermédiaires (mensuels, trimestriels ou semestriels), comme un bilan intermédiaire et un état des résultats intermédiaires, les comptes débiteurs et créditeurs classés chronologiquement et un rapport sur les marges.

Quel est l’état financier le plus important?

Tous les états financiers ont la même importance.

Qui prépare les états financiers annuels?

Les états financiers de fin d’exercice sont habituellement préparés par une ou un comptable, mais les petites entreprises les préparent souvent en interne, par exemple avec l’aide d’une ou un commis comptable. Les états financiers intermédiaires sont généralement préparés en interne.

Prochaine étape

Obtenez un portrait d’ensemble de la santé financière de votre entreprise en téléchargeant notre guide gratuit: Comprendre vos états financiers.

Vous pouvez également utiliser notre modèle d'états financiers gratuit pour vous aider à démarrer.

Ressources utiles

Calculateurs de ratios

Les ratios financiers sont un bon moyen d'évaluer le rendement de votre entreprise et de repérer les problèmes s'il y en a. Les ratios permettent de mesurer certains facteurs comme la rentabilité, la solvabilité, l'efficacité et l'endettement de votre entreprise.