État des flux de trésorerie

L’état des flux de trésorerie indique la provenance et la destination des fonds d’une entreprise au cours d’une période donnée.

Aussi connu sous d’autres noms – état de l’évolution de la situation financière, état de la provenance et de l’utilisation des fonds –, l’état des flux de trésorerie est l’un des principaux états financiers qu’une entreprise peut produire. En établissant un état des flux de trésorerie, vous pouvez connaître le montant des liquidités dont dispose votre entreprise et évaluer la solidité financière globale de celle-ci.

«Un état des flux de trésorerie aide les propriétaires à déterminer si leur entreprise génère suffisamment de liquidités pour couvrir ses frais d’exploitation et s’acquitter de ses obligations, explique Katrina Peng, directrice de comptes principale à BDC. Les propriétaires qui n’en tiennent pas compte risquent de rencontrer des problèmes financiers.»

Qu’est-ce que l’état des flux de trésorerie?

L’état des flux de trésorerie est un document financier qui rend compte en détail de l’évolution de l’encaisse au cours d’une période donnée. Plus précisément, il indique combien d’argent est déposé dans les comptes de l’entreprise (entrées de fonds) et combien d’argent en sort (sorties de fonds).

«À la fin de la période, votre solde de trésorerie est soit positif, soit négatif», poursuit Katrina Peng.

On prépare normalement l’état des flux de trésorerie une fois par année, mais on peut aussi le faire chaque mois, chaque trimestre ou chaque semestre.

De nombreuses entreprises préparent un état des flux de trésorerie, mais certaines choisissent de ne pas le faire.

Contrairement à l’état des résultats et au bilan, qui sont essentiels pour toute entreprise, l’état des flux de trésorerie peut ne pas être aussi nécessaire pour les très petites entreprises, car il peut être compliqué à préparer.

L’état des flux de trésorerie aide les propriétaires à déterminer si leur entreprise génère suffisamment de liquidités pour couvrir ses frais d’exploitation.

Katrina Peng

Directrice de comptes principale, BDC

Quels sont les trois types d’activités reflétées dans l’état des flux de trésorerie?

L’état des flux de trésorerie a une structure normalisée et présente généralement les entrées et les sorties de fonds pour trois types d’activités: exploitation, investissement et financement.

Voici des exemples d’éléments financiers qui peuvent être comptabilisés pour chaque type d’activités:

1. Activités d’exploitation

- Sommes perçues auprès de la clientèle

- Sommes versées aux fournisseuses et fournisseurs

- Impôt

- Salaires

- Loyer

- Services publics

2. Activités d’investissement

- Achat d’équipement

- Produit de la vente d’équipement

- Coût d’acquisition d’un immeuble

3. Activités de financement

- Obtention d’un prêt à terme

- Remboursement d’un prêt à terme

- Produit des actions émises

Que comprend l’état des flux de trésorerie?

L’état des flux de trésorerie présente toutes les entrées et sorties de fonds liées aux activités d’exploitation, aux activités d’investissement et aux activités de financement.

Il est facile de classer la plupart des éléments dans l’une de ces trois catégories ou de les exclure complètement. Néanmoins, comme vous pouvez le constater à la lecture des questions et réponses ci-dessous, il peut parfois s’avérer difficile de déterminer la catégorie qui convient.

1. Les dividendes sont-ils inclus dans l’état des flux de trésorerie?

Les dividendes versés doivent être inclus dans l’état des flux de trésorerie à titre de sorties de fonds. Toutefois, selon la norme comptable utilisée par l’entreprise qui prépare le document, ils peuvent être inscrits à titre d’activité de financement, ou bien à titre d’activité d’exploitation ou d’activité de financement.

Katrina Peng explique qu’il y a deux grandes normes comptables au Canada. Il y a d’abord les normes comptables pour les entreprises à capital fermé (NCECF), qui sont utilisées par la grande majorité des entreprises clientes de BDC. Quant aux normes internationales d’information financière (normes IFRS), elles sont utilisées par les grandes entreprises qui pourraient vouloir s’établir sur les marchés mondiaux.

Dans les NCECF, les dividendes sont considérés comme étant une activité de financement, alors que dans les normes IFRS, une entreprise peut choisir entre les activités d’exploitation et les activités de financement pour les comptabiliser.

2. Les dépenses prépayées sont-elles incluses dans l’état des flux de trésorerie?

Les dépenses prépayées (charges payées d’avance) doivent figurer dans l’état des flux de trésorerie. Elles seront déduites pour la période au cours de laquelle la dépense a lieu.

«Disons qu’en 2021, vous avez versé 80 000 $ en dépenses prépayées, ce qui signifie que vos sorties de fonds s’élèvent à 80 000 $ en 2021. Cependant, aucune dépense n’est inscrite dans l’état des résultats de 2021, explique Katrina Peng. Si vous engagez ensuite 20 000 $ de ces dépenses en 2022, vous comptabilisez 20 000 $ de dépenses dans l’état des résultats et ajoutez 20 000 $ à votre état des flux de trésorerie de 2022.»

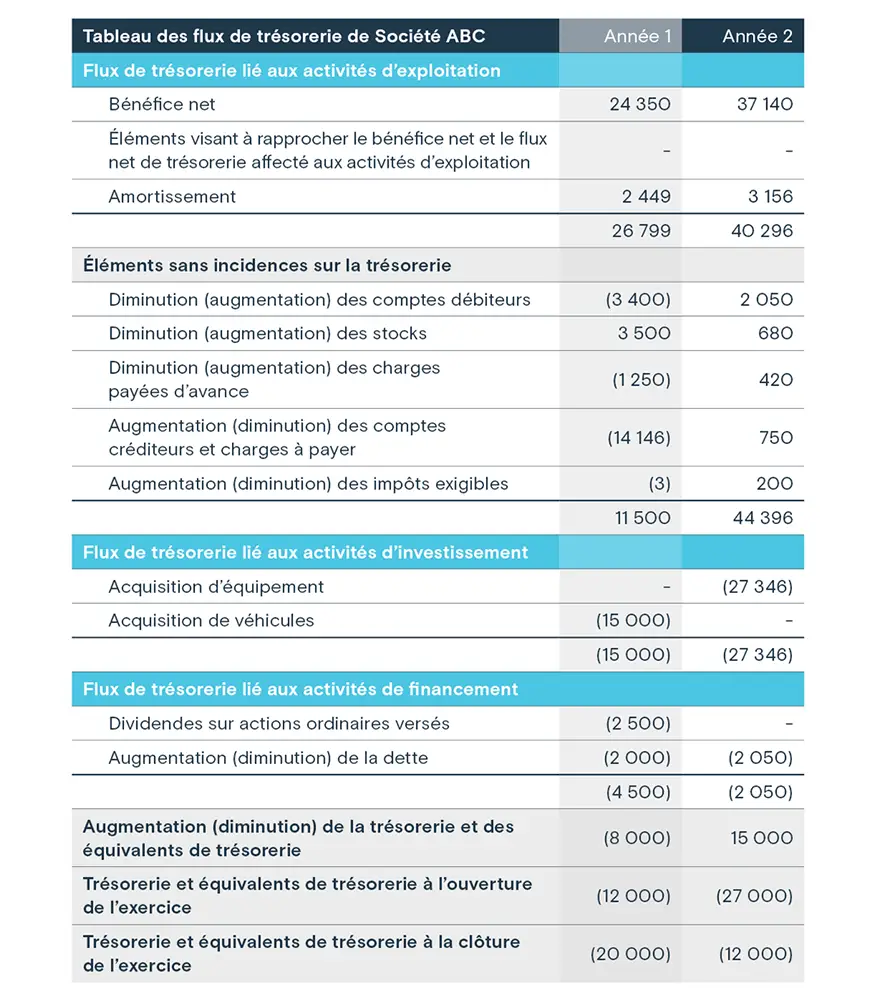

Exemple d’état des flux de trésorerie

L’exemple ci-dessous montre comment l’argent dépensé au cours de l’année 1 a été comptabilisé et a circulé dans la société ABC au cours de la période.

L’état des flux de trésorerie utilise la méthode indirecte. La méthode indirecte permet de comparer les variations d’une année à l’autre dans chaque sous-compte.

Le chiffre entre parenthèses correspond à une diminution de la situation de trésorerie. Ainsi, dans le cas du [(3 400)], ABC a émis une facture et enregistré la vente à titre de revenu, mais n’a pas encore perçu le paiement. Autrement dit, le solde des comptes débiteurs de l’année 1 serait plus élevé que celui de l’année 0.

L’acquisition de véhicules [(15 000 $)] offre un autre exemple, où ABC paie 15 000 $ pour l’achat de véhicules. Cela donne une diminution de la situation de trésorerie.

Ces diminutions impliquent qu’à la fin de l’année 1, l’entreprise a une situation de trésorerie négative de 20 000 $, ce qui signifie que l’entreprise est à découvert.

Pour l’année 2, les comptes débiteurs ont diminué de 2 050 $ par rapport à l’année précédente, car les clientes et les clients ont payé leurs factures. Cela améliorera la situation de trésorerie de l’entreprise. Les impôts à payer ont également augmenté de 200 $. Le report des paiements aux fournisseuses et fournisseurs améliorerait la trésorerie.

La société ABC a également payé 2 050 $ pour le remboursement de la dette; il s’agit d’une sortie de fonds visant à réduire le niveau d’endettement.

L’état des flux de trésorerie présente les mouvements d’argent au sein de votre entreprise au cours d’une période donnée, qui sont liés aux activités d’exploitation, d’investissement et de financement. Cet exemple montre comment les flux de trésorerie peuvent varier en deux ans.

Comment prépare-t-on un état des flux de trésorerie?

Les propriétaires d’entreprise peuvent préparer leur état des flux de trésorerie personnellement ou faire appel à une ou un comptable. Si un cabinet s’occupe déjà de la comptabilité de votre entreprise et que vous souhaitez qu’un état des flux de trésorerie soit préparé, veillez à en faire expressément la demande, car il n’est pas inclus dans toutes les missions:

- Si une ou un propriétaire d’entreprise demande une mission de compilation (mission où une ou un comptable recueille l’information nécessaire à l’établissement des états financiers de l’entreprise), l’état des flux de trésorerie n’en fera pas partie.

- Si une ou un propriétaire d’entreprise demande une mission ou un niveau de déclaration plus poussé, un état des flux de trésorerie sera préparé.

Il y a deux façons de préparer un état des flux de trésorerie, mais les deux méthodes produiront les mêmes chiffres. «Si vous n’avez pas d’argent, vous n’en avez pas, c’est tout», déclare Katrina Peng. La différence réside dans la méthode de préparation.

Voici les deux méthodes:

1. Directe

La méthode directe, la plus simple des deux, est ainsi nommée parce qu’on utilise les entrées et les sorties de fonds réelles pour créer le document plutôt que de s’appuyer sur la section relative aux activités d’exploitation de la comptabilité d’exercice.

Pour une ou un propriétaire d’entreprise qui prépare personnellement l’état des flux de trésorerie, c’est la méthode à privilégier, car elle est la plus simple des deux.

Pour préparer un état des flux de trésorerie à l’aide de la méthode directe, on doit compiler toutes les entrées et sorties de fonds. En voici quelques exemples:

- Entrées de trésorerie:

- Sommes perçues auprès de la clientèle

- Rendement des investissements

- Sorties de trésorerie:

- Sommes versées aux fournisseuses et fournisseurs

- Salaires versés au personnel

- Impôt

Les entrées et les sorties de fonds seront normalement classées en trois catégories d’activités: exploitation, investissement et financement. Si vous additionnez les entrées de fonds (un chiffre positif) et les sorties de fonds (un chiffre négatif) pour chaque catégorie, vous obtiendrez trois montants: la trésorerie liée aux activités d’exploitation, la trésorerie liée aux activités d’investissement et la trésorerie liée aux activités de financement. Ces trois chiffres sont ensuite additionnés pour obtenir la trésorerie nette de la période, c’est-à-dire le montant d’argent que votre entreprise a gagné ou perdu au cours de la période choisie.

2. Indirecte

La méthode indirecte est moins intuitive. On utilise les changements d’une période à l’autre dans les postes d’un bilan, ce qui modifie à son tour la section relative aux activités d’exploitation de l’état des flux de trésorerie. Cela la fait passer de la méthode de la comptabilité d’exercice à la méthode de la comptabilité de trésorerie.

Les comptables préfèrent cette méthode: comme elles ou ils préparent déjà un bilan et un état des résultats, elles ou ils peuvent utiliser ces documents pour préparer rapidement l’état des flux de trésorerie.

Pour préparer un état des flux de trésorerie en utilisant la méthode indirecte, inscrivez d’abord le bénéfice net, puis les éléments hors trésorerie, comme l’amortissement et les gains (ou pertes) sur les ventes d’équipement, dans l’état des résultats.

«Calculez ensuite la variation du fonds de roulement hors trésorerie, indique Katrina Peng. Pour les non-comptables, c’est une méthode beaucoup plus compliquée.»

Comme il peut être compliqué de préparer un état des flux de trésorerie, seules les entreprises ayant des besoins de financement plus importants en prépareront un.

Katrina Peng

Directrice de comptes principale, BDC.

Pourquoi il est important de préparer un état des flux de trésorerie

L’état des flux de trésorerie est un document important à préparer, car les liquidités sont l’oxygène d’une entreprise.

«Les profits ne sont pas importants quand on parle de la survie de l’entreprise, affirme Katrina Peng. Votre entreprise peut être rentable, mais ne pas avoir d’argent en banque parce que votre clientèle ne vous paie pas.» De même, si l’entreprise verse des dividendes aux propriétaires alors qu’il n’y a que très peu de liquidités dans le compte de l’entreprise, cette dernière peut rapidement se retrouver en difficulté.

«À l’inverse, vous pouvez investir dans de l’équipement et vous aurez l’impression de manquer d’argent au début, mais votre actif générera rapidement des liquidités. Pour une banque, l’utilisation des liquidités est importante et l’investissement dans l’équipement est bénéfique à long terme.»

Comment lire et analyser l’état des flux de trésorerie

Contrairement au bilan ou à l’état des résultats, l’état des flux de trésorerie ne se prête pas à l’analyse des ratios.

La première étape de l’analyse d’un état des flux de trésorerie consiste à examiner la position de trésorerie nette: est-elle positive ou négative?

«Si elle est positive, c’est parfait, vous avez gagné de l’argent cette année-là. Si vous avez perdu de l’argent, vous devez réfléchir à la façon dont vous allez couvrir vos pertes, explique Katrina Peng. Allez-vous améliorer la façon dont vous percevez l’argent de la clientèle? Allez-vous obtenir un prêt de la banque? En tant que propriétaire d’entreprise, allez-vous déposer votre propre argent dans les coffres de l’entreprise?»

La deuxième étape consiste à déterminer où l’argent est dépensé et à se demander s’il s’agit de la meilleure utilisation possible des liquidités de l’entreprise.

La troisième étape consiste à examiner les changements d’une année à l’autre. Si le niveau des stocks a beaucoup changé l’an dernier, mais pas cette année, par exemple, il peut être important de s’interroger sur les raisons de cette évolution. Le modèle d’affaires a-t-il changé? Avez-vous de la difficulté à vendre vos stocks?

En général, les entreprises plus grandes et plus matures subiront de petits changements d’une année à l’autre, tandis que les entreprises plus petites et en pleine croissance subiront de plus grands changements. Néanmoins, il est important de comprendre pourquoi votre entreprise a vu plus d’argent entrer dans ses coffres ou en sortir.

Enfin, la quatrième étape consiste à établir une prévision des flux de trésorerie, c’est-à-dire à examiner à quoi ressembleront vos flux de trésorerie à l’avenir.

Disons que nous sommes en mai et que vous savez qu’une importante commande sera passée en septembre: vous devez vous assurer d’avoir l’argent pour payer les stocks. Aurez-vous suffisamment de liquidités? Sinon, comment allez-vous payer? Obtiendrez-vous un prêt?

«La prévision des flux de trésorerie est un outil utile qui peut aider la ou le propriétaire d’entreprise à atténuer les risques et à planifier les décisions et les mesures importantes, indique Katrina Peng, surtout si son secteur d’activité présente certaines particularités, comme un secteur saisonnier.»

Prochaine étape

Téléchargez l’outil de prévision des flux de trésorerie gratuit de BDC pour créer des prévisions fiables en fonction des résultats précédents et des flux de trésorerie projetés de votre entreprise.