Coûts indirects

Les coûts indirects sont les coûts associés à la mise en marché d’un produit ou d’un service qui ne peuvent être directement liés à la production d’un bien ou à la prestation d’un service.

Il est important que les propriétaires d’entreprises comprennent les coûts indirects, qui peuvent les aider à trouver des inefficacités, à améliorer leur stratégie de tarification et à accroître leur rentabilité.

Généralement appelés charges indirectes, les coûts indirects ne peuvent être rattachés directement à un objet de coût.

Un objet de coût est un élément pour lequel les coûts sont mesurés séparément. Qu’il s’agisse d’un produit, d’un projet ou de l’ensemble d’un service, le fait d’avoir un objet de coût aide une entreprise à analyser le coût réel d’un élément individuel.

Vous devez faire le suivi de vos coûts indirects, car s’ils augmentent, vous devrez peut-être établir le prix de vos produits différemment ou améliorer rapidement votre efficacité afin d’obtenir un bénéfice brut plus élevé.

Beth Fisher

Conseillère d’affaires principale, BDC Services-conseils

Coûts indirects et coûts directs: Quelle est la différence?

Les coûts directs peuvent être directement liés à la production d’un bien, à la prestation d’un service ou à un objet de coût, alors que les coûts indirects ne le peuvent pas.

Les frais de carburant d’un PDG qui visite les bureaux d’une autre entreprise seraient un coût indirect, puisqu’ils ne peuvent être directement liés à la production d’un bien ou à la prestation d’un service.

En revanche, les frais de carburant pour une société de transport, comme un service de messagerie ou une entreprise de camionnage, seraient un coût direct, car il s’agit d’une dépense engagée directement pour la prestation d’un service.

Quels sont les deux types de coûts indirects?

On peut diviser les coûts indirects en deux catégories:

1. Coûts fixes: Il s’agit des coûts indirects qui ne changent pas proportionnellement au volume de l’objet de coût.

- · Le loyer du bureau et les salaires de votre équipe administrative sont deux exemples de coûts indirects fixes.

- · Si une entreprise est en expansion ou si elle réduit ses effectifs, les coûts indirects fixes peuvent changer selon un barème de coûts fixes échelonnés parce qu’il faut un bureau plus grand et une équipe administrative plus importante après avoir atteint certains niveaux de vente. (Par définition, un coût fixe échelonné est un coût qui ne varie pas à l’intérieur de certains seuils d’activité, mais qui change une fois ces seuils atteints.)

2. Coûts variables: Il s’agit des coûts indirects qui changeront si le volume d’une combinaison d’objets de coût augmente ou diminue.

- · Les données que les membres de votre personnel utilisent sur leur téléphone cellulaire, par exemple, constituent un coût indirect variable si on vous facture à l’utilisation.

- · On peut également citer en exemple les salaires du personnel administratif, dont l’horaire de travail varie en fonction de la somme de travail effectuée au cours du mois.

Remarque: Si le coût indirect total augmente avec de légères augmentations de l’activité, on peut parler de coût variable échelonné. Si le coût total change seulement avec d’importantes augmentations de l’activité, on peut parler de coût fixe échelonné.

Exemples de coûts indirects

Les coûts indirects engagés par une entreprise peuvent être divisés en deux grandes catégories: les frais d’exploitation et les frais de vente, généraux et administratifs (VGA). En voici quelques exemples:

1. Frais d’exploitation:

- loyer d’une installation de fabrication ou d’un entrepôt

- services publics

- réparations et entretien généraux

- main-d’œuvre indirecte, comme la gestion de l’exploitation

- dépréciation de l’équipement ou des installations (lorsqu’elle n’est pas liée à un objet de coût)

- fournitures générales

- ordinateurs et logiciels

2. Frais de vente, généraux et administratifs (VGA):

Frais de vente

- marketing

- médias sociaux

- salaires et avantages sociaux de l’équipe de vente

- déplacements et salons professionnels

Frais généraux et administratifs

- loyer du bureau

- services publics

- assurance

- fournitures de bureau

- frais postaux

- salaires et avantages sociaux de l’équipe administrative

- licences d’ordinateurs et de logiciels

- repas et divertissements

- services-conseils et services professionnels

- déplacement

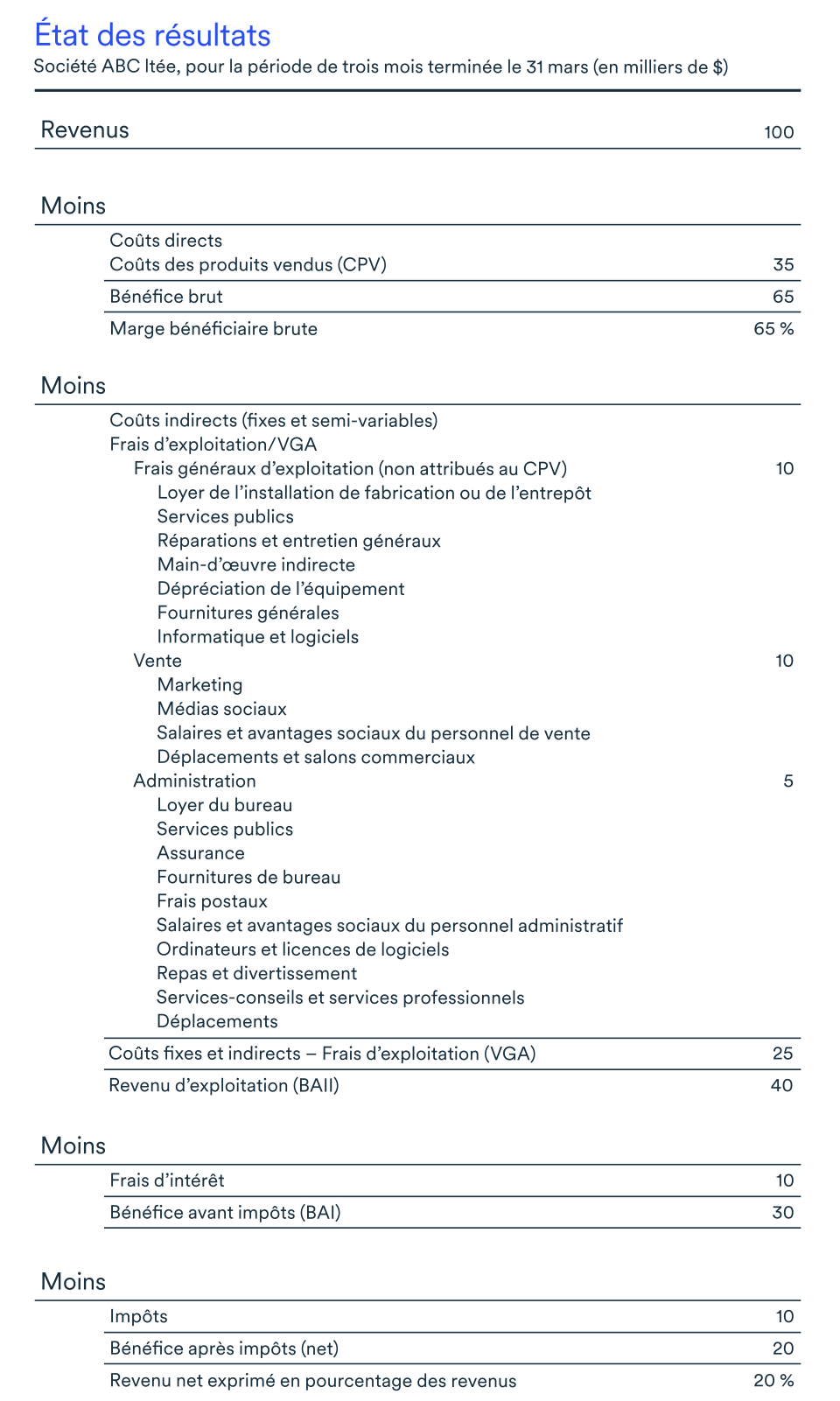

Comment les coûts indirects sont-ils présentés dans l’état des résultats?

Voici un exemple de la façon dont les coûts indirects apparaissent dans l’état des résultats d’une entreprise de fabrication.

Dans ce cas, l’entreprise ABC fabrique un seul produit. Les frais de vente, généraux et administratifs pour la mise en marché sont respectivement de 10 000 $, 10 000 $ et 5 000 $.

Cela signifie que le total des coûts indirects liés à la mise en marché est de 25 000 $.

Calcul des coûts indirects

Comme pour les coûts directs, les coûts indirects peuvent être nombreux et diffèrent généralement considérablement d’un secteur à l’autre. Par conséquent, il n’existe pas de formule mathématique unique prédéterminée pour les calculer.

Pour obtenir le bon montant, les entreprises doivent analyser toutes leurs dépenses et déterminer si elles ont été engagées directement ou indirectement dans la fabrication d’un produit ou la prestation d’un service.

«Dans la plupart des cas, les coûts indirects prendront la forme d’un contrat ou d’une facture de prestataire, précise Beth Fisher. Les coûts de location des installations, par exemple, seront déterminés par un contrat de location, tandis que les salaires seront habituellement fondés sur les contrats de travail.»

«Les seuls coûts indirects qui sont réellement calculés sont la dépréciation et l’amortissement.»

Dans ce cas, la formule suivante serait utilisée pour obtenir le coût indirect:

Comment répartir les coûts indirects

Par répartition des coûts, on entend l’identification et l’affectation des coûts à des objets de coût dans votre entreprise, tels qu’un produit, un service, un client ou une cliente, un projet ou une installation en particulier.

La répartition des coûts est importante et utile, car elle vous aide à comprendre si vos prix sont concurrentiels. Elle vous aide également à repérer les inefficacités.

Beth Fisher

Conseillère d’affaires principale, BDC Services-conseils

Il existe trois méthodes pour répartir les coûts indirects:

1. Classification des coûts fixes

La classification des coûts fixes est la façon la plus simple d’attribuer un objet de coût. Cette méthode convient à tous les frais fixes indirects.

Comment répartir les coûts à l’aide de la classification des coûts fixes

Les coûts fixes sont attribués comme charges fixes à un actif ou à un service en particulier de l’entreprise.

- Exemple A: La dépréciation associée à une machine à fabriquer un produit quelconque peut être attribuée à cette machine et à un produit en fonction du nombre d’heures de fonctionnement nécessaires à la fabrication de ce produit.

- Exemple B: Les frais de fournitures de bureau sont attribués au service qui commande les fournitures.

2. Répartition proportionnelle

La répartition proportionnelle attribue un pourcentage d’un coût indirect à plusieurs services de l’entreprise ou à l’ensemble de ceux-ci.

- Exemple A: Pour une entreprise offrant un service, la facture d’électricité peut être attribuée à chaque service en fonction de la superficie en pieds carrés que chacun occupe dans l’immeuble.

- Exemple B: Pour une entreprise de fabrication, la facture d’électricité peut d’abord être attribuée à l’installation de production, puis à chaque machine à fabriquer un produit quelconque en fonction du nombre d’heures de fonctionnement.

3. Répartition des coûts fondés sur les activités

La répartition des coûts fondés sur les activités est une méthode qui consiste à attribuer les charges indirectes et les coûts indirects comme les salaires et les services publics aux produits et services. Ce système de comptabilité analytique est fondé sur les activités, qui sont considérées comme un événement, une unité de travail ou une tâche.

Il est utilisé principalement par des entreprises manufacturières qui fabriquent plusieurs gammes de produits ou qui travaillent avec un certain nombre d’entreprises.

- L’activité commerciale individuelle est le facteur de coût. Par exemple, l’entretien d’une machine à fabriquer un produit quelconque serait considéré comme une activité.

- Le taux de facteur de coût, c’est-à-dire le total du groupe de coûts divisé par le facteur de coût, est ensuite utilisé pour calculer le montant des charges indirectes et des coûts indirects liés à une activité particulière.

- Les groupes de coûts sont des catégories de coûts, comme le marketing ou la fabrication.

- Les facteurs de coût sont des unités quantifiables, comme les heures de fonctionnement des machines ou les heures de travail du personnel.

Bien que la répartition des coûts fondés sur les activités soit la méthode la plus complexe et la plus longue, elle aide une entreprise à comprendre sa structure de coûts.

Comment réduire les coûts indirects

Pour réduire les coûts indirects, les propriétaires d’entreprise doivent analyser leur compte de profits et pertes (état des résultats), ligne par ligne, et déterminer les coûts qui doivent être réduits. Pour ce faire, on peut négocier de meilleurs tarifs avec les prestataires, par exemple. La technologie et l’automatisation pourraient également permettre de repérer les inefficacités et de les réduire.

Nous encourageons les entreprises à examiner leurs coûts directs et indirects tous les mois.

Beth Fisher

Conseillère d’affaires principale, BDC Services-conseils

Les entreprises doivent examiner régulièrement leurs coûts indirects et les comparer à ceux de périodes précédentes. Par exemple, elles peuvent comparer leurs coûts de janvier 2023 à ceux de janvier 2022. Elles peuvent également comparer l’exercice en cours avec le dernier exercice, ainsi que les chiffres réels avec ceux du budget. Ainsi, les propriétaires d’entreprises pourraient repérer les tendances et régler les problèmes de coûts dès qu’ils se présentent.

Étape suivante:

Découvrez des façons de gérer les flux de trésorerie de votre entreprise en téléchargeant le guide gratuit de BDC intitulé Maîtrisez vos flux de trésorerie.