Coûts fixes

Les coûts fixes sont les dépenses qu’une entreprise engage qui ne varient pas selon la quantité de biens produits ou de services fournis.

Ces coûts ne sont pas directement associés à la fabrication d’un produit ou à la prestation d’un service. Par conséquent, les coûts fixes sont considérés comme des coûts indirects, comme les coûts semi-variables, et sont habituellement inscrits comme des frais d’exploitation dans l’état des résultats d’une entreprise.

«Les propriétaires d’entreprise doivent connaître leurs coûts fixes, car ils doivent les payer, que leur entreprise génère ou non un revenu. Cela les aidera à mieux déterminer les besoins financiers actuels et futurs de leur entreprise et à effectuer une analyse du seuil de rentabilité», explique Beth Fisher, conseillère d’affaires principale, BDC Services-conseils.

Comment calculer les coûts fixes?

Les propriétaires d’entreprise peuvent calculer leurs coûts fixes en utilisant un processus en trois étapes:

1. Déterminer toutes les dépenses

- Dressez une liste de toutes vos dépenses.

- Examinez les documents tels que les reçus, les relevés bancaires, les contrats d’emploi et les baux commerciaux, et d’autres contrats.

- Convertissez toutes les dépenses en un calcul mensuel. Si la dépense est récurrente sur une base annuelle, divisez-la par douze pour obtenir un montant mensuel.

2. Déterminer quels sont les coûts fixes

À l’aide de votre liste de dépenses, déterminez les coûts qui demeurent les mêmes, peu importe les ventes ou le volume d’activité. Ce sont vos coûts fixes.

3. Additionner tous les coûts fixes

Lorsque vous avez déterminé tous vos coûts fixes, additionnez-les: la somme de ces coûts correspondra aux coûts fixes de votre entreprise.

«Chaque mois, vous devrez payer ces dépenses, peu importe la quantité de biens ou de services que vous produisez, à moins qu’il s’agisse d’une dépense annuelle, comme une assurance», explique Beth Fisher.

Dans ces cas, la dépense sera payée annuellement, mais vous l’enregistrerez également comme une dépense mensuelle dans votre état des résultats.

Identifier les coûts fixes dans ses états financiers

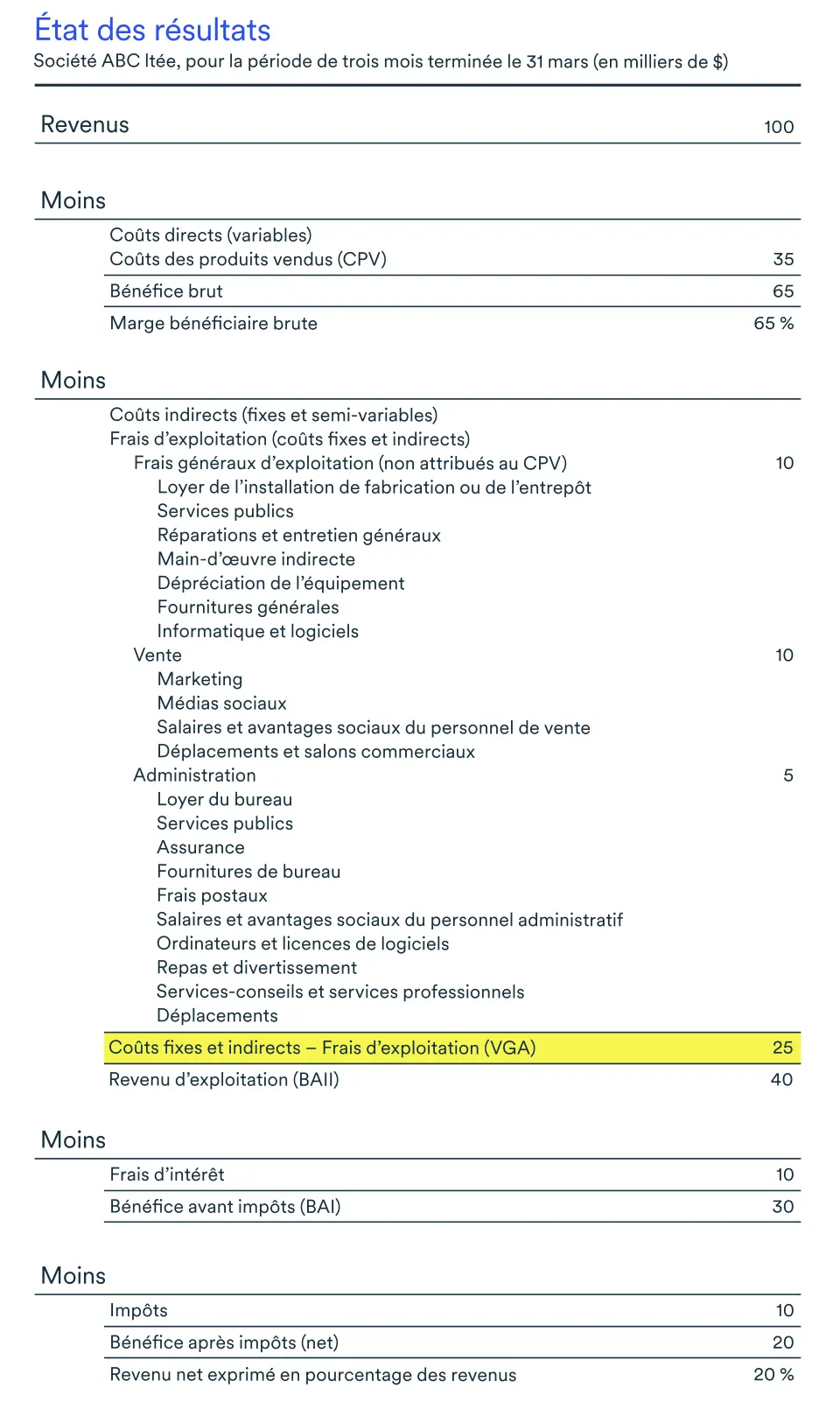

Les coûts fixes sont généralement inscrits dans l’état des résultats d’une entreprise. Ils sont habituellement indiqués sous les frais d’exploitation ou les frais de vente, généraux et administratifs.

Exemples de coûts fixes

Les coûts fixes comprennent une variété de dépenses qui sont semblables d’une entreprise et d’un secteur à l’autre, contrairement aux coûts variables qui ont tendance à être propres à un secteur.

Si l’on prend l’exemple d’une entreprise de fabrication dans le tableau ci-dessous, les coûts fixes comprennent des dépenses comme le loyer de l’usine, les impôts fonciers, les salaires des membres de la haute direction, la dépréciation de l’équipement et les primes d’assurance. Ces dépenses sont indépendantes du niveau de production ou des ventes.

En revanche, les coûts variables indiqués dans le tableau comprennent des dépenses comme les matières premières, la main-d’œuvre directe, la main-d’œuvre indirecte, l’électricité, ainsi que la maintenance et les réparations. Ces dépenses croîtront ou décroîtront à mesure que le niveau de production ou le volume des ventes augmentera ou diminuera.

Il est important de noter que les coûts ne peuvent pas tous être classés dans la catégorie fixe ou variable. Certains peuvent relever des deux catégories, selon les circonstances.

Coûts fixes et variables pour une entreprise de fabrication

| Coûts fixes | Coûts variables |

|---|---|

| Loyer d’usine | Matières premières |

| Impôts fonciers | Main-d’œuvre directe |

| Salaires de la haute direction | Main-d’œuvre indirecte |

| Dépréciation de l’équipement | Électricité |

| Primes d’assurance | Maintenance et réparations |

Le loyer est-il un coût fixe?

Le loyer est un coût fixe pour la plupart des entreprises, car il demeure constant, peu importe la quantité de biens produits ou de services fournis.

«Un contrat de location ou un bail précisera les frais de loyer mensuels et ne changera pas tant que le bail ne sera pas terminé ou renégocié. Étant indépendant des activités de vente, il est considéré comme un coût fixe», précise Beth Fisher.

Les salaires représentent-ils un coût fixe ou variable?

La rémunération du personnel peut constituer un coût fixe ou semi-variable selon la nature de la rémunération.

Les salaires, par exemple, sont généralement des coûts fixes, car ils ne varient habituellement pas en fonction des activités de vente.

Toutefois, certaines ententes conclues avec des membres du personnel peuvent comprendre une rémunération supplémentaire, comme des commissions, des ententes de partage des bénéfices et des primes de fin d’année, qui varient en fonction des volumes de production ou des activités de vente. Par conséquent, ces types de rémunération seraient considérés comme des coûts semi-variables.

L’amortissement est-il un coût fixe?

Les actifs comme les bâtiments, l’équipement de production et les véhicules se déprécient au fil du temps, ce qui signifie qu’ils perdent de la valeur chaque année.

On calcule les frais de dépréciation en divisant la valeur de l’actif par le nombre d’années de vie utile de ce dernier. Veuillez noter qu’il ne s’agit pas de la même formule que celle qui serait utilisée à des fins fiscales.

La charge de dépréciation associée à un actif constitue un coût fixe, car elle ne change pas lorsque les ventes ou les volumes de production augmentent ou diminuent.

Toutefois, Beth Fisher ajoute que la dépréciation n’est pas une charge de trésorerie, mais plutôt une charge constatée, parce que les espèces ont été versées au moment de l’achat initial de l’actif.

Que sont les charges indirectes fixes?

Le terme général de charges indirectes est utilisé pour désigner les coûts indirects, c’est-à-dire les dépenses qu’une entreprise engage indirectement pour fabriquer un produit ou fournir un service.

Par conséquent, les coûts indirects fixes sont simplement des coûts fixes qui sont considérés comme indirects.

«Le loyer et les salaires, par exemple, illustrent parfaitement cette notion de coûts indirects fixes», mentionne Beth Fisher.

Quel pourcentage de mes revenus devrais-je consacrer aux coûts fixes?

Il n’existe pas de formule prédéterminée pour établir le montant des revenus qu’une entreprise devrait dépenser en coûts fixes. Le montant total des coûts fixes variera selon le secteur, et parfois même entre les entreprises d’un même secteur.

En général, les entreprises manufacturières ont des coûts fixes plus élevés que les entreprises de services.

«Lorsqu’il s’agit d’analyser les coûts, les propriétaires d’entreprise devraient déterminer le seuil de rentabilité de l’entreprise», conseille Beth Fisher.

Le seuil de rentabilité est le niveau des ventes auquel les coûts totaux sont égaux aux revenus totaux. En deçà de ce seuil, une entreprise enregistre une perte, alors qu’au-delà de celui-ci, elle réalise un bénéfice d’exploitation.

Voici trois stratégies importantes à envisager pour abaisser le seuil de rentabilité de votre entreprise:

- Donner en sous-traitance les activités qui comportent des coûts fixes afin de les transformer en coût unitaire variable.

- Examiner tous les coûts fixes afin d’en réduire ou d’en éliminer le plus grand nombre possible.

- Se concentrer sur la vente de produits ou de services à marges élevées.

Prochaine étape

Découvrez comment analyser les renseignements financiers de votre entreprise en téléchargeant le guide gratuit de BDC, Bâtir une entreprise plus rentable.