Coûts semi-variables

Les coûts semi-variables sont des charges qui comprennent une combinaison de coûts fixes et variables.

Étant donné qu’ils ont une incidence sur le bénéfice brut et le bénéfice d’exploitation, il est important que les propriétaires d’entreprise sachent comment reconnaître et calculer les coûts semi-variables.

«Le contrôle des coûts est important pour le bénéfice net d’une entreprise, et les coûts semi-variables constituent une part importante de vos charges globales», affirme Beth Fisher, conseillère d’affaires principale, BDC Services-conseils.

Comment définir les coûts semi-variables

Les coûts semi-variables peuvent être définis comme des coûts qui comprennent des composantes à coût fixe et des composantes à coût variable.

Comme les coûts fixes ne fluctuent pas lorsque les volumes de production ou d’activité changent, la portion fixe d’un coût semi-variable demeure la même, peu importe les changements dans les volumes de production ou d’activité. Par contre, la portion variable d’un coût semi-variable fluctue si les volumes de production ou d’activité augmentent et diminuent.

Comment repérer les coûts semi-variables

Repérer les coûts semi-variables est une étape importante pour contrôler vos coûts.

«La meilleure façon de reconnaître les coûts semi-variables est d’examiner un par un les postes de votre état des résultats et de déterminer lesquels comprennent à la fois une composante à coût fixe et une composante à coût variable», indique Beth Fisher, qui recommande de faire cet exercice chaque mois afin de repérer les tendances et de régler les problèmes liés aux coûts à mesure qu’ils se présentent.

«Après avoir passé en revue l’état des résultats, vous devez faire le suivi des charges qui augmentent et qui diminuent chaque mois», explique-t-elle. L’étape suivante consiste à examiner les pièces justificatives, comme les notes de frais, les documents relatifs à la paie et les factures des entreprises fournisseuses de biens ou de services. Selon elle, cette étape est essentielle pour comprendre quelles activités, et quels coûts semi-variables, entraînent des fluctuations dans les charges mensuelles.

Quelles sont les différences entre les coûts fixes, les coûts variables et les coûts semi-variables?

Les coûts fixes, variables et semi-variables diffèrent dans la mesure où ils varient – ou non – en fonction des volumes de production ou d’activité.

«Un coût fixe ne varie pas, peu importe la quantité de marchandises produites ou de services fournis, tandis qu’un coût variable fluctuera selon que l’entreprise vend plus ou moins de marchandises ou de services», explique la conseillère d’affaires principale.

Les coûts semi-variables, en revanche, peuvent ou non fluctuer selon la quantité de marchandises produites ou de services fournis.

Exemples de coûts semi-variables

Les coûts semi-variables sont moins courants que les coûts fixes et les coûts variables, et ils diffèrent d’un secteur d’activité à l’autre. Néanmoins, les coûts semi-variables habituels comprennent les frais de réparation et d’entretien, les factures de téléphone et d’électricité, les dépenses de véhicule, les frais d’Internet, la paie et la rémunération du personnel.

Voici quelques exemples de coûts semi-variables.

Coûts de l’électricité

La consommation d’énergie d’une installation de production peut être considérée comme un coût semi-variable si, par exemple, des frais de service minimaux sont facturés chaque mois avec, en sus, des frais d’utilisation.

Si la production – et l’énergie nécessaire pour l’alimenter – augmentent ou diminuent, la facture d’électricité fluctue.

Dans cet exemple, les frais mensuels sont la composante à coût fixe du coût semi-variable, tandis que les frais d’utilisation constituent la composante à coût variable.

Factures de téléphone cellulaire

Une facture de téléphone cellulaire peut être considérée comme un coût semi-variable si le contrat prévoit, par exemple, des frais mensuels d’accès au réseau de l’entreprise et des frais d’utilisation qui fluctuent selon la quantité de données transférées au cours du mois.

Dans ce cas, les frais mensuels représentent la composante à coût fixe et les frais d’utilisation, celle à coût variable.

Rémunération du personnel

Exemple 1: Le salaire mensuel d’une représentante des ventes est la composante à coût fixe de ce coût semi-variable, tandis que la commission mensuelle, calculée à partir des ventes, est la composante à coût variable.

Exemple 2: Le salaire annuel d’un employé est la composante à coût fixe, tandis que la prime annuelle liée aux résultats financiers de fin d’exercice de l’entreprise est le coût variable.

Comment calculer un coût semi-variable

Les coûts semi-variables peuvent être calculés à l’aide de la formule suivante:

Coût semi-variable = coût fixe + (coût variable par unité x nombre d'unités)

Pour illustrer cela, prenons l’exemple d’une facture de téléphone cellulaire. Disons que les frais mensuels fixes sont de 100 $ et que les frais d’utilisation sont de 1 $ par giga-octet au-dessus de la limite.

Mettons qu’une employée a dépassé de 20 giga-octets la limite fixée, le coût semi-variable associé à la dépense sera calculé comme suit:

Coût semi-variable = 100 $ + (1 $ x 20)

Le coût semi-variable total, dans ce cas, serait de 120 $.

Le calcul d’un coût semi-variable unitaire est plus complexe. Vous devez déterminer séparément les coûts fixes et les coûts variables par unité. Ces deux chiffres sont ensuite additionnés pour obtenir le coût semi-variable.

Le calcul d’un coût semi-variable unitaire permet aux propriétaires d’entreprise d’estimer les coûts futurs et de mieux prévoir leurs flux de trésorerie.

Beth Fisher

Conseillère d’affaires principal, BDC Services-conseils

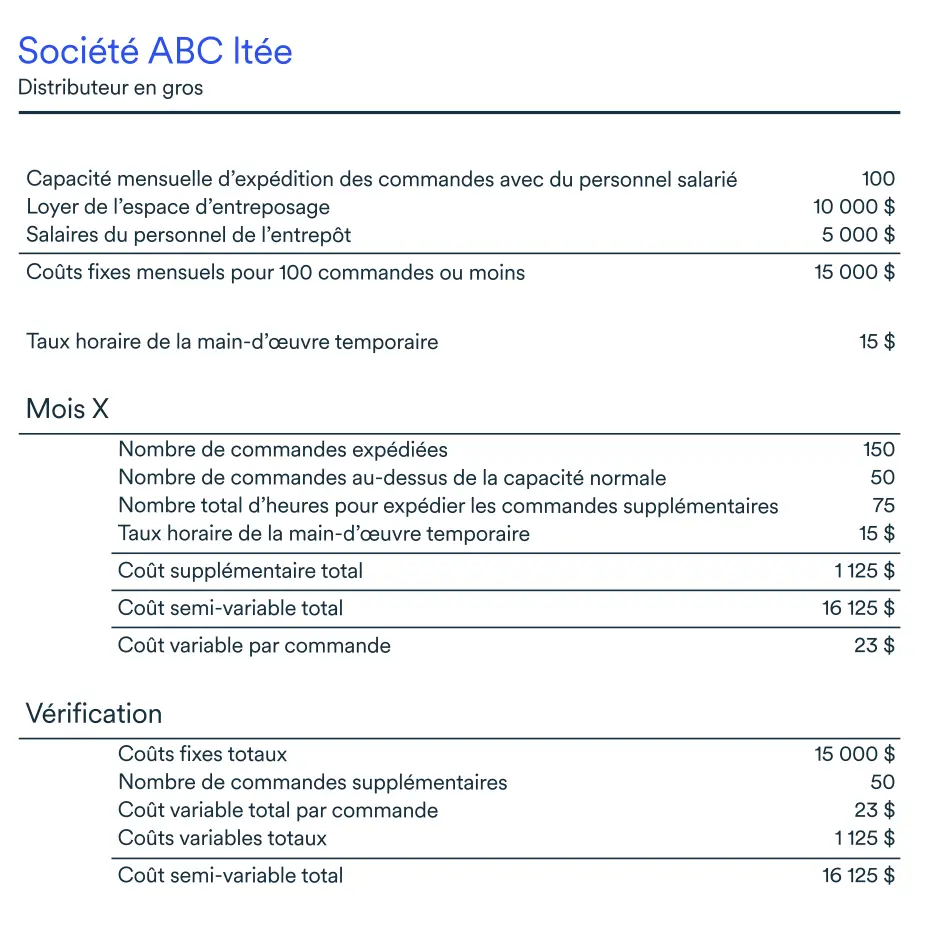

Exemple de calcul du coût semi-variable par commande

Vous pouvez voir ci-dessous un exemple détaillé du calcul nécessaire pour obtenir le coût semi-variable par commande.

Les charges directes sont-elles des coûts semi-variables?

Les charges directes peuvent être classées dans la catégorie des coûts semi-variables étant donné que la portion variable fluctuera selon les hausses et les baisses de production.

La rémunération des heures supplémentaires ou sur appel est un bon exemple.

«Le taux du salaire de disponibilité payé au personnel salarié dans une entreprise de services, au cas où il soit appelé à travailler et à soutenir une cliente ou un client après les heures de travail, est une charge directe du service. Dans ce cas, cette charge serait traitée comme un coût semi-variable», explique Beth Fisher.

Étape suivante

Découvrez comment analyser les renseignements financiers de votre entreprise en téléchargeant le guide gratuit de BDC: Bâtir une entreprise plus rentable.