Lettre économique mensuelle

Restez aux faits de l'évolution des indicateurs économiques clés.

Lire plusLa Banque du Canada reste sur pause. Et vos coûts d’emprunt?

La décision de juillet de la Banque du Canada confirme une nouvelle réalité pour les emprunteurs : le taux directeur est peut-être stable, mais les conditions de financement dans leur ensemble ne le sont pas. La Banque a maintenu son taux directeur à 2,25 %, cherchant un équilibre entre les signes d’amélioration de la croissance économique et la récente remontée de l’inflation, largement attribuable aux prix de l’énergie. Pour les entreprises et les ménages qui prennent des décisions d’emprunt, la question n’est plus seulement de savoir quand la Banque modifiera son taux directeur. Elle est aussi de comprendre comment les rendements obligataires, les primes de risque et les conditions de crédit influencent les taux qu’ils paient réellement.

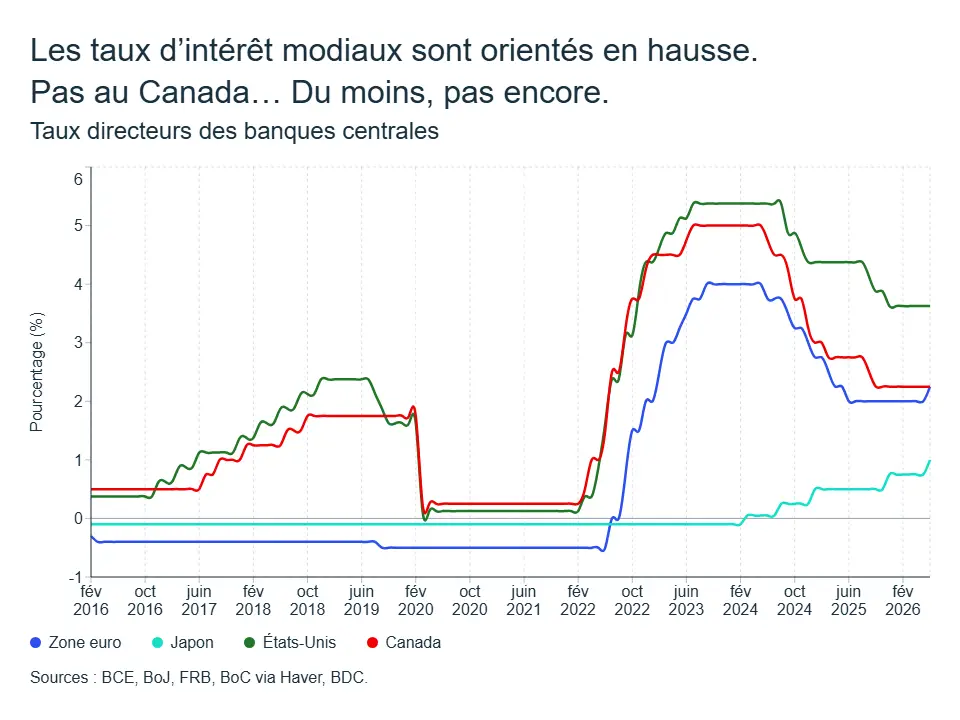

À l’échelle mondiale, les politiques monétaires évoluent désormais de façon moins synchronisée. Aux États-Unis, les taux demeurent en territoire restrictif, l’inflation n’étant pas encore revenue durablement à sa cible. Les marchés sont donc devenus particulièrement sensibles à tout signal laissant croire que les taux pourraient rester élevés plus longtemps.

Ailleurs dans le monde, les pressions inflationnistes liées à l’énergie ont également rendu les banques centrales plus prudentes. La Banque centrale européenne (BCE) et la Banque du Japon (BoJ), par exemple, ont toutes deux relevé leurs taux directeurs en juin. Il s’agit de la première hausse de taux de la BCE depuis septembre 2023, tandis que le taux directeur de la Banque du Japon atteint son niveau le plus élevé depuis plus de 30 ans.

Cette divergence reflète des réalités économiques nationales différentes, mais aussi l’importance croissante des chocs mondiaux, qui se répercutent de plus en plus sur les rendements obligataires canadiens et, par conséquent, sur les coûts de financement.

Qu’en est-il ici, au Canada?

Les prix de l’énergie demeurent au cœur du récit économique. Les cours du pétrole ont été volatils, dépassant les niveaux observés plus tôt cette année avant de reculer par rapport à leurs sommets. Comparativement à la période précédant le conflit, ils restent toutefois élevés et instables. Cela est important puisque l’énergie constitue actuellement l’une des principales sources de pressions inflationnistes. Plus les tensions géopolitiques persistent, plus le risque augmente que ces pressions se propagent à d’autres composantes de l’économie.

Cela dit, l’économie canadienne ne surchauffe pas. La croissance demeure modeste, la demande reste limitée et l’économie continue d’afficher une certaine capacité excédentaire. BDC prévoit toujours une croissance du PIB réel d’environ 1,0 % en 2026, soit un rythme inférieur au potentiel de l’économie. Ce contexte de faible croissance est important : il limite la capacité des entreprises à transférer la hausse de leurs coûts aux consommateurs et réduit le risque d’une spirale inflationniste généralisée.

Alors que l’incertitude mondiale demeure élevée, l’économie canadienne se caractérise par une croissance plus lente et une demande limitée plutôt que par des pressions excessives.

Les données récentes sont plus encourageantes, mais ne pointent pas vers un boom économique. Le PIB a rebondi en avril et les estimations préliminaires laissent entrevoir une nouvelle progression modeste en mai, ce qui place le deuxième trimestre sur la voie d’une amélioration claire après un début d’année difficile. En parallèle, le marché du travail continue de s'assouplir. Le taux de chômage évolue maintenant davantage dans une fourchette de 6,5 % à 7 %, comparativement à environ 5 % lors des conditions exceptionnellement tendues de 2022. Cette hausse témoigne de la présence d’une capacité excédentaire dans l’économie.

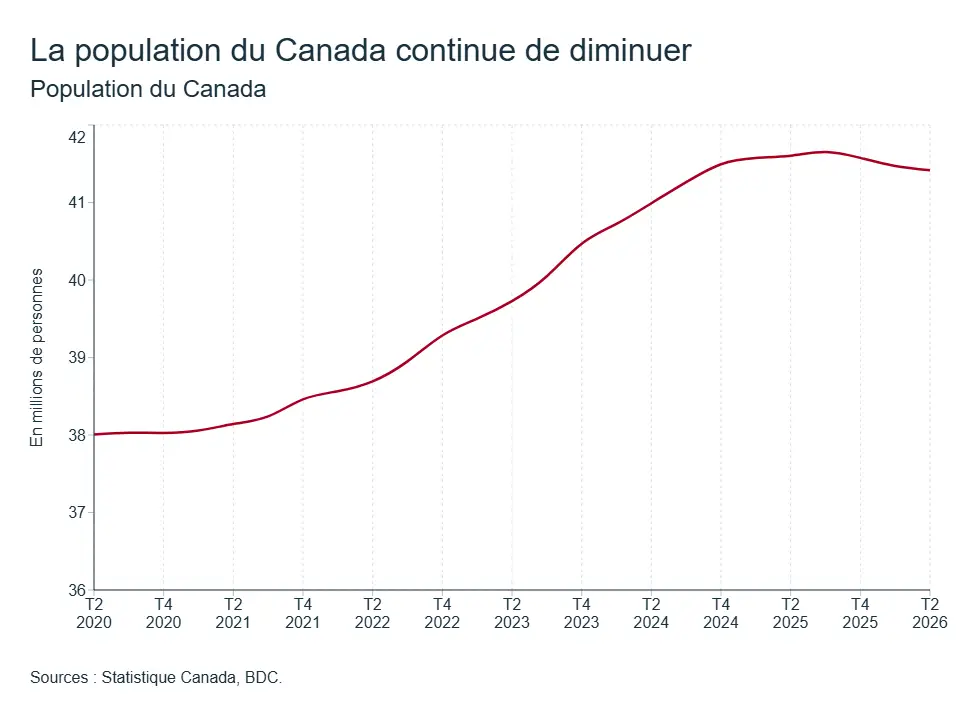

La démographie transforme également les perspectives économiques. La population canadienne a reculé pendant trois trimestres consécutifs, une situation sans précédent dans les données modernes. À court terme, cela réduit la demande de logements, de biens de consommation et de certains services, contribuant ainsi à contenir les pressions inflationnistes malgré des hausses de prix persistantes dans certains secteurs. À plus long terme, cela réduit également le rythme de croissance potentielle de l’économie, limitant sa capacité à croître rapidement sans générer de nouvelles pressions inflationnistes.

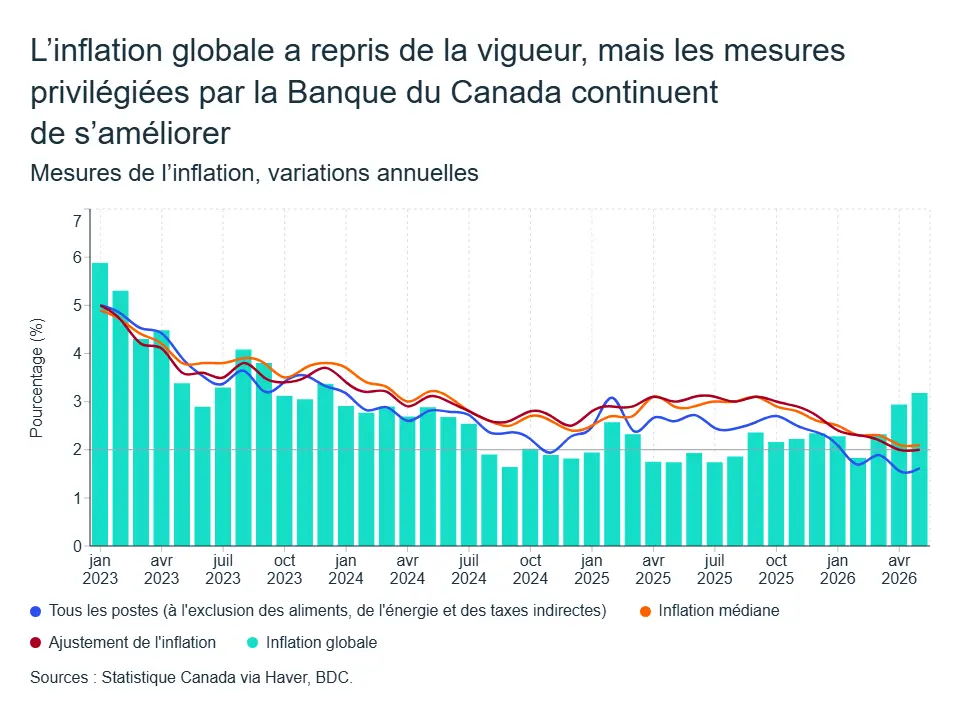

L’inflation illustre bien cet exercice d’équilibre. L’inflation globale dépasse maintenant 3 %, en grande partie en raison de la hausse des prix de l’essence et de l’énergie. Toutefois, les mesures d’inflation fondamentale privilégiées par la Banque du Canada demeurent près de 2 %, ce qui suggère que les pressions inflationnistes généralisées restent limitées pour l’instant. C’est pourquoi la Banque peut se permettre de demeurer patiente, tout en restant attentive au risque que les coûts énergétiques se transmettent à d’autres prix.

Le décalage entre les taux directeurs et les coûts d’emprunt

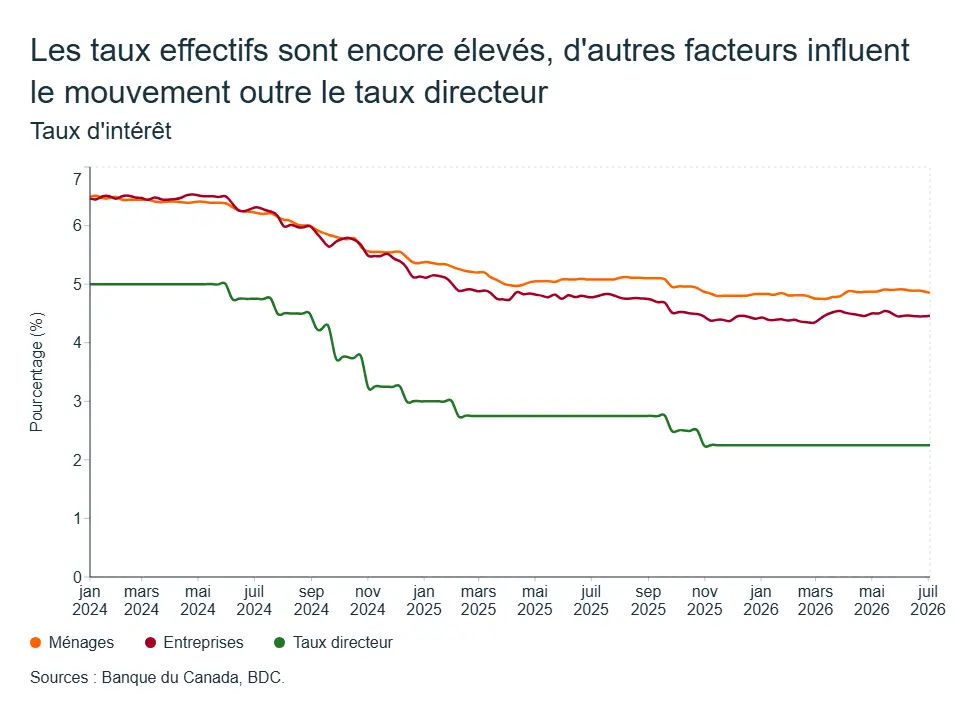

Pour les entrepreneurs comme pour les ménages, l’évolution la plus importante n’est pas nécessairement celle du taux directeur, mais plutôt celle des taux d’emprunt réellement payés.

Le taux directeur constitue une référence pour les coûts d’emprunt à court terme, mais il ne détermine pas directement les taux auxquels les emprunteurs ont accès. Les taux effectifs dépendent d’un ensemble beaucoup plus vaste de facteurs, notamment les coûts de financement des banques, les conditions de crédit, la concurrence, les rendements obligataires et le sentiment des marchés financiers.

Or, ces facteurs demeurent déterminants. Les rendements obligataires gouvernementaux restent élevés dans un contexte marqué par une forte incertitude mondiale et une volatilité accrue. Bien qu’ils soient inférieurs aux sommets atteints pendant le cycle de resserrement monétaire, ils demeurent suffisamment élevés pour maintenir les coûts d’emprunt à des niveaux élevés selon les normes historiques.

Pour les entreprises, cela signifie que les coûts de financement demeurent sensibles aux conditions des marchés. Pour les ménages, l’effet est particulièrement visible dans les taux hypothécaires, qui sont encore plus étroitement liés aux rendements obligataires.

Ce qu’il faudra surveiller au second semestre

Trois facteurs devraient déterminer l’évolution des taux d’intérêt et des conditions de financement au cours des prochains mois :

- Les prix de l’énergie. Le pétrole demeure le principal risque haussier pour l’inflation. Une hausse persistante des prix accroîtrait le risque que les pressions inflationnistes s’étendent à l’ensemble de l’économie, alors qu’un recul favoriserait le retour de l’inflation vers sa cible.

- La demande intérieure. La capacité excédentaire de l’économie canadienne contribue actuellement à contenir l’inflation. Un rebond plus marqué de la consommation, du marché immobilier ou de l’investissement pourrait réduire ce coussin et influencer les futures décisions de politique monétaire.

- Les marchés financiers. Les rendements obligataires et les primes de risque jouent un rôle de plus en plus important dans la transmission de la politique monétaire. Leur évolution déterminera dans quelle mesure les ménages et les entreprises bénéficieront réellement d’un éventuel assouplissement des conditions financières.

Ce que cela signifie pour les entrepreneurs et les ménages

Compte tenu d’un deuxième trimestre plus solide que le premier, d’une inflation qui se raffermit sous l’effet des prix de l’énergie et d’un taux de chômage qui recule légèrement, peu d’éléments justifient une modification imminente du taux directeur de 2,25 % de la Banque du Canada. Les décisions de financement, qu’il s’agisse de nouveaux emprunts ou de renouvellements à venir, devraient donc être planifiées en fonction d’un taux directeur stable, plutôt qu’en baisse, au cours de l’été.

Derrière cette apparente stabilité, l’environnement demeure toutefois particulièrement mouvant. Les décisions des banques centrales continuent d’influencer fortement les coûts de financement, mais même lorsque le taux directeur demeure inchangé, les taux effectifs peuvent continuer d’évoluer au gré des données sur l’inflation, des développements géopolitiques et des changements dans les perspectives économiques. Lorsque l’incertitude augmente, les investisseurs exigent une rémunération plus élevée pour le risque, ce qui pousse les rendements obligataires — et, par conséquent, les coûts d’emprunt — à la hausse, même sans intervention de la Banque du Canada.

En bref...

La stabilité du taux directeur ne garantit plus celle des coûts d’emprunt. L’éventail des scénarios possibles s’est resserré, mais la volatilité de l’environnement mondial et l’évolution des attentes des marchés continueront d’influencer les coûts de financement, même lorsque le taux directeur demeure inchangé.

Le principal défi est que l’incertitude peut facilement favoriser une attitude d’attentisme. Bien que la prudence soit compréhensible, reporter trop longtemps ses projets d'investissement peut réduire la capacité d’une entreprise à saisir les occasions futures.

Attendre une parfaite visibilité sur les taux d’intérêt, la politique commerciale ou les perspectives économiques pourrait s’avérer coûteux. Les entreprises les plus résilientes sont souvent celles qui continuent d’avancer, en investissant de façon sélective et stratégique afin de renforcer leur compétitivité et de mieux se positionner pour l’avenir

L'économie canadienne retrouve un peu de vigueur

Pendant une bonne partie de la dernière année, l’économie canadienne a semblé perdre progressivement son élan. La croissance ralentissait, les préoccupations liées à la récession demeuraient présentes et chaque nouvelle publication de données semblait fournir aux entrepreneurs une raison supplémentaire de rester prudents. Heureusement, le printemps a marqué un changement de ton.

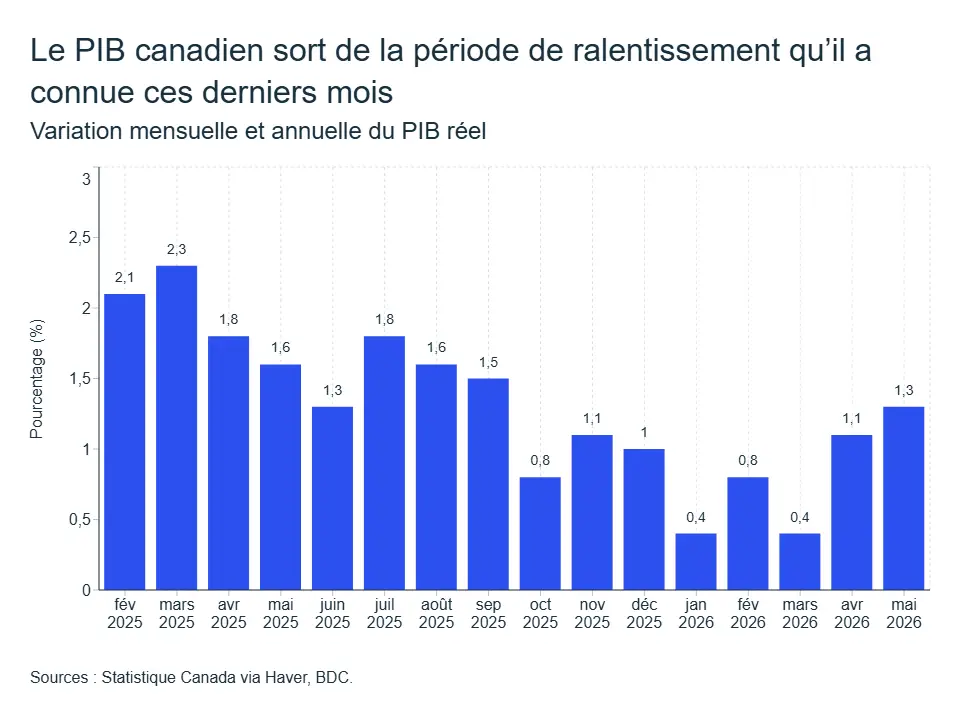

Le PIB réel est retourné en territoire positif en avril, l’estimation provisoire de Statistique Canada pointait vers une nouvelle progression modeste en mai, l’emploi a continué d’augmenter en juin et le commerce extérieur a montré des signes encourageants. L’économie canadienne n’est pas en pleine expansion. Le conflit au Moyen-Orient, les droits de douane américains, les prix élevés de l’énergie et le ralentissement de la croissance démographique continuent d’influencer le contexte économique. Toutefois, les données dressent désormais le portrait d’une économie qui retrouve graduellement son équilibre plutôt qu’une économie qui s’enfonce dans la faiblesse. Nous maintenons donc notre prévision de croissance du PIB réel à 1,0 % pour 2026.

Une amélioration bienvenue de l’activité économique

Au premier trimestre, le PIB réel a reculé de 0,1 % en rythme annualisé, après une contraction enregistrée à la fin de 2025. Cette faiblesse était principalement attribuable à quelques composantes volatiles. Le commerce extérieur a constitué le principal frein à la croissance, les importations ayant augmenté alors que les volumes d’exportation demeuraient faibles. Les dépenses publiques ont également ralenti après plusieurs trimestres de vigueur. En contrepartie, la consommation des ménages a continué de soutenir l’activité économique et les stocks ont compensé une partie du ralentissement. Il ne s’agissait donc pas d’une économie en chute libre, mais plutôt d’une économie qui évoluait sous son potentiel et peinait à retrouver son élan.

Le ton a changé en avril. Le PIB réel a progressé de 0,5 % d’un mois à l’autre, sa plus forte hausse mensuelle depuis plusieurs mois. L’amélioration a été généralisée : 14 des 20 secteurs d’activité ont enregistré une croissance, les industries productrices de biens ont augmenté de 1,2 % et les services ont progressé de 0,3 % pour un troisième mois consécutif. Les secteurs de l’extraction minière, de l’exploitation en carrière ainsi que du pétrole et du gaz ont mené le mouvement avec une hausse de 2,9 %, soutenus par les prix élevés de l’énergie et le dynamisme du secteur des ressources.

Les données de mai indiquent que cette dynamique s’est poursuivie. L’estimation préliminaire de Statistique Canada fait état d’une nouvelle hausse de 0,1 %. Dans l’ensemble, les données disponibles suggèrent que la croissance du deuxième trimestre devrait être clairement positive. La Banque du Canada estime maintenant que le PIB aurait progressé à un rythme annualisé d’environ 2,5 % au deuxième trimestre, soutenu par une amélioration des exportations, une normalisation de certains facteurs temporaires qui avaient freiné l’activité au premier trimestre et un raffermissement de l’investissement résidentiel.

Cette amélioration est encourageante, mais elle doit être interprétée dans son contexte. Elle survient après un début d’année particulièrement faible et ne modifie pas fondamentalement les perspectives pour l’ensemble de 2026. Le conflit au Moyen-Orient continue d’alimenter la volatilité des prix de l’énergie et des denrées alimentaires. L’incertitude commerciale reste élevée. Les droits de douane américains sur les métaux et certains produits manufacturés continuent de peser sur plusieurs secteurs exportateurs. De plus, le processus de révision de l’ACEUM ajoute désormais une source récurrente d’incertitude pour les entreprises.

Les progrès sont réels, mais l’environnement demeure fragile.

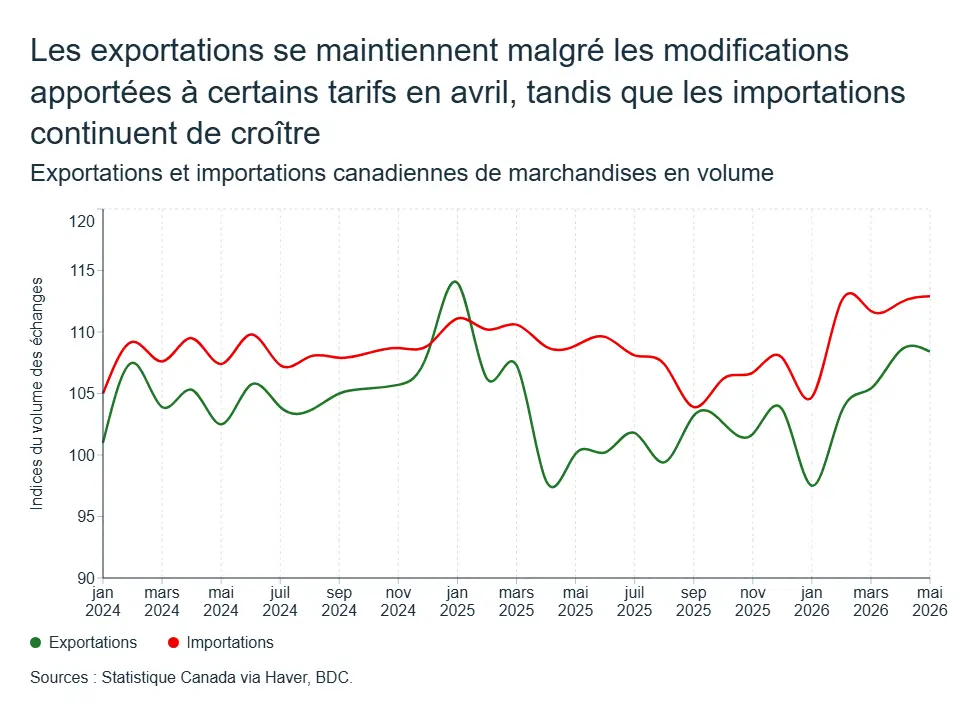

Le commerce extérieur évolue enfin dans la bonne direction

S’il y a un élément qui explique la faiblesse du premier trimestre, c’est bien le commerce extérieur. La combinaison d’une hausse des importations et de volumes d’exportation décevants a retranché environ 3,8 points de pourcentage à la croissance du PIB au premier trimestre, annulant largement les contributions positives de la consommation des ménages et des stocks.

Le portrait du deuxième trimestre est plus encourageant. Les exportations se sont stabilisées au printemps, soutenues notamment par les exportations énergétiques, et la balance commerciale des marchandises est revenue près de l’équilibre. Les importations ont également continué d’augmenter, ce qui peut freiner la croissance du PIB.

Toutefois, toutes les importations ne racontent pas la même histoire. Une partie des importations de machines et d’équipements pourrait refléter des investissements visant à accroître la capacité de production ou à moderniser les activités des entreprises, même s’il est encore trop tôt pour parler d’une amélioration généralisée de l’investissement.

L’essentiel, pour le moment, est que le commerce extérieur ne se détériore plus au même rythme. Après avoir constitué la principale source de faiblesse au premier trimestre, il devrait contribuer plus favorablement à la croissance du deuxième trimestre. Les risques commerciaux n’ont pas disparu, mais l’économie semble progressivement s’y adapter.

Un changement démographique historique se confirme

Si les perspectives commerciales s’améliorent graduellement, l’histoire démographique est plus structurelle. Au début du deuxième trimestre de 2026, la population canadienne a diminué pour un troisième trimestre consécutif, une situation sans précédent dans les données démographiques modernes du pays.

Le phénomène s’explique relativement simplement. Le nombre de résidents non permanents a diminué de 4,4 % en un seul trimestre, tandis que les admissions de résidents permanents ont également reculé d’environ 20 % sur un an

Les conséquences économiques sont déjà visibles. Depuis 2022, la croissance démographique constituait l’un des principaux moteurs de l’expansion économique canadienne. Davantage de population signifiait davantage de consommateurs, de locataires, d’acheteurs, de travailleurs et de demande dans l’ensemble de l’économie. La Banque du Canada estimait même que les nouveaux arrivants avaient contribué à environ 2,5 % du potentiel de production du pays entre la fin de 2022 et le début de 2024.

Le ralentissement de cette dynamique devrait progressivement modifier les perspectives économiques. Moins de nouveaux résidents signifie moins de demande pour les biens et services, moins de création de nouveaux ménages et une pression moindre sur le marché de l’habitation qu’au cours des dernières années. Cela ne signifie pas que le ralentissement immobilier est uniquement démographique. Les taux d’intérêt, l’abordabilité et la confiance des ménages demeurent des facteurs importants. Toutefois, le ralentissement de la croissance démographique ajoute désormais une dimension structurelle au refroidissement cyclique déjà observé dans le secteur.

Pour les entreprises, le constat est simple : la croissance reposera moins sur l’expansion naturelle de la clientèle et davantage sur les gains de productivité, l’innovation, l’efficacité opérationnelle et les parts de marché.

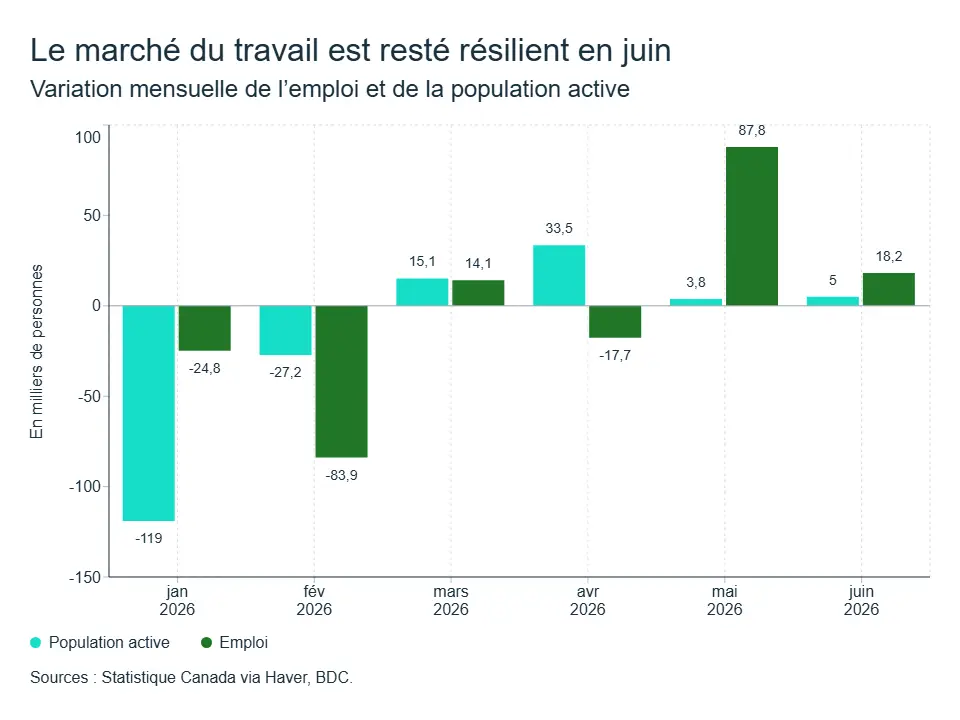

Le marché du travail se stabilise en juin, mais les conditions demeurent inégales

Les données de juin sur le marché du travail ont fourni une confirmation bienvenue après les solides résultats de mai. L’emploi a progressé de 18 000 postes en juin, après une hausse de 87 800 emplois le mois précédent. Ensemble, ces deux mois ont permis de récupérer la majeure partie des 112 000 emplois perdus entre janvier et avril.

Le taux de chômage a reculé à 6,5 %, contre 6,6 % en mai et 6,9 % en avril. De son côté, la croissance salariale se poursuit au rythme de 3,3 % sur un an. Comme la croissance démographique contribue moins rapidement à l’expansion de la population active qu’au cours des dernières années, même des gains d’emploi relativement modestes peuvent aujourd’hui avoir un effet plus marqué sur le taux de chômage et éventuellement sur les négociations salariales.

Cela ne signifie pas que le marché du travail est tendu partout. Cela signifie plutôt que l’environnement économique évolue.

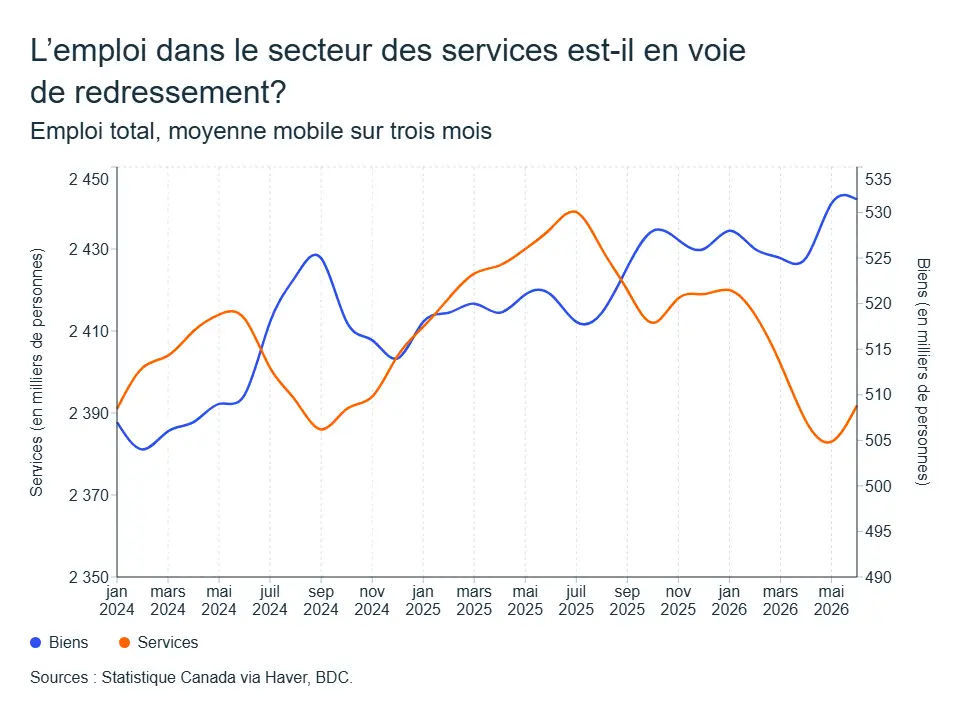

La composition des gains d’emplois est tout aussi importante que les chiffres globaux. Les secteurs des services — notamment l’hébergement, la restauration ainsi que le commerce de gros et de détail — continuent de soutenir l’amélioration du marché du travail. À l’inverse, le secteur manufacturier a perdu 17 000 emplois supplémentaires en juin. Ce contraste rappelle que les progrès demeurent inégaux. Les secteurs davantage tournés vers le marché intérieur se stabilisent, tandis que les industries exposées au commerce international continuent de subir les effets des droits de douane et d’une demande extérieure plus faible.

Ce que cela signifie pour les entrepreneurs

- Les baisses de taux semblent de moins en moins probables à court terme. Avec une croissance du PIB du deuxième trimestre qui devrait dépasser 2 % en rythme annualisé, une inflation soutenue par les prix de l’énergie et un taux de chômage qui recule graduellement, la Banque du Canada dispose de peu de raisons d’assouplir davantage sa politique monétaire. Les décisions de financement devraient donc être planifiées en fonction d’un taux directeur stable plutôt qu’en baisse.

- Le risque de récession diminue, mais la croissance demeure modeste. L’amélioration observée au deuxième trimestre réduit la probabilité que les craintes de récession technique se transforment en véritable ralentissement économique. Cela dit, la croissance demeure inférieure à son potentiel et la capacité excédentaire de l’économie reste importante.

- La démographie devrait désormais faire partie intégrante de votre stratégie d’entreprise. Une croissance démographique plus faible signifie une progression plus lente de la demande de base. Elle implique également que l’offre de main-d’œuvre pourrait devenir plus limitée à moyen terme. Les investissements en productivité, en automatisation, en formation et en rétention du personnel demeurent essentiels.

- L’incertitude commerciale reste le principal risque à surveiller. Les exportateurs et les manufacturiers doivent continuer de planifier dans un contexte marqué par les droits de douane américains et l’incertitude renouée associée au processus, maintenant officiel, de révision annuelle de l’ACEUM.

Colombie-Britannique

L’économie de la Colombie-Britannique continue de montrer des signes de stabilisation. L’emploi a de nouveau progressé en juin, un signal encourageant qui laisse croire que le marché du travail retrouve graduellement un certain équilibre après un début d’année difficile. Bien que le taux de chômage ait reculé à 6,5 % (contre 6,8 % en mai), il demeure supérieur à son niveau d’il y a un an et ces améliorations doivent être interprétées avec prudence compte tenu de l’incertitude qui continue d’entourer l’économie provinciale.

Les dépenses des ménages résistent relativement bien, mais leur progression manque toujours d’élan. Les ventes au détail ont augmenté de 1,0 % en avril, après une légère hausse en mars, ce qui indique que les ménages continuent de consommer malgré un marché du travail moins dynamique. Toutefois, les ventes de base (corrigées de l’inflation) ont reculé pour un deuxième mois consécutif et les volumes réels de ventes au détail sont demeurés stables en avril, ce qui témoigne d’un consommateur plus prudent lorsque l’effet des prix est retiré.

Le marché immobilier montre certains signes indiquant que l’activité pourrait avoir atteint un creux. Selon la BCREA, les ventes de propriétés ont progressé en juin par rapport à l’année précédente pour la première fois depuis septembre 2025, soutenues par une activité plus vigoureuse dans la région du Grand Vancouver. Malgré cette amélioration, les ventes demeurent nettement inférieures à leur moyenne des dix dernières années pour cette période de l’année et les prix moyens restent légèrement inférieurs à ceux observés il y a un an. Les ventes et les volumes monétaires cumulés depuis le début de l’année demeurent également en recul par rapport à 2025, ce qui suggère que l’amélioration observée en juin est encourageante, mais encore insuffisante pour conclure à un véritable raffermissement du marché.

Dans l’ensemble, l’économie de la Colombie-Britannique semble retrouver une certaine stabilité après un début d’année difficile. Si le recul du taux de chômage et l’amélioration de l’activité immobilière constituent des développements encourageants, la croissance devrait demeurer modeste et inégale à court terme. La faiblesse de la demande des ménages, les niveaux élevés d’inventaires immobiliers ainsi que les incertitudes liées au commerce et aux taux d’intérêt continueront de peser sur les perspectives économiques.

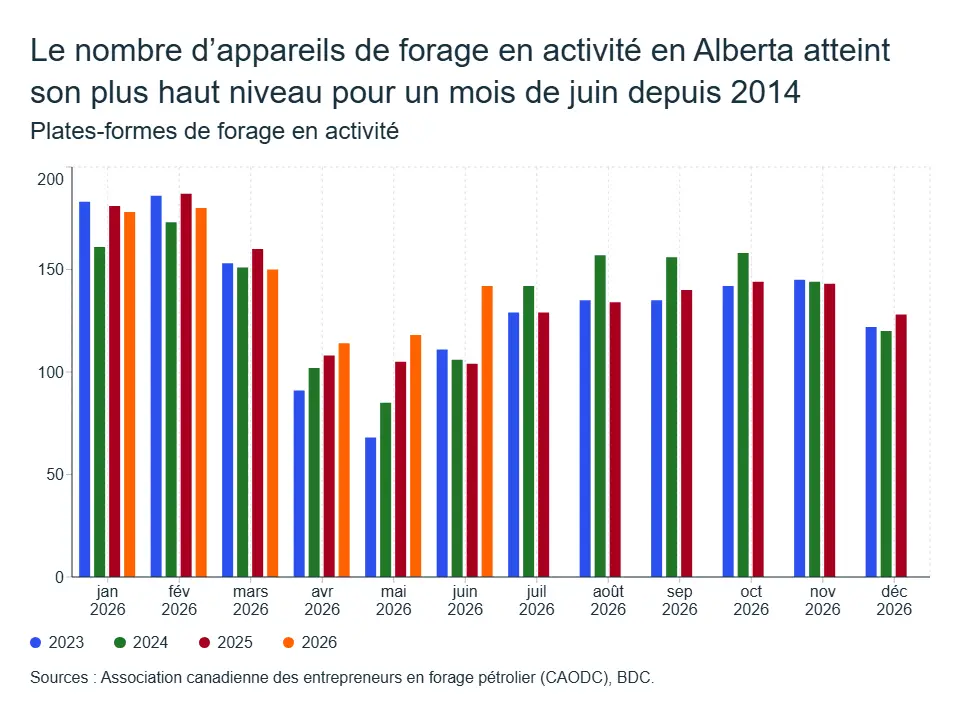

Alberta

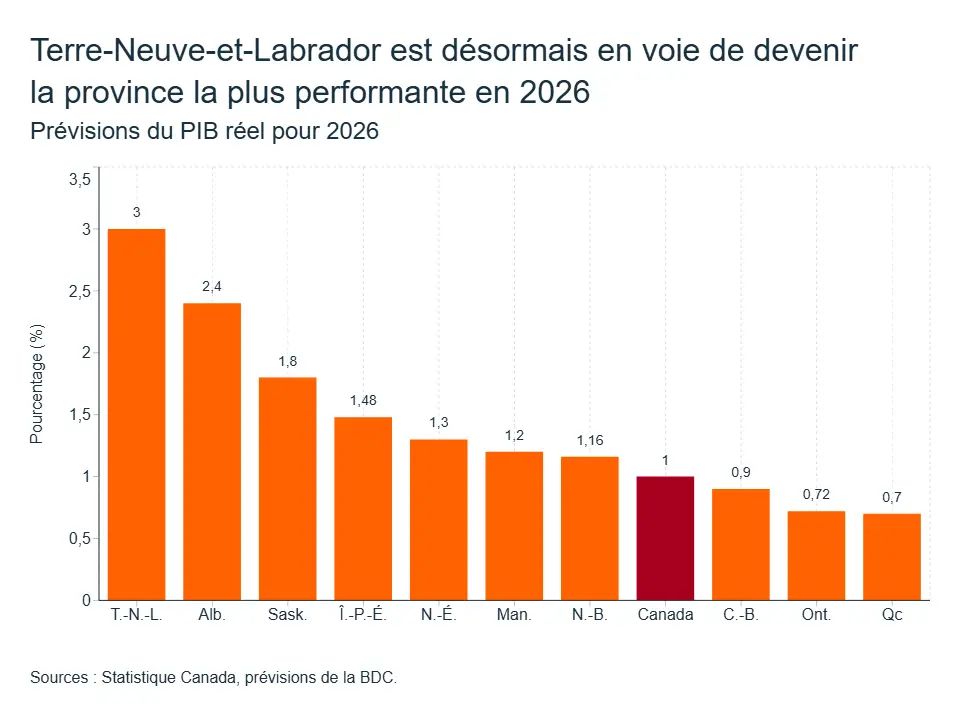

L’Alberta demeure la province la mieux placée pour afficher une forte croissance en 2026. BDC Économie prévoit une progression du PIB réel de 2,4 %, soit plus du double de la prévision nationale de 1,0 % et le rythme le plus élevé parmi les provinces canadiennes. La combinaison de revenus énergétiques élevés, d’un marché du travail résilient et de la poursuite de la diversification des exportations procure à l’Alberta un avantage important malgré les incertitudes commerciales persistantes.

L’énergie demeure au cœur des perspectives économiques de la province. Les prix du pétrole ont fortement augmenté au printemps à la suite des perturbations au Moyen-Orient, le WTI ayant dépassé en moyenne les 100 $ US le baril en mai. Les prix ont toutefois reculé depuis à mesure que les préoccupations liées à l’approvisionnement se sont atténuées.

La Banque du Canada s’attend maintenant à ce que les prix du pétrole continuent de diminuer graduellement durant la seconde moitié de 2026, bien qu’ils demeurent supérieurs aux hypothèses retenues dans plusieurs prévisions économiques et budgétaires pour 2026. Ces prix plus élevés ont accru les revenus tirés des redevances provinciales ainsi que les flux de trésorerie des entreprises, renforçant ainsi la situation budgétaire de la province et le climat d’investissement.

Le cycle actuel diffère toutefois des précédents épisodes de hausse des prix du pétrole. Les producteurs continuent de privilégier la solidité de leur bilan financier et les rendements versés aux actionnaires plutôt qu’une expansion rapide de la production. Ainsi, la croissance du secteur énergétique repose davantage sur des niveaux élevés de production (comme en témoigne la vigueur de l’activité de forage au deuxième trimestre) et sur l’augmentation des revenus d’exportation que sur une forte progression des investissements. L’expansion de l’oléoduc Trans Mountain continue également de soutenir la diversification des marchés et d’améliorer l’accès aux marchés asiatiques, permettant à l’Alberta de capter davantage de valeur de ses exportations.

Le marché du travail demeure l’un des principaux atouts de la province. Bien que le taux de chômage ait augmenté à 7,0 % en juin, cette hausse reflète surtout la croissance continue de la population et de la population active plutôt qu’une détérioration des conditions d’embauche. La progression des salaires continue d’alimenter les dépenses de consommation et de soutenir les entreprises orientées vers le marché intérieur. Les ventes au détail se sont ainsi redressées après la faiblesse observée plus tôt cette année, même si une partie de cette amélioration reflète la hausse des prix de l’essence plutôt qu’une accélération généralisée de la consommation réelle.

Malgré les défis qui persistent, l’Alberta aborde la seconde moitié de 2026 avec des fondamentaux plus solides que ceux de la plupart des autres provinces.

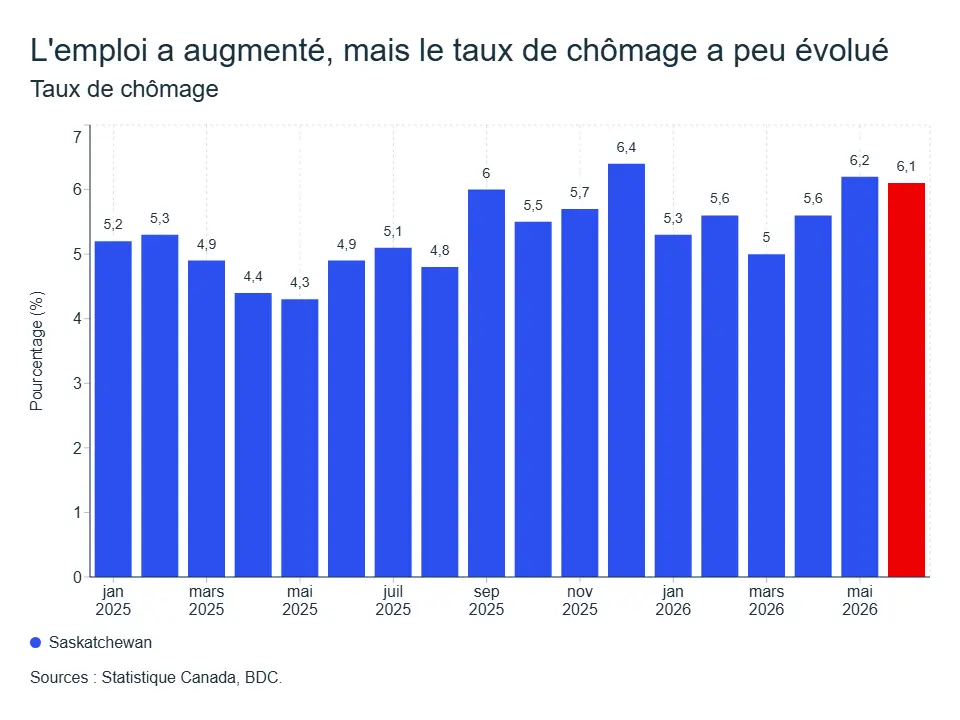

Saskatchewan

La Saskatchewan devrait également surpasser la moyenne nationale en 2026. BDC Économie prévoit une croissance du PIB réel de 1,8 %, bien au-dessus de la prévision nationale de 1,0 % et parmi les plus fortes au pays. La province continue de bénéficier de marchés des matières premières favorables, d’importants investissements miniers et d’une croissance démographique soutenue, autant de facteurs qui compensent les effets de l’incertitude commerciale et du ralentissement observé ailleurs au Canada.

Les industries liées aux ressources demeurent le fondement des perspectives économiques de la Saskatchewan. Bien que les prix du pétrole aient reculé depuis les sommets atteints au printemps, ils demeurent supérieurs aux hypothèses intégrées dans plusieurs prévisions économiques et budgétaires de 2026, ce qui continue de soutenir le secteur énergétique de la province. L’industrie minière demeure toutefois le principal moteur de croissance.

Les ventes de minéraux ont atteint un sommet record de 12,8 milliards de dollars en 2025, stimulées principalement par la potasse (9,3 milliards de dollars) et l’uranium (3,2 milliards de dollars, un record). Cette dynamique s’est poursuivie en 2026 : les ventes et la production de potasse continuent d’afficher de solides gains, tandis que le recul des ventes d’uranium observé en avril s’explique principalement par des arrêts planifiés pour entretien plutôt que par un affaiblissement des conditions de marché. La demande mondiale pour les engrais et l’énergie nucléaire demeure un important facteur de soutien pour ces deux industries.

Les perspectives à moyen terme sont également renforcées par plusieurs grands projets dans le secteur des ressources, dont certains projets d’envergure dans l’industrie de l’uranium qui pourraient franchir des étapes importantes au cours des prochains mois.

L’activité manufacturière montre aussi des signes encourageants d’amélioration. Après une forte progression plus tôt au printemps, la Saskatchewan a enregistré en mai l’une des meilleures performances manufacturières au pays, soutenue par les industries de transformation alimentaire et les secteurs liés aux ressources naturelles. Les conditions commerciales demeurent toutefois plus difficiles, les exportations vers les États-Unis continuant d’être affectées par les droits de douane et l’incertitude entourant le commerce mondial.

Le marché du travail demeure moins vigoureux qu’il y a un an, mais la Saskatchewan continue de se comparer favorablement à la plupart des provinces. L’emploi est demeuré essentiellement stable en juin et le taux de chômage est resté à 6,1 %, soit sous la moyenne nationale de 6,5 %. Même si les conditions du marché du travail ne sont plus aussi tendues qu’il y a un an, la province bénéficie toujours d’une population active en croissance et de l’un des taux de chômage les plus faibles au pays. Combinées à un important portefeuille de projets miniers et à des marchés des matières premières favorables, ces conditions devraient continuer de soutenir les dépenses des ménages et l’activité économique pendant la seconde moitié de 2026.

Manitoba

L’économie du Manitoba devrait afficher une croissance modérée en 2026. BDC Économie prévoit une progression du PIB réel de 1,2 %, légèrement supérieure à la moyenne nationale de 1,0 %. Une économie diversifiée, des dépenses de consommation résilientes et des mesures provinciales favorables devraient permettre à la province de composer avec un contexte économique national plus faible.

Le gouvernement provincial a mis en place plusieurs mesures visant à soutenir le pouvoir d’achat des ménages, notamment l’élimination de la taxe de vente provinciale de 7 % sur les produits alimentaires vendus en épicerie à compter du 1er juillet. Ces mesures devraient offrir un certain soutien aux dépenses des ménages alors que plusieurs continuent de composer avec des coûts de la vie élevés et un contexte économique incertain.

Le marché du travail demeure relativement résilient. L’emploi a augmenté de 2 200 postes en juin et le taux de chômage a diminué légèrement à 5,4 %, l’un des plus faibles au pays et nettement inférieur à la moyenne nationale. La croissance de la population et de la population active devrait continuer à soutenir la demande intérieure à moyen terme.

L’activité manufacturière affiche également des signes d’amélioration après un début d’année difficile. L’industrie agroalimentaire, qui représente près du tiers des ventes manufacturières de la province, demeure une importante source de stabilité. La demande extérieure représente toutefois le principal défi. Les exportations totales ont chuté de 27,2 % au premier trimestre, incluant une baisse de 34,3 % des exportations vers les États-Unis, sous l’effet d’un recul des expéditions de produits pharmaceutiques et des pressions persistantes liées au commerce international. Les prix élevés de l’énergie constituent également un risque puisqu’ils augmentent les coûts de transport et de logistique dans une province fortement dépendante du commerce intérieur.

Malgré ces défis, le Manitoba amorce la seconde moitié de 2026 avec des fondamentaux relativement solides. La résilience des dépenses de consommation, la stabilité du marché du travail et l’amélioration graduelle de l’activité manufacturière devraient soutenir la croissance malgré la faiblesse des exportations.

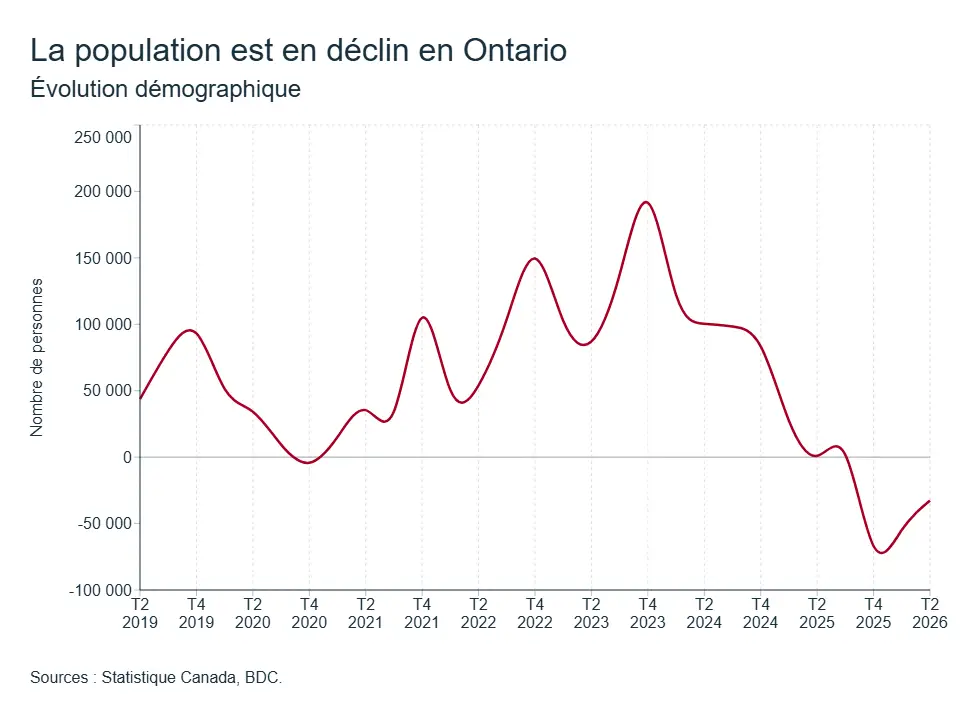

Ontario

Un bilan des six premiers mois de l’année montre que la croissance est demeurée faible, mais positive.

Les consommateurs ont constitué le principal moteur de croissance depuis le début de 2026. Les ventes au détail ont progressé de 1,7 % au premier trimestre. Même si le marché du travail demeure volatil, les salaires horaires moyens ont augmenté de 4,1 % au cours des douze derniers mois, soutenant ainsi les dépenses des ménages. L’économie fait toutefois face à plusieurs vents contraires. Les droits de douane imposés par les États-Unis continuent de peser sur les exportations d’automobiles, d’acier et de bois d’œuvre, ce qui a contribué à une baisse des ventes manufacturières au premier trimestre.

Le recul de la population exerce également une influence importante. La population de la province a diminué de 0,2 % au quatrième trimestre de 2025 puis de 0,7 % au premier trimestre de 2026, une première depuis le début des relevés en 1951. En conséquence, le marché de l’habitation demeure faible, avec un recul des reventes de propriétés et des mises en chantier. Le ralentissement démographique devrait continuer de limiter la croissance de ce secteur en 2026 et probablement en 2027.

Dans ce contexte, la consommation demeure la principale source de croissance économique en 2026. La croissance devrait donc rester nettement inférieure à son potentiel.

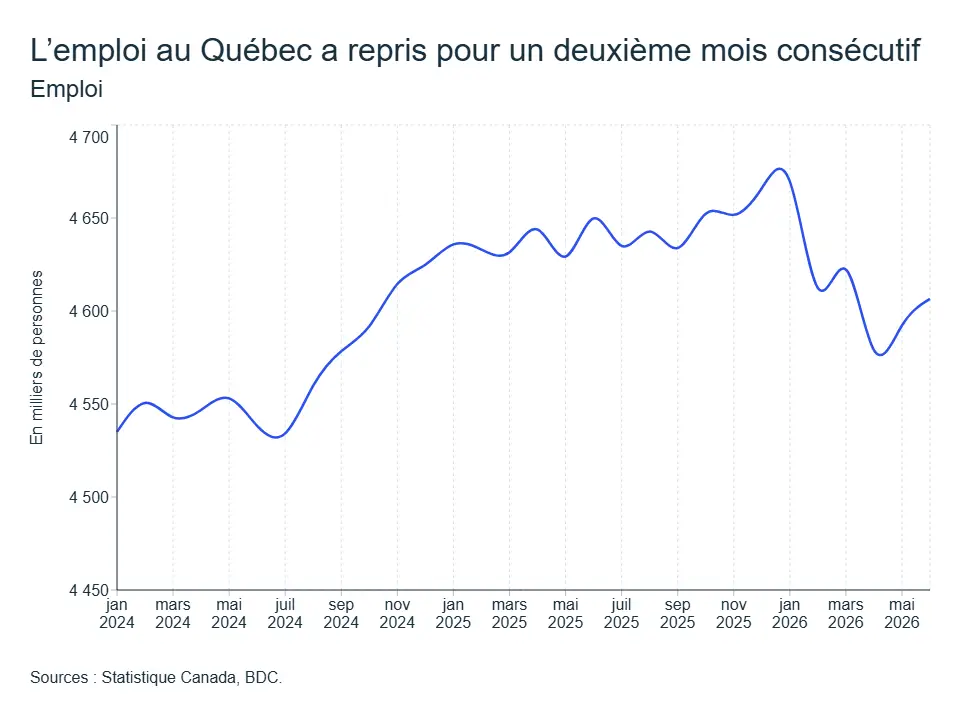

Québec

L’économie du Québec demeure sous pression, la faiblesse de son élan reflétant en grande partie les effets persistants de l’incertitude et d’un environnement commercial difficile. Les exportations restent inférieures aux niveaux observés l’an dernier, même si l’amélioration constatée depuis mars laisse entrevoir certains signes de stabilisation.

L’activité économique est demeurée modérée au premier trimestre, le PIB réel ayant progressé de 0,3 % d’un trimestre à l’autre (1,3 % en rythme annualisé), évitant de justesse une deuxième contraction consécutive. Cette hausse repose toutefois largement sur l’accumulation des stocks, alors que les exportations, la consommation des ménages et l’investissement ont tous ralenti, ce qui souligne la fragilité de la dynamique économique sous-jacente de la province.

L’attention demeure désormais tournée vers le marché du travail, qui s’est affaibli depuis le début de l’année. Les données de juin offrent toutefois un portrait un peu plus encourageant. L’économie a créé 14 000 emplois et le taux de chômage a reculé à 5,4 %.

Le marché immobilier demeure sous pression. Un environnement économique plus faible, combiné à un ralentissement de la croissance démographique, pèse sur la demande de logements, même si les prix se montrent relativement résilients. Les ventes de propriétés sont en baisse de 3,6 % depuis le début de l’année, tandis que la progression des prix s’est maintenue. Ensemble, ces facteurs devraient limiter l’activité sur le marché immobilier et restreindre les gains de prix au cours du reste de l’année.

À plus long terme, la croissance devrait demeurer inférieure à son potentiel puisque l’incertitude commerciale et l’affaiblissement progressif du marché du travail continuent de freiner l’activité économique. La croissance du PIB devrait atteindre 0,7 %, plaçant le Québec parmi les provinces affichant la croissance la plus faible au pays. Pour l’instant, les dépenses gouvernementales et la consommation des ménages demeurent les principaux moteurs de l’économie québécoise, permettant ainsi d’éviter une récession.

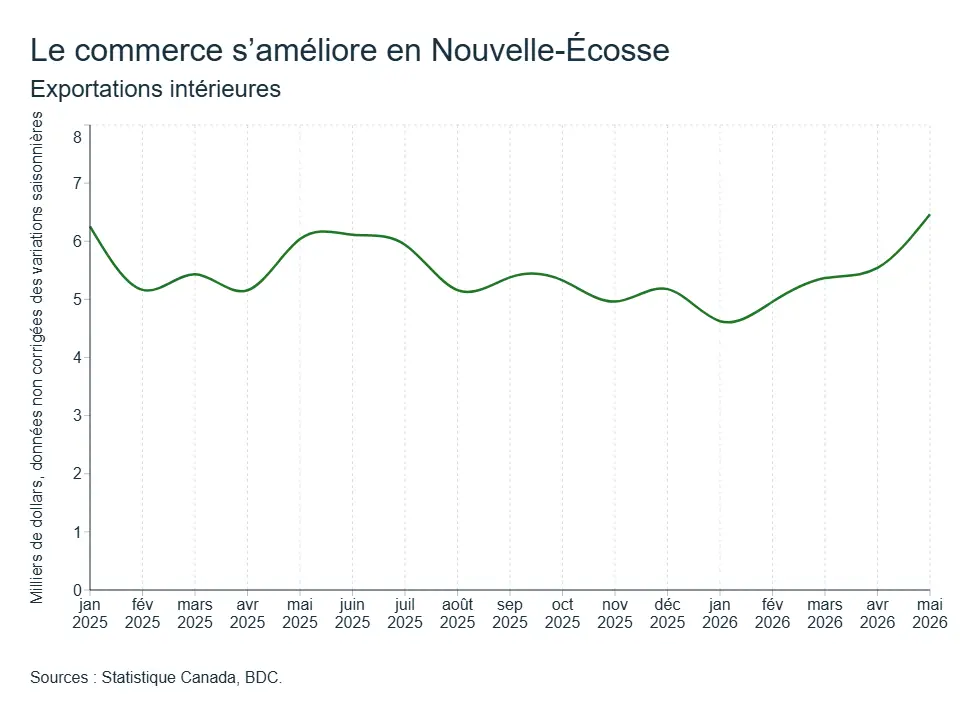

Nouvelle-Écosse

L’économie de la Nouvelle-Écosse ralentit cette année, mais elle continue de bénéficier de solides fondamentaux intérieurs. Les dépenses de consommation demeurent un important soutien : les ventes au détail ont progressé de 3,2 % au premier trimestre de 2026 et ont continué d’augmenter en avril, avec une hausse de 0,7 % d’un mois à l’autre.

Les conditions commerciales montrent des signes timides de stabilisation. Après une baisse de 3,3 % des exportations au premier trimestre dans un contexte d’incertitude tarifaire, les expéditions se sont raffermies grâce à des ventes plus élevées vers l’Europe et à une diversification progressive des marchés d’exportation. La levée des droits de douane chinois sur les produits de la mer apporte également un soutien bienvenu.

Le marché du travail s’est affaibli au printemps. L’emploi est demeuré essentiellement stable en mai à 529 000, en baisse de 200 emplois. L’ajout de 4 800 emplois en juin constitue toutefois une bonne nouvelle. Le taux de chômage a diminué de 0,6 point de pourcentage pour s’établir à 6,5 %.

À plus long terme, les investissements stratégiques dans les secteurs de la santé, du logement, de la défense et des énergies propres, combinés au nouveau plan de stabilité budgétaire, devraient soutenir l’activité économique. La croissance devrait demeurer supérieure à la moyenne nationale, avec une progression du PIB d’environ 1,3 % en 2026.

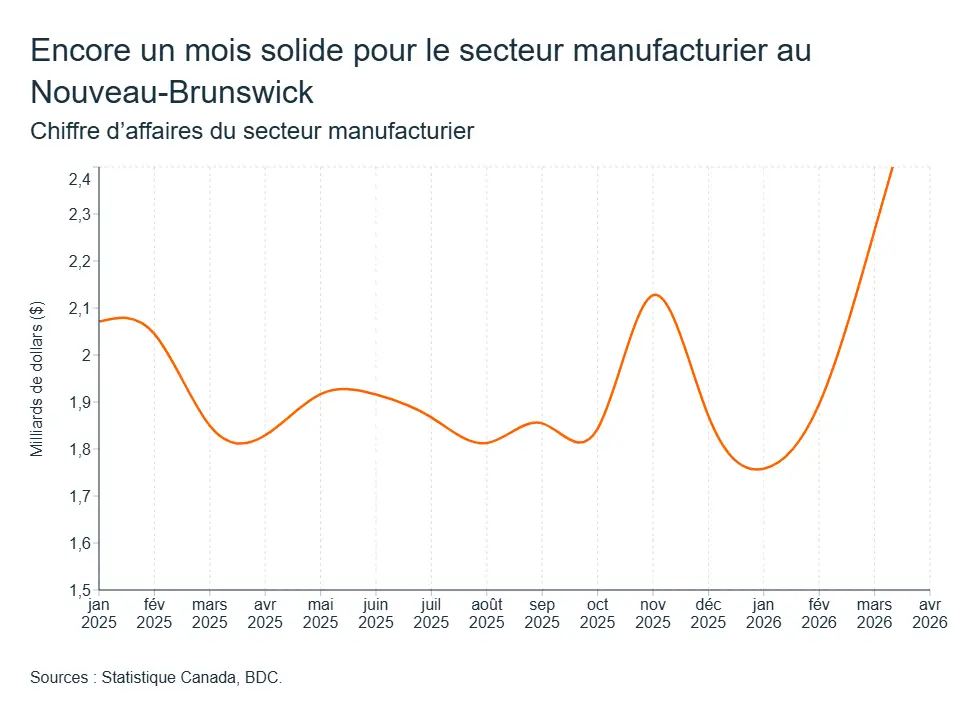

Nouveau-Brunswick

L’économie du Nouveau-Brunswick devrait connaître une autre année de croissance modérée, alors que les vents contraires externes et un marché du travail moins dynamique tempèrent un contexte intérieur autrement résilient.

Les dépenses des ménages continuent de soutenir l’activité économique, les ventes au détail affichant toujours une hausse de 4,6 % depuis le début de l’année. L’activité manufacturière a également progressé, dans la foulée de l’amélioration observée à l’échelle nationale en avril, alors que les ventes ont augmenté de 18 %, soutenues par la fabrication de produits pétroliers, de charbon et de produits alimentaires.

Les conditions commerciales semblent se stabiliser plutôt que de se détériorer rapidement. La structure des exportations du Nouveau-Brunswick demeure fortement concentrée dans les secteurs de l’énergie, de la chimie, de la foresterie et de l’agroalimentaire, ce qui rend la province vulnérable aux fluctuations de la demande mondiale et à l’incertitude commerciale. Cela dit, la progression des ventes manufacturières et les données commerciales récentes signalent une certaine amélioration de la dynamique des exportations.

Le marché du travail s’est affaibli depuis le début de l’année. L’emploi a progressé au début de 2026 et a atteint un sommet en mars, mais les pertes enregistrées en avril, mai et juin ont ramené le nombre d’emplois à 406 500, sous le niveau observé en janvier (410 000). Contrairement à la tendance nationale, le taux de chômage est passé de 6,7 % en janvier à 7,3 % en juin.

Les dépenses en immobilisations devraient augmenter de plus de 20 % au cours de l’exercice financier en cours, principalement grâce aux investissements en infrastructures de transport et dans le secteur de la santé. Les prévisions actuelles indiquent une croissance d’environ 1,2 % en 2026, ce qui correspond à une nouvelle année d’expansion modérée.

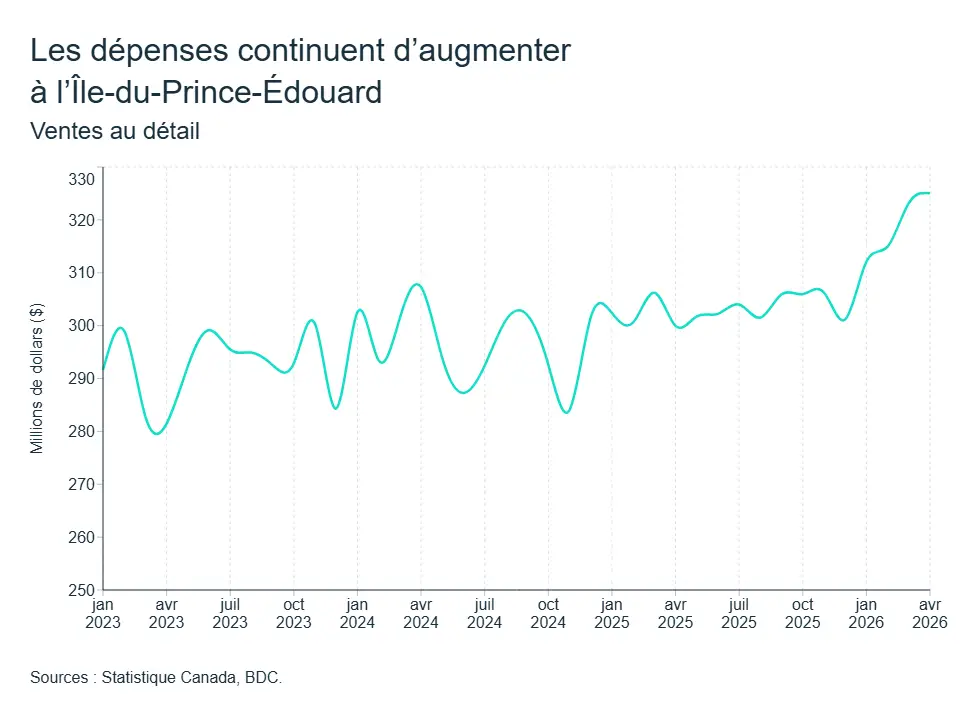

Île-du-Prince-Édouard

L’économie de l’Île-du-Prince-Édouard devrait ralentir cette année tout en continuant d’afficher une croissance supérieure à la moyenne canadienne, avec une progression estimée à 1,6 % en 2026.

Les dépenses de consommation demeurent un point fort. Les ventes au détail ont totalisé environ 1,27 milliard de dollars de janvier à avril 2026, en hausse de 8,4 % par rapport à la même période l’année précédente. Le marché du travail est demeuré relativement stable en juin, l’emploi ayant augmenté de 200 postes et le taux de chômage s’établissant à 7,4 %, soit près d’un point de pourcentage de moins qu’il y a un an, ce qui contribue à soutenir la confiance des ménages.

Le commerce extérieur demeure toutefois le principal défi. Les données de mai montrent que les exportations demeurent sous pression et inférieures aux niveaux de l’an dernier, confirmant que la faiblesse observée plus tôt ce printemps ne s’est pas complètement dissipée. Cela suggère que la dynamique des exportations demeure modeste, même si la structure exportatrice de la province continue de bénéficier des produits alimentaires surgelés, des produits de la mer, de l’aérospatiale et de la pomme de terre. En combinaison avec une demande intérieure résiliente, une amélioration plus soutenue des exportations sera importante pour maintenir la croissance au cours du reste de l’année.

Terre-Neuve-et-Labrador

Terre-Neuve-et-Labrador devrait figurer parmi les économies provinciales les plus performantes du pays en 2026, grâce à la vigueur persistante du secteur énergétique.

La province continue de profiter de prix favorables des matières premières, d’une production accrue et d’une activité soutenue dans les secteurs des ressources naturelles. L’industrie des pêches enregistre toujours des valeurs historiquement élevées, tandis que la production aurifère demeure solide. Bien que les prix du pétrole Brent aient reculé avec l’atténuation des tensions géopolitiques, ils demeurent près de 77 $ le baril, soit environ 17 $ de plus qu’à la même période l’an dernier. Les perspectives demeurent toutefois incertaines, ce qui devrait maintenir les prix à des niveaux élevés à court et moyen terme.

Le marché du travail s’est de nouveau affaibli en juin. Malgré la perte de 2 000 emplois, le taux de chômage a fortement diminué pour atteindre 8,2 %, principalement en raison d’un recul de la population active. Les dépenses de consommation sont demeurées pratiquement stables, les ventes au détail n’ayant progressé que de 0,3 % depuis le début de l’année comparativement à la même période en 2025. Le ralentissement des embauches et la croissance démographique plus faible devraient continuer de limiter la progression de la consommation cette année.

Dans l’ensemble, la vigueur des prix des matières premières, la solidité des exportations et la poursuite des investissements dans les projets liés aux ressources devraient permettre à Terre-Neuve-et-Labrador de demeurer parmi les chefs de file de la croissance économique au Canada en 2026. Les prévisions récentes pointent vers une croissance d’environ 3 %.