Lettre économique mensuelle

Restez aux faits de l'évolution des indicateurs économiques clés.

Lire plusFin des hausses de taux d'intérêt – qu'est-ce que cela signifie?

La Banque du Canada a relevé son taux, en janvier, vraisemblablement pour une dernière fois dans ce cycle de resserrement amorcé il y a moins d’un an. Quel en sera l’impact sur l’inflation cette année? Quels sont les risques de cette dernière augmentation? À quand la première baisse du taux directeur?

Les faits sur la situation actuelle

La politique monétaire adoptée par la Banque du Canada semble confirmer la théorie. Même s’il faudra attendre encore plusieurs mois avant d’en ressentir les effets, la demande ralentit, particulièrement dans les secteurs plus sensibles aux taux d’intérêt comme la consommation discrétionnaire, les biens durables, l’immobilier et la construction.

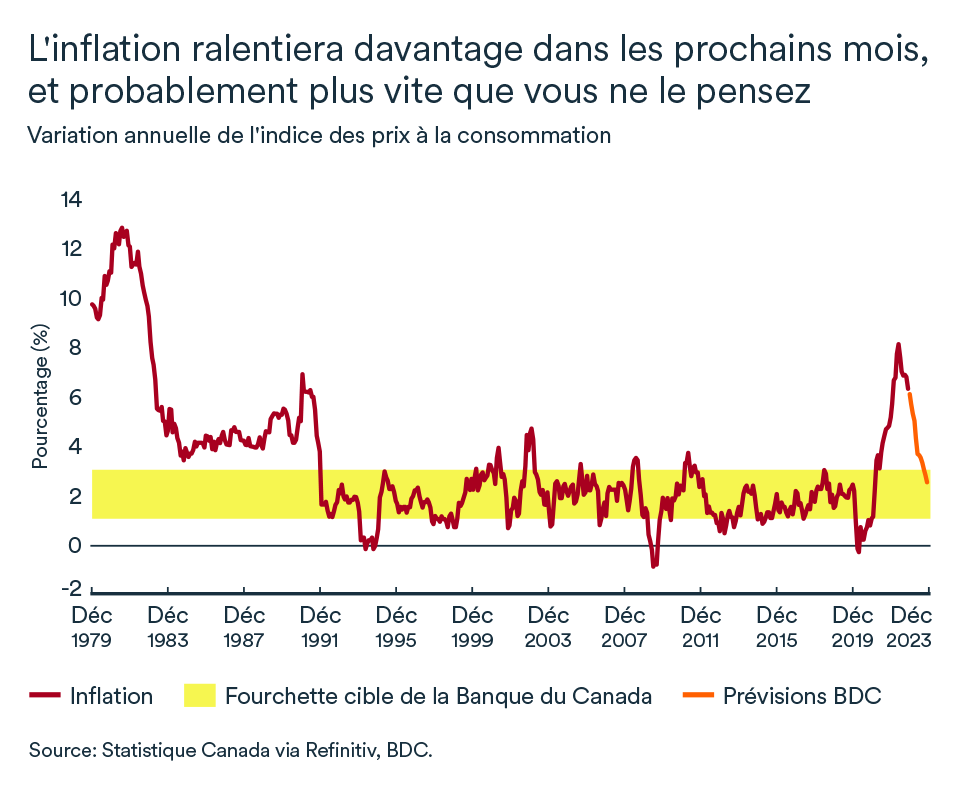

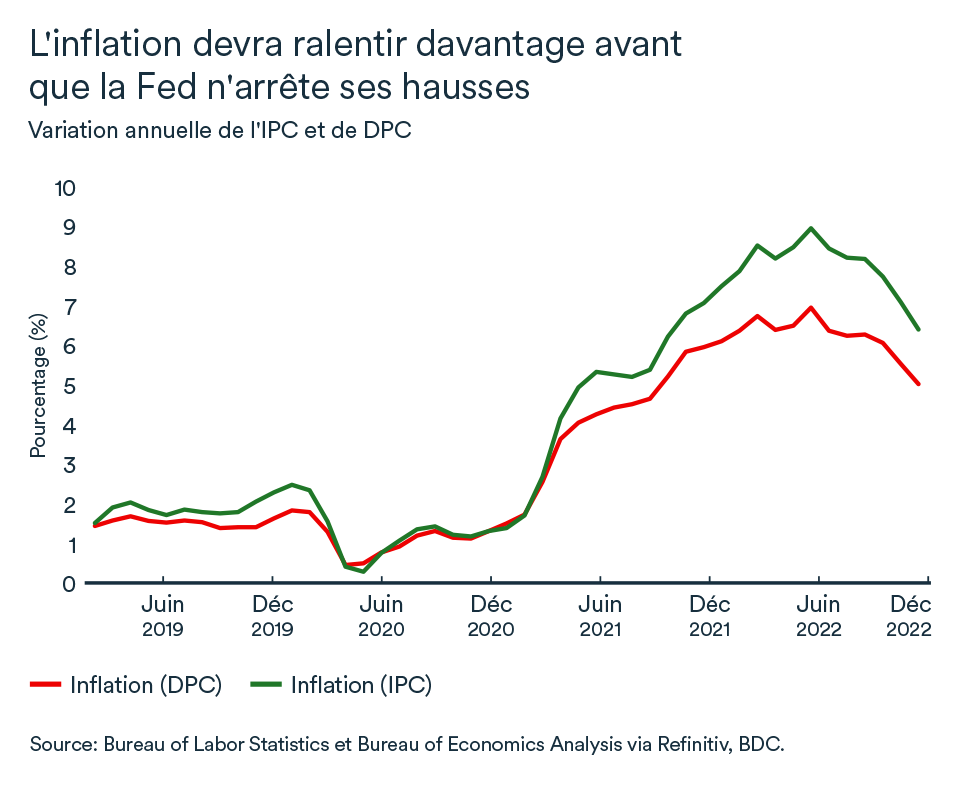

L’inflation s’est montrée plutôt lente à réagir, malgré la force des hausses de taux infligé à l’économie canadienne (+425 points de base en dix mois). L’indice des prix à la consommation aura toutefois montré des signes encourageants à la fin de l’année, avec un repli à 6,3 % en décembre.

Il s’agit-là d’un niveau toujours trop élevé et les indices fondamentaux se maintiennent encore autour de 5 %. La banque centrale aura toutefois été réconfortée par les faibles variations à court terme et le ralentissement de la croissance des salaires et des prix des services.

L’inflation poursuivra sa descente

Même si le niveau actuel des taux est source de frustrations et d’inquiétudes pour plusieurs ménages et entreprises, un taux directeur à 4,5 % s’avère toujours nécessaire pour rétablir l’équilibre entre l’offre et la demande et ainsi atteindre une croissance de prix soutenable à long terme.

L’inflation continuera à baisser dans les prochains mois et probablement plus rapidement que vous ne le pensez. Évidemment, le resserrement des conditions de crédit et la réallocation du budget des ménages vers le remboursement de dettes ralentiront davantage la demande et enlèveront de la pression sur les producteurs. D’autres facteurs viendront également soutenir la baisse de l’inflation.

D’une part, les prix des matières premières ont redescendu des sommets atteints lors de l’invasion de l’Ukraine par la Russie à la fin de février 2022. L’indice du prix des matières premières a reculé de 30 % entre mars 2022 et janvier 2023 et poursuit sa descente.

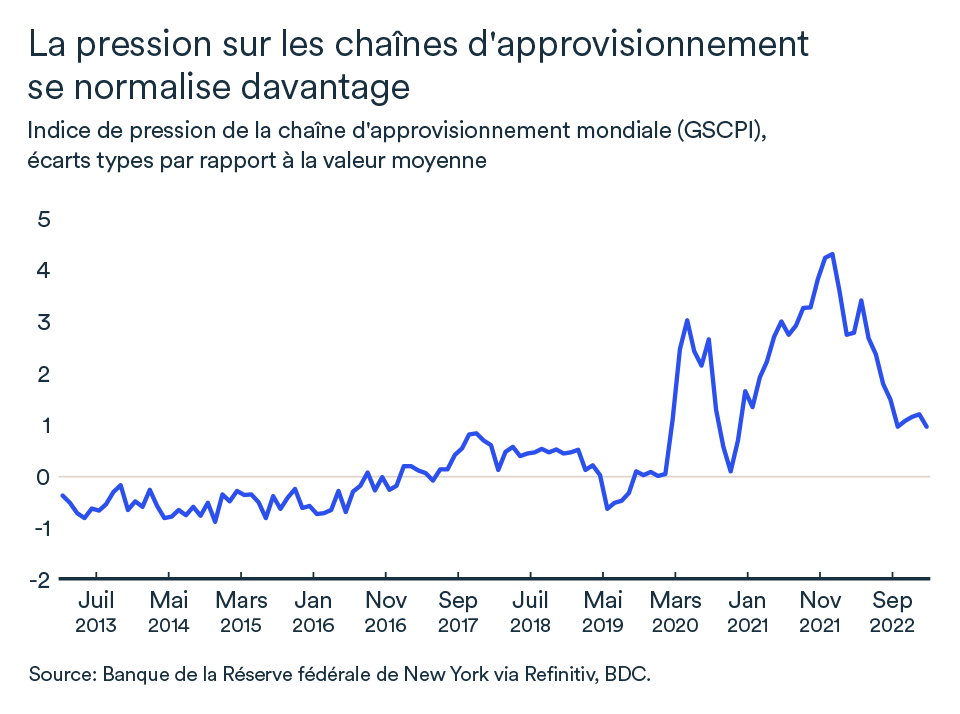

L’assouplissement de la pression sur les chaînes d’approvisionnement et les inventaires accumulés par les entreprises en seconde moitié de 2022 atténueront aussi l’inflation. De plus, l’actuel ralentissement économique tempérera la compétition pour les travailleurs disponibles et les changements d’emplois, ce qui diminuera également la pression sur les salaires.

L’inflation devrait approcher les 3 % soit le niveau supérieur de fourchette cible de la Banque du Canada dès le troisième trimestre. La banque centrale sera alors en bonne position pour réduire le taux directeur.

Des risques demeurent

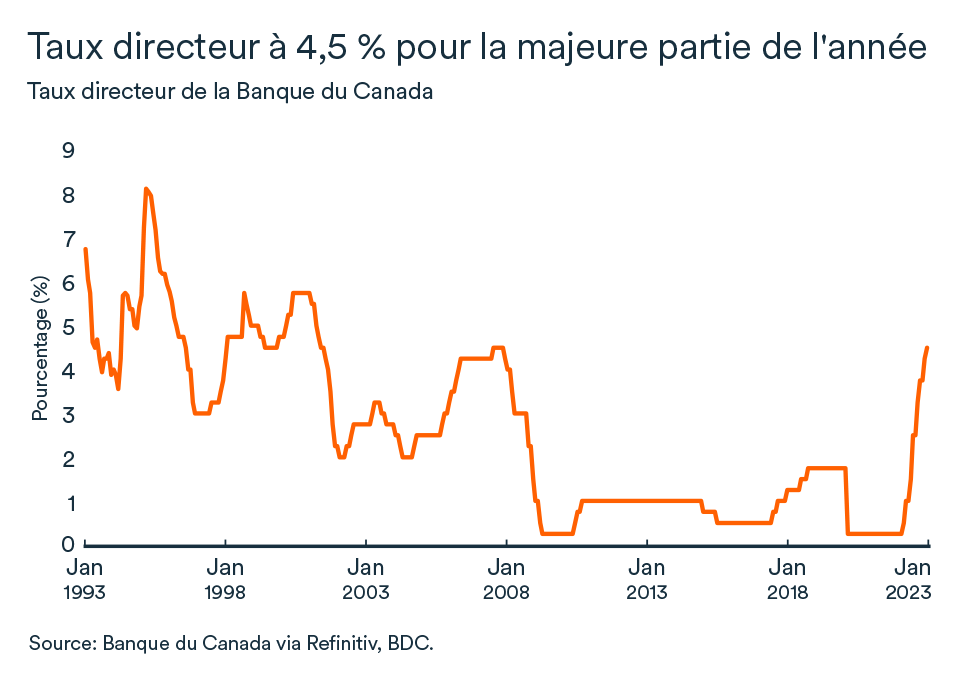

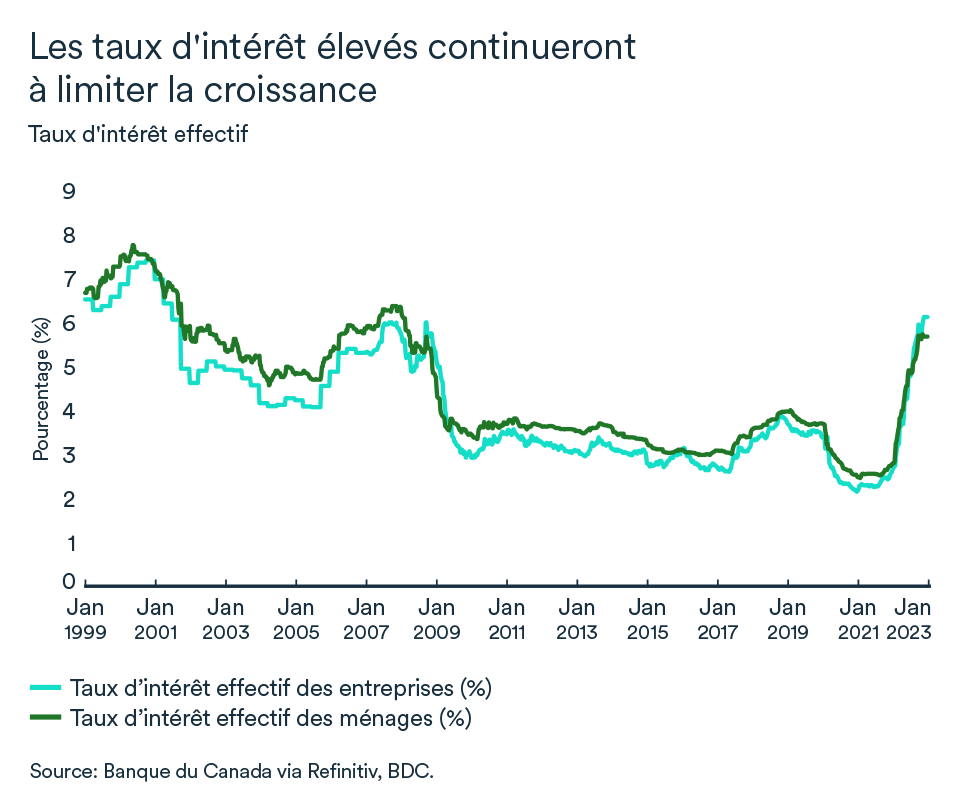

Le taux directeur aura donc culminé à 4,5 % et devrait s’y maintenir pour la majeure partie de l’année. Mais il y a des risques à considérer.

Premièrement, même si nous pensons que la pression sur les salaires sera moins forte cette année qu’en 2022, le niveau de postes vacants et la création d’emplois sont encore trop importants pour avoir un impact significatif sur la rémunération. Le vieillissement de la population mène de plus en plus de travailleurs à la retraite et il serait surprenant de voir des gains significatifs de productivité se manifester puisque l’investissement des entreprises ralentit également.

La Banque du Canada note d’ailleurs qu’une croissance salariale de 4-5 % ne concorde pas avec une inflation à 2 %, soulignait-elle dans son dernier rapport sur la politique monétaire. En janvier, le salaire horaire moyen a grimpé au rythme de 4,5 % par rapport à l’an dernier. L’inflation des industries du service pourrait donc s’avérer plus persistante. Les services excluant le logement représentent près du quart de l’IPC.

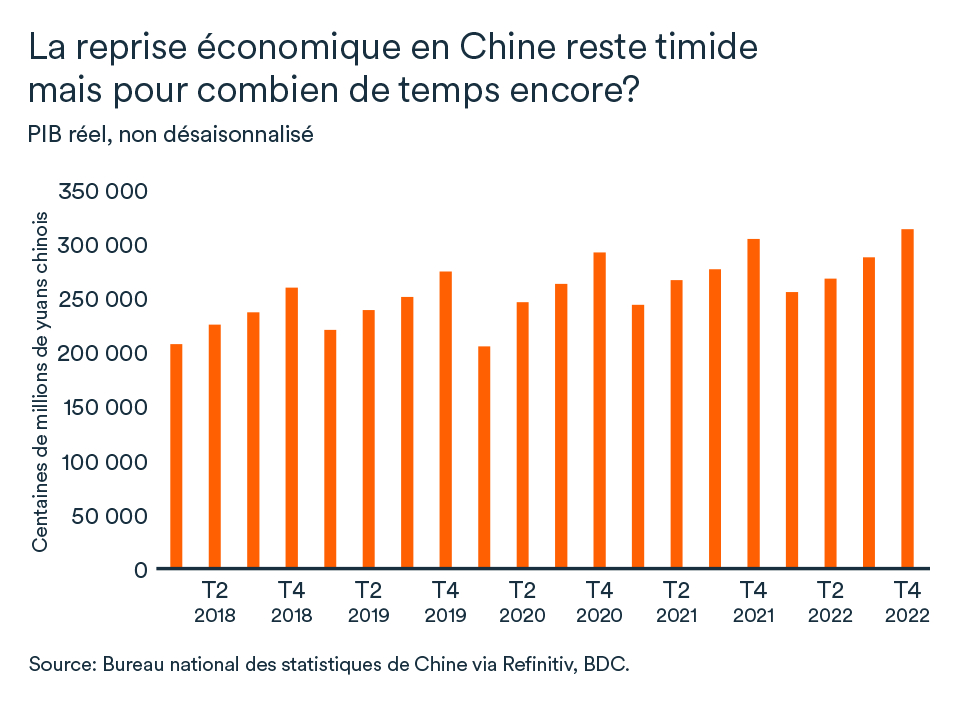

Deuxièmement, l’assouplissement des restrictions sanitaires et la réouverture complète de l’économie chinoise pourraient raviver la demande mondiale pour les matières premières et l’énergie. Un tel regain ne s’est toutefois pas matérialisé jusqu’à présent. La hausse du nombre de cas d’infection a en effet ralenti le potentiel de la reprise économique en ce début d’année.

Une fois le pays remis de la plus récente vague, la demande pourrait repartir trop rapidement, notamment la demande pétrolière. L’incertitude géopolitique, qui subsiste encore alors que des mesures de représailles envers la Russie continuent à voir le jour, représente un autre risque pour le marché énergétique.

Finalement, lors du plus récent Discours sur l’état de l’Union, le président américain, Joe Biden a annoncé de nouvelles normes concernant les matériaux de construction utilisés dans les projets d’infrastructure fédéraux qui pourraient avoir des effets sur l’inflation de part et d’autre de la frontière. Les matériaux utilisés, dont le bois d’œuvre, le verre, les cloisons sèches et les câbles de fibre optique devront avoir été fabriqués aux États-Unis. Au moment d’écrire ces lignes, il y a encore beaucoup d'incertitude sur la façon dont cette politique fonctionnerait réellement, et en particulier sur la façon dont elle s'intègre dans l’Accord Canada–États-Unis–Mexique (ACEUM). Rappelons d’ailleurs que les États-Unis ont perdu devant le groupe spécial de règlement des différends concernant le calcul du contenu étranger admissible dans les véhicules américains dernièrement.

En bref…

- Le taux directeur se maintiendra à 4,5 % pour la majeure partie de l’année, mais nous anticipons une première révision baissière dès l’automne 2023.

- L’inflation diminuera plus rapidement dans les prochains mois, mais nous n’atteindrons pas le point médian de la fourchette cible, soit 2 %, avant 2024.

- La Banque du Canada ne ramènera pas son taux directeur près de 2,5 %, soit le taux neutre, avant la mi-2024. Les taux resteront donc plus élevés que ceux auxquels le Canada s’était habitué depuis la grande crise financière de 2008. Il faudra surveiller la croissance des salaires qui pourraient s’avérer un enjeu de taille dans la direction que prendra la politique monétaire et l’évolution du contexte mondial de près.

La croissance se poursuit… faiblement

Le produit intérieur brut réel a augmenté de 0,1 % en novembre, une croissance similaire à celle d’octobre. Ce faible gain provient majoritairement de l’industrie des services, dont l’activité continue à faire preuve de résilience. Cette croissance restera atone en décembre (0,0 %), selon les données préliminaires de Statistique Canada, et ce même si les ventes au détail ont bénéficié d’un temps des fêtes plus normal en 2022.

Le taux directeur culmine à 4,5 %

Après avoir rehaussé son taux directeur de 25 points de base supplémentaire à la fin janvier, la Banque du Canada a laissé présager qu’il s’agissait bel et bien de la dernière hausse dans ce cycle de resserrement.

Le taux directeur culminerait donc à 4,5 %, mais certains risques pourraient amener la banque centrale canadienne à réviser sa position dans les prochains mois (lisez l’article principal de ce mois-ci pour avoir un portrait complet de l’inflation et de la politique monétaire). Nonobstant cette pause, les effets des hausses passées continueront à tempérer l’expansion économique dans les prochains mois.

Les ménages réajustent leurs budgets

Les taux d’intérêt ont ralenti les secteurs qui sont typiquement plus sensibles aux hausses. La construction, le manufacturier, le commerce de détail et le secteur de l’hébergement et de la restauration auront ainsi limité la croissance économique globale de novembre. Ensemble, ces quatre secteurs ont réduit la croissance de 0.12 %.

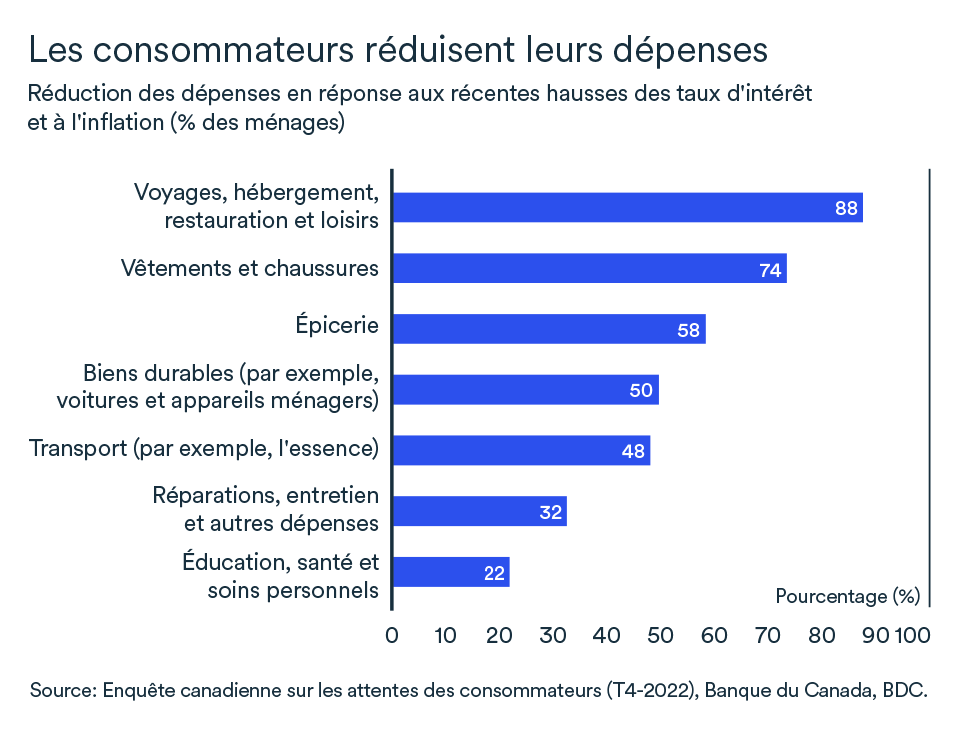

Le ralentissement de l’activité économique dans ces secteurs est en lien avec les catégories de dépenses qui écopent le plus de la situation. La consommation discrétionnaire est ainsi la plus touchée par ce réajustement. Près de 88 % des ménages ont réduit leurs dépenses de voyage, de restauration et de loisirs, et les trois-quarts (74 %) ont diminué les achats de vêtements. L’inflation, qui touche durement les denrées alimentaires, amène aussi les Canadiens et Canadiennes à modifier le contenu de leur panier d’épicerie.

Les ménages ont également ralenti encore davantage le rythme mensuel de leurs emprunts sur le marché du crédit à la consommation (+0,3 % en novembre).

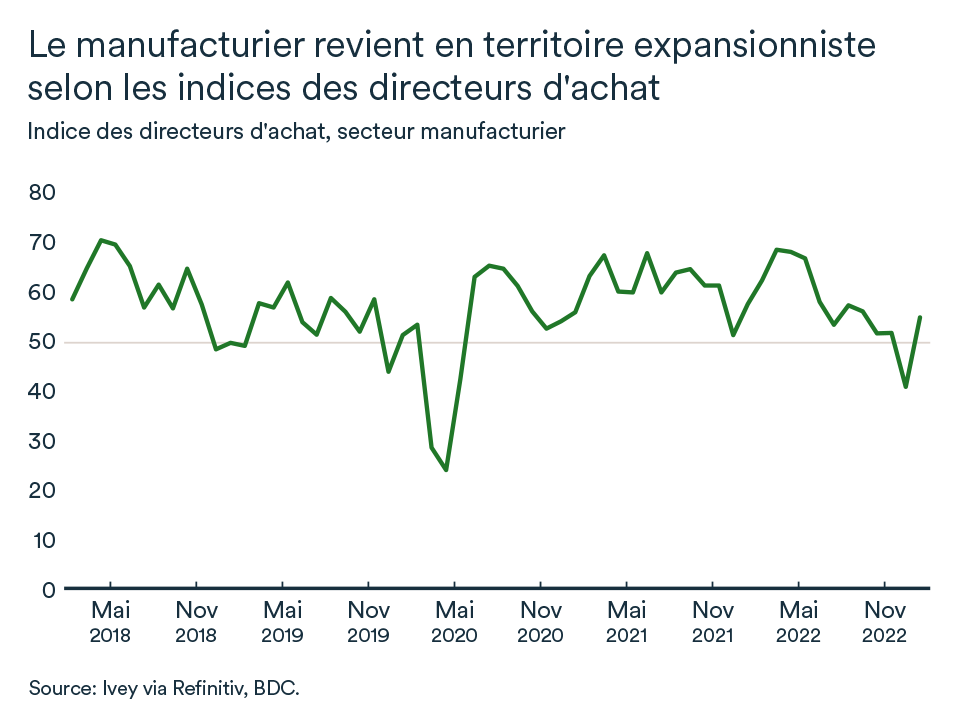

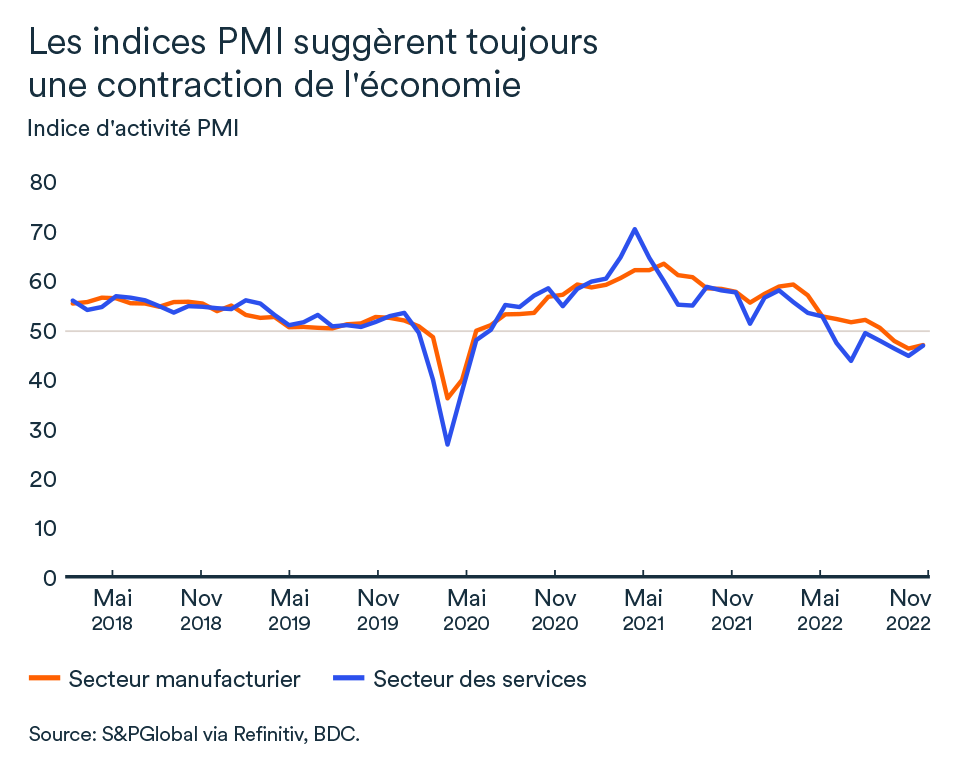

Une reprise manufacturière en janvier?

L’indice des directeurs d’achat du secteur manufacturier canadien a repris du poil de la bête en janvier. Après s’être avoir descendu sous la marque de 50 (ce qui indique habituellement une contraction du secteur) en décembre, l’indice du S&P a atteint 51 en ce début d’année et celui d’Ivey 54,7.

La modeste amélioration anticipée du secteur est soutenue par des gains sur le plan de la production et des carnets de commandes. Ce regain de croissance serait aussi principalement attribuable au marché domestique, alors que les commandes destinées à l’exportation ont reculé pour un huitième mois consécutif.

Vers un marché du travail plus soutenable

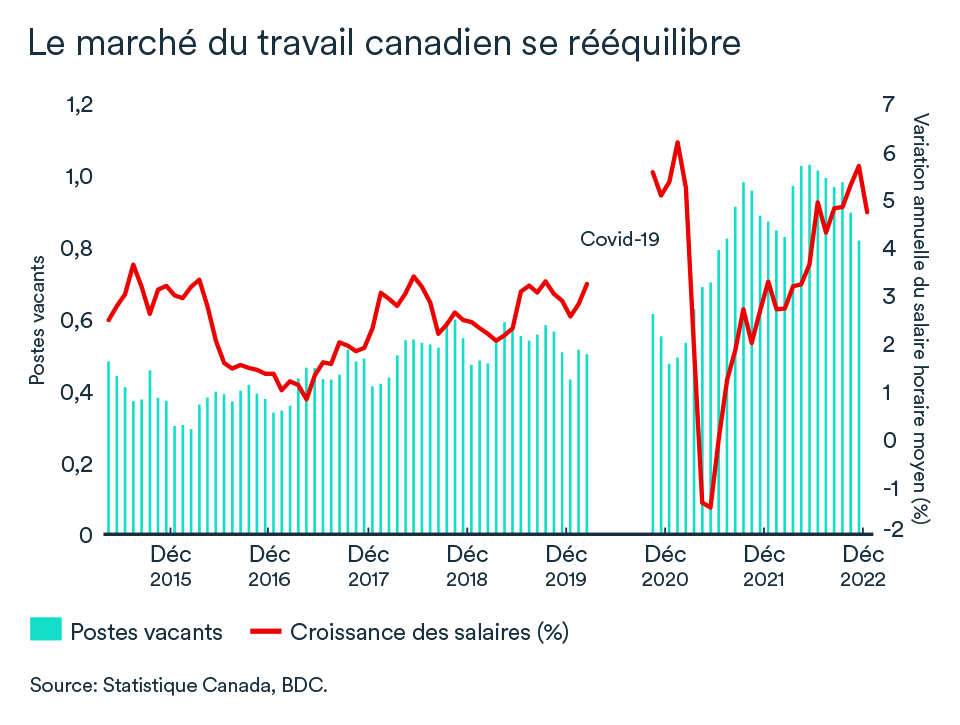

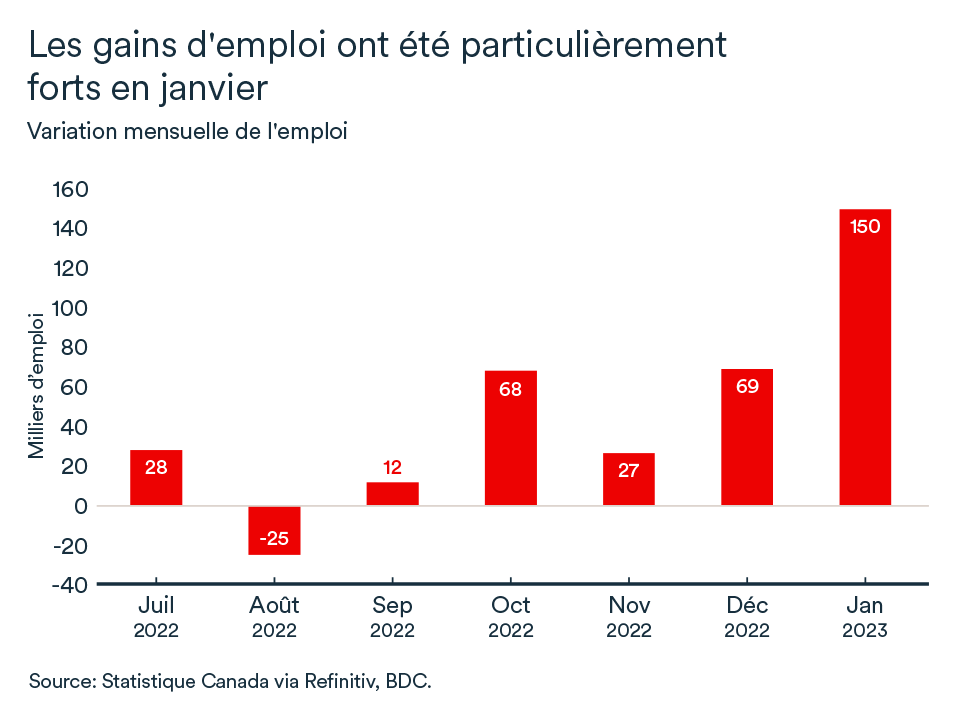

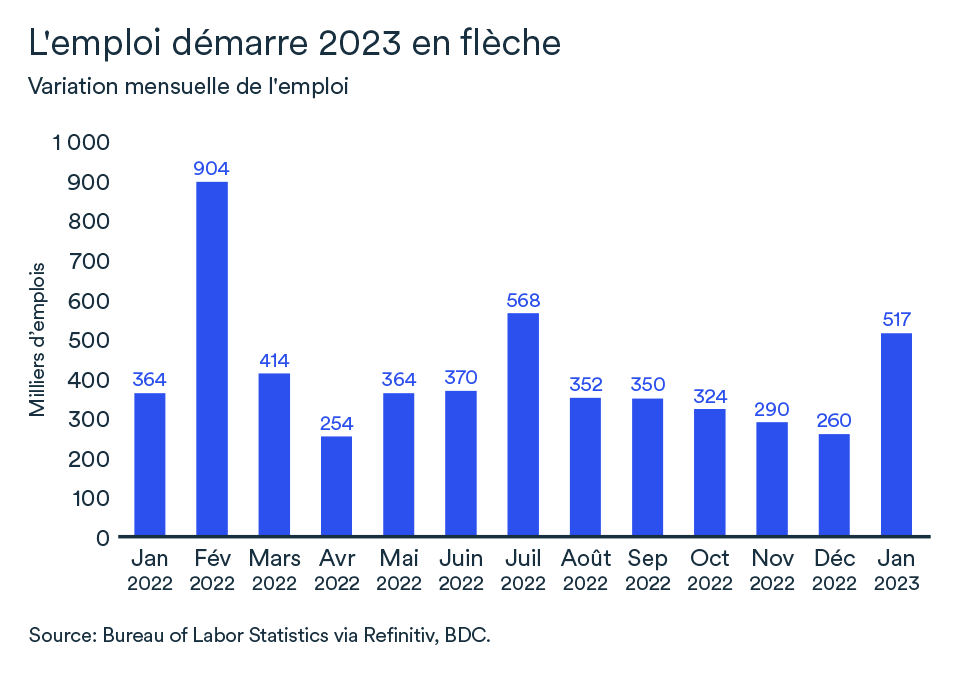

L’économie canadienne a créé un impressionnant 150 000 emplois en janvier. Bien que le taux de chômage reste très faible – à 5,0 % – les pressions sur le marché du travail s’atténuent.

Le nombre de postes vacants au pays diminue rapidement, étant passé d’un million à 850 000 en l’espace de deux mois à l’automne 2022. Même si ce niveau est toujours élevé, la rapidité à laquelle les opportunités d’emplois se résorbent atténuera la compétition pour la recherche de travailleurs.

La forte incertitude économique amène les entreprises à ralentir leurs intentions d’embauche pour 2023 et les travailleurs auront moins tendance à changer d’emploi. Le contexte économique commence à rééquilibrer un tant soit peu le marché du travail au Canada, même si les départs à la retraite demeurent importants (+262 000 nouveaux retraités sur un an en janvier 2023).

Finalement, ces différents facteurs ont entraîné une croissance des salaires de 4,5 % entre janvier 2022 et janvier 2023, un rythme moins rapide que dans les derniers mois.

L’impact pour votre entreprise

- Malgré la pause annoncée par la Banque du Canada, le paiement de la dette des ménages canadiens continuera à ralentir la demande intérieure. Ce phénomène devrait s’accélérer dans les prochains mois puisque les hausses de taux passées continueront à faire leur chemin dans un nombre croissant de secteurs, au fur et à mesure de l’ajustement des budgets par les ménages. La croissance sera plus ardue au début de l’année et le contexte actuel devrait amener les entreprises à porter une attention particulière à leurs inventaires.

- Le marché du travail canadien demeure solide au pays, ce qui devrait tempérer davantage les craintes de récession. L’épargne des ménages demeure au-delà de sa tendance prépandémique et la croissance des salaires est toujours forte. Les ménages ont donc encore un bon coussin financier pour absorber les chocs de taux d’intérêt et l’inflation, mais ceux-ci se montrent plus prudents dans leurs dépenses.

L’économie américaine tire son épingle du jeu

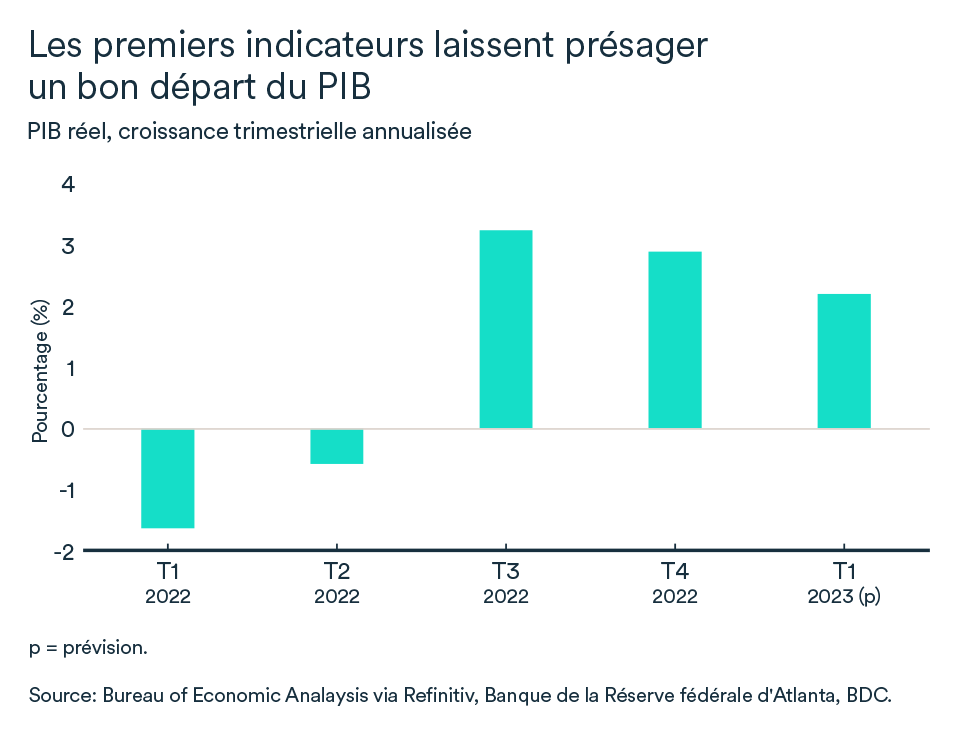

L'économie américaine ne semble pas avoir perdu autant d'élan qu’anticipé. Jusqu’à présent, les données pointent vers une croissance de 2,2 % au premier trimestre de 2023.

Toutefois, d'autres hausses de taux sont à venir, car le marché du travail reste solide et l’inflation se maintient ce qui ralentira les gains économiques davantage dans les prochains mois. Résultat : l’économie américaine devrait connaître un atterrissage en douceur en 2023, et non une récession.

Selon l’indice des directeurs d’achat, l’économie perd pourtant du terrain

Les nouvelles commandes des manufacturiers américains, dont l’indice a plongé à 42,5 en janvier, continuent de faiblir selon S&P Global.

Un si bas niveau n’a jamais été atteint sans qu’une récession ne s’ensuive. Le secteur des services, qui représente plus des deux tiers de l’activité économique américaine, a également perdu de la vigueur et devrait donc tempérer la croissance économique attendue au premier trimestre.

De nouvelles hausses de taux sont à prévoir pour les Américains

La Réserve fédérale américaine a relevé encore une fois son taux directeur le 1er février. La hausse de 25 points de base était la moins forte décrétée par la banque centrale américaine durant ce cycle de resserrement.

La Fed annonçait toutefois, par voie de communiqué, que des « augmentations continues » des taux seraient encore nécessaires, envoyant ainsi un message clair que le taux des fonds à jour américain dépassera donc les 5 % cette année. Ce dernier varie actuellement entre 4,50 et 4,75 %.

Les derniers indices de prix – l’indice des prix à la consommation et l’indice des dépenses personnelles – n’auront donc pas suffi à convaincre la banque centrale que l’inflation avait bel et bien amorcé sa descente.

Plus d’un demi-million de nouveaux emplois

Au dernier jour ouvrable de décembre, le nombre d'offres d'emploi avait légèrement augmenté pour atteindre 11,0 millions. La création d’emplois chez nos voisins du sud a depuis entamé la nouvelle année en force.

L’économie américaine a en effet ajouté près de 520 000 emplois à son bilan en janvier, dont 443 000 dans le secteur privé. Le taux de chômage de 3,4 % est désormais le plus faible jamais atteint depuis 1969.

La croissance des salaires a ralenti, mais demeure forte à 4,4 %. L’inflation devrait donc continuer à diminuer dans les prochains mois, mais les solides gains au chapitre de l’emploi soutiennent vraisemblablement les orientations de la Réserve fédérale selon laquelle de nouvelles hausses de taux seront nécessaires pour rééquilibrer l’économie américaine à plus long terme.

L’impact pour votre entreprise

- L’économie américaine semble avoir réussi à tirer son épingle du jeu en ce début de nouvelle année, mais les gains qu’en retireront les entreprises canadiennes s’avéreront modestes. La croissance sera faible et majoritairement attribuable au secteur des services.

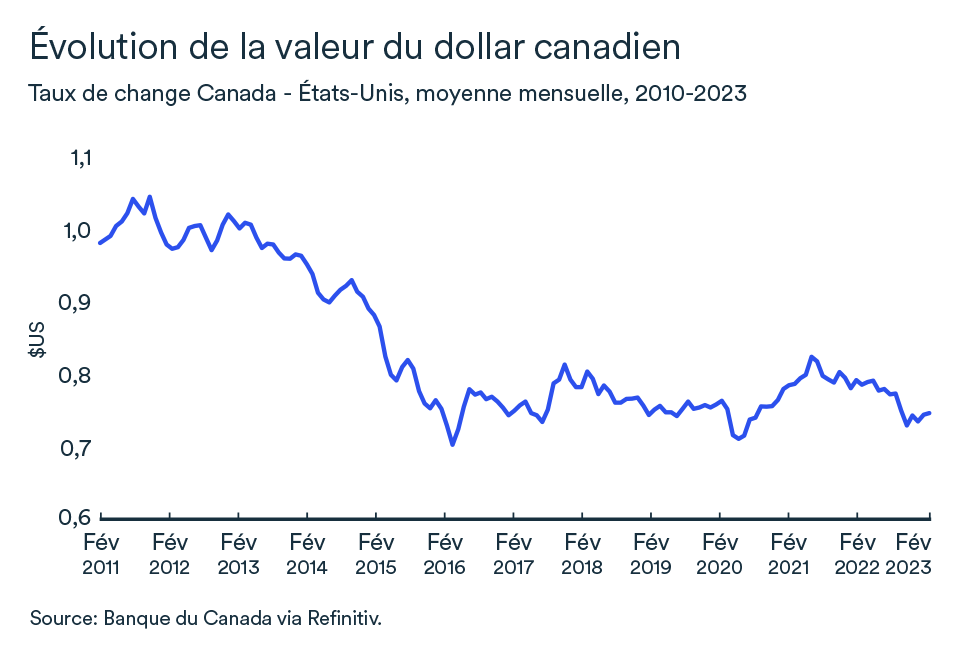

- La Banque du Canada a annoncé qu’elle tablait sur un taux directeur à 4,5 % à la fin janvier, tandis que la Réserve fédérale américaine entend poursuivre son cycle de resserrement encore un peu plus. Le différentiel croissant entre les taux américain et canadien ajoutera une pression à la baisse sur le taux de change. Un dollar canadien plus faible par rapport à la devise américaine tend à favoriser les exportations canadiennes. En revanche, il en coûtera davantage aux entreprises canadiennes qui dépendent d’intrants échangés sur les marchés mondiaux ou qui s’approvisionnent aux États-Unis.

- Les solides gains du marché du travail américain et un taux de change favorable à l’exportation devraient tout de même soutenir la consommation américaine, ce qui pourrait vous aider à mitiger le ralentissement de la demande qui s’opère en sol canadien.

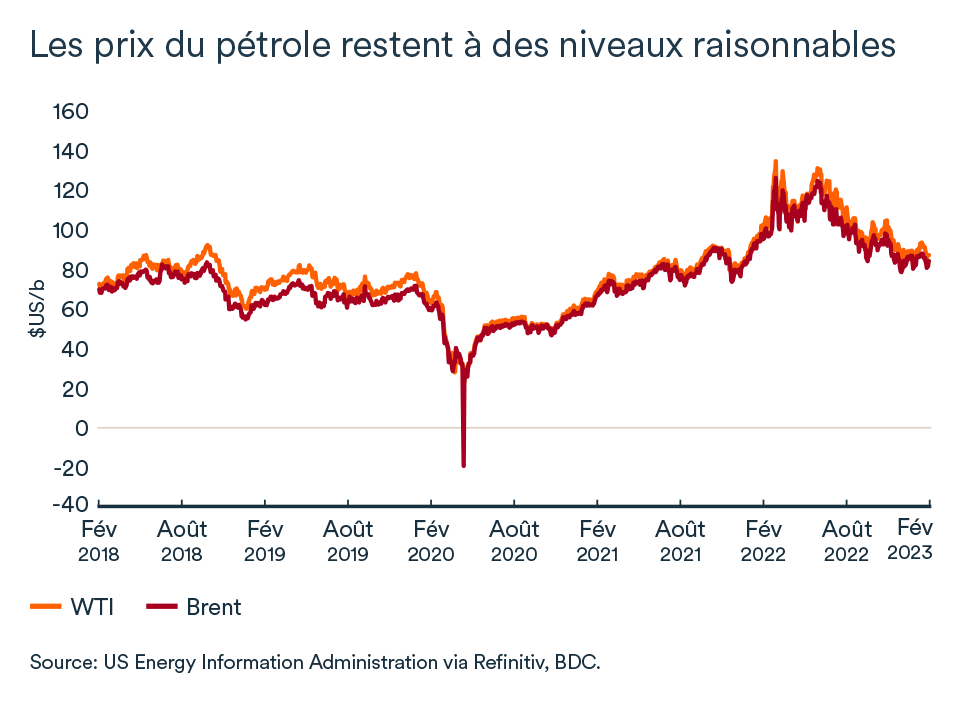

Les prix du brut reculent encore

La baisse des prix du pétrole brut entamée à la fin de 2022 s’est poursuivie au début de la nouvelle année. Les contrats à terme sur le Brent et le WTI se transigeaient respectivement à 80$US le baril et 73$US au début de février, soit un recul de 10 % et 16 % sur un an. Les prix du brut se maintiennent donc à des niveaux nettement plus raisonnables depuis le début de 2023.

De nouvelles sanctions contre la Russie

En décembre 2022, le G7 a déterminé un plafond de 60$US sur le prix du baril russe afin de limiter le financement de la guerre. Voilà qu’une nouvelle sanction s’ajoute à la liste contre le pétrole russe : L’Union européenne a instauré un plafond de 100$ le baril sur les produits qui se négocient à un prix supérieur à celui du brut, principalement le diesel, et de 45$ par baril pour les produits qui se négocient à un prix inférieur, notamment le mazout.

L’incertitude sur le marché du pétrole lié aux tensions géopolitiques avec la Russie continuera à créer des remous sur le marché pétrolier cette année.

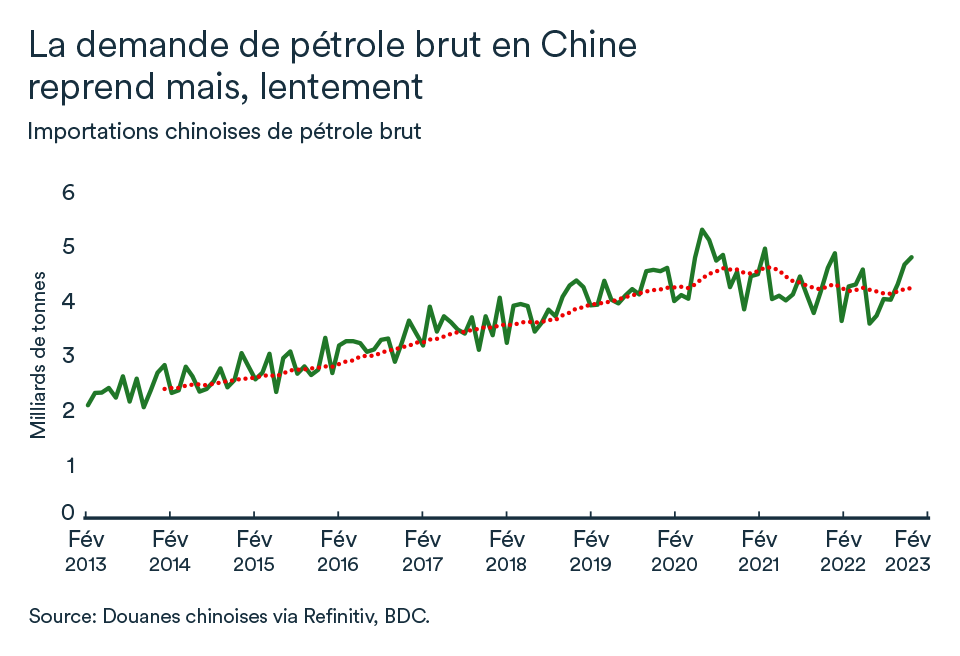

La croissance chinoise sera un facteur clé en 2023

Les craintes de récession mondiale, qui ont mené à la baisse des prix du baril de brut à ce stade-ci de 2023, pourraient rapidement être contrebalancées par une reprise de l’économie chinoise. Alors que l’activité économique sera demeurée timide depuis la fin des restrictions sanitaires, due à la montée des cas d’infection et à l’absentéisme, un rebond de la deuxième économie mondiale et plus importante importatrice de brut devrait faire augmenter la demande énergétique dans les prochains mois. L'Agence internationale de l'énergie s'attend d’ailleurs à ce que la moitié de la croissance de la demande mondiale de pétrole cette année provienne de la Chine.

L’économie américaine également dans la mire

L’économie américaine pourrait venir modérer la pression sur les prix engendrée par la demande chinoise. La décision et le ton adoptés par les autorités de la Réserve fédérale américaine le 1er février, ainsi que les gains d’emplois aux États-Unis, auront mené les indices de référence du brut à clôturer la première semaine de février en baisse.

Le baril de pétrole se transigeant sur les marchés mondiaux en dollar américain, sa valeur plus forte entraîne généralement une réduction de la demande de pétrole de la part des acheteurs payant avec d'autres devises. Évidemment, la hausse des taux freine également l’augmentation des prix, car elle risque de ralentir la croissance économique et donc la demande de brut.

En bref…

L’incertitude demeure trop forte sur le marché pétrolier alors que des facteurs pourraient autant faire augmenter la demande, comme un rebond de l’économie chinoise, que la freiner, comme des taux d’intérêt en hausse et un fort dollar américain. Les tensions géopolitiques et les sanctions contre la Russie continueront également à peser sur les marchés énergétiques.

Les marchés continueront donc à s’ajuster en fonction des informations disponibles à court terme, ce qui augmente les risques de volatilité de prix pendant l’année. Les principaux indices de référence du baril pourraient reculer encore davantage en février et mars, mais nous nous attendons à une remontée des prix du pétrole avant la fin du second trimestre.

Taux d’intérêt à 4,5 % pour un bon moment

La Banque du Canada a sous-entendu que la hausse de 25 points de base du 25 janvier serait fort probablement la dernière dans ce cycle de resserrement des conditions de crédits. La dernière annonce du 25 janvier aura confirmé nos attentes – le taux directeur au Canada culminera à 4,5 %. Pour le moment, les risques qui pourraient faire pencher la Banque du Canada vers une hausse supplémentaire demeurent forts et représentent une grande source d’incertitude. Consultez l’article principal du mois pour plus d’information sur le sujet.

Le taux de change se maintient

La devise canadienne se maintient assez stable depuis novembre. Le huard s’est toutefois rapproché davantage du 0,75$US après la publication des chiffres de l’emploi de janvier qui tempère davantage les risques de récession. Alors que la Banque du Canada laissait présager qu’elle en avait terminé avec les hausses de taux, la Réserve fédérale a prévenu que d’autres augmentations de taux étaient dans les cartes (autres au pluriel). Le différentiel entre les taux américain et canadien devraient donc s’accroître au premier trimestre de l’année ce qui favorisera également le dollar américain au détriment de la devise canadienne.

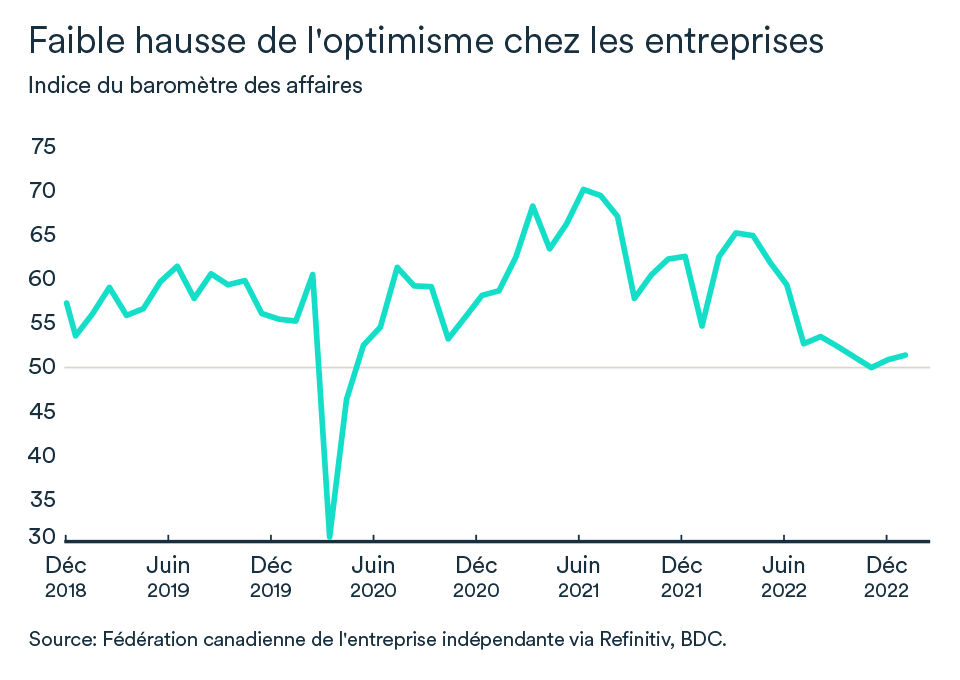

La confiance des entreprises s’améliore faiblement

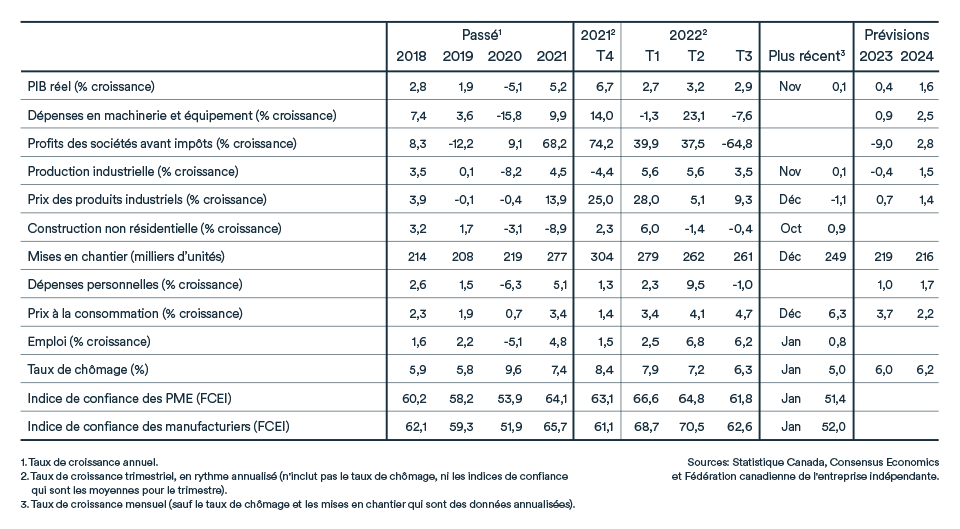

En janvier, l’indice de confiance des entrepreneurs de la FCEI pour la prochaine année s’est essentiellement maintenu passant de 50,9 à 51,4. Malgré tout, l’indice s’est amélioré au cours des deux derniers mois. Les entreprises demeurent sur le qui-vive, mais le ralentissement de 2023 pourrait s’avérer moins sévère qu’elles ne l’anticipaient en 2022. Un indicateur à 50 indique qu’il y a autant de gestionnaires d’entreprises qui s’attendent à une détérioration de l’environnement d’affaires qu’à une amélioration, et ce au cours des 12 prochains mois.