Pourquoi retarder votre prochaine mobilisation de capitaux pourrait vous rapporter gros

Si votre entreprise est en pleine croissance, il y a de fortes chances que vous cherchiez à obtenir des fonds supplémentaires pour alimenter cette croissance.

D’après notre expérience, les propriétaires d’entreprise à la recherche de capital de croissance pensent d'abord à s'adresser à des investisseuses et investisseurs en capital de risque ou en capital-investissement ou encore à des anges financiers, voire à faire appel aux marchés publics. Après tout, bon nombre des plus grandes entreprises du monde ont pris de l'expansion de cette manière, alors, pourquoi ne feriez-vous pas de même?

Les investissements en capitaux propres présentent toutefois certains inconvénients. En cédant une partie de votre entreprise maintenant, vous renoncez à une portion de celle-ci et de ses bénéfices futurs, et vous risquez de perdre le contrôle de l’orientation et de la gouvernance de votre entreprise.

En retardant la mobilisation de capitaux propres pendant un certain temps et en optant pour du financement non dilutif, vous pouvez obtenir beaucoup plus de vos investisseuses et investisseurs et ainsi garder un meilleur contrôle sur votre entreprise.

Qu’est-ce que le financement non dilutif?

Le financement non dilutif désigne une dette qui ne vous oblige pas à céder une partie de la propriété de votre entreprise. BDC offre du financement par emprunt traditionnel et du financement flexible – par l’entremise de sa division BDC Capital – sous la forme de :

- prêt sur liquidités, c’est-à-dire un prêt à terme qui n’exige pas que des actifs de l’entreprise ou des biens personnels soient donnés en garantie. Dans le cas d’un prêt sur liquidités, les banques accordent généralement le prêt en se basant sur les flux de trésorerie passés et prévus. Le capital est généralement remboursé par des versements mensuels prévus et des intérêts mensuels;

- financement mezzanine, qui est souvent structuré sous forme de paiements forfaitaires et de paiements à même les flux de trésorerie excédentaires (cash flow sweeps) (basés sur un pourcentage des fonds excédentaires disponibles);

- financement par quasi-capitaux propres, qui est assorti de modalités de remboursement personnalisées et d’une durée de deux à huit ans. Ce type de prêt est souvent structuré de manière à ce que la majeure partie du remboursement du capital se fasse à la fin.

Ces trois types de prêts peuvent être structurés comme des prêts subordonnés, qui seront remboursés après ceux des créancières et créanciers garantis si l’entreprise devait être restructurée ou liquidée. En structurant le financement de cette manière, l’entreprise aura accès à des fonds supplémentaires pour soutenir sa croissance. En ce qui concerne la tarification, le coût sera généralement inférieur à celui des capitaux propres, mais supérieur à celui des prêts garantis par des biens durables tels que l’équipement ou des biens immobiliers, car la banque prend un risque supplémentaire.

Trois exemples d’investissements en capitaux propres différés au moyen du financement par emprunt non dilutif

Il existe de nombreux exemples de situations où une entreprise peut vouloir retarder la mobilisation de capitaux propres en ayant recours au financement par emprunt. Voici trois exemples d’entreprises avec lesquelles nous avons travaillé au cours de la dernière année.

1. Financement d’une croissance soudaine

Nous avons récemment travaillé avec une entreprise qui a mis au point une technologie destinée à aider le marché des soins de longue durée à mettre en place des processus de travail et des mécanismes de diffusion de contenu plus efficaces. En raison de la pandémie de COVID-19, la demande pour son produit a doublé en quelques mois.

L’entreprise s’est tournée vers BDC pour obtenir du financement sur liquidités dans le but de soutenir sa croissance sans diluer la propriété du fondateur et des premiers investisseurs. Si l'entreprise souhaite pouvoir mobiliser des capitaux propres plus tard, elle pourra le faire avec une valeur beaucoup plus élevée et une base de clientes et clients plus solidement établie.

L’entreprise devra payer des intérêts sur la dette au cours des prochains mois, mais le rendement de la valeur de l’avoir des fondateurs sera beaucoup plus élevé que le montant versé pour le service de la dette.

2. Financement de l’expansion du marché

Une autre entreprise que nous avons pu aider exerce ses activités dans le domaine du bien-être. Elle a créé un logiciel qui encourage les gens à adopter des habitudes saines tout en partageant les données avec des compagnies d’assurance et des sociétés privées qui peuvent récompenser leurs progrès. L’entreprise avait besoin de fonds pour renforcer sa gestion et développer ses ventes et son marketing.

Nous avons pu l’aider à financer son expansion grâce à un prêt de trois ans sous forme de quasi-capitaux propres, en vertu duquel elle ne paie que les intérêts et effectuera un paiement forfaitaire intégral à l’échéance.

À l’échéance, l’entreprise aura le choix de rembourser le capital en utilisant ses liquidités, de refinancer le prêt ou de mobiliser des fonds propres à des conditions plus favorables qui tiennent compte de l’augmentation des revenus de l’entreprise. Elle peut également choisir une combinaison de ces trois options.

3. Développement d’un nouveau secteur d’activité

La troisième entreprise que nous avons aidée était un détaillant traditionnel doté d’un établissement physique et dont la boutique en ligne était en pleine expansion. L’entreprise avait besoin d’argent pour mettre en place la distribution de ses produits, mettre à jour son logiciel et acheter des stocks.

Nous avons pu financer l’entreprise avec du capital de croissance alors qu’elle étendait ses activités en ligne au Canada, les faisant passer de 5 à 30 millions de dollars. Ayant démontré que son modèle pouvait réussir, elle cherche maintenant à mobiliser des capitaux propres pour développer ses activités aux États-Unis.

Quels sont les avantages de retarder le financement par capitaux propres?

Retarder la mobilisation de capitaux propres peut vous permettre de faire avancer votre stratégie et de franchir certaines étapes déterminantes qui rendront votre entreprise plus attrayante pour les investisseuses et investisseurs. Bien que votre entreprise puisse attirer les investisseuses et investisseurs maintenant, elle pourrait gagner en attractivité si vous étiez en mesure d’afficher une année de croissance solide, de meilleurs résultats en matière de BAIIDA ou un intérêt accru de la clientèle grâce à quelques nouveaux contrats dans votre marché cible.

À mesure que vos activités prendront de l’ampleur et que vous augmenterez vos revenus, vous devriez être en mesure d’attirer de meilleurs investissements à des conditions plus favorables.

Le financement non dilutif peut également être utilisé pour réduire le risque pour les investisseuses et investisseurs. L’entreprise peut montrer que des partenaires sérieux ont fait preuve de contrôle diligent et croient en la vision de l’entreprise et en son équipe de direction. Le temps gagné peut également être mis à profit pour renforcer la gouvernance d’entreprise ou les pratiques comptables de l’entreprise.

Les entreprises qui choisissent de retarder leur financement par capitaux propres conservent également toute la gamme d’options pour :

- mobiliser des capitaux propres plus tard à une valeur plus élevée;

- vendre l’entreprise à une valeur plus élevée tout en gardant un droit de veto quant à l’acquéreur potentiel;

- poursuivre leur exploitation à long terme sans que des partenaires extérieurs participent à sa gestion quotidienne.

Pour les entreprises qui ont été frappées par la pandémie de COVID, le fait de retarder la mobilisation de capitaux propres au moyen de financement non dilutif peut permettre de faire le pont jusqu’à des jours meilleurs où leur valeur sera plus élevée.

Pourquoi le financement par emprunt coûte moins cher que le financement par capitaux propres

Vous entendrez souvent dire que le financement par emprunt est moins coûteux que le financement par fonds propres. Mais, qu’est-ce que cela signifie concrètement pour une entrepreneure ou un entrepreneur? Pour vous aider à mieux comprendre, nous avons créé un exemple simple.

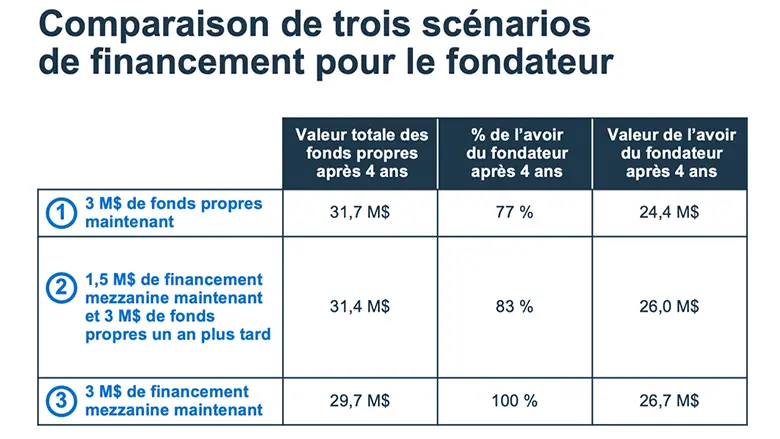

Prenons l'exemple d'une entreprise détenue par une ou un propriétaire unique. L’entreprise est évaluée à 10 millions de dollars et connaît une croissance rapide, soit de 25 % par année. L’entreprise envisage trois scénarios pour mobiliser des capitaux supplémentaires.

- Mobiliser 3 millions de dollars en capitaux propres maintenant.

- Contracter maintenant un prêt mezzanine de 1,5 million de dollars pour retarder d’un an la mobilisation de capitaux propres, puis mobiliser 3 millions de dollars de capitaux propres.

- Contracter un prêt mezzanine de 3 millions de dollars maintenant et renoncer au financement par capitaux propres.

Comme on peut le voir dans le tableau ci-dessus, les scénarios deux et trois sont les plus rentables pour la fondatrice ou le fondateur dans ce cas précis.

En obtenant du financement mezzanine pour retarder d’un an la mobilisation de capitaux propres, la ou le propriétaire de l’entreprise pourra en conserver 6 % de plus (83 % contre 77 %) puisqu’elle ou il pourra mobiliser les capitaux propres quand la valeur de l’entreprise sera plus élevée. La valeur supplémentaire de l’avoir de la fondatrice ou du fondateur équivaut à environ 15 % de la valeur actuelle (1,5 million de dollars sur 10 millions), y compris le coût de la dette.

En même temps, en obtenant du financement mezzanine au lieu de capitaux propres, la ou le propriétaire peut conserver 100 % de l’entreprise. Dans ce scénario, l’avoir de la fondatrice ou du fondateur après la quatrième année vaut 10 % de plus que si la fondatrice ou le fondateur avait choisi de mobiliser des capitaux propres d’un même montant.

Comme vous pouvez le constater dans ces scénarios, toutes choses égales par ailleurs, le coût de la dette est beaucoup moins élevé pour la fondatrice ou le fondateur que le coût des capitaux propres.

Un scénario à prendre en compte

Nous ne disons pas que toutes les entreprises doivent immédiatement cesser de mobiliser des capitaux propres et se tourner vers l’emprunt pour financer leur croissance. Les investisseuses et investisseurs apportent plus que de l’argent lorsqu’elles et ils investissent dans une entreprise. Elles et ils sont également beaucoup plus adéquats pour les entreprises qui n’ont pas encore réalisé de revenus ou les entreprises qui n’ont pas de calendrier prévisible pour atteindre leur seuil de rentabilité.

Selon nous, la plupart des entreprises à croissance rapide devraient au moins envisager de financer leur expansion par l’emprunt. Les entreprises ne devraient pas non plus être limitées par les conditions de remboursement strictes des dettes à terme ou par des garanties insuffisantes. Des solutions existent pour les entreprises qui prévoient une croissance solide dans les années à venir.

Si vous pensez que cela pourrait s’appliquer à votre entreprise, nous vous invitons à communiquer avec nous pour commencer à discuter de vos résultats et voir comment nous pourrions vous aider.