Comment produire des sorties de plus grande valeur pour les entreprises canadiennes financées par du capital de risque?

Dans mon dernier billet de blogue, j’abordais la question du rendement du secteur canadien du capital de risque par rapport à celui d’autres grands écosystèmes du monde.

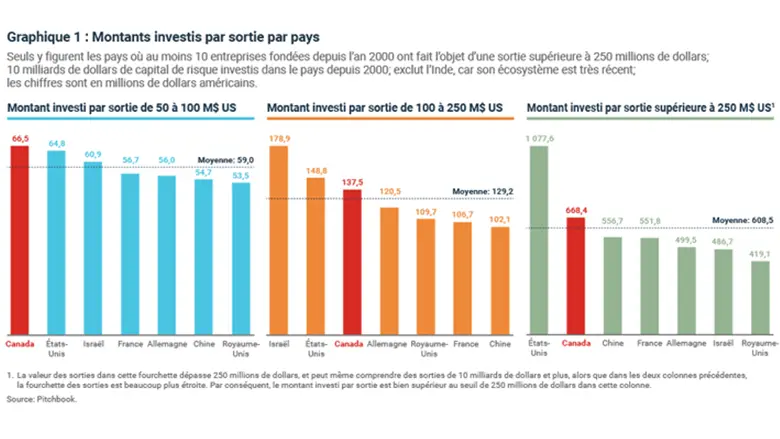

Dans le présent billet, je souhaite approfondir cette question afin de mieux comprendre pourquoi les sorties au Canada se situent dans une si grande mesure dans la fourchette de 50 à 100 millions de dollars par rapport aux autres grands écosystèmes.

Le financement est-il insuffisant au Canada?

Lorsque mon équipe a commencé à étudier cette question, notre réaction instinctive a été de présumer que le financement accordé aux entreprises pour faire en sorte que leur évaluation soit supérieure à la fourchette de 50 à 100 millions de dollars était inadéquat. Même si cela semble plausible, les données révèlent une tout autre réalité.

Dans le tableau ci-dessous, nous avons suivi le montant de capital, en moyenne, investi par sortie dans certaines fourchettes d’évaluation. Si le financement était insuffisant au Canada, nous nous serions attendus à ce que les entreprises canadiennes qui font l’objet d’une sortie d’une valeur supérieure à 100 millions de dollars aient reçu en moyenne moins de capital que les entreprises des autres grands écosystèmes.

Compte tenu de ces résultats, nous pouvons conclure que les entreprises canadiennes qui atteignent une valeur de sortie élevée ont reçu autant ou plus de capital que les entreprises similaires d’autres grands écosystèmes, à l’exception de celles des États-Unis.

Il est intéressant de noter que les entreprises en démarrage israéliennes qui ont fait l’objet d’une sortie dans la fourchette de 100 millions de dollars à 250 millions de dollars ont mobilisé le plus de capital en moyenne, mais que celles qui ont fait l’objet d’une sortie d’une valeur supérieure à 250 millions de dollars comptent parmi les entreprises ayant mobilisé le moins de capital.

Nous ne voulons pas exagérer l’importance de ces résultats. En effet, ils ne donnent aucune indication quant aux niveaux de financement pour les entreprises ayant échoué, et ils ne permettent pas de déterminer si le Canada offre à ces entreprises une marge de manœuvre suffisante pour trouver l’adéquation entre les produits et le marché.

Toutefois, nous n’avons pas la conviction que le manque de financement à lui seul explique l’inefficacité relative du Canada quand il s’agit de créer des sorties importantes. Par contre, il existe un écart de financement évident et important par rapport aux États-Unis, en particulier pour les sorties plus importantes.

Le mythe de l’exode des entreprises en démarrage

Une explication qui revient souvent est l’affirmation non prouvée selon laquelle un nombre disproportionné d’entreprises en démarrage fondées au Canada et qui sont prospères déménagent leur siège social aux États-Unis, ce qui fausse le taux de réussite global du Canada quant à la génération de sorties plus importantes.

Slack, dont le premier appel public à l’épargne a eu lieu en 2019 et dont la capitalisation boursière s’élève maintenant à environ 17 milliards de dollars, et Sonder, qui a obtenu le statut de licorne la même année, en sont des exemples. Les deux entreprises ont été fondées au Canada, mais ont déménagé leur siège social dans la Silicon Valley.

L’exode des entreprises en démarrage est un fait difficile à prouver ou à réfuter, car aucune des bases de données que nous avons explorées ne tient compte des déménagements du siège social d’une entreprise. Par exemple, la plupart des bases de données indiquent simplement que Slack est une entreprise établie aux États-Unis, sans mentionner qu’elle a été fondée au Canada.

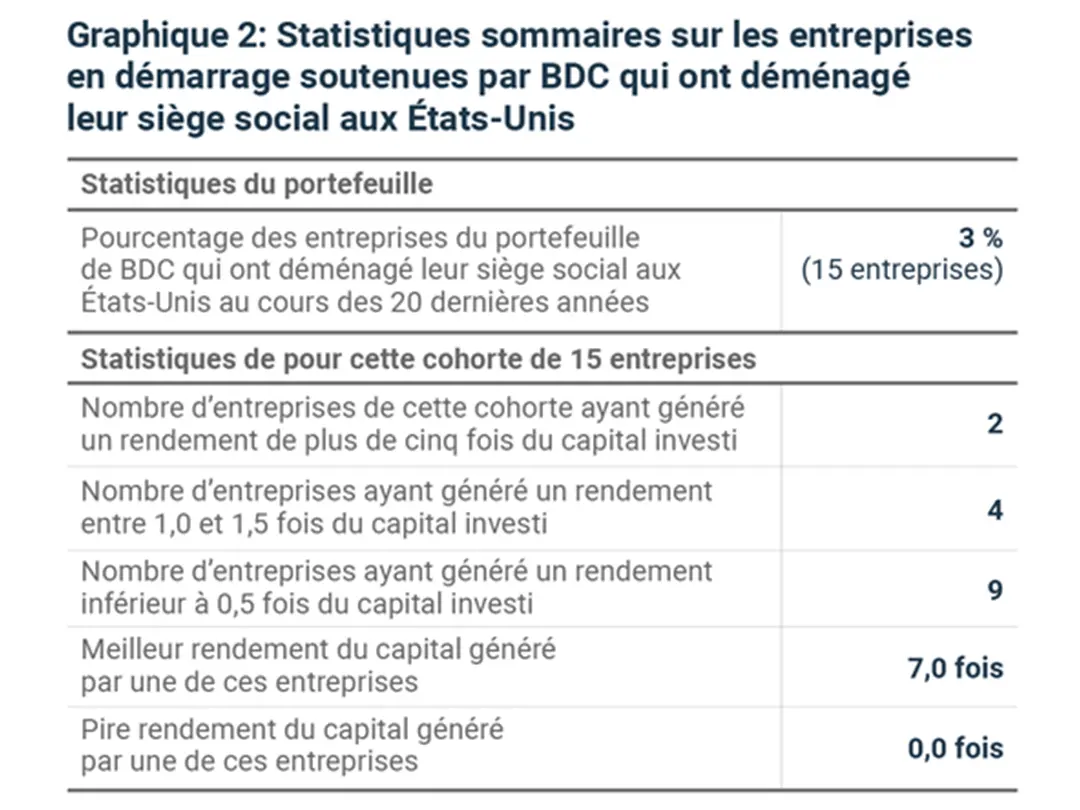

On peut aborder cette question d’un autre angle. À BDC Capital, nous avons le mandat d’investir dans des entreprises canadiennes. Dans la plupart des cas, cela signifie que l’entreprise doit être établie au Canada, sous réserve de certaines exceptions. Nous pouvons présumer que les entreprises qui ont fait partie du portefeuille de BDC Capital ont déjà été basées au Canada, même si elles ont déménagé depuis.

BDC Capital a investi dans plus de 500 entreprises en démarrage au cours des 20 dernières années. Notre portefeuille couvre un large éventail de secteurs et nous investissons à divers stades de développement.

Au sein de notre portefeuille des 20 dernières années, nous n’avons trouvé que 15 entreprises indiquant que leur siège social est maintenant aux États-Unis, soit une modeste proportion de 3 % du total. La prochaine question consiste à déterminer si cette petite cohorte a obtenu des résultats nettement supérieurs à ceux de la cohorte beaucoup plus importante d’entreprises qui sont demeurées au Canada. Voici un tableau qui résume le rendement de cette cohorte:

La répartition des rendements présentés ci-dessus n’est pas atypique par rapport à celle d’un portefeuille de capital de risque standard. Bien que deux de ces entreprises représentent des investissements particulièrement fructueux, avec un rendement supérieur à 5,0 fois notre capital investi, la majorité de ces entreprises n’ont pas généré de rendement positif.

Autrement dit, même si quelques entreprises maintenant établies aux États-Unis ont eu un grand succès, la grande majorité n’ont pas connu la même réussite, et cette petite cohorte n’a montré aucun signe de rendement nettement supérieur à celui de l’ensemble de notre portefeuille. Par conséquent, nous avons du mal à conclure que le Canada subit un exode des entreprises en démarrage.

Le Canada: un grand pays, mais un petit marché

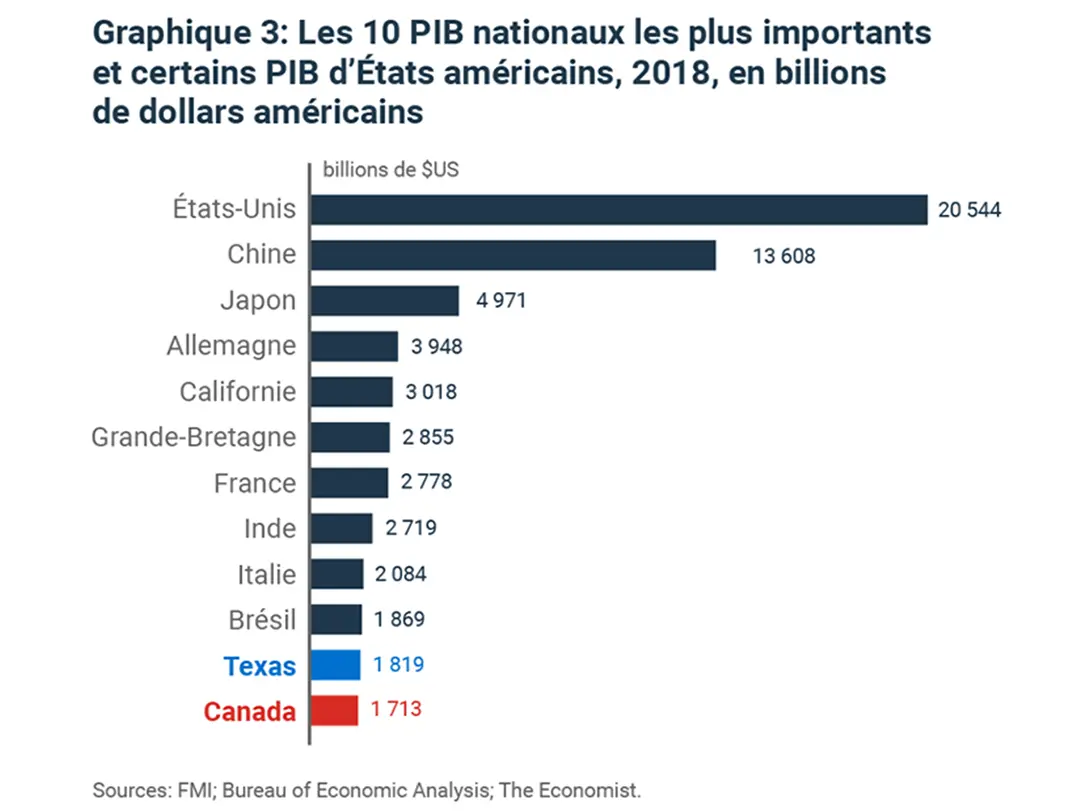

Il y a une autre explication à envisager. La structure du marché canadien pourrait freiner la croissance des entreprises canadiennes. Après tout, le Canada est un grand pays, mais un petit marché. Notre PIB est inférieur à celui de l’État du Texas (graphique 3).

De plus, le marché canadien est complexe. Le pays compte deux langues officielles et dix provinces qui ont leur propre cadre réglementaire, et il faut jusqu’à six heures d’avion pour aller d’un centre technologique (Vancouver) à l’autre (Montréal). En comparaison, le Texas compte quatre grands centres technologiques à quelques heures de route les uns des autres, une seule langue et un seul cadre réglementaire.

L’expansion à l’international est la clé pour augmenter les évaluations au Canada

En 2015, Atomico, un fonds européen de capital de risque, a publié une excellente analyse de 182 entreprises Internet d’une valeur de plus de 1 milliard de dollars. L’objectif consistait à découvrir les tendances qui ont permis à ces licornes d’atteindre une envergure mondiale.

Deux des conclusions d’Atomico sont encore particulièrement intéressantes pour l’écosystème canadien du capital de risque.

Selon la première conclusion (graphique 4), les licornes lancées dans un pays ayant une population de moins de 50 millions de personnes ont pris, en moyenne, 50 % moins de temps pour prendre de l’expansion à l’échelle internationale que les entreprises fondées dans un pays immense comme les États-Unis, la Chine ou l’Inde (1,4 an contre 3,3 ans).

Selon la deuxième (graphique 5), les 17 licornes fondées dans un pays comptant une population de moins de 50 millions personnes étaient toutes présentes à l’échelle internationale, contre un peu plus de 50 % pour les entreprises fondées dans les plus grands pays.

Autrement dit, les entreprises canadiennes financées par du capital de risque sont bien plus poussées à s’internationaliser que les entreprises américaines. Grâce à la disponibilité des talents, à la proximité du marché américain, aux politiques gouvernementales et à plusieurs autres facteurs, nous avons la ferme conviction que le Canada est un excellent endroit pour créer une entreprise.

Cependant, afin que l’écosystème évolue encore davantage, les entreprises en démarrage canadiennes doivent penser à leur envergure mondiale dès le premier jour, plutôt que de chercher à dominer d’abord au pays. Cette conclusion est appuyée par des études antérieures de BDC qui montrent que les entreprises canadiennes à forte croissance, dans tous les secteurs, ont une plus forte propension à exporter.

Après avoir exposé les fondements de notre réflexion sur l’écosystème canadien du capital de risque, nous comptons creuser davantage les données au cours des prochains mois afin de susciter des initiatives qui peuvent faire bouger les choses au fur et à mesure que nous nous remettrons des répercussions économiques de la pandémie de COVID-19.