Le capital de risque au Canada: comment nous comparons-nous avec le reste du monde?

Il est difficile de faire évoluer une entreprise en démarrage. En tant qu’investisseur en capital de risque le plus actif au Canada, BDC Capital travaille avec diligence pour atténuer une partie de cette pression. Comment mesurerons-nous le succès? Comment savons-nous si notre travail est efficace?

Les propriétaires d’entreprise du Canada auront tendance à dire qu’il n’y a pas suffisamment de capital de risque au pays. D’une part, il semble logique qu’une entreprise en démarrage canadienne ait plus de facilité à mobiliser des capitaux aux États-Unis, étant donné l’abondance de capital de risque au sud de la frontière.

Qu’en est-il vraiment? Est-ce que le Canada manque de capital de risque ou est-ce que les entreprises en démarrage canadiennes ne se développent pas assez rapidement? La réponse pourrait nous aider à déterminer où nous devrions concentrer nos efforts pour créer un écosystème viable de capital de risque, ainsi qu’à mesurer l’efficacité de l’écosystème jusqu’à maintenant.

Dans cette série de billets de blogue, je partagerai certains constats que nous avons faits en essayant de répondre à ces questions. J’espère pouvoir poser d’autres questions qui nous aideront à continuer de bâtir un écosystème de capital de risque de calibre mondial.

Cette étude a été menée avant le début de la pandémie de COVID-19 et ses résultats ne tiennent pas compte des changements que la crise a entraînés. Nous croyons toutefois que les résultats de l’analyse restent pertinents dans le contexte actuel. Ils mettent notamment en lumière les forces et les faiblesses de l’écosystème canadien du capital de risque, des données qui pourraient s’avérer utiles à l’élaboration d’une politique visant la création d’un écosystème plus concurrentiel dans le contexte de la reprise.

Comparaison de la performance du Canada en matière de capital de risque avec celle d’autres pays

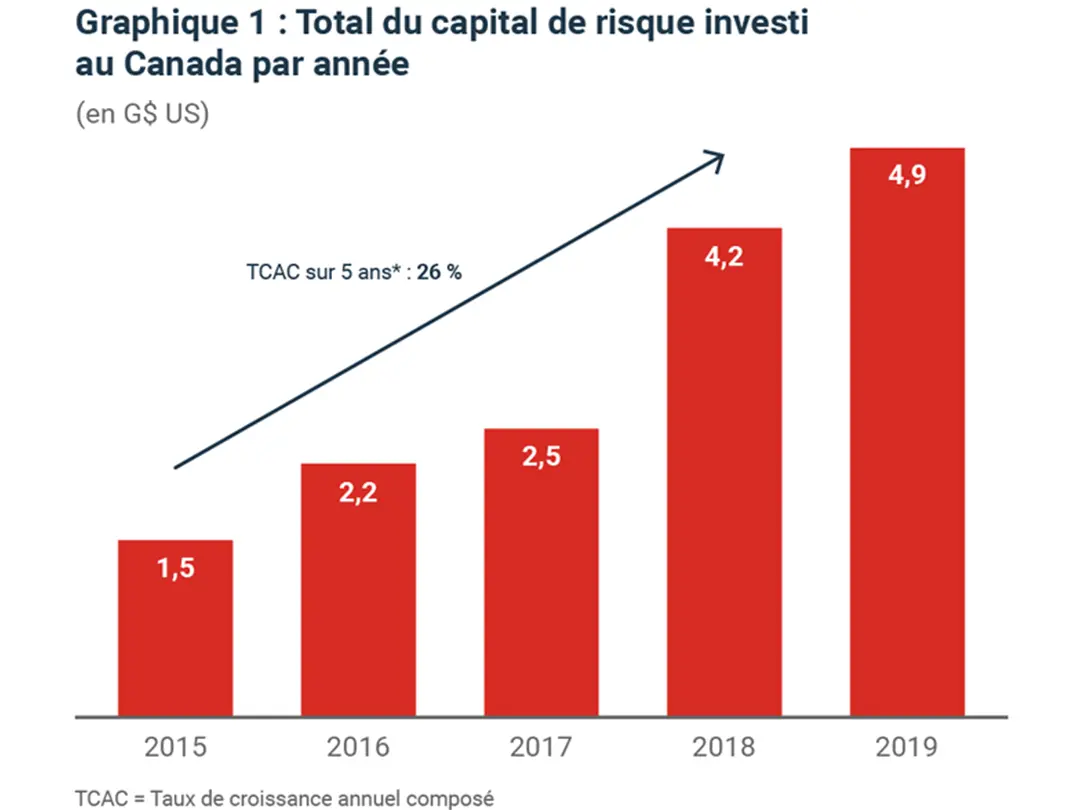

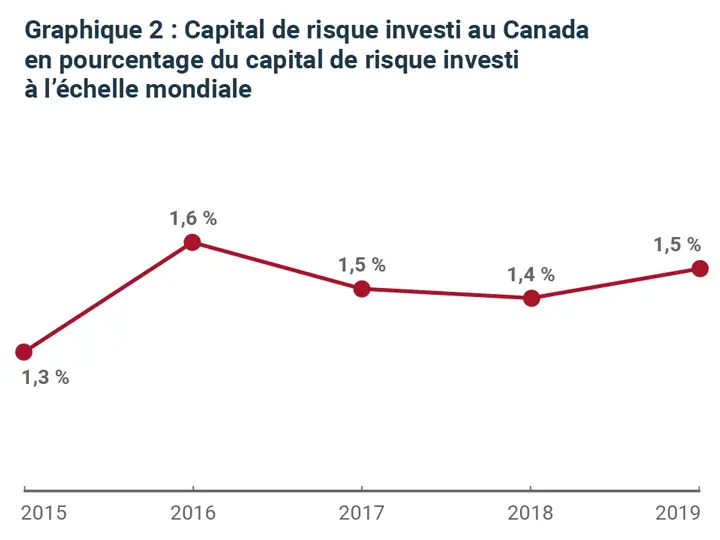

Pour commencer, nous avons examiné la performance de l’écosystème canadien du capital de risque par rapport à celle d’autres grands écosystèmes. Nous sommes très fiers des niveaux records d’investissement en capital de risque au Canada en 2019 (graphique 1), mais nous comprenons aussi qu’ils découlent en grande partie des investissements croissants dans l’écosystème mondial du capital de risque (graphique 2).

Pour obtenir un portrait fidèle de la performance du Canada par rapport aux autres pays, nous devons analyser les données en profondeur. De plus, comme il faut beaucoup de temps pour transformer une entreprise en démarrage en grande entreprise, nous avons besoin d’une vision sur 10 ou 20 ans de la performance de notre écosystème1 .

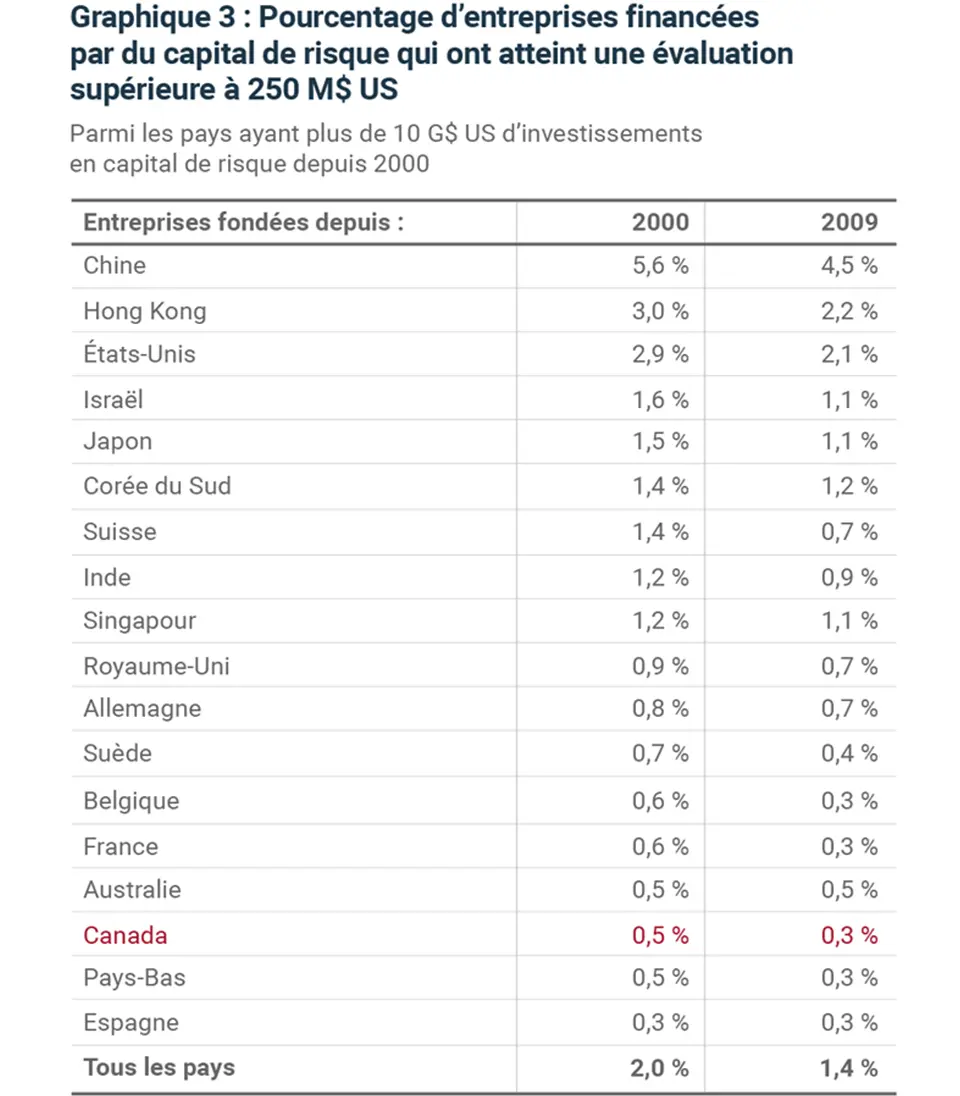

Le graphique 3 présente le pourcentage des entreprises dans chacun des pays fondées au cours des 20 dernières années dont la valeur dépasse maintenant 250 millions de dollars américains (aux fins de cette analyse, appelons-les des Connaissez-vous réussites»2).

Sur l’ensemble des entreprises fondées depuis 2020, les entreprises canadiennes se classent au bas de la liste, affichant un résultat de 0,5 %, contre 2,9 % pour les entreprises américaines. Autrement dit, si vous aviez fondé une entreprise au Canada au moyen de capital de risque au cours des 20 dernières années, vous auriez eu 0,5 % de chance d’atteindre une évaluation supérieure à 250 millions de dollars américains. Vos chances auraient été multipliées par six si vous aviez fondé votre entreprise aux États-Unis et par trois dans le cas d’Israël.

Nous avons répété l’analyse pour toutes les entreprises fondées au cours des 10 dernières années et n’avons constaté aucune différence notable dans les résultats.

Si vous êtes une ou un propriétaire d’entreprise du Canada, ne vous laissez pas décourager par ces chiffres. Comme nous l’expliquerons dans des billets de blogue à venir, il pourrait être très avantageux pour votre entreprise d’être établie au Canada.

L’écosystème canadien du capital de risque est-il efficace?

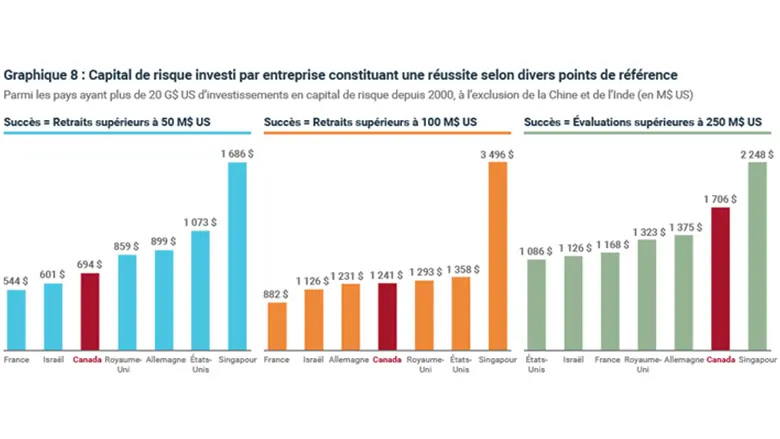

Nous avons ensuite mesuré l’efficacité de notre écosystème de capital de risque (graphique 4). Si nous supposons qu’un écosystème de capital de risque est une machine qui crée des entreprises en démarrage, nous pouvons évaluer l’efficacité de ces machines en comparant le capital de risque que nous devons injecter dans l’écosystème pour créer une réussite.

Encore une fois, le Canada se situe au bas de la liste. Pour chaque réussite depuis 2020, 1,7 milliard de dollars américains ont été injectés dans l’écosystème canadien, contre 1 milliard de dollars américains aux États-Unis, 1,1 milliard de dollars américains en Israël et 1,2 milliard de dollars américains en France. Autrement dit, l’écosystème canadien utilise 55 % de plus de capital de risque par réussite que l’écosystème américain.

Il y a de toute évidence un problème. Le taux de réussite du Canada est inférieur à celui de ses pairs, et notre écosystème est relativement inefficace en ce qui concerne l’investissement dans des entreprises très prospères.

L’évaluation: est-ce le bon critère pour évaluer la réussite?

Le Canada n’a pas un bilan reluisant pour ce qui est des entreprises qui parviennent à atteindre une évaluation supérieure à 250 millions de dollars américains, mais le pays est peut-être mieux placé sur le plan des retraits de moindre envergure3.

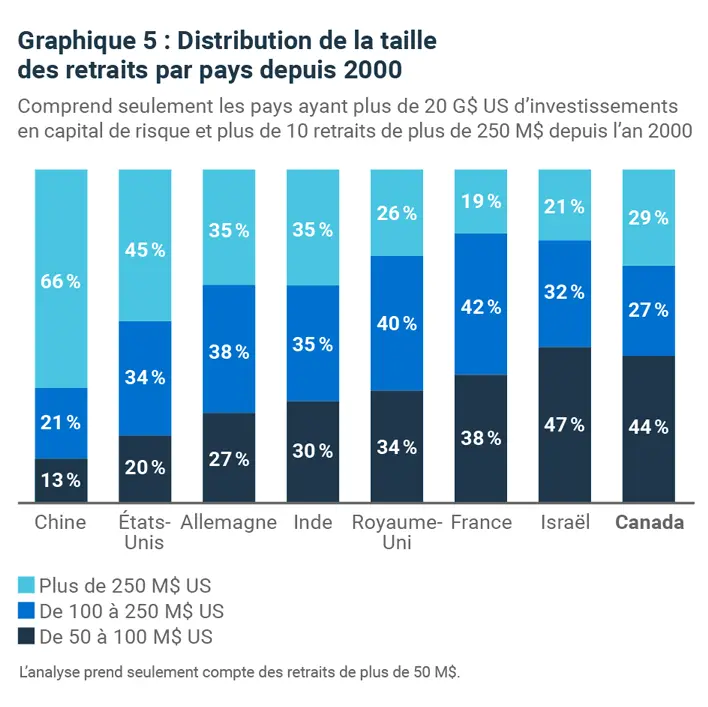

Le graphique 5 compare la proportion de retraits de plus de 50 millions de dollars américains survenus dans différentes fourchettes d’évaluation pour différents pays4. Aux États-Unis par exemple, pour 20 % des retraits, la valeur de l’opération se situait entre 50 et 100 millions de dollars américains, pour 34 % des retraits, cette valeur se situait dans une fourchette de 100 à 250 millions de dollars américains et pour 45 % des retraits, l’opération se chiffrait à plus de 250 millions de dollars américains.

Nous constatons que si les méga-écosystèmes du capital de risque de la Chine et des États-Unis présentent un nombre nettement plus élevé de retraits supérieurs à 250 millions de dollars américains, l’inverse est vrai pour le Canada, où les retraits se situent principalement dans la fourchette de 50 à 100 millions de dollars américains.

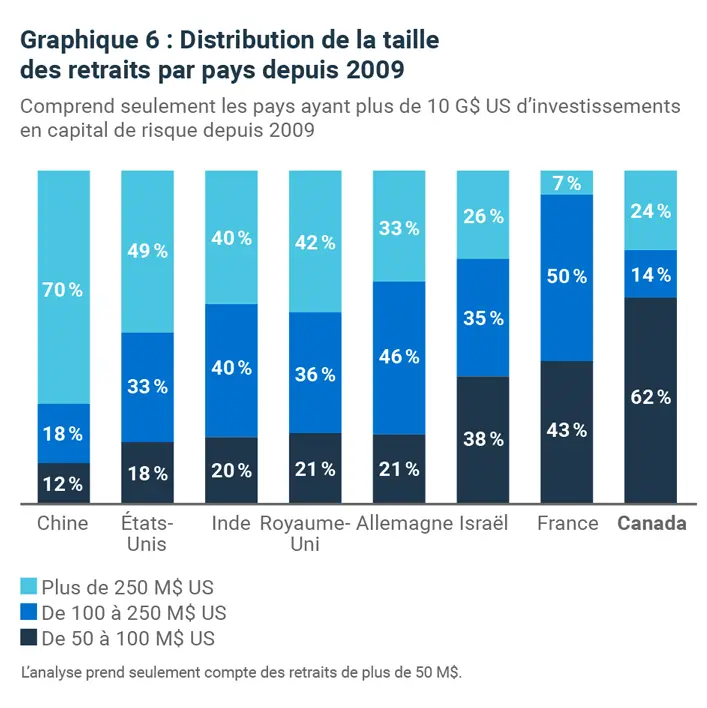

L’analyse ci-dessus tient compte de toutes les entreprises financées par du capital de risque qui ont été fondées au cours des 20 dernières années. Nous avons repris l’analyse pour toutes les entreprises fondées au cours des 10 dernières années (graphique 6). Cette nouvelle analyse montre une tendance encore plus marquée vers la fourchette de 50 à 100 millions de dollars américains pour ce qui est des retraits au Canada.

Cela pourrait donner à penser que, compte tenu de la taille de notre écosystème, l’évaluation supérieure à 250 millions de dollars américains pourrait ne pas être un signe de réussite adéquat. Comment le Canada s’en tire-t-il si la réussite consiste à faire l’objet d’un retrait supérieur à 50 millions de dollars américains?

Le Canada est très bon en retraits de moindre envergure

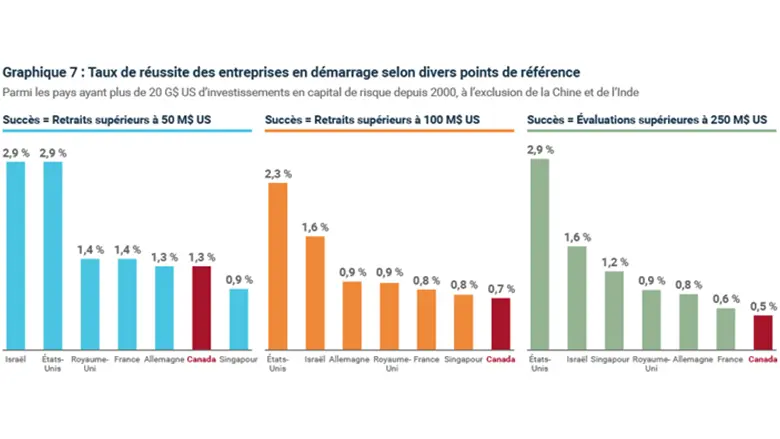

Si l’on réduit le point de référence pour la réussite, le Canada semble obtenir de meilleurs résultats que les autres grands écosystèmes de capital de risque. Si la mesure du succès d’un retrait est fixée à plus de 50 millions de dollars américains, le taux de réussite du Canada n’est que deux fois inférieur à celui des États-Unis.

Qui plus est, l’efficacité de notre écosystème de capital de risque serait de calibre mondial. Lorsque nous utilisons un point de référence de plus de 50 millions de dollars américains pour les retraits, nous sommes presque 60 % plus efficaces que les États-Unis. Seuls Israël et la France sont plus efficaces.

Nous savons très bien qu’un retrait de 50 millions de dollars américains n’est pas un résultat intéressant dans de nombreux cas, surtout pour les investisseuses et investisseurs aux étapes ultérieures. Cependant, les investisseuses et investisseurs à la phase de démarrage qui seraient satisfaits de retraits de 50 millions de dollars américains ou plus devraient regarder de plus près les occasions au Canada. Leur argent permettrait de créer beaucoup plus de valeur ici qu’aux États-Unis ou presque partout ailleurs dans le monde.

Cela dit, une question demeure: Pourquoi les retraits au Canada se situent-ils dans une si grande mesure dans la fourchette de 50 à 100 millions de dollars américains par rapport aux autres grands écosystèmes de capital de risque? Et bien qu’Israël présente un portrait semblable, il surpasse aussi le Canada de deux à trois fois en ce qui concerne les divers autres paramètres que nous avons analysés pour ce blogue. Comment expliquer cela?

Nous essaierons de répondre à cette question ainsi qu’à d’autres dans la deuxième partie de cette série.

1. Pour chacun des tableaux ci-dessous, il importe de souligner trois éléments: A. Nous avons réalisé chaque analyse deux fois: une fois pour toutes les entreprises fondées depuis le 1er janvier 2020, et une fois pour toutes les entreprises fondées depuis le 1er janvier 2009. Nous voulions nous assurer que nos conclusions n’avaient aucun lien avec l’horizon temporel. Nous n’avons constaté aucune différence importante dans les résultats lorsque l’horizon temporel est pris en compte. B. Nous n’avons inclus que les entreprises soutenues par des anges financiers, des fonds de capital de risque ou des accélérateurs d’entreprises à un moment quelconque de leur existence. Comme nous mesurons l’efficacité de notre écosystème de capital de risque, nous ne voulions pas que les entreprises en démarrage autofinancées ou celles issues d’une scission aient une incidence sur les résultats. C. Toutes les données ont été recueillies en octobre 2019. 2. Nous définissons une «Connaissez-vous réussite» comme une entreprise financée par des fonds de capital de risque et dont la valeur s’élève à au moins 250 millions de dollars américains. Nous avons opté pour des réussites plutôt que pour des licornes (entreprises dont l’évaluation est supérieure à 1 milliard de dollars américains) parce que le nombre de licornes dans un marché comme celui du Canada serait probablement trop petit. Toute erreur dans les données aurait eu une incidence importante sur nos conclusions (c.‑à‑d. si le Canada avait en fait quatre licornes plutôt que trois selon les hypothèses, cela représenterait un écart de 25 % dans nos résultats). Si, par contre, pour une période donnée suffisamment longue, le Canada comptait de 20 à 30 réussites, toute erreur dans nos données aurait un impact moindre sur nos conclusions. 3. Soulignons la différence entre les entreprises qui ont atteint une évaluation supérieure à un certain montant et les entreprises ayant fait l’objet d’un retrait dont la valeur était supérieure à un certain montant. Le montant du retrait désigne le montant de capital qu’une entreprise a reçu dans le cadre d’une opération de retrait, habituellement un premier appel public à l’épargne (PAPE) ou une fusion et acquisition. L’évaluation correspond à la valeur d’une entreprise après une opération de financement. À titre d’exemple, on dit qu’une entreprise en démarrage qui a été vendue à une plus grande entreprise pour 100 millions de dollars a fait l’objet d’un retrait correspondant à ce montant. D’autre part, une entreprise en démarrage qui mobilise 10 millions de dollars pour 10 % des capitaux propres afficherait une évaluation de 100 millions de dollars (10 millions de dollars multipliés par 10).

Les données de ce blogue sont tirées directement de PitchBook, à moins d’indication contraire. Même si nous comprenons que les données de PitchBook peuvent contenir des erreurs, nous croyons que les résultats de nos analyses devraient se révéler pertinents pour vous aider à prendre des décisions et que PitchBook est la meilleure source que nous ayons pour cerner les tendances macroéconomiques sur les marchés mondiaux du capital de risque.