Lettre économique mensuelle

Restez aux faits de l'évolution des indicateurs économiques clés.

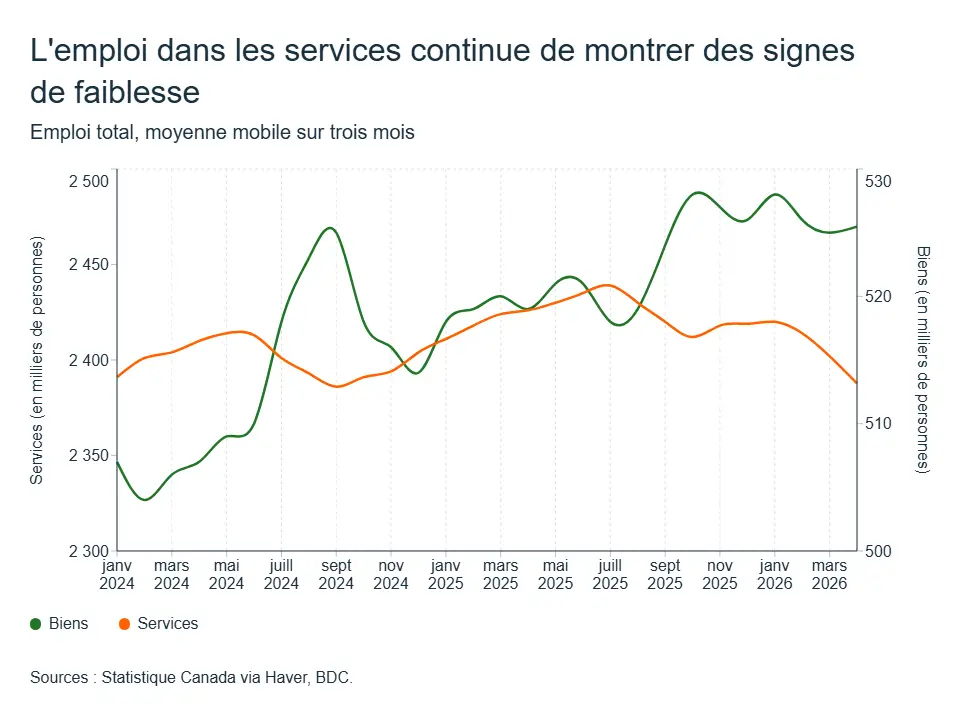

Lire plusLe consommateur canadien : le dernier pilier est-il toujours debout ?

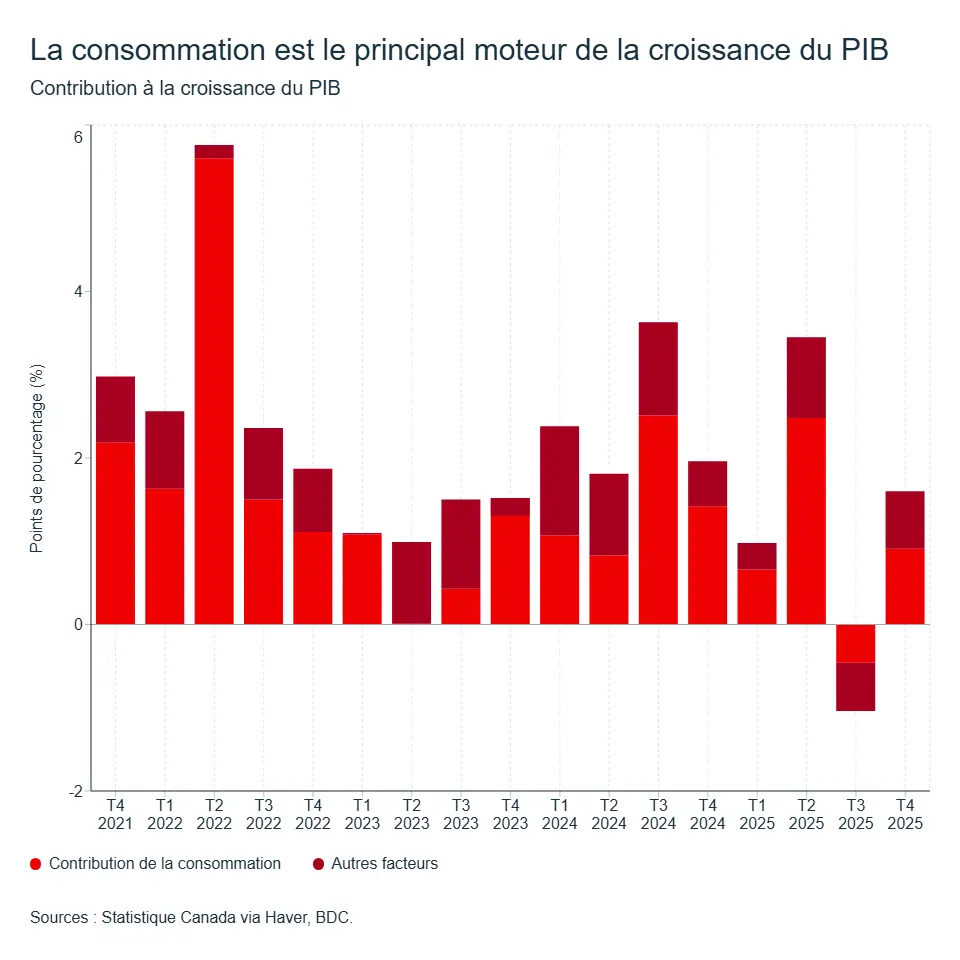

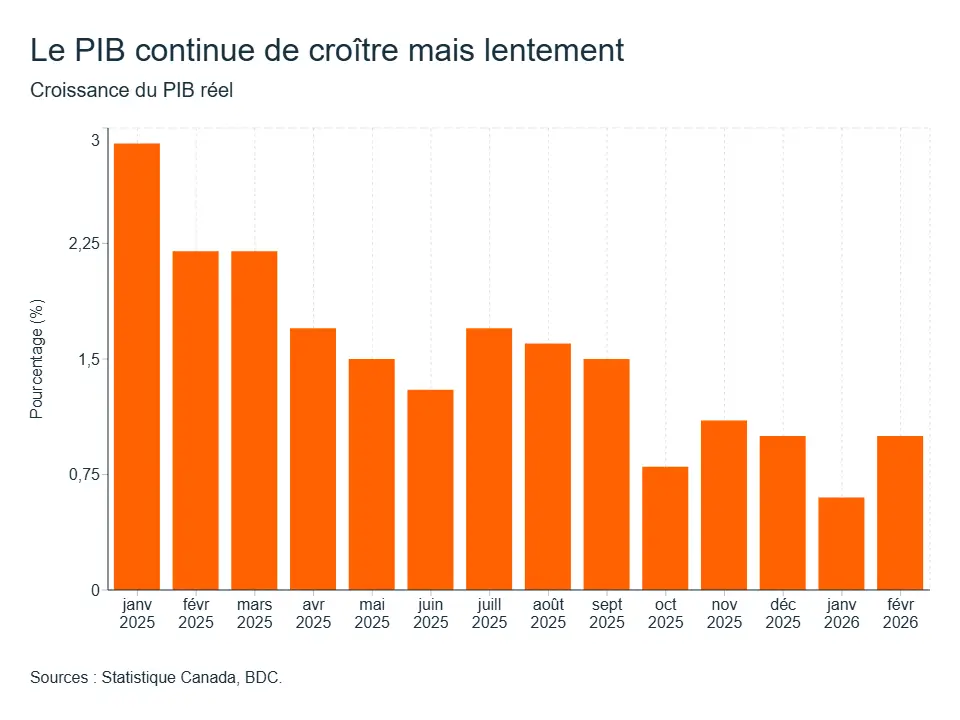

L'économie canadienne croît, mais à peine. Avec un PIB réel en hausse de 1,7 % en 2025 — le rythme annuel le plus faible depuis sa contraction en 2020 — et nos prévisions de 1,0 % pour 2026, la marge de manœuvre est mince. Dans ce contexte, un acteur principal se distingue : le consommateur canadien. Bon an, mal an, les dépenses des ménages représentent environ 60 % du PIB et constituent le principal contributeur à la croissance.

En 2025, la consommation des ménages a contribué à elle seule +1,4 point de pourcentage à la croissance du PIB réel, alors que les exportations nettes ont retranché −0,45 point et que l'investissement privé est resté quasi nul.

Or, les droits de douane américains continuent à freiner les exportations. L’incertitude entourant la révision de l’ACEUM, prévue début juillet, de même que les tensions géopolitiques et les coûts d'intrants en hausse sont autant de raisons qui poussent aussi les PME à reporter leurs projets d’expansion et d’investissement.

Devant ces défis qui persistent, la consommation n'est donc pas seulement le principal contributeur à la croissance, elle en est essentiellement le seul. Le chiffre d'affaires des entreprises dépend ainsi, plus que jamais, de la capacité et de la volonté des ménages de dépenser.

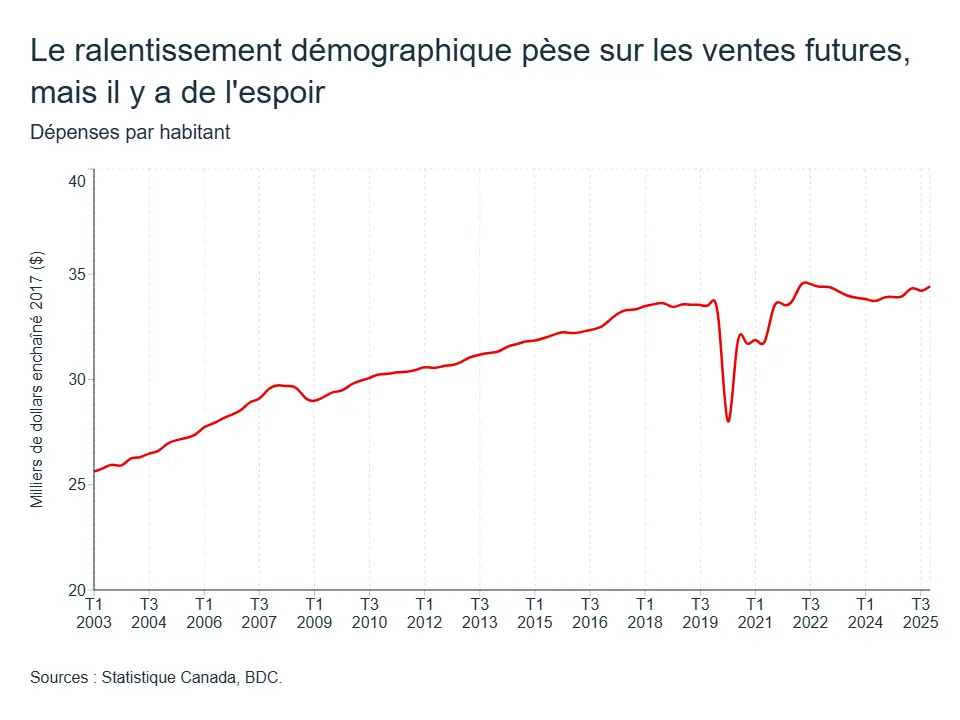

Plus de dépenses par personne, mais moins de personnes… au net, ça donne quoi ?

Les dépenses de consommation par habitant se redressent. Après avoir stagné au cours des dernières années, la consommation réelle par personne a amorcé un rebond au second semestre de 2025, soutenue par les baisses cumulatives de 275 points de base du taux directeur depuis juin 2024.

Toutefois, le ralentissement de la croissance démographique signifie que le bassin de clients potentiels rétrécit. Moins de nouveaux arrivants, c'est moins de premiers achats de meubles, d'électroménagers, de voitures. La croissance des ventes passera donc moins par le volume de nouveaux clients et davantage par la valeur de chaque transaction.

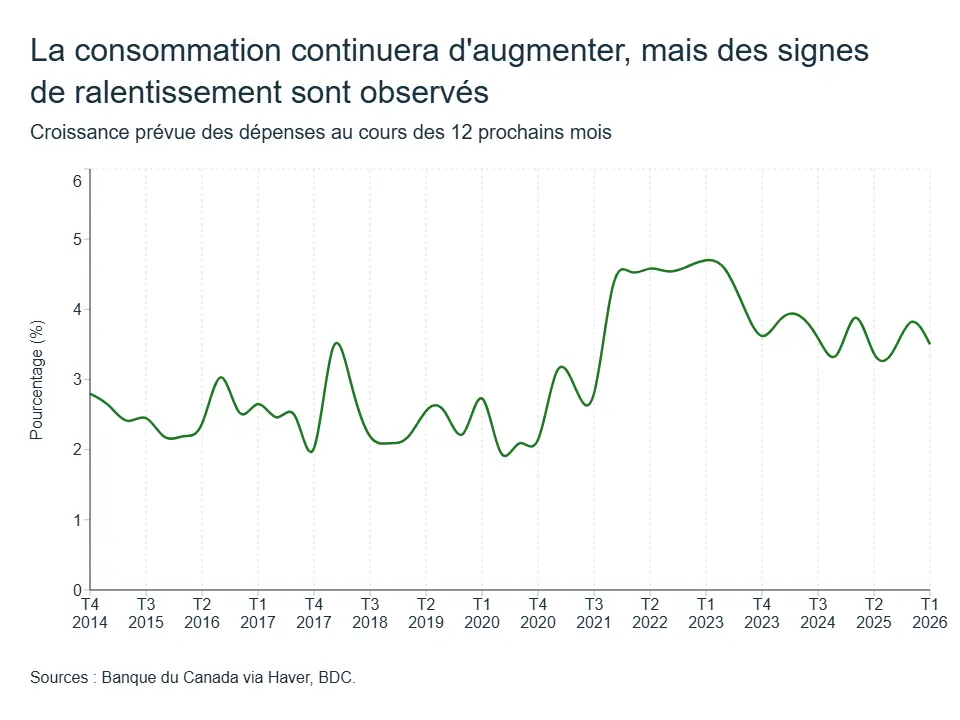

Les dépenses augmentent… mais le rythme ralentit

Selon l'Enquête sur les attentes des consommateurs de la Banque du Canada, les ménages prévoient une hausse de leurs dépenses d'environ 3,5 % en 2026. Malheureusement, cette croissance reposerait en bonne partie sur l'effet prix et non sur un désir réel d'augmenter ses dépenses.

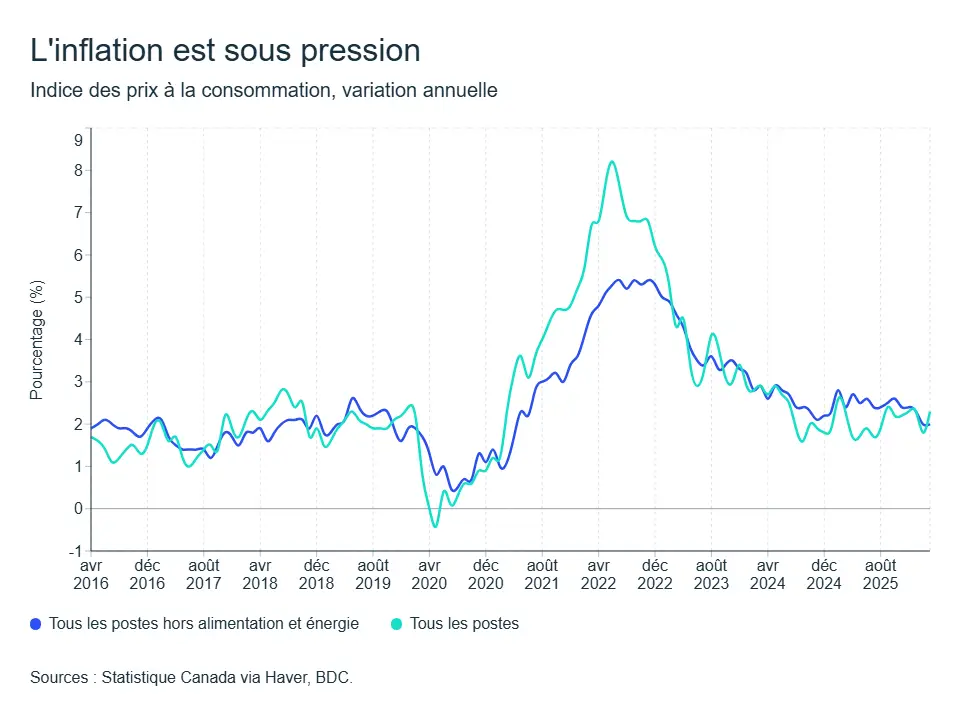

L'inflation a remonté en mars 2026 sous l'effet de la flambée des prix de l'énergie liée au conflit au Moyen-Orient : les prix de l'essence ont bondi de 57 % entre février et mars, doublant le prix à la pompe en quelques semaines. Les prix alimentaires demeurent aussi une préoccupation majeure. Une partie de la croissance des dépenses attendue reflète donc des prix plus élevés, plutôt qu'un plus grand volume d’achats de biens et services.

En général, le pouvoir d'achat bénéficie pourtant de vents favorables. Les salaires croissent au rythme de 3 à 4% sur un an — nettement au-dessus de l'inflation. Le taux directeur à 2,25 % allège le service de la dette. D'ailleurs, contrairement aux craintes largement véhiculées, la fameuse vague de renouvellements hypothécaires se porterait mieux que prévu - la croissance des revenus ayant absorbé une bonne partie du choc et l'allongement des périodes d'amortissement ayant fait le reste.

Le taux d'épargne (4,4 % au T4 2025) suggère aussi qu'il reste un coussin pour soutenir la consommation à court terme. Ce coussin est toutefois mince —et il faut garder en tête que 41 % des Canadiens se déclarent à 200 $ ou moins de l'insolvabilité à chaque fin de mois. La capacité de dépenser existe, mais la marge d'erreur est essentiellement nulle.

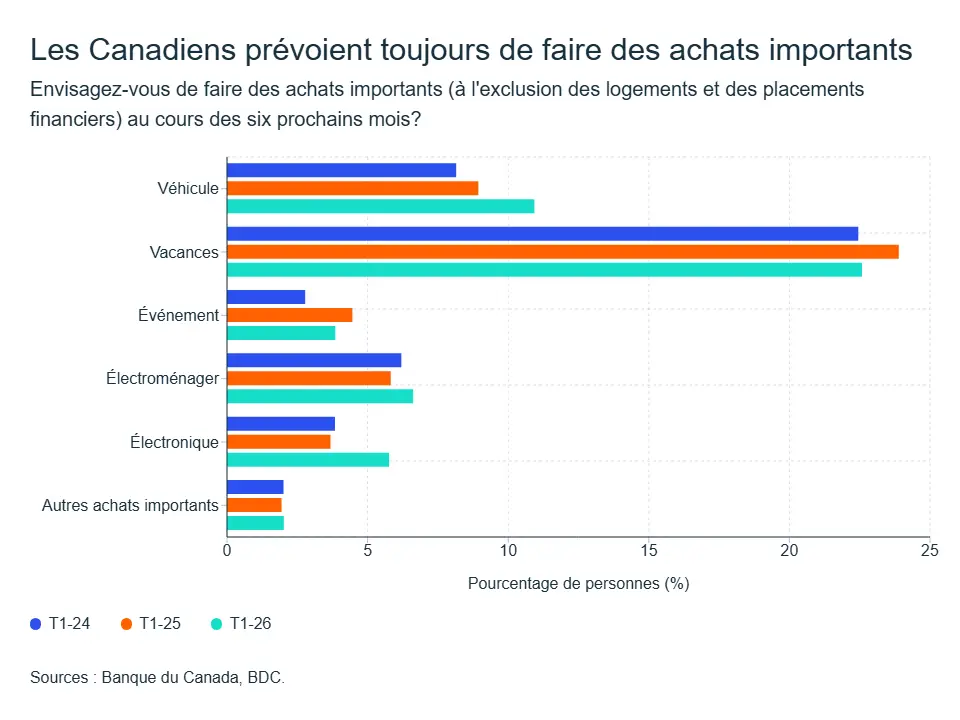

Les intentions d'achats importants s’ajustent

Malgré l'incertitude ambiante, les intentions d'achats importants — véhicules, rénovations, gros électroménagers — demeurent relativement solides. Les données transactionnelles le confirment : les ventes de véhicules neufs ont progressé de 0,7 % en février et celles de véhicules d'occasion de 4,0 %.

Cependant, le conflit au Moyen-Orient a probablement refroidi en partie ces intentions. Cette nouvelle source de stress pour les ménages en amène plusieurs à reporter ou réduire ces achats importants, principalement en raison de la hausse des coûts de transport et d'énergie.

Le contexte crée évidemment des gagnants et des perdants. Selon les données de Moneris, les ventes en épicerie continuent de progresser, particulièrement chez les détaillants à grande surface, alors que les dépenses en divertissement et en voyages aériens avaient connu une croissance importante au début de l'année. Environ une personne sur cinq aurait toutefois annulé ou reporté ses voyages depuis le conflit au Moyen-Orient, en raison principalement de la hausse des frais de déplacement. D'ailleurs, avant le conflit, un sondage de BDC soulignait que le tourisme intérieur avait la cote alors que 92 % des voyageurs canadiens prévoyaient au moins un voyage au pays en 2026.

Là où le bât blesse davantage, ce sont les biens discrétionnaires traditionnels : vêtements, articles ménagers, matériaux de construction et articles de jardinage — ces derniers reflétant la faiblesse persistante du secteur résidentiel.

Tous les consommateurs ne vivent pas la même réalité non plus et cette nuance est de plus en plus importante au Canada. L'écart de revenu disponible entre les 40 % les plus riches et les 40 % les plus pauvres se creuse. Les ménages aisés, portés par les gains boursiers, soutiennent la consommation haut de gamme. À l'inverse, les ménages à revenu modeste — qui composent la clientèle de nombreuses PME — voient leur pouvoir d'achat progresser, mais beaucoup plus lentement (+2,6 % vs +3,8 %). La consommation évolue de plus en plus en « K », et la reprise des ventes ne sera pas uniforme d'un secteur — ni d'une clientèle — à l'autre.

Le marché du travail : résilient, mais fragile

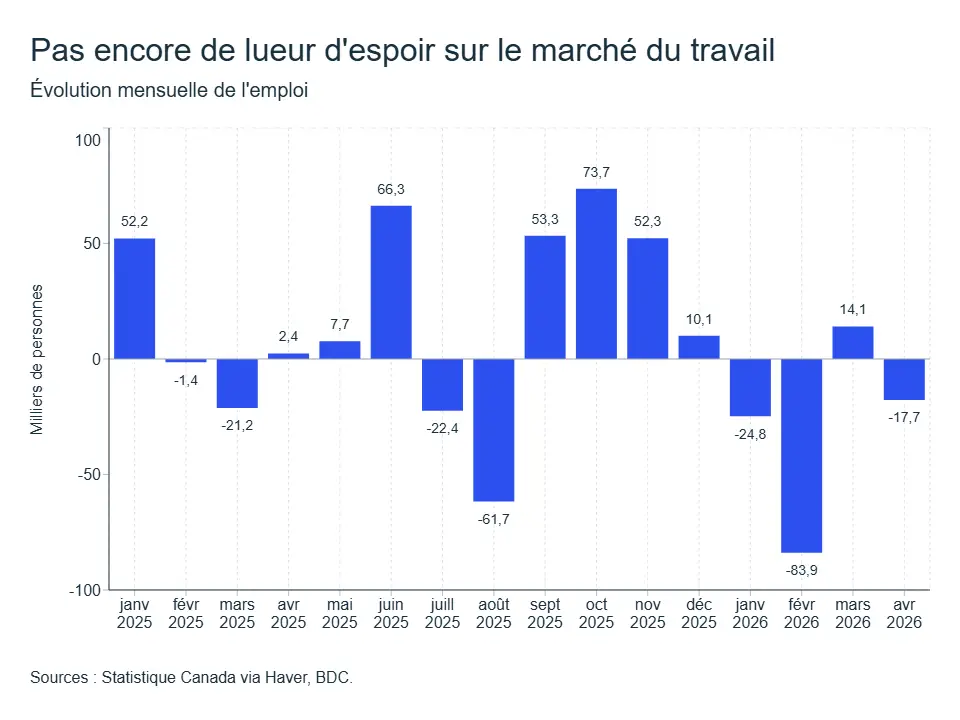

Le revenu disponible — et donc la capacité de consommer — dépend ultimement de l'emploi. Le taux de chômage est remonté à 6,9 % en avril 2026, avec 112 000 emplois perdus depuis le début de l'année, concentrés dans les postes à temps plein et le secteur des biens, le plus exposé aux tarifs.

Il ne s'agit pas (encore) d'un effondrement : le taux de mises à pied reste en ligne avec les moyennes prépandémiques. C'est davantage un gel de l'embauche qu'une vague de licenciements. Et en moyenne, les salaires continuent de croître plus vite que l'inflation, ce qui soutient le pouvoir d'achat des ménages en emploi. Mais avec un ratio dette/revenu disponible d'environ 176 %, un choc additionnel pourrait faire basculer un nombre croissant de ménages de la prudence vers le repli.

L’impact pour votre entreprise ?

Pour les entreprises, tout comme pour l'économie, la demande est présente mais prudente. Les consommateurs ne se retirent pas du marché, donc pas besoin de paniquer, mais la marge d'erreur est de plus en plus mince.

La consommation devrait ainsi continuer à soutenir l’économie et vos ventes en 2026. Mais les ménages réallouent leurs dollars. Ils protègent les nécessités et concentrent leur budget discrétionnaire sur les expériences qu’ils jugent « valoir le coût ».

Dans un marché où le bassin de clients rétrécit et où chaque dollar dépensé est scruté, attendre que la demande revienne n'est pas une stratégie. Pour garder vos marges, fidélisez vos clients, bonifiez votre offre et maximisez la valeur par client via une meilleure productivité.

Canada : une croissance qui tient de justesse

Le premier trimestre devrait clore sur une note positive. Mais l’année 2026, dans son ensemble, avance au ralenti. BDC maintient sa prévision de croissance de 1,0 %, tandis que la Banque du Canada table maintenant sur une hausse de 1,2 %. Dans les deux cas, c'est nettement plus lent que le rythme des dernières années, alors que les sources de croissance s’essoufflent de plus en plus.

Le Canada évitera donc encore une fois la récession technique

Le premier trimestre de 2026 s'est terminé sur une note encourageante, en apparence. Le PIB réel a progressé de 0,2 % en février — une quatrième hausse mensuelle consécutive — et la croissance annualisée du trimestre serait d’environ 1,7 %, un rebond bienvenu après la contraction de 0,6 % au T4 2025.

Le rebond du T1 s’explique en grande partie par la vigueur de la fabrication (+1,8 % en février, la plus forte hausse mensuelle depuis janvier 2023), notamment dans le secteur automobile ontarien, où la production de véhicules a bondi de 20,4 % après des arrêts de maintenance. C'est un signal positif pour l’industrie, mais ponctuel qui reflète une reprise technique plutôt qu'un élan structurel.

Cette lecture trimestrielle masque toutefois une réalité plus préoccupante. En glissement annuel, la croissance du PIB a ralenti de façon quasi continue depuis un an, passant d'un rythme de près de 2,5 % au début de 2025 à tout juste 0,8 % au T1 2026. Les estimations préliminaires de mars indiquent une stagnation (0,0 %), les gains en commerce de gros et en transport ayant été annulés par des reculs dans le commerce de détail et le secteur de l’extraction minière et de pétrole. Ce dernier devrait toutefois repartir dès le prochain mois.

L'inflation se ravive, le conflit au Moyen-Orient change la donne

Après plus d'un an de relative accalmie autour de la cible de 2 %, l'inflation entame vraisemblablement un retour. L'IPC a grimpé à 2,4 % en mars, contre 1,8 % en février — un virage abrupt directement lié à la fermeture du détroit d’Ormuz et dont le principal responsable est l'énergie.

Les prix de l'essence ont bondi, et si le choc initial pouvait être relativement bien absorbé par le marché, chaque semaine supplémentaire sans libre circulation dans le détroit entache les perspectives d’inflation à plus long terme. Chaque jour qui s’écoule intensifie le risque de transmission d’une hausse de prix à travers différentes chaînes de production – au-delà du seul secteur de l’énergie. L’inflation de nombreux produits était déjà bien maîtrisée au Canada, avant l’éclosion du conflit, mais les prix alimentaires étaient déjà sous pression et seront parmi les premiers à ressentir les effets des hausses de l’énergie. Les prix des denrées alimentaires poursuivaient d’ailleurs leur accélération à 4,4 % en mars. Pour les consommateurs — et comme nous l'analysons dans notre article principal — cette combinaison énergie et alimentation comprime directement le budget disponible pour les autres dépenses.

Pour la Banque du Canada, dont le rôle repose sur la maîtrise de l’inflation, des nuances importantes s’imposent. L'inflation sous-jacente reste contenue. En excluant l'essence, l'IPC a en fait ralenti à 2,2 % en mars, contre 2,4 % en février. Il s'agit donc, pour l'instant, d'un choc de prix concentré et non d'un emballement généralisé.

Mais, la banque centrale ne laissera pas cette hausse se transformer en inflation persistante si davantage de signaux de transmissions du choc devenaient plus apparents. On s’attend à ce que le taux directeur demeure à son niveau actuel de 2,25 % en juin, mais la fermeture prolongée du détroit pourrait forcer la main au gouverneur afin d’éviter que l’inflation se propage davantage.

L’évolution du commerce extérieur en trompe-l'œil

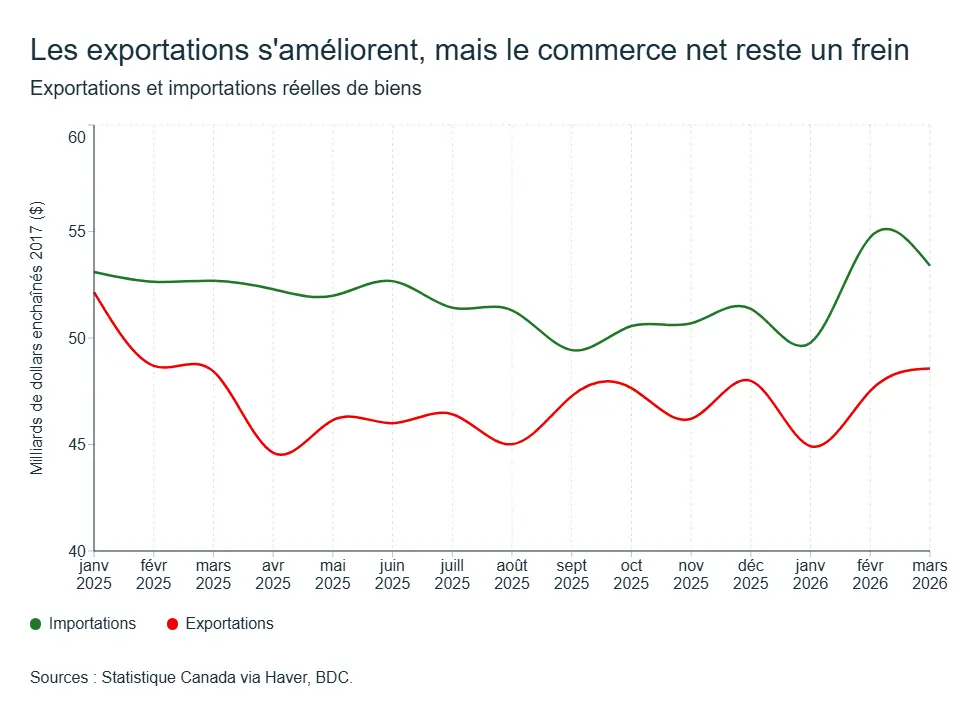

La balance commerciale a affiché un surplus de 1,8 milliard $ en mars — le premier depuis septembre 2025 — après un déficit de 5,1 milliards $ en février. De quoi se réjouir, mais des bémols s’imposent (encore!).

L’incertitude du début d’année soutient des marchés d’exportations importants pour le Canada, soit les métaux précieux et les produits pétroliers. En excluant ces deux catégories, les exportations n'ont progressé que de 1,1 % en valeur — et ont reculé de 0,3 % en volume en février. Encore une fois, il ne s’agit pas d’une reprise structurelle des indicateurs économiques, mais bien d’un effet de choc sur la valeur dont bénéficient certains marchés localisés.

Du côté des importations, la facture reste élevée. Malgré l’engouement qui se poursuit pour soutenir l’achat canadien, le déficit cumulé du début d'année témoigne d'une dynamique préoccupante puisque les exportations nettes devraient contribuer négativement à la croissance au T1. Il faudra voir un ralentissement des importations plus important, jumelé à une reprise des exportations, afin de retourner la situation.

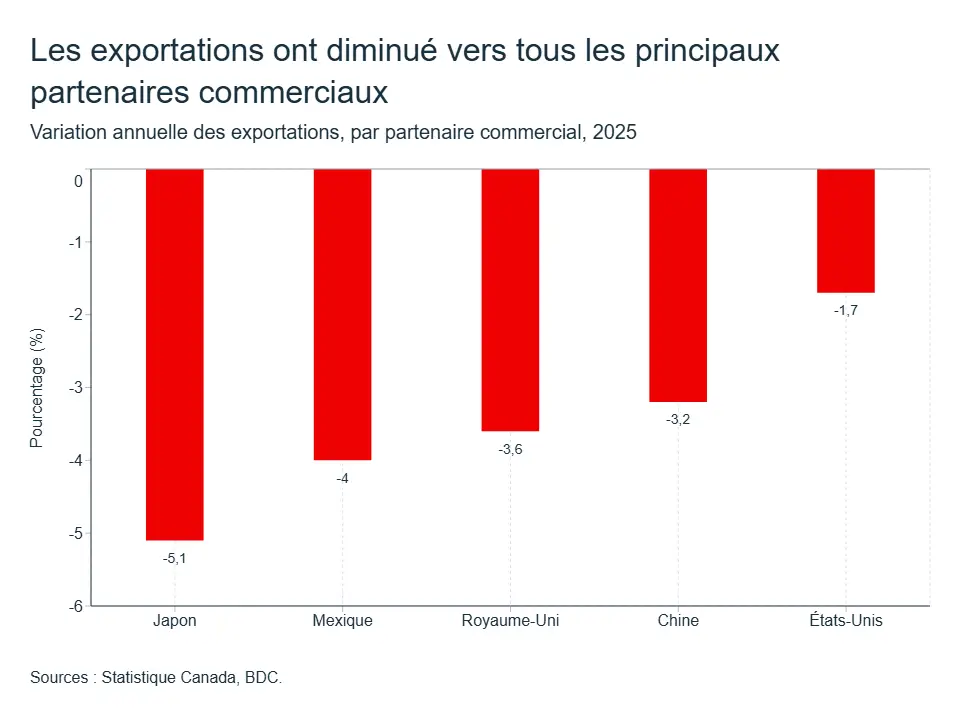

La part des exportations destinées aux États-Unis est tombée à 66,7 % en mars, un creux historique et probablement un signe que la diversification s’accélère mais aussi que les tarifs sectoriels américains continuent de peser dans la balance. Depuis le 6 avril, de nouveaux tarifs frappent les produits dérivés de l'acier, de l'aluminium et du cuivre sur la base de leur valeur totale — élargissant le nombre d'entreprises et d'industries touchées.

Le marché du travail, encore sur les chapeaux de roues

Le début d'année a été difficile pour l'emploi et la situation ne semble pas se résorber. Après des pertes de 25 000 en janvier et de 84 000 en février — le pire mois depuis la pandémie — mars a offert un léger répit (+14 000), suivi d'un nouveau recul modeste en avril (−18 000). Au total, le Canada a perdu environ 112 000 emplois nets depuis janvier, concentrés dans les postes à temps plein (−111 000).

Le taux de chômage est remonté à 6,9 % en avril et le taux d'emploi (60,5 %) rejoint son creux récent. Le portrait n'est pas uniformément sombre. Il s'agit davantage d'un ralentissement de l'embauche que d'une vague de licenciements. Le taux de postes vacants dans le secteur privé est stable depuis cinq trimestres et, surtout, les salaires tiennent bon. Mais cette divergence entre un marché du travail qui se contracte et des salaires qui augmentent ne peut pas durer indéfiniment. Si le gel de l'embauche se prolonge, la confiance des consommateurs et leur propension à dépenser finiront par s'en ressentir.

L’impact pour votre entreprise

- Le choc énergétique se propage un peu plus chaque jour que le détroit d’Ormuz demeure fermé. Renégociez vos contrats fournisseurs et intégrez des clauses d'ajustement de prix avant que vos marges n'absorbent le coup.

- Les tarifs américains s'élargissent et ne reculeront pas de sitôt. Explorez d'autres débouchés ; surtout si vos chaînes d’approvisionnement sont liées de près ou de loin à des produits métallurgiques.

- Malgré un gel de l’embauche, les salaires montent encore. Assurez-vous d’inscrire vos employés actuels dans votre plan d’investissement en productivité. Miser sur la rétention et la formation coûte moins cher que remplacer et vous positionne mieux pour une reprise.

Colombie-Britannique

L'économie de la Colombie-Britannique continue de faire face à des vents contraires en ce début d'année 2026, même si certains signes laissent entrevoir une stabilisation de la situation. Les pertes d'emplois se sont poursuivies jusqu'en avril et les dépenses de consommation ont encore ralenti, alors même que les ménages continuent de bénéficier de la baisse des taux d'intérêt. Nous tablons toujours sur une croissance provinciale avoisinant les 1 % cette année, mais les perspectives restent assombries par les incertitudes commerciales, les perturbations persistantes des chaînes d'approvisionnement et la faiblesse persistante des marchés immobiliers de part et d'autre de la frontière.

L'emploi a de nouveau reculé en avril, ce qui porte la perte totale d'emplois dans la province à environ 40 000 depuis le début de l'année. Bien que le rythme des pertes d'emplois se soit ralenti par rapport à février et mars, la situation sur le marché du travail reste fragile. Les baisses récentes ont été concentrées dans les services du secteur privé, tandis que la construction et l’industrie manufacturière ont affiché de modestes gains, soutenues par la poursuite d’activités liées à des projets d’envergure. Le taux de chômage a légèrement augmenté pour atteindre 6,8 % en avril, son plus haut niveau en dehors de la période de pandémie, soulignant le ralentissement de la demande de main-d’œuvre.

La consommation perd également de son élan. Les ventes au détail en Colombie-Britannique ont reculé de 0,4 % en février, après un début d’année stable, et restent bien en deçà du rythme observé au second semestre de 2025. La hausse des coûts d’emprunt au cours des deux dernières années continue de peser sur les dépenses discrétionnaires, et le ralentissement de la croissance de l’emploi renforce la prudence des ménages.

Il existe toutefois certains facteurs qui compensent ces perspectives à court terme moins favorables. D'importants investissements en capital — notamment dans le GNL, les services publics et les infrastructures publiques — soutiennent l'activité dans les secteurs de la construction, des transports et des services industriels. Cela dit, le secteur forestier reste soumis à de fortes pressions, les fermetures d'usines, la faiblesse des prix du bois d'œuvre et les barrières commerciales américaines continuant de peser sur la production et l'emploi. Dans l'ensemble, 2026 s'annonce comme une année d'ajustement pour l'économie de la Colombie-Britannique, les risques à la baisse l'emportant toujours sur les surprises à la hausse à court terme.

Alberta

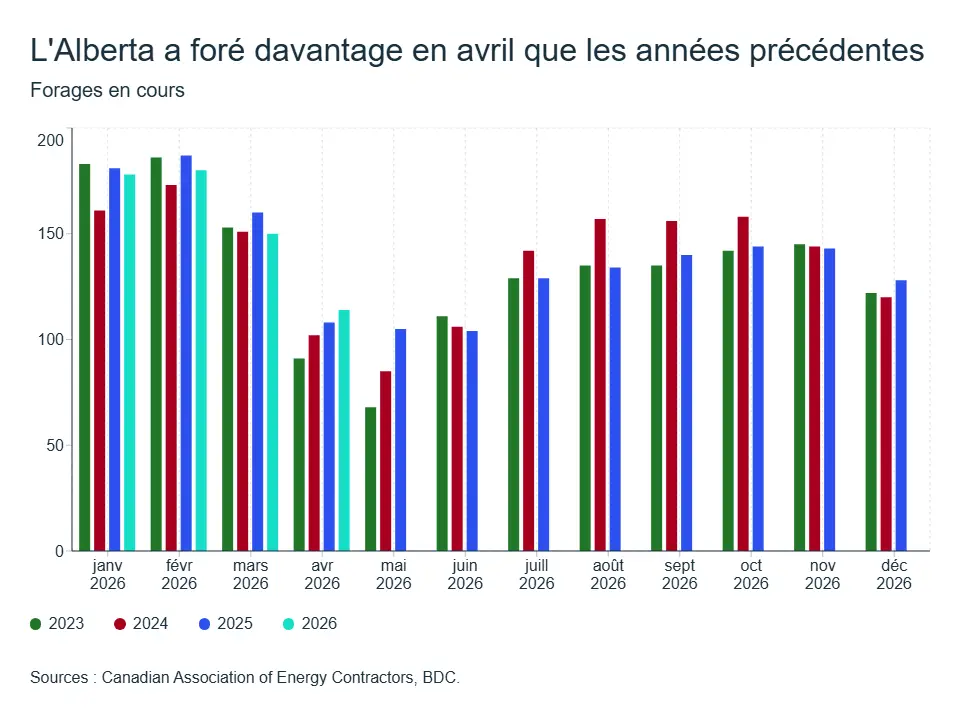

L'Alberta demeure la province la mieux positionnée pour croître en 2026. Portée par la flambée des prix du pétrole et des résultats économiques supérieurs aux attentes en fin de 2025, on s’attend ainsi à ce que la croissance y dépasse 2,0% en 2026, soit plus du double du rythme national prévu.

Le conflit au Moyen-Orient est un accélérateur majeur pour l'Alberta. Le WTI a frôlé les 110 $US le baril au début mai — bien au-dessus des niveaux prévus dans le budget provincial de février. Cette prime devrait se traduire par une hausse significative des revenus gouvernementaux et corporatifs. La production pétrolière se maintient à des niveaux élevés, avec une moyenne de 4,2 millions de barils par jour au T1 2026, en hausse de 3,3 % sur un an.

Cela dit, la hausse des prix ne se traduit pas en boom traditionnel. Les producteurs maintiennent leur discipline financière, gardant les dépenses en capital réel stables en l'absence de clarté sur la durée de la hausse des prix. Les activités de forage le confirment : l’Alberta comptait environ 115 foreuses actives en avril et la CAOEC (Canadian Association of Energy Contractors)

rapporte que seulement 41 % de la flotte de forage était alors au travail — un taux inférieur à l'an dernier. L'expansion du pipeline Trans Mountain porte toutefois ses fruits, puisque les exportations de pétrole vers l'Asie ont atteint un record de plus de 9 milliards $ en 2025.

Le marché du travail a toutefois perdu son élan en avril. L'emploi est resté essentiellement stable (+1 000), mais le taux de chômage a bondi à 7,0 % — en hausse de 0,5 point — en raison de l'afflux de nouveaux chercheurs d'emploi dans la population active (+16 300). Depuis le début de l'année, la province a tout de même créé environ 25 900 emplois, principalement en janvier. Les salaires hebdomadaires moyens progressent plus rapidement qu’au niveau national et bien au-delà de l’inflation. Mais, les ventes au détail ont reculé de 1,9 % en février après la forte hausse de janvier, un signe que cette vigueur demeure volatile et que les albertains se soucient du contexte actuel, bien que favorable à leur économie.

Saskatchewan

En tant que province portée par les matières premières, l'économie de la Saskatchewan est bien placée pour croître au-dessus de la moyenne nationale en 2026. Le PIB réel de la province pourrait atteindre une croissance de 2 %, ce qui la place parmi les provinces les plus performantes du pays, juste derrière l'Alberta.

La fermeture du détroit d’Ormuz soutient les régions productrices de pétrole et de gaz comme la Saskatchewan, mais aussi plusieurs marchés miniers. En 2025, les ventes totales de minéraux avaient atteint 12,8 milliards $ (+19 %), stimulées par la potasse (9,3 milliards $, +18 %) et l'uranium (3,2 milliards $, +24 %, un record). L'élan se poursuit : en février 2026, les ventes de potasse ont progressé de 12 % et celles d'uranium de 8 % en glissement annuel, tandis que la production de potasse a bondi de 19 %. La mise en service prévue de la mine Jansen de BHP en 2026, combinée au lancement de la construction de la mine d'uranium Rook I de NexGen cet été — la plus importante en développement au Canada —, devrait soutenir la croissance de la province à moyen terme.

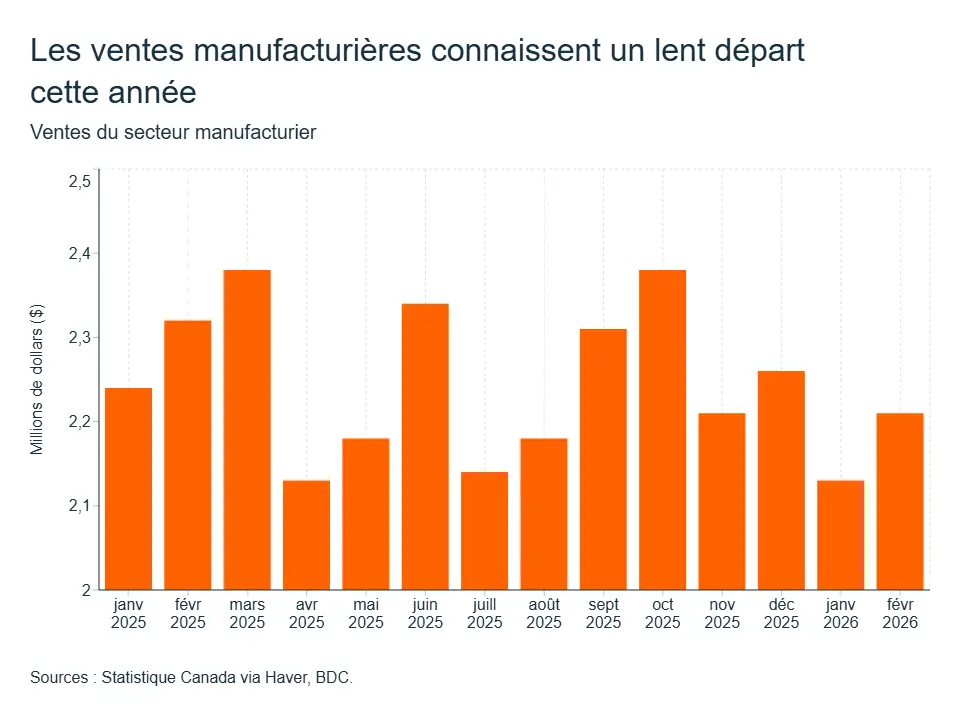

Le conflit au Moyen-Orient profite aux exportateurs de potasse et de pétrole (les prix sont bien au-dessus des hypothèses budgétaires prudentes de 59,75 $ US/baril pour le WTI). Il fait cependant grimper les coûts des engrais azotés pour les producteurs agricoles, le prix de l'urée ayant bondi à environ 1 200 $/tonne, contre 780 $ l'été dernier. Selon la FAC, toutefois, une masse critique d’agriculteurs avaient déjà leurs inventaires bien garnis avant l’éclosion du conflit. Seule ombre au tableau pour la Saskatchewan : le secteur de la fabrication. Les ventes manufacturières ont en effet reculé de 6,6 % depuis le début de l'année et les exportations vers les États-Unis ont chuté de 22 % en janvier, un rappel que les tarifs américains pèsent aussi sur cette économie axée sur les ressources.

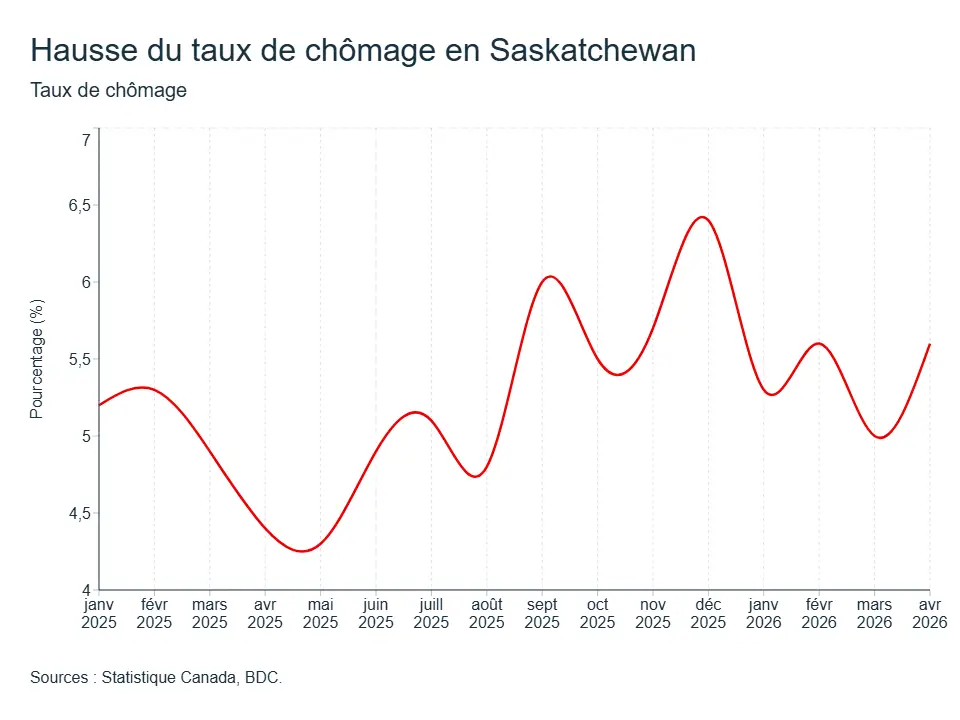

Le marché du travail a toutefois perdu de son élan en avril. Après la création de 5 800 emplois en mars, la Saskatchewan a perdu 4 000 postes en avril, et le taux de chômage est remonté à 5,6 % (+0,6 point). La province demeure néanmoins au deuxième rang parmi les provinces avec le taux de chômage le plus bas, bien en dessous de la moyenne nationale de 6,9 %. La population active et l'emploi à temps plein ont atteint des sommets historiques pour un mois d'avril, deux indicateurs favorables à la consommation.

L'accord Canada-Chine sur le commerce agricole porte ses fruits. Depuis le 1er mars, la Chine a réduit ses droits de douane sur les graines de canola à environ 15 % et suspendu totalement les droits sur la farine de canola jusqu'à la fin de 2026. Les droits sur les pois secs ont aussi été levés. L'huile de canola demeure toutefois assujettie à un tarif de 100 %, ce qui limite la portée de cette avancée pour les transformateurs.

Manitoba

L'économie du Manitoba devrait connaître une croissance modérée d'environ 1,2 % en 2026, légèrement au-dessus de la moyenne nationale, selon les prévisions du budget provincial.

L'annonce du dernier budget prévoit quelques mesures destinées à soulager le portefeuille des ménages et à soutenir les dépenses. Par exemple, la province éliminera la taxe de vente provinciale de 7 % sur l'ensemble des produits alimentaires vendus en épicerie à partir du 1er juillet, y compris les plats préparés, les boissons gazeuses et les collations, qui étaient jusqu'ici taxés.

Le marché du travail manitobain poursuit son élan positif. Après un début d'année morose, l'emploi avait rebondi en mars avec la création d'environ 11 000 postes. En avril, malgré un léger recul, le taux de chômage a chuté à 5,0 % — une baisse notable de 0,6 point — plaçant le Manitoba dans le peloton de tête.

Les expéditions du secteur manufacturier restent sous pression. Les ventes manufacturières affichent un recul de 5,5 % depuis le début de l'année (en date de février), reflétant le ralentissement lié à l'imposition de droits de douane, principalement sur les produits agricoles. L'industrie agroalimentaire représente près d'un tiers du total des ventes manufacturières de la province. Toutefois, la situation du canola — pilier de l'industrie — s'améliore. Depuis le 1er mars, les tarifs chinois sur les graines de canola ont été réduits à environ 15 % et les droits de 100 % sur le tourteau de canola ont été entièrement levés. L'huile de canola demeure cependant assujettie à un tarif de 100 %, ce qui limite la portée de cette avancée.

La prudence est toutefois de mise. Les exportations internationales du Manitoba ont chuté de 33,4 % depuis le début de l'année, et celles vers les États-Unis de 43 % — un signe que les tarifs américains pèsent lourdement sur la province. Les prix élevés de l'énergie pourraient aussi peser sur les coûts de transport — un secteur clé pour l'économie manitobaine qui dépend fortement des échanges intérieurs.

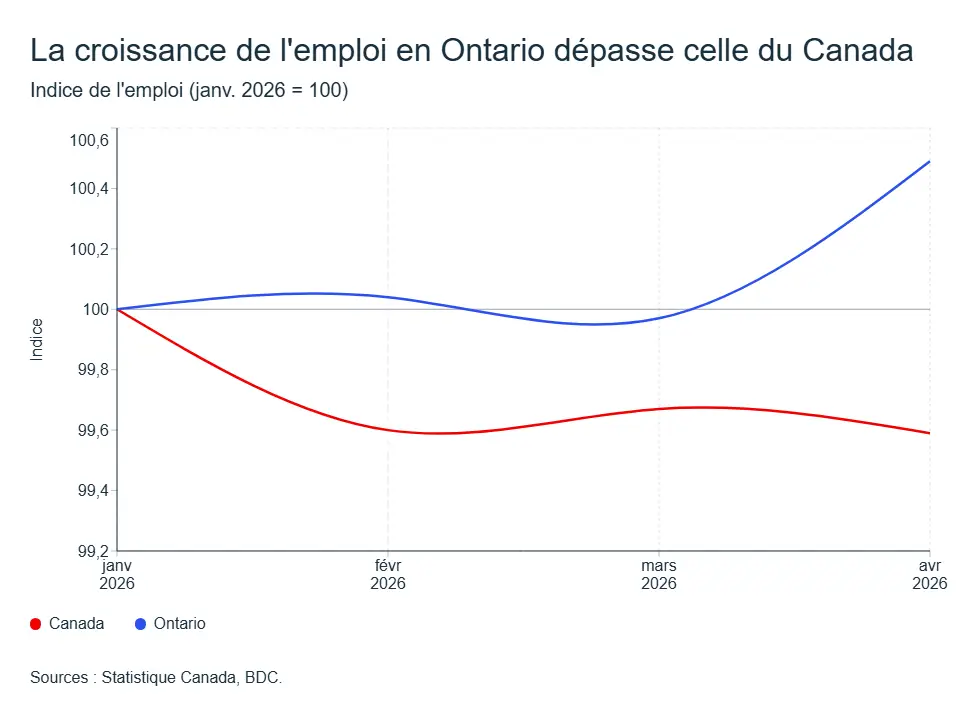

Ontario

L’économie montre des signes encourageant après un lent départ. Les dernières données sur l’emploi montrent une amélioration de la situation économique de l’Ontario. En avril, l’emploi a augmenté de 42 500 postes. Après des pertes en mars et une faible croissance depuis le début de l’année, cette hausse est encourageante. C'est particulièrement le cas lorsque l'on compare les résultats de l'Ontario avec le reste du Canada. Depuis le début de l'année, le reste du Canada a perdu 112 000 emplois, tandis que l'Ontario en a créé 39 900. L’effet des tarifs continue de peser sur l’économie. De plus, la diminution de la croissance de la population ralentit la consommation depuis quelques mois. L’emploi dans le secteur du commerce de détail ralentit. Mais l’Ontario se porte mieux que le reste du Canada depuis le début de l'année 2026.

Québec

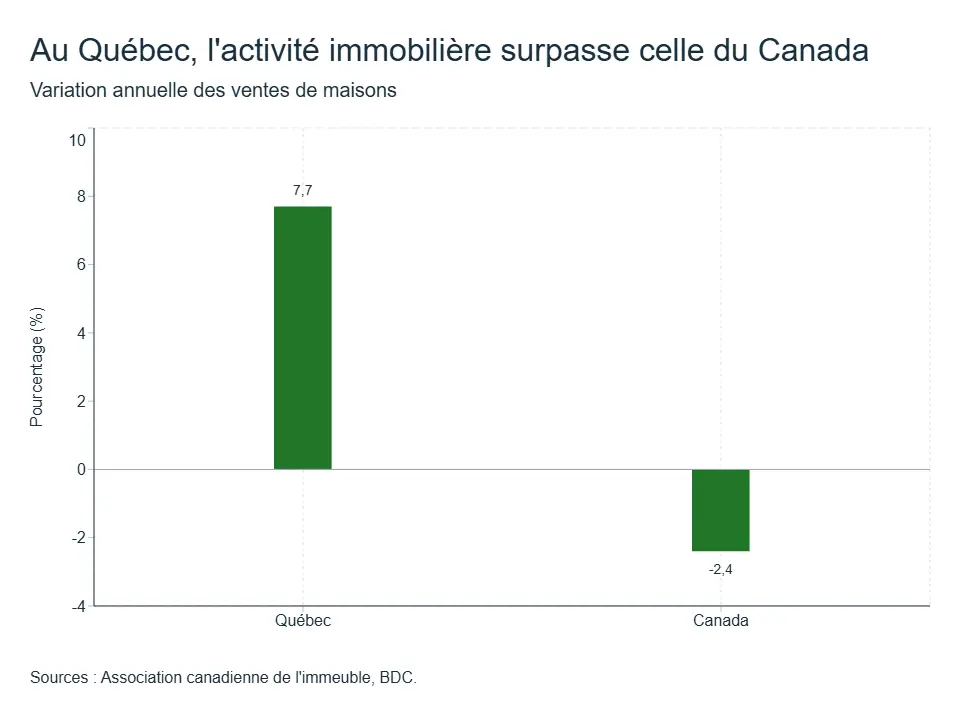

Les Québécois ont continué d'acheter des maisons en 2025 malgré un ralentissement économique : les ventes de logements au Québec ont augmenté de 7,7 % l'année dernière, alors qu'une tendance inverse a été observée au Canada. Un taux d’endettement plus faible et un marché d'emploi solide en 2025 ont soutenu l'activité immobilière. Maintenant que le marché de l'emploi se détend, nous suivrons de près l'évolution de la situation pour voir si cette tendance se maintiendra en 2026.

Le marché de l'emploi au Québec a continué de montrer des signes de ralentissement. Après une hausse plus rassurante en mars, le nombre d'emplois a chuté de 43 000 en avril, faisant grimper le taux de chômage à 6,2 %. Il s'agit du taux de chômage le plus élevé observé depuis 2022.

Les exportations ont regagné un peu de vigueur en février, et encore davantage en mars, avec une hausse de 19 %, reflétant une performance positive au premier trimestre. Cependant, les niveaux d’échanges commerciaux restent inférieurs à ce qu’ils étaient avant l’entrée en vigueur des droits de douane et nous ne prévoyons pas de reprise complète cette année.

Nous prévoyons toujours une croissance modeste de 0,7 % pour la province en 2026, freinée par une baisse de la demande extérieure, une incertitude persistante et une croissance démographique plus faible.

Nouvelle-Écosse

Les effets des droits de douane américains et chinois ont continué de peser sur le commerce : les exportations avaient diminué avec tous les principaux partenaires de la province en 2025. Et le premier trimestre de 2026 est resté faible par rapport au quatrième trimestre de 2025.

L'emploi s'est affaibli au cours de trois premiers mois, avec une perte de près de 3 000 emplois, et a continué de baisser en avril, reflétant la pression exercée par les tensions commerciales sur l'économie.

Toutefois, la résilience de la consommation et des dépenses publiques devrait soutenir la croissance de la province qui devrait atteindre environ 1,2 % en 2026.

Nouveau-Brunswick

exportations se sont redressées au premier trimestre grâce à une hausse spectaculaire de 58 % observée en mars. Toutefois, les tensions et les différends non résolus entre le Canada et les États-Unis devraient continuer à nuire au commerce tout au long de l'année.

Le marché de l'emploi a repris son déclin en avril, faisant grimper le taux de chômage de 0,2 point de pourcentage pour atteindre 7,2 %.

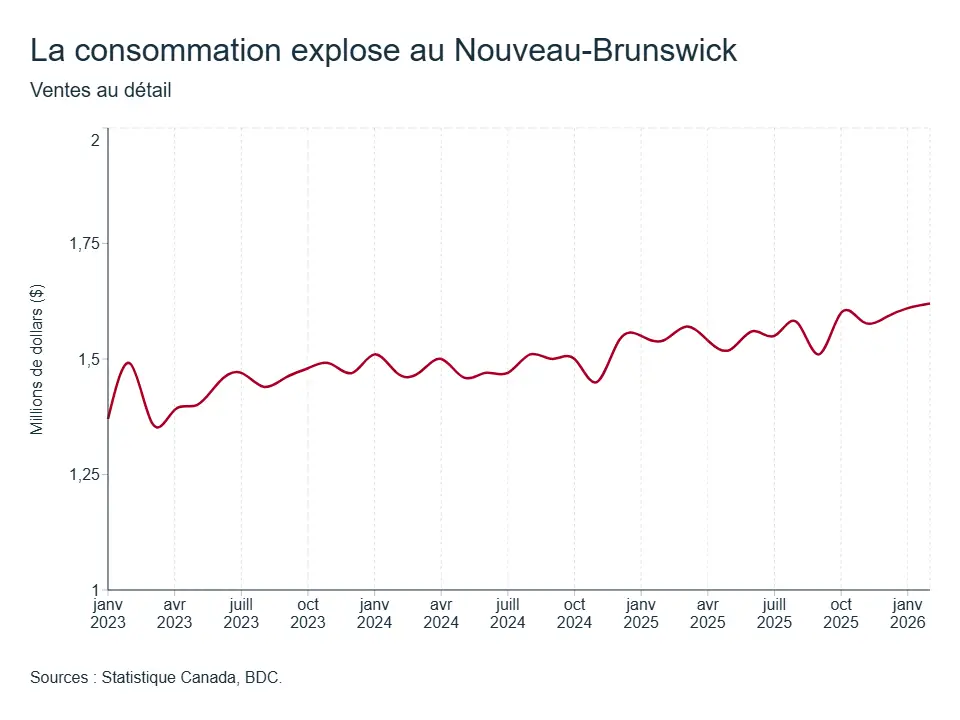

Les niveaux d'emploi total restent satisfaisants et le taux de chômage est relativement bas. En contrepartie, les consommateurs ont continué à soutenir l'économie. Les ventes au détail ont augmenté régulièrement depuis novembre de l'année dernière.

L'économie de la province devrait croître de 0,9 % en 2026, à la traîne par rapport à ses homologues de la région de l'Atlantique.

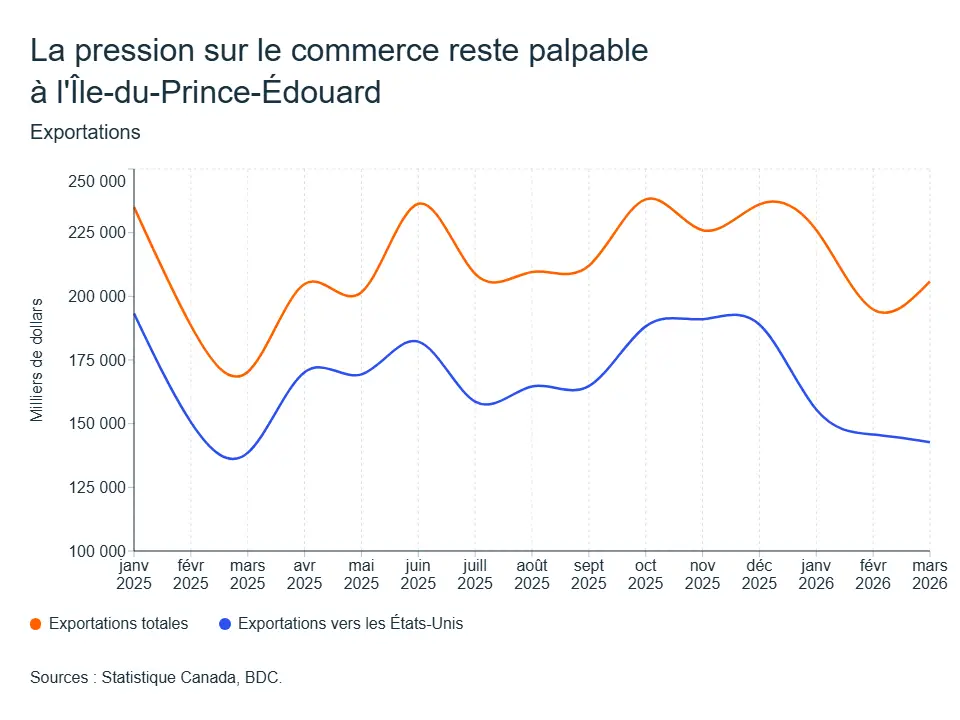

Île-du-Prince-Édouard

Le commerce est resté sous pression dans la province, les exportations vers les États-Unis étant en baisse depuis le début de l'année. Une amélioration des relations commerciales avec les États-Unis et la Chine apportera un soulagement bien nécessaire à certains secteurs de l'économie.

Le marché de l'emploi a subi des pertes en mars, puis à nouveau en avril, mais les niveaux sont restés plus élevés au cours des quatre premiers mois de l'année. Le taux de chômage a légèrement augmenté pour atteindre 8,0 %. Les ventes au détail ont continué d'augmenter au cours des deux premiers mois de l'année, signe que les ménages ont confiance et sont prêts à dépenser davantage en 2026.

Malgré une pression persistante sur le commerce, l'île reste en bonne voie pour enregistrer une croissance de 1,2 % en 2026, dépassant la croissance prévue pour le Canada.

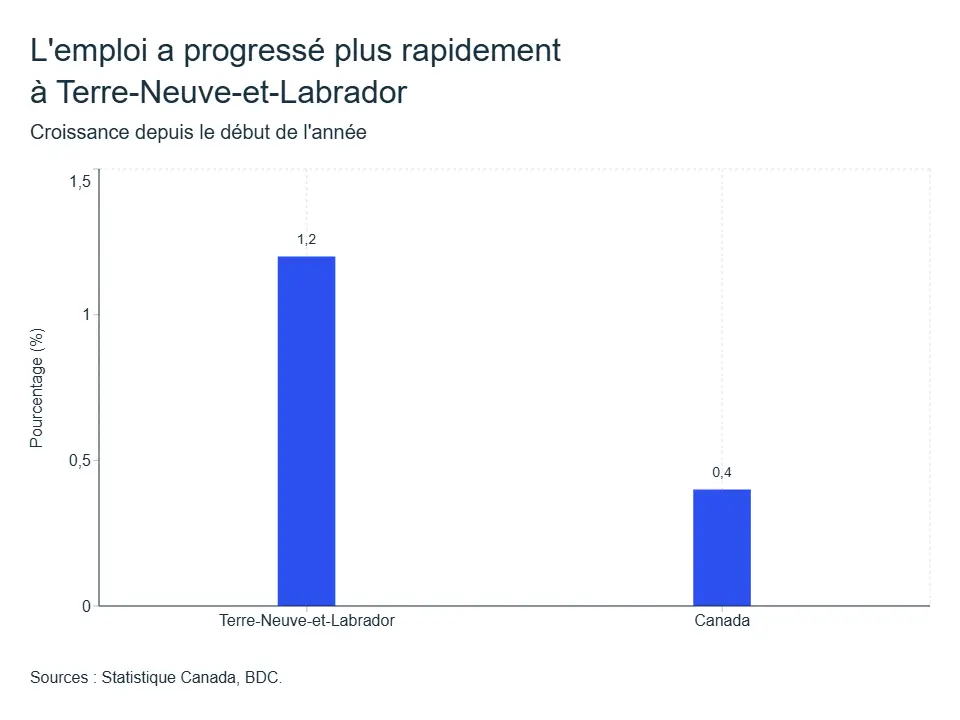

Terre-Neuve-et-Labrador

Le PIB devrait encore croître de 1,1 % cette année, dépassant légèrement la moyenne nationale, grâce à un marché du travail résilient et à des efforts de diversification fructueux.

Le marché du travail a enregistré une légère baisse du nombre d'emplois en avril, mais la situation générale reste positive. L'emploi a augmenté de 1,2 % depuis le début de l'année, soit un rythme plus soutenu qu'au Canada. La bonne santé du marché du travail devrait soutenir la vigueur des dépenses de consommation cette année.

Les exportations ont augmenté de 32 % au premier trimestre de l'année, cette hausse étant principalement due à l'intensification des échanges commerciaux avec des pays européens tels que la France, l'Allemagne et l'Espagne. Les échanges avec les États-Unis et la Chine ont diminué au premier trimestre, reflétant l'impact persistant des droits de douane.

Les producteurs de pétrole continuent de bénéficier de la hausse des prix provoquée par le conflit avec l'Iran. Alors que les négociations entre les États-Unis et l'Iran se poursuivent et qu'un cessez-le-feu est entré en vigueur, la pression à la hausse sur les prix persistera jusqu'à ce qu'un accord officiel soit conclu et que la guerre prenne fin.