Lettre économique mensuelle

Restez aux faits de l'évolution des indicateurs économiques clés.

Lire plusLa hausse des coûts durera-t-elle ?

Les tensions géopolitiques n’ont pas seulement fait les manchettes ces derniers temps : elles ont aussi bouleversé la structure des coûts à laquelle sont confrontées les entreprises canadiennes. Les prix de l'énergie, les salaires, les coûts de financement, les taux de change et les droits de douane – dont beaucoup ont été alimentés ou prolongés par les récents conflits – continuent de peser sur les marges des entreprises. Comment ces cinq facteurs sont-ils susceptibles d'évoluer dans les mois à venir ? Que peuvent faire concrètement les entrepreneurs pour s'adapter, protéger leurs marges et rester compétitifs dans un monde où les coûts sont plus élevés ?

Une pression persistante sur les coûts, et non un choc temporaire

Pour de nombreux Canadiens, ces dernières années ont donné l’impression d’une crise permanente pendant laquelle les entreprises ont réagi en adoptant une position de combat, de fuite ou de paralysie. Mais les données montrent autre chose.

Avant 2020, les conditions économiques étaient, rétrospectivement, exceptionnellement favorables. Les taux d’intérêt étaient à des niveaux historiquement bas depuis plus d’une décennie, la mondialisation des chaînes d’approvisionnement contribuait à maintenir les coûts à un faible niveau, et la croissance des salaires restait modérée, autour de 2 %. Cette période a pris fin brutalement, dès le rebond suivant la pandémie. Mais voici le problème : six ans ont passé et on ne peut plus parler de période de transition. La hausse des coûts ne découle pas d’un choc temporaire, mais plutôt d’un changement structurel.

Quand les intrants et la main-d'œuvre dictent les règles

La hausse des coûts des intrants — en particulier pour les matériaux et les biens industriels —combinée à l'augmentation persistante des dépenses de main-d'œuvre, a fait grimper les coûts de production globaux.

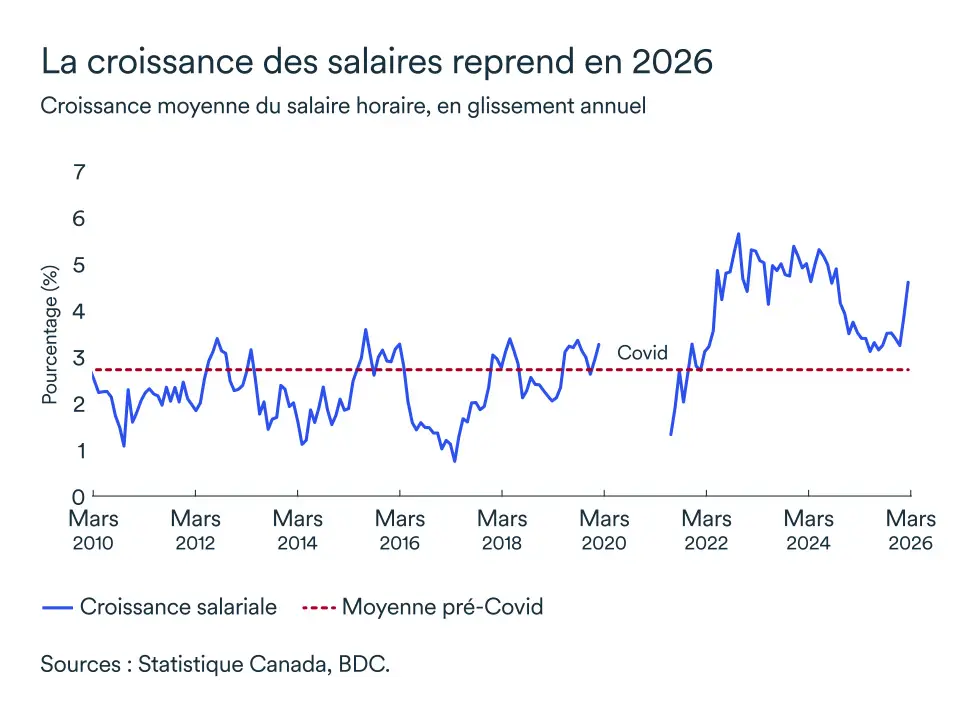

Si le vieux discours sur un marché du travail chroniquement tendu ne tient plus dans le contexte économique actuel plus atone, le salaire horaire moyen au Canada affichait tout de même en mars dernier une augmentation de 4,7 %, d’une année à l’autre, un chiffre bien supérieur au dernier taux d’inflation (1,8 %). Pour les employés permanents, la croissance des salaires a même dépassé les 5 % depuis l'année dernière. Alors qu'environ 95 000 emplois ont été supprimés depuis le début de l’année au pays, portant le taux de chômage à 6,7 %, on aurait donc pu s'attendre à ce que la pression sur les coûts de main-d'œuvre s'atténue.

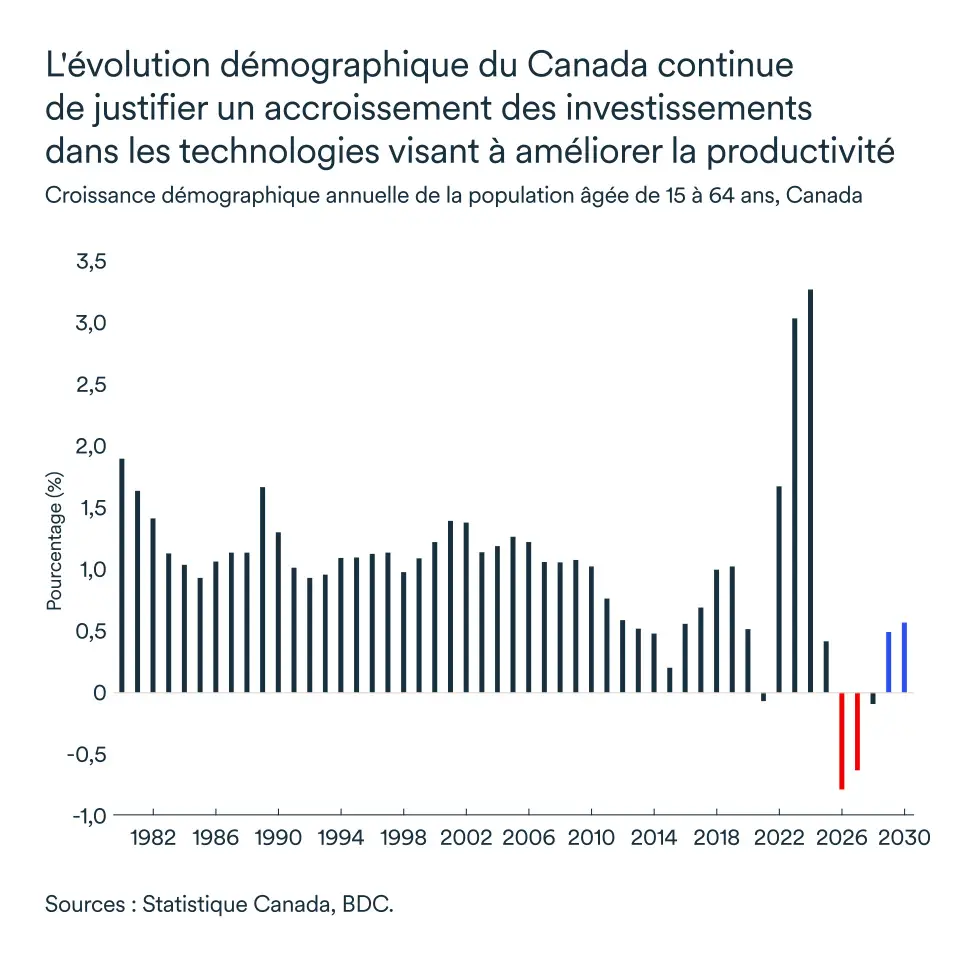

Bien que le Canada connaisse un retard dans les ajustements salariaux et des inadéquations sectorielles, qui empêchent ainsi la pénurie de main-d'œuvre d'exercer une baisse sur les coûts salariaux, le véritable défi devrait perdurer. Le Canada est confronté depuis longtemps au vieillissement de sa main-d’œuvre. Or, avec le récent ralentissement de la croissance démographique qui ajoute une pression supplémentaire, la pénurie de main-d’œuvre devient alors une caractéristique structurelle de l'économie et maintient la croissance élevée des salaires.

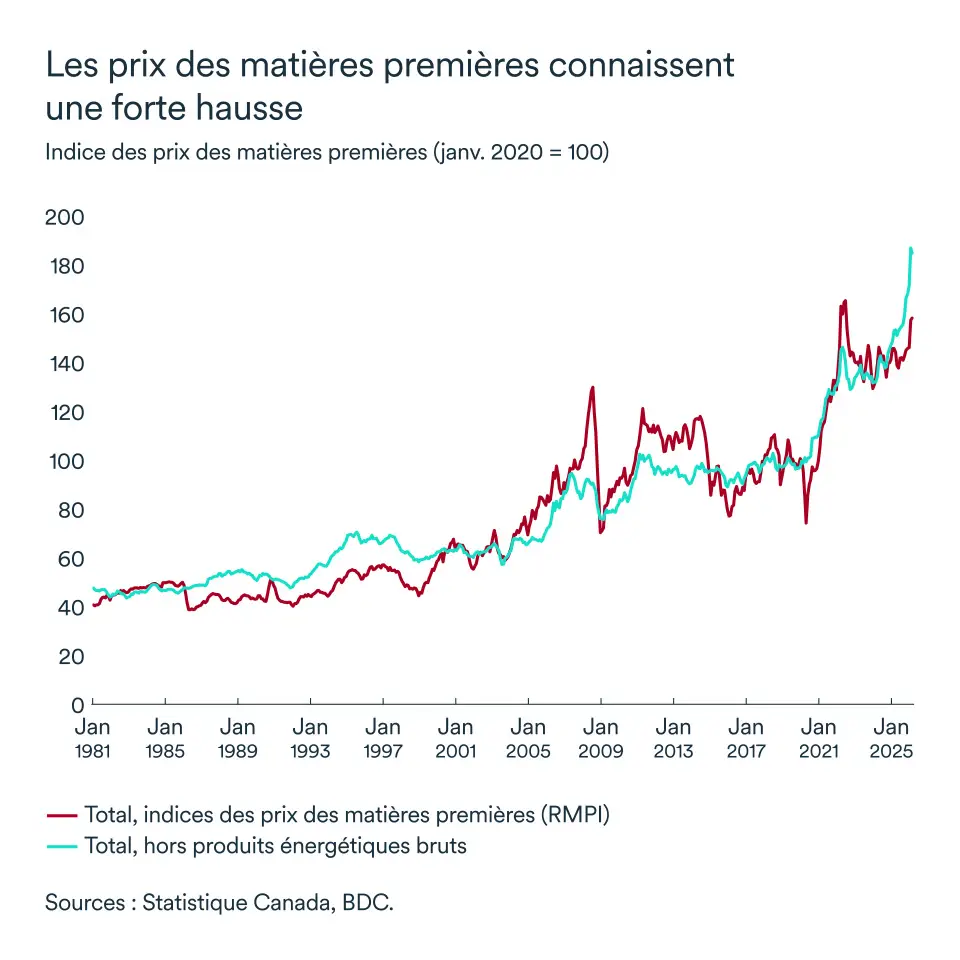

Les autres coûts des intrants, tels que les matières premières et les biens industriels, reflètent une situation similaire alors que les entreprises ressentaient encore une pression intense à l'approche du printemps 2026. En février, l'indice des prix des produits industriels (IPPI) du Canada a augmenté de 5,4 % en glissement annuel, et de 6,4 % (hors produits énergétiques). L'indice des matières premières hors énergie est encore plus préoccupant, avec une hausse de plus de 20 % depuis le début de l'année 2026 – un rythme similaire à celui observé en 2021 après la réouverture de l'économie suite à la pandémie de Covid.

Les prix du pétrole brut et des produits pétroliers ont eux seuls fortement bondi depuis le 28 février, à la suite de l'attaque contre l'Iran. La hausse sous-jacente de ce coût de production ne s'est donc pas encore reflétée dans les données. Malgré une forte baisse le 8 avril, après l'annonce d’un cessez-le-feu, le prix du pétrole brut reste en hausse d'environ 40 à 45 % par rapport à son niveau d'avant la guerre en Iran et la fermeture du détroit d'Ormuz. Sans une réouverture efficace du détroit, les prix resteront élevés.

Les difficultés commerciales alourdissent également les coûts

Le paysage commercial mondial est de plus en plus fragmenté. Les tensions géopolitiques, la montée en puissance des politiques industrielles et les barrières tarifaires rendent les chaînes d'approvisionnement plus complexes. Les coûts de production et d'approvisionnement augmentent en conséquence.

Le renforcement des barrières commerciales américaines a pesé sur les exportateurs canadiens, perturbant des chaînes d'approvisionnement profondément intégrées, en particulier dans les secteurs manufacturier et automobile. La reconfiguration des chaînes d'approvisionnement et le développement de marchés alternatifs exercent une pression à la hausse sur les coûts de production dans l'ensemble du secteur de production de biens au Canada.

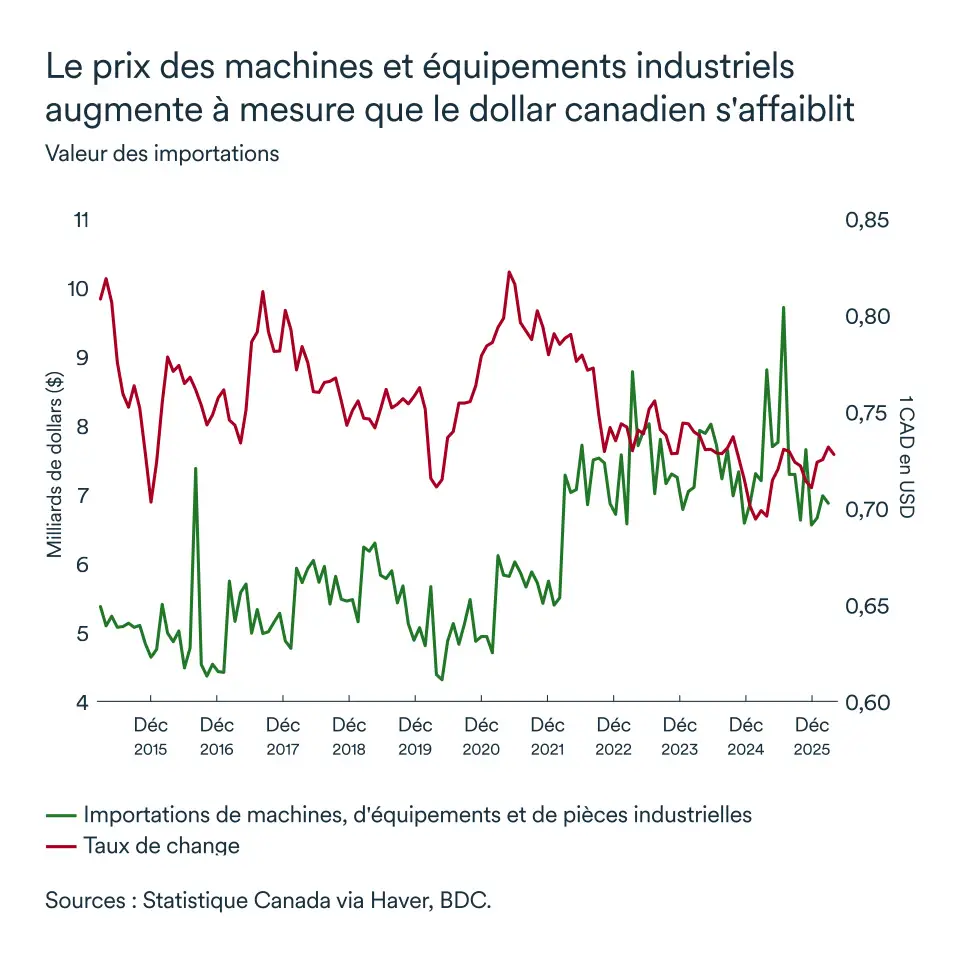

Pour aggraver la situation, le dollar canadien s’est déprécié, oscillant autour de 0,72 USD début avril 2026, ce qui a directement gonflé le coût des quelque 90 milliards de dollars de machines, d’équipements et de pièces industrielles que le Canada importe chaque année. En clair, chaque dépréciation de 1 cent du dollar canadien ajoute environ 900 millions de dollars aux coûts d’importation annuels totaux des entreprises canadiennes.

Enfin, bien que le cycle de hausse des taux de la Banque du Canada soit désormais loin derrière nous, alors que le taux directeur a été réduit de plus de la moitié depuis son dernier pic de 2024, les taux d'intérêt sont plus élevés qu'ils ne l'étaient dans les années 2010. Il serait surprenant de voir les taux descendre en dessous de leur niveau actuel, compte tenu du risque d'inflation lié au conflit au Moyen-Orient.

Les risques géopolitiques ont compromis la pleine efficacité du taux directeur, comme le confirme la Banque du Canada dans ses recherches qui indiquent que les primes de risque liées à la durée des prêts au Canada ont atteint leur plus haut niveau depuis plus d'une décennie.

Pris ensemble, ces facteurs redessinent le paysage et, surtout, vont tous dans le même sens. Donc oui, la hausse des coûts est là pour durer.

Des marges sous pression

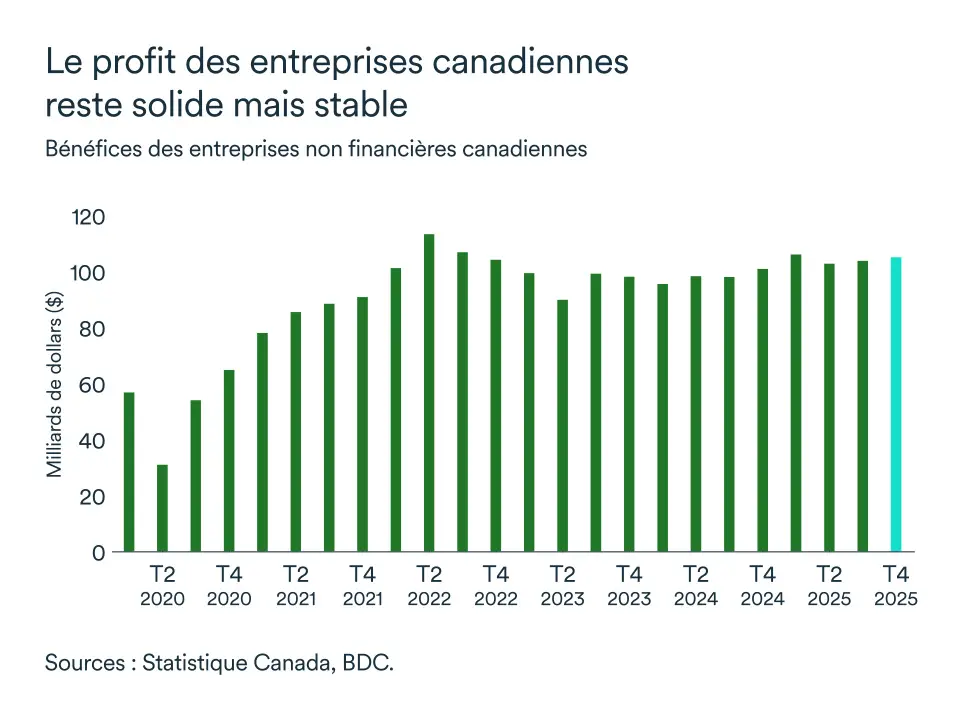

Cette nouvelle réalité se reflète déjà dans les marges bénéficiaires des entreprises. Une enquête de la BDC a révélé que deux entreprises sur trois au Canada étaient rentables, à l'aube de 2026. Mais, après avoir atteint un sommet en 2021, dans un contexte de forte demande et de capacité à ajuster rapidement les prix, les bénéfices des entreprises non financières ont commencé à baisser en 2023-2024 et se sont depuis stabilisés.

Les entreprises n’ont plus la capacité et la flexibilité de fixer leurs prix. Il est aujourd’hui plus difficile de répercuter l’intégralité de la hausse des coûts sur les consommateurs. Après plusieurs années d’inflation cumulative, les consommateurs sont de plus en plus sensibles aux prix et sélectifs dans leurs dépenses.

Les chefs d'entreprise font maintenant face à un dilemme : absorber les coûts et voir leurs marges se réduire, ou augmenter les prix au risque de freiner une demande déjà en baisse. Dans les deux cas, l'équilibre devient plus précaire.

Bonnes pratiques

Dans ce contexte de grande incertitude auquel nous sommes toujours confrontés, certaines réalités apparaissent néanmoins plus clairement.

L'allocation du capital et l'optimisation de la main-d'œuvre sont devenues des facteurs centraux dans toutes les décisions commerciales. Cela nécessite davantage de discipline, de planification et une hiérarchisation claire des priorités, en particulier pour les PME.

Ensuite, l'accent mis sur la productivité passe du statut de « plus » à celui d'exigence essentielle. Lorsque les salaires et les prix des intrants augmentent plus vite que la production, les marges se réduisent inévitablement. Investir dans l'automatisation, les technologies numériques ou simplement dans de meilleurs processus opérationnels devient souvent le moyen le plus direct de compenser la hausse des coûts. C'est également là que se crée l'avantage concurrentiel.

La gestion des risques évolue elle aussi. Dans un monde plus instable, s’appuyer sur un seul fournisseur ou un seul marché devient plus risqué. Diversifier les sources d’approvisionnement, intégrer davantage de flexibilité dans les contrats et gérer activement l’exposition au risque de change deviennent des pratiques de base.

Enfin, les entreprises doivent s’adapter à un paysage de consommation en mutation. L’époque où la demande pouvait facilement absorber les hausses de prix semble révolue. Et cela pourrait marquer le début d’une nouvelle tendance, alors que la population canadienne continue de diminuer et de vieillir. Les entreprises qui réussissent sont celles qui articulent le mieux leur proposition de valeur — et savent où elles peuvent (ou ne peuvent pas) ajuster leurs prix.

Dans un contexte où les coûts ne cessent d'augmenter, la performance ne dépend plus uniquement de la croissance. Elle dépend de la capacité à préserver les marges.

L'économie canadienne résiste malgré un contexte instable

L’économie est devant un amalgame de forces qui agissent simultanément : l’accumulation de droits de douane, de tensions géopolitiques, du choc énergétique lié au conflit en Iran et d’un marché du travail chamboulé... Or, c’est précisément ce chevauchement qui rend le cycle actuel si difficile à décrypter — et si lourd de conséquences pour les chefs d'entreprise partout au Canada.

Les risques sont réels et la croissance reste donc fragile mais, en dépit de cette instabilité, l’économie canadienne tient toujours bon.

Un début d'année en demi-teinte

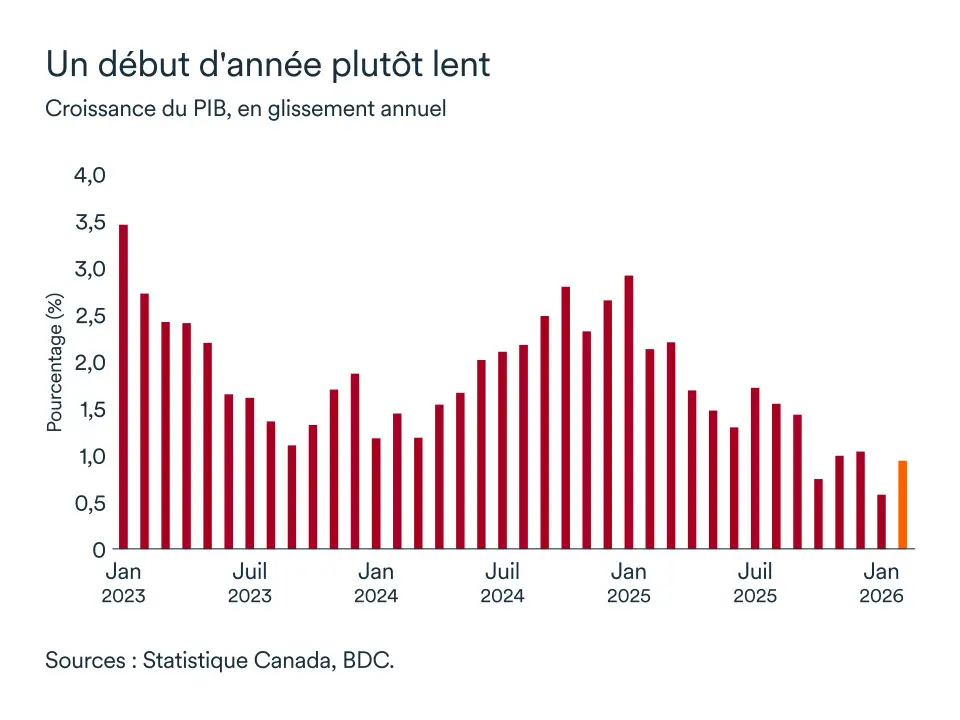

Les données laissent peu de place à l’optimisme en matière de croissance — du moins à court terme. La croissance du PIB, mesurée en glissement annuel, ralentit fortement depuis plus d’un an, étant passé d’un pic de près de 3,0 % au début de 2025 à tout juste 0,6 % en janvier 2026. Les estimations de février n’indiquent qu’une légère remontée à moins de 1 %. Après une contraction de 0,6 % au quatrième trimestre de 2025, due en grande partie à une correction des stocks et à la faiblesse des échanges commerciaux, l’économie tourne en dessous de son potentiel.

BDC s'attend toujours à ce que la croissance pour l'ensemble de l'année 2026 s'établisse autour de 1,0 %, soit nettement en deçà de son potentiel de 2,0 % — un chiffre qui indique que le Canada n'est pas en crise, mais qu'il ne prospère pas non plus.

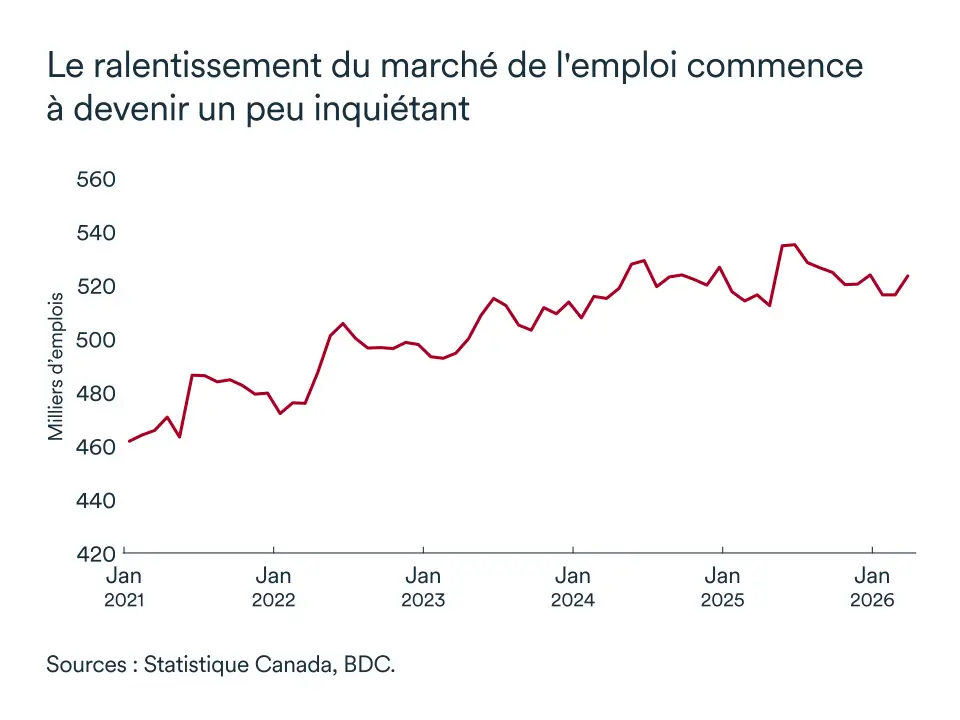

Les pertes d'emplois ont été stoppées – enfin !

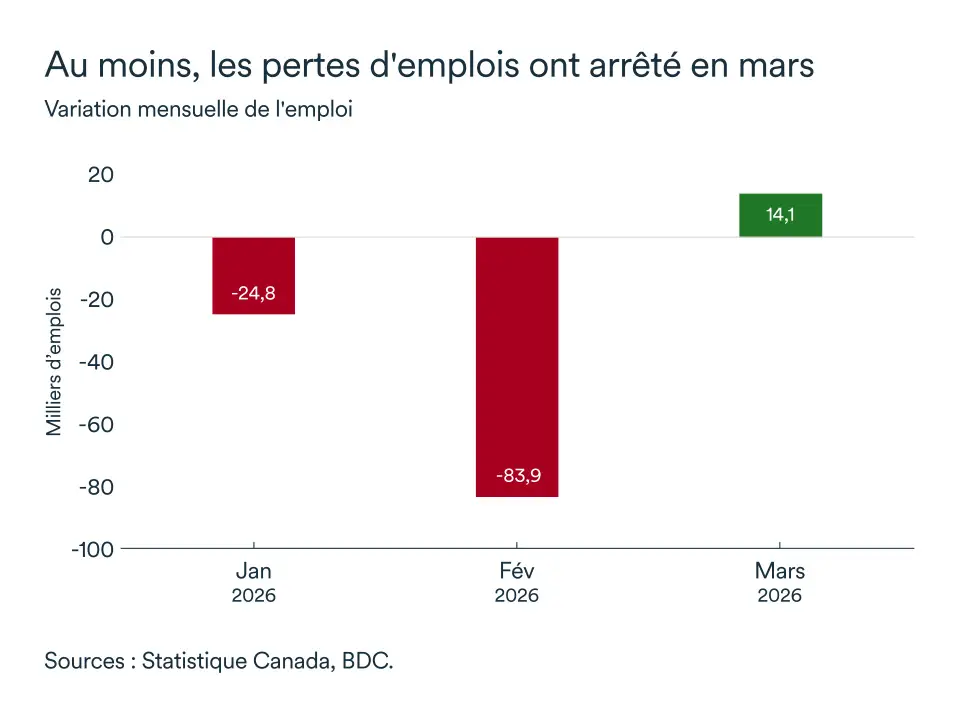

Le marché du travail était dans un état désastreux au début de l’année 2026. Le Canada a perdu 24 800 emplois en janvier et 83 900 en février — des chiffres qui ont suscité des inquiétudes croissantes pour l’économie.

Le mois de mars a toutefois marqué un tournant : 14 100 emplois ont été recréés, mettant fin à l’hémorragie. C’est encourageant, même si cela n’efface pas les pertes. Le taux de chômage s'établit à 6,7 %.

Les ménages recommencent à dépenser

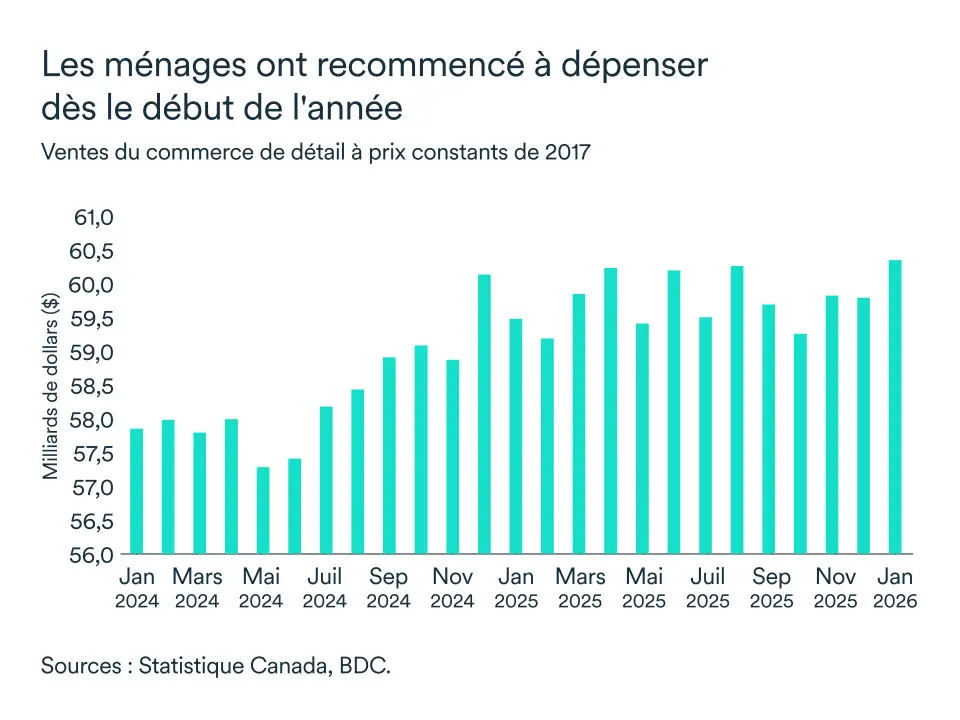

Il y a toutefois une lueur d’espoir. Malgré un marché du travail en perte de vitesse et une période quelque peu difficile, les ménages canadiens avaient recommencé à dépenser en début d’année. En janvier, les ventes au détail ont remonté jusqu’à 60 500 millions de dollars, à prix constants de 2017, atteignant ainsi leur plus haut niveau des deux dernières années. Cela suggère que la baisse des taux d’intérêt a lentement commencé à se répercuter sur le comportement des consommateurs, et que les personnes ayant un emploi continuent de dépenser.

Cependant, avec le conflit au Moyen-Orient et la flambée des prix à la pompe, le budget des ménages canadiens pourrait commencer à évoluer. Les dépenses discrétionnaires seront les premières à subir de plein fouet ce récent choc. Pour les entreprises qui comptent sur les consommateurs, cette reprise des dépenses est significative. Elle ne sera pas linéaire, mais la tendance reste pour l’instant positive.

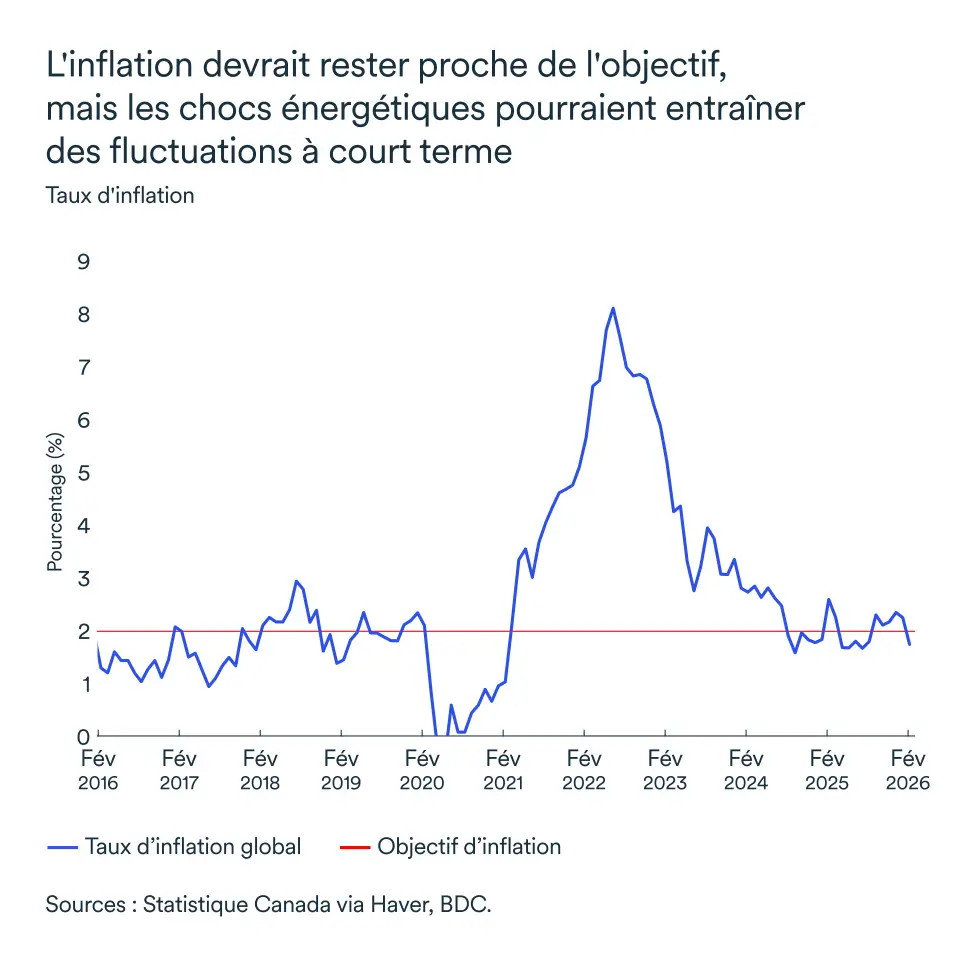

L'inflation au Canada sera mise à l'épreuve

Après le chaos de 2022 — année où l'inflation globale a dépassé les 8 % —, le Canada a largement remporté la bataille contre cette période de flambée des prix. En février 2026, l’inflation s’établit juste en dessous de l’objectif de la Banque, à 1,8 %. Le taux directeur de la banque centrale s’élève actuellement à 2,25 %, soit le niveau inférieur de sa fourchette neutre. Le taux directeur ne devrait pas évoluer à court terme, car l’économie est encore en surcapacité.

Un choc énergétique persistant pourrait toutefois se répercuter sur l'inflation canadienne et, par conséquent, sur les futures décisions de la Banque du Canada en matière de taux d'intérêt. Les prix de l'énergie restent environ 45 % au-dessus des niveaux d'avant le conflit, et chaque mois qui s'écoule sans résolution exercera une pression à la hausse encore plus forte sur les coûts d'exploitation, les chaînes d’approvisionnement, les marchés et les matières premières.

L'impact sur votre entreprise

- Protégez dès maintenant votre trésorerie. Avec une croissance du PIB avoisinant les 1 % et une reprise de la consommation qui n'en est encore qu'à ses débuts, la croissance du chiffre d'affaires sera positive, mais modeste.

- Surveillez de près vos coûts de production. Les coûts liés à l'énergie et à la chaîne d'approvisionnement restent élevés. Passez en revue vos contrats avec vos fournisseurs, explorez les alternatives nationales et déterminez les coûts que vous pouvez absorber et ceux que vous devez transférer.

- Adoptez des stratégies pour tirer parti des comportements des consommateurs. Les dépenses des ménages ont recommencé à augmenter et le mouvement « Achetez canadien » se poursuit. Si votre entreprise s’adresse aux consommateurs canadiens, c’est le moment de revoir votre stratégie de prix et votre offre de produits — et d’être présent là où ils achètent.

- Restez flexible en matière d’investissement. La Banque du Canada ne devrait pas procéder à de nouvelles baisses de taux à court terme. Concentrez vos dépenses d’investissement sur la productivité et l’efficacité — des investissements qui portent leurs fruits quel que soit le cycle économique.

Colombie-Britannique

L'économie de la Colombie-Britannique a connu un début d'année 2026 difficile, marqué par une stagnation de l'emploi et un ralentissement de la croissance des ventes au détail par rapport aux niveaux élevés de 2025. Nous prévoyons toujours une croissance économique cette année (d'environ 1 %), mais les chocs répétés sur les chaînes d'approvisionnement mondiales et les perspectives moroses du marché immobilier tant aux États-Unis qu'au Canada risquent de compromettre considérablement cette croissance.

L'emploi a de nouveau reculé en mars, avec une perte de près de 20 000 emplois. Si l'on ajoute à cela la baisse enregistrée en février, l'emploi en Colombie-Britannique affichait un niveau inférieur de près de 40 000 postes à celui du premier mois de l'année. La majeure partie de cette baisse a été enregistrée dans les secteurs des services, tandis que la production de biens a relativement bien résisté (seulement 2 000 emplois de moins qu'en janvier). Le taux de chômage dans la province a atteint 6,7 % en mars, son plus haut niveau depuis des décennies si l'on exclut le pic observé pendant la pandémie.

Les ventes au détail ont affiché une légère hausse en janvier (+0,2 % en glissement mensuel), mais le rythme de croissance s'est stabilisé par rapport à un second semestre 2025 particulièrement dynamique. Alors que les taux d'intérêt se sont modérés et que les ménages devraient ressentir un peu moins le poids de leur endettement relativement élevé, les fondamentaux de la consommation ont été affectés par la faiblesse du marché du travail et l'incertitude persistante entourant le commerce.

Les perspectives de la Colombie-Britannique présentent encore un certain potentiel de hausse, plusieurs grands projets d'investissement étant en cours qui généreront de la demande pour les entreprises des secteurs de la construction, de la logistique et de l'industrie manufacturière. Toutefois, les chocs d'offre mondiaux et la faiblesse du marché du bois menacent de jeter un froid sur ce qui s'annonce comme une année d'ajustement pour l'économie de la Colombie-Britannique.

Alberta

Les prévisions économiques pour l'Alberta, qui était déjà bien placée pour enregistrer une croissance d'environ 1,8 % en 2026, ont été revues à la hausse au-delà de la barre des 2,0 %, reflétant une combinaison de prix du pétrole plus élevés et de performances économiques supérieures à celles prévues en début d’année.

Alors que les perspectives économiques se sont améliorées, l'emploi est resté globalement stable au cours du premier trimestre. Environ 25 000 emplois ont été créés au cours des trois premiers mois de l'année, mais la grande majorité d'entre eux l'ont été en janvier. Le taux de chômage a légèrement augmenté en mars pour atteindre 6,5 %, alors que la population augmente encore.

Les ventes au détail de la province ont inversé la tendance baissière observée en décembre et ont bondi en janvier, enregistrant une hausse de 3,5 % par rapport au mois précédent.

La production pétrolière se maintient à des niveaux élevés, avec une moyenne de 4,2 millions de barils par jour au premier trimestre, soit une hausse de 3,3 % par rapport à 2025. Les cours mondiaux du pétrole brut étaient toujours en forte hausse au début avril, frôlant les 100 dollars américains le baril. Parallèlement, l'écart par rapport au WTI s'est creusé pour s'établir à environ 16,25 dollars américains par baril. Malgré cet écart croissant, la province bénéficiera de la hausse des prix du pétrole et de l'augmentation de la production.

Les activités de forage sont restées inférieures à celle de l'année dernière, ce qui témoigne d'un ajustement saisonnier quelque peu plus difficile. Alors que les tensions au Moyen-Orient s'intensifient, les producteurs de l'Alberta sont bien placés pour augmenter leur production tout en maintenant leur discipline financière des dernières années, compte tenu des prix récents.

Saskatchewan

En tant que province tirée par les matières premières, l’économie de la Saskatchewan est bien placée pour croître près de son potentiel en 2026, conservant sa place parmi les provinces les plus performantes du Canada, juste derrière l’Alberta. L’accord entre le Canada et la Chine, visant à réduire les droits de douane sur le canola et d’autres produits agricoles, devrait donner de l’élan à l’économie de la Saskatchewan.

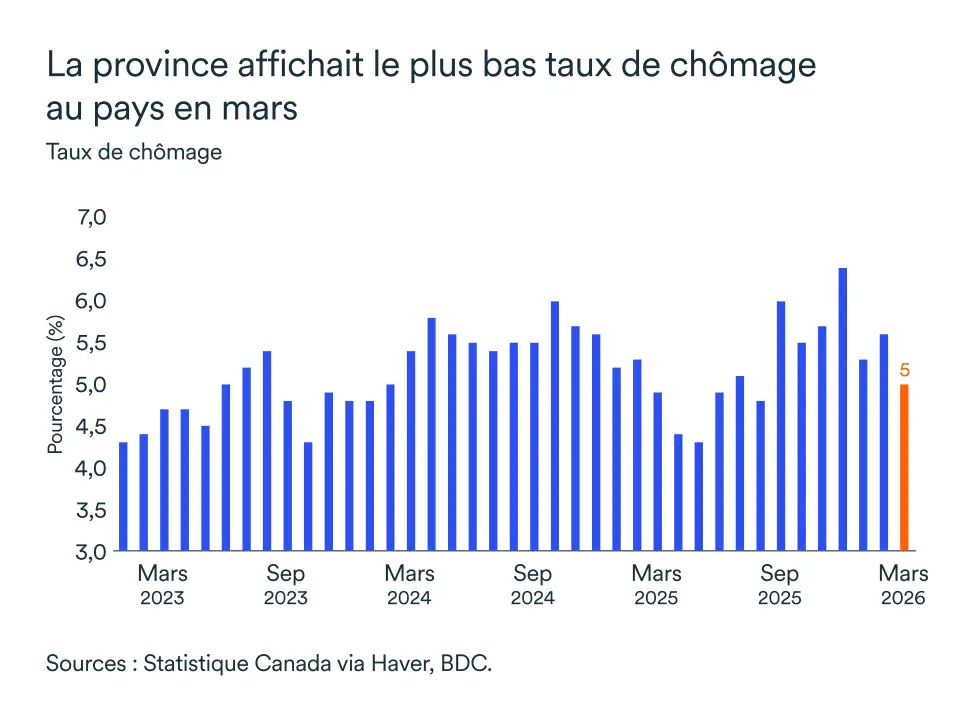

Le marché du travail s’est considérablement renforcé, alors que la Saskatchewan a créé 5 800 emplois en mars. Le taux de chômage s’est établi à 5,0 % le mois dernier, soit le plus bas parmi toutes les provinces et bien en dessous de la moyenne nationale de 6,7 %. Depuis le début de l’année, la province a également enregistré des niveaux records en matière de participation au marché du travail et d’emplois à temps plein, deux indicateurs favorables aux dépenses de consommation.

L'accord Canada-Chine sur le commerce agricole, annoncé en janvier 2026, est désormais pleinement en vigueur. Au 1er mars, la Chine a réduit ses droits de douane sur les graines de canola canadiennes à 14,9 % (contre un niveau combiné de près de 85 %), a suspendu totalement les droits de douane sur la farine de canola jusqu'à la fin de 2026, et a levé les droits de douane anti-discrimination sur les pois. Cependant, le coût des engrais est en hausse depuis le conflit au Moyen-Orient.

L'exploitation minière de la potasse et de l'uranium devrait afficher de solides résultats et soutenir la croissance de la province en 2026.

Manitoba

L'économie du Manitoba devrait connaître une croissance modérée d'environ 1,2 % en 2026, ce qui représente une légère révision à la hausse par rapport aux 1,0 % prévus plus tôt dans l'année, mais reste globalement conforme à la moyenne nationale.

L’annonce du dernier budget prévoit quelques mesures destinées à soulager le portefeuille des ménages et à soutenir les dépenses, tout en parvenant à maintenir un budget financièrement responsable, selon les agences de notation. Par exemple, la province suspendra la taxe de vente provinciale (PST) de 7 % sur tous les produits alimentaires à partir du 1er juillet.

Après un début d'année morose, le marché du travail manitobain a finalement pris un tournant en mars et rejoint le reste des Prairies parmi les provinces en tête en matière d'emploi. Le Manitoba a alors créé environ 11 000 emplois, la grande majorité étant à temps plein. Le taux de chômage est resté stable à 5,6 %.

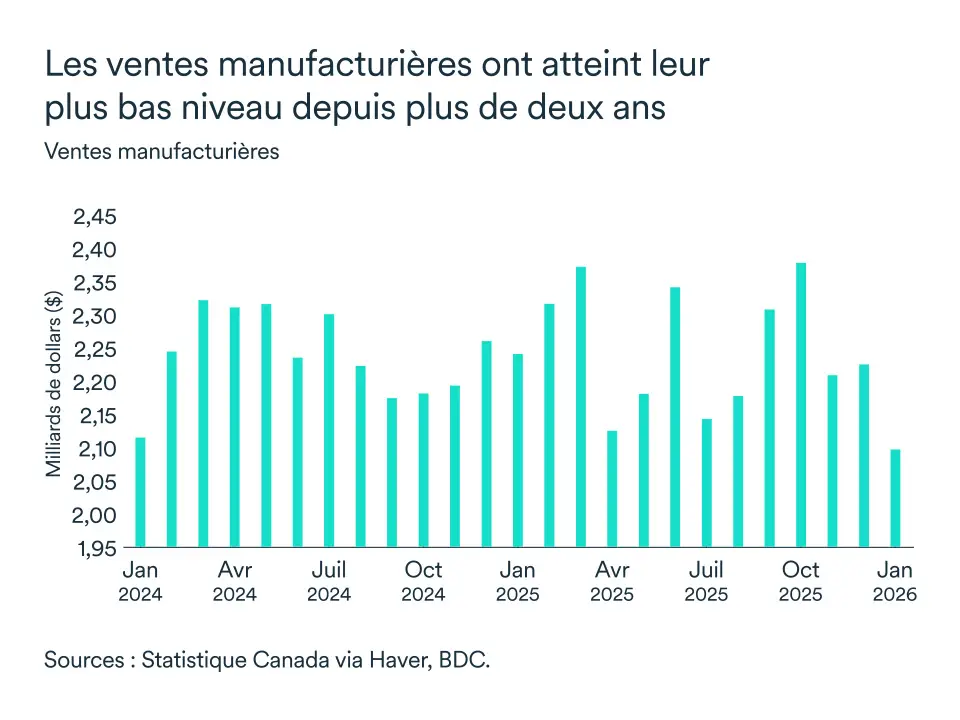

Les expéditions du secteur manufacturier restent sous pression. Les ventes du secteur manufacturier ont reculé de 8 % en janvier par rapport à l'année dernière. Cette faiblesse reflète le ralentissement économique qui a frappé la province à la suite de l'imposition de droits de douane, principalement sur les produits agricoles. L'industrie agroalimentaire représente près d'un tiers du total des ventes manufacturières de la province. La fabrication de produits à base de céréales et d'oléagineux a reculé de 10,1 %, en raison principalement de la baisse des prix de l'huile et de la farine de canola. Mais la demande chinoise devrait soutenir la hausse des prix, maintenant que de nombreux droits de douane visant le secteur agroalimentaire canadien ont été levés.

La prudence est toutefois de mise, compte tenu de l'incertitude qui règne sur le plan commercial et des prix élevés de l'énergie qui pourraient peser sur les coûts de transport – un secteur clé pour l'économie du Manitoba qui dépend fortement des échanges intérieurs.

Ontario

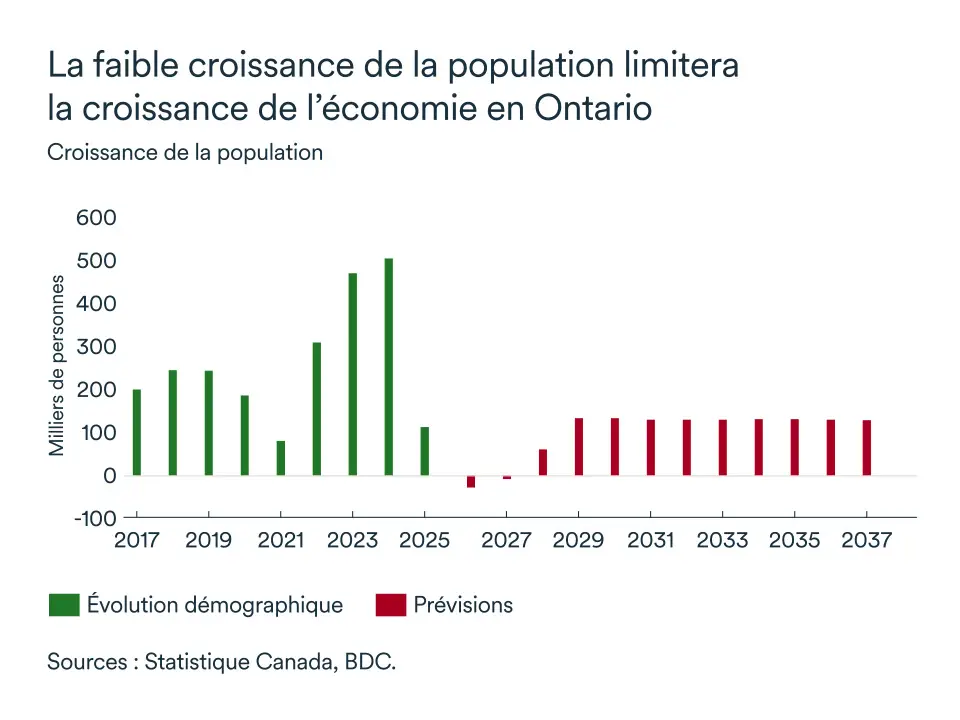

La faible croissance démographique limitera la croissance économique.

Les données sur l'emploi du premier trimestre montrent que l'économie de l'Ontario connaît un démarrage lent. Les droits de douane introduits il y a un an continuent de peser sur le secteur manufacturier. De plus, la faible croissance démographique limite également la croissance. Au cours des cinq dernières années, la population de l'Ontario a augmenté de 1,5 million d'habitants, mais elle ne devrait croître que de 300 000 personnes au cours des cinq prochaines années. Ce recul s’explique par une baisse significative du nombre de permis d’études et de permis de travail temporaires, ainsi que par un abaissement des seuils d’immigration.

Ce ralentissement a déjà des répercussions sur le marché immobilier, en particulier dans la région du Grand Toronto et sur le secteur de l’enseignement supérieur, et il limitera la croissance de la consommation. Enfin, les entreprises devront investir davantage dans l’automatisation et la technologie pour faire face à un marché du travail plus tendu.

Québec

Nous prévoyons toujours une croissance modeste de 0,8 % pour la province en 2026, freinée par une baisse de la demande extérieure pour les produits soumis à des droits de douane, une incertitude persistante et une croissance démographique plus faible.

Les exportations ont pris un peu de vigueur en février, avec une croissance totale de 6 % au cours du mois. Cependant, les problèmes non résolus avec les États-Unis continuent de peser sur le commerce et les niveaux restent inférieurs à ceux d’avant l’entrée en vigueur des droits de douane.

Le marché de l’emploi montre des signes d'assouplissement après une baisse significative en février ; les créations d'emplois ont été modestes, avec environ 10 000 emplois supplémentaires en mars. Le taux de chômage est resté parmi les plus bas du Canada en raison de facteurs démographiques.

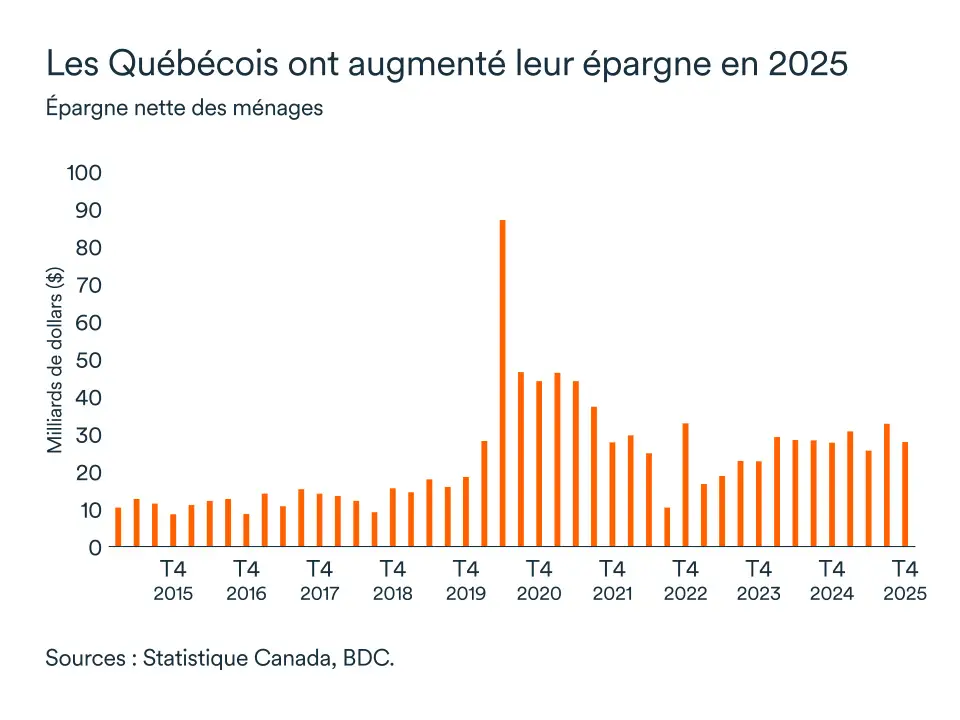

L’épargne des ménages a augmenté en 2025, dans un contexte de ralentissement économique. Un marché du travail solide et une croissance salariale plus rapide ont aidé les Québécois à se constituer une réserve sécuritaire. Cependant, devant l’incertitude persistante, le marché immobilier est resté sous pression pendant la majeure partie de la dernière année et au début de 2026. Malgré une légère hausse des ventes de maisons en février, une tendance à la hausse se fait encore attendre.

Nouvelle-Écosse

Les exportations ont légèrement augmenté en février après plusieurs mois de baisse. Cependant, les effets des droits de douane américains et chinois continuent de peser sur le commerce de la province.

L'emploi s'est affaibli au premier trimestre de 2026, avec une perte de près de 3 000 emplois. La plupart de ces pertes ont été enregistrées au cours des deux premiers mois de l'année. Il y a moins de création d’emplois depuis 2024, une tendance qui correspond au ralentissement de la croissance économique observé en 2025. Les prochaines données permettront d'évaluer cette tendance qui commence à devenir légèrement préoccupante.

Les négociations commerciales avec la Chine devraient aider la province, stimuler les échanges et soutenir le marché de l'emploi. La province est en voie d'enregistrer une croissance d'environ 1,2 % en 2026, dépassant légèrement la moyenne nationale.

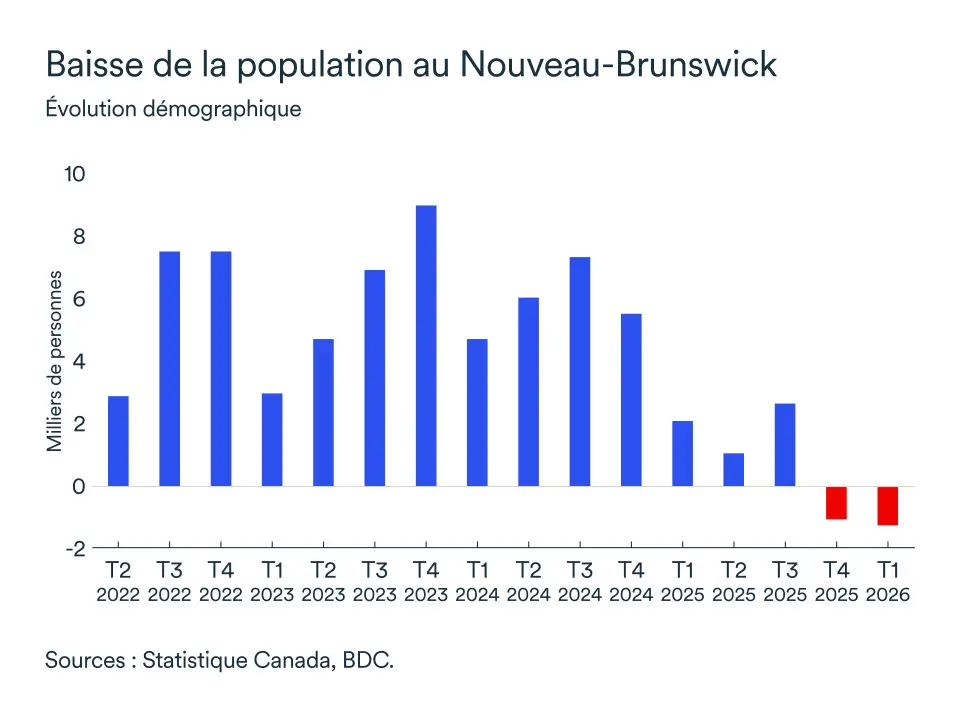

Nouveau-Brunswick

La population du Nouveau-Brunswick a diminué au cours des deux derniers trimestres à la suite des restrictions imposées à l'immigration temporaire au Canada. Une croissance démographique plus faible entraîne une augmentation plus lente de la consommation, une pression accrue sur la demande de logements et, bien sûr, une main-d'œuvre moins abondante. Dans l'ensemble, cela limitera donc la croissance de la province cette année.

Les exportations sont restées sous pression, enregistrant une nouvelle baisse en février. Alors que la plupart des provinces ont connu une reprise des échanges commerciaux, la province a continué de souffrir d'une faiblesse persistante.

Le marché de l'emploi a repris un peu de vigueur en mars après une légère baisse en février. Les niveaux d'emploi restent relativement élevés, ce qui soutient les ménages de la province.

L'économie de la province devrait croître de 0,9 % en 2026, à la traîne par rapport à ses homologues de la région de l'Atlantique.

Île-du-Prince-Édouard

Le commerce est resté sous pression dans la province, les exportations ayant reculé pour le deuxième mois consécutif. Les baisses les plus marquées concernent toujours les produits soumis à des droits de douane, tels que les fruits de mer. Cependant, l'île reste en bonne voie pour enregistrer une croissance de 1,2 % en 2026.

Une légère hausse de 1,3 % a été observée au second semestre de 2025, par rapport au premier semestre, témoignant d'une lente reprise dans le secteur manufacturier malgré les droits de douane.

Le marché de l'emploi a subi des pertes en mars, mais les niveaux du premier trimestre sont restés supérieurs à ceux du quatrième trimestre de 2025. Le taux de chômage est resté faible à 7,3 % en mars, en baisse par rapport aux 7,9 % enregistrés à la même période l'année dernière.

Les principaux moteurs de la croissance économique cette année, bien que modestes, restent les mêmes : un marché de l'emploi résilient qui devrait soutenir les dépenses de consommation cette année ainsi que l'activité immobilière dans la province. Une amélioration des relations commerciales avec la Chine apportera certainement un soulagement bien nécessaire à certains secteurs de l'économie.

Terre-Neuve-et-Labrador

La province a lentement augmenté ses exportations vers les pays non américains au cours de l'année écoulée. Si le total des exportations en 2025 semble à première vue similaire à celui de 2024, les initiatives de la province visant à diversifier ses partenaires commerciaux ont contribué à compenser les pertes importantes causées par la baisse de la demande américaine.

Les producteurs de pétrole continuent de bénéficier de la hausse des prix de l’or noir alors que le détroit d'Ormuz reste sous pression. Si les négociations entre les États-Unis et l'Iran aboutissent, que le détroit retrouve son niveau d’activité antérieure et que les capacités endommagées sont reconstruites, les prix devraient progressivement revenir aux niveaux d'avant-guerre.

Le marché de l'emploi est resté stable en mars, ce qui aidera les ménages et stimulera les dépenses de consommation. Le PIB devrait croître de 1,1 % cette année, dépassant légèrement la moyenne nationale.