Lettre économique mensuelle

Restez aux faits de l'évolution des indicateurs économiques clés.

Lire plus

Préparez-vous :

le dollar canadien restera faible

Le taux de change des dollars canadien (CAD) et américain (USD) a été un sujet d'intérêt et de préoccupation majeure pour les entreprises et les décideurs politiques canadiens ces derniers mois. D’autant que le taux de change a connu des fluctuations non négligeables au cours de l'année.

Le dollar canadien évolue dans un environnement marqué par la volatilité des marchés et les décisions des banques centrales, de part et d’autre de la frontière canado-américaine. Comprendre ses perspectives est essentiel pour anticiper les coûts et les marges pour toutes les entreprises qui doivent intégrer cette volatilité dans leurs stratégies de couverture pour rester compétitives.

Les fluctuations des devises sont notoirement difficiles à prévoir, mais…

Le taux de change entre le dollar canadien et toute devise étrangère flottante est déterminé par les forces de l'offre et de la demande. Le marché des changes réagit alors comme tout autre marché d'actifs : les attentes quant à l'avenir sont importantes. Il est donc notoirement difficile de prévoir la valeur à laquelle s’échangera le dollar canadien par rapport à d’autres devises, surtout en période de forte incertitude comme aujourd’hui.

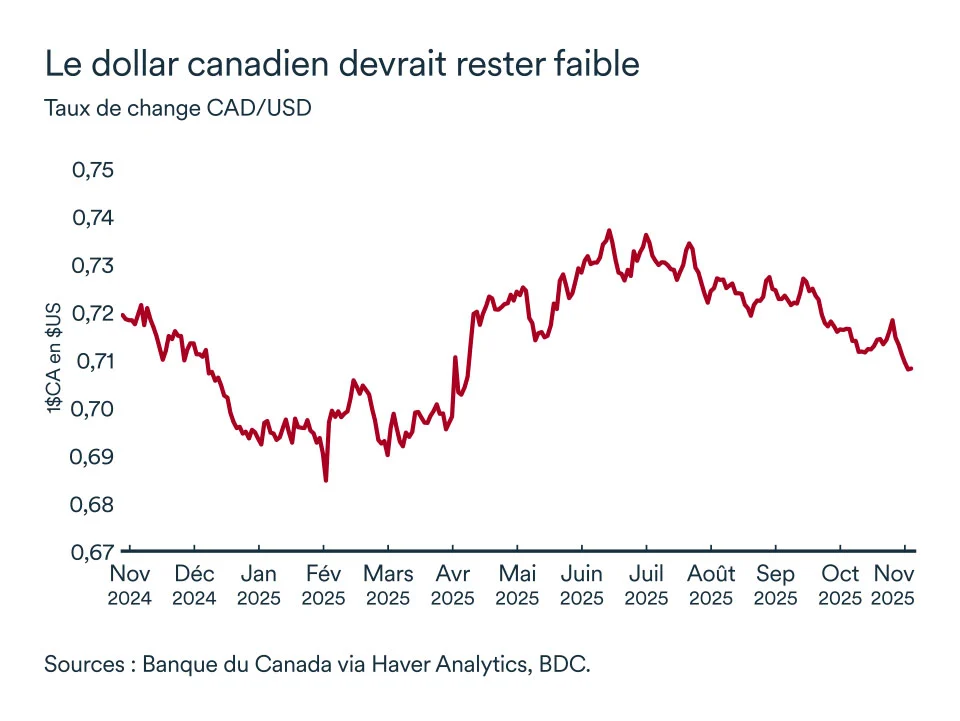

C’est d’ailleurs ce qui explique que le huard s’échangeait à 68 cents américains en février 2025, avant de remonter à 74 cents au début de l’été, pour finalement redescendre plus près de 70 cents au moment d’écrire ces lignes.

Il s’agit de fluctuations de plus de 8 %, en quelques mois seulement, qui peuvent gruger les marges des entreprises. La devise canadienne a davantage été touchée que celle des autres grandes économies, lorsque comparée au G10 au cours de la dernière année.

Malgré l’incertitude persistante, certains indicateurs donnent néanmoins une bonne idée des tendances qui influenceront les fluctuations monétaires pour 2026. Pour le dollar canadien, les indicateurs clés sont les prix des matières premières, les taux d'intérêt à court terme et la volatilité des marchés.

1. Politique monétaire et taux d’intérêt

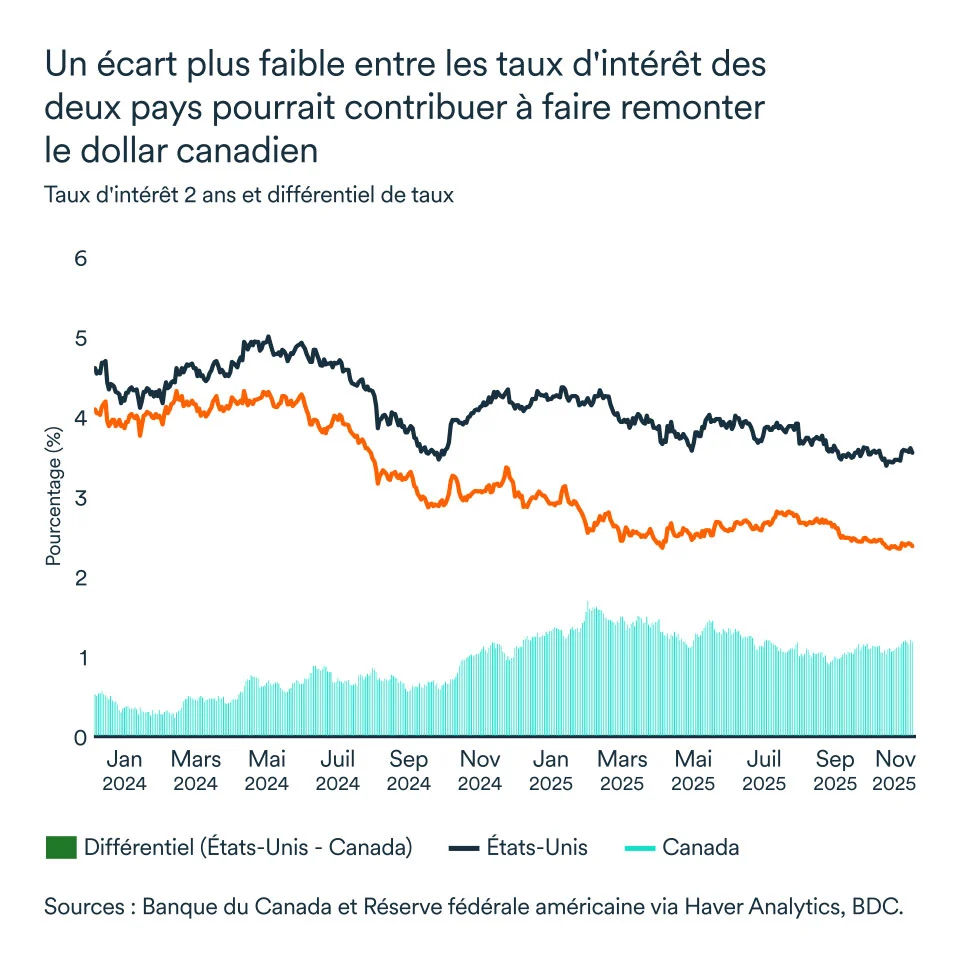

Quand les taux d’intérêt au Canada baissent plus rapidement qu’aux États-Unis, la devise canadienne tend à se déprécier. Au cours de la dernière année, la Banque du Canada a baissé le taux directeur à quatre reprises, alors que la Réserve fédérale s’est limitée à deux coupures. Plus important encore, depuis leurs récents sommets, la Banque du Canada a coupé les taux d’intérêt de 275 points - plus que le double des 125 points de la Réserve fédérale.

Ces décisions se reflètent ensuite sur les taux d’intérêt, notamment à court terme. Ainsi, les courbes de taux ont baissé plus rapidement au Canada qu’aux États-Unis, ce qui accroit le différentiel entre les deux et explique une partie de la pression sur le dollar canadien.

On ne s’attend pas à d’autres baisses de taux du côté de la banque du Canada suite à l’annonce d’octobre. Le portrait est moins clair du côté des banquiers centraux américains.

D’une part, l’inflation demeure obstinément élevée et la consommation se poursuit malgré un marché du travail au ralenti. D’autres baisses sont donc envisagées au sud de la frontière, mais la descente sera douce. On s’attend ainsi à un plus petit différentiel de taux court terme Canada-États-Unis en 2026, ce qui aura un effet légèrement favorable sur le dollar canadien.

2. Influence des matières premières

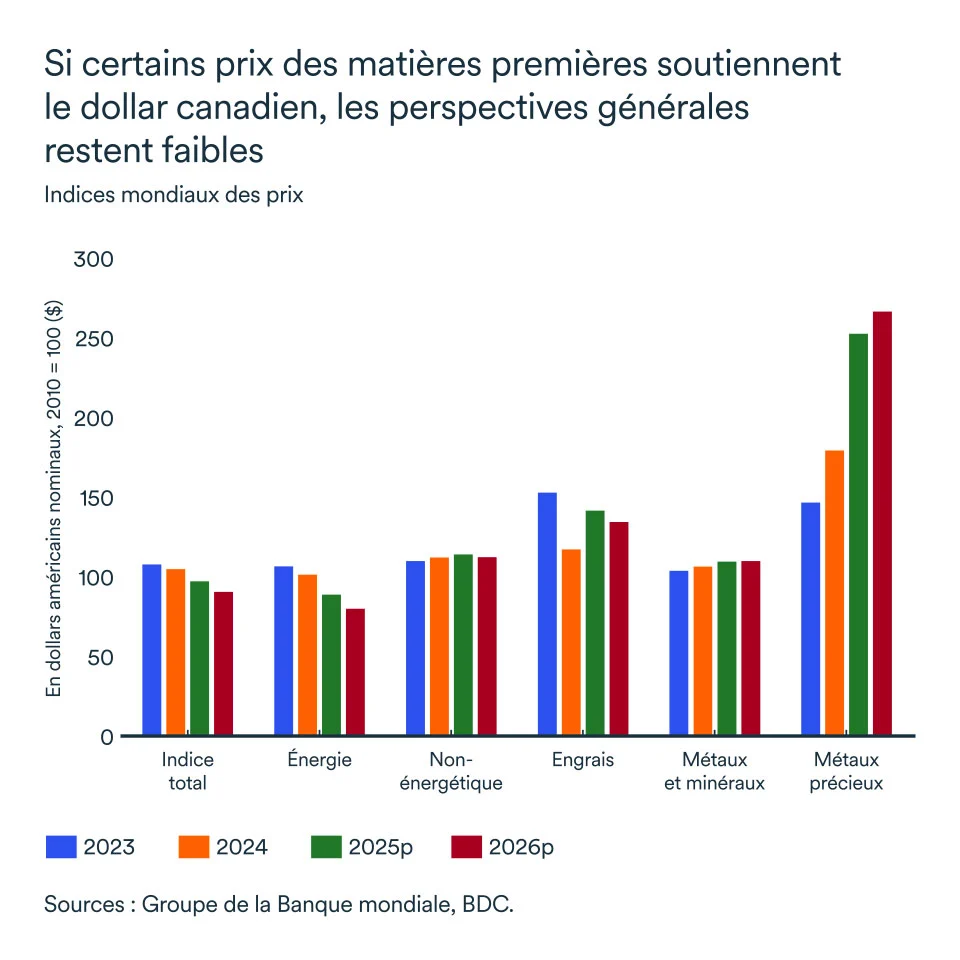

Les industries des ressources naturelles représentent environ 10 % de la production économique du Canada, tout en représentant environ 50 % des exportations. Le marché boursier canadien reste aussi fortement axé sur les matières premières. Par conséquent, les fluctuations de la demande de matières premières, notamment le pétrole et les métaux et minerais, expliquent une autre bonne part de la volatilité du taux de change entre le Canada et les États-Unis.

Il faut s’attendre à une baisse des prix globaux des matières premières en 2026, alors que l’économie mondiale ralentit aussi. L’incertitude continue à peser lourd sur la demande mondiale, alors que la Chine, un des plus grands consommateurs de matières premières, s’avère particulièrement affaiblie. Les industries manufacturières, qui sont aussi les principaux acheteurs de matières premières, sont également plus frappées par les tumultes du commerce international. On dénote aussi un surplus d’offres sur le marché pétrolier qui devrait maintenir les prix du brut faibles en 2026. La capacité de transport et de production du pétrole du Canada s’est améliorée au cours de 2025, ce qui a réduit l’écart entre le WCS (prix de référence canadien) et le WTI (prix de référence américain).

Certains métaux précieux, essentiels à la transition énergétique et technologique, sont dans un cycle haussier en raison notamment du climat d’incertitude et sont à surveiller (cuivre, nickel et le lithium). Mais la tendance globale en regard des matières premières reste fragile.

Sans amélioration du commerce mondial en 2026, les matières premières maintiendront une pression baissière sur le dollar canadien.

3. Contexte global : incertitude, risque et marché boursier

La volatilité des marchés reflète les changements dans l'appétit pour le risque, l'incertitude mondiale et les anticipations inflationnistes. Le VIX, l'indice qui mesure la volatilité des marchés – communément appelé « indice de la peur » – a atteint un sommet de 60,13 en réaction à l’annonce de nouveaux de droits de douane américains à l’ensemble de la planète, mais particulièrement contre la Chine, début avril. Alors que le marché boursier a rapidement récupéré ses pertes, le VIX s’est rétabli un tant soit peu, mais demeure élevé par rapport à son évolution historique.

Lorsque la volatilité des marchés s'accélère, les investisseurs se réfugient dans le dollar américain, considéré comme une valeur refuge. Ainsi, la volatilité des marchés a généralement un impact négatif sur la valeur du dollar canadien par rapport au billet vert, non pas parce que le huard se déprécie, mais parce que le dollar américain s'apprécie par rapport aux autres devises. Dans le contexte actuel, le potentiel de nouvelle hausse du dollar américain est plutôt limité – la diversification des risques se fait davantage sentir sur le prix de l’or alors que les investisseurs se méfient davantage du billet vert.

Historiquement, le TSX (indice boursier principal au Canada) a démontré sa capacité à résister aux turbulences générales du marché grâce à la vigueur des matières premières. Or, la situation actuelle renforce cette tendance, même si elle s'accompagne d'une nouvelle dynamique induite par la transition énergétique et les besoins technologiques. Ces développements positifs pourraient continuer de balancer l’effet du ralentissement mondial sur la demande pour certaines ressources naturelles et soutenir le TSX et, par conséquent, le dollar canadien.

L’incertitude mondiale limitera le potentiel de hausse du CAD malgré des développements intéressants pour le TSX.

Dans l’ensemble, le taux de change restera faible en 2026

Le dollar canadien devrait donc se maintenir entre 0,70 $ US et 0,72 $ US d’ici la fin de 2025, mais pourrait se hisser légèrement en 2026. Considérant le niveau d’incertitude actuel, les facteurs qui influencent notre taux de change peuvent faire pencher la balance rapidement d’un côté comme de l’autre. Les entreprises doivent toutefois s’habituer à un taux de change faible, car le dollar canadien ne devrait pas dépasser le 0,75 $ US en 2026 non plus.

En général, l'incidence de la valeur du dollar canadien dépend de la nature de votre entreprise et de sa dépendance à l'égard des importations par rapport aux exportations. Un dollar canadien faible favorise les exportations et l’industrie touristique. Si, en revanche, vous importez des intrants ou des machines, vos coûts d'exploitation pourraient augmenter au cours des prochains mois.

Des signaux mixtes pour l’économie canadienne

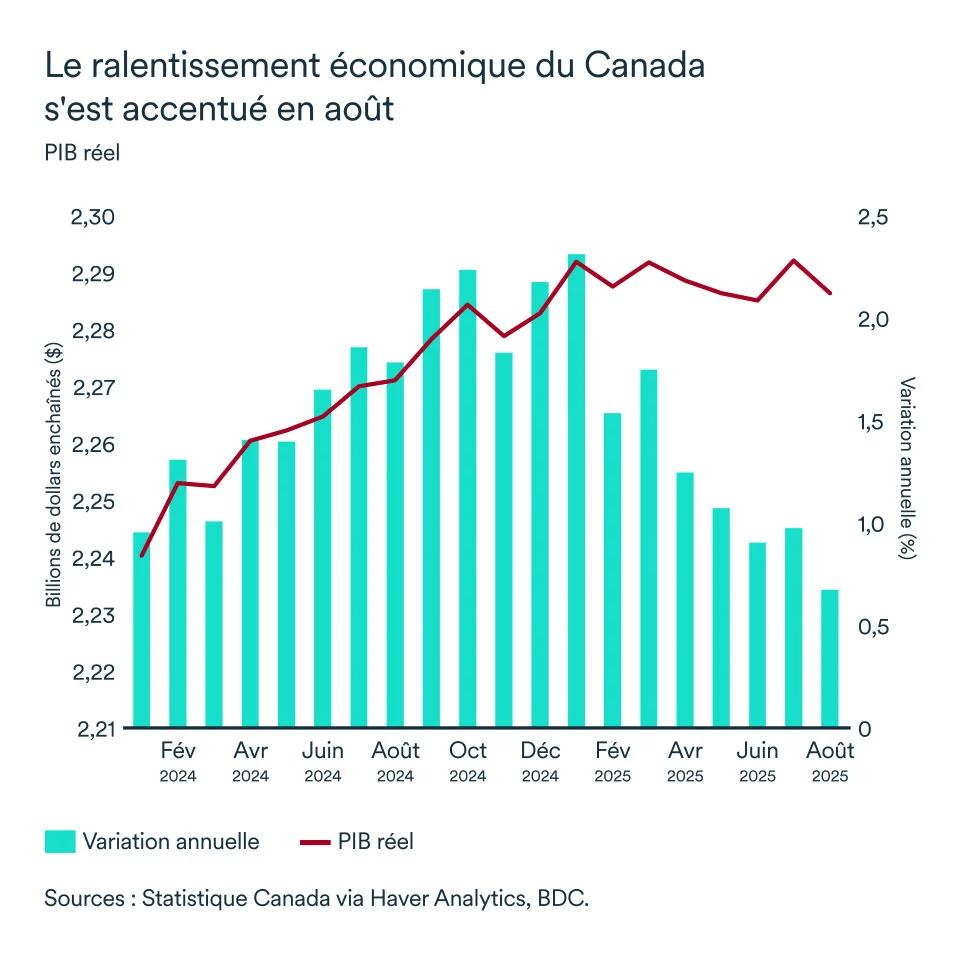

L'économie s’est essoufflée encore en août alors que le PIB réel canadien a connu un ralentissement marqué par rapport à juillet. La croissance a effectivement chuté de 0,3 %, effaçant presque entièrement les gains de 0,3 % en juillet. Ce bilan mitigé est loin d’être idéal, alors que le secteur des biens enchaîne les replis (-0,6 %) à son plus bas niveau depuis décembre 2021. Le secteur des services, qui compte pour un poids plus important dans le PIB total canadien, a aussi reculé (-0,1 %) pour la première fois en six mois.

Dans l’ensemble, l’économie canadienne aurait néanmoins évité la récession technique grâce à son expansion au troisième trimestre, selon les données préliminaires de Statistique Canada. La croissance aurait atteint 0,1 % en septembre, ce qui porterait la croissance trimestrielle au T3 légèrement au-dessus de zéro, soit un rythme annualisé de 0,4 %.

Au cours des huit premiers mois de l’année, l’économie canadienne a progressé de 1,3 % par rapport à la même période en 2024. Considérant que des vents de face soufflent encore sur l’économie du pays, le risque que la croissance ralentisse encore davantage au dernier trimestre de l’année demeure, mais des signes avant-coureurs pointent davantage vers une économie résiliente.

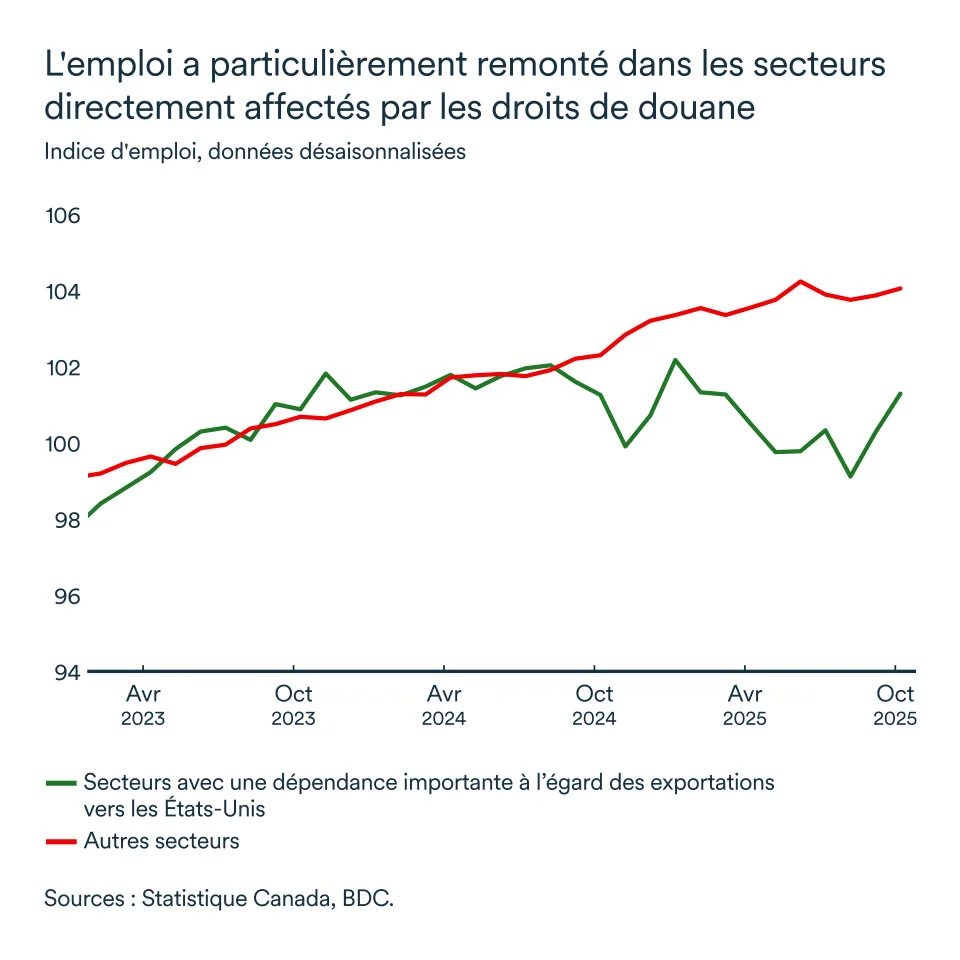

L’emploi défie le ralentissement économique

En octobre, le marché du travail canadien a affiché une performance robuste, contrastant avec le ralentissement économique observé plus tôt dans l’année. L’emploi a progressé de 67 000 postes (+0,3 %), marquant un deuxième mois consécutif de croissance. Cette hausse a été portée principalement par les services, notamment dans le commerce de détail, le transport et l’entreposage, ainsi que dans le secteur des arts, spectacles et loisirs. Le taux de chômage a reculé à 6,9 %, puisque la population active a crû moins rapidement que l’emploi en octobre.

Par ailleurs, l’emploi à temps plein a augmenté, ce qui suggère une certaine stabilité dans les embauches. En terme régional, l’Ontario aura créé 55 000 emplois, une première hausse mensuelle depuis juin qui contrebalance entièrement les pertes encourues depuis le début des tensions commerciales. L’emploi a d’ailleurs repris dans les secteurs plus dépendants des exportations américaines et a même retrouvé le niveau atteint en mars dernier.

Malgré un contexte économique incertain, les données d’emploi indiquent une résilience du marché du travail qui pourrait jouer un rôle d’amortisseur face aux pressions sur la croissance. La progression reste inégale selon les provinces et les secteurs, ce qui appelle à une vigilance continue.

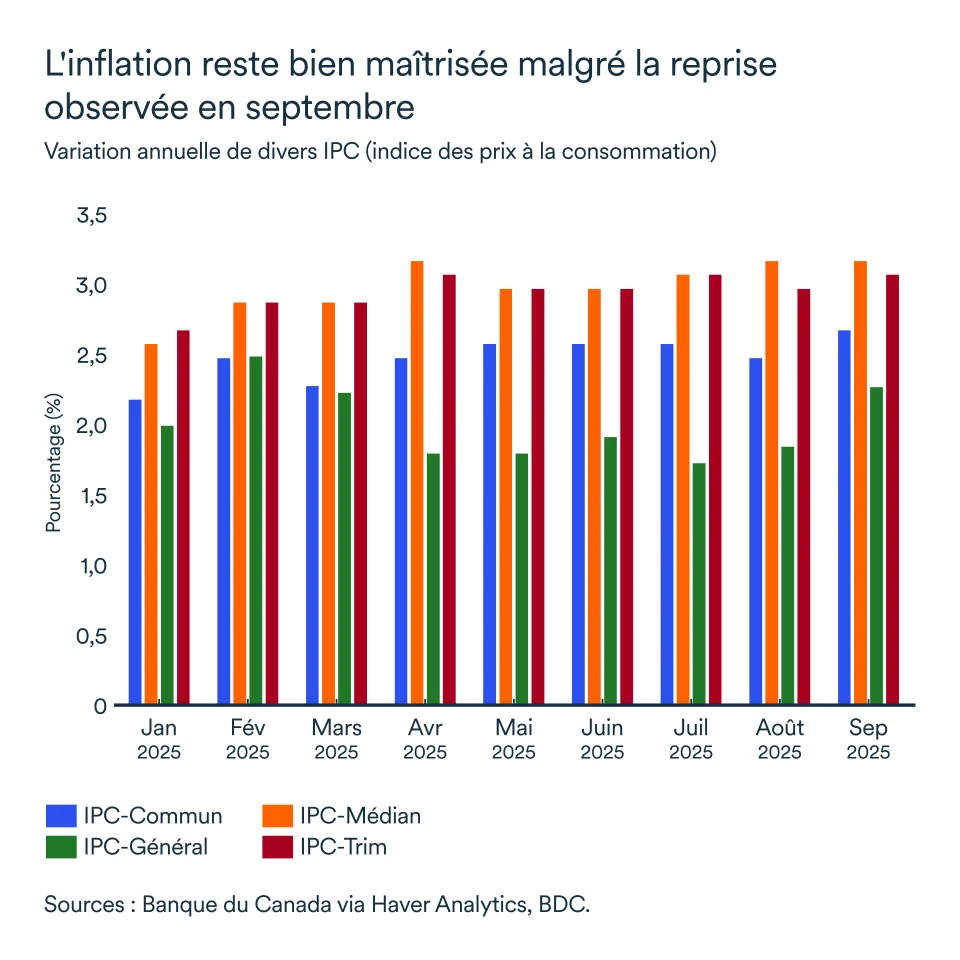

L’inflation est toujours sous contrôle

Dans l’ensemble, l’environnement inflationniste canadien est encore stable. Mais, en septembre 2025, l’inflation au Canada a atteint 2,4 %, en légère hausse par rapport aux mois précédents où elle oscillait autour de 2 %. Les mesures préférées de l’inflation sous-jacente de la Banque du Canada, comme l’IPC-tronqué et l’IPC-médian, sont restées élevées autour de 3 %, ce qui indique une persistance des tensions inflationnistes dans certains segments de l’économie. Par contre, ces mesures sont aussi plutôt stables, ce qui devrait aider à préserver le pouvoir d’achat des ménages canadiens et contribuer à une croissance plus équilibrée.

À l’instar du reste de l’économie toutefois, il existe une différence entre la vitesse de croissance des prix selon les catégories de dépenses. Les prix des aliments achetés en magasin ont augmenté de 4,0 % et les prix des loyers ont augmenté de 4,8 %, à l’échelle nationale. Des hausses plus fortes dans des catégories de base pourraient ralentir la demande pour la consommation discrétionnaire, car une plus grande part de leur revenu est consacrée à des dépenses incompressibles. D’ailleurs, ces deux postes budgétaires ont augmenté plus rapidement en septembre que les salaires.

La Banque du Canada entame une nouvelle pause

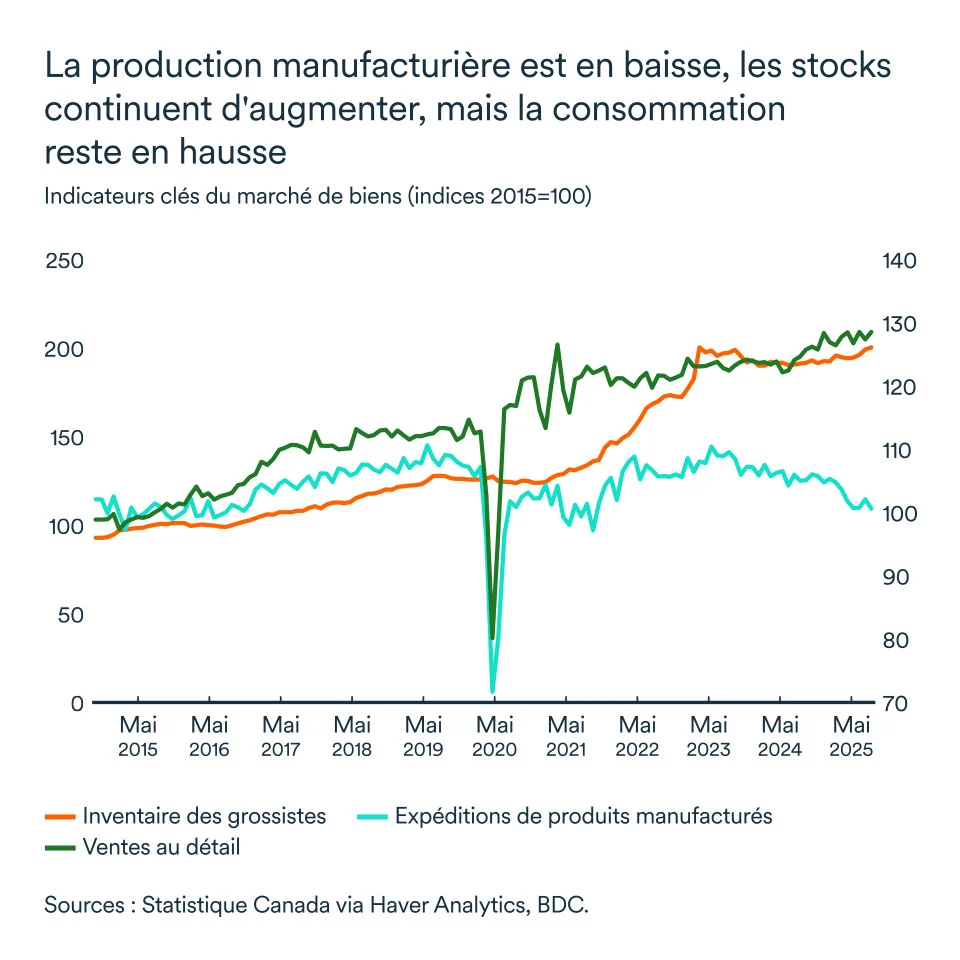

Une dynamique mixte apparaît donc dans l’économie canadienne. D’une part, la production manufacturière est toujours en recul sous les tensions commerciales et les stocks en hausse. Par ailleurs, la consommation demeure en hausse par rapport à l’an dernier, encore soutenue par l’emploi.

La Banque du Canada a aussi procédé à une nouvelle baisse du taux directeur en octobre à 2,25 % - le niveau plancher de la fourchette neutre – qui continuera à soutenir la consommation des ménages. Mais les Canadiens ne devraient pas s’attendre à d'autres réductions, du moins à court terme.

La Banque centrale a souligné que les baisses de taux ne sauraient compenser les effets des tensions commerciales. Au même moment, les indicateurs économiques pointent vers des risques inflationnistes encore présents, une résilience de l’économie et une amélioration notable de l’emploi.

L’impact pour votre entreprise

- Assurez-vous que vos prévisions de ventes sont à jour, car la situation économique du Canada évolue encore rapidement. Tenez compte du ralentissement de la croissance et des hausses de prix dans les catégories essentielles qui pourraient ralentir la consommation discrétionnaire.

- Optimiser les niveaux de stocks et votre logistique pour éviter les surplus coûteux dans un contexte de baisse des livraisons manufacturières et une réorganisation du commerce mondial.

- Réévaluer les besoins en personnel à court et moyen terme pour ne pas manquer d’opportunités de croissance et maintenir une saine gestion de vos marges.

Les provinces de l'Atlantique naviguent en eaux troubles

Nouveau-Brunswick

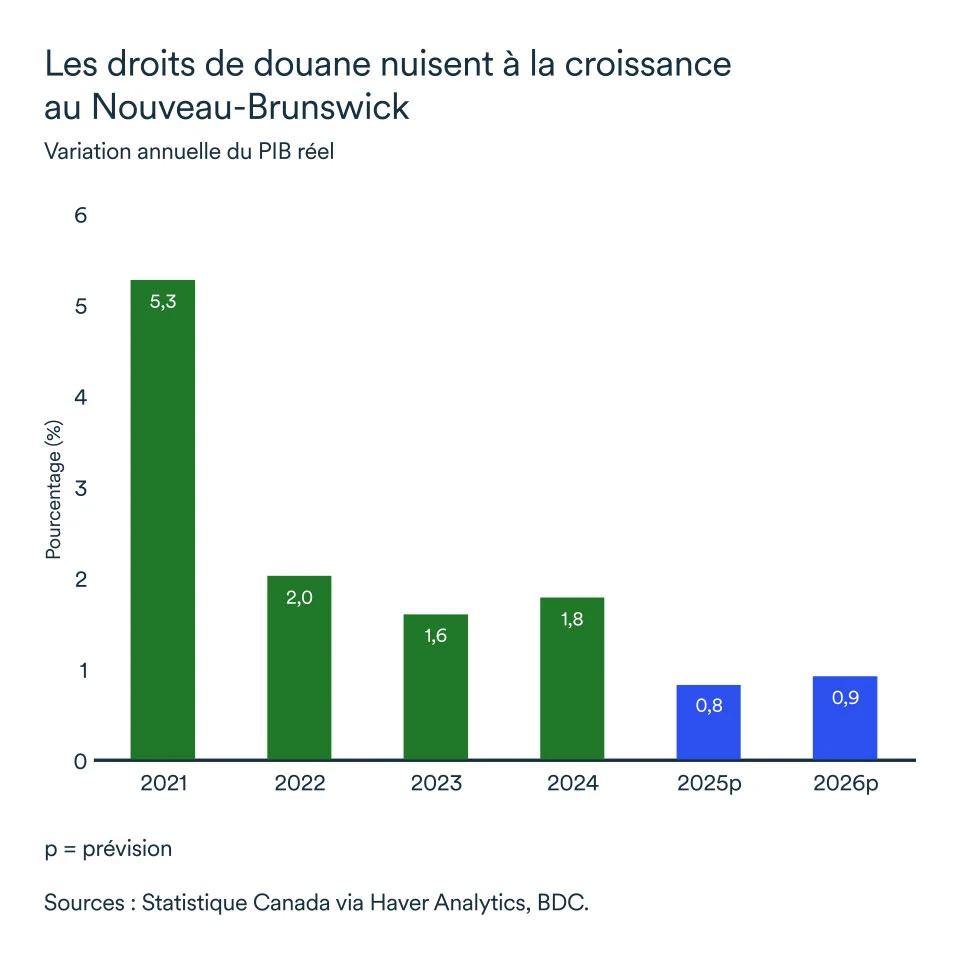

Les droits de douane et la forte dépendance du marché américain ont pesé sur le commerce et la confiance des consommateurs au Nouveau-Brunswick. Les principales exportations ont considérablement diminué et les ventes manufacturières se sont affaiblies.

Cependant, l'emploi dans le secteur manufacturier est resté solide et le reste de l'économie a continué à générer des gains nets d'emplois. Les consommateurs, en revanche, sont restés prudents : les ventes au détail ont été sous pression et aucun signe clair de reprise des ventes immobilières n’a apparu jusqu'à présent.

Mais d'autres secteurs ont apporté le soutien nécessaire en 2025 pour éviter une récession et continueront de le faire en 2026. Par exemple, l’augmentation prévue des dépenses publiques et la concrétisation de projets contribueront à stimuler l'activité économique. La construction résidentielle a suivi le rythme et devrait rester solide.

Dans l'ensemble, l'économie devrait terminer l'année avec une croissance modeste de 0,8 %. L'année prochaine s'annonce également modérée, avec une croissance légèrement supérieure, à 0,9 %.

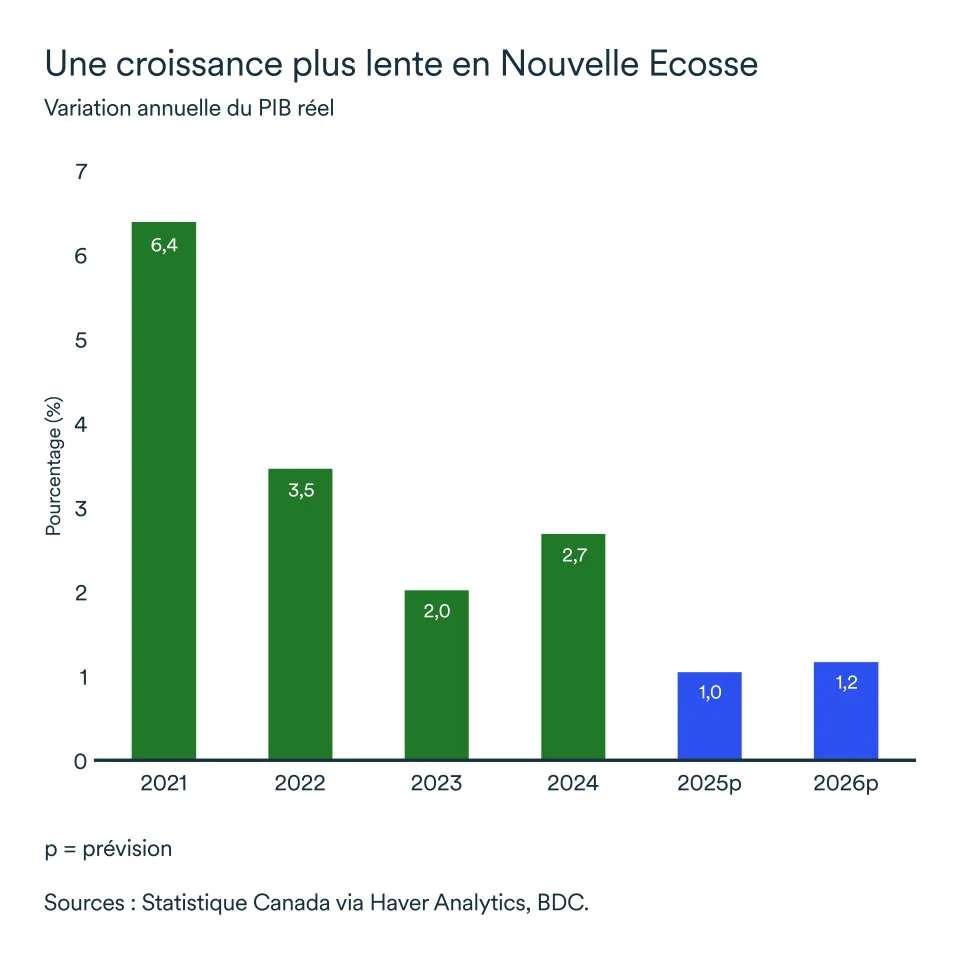

Nouvelle-Écosse

L'incertitude et les droits de douane imposés par les deux principaux partenaires commerciaux ont pesé légèrement sur les exportations, mais beaucoup plus sur l'emploi cette année. En matière d’emploi, la province est revenue à la case départ alors que tous les gains enregistrés plus tôt cette année ont été perdus en août et septembre.

Les consommateurs ont rapidement réduit leurs dépenses, tant pour les achats majeurs que pour les achats moins importants. Les ventes des maisons et au détail sont restées sous pression.

Du côté plus positif, le secteur de la construction a été solide, avec une moyenne de près de 10 000 mises en chantier par mois, contre 8 000 l'année dernière.

Si l’économie de la province devait connaître un ralentissement considérable, passant d’une croissance de 2,7 % en 2024 à 1,0 % en 2025, les investissements dans les infrastructures publiques, la défense et l'énergie devraient stimuler la croissance à l'avenir.

Île-du-Prince-Édouard

Bonnes nouvelles pour la province : Les exportations de l'Île-du-Prince-Édouard ont augmenté malgré les droits de douane imposés par ses deux principaux partenaires commerciaux, et le secteur manufacturier est resté solide. Les exportations vers les États-Unis ont augmenté de 10 % entre janvier et août de 2025, par rapport à la même période l'année dernière, compensant ainsi une baisse de 30 % des exportations vers la Chine.

La résilience de l'emploi a soutenu les dépenses de consommation, mais n'a pas suffi à déclencher une forte reprise des ventes immobilières.

Un autre élément a joué en faveur de la province : les Canadiens se rendent moins aux États-Unis ! La province a ainsi réussi à attirer davantage de touristes : les nuitées ont augmenté de 7,7 %.

Le ralentissement de la croissance démographique cette année et l'absence de nouveaux projets d'investissement importants ont pesé sur la croissance en 2025, qui devrait se maintenir autour de 1,5 % et 1,2 % en 2026.

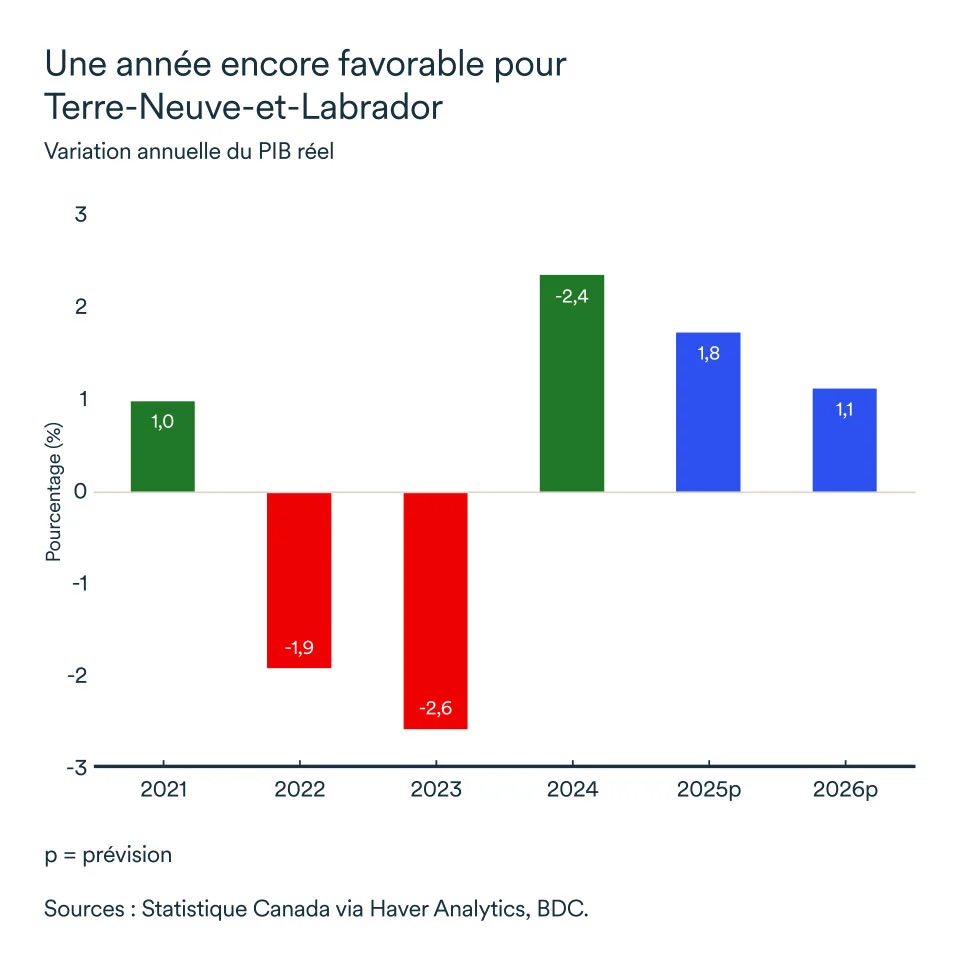

Terre-Neuve-et-Labrador

La province devrait terminer l'année sur des bases solides, malgré l'incertitude et les droits de douane en vigueur sur certaines de ses principales exportations. En fait, la diversification des partenaires commerciaux a contribué à atténuer une partie de la pression et, jusqu'à présent cette année, les exportations de fruits de mer sont aux alentours des moyennes observées ces dernières années.

Le secteur de l'énergie et des mines a stimulé la croissance : la production de pétrole a augmenté de près d'un million de barils par mois par rapport à octobre 2024. Les exportations de minéraux et de minerais ont suivi le rythme tout au long de l'année.

Les ménages ont réussi à dépenser confortablement au cours du premier semestre, dépassant la moyenne nationale. Mais les ventes immobilières sont restées sous pression tout au long des neuf premiers mois de l'année.

Toutefois, le ralentissement croissant du marché du travail et de la croissance démographique, associé à l'absence de grands projets d'investissement, limiteront les dépenses de consommation ainsi que la croissance économique en 2026.

Dans l'ensemble, la province devrait être en tête des provinces de l'Atlantique, avec une croissance du PIB réel prévue de 1,8 % en 2025. Les perspectives sont un peu plus sombres pour 2026, avec une croissance atteignant 1,1 %.