Lettre économique mensuelle

Restez aux faits de l'évolution des indicateurs économiques clés.

Lire plusFaut-il s'inquiéter du One Big, Beautiful Bill ?

Le niveau d’incertitude économique est encore élevé au Canada. Alors que persiste encore le flou entourant les ententes commerciales entre les Américains et essentiellement le reste du monde, et qu’une quatrième ronde de tarifs universels a été déployée (contre les importations de cuivre cette fois-ci), un des éléments de l’agenda économique américain a pourtant été clarifié et officialisé récemment. Le projet de loi budgétaire "One Big Beautiful Bill », adopté par la Chambre des représentants et le Sénat, a en effet été promulgué par le président. Cette réforme fiscale aura-t-elle des effets concrets sur votre entreprise? Quel est son impact sur l’économie canadienne?

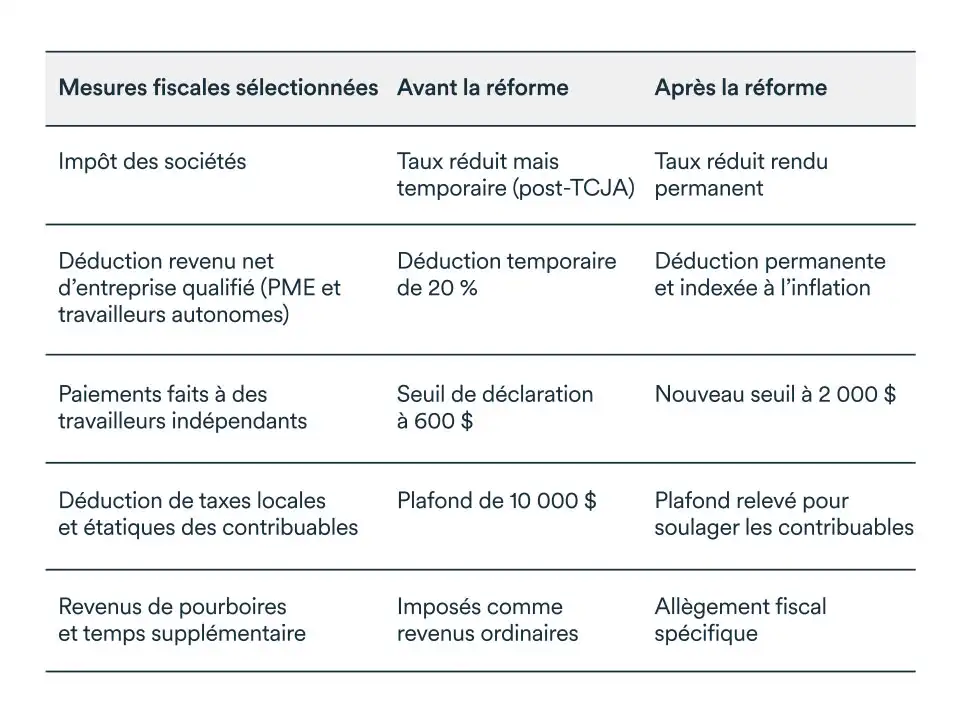

Que contient la réforme fiscale ?

La nouvelle loi contient des centaines de changements fiscaux qui entraîneront des répercussions sur l’économie américaine. Bien qu’il s’agisse d’une loi américaine, ses effets se feront sentir au-delà des frontières, notamment au Canada en raison des liens économiques et fiscaux étroits entre les deux pays.

La majorité des mesures auront peu d’incidence directe sur les entreprises canadiennes, alors que plusieurs d’entre elles sont davantage une continuation de la réforme de 2017. C’est notamment le cas de la réduction du taux de l'impôt fédéral sur le revenu des sociétés qui est passé de 35 % à 21 % au 1er janvier 2018 et qui devait expirer à la fin de cette année.

Y a-t-il des opportunités pour les entreprises canadiennes ?

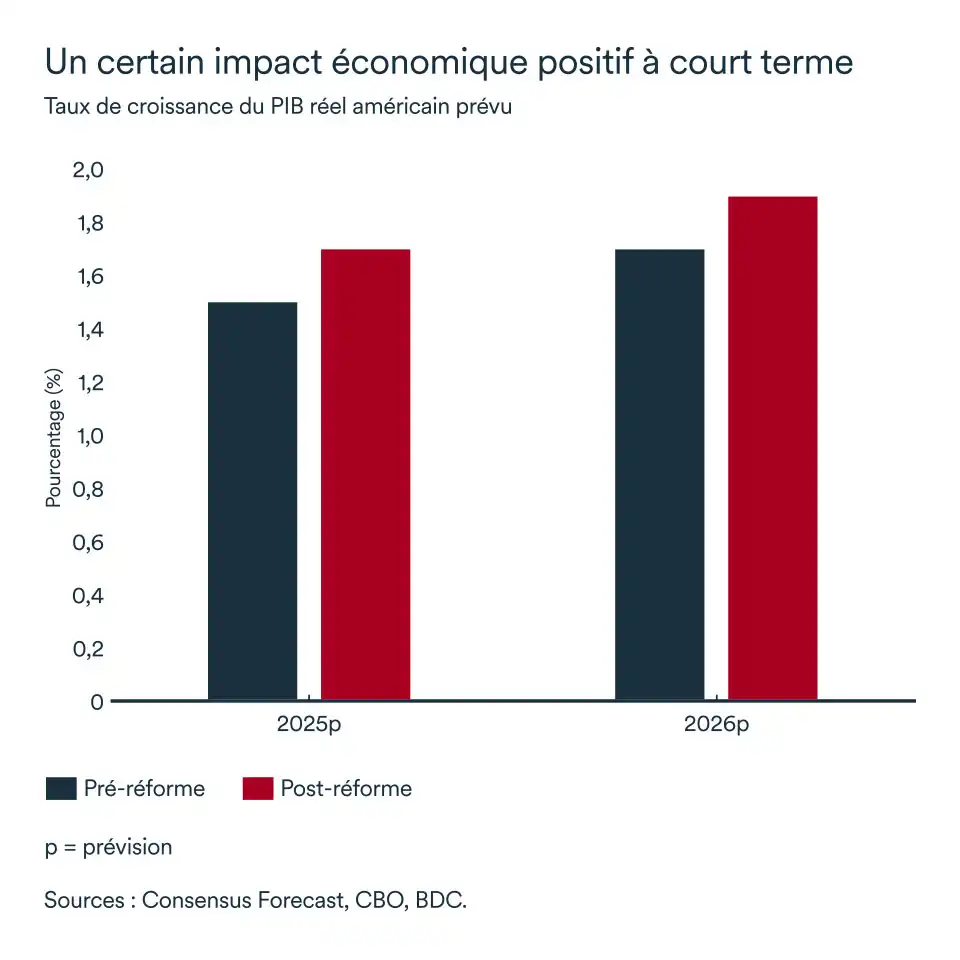

Ces changements devraient améliorer la croissance économique des États-Unis à court terme, mais créer des risques de ralentissement à plus long terme.

Avant l’adoption de la réforme, on s’attendait à ce que les États-Unis atteignent une croissance de 1,5 % en 2025 et 1,7 % en 2026. Les réductions d’impôt pourraient stimuler la demande américaine. La consommation et l’investissement devraient donc continuer à augmenter à court terme et se refléterait par une hausse annuelle de +0,2 points du PIB réel.

Habituellement, une croissance américaine plus forte devrait stimuler les exportations canadiennes vers les États-Unis. Les tensions commerciales de 2025 viennent toutefois jeter de l’ombre à ce tableau.

À plus long terme, une dette nationale plus élevée signifie généralement des taux d'intérêt plus élevés pour les consommateurs. Aussi, plusieurs des nouveaux allègements fiscaux destinés aux particuliers expireront dès 2028.

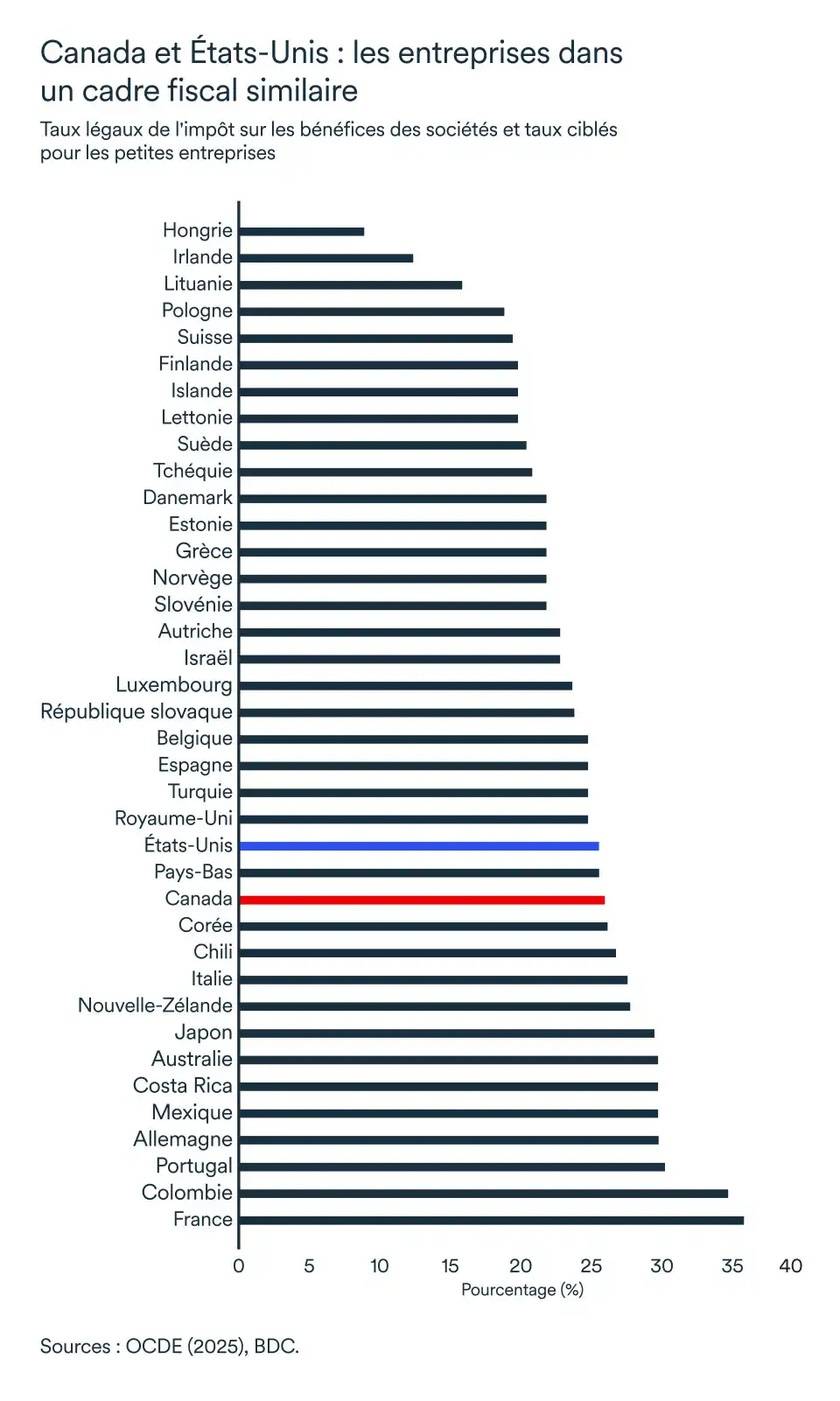

Disparition de l’écart canado-américain sur l’impôt des sociétés

Les réductions d'impôts pour les entreprises et les incitations aux dépenses d'investissement sont permanentes. La réforme fiscale avait rapproché le cadre américain de l'impôt sur les sociétés du système fiscal canadien. Selon l'OCDE, avant l'adoption du plan fiscal américain en 2018, le taux d'imposition des sociétés (y compris les administrations nationales et infranationales) était de 38,9 % aux États-Unis, contre 26,7 % au Canada. Aujourd'hui, cet écart n’est plus - le taux américain est tombé à 25,6 %, alors que le taux canadien est à 26 %. En 2018, la différence était d’un pourcent en faveur du Canada.

Certains observateurs craignent que l’élimination de cet avantage en faveur du Canada amène le pays à perdre des investissements au profit des États-Unis lors de sa mise en œuvre initiale.

Pourtant, le Canada reste un lieu d'investissements attractif pour les entreprises. Un riche réservoir de travailleurs bien formés, des soins de santé financés par l’État et une meilleure intégration des talents ne sont que quelques-uns des avantages que les entreprises prennent en considération. De plus, l’incertitude a atteint un niveau sans précédent aux États-Unis. Les investisseurs préfèrent souvent la stabilité à la volatilité. Des recherches démontrent d’ailleurs les impacts positifs de l'ouverture commerciale et de la stabilité politique sur les investissements directs étranger (hors paradis fiscaux).

Au-delà des impôts, les dépenses

Le projet de loi pourrait s’avérer une aubaine pour certains secteurs dans lesquels le Canada a un potentiel d'accroître sa position stratégique à l'échelle mondiale.

L’augmentation des dépenses militaires, par exemple, profitera grandement au Canada dans les prochaines années. La nouvelle législation américaine entend aussi déployer 150 milliard $ supplémentaires pour la défense.

La réforme devrait aussi faire diminuer la production et la recherche en matière d'énergies renouvelables aux États-Unis – un secteur où le Canada pourrait se tailler une place à l’échelle mondiale. En diminuant le soutien à ce secteur de l’économie, les États-Unis ouvre la porte à la compétition canadienne dans le domaine. L’abolition des crédits fiscaux à l’achat de véhicules électriques et la récente baisse d’engouement pour ce type de véhicule nuiront toutefois à ce sous-secteur des technologies propres.

Qu'est-ce que cela signifie pour les entrepreneurs ?

- Il faut s'attendre à ce que la croissance américaine reste solide, du moins au cours des prochains trimestres. Nonobstant l’impact positif à court terme sur la croissance économique au sud de la frontière, les entrepreneurs canadiens n’ont pas à s’inquiéter outre-mesure de la réforme fiscale annoncée.

- La Réserve fédérale devrait reprendre son cycle d’assouplissement vers la fin de l’année, en abaissant probablement ses taux d'intérêt de 25 points de base au Q4. La Banque du Canada devrait quant à elle maintenir son taux au cours des prochains mois. Ainsi, le différentiel de taux d'intérêt entre le Canada et les États-Unis diminuera, ce qui contribuera à soutenir le dollar canadien.

- Même si le huard remonte, il demeure à un niveau favorable aux exportations et à une forte croissance américaine. Les exportateurs canadiens peuvent tirer parti d'un marché en expansion grâce à l'avantage concurrentiel qu'offre une monnaie plus faible.

L’économie canadienne évolue au rythme des droits de douane

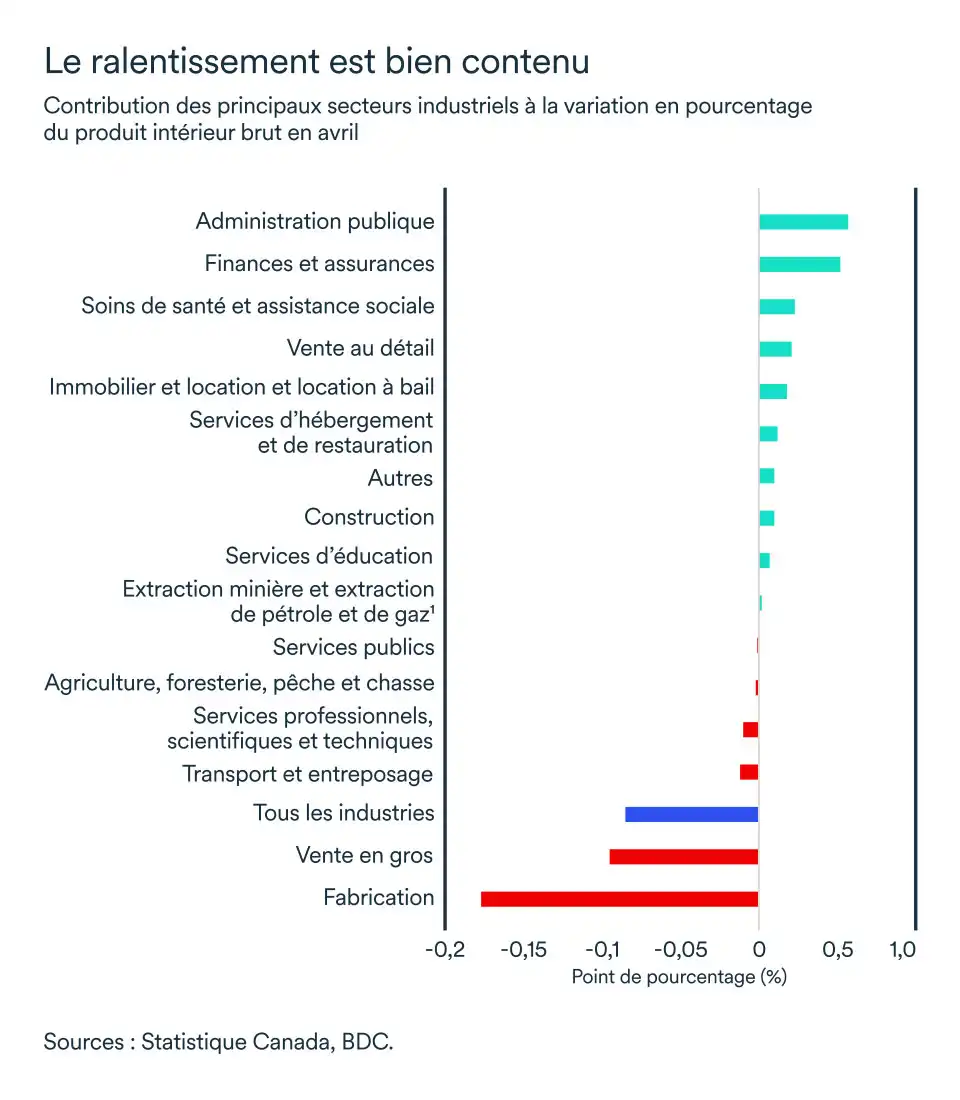

Sans surprise, le PIB canadien a chuté en avril. La baisse mensuelle de 0,1 % par rapport à mars porte donc la croissance annuelle de 2025 à 1,8 % par rapport à la même période l’an dernier. Si l’ensemble de l’économie semble maintenir le cap, les industries aux fronts des tensions commerciales ont démontré des signes clairs de ralentissement au second trimestre.

En avril, les industries productrices de biens ont vu leurs activités reculer de 0,6 %, affaiblies par un ralentissement de la fabrication (-1,9 %). Le commerce de gros a aussi enregistré un recul important de -1,9 %, mais d’autres secteurs dans le service ont connu une croissance qui a plus que compensé ces pertes. Les services ont même poursuivi leur élan de croissance en avril.

Si les services dominent l'activité économique nationale, ils ne représentent qu'une part relativement faible des exportations du Canada dans le monde. Ainsi, ce sont les industries productrices de biens qui sont davantage malmenées par la tempête liée aux turbulences du commerce international des derniers temps.

Les conditions économiques internes au pays laissent présager que les effets de débordement sont demeurés circonscrits. Le ralentissement des secteurs plus vulnérables ne devrait donc pas débouler sur les autres. Toutefois, on ne s’attend pas à un rebond important dans les mois à venir, car l’incertitude demeure trop importante.

Les données préliminaires suggèrent une autre décroissance de 0,1 % en mai, selon Statistique Canada.

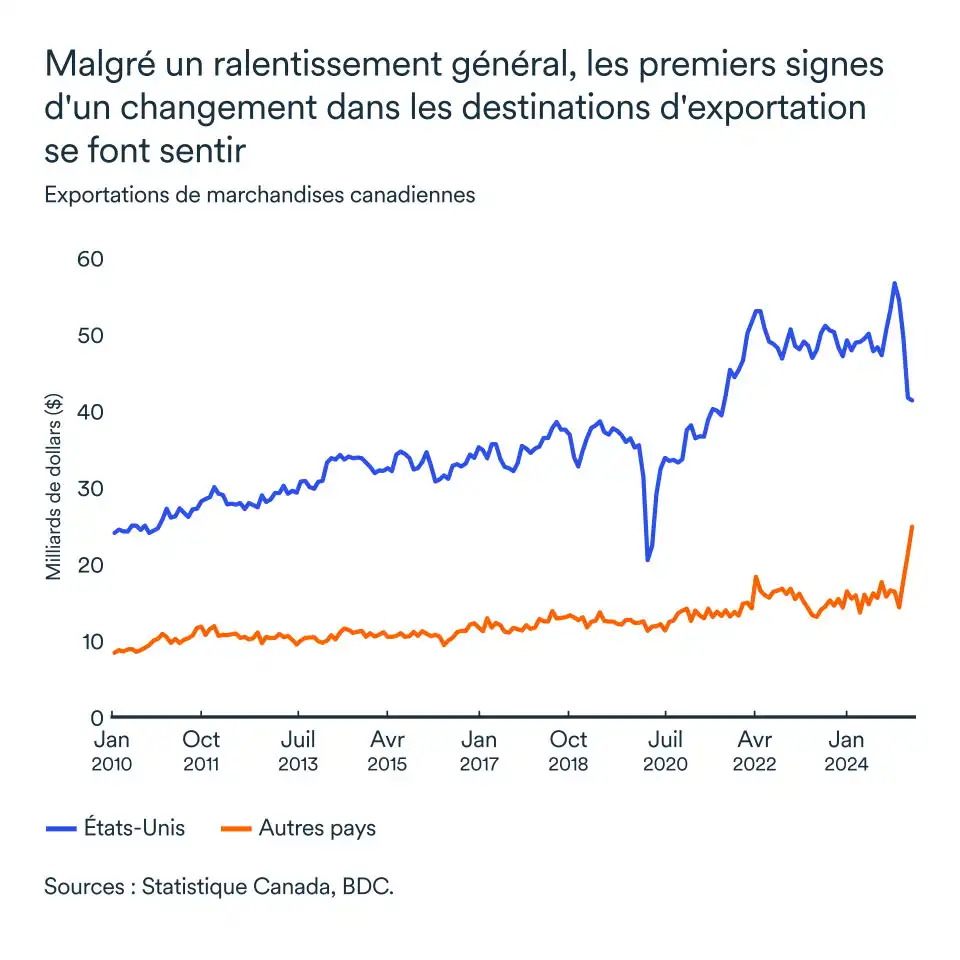

Changement de cap du commerce international

De nouvelles menaces tarifaires de l’ordre de 35 % sur tous les produits non conformes à l’entente de libre-échange (ACEUM) pourraient entrer en vigueur le 1er août, alors que le cuivre est le plus récent matériau frappé de droits de douanes par l’Administration américaine.

Les tensions entre le Canada et les États-Unis, son principal partenaire, continuent à se refléter sur les échanges commerciaux. D’une part, les exportations totales de biens du Canada ont remonté de 1,1 % en mai. Loin d’être suffisant pour compenser le recul de 11,0 % d’avril, on observe tout de même des signes de diversification des marchés.

Les exportations vers les États-Unis sont en effet au ralenti depuis le début du deuxième trimestre, tandis que les exportations vers des pays autres que nos voisins du Sud auront suffisamment augmenté (+16,6 %) en mai pour contrecarrer le recul.

Par ailleurs, les Canadiens mettent la pédale douce sur les achats de biens étrangers. Les importations sont ainsi en baisse, particulièrement celles en provenance des États-Unis. Dans un sondage BDC réalisé en avril, la moitié des consommateurs ont révélé vouloir réduire leurs dépenses de produits américains et 58 % avaient l’intention de consommer davantage de produits locaux. Cette situation pourrait donc s’avérer bénéfique à la croissance économique du pays, particulièrement si les achats qui auraient été faits chez les Américains ont été redirigés au pays plutôt que simplement annulés.

On s’attend tout de même à ce que les exportations de marchandises freinent la performance du PIB au deuxième trimestre, car le ralentissement des exportations est plus important que celui des importations.

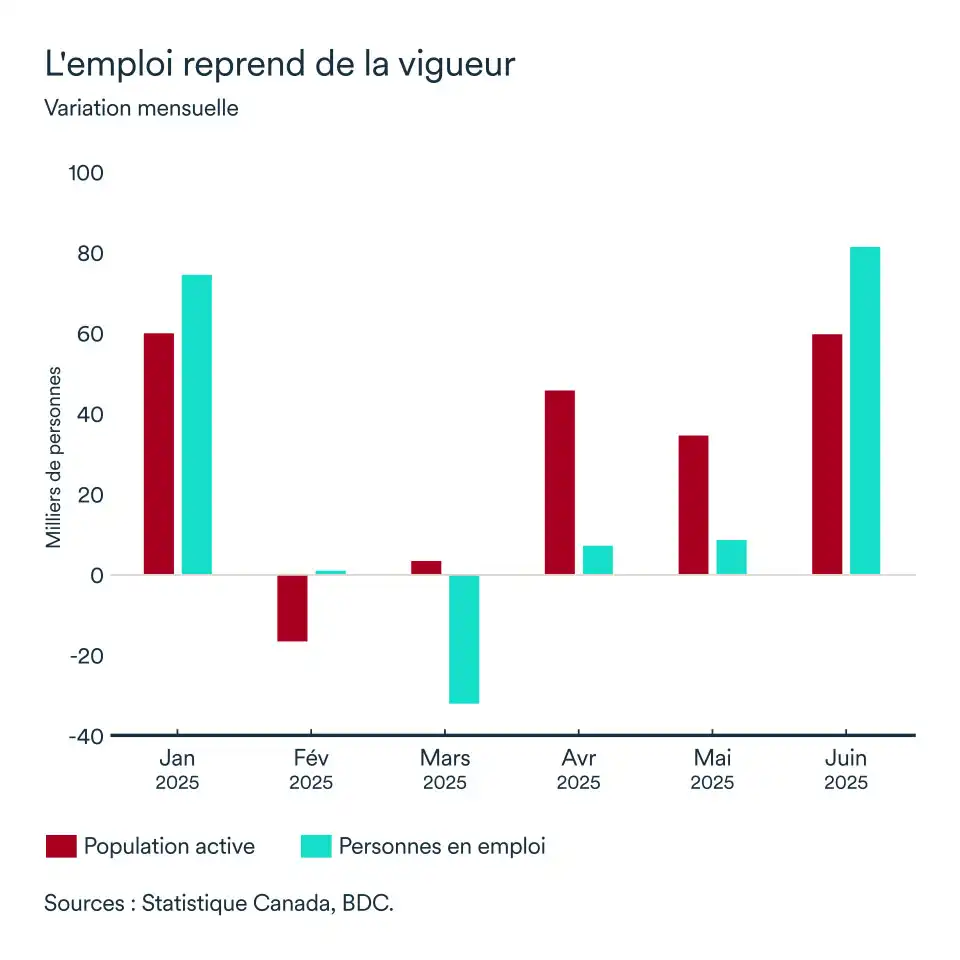

Le marché du travail sort de l'accalmie

Après s’être maintenu stable en avril et mai, l’emploi termine le deuxième trimestre en force. En juin, l’ajout de 83 000 emplois à l’économie canadienne aura fait baisser le taux de chômage à 6,9 %. La majorité de ces nouveaux emplois étaient toutefois à temps partiel.

Ces gains d’emplois sont davantage concentrés dans le commerce de détail et de gros (+33 600), mais même l’industrie manufacturière (+10 500) a retrouvé une partie des emplois perdus depuis le début de l’année.

Cette reprise de l’emploi est un autre signe que l’économie canadienne apprend de plus en plus à composer avec l’incertitude. La consommation devrait donc aussi continuer à soutenir la croissance dans les mois à venir. Le pays voit de plus en plus de drapeaux verts se lever, alors que les tarifs semblent jusqu’à maintenant avoir un effet limité sur les prix et que l’inflation demeure encore sous contrôle.

La Banque du Canada maintiendra fort probablement le taux directeur au niveau actuel de 2,75 % en juillet. Or, rappelons qu’à ce niveau, la politique monétaire du Canada est dans une zone neutre qui se veut donc ni expansionniste ni restrictive pour l’économie canadienne.

L’impact pour votre entreprise

- Possible augmentation des coûts des matériaux au cours de l’été, notamment du cuivre, en raison des potentiels nouveaux droits de douane américains de 50 % et de 35 % sur les biens (non couverts par l'ACEUM). Vérifiez si et comment ce changement pourrait affecter votre entreprise.

- Les marchés d'exportation semblent bien se diversifier, réduisant la dépendance envers les États-Unis et augmentant les échanges avec d’autres. L’engouement pour la consommation de produits locaux semble aussi se poursuivre. Assurez-vous de capitaliser sur cette tendance le temps qu’elle dure.

- Le maintien probable du taux directeur de la Banque du Canada à 2,75 % offre une stabilité monétaire pour les entreprises. Même si la banque centrale ne change pas sa politique monétaire, les baisses de taux de la dernière année (-225 points) et une moindre volatilité économique pourraient se refléter davantage sur les taux effectifs des entreprises et ménages. Le tout, jumelé à la reprise de l'emploi en juin, pourrait raviver la demande pour les biens et services.

L'économie québécoise continue à croitre malgré les défis

L'économie du Québec est la deuxième la plus ciblée après l'Ontario : les droits de douane sur l'acier et les industries de l'aluminium affectent directement les principales exportations de la province et, par conséquent, les entreprises oeuvrant tant directement que de manière indirecte dans ces secteurs, de même que certaines régions. Cependant, la province a une économie diversifiée et elle produit et exporte plusieurs autres types de biens qui sont exemptés de droits de douane. Cela atténue l’impact des tensions commerciales sur sa croissance. Dans l'ensemble, nous nous attendons à ce que le Québec fasse preuve de résilience en 2025, malgré les vents contraires auxquels il est confronté depuis le début de l'année. La croissance restera inférieure au potentiel à 1,0 %.

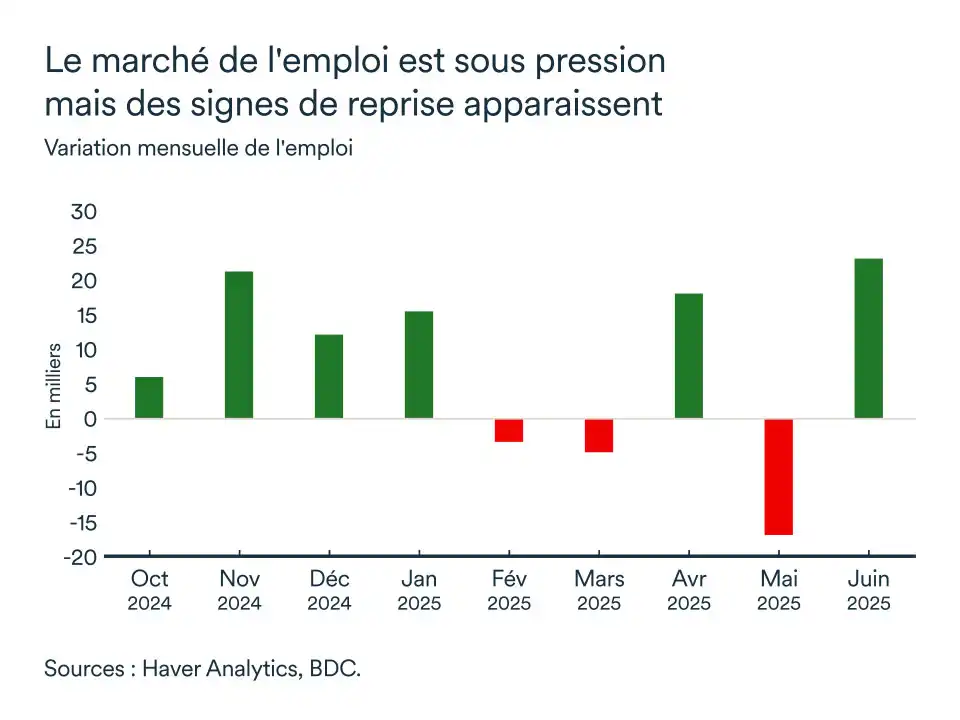

Le marché de l'emploi est plus faible dans les secteurs ciblés, mais les ménages restent résilients

Les secteurs directement touchés par les droits de douane ont subi des pertes d'emplois depuis le début de l'année, ce qui a pesé sur la croissance générale de l'emploi : 49 000 emplois ont ainsi été perdus entre janvier et mai dans les industries de la construction et manufacturière. La plupart de ces pertes ont toutefois été compensées par des gains dans les secteurs de production de services. Cependant, quelques signes de reprise apparaissent, alors que les secteurs de production de biens ont ajouté 6 000 emplois nets en juin et que 7,800 emplois ont été créés dans les secteurs les plus touchés : manufacturier et construction.

Le secteur des services continue d'ajouter des emplois à un rythme plus soutenu, ce qui confirme l'impact limité des tarifs douaniers au Québec sur le marché de l'emploi en général. Alors que les négociations se poursuivent entre le Canada et les États-Unis et qu'aucun accord n'a été conclu, le marché de l'emploi devrait rester sous pression dans les secteurs concernés.

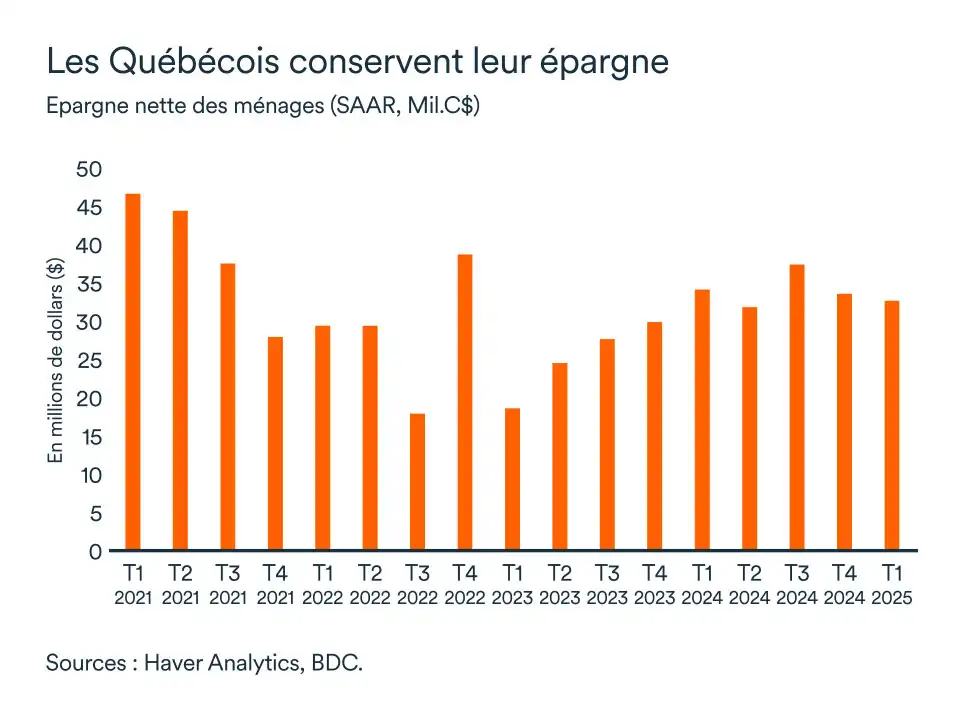

Les ménages québécois, quant à eux, continuent d’épargner. Ils ont réduit leurs dépenses au premier trimestre, mais les premiers indicateurs montrent un regain de confiance et une reprise des dépenses de consommation depuis ce temps. En fait, les ménages sont bien placés pour bénéficier de meilleures conditions à l'avenir grâce à leur faible endettement et à leur niveau d'épargne élevé.

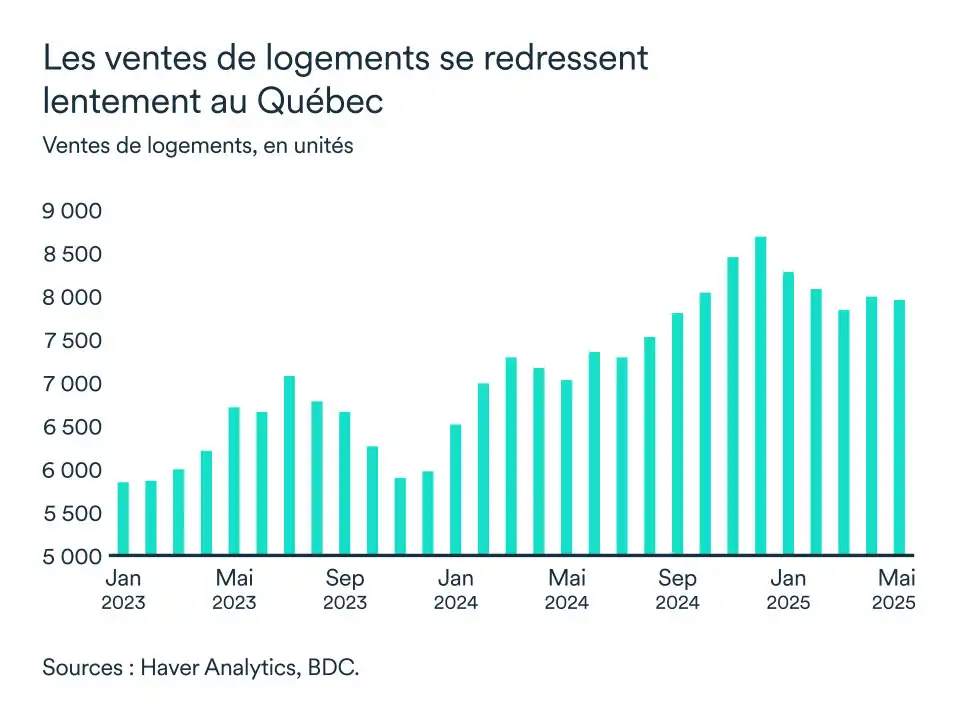

Le marché du logement s'est stabilisé récemment

Le marché du logement s'est légèrement détérioré cette année avec l'escalade des tensions commerciales. Les ventes de logements ont baissé de 4 % au premier trimestre 2025, mais le nombre de logements vendus s'est lentement redressé et s'est stabilisé au cours des mois d'avril et de mai.

La baisse des taux d'intérêt devrait encourager les nouveaux acheteurs à entrer sur le marché au fur et à mesure que les tensions commerciales s'apaisent et que la confiance augmente. Le marché du logement devrait se redresser lentement au Québec.

Un parcours en dents de scie pour les trimestres à venir

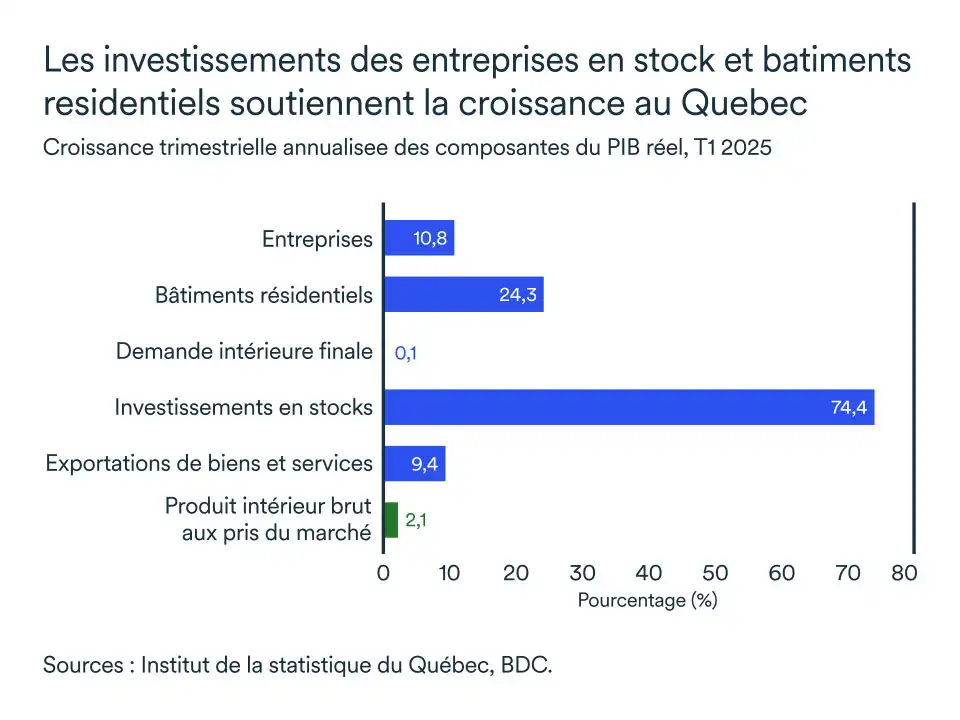

La croissance économique au premier trimestre a été soutenue par les investissements robustes d’entreprises et des exportations importantes, le PIB réel augmentant de 2,1 %.

L’importance des investissements des entreprises, en particulier dans la construction résidentielle, ainsi que la hausse notable des exportations résultant de l'accélération des commandes des entreprises américaines en prévision de l'imposition imminente de droits de douane, ont en effet grandement contribué à cette expansion.

Toutefois, la forte diminution des exportations en avril, jumelée aux prévisions d'autres baisses dans les mois à venir, indiquent un renversement de tendance sur le front commercial au deuxième trimestre. Les données relatives aux mises en chantier et aux permis de construire restaient solides en avril et en mai, ce qui indique une poursuite de la vigueur des investissements résidentiels au cours des prochains trimestres.

La production d'électricité s'est lentement redressée depuis le début de l'année et devrait contribuer à la croissance. Les dépenses d'infrastructure et les mesures fiscales ciblant les secteurs touchés par les droits de douane joueront un rôle essentiel pour compenser en partie le choc des tarifs. Même si la croissance économique devrait rester positive, quoique modérée cette année, elle subira des variations inégales au cours des prochains trimestres.

L'impact sur votre entreprise

- Les tarifs douaniers peuvent avoir un impact significatif sur votre entreprise, selon votre secteur d'activité. Il existe des outils peuvent aider à surmonter cette situation.

- Les conditions de crédit sont plus strictes qu'au cours des trimestres précédents, il est important d'évaluer votre situation financière et de vous positionner favorablement lors de vos demandes de financement.