Lettre économique mensuelle

Restez aux faits de l'évolution des indicateurs économiques clés.

Lire plusQue réservent les consommateurs canadiens aux entrepreneurs en 2024?

Le consommateur est au cœur de l’activité économique des pays industrialisés. Les dépenses de consommation sont en effet le moteur de la croissance économique, représentant environ 60 % du PIB canadien. Alors que les ménages réduisent de plus en plus leurs dépenses, en raison de l'inflation et des taux d’intérêt toujours élevés, un nombre grandissant d’entreprises s’inquiètent de la direction que prendront leurs ventes dans les prochains mois. Cette édition de la lettre économique fait état de la situation de la consommation au Canada, tout en indiquant à quoi s’attendre des consommateurs et surtout comment les entreprises peuvent-elles capitaliser sur les tendances à venir.

Inquiets, les consommateurs battent en retrait

En période de ralentissement économique, et par crainte de licenciement, les salariés ont donc tendance à dépenser moins et à épargner davantage. En effet, même si l'épargne des ménages a ralenti par rapport au sommet atteint en 2020, elle reste nettement plus élevée qu'avant la pandémie.

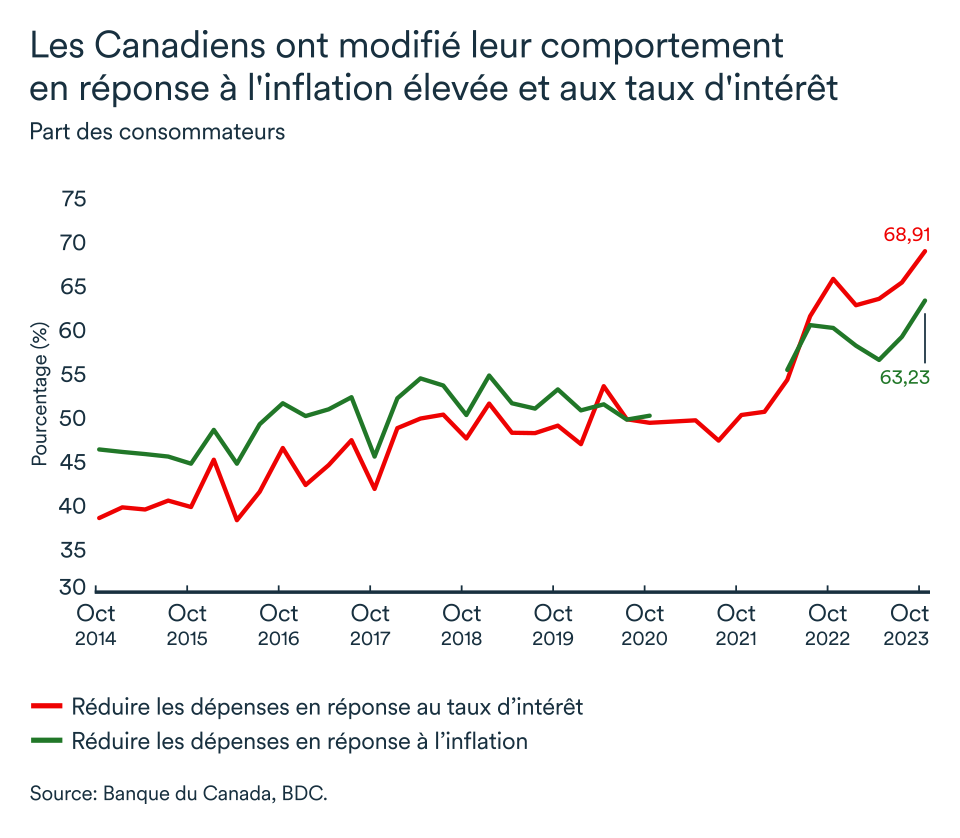

À l’époque confrontés à l’impossibilité de dépenser, les consommateurs canadiens préfèrent aujourd'hui ralentir leurs dépenses et bâtir leur coussin. Plus de deux-tiers des consommateurs déclarent avoir réduit leurs dépenses en prévision des taux d'intérêt, et plus de six sur dix en raison de l'inflation.

Résultat : 39 % des entreprises canadiennes ont vu leurs ventes diminuées depuis la dernière année. Dans le contexte actuel, les ventes ralentissent davantage dans des secteurs qui offrent des produits plus facilement substituables ou financés par emprunt. Le ralentissement de la demande se fait ainsi davantage sentir dans l’industrie du vêtement, des chaussures et des accessoires, par exemple.

L’investissement résidentiel réagissant très fortement aux variations de taux d’intérêt, les magasins de rénovation, comme les quincailleries, ou encore de fournitures et d’ameublement souffrent aussi de la faiblesse du marché résidentiel.

Bien que le ralentissement touche de nombreux secteurs, le rebond des ventes au détail amorcé en octobre permet d'espérer une meilleure année 2024.

L'élan de la fin 2023 va-t-il perdurer?

La consommation est appelée à ralentir encore davantage, particulièrement en début d’année, indique l'enquête de la Banque du Canada sur les attentes des consommateurs. Les Canadiens prévoient notamment réduire leurs dépenses encore plus pour les articles de gros. Ils se disent aussi plus susceptibles de magasiner les meilleures offres et les aubaines pour répondre à leurs besoins fondamentaux.

Cependant, on voit finalement la lumière au bout du tunnel alors que l'ajustement à des taux d'intérêt plus élevés est plus proche de la fin que du début. La Banque du Canada demeure évasive quant au moment où elle se décidera finalement à baisser le taux directeur, mais nous continuons de croire que les consommateurs jouiront d’un assouplissement des conditions de crédit dès la deuxième moitié d’année. En fait, les Canadiens semblent déjà profité d'un allègement (bien que limité) sur le marché du crédit.

Considérant l’épargne élevée au pays, les Canadiens auront les liquidités nécessaires pour soutenir l’économie dès qu’ils seront plus rassurés. Les secteurs plus réactifs aux taux d’intérêt pourraient quand même mettre plus de temps à retrouver le niveau de leur vente puisque les taux resteront élevés plus longtemps.

La forte croissance démographique contribuera aussi à soutenir les dépenses totales – particulièrement les dépenses liées aux logements. Le marché résidentiel (et les secteurs connexes) pourrait rebondir rapidement. Selon la Banque du Canada, près de 40 % des nouveaux arrivants pensent acheter une résidence dans la prochaine année.

Comment votre entreprise peut-elle s’adapter dans un tel contexte?

Que votre entreprise fasse affaire avec d’autres entreprises (B2B) ou directement auprès du consommateur (B2C), l’influence du contexte économique sur la consommation aura un impact sur vos ventes. Capitaliser sur les tendances émergentes de consommation pourrait aider votre entreprise à se démarquer.

- En premier lieu, il peut être très utile d'adopter une approche générationnelle pour comprendre les tendances. Chaque génération a des besoins et des attentes différents. Évaluer les générations avec lesquelles votre entreprise traite le plus pour mieux répondre à leurs besoins pourrait l'aider à accroître sa pertinence et sa compétitivité.

- Ne négliger aucun aspect de l’expérience client. La grande majorité des consommateurs (plus de 90 %) estiment qu'une expérience d’achat simple et satisfaisante, avant l’acquisition d’un produit jusqu'à sa possession et son utilisation, est fondamentale dans la relation entre le consommateur et l'entreprise.

- Pour des raisons de restrictions budgétaires, ou encore de volonté de réduire l’empreinte écologique, la diminution de la consommation est aussi une tendance dominante au Canada qui peut servir de levier de vente. Connaissez bien votre clientèle pour mieux identifier quel facteur est plus important pour elle. Vos clients sont-ils plus enclins à magasiner la meilleure aubaine ou à dépenser pour un produit qui s’aligne mieux avec leurs propres valeurs?

- Aujourd'hui plus que jamais, les consommateurs veulent que les entreprises agissent en tant qu'entreprises citoyennes modèles. La diversité et l'inclusion, la réduction des gaz à effet de serre, les pratiques commerciales éthiques et transparentes font désormais partie intégrante du paysage commercial et le resteront probablement au fil du temps. Les PME canadiennes devraient saisir l'occasion de séduire les nouvelles générations de clients en améliorant leur pratique d’entreprise.

Consultez ce rapport pour plus de détails sur les meilleures stratégies pour capitaliser sur ces tendances.

En bref…

La consommation restera timide au début de 2024. Les ventes des entreprises devraient donc également ralentir, mais l’accroissement de la population permettra d’éviter qu’un fossé important se creuse d’ici à ce que les taux d’intérêt baissent. Les consommateurs ont suffisamment de liquidités pour que leurs dépenses de consommation reprennent la cadence en seconde moitié d’année.

Stimuler la croissance des ventes dans le contexte économique actuel n’est pas facile, mais les entreprises peuvent encore capitaliser sur les tendances émergentes spécifiques à leur clientèle pour soutenir leurs activités.

L’économie ralentit, mais la croissance demeure

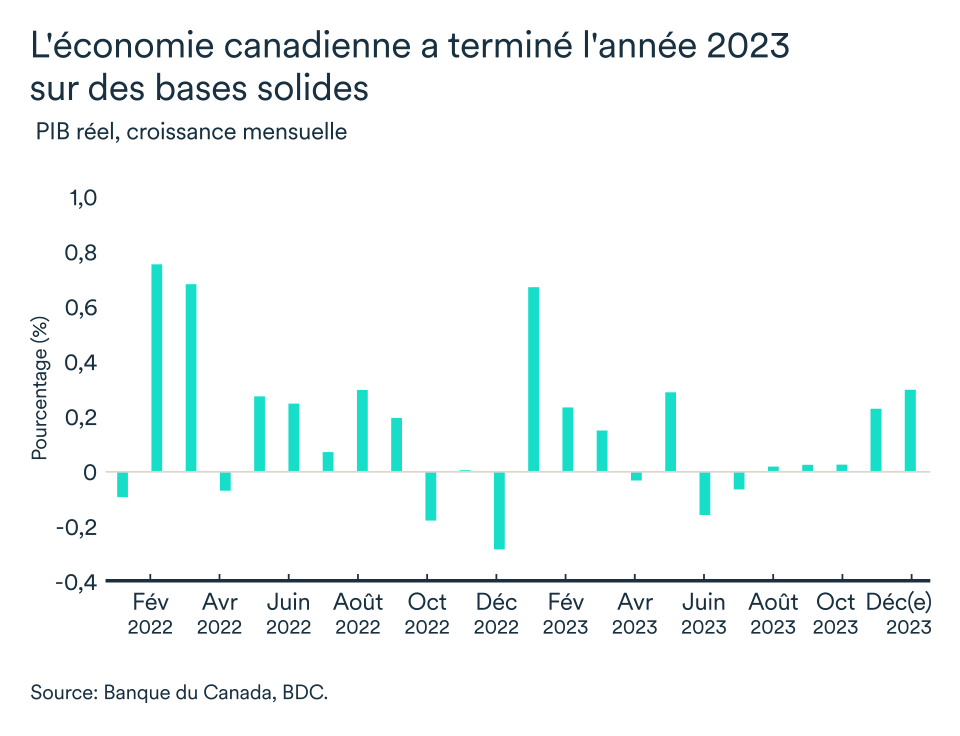

L’économie canadienne a ralenti en 2023 mais a connu un rebond en fin d’année avec une croissance du produit intérieur brut (PIB) de 0,2 % en novembre qui est principalement attribuable au regain de l’activité dans l’industrie des biens (0,6 %). La croissance aura aussi été solide en décembre (0,3 %), selon les données préliminaires de Statistique Canada.

Malgré ce léger rebond au quatrième trimestre, les taux d'intérêt élevés ont encore un impact sur le PIB et l’emploi qui devraient stagner au cours des prochains trimestres.

Le taux directeur toujours à 5 %

Après avoir laissé son taux directeur inchangé pour une quatrième fois consécutive, lors de l’annonce de la fin janvier, la Banque du Canada a laissé présager que les Canadiens pouvaient s’attendre à d’éventuelles baisses de taux, mais pas dans l’immédiat. Elle s’inquiète encore des pressions inflationnistes, notamment sur les denrées alimentaires, et note que les hausses de prix se sont aussi accélérées dans le secteur des services, bien qu’il s’agisse d’un effet temporaire.

Nonobstant cette pause dans la remontée des taux, les effets des hausses passées continueront à tempérer l’expansion économique dans les prochains mois. Nous pensons toujours qu’une première baisse des taux surviendra en mi-année.

Le marché de l'emploi s'est raffermi en début d'année

L'emploi continue de progresser dans le pays, étonnamment assez vite pour empêcher cette fois une hausse du taux de chômage. 37 000 emplois ont été créés en janvier (+0,2%), mais ils ont été une fois de plus dépassés par le taux de croissance de la population (+0,4%). Le taux de chômage a ralenti pour atteindre 5,7 % en janvier. Bien qu'il s'agisse de la première baisse du taux de chômage depuis décembre 2022, il reste supérieur de près d'un point de pourcentage à ce qu'il était il y a un an.

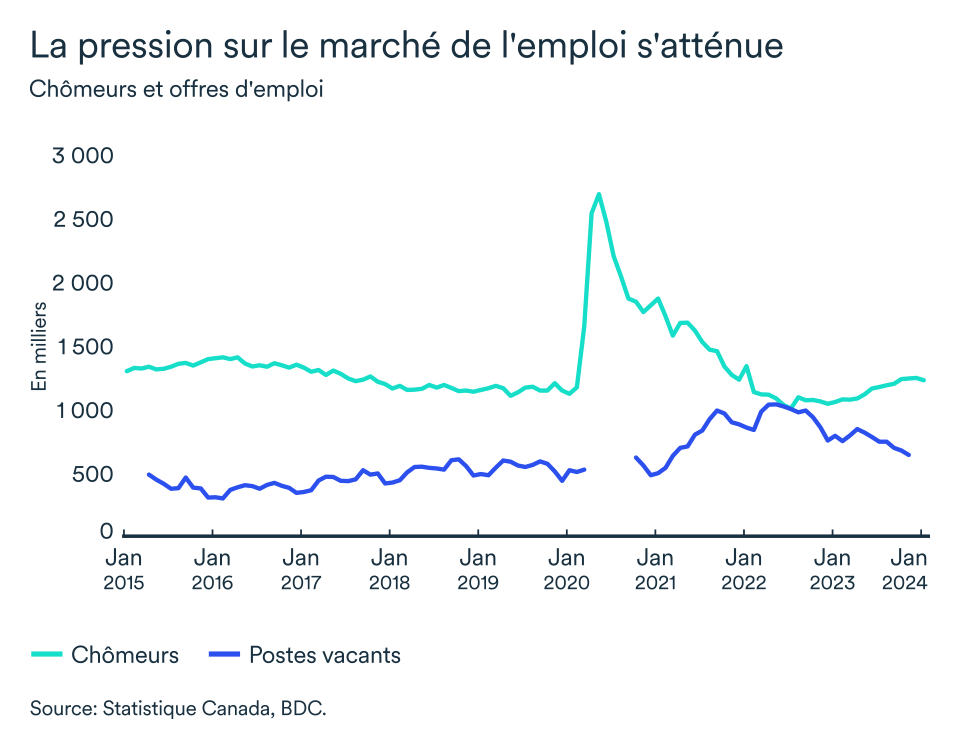

L’emploi devrait continuer à ralentir dans les prochains mois au rythme d’une économie atone. Les intentions d’embauche sont en baisse, alors que seulement 37 % des entreprises pensent engager du nouveau personnel en 2024. Les postes vacants continuent à diminuer de manière importante.

Depuis le sommet de 1 million à la mi-2022, le nombre d’emplois disponibles au Canada a ralenti à 637 000 en novembre. Le nombre d'heures travaillées a également diminué au quatrième trimestre. Cette baisse, combinée à l'augmentation attendue du PIB réel, aurait pu faire en sorte que le Canada enregistre enfin des gains de productivité à la fin de l'année 2023.

Ces différents facteurs ont entraîné une croissance des salaires de 5,3 % entre janvier 2023 et janvier 2024, ce qui n'est pas un rythme significativement plus lent qu'au cours des derniers mois, et donc toujours bien au-dessus de la norme historique.

Regain de confiance

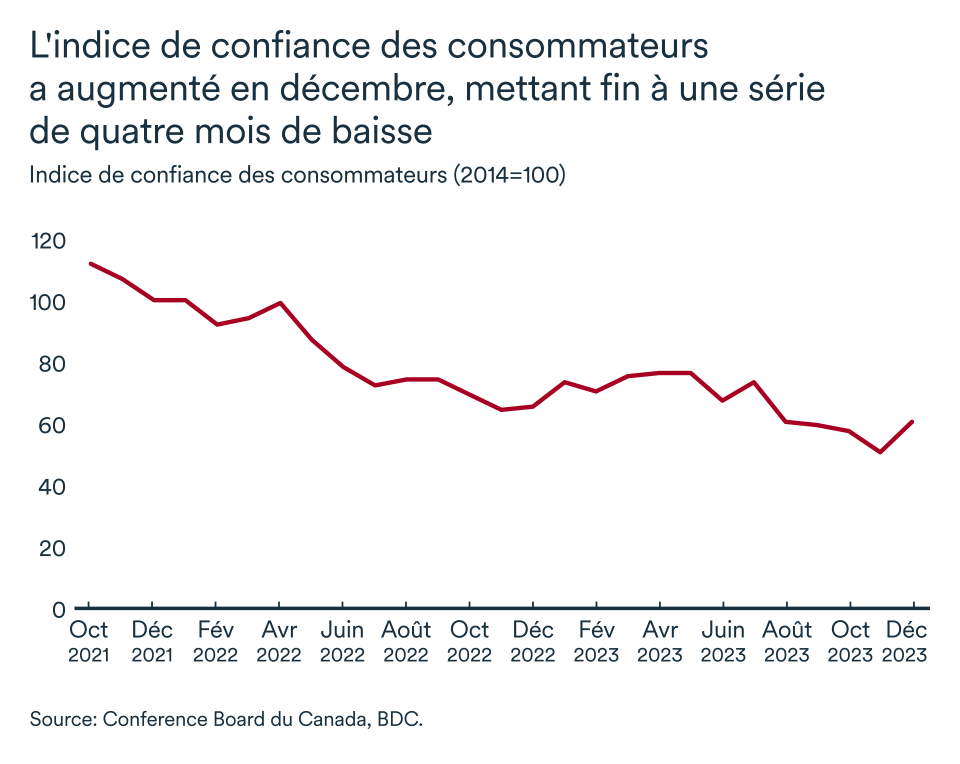

Le pessimisme et l’inquiétude ont dominé la fin de 2023 et sont encore bien ancrés en ce début d’année. Pourtant, les baisses de taux se rapprochent un peu plus chaque mois. Les divers indices de confiance des ménages ont ainsi commencé à remonter, alors que l’indice Nanos Bloomberg est même passé en zone positive en janvier. Il en va de même pour l’indice de confiance des consommateurs du Conference Board du Canada qui a augmenté de 9,6 points pour atteindre 61,1 en décembre, mettant ainsi fin à quatre mois de baisse consécutive.

Les performances passées de ces mêmes indices nous laissent donc croire que l’activité économique sera stable (voir légèrement en repli) au début de l’année. Après avoir évité une récession en 2023, et avec la possibilité d'une baisse des taux d'intérêt, la confiance des consommateurs devrait continuer à se rétablir dans les prochains mois. D’ici là, les consommateurs continueront à faire preuve de prudence. (Référez-vous à l’article du mois pour un portrait plus détaillé de la consommation au Canada)

L’impact pour votre entreprise

- Les taux d'intérêt devraient rester stables au cours des prochains mois, alors que la Banque du Canada évalue encore l'impact des hausses passées sur l'économie et demeure sur le qui-vive en matière d’inflation. Une éventuelle baisse est à prévoir, mais pas avant l’été.

- La croissance sera plus ardue en début d’année et le contexte actuel devrait amener les entreprises à porter une attention particulière à leurs inventaires. Apprenez à améliorer la gestion de vos stocks ici.

- Le marché du travail canadien demeure solide, ce qui devrait tempérer davantage les craintes de récession. L’épargne des ménages reste supérieure à son niveau prépandémique et la croissance des salaires est toujours forte. Les ménages, qui jouissent donc encore d’un bon coussin financier pour absorber les chocs de taux d’intérêt passés et l’inflation, se montrent néanmoins plus prudents dans leurs dépenses. Inscrivez-vous au webinaire de BDC pour apprendre comment augmenter vos profits dans une économie au ralenti.

L’économie américaine tire encore son épingle du jeu

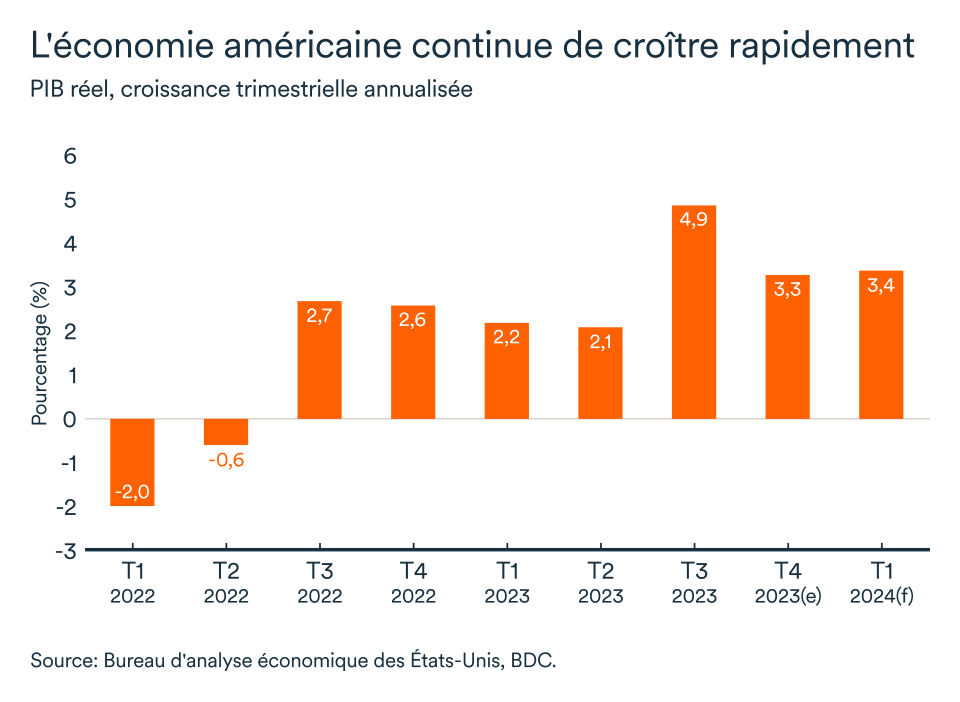

Le PIB réel américain a connu une croissance de 4,9 % au troisième trimestre de 2023. Cet élan s’est même poursuivi au dernier trimestre, mais plus modestement à 3,3 %, selon les données préliminaires.

L’économie américaine a donc terminé l’année en lion et a vraisemblablement encore le vent dans les voiles alors que les prévisions pointent vers une croissance de 3,4 % au premier trimestre de 2024. À peine à mi-chemin, il serait étonnant de voir la croissance atteindre réellement un rythme aussi élevé pour les trois premiers mois de l’année. Ces estimations nous laissent néanmoins croire que l’économie américaine évitera encore la récession cette année.

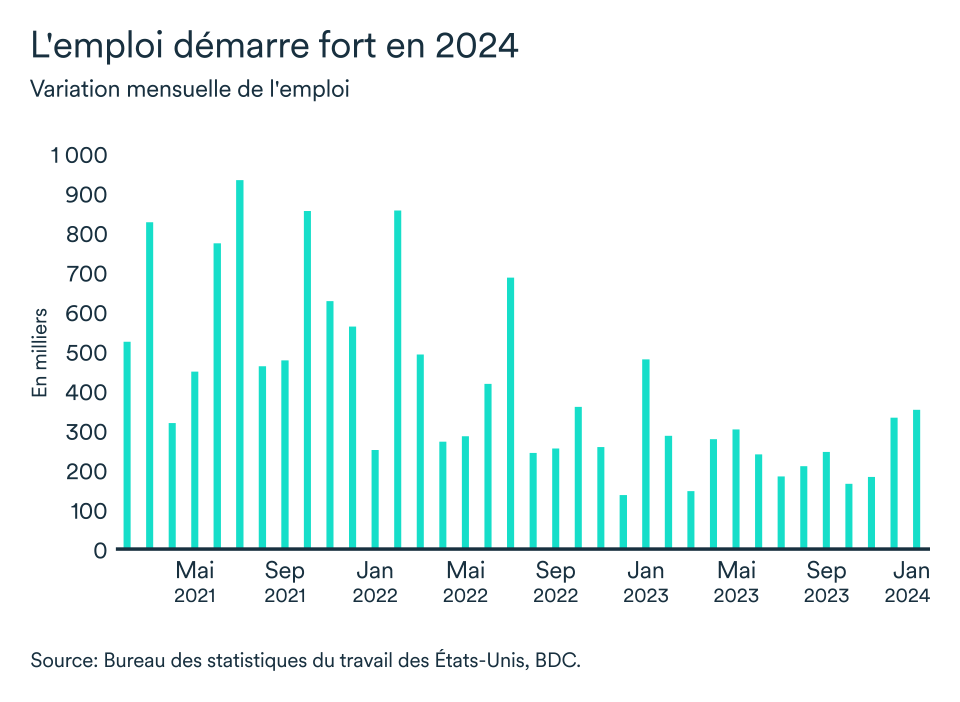

Le ralentissement prévu par les hauts taux d’intérêt ne s’est toujours pas matérialisé sur le marché de l’emploi. Voilà pourquoi, malgré une inflation de plus en plus sous contrôle, la Réserve fédérale ne changera pas de cap à court terme. Résultat : les baisses de taux ne sont pas non plus pour demain chez nos voisins du sud. La Fed se montrera probablement plus patiente que ne le prévoient les marchés financiers, mais elle pourrait commencer à réduire ses taux à la mi-année.

Un marché de l’emploi toujours enflammé

Au dernier jour ouvrable de décembre, le nombre d'offres d'emploi avait légèrement augmenté pour dépasser 9,0 millions. Une fois de plus, le ratio de chômeur par poste vacant s’est maintenu à 0,7. (Un ratio inférieur à 1 indique qu’il n’y a pas assez de travailleurs disponibles pour remplir tous les postes vacants au pays). Ainsi, la croissance des salaires demeure forte à 4,5 %.

La création d’emplois au sud de la frontière a depuis entamé la nouvelle année en force. L’économie américaine a en effet ajouté plus de 350 000 emplois à son bilan de janvier, en plus de la révision importante de décembre. Le taux de chômage de 3,7 % demeure parmi les plus faibles jamais atteint.

Les ménages dépensent toujours davantage

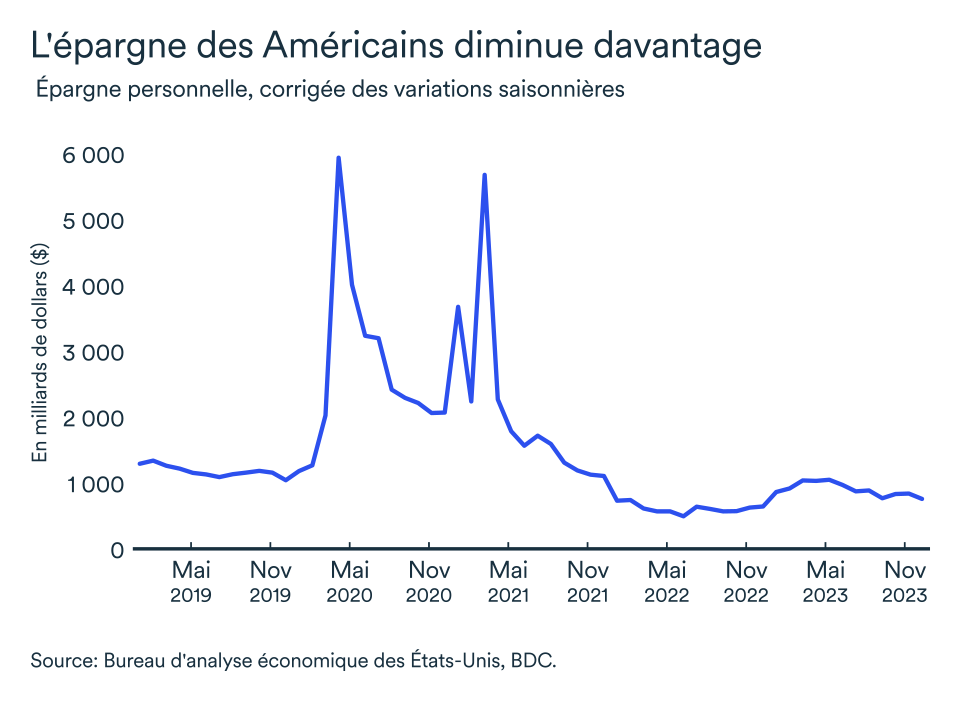

La force du marché du travail aura continué à soutenir la hausse des dépenses de consommation – le moteur de la croissance américaine de 2023. Les Américains ont accru leurs dépenses réelles de 2,8 %, et ce malgré des taux d’intérêt élevés.

La dette des ménages américains repose davantage sur l'endettement à taux fixe de long terme, ce qui signifie que le coût lié à leurs dettes reste modéré. Pour soutenir le rythme de leurs dépenses, les Américains semblent piger de plus en plus dans leur coussin d’épargne hérité de la pandémie.

La reprise de l’investissement résidentiel, entamé au troisième trimestre, semble s’essouffler tranquillement. L’importante hausse des mises en chantier de novembre a fait volte-face en décembre (-4,3%). La baisse des ventes de nouvelles résidences laisse aussi présager que l’investissement résidentiel pourrait redescendre dans les prochains mois, surtout sans signe clair de baisse de taux à venir.

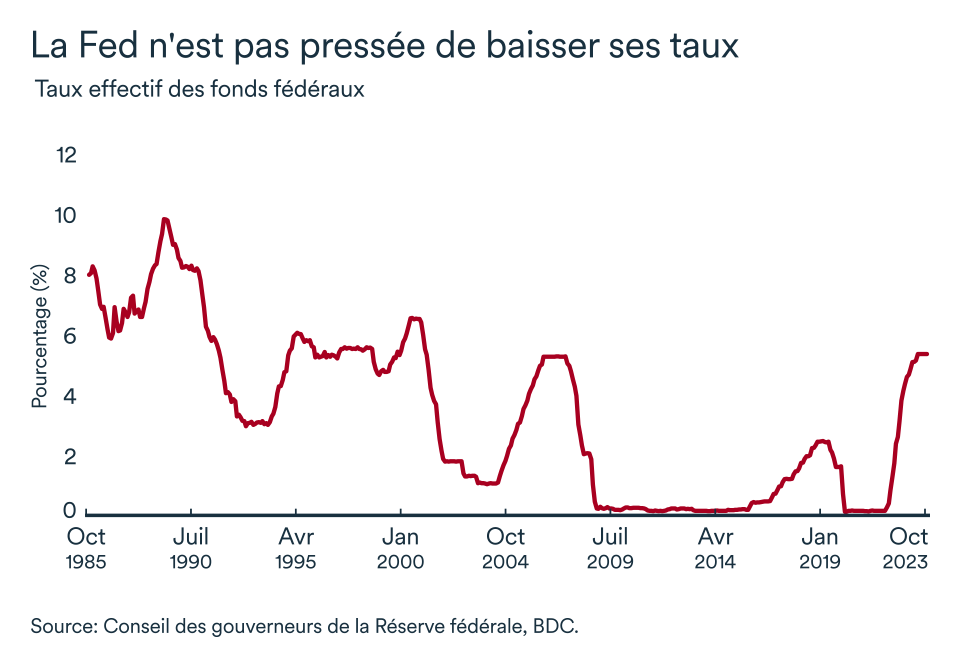

La Réserve fédérale n’a pas besoin de baisser les taux

La Fed a laissé les taux d'intérêt inchangés à sa rencontre de fin janvier, mais son président Jerome Powell a déclaré qu’ils avaient atteint un sommet. Depuis mars 2022, la banque centrale américaine a relevé son taux directeur de 525 points de base pour atteindre la fourchette actuelle de 5,25 % à 5,50 %.

L’inflation devrait continuer à s’atténuer dans les prochains mois. La vigueur de l’économie et de l’emploi devrait toutefois conforter les orientations de la Réserve fédérale qui ne juge pas encore nécessaire des baisses de taux.

L’impact pour votre entreprise

- L’économie américaine semble avoir réussi à tirer son épingle du jeu en ce début de nouvelle année. Bien que les entreprises canadiennes en retireront des gains modestes, la forte croissance américaine adoucira le ralentissement qui s’opère en sol canadien et devrait profiter aux industries productrices de biens tels que le manufacturier et les grossistes.

- Le moment où la Réserve fédérale baissera son taux directeur demeure une source d’incertitude et influencera le taux de change. Si la Banque du Canada devait procéder à des réductions de taux plus rapidement que la Fed, cette décision entraînerait probablement une baisse du huard. Un dollar canadien plus faible par rapport à la devise américaine tend à favoriser les exportations canadiennes. En revanche, il en coûtera davantage aux entreprises canadiennes qui dépendent d’intrants échangés sur les marchés mondiaux ou qui s’approvisionnent aux États-Unis.

- Les solides gains du marché du travail américain et un taux de change favorable à l’exportation devraient tout de même soutenir les importations américaines en ce début d’année. Ceci devrait tempérer le ralentissement des ventes que connaissent les entreprises canadiennes, particulièrement à court terme alors que la croissance canadienne sera alors plus faible.

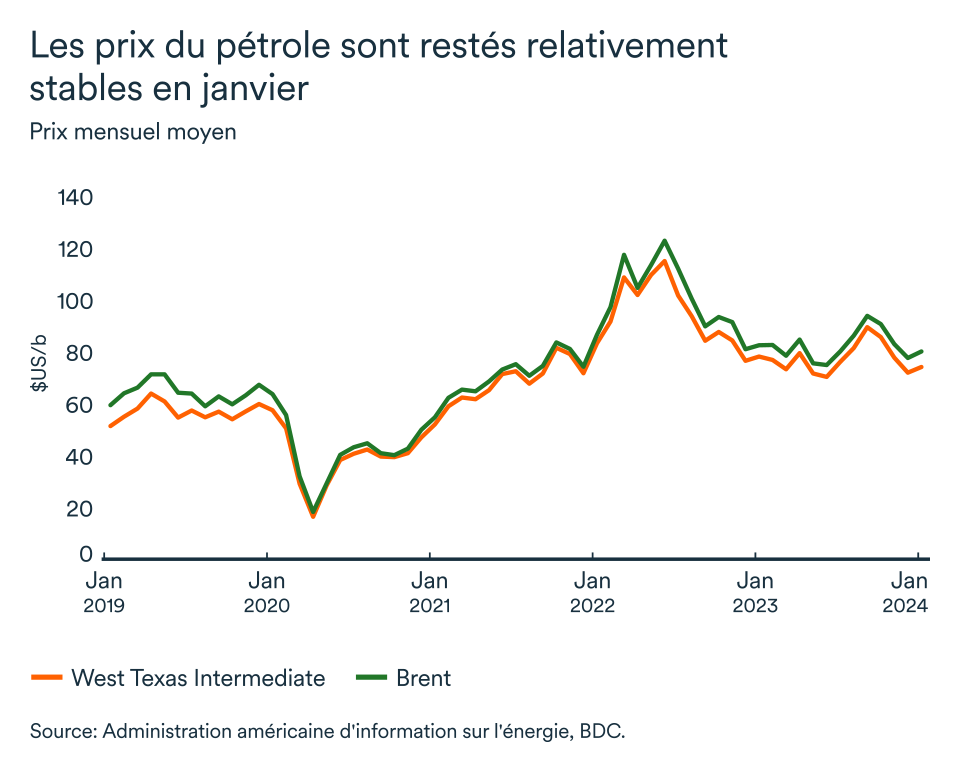

Les prix du brut se maintiennent, malgré les tensions au Moyen Orient

Les prix à terme du brut ont entamé février sensiblement au même niveau moyen atteint en janvier. Le Brent s’échangeait alors juste au-dessus de 78 dollars le baril et le WTI autour de 73 dollars. L’accroissement des tensions géopolitiques, les craintes d’un ralentissement abrupte de la demande chinoise et la direction que prendra les taux d’intérêt américains continuent d’alimenter l’incertitude sur le marché du brut.

En attendant les baisses de taux américains…

Alors que le président de la Réserve Fédérale, Jerome Powell, a refroidi les ardeurs concernant une première baisse de taux, les marchés se sont alors détournés des actifs à risque pour se tourner vers les valeurs refuges, dont le dollar américain qui aura atteint son plus haut niveau des trois derniers mois. L’appréciation de la devise américaine exerce une pression à la baisse sur les prix du brut puisque les matières premières se transigent en dollar américain. Un billet vert fort rend les produits de base moins attrayants. Les principaux indices de brut ont reculé de près 1 % en une session suite à la déclaration de la Fed.

L’incertitude lié au taux d’intérêt américain aura été suffisante pour contrecarrer les effets inflationnistes qu’on aurait normalement observés sur le marché du pétrole en réaction à l’attaque des forces américaines contre les Houthis au Yémen.

Les prix du pétrole ont augmenté en raison de l'allongement des délais de transport, les compagnies évitant la route par la mer Rouge. L'aggravation des tensions entre les États-Unis et l'Iran est un autre facteur clé qui influe sur le marché du pétrole brut.

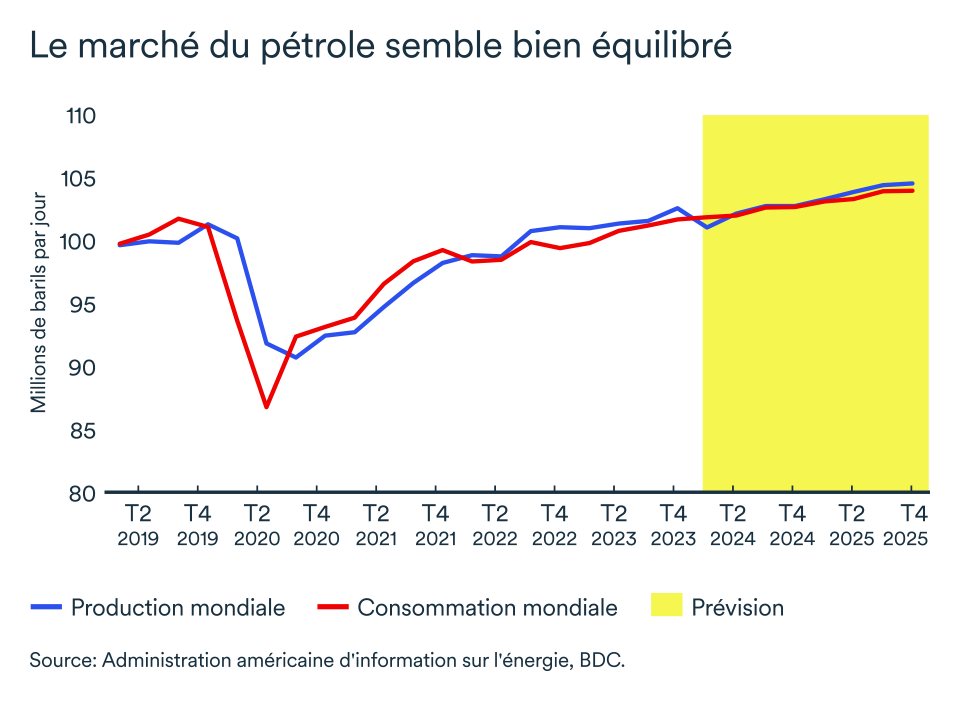

Pas de déséquilibres importants sur le marché pour l’instant, juste des risques

La demande de pétrole demeure à ce jour résiliente. Le ralentissement économique mondial, engendré par des taux d’intérêt élevés aux quatre coins du globe, et les craintes d’un ralentissement plus abrupte de la demande chinoise contribuent aussi à maintenir les prix du brut dans leurs récentes fourchettes. L'activité manufacturière en Chine, deuxième économie mondiale et consommatrice de pétrole, s'est contractée pour le quatrième mois consécutif en janvier.

L’offre de brut est aussi restée solide en ce début d’année. Malgré le prolongement des restrictions de production par l’Organisation des pays exportateurs de pétrole et ses alliés (OPEP+), la production des pays hors-OPEP augmente encore à un rythme robuste.

Lors de la rencontre de février, les principaux ministres de l’OPEP+ n'ont apporté aucun changement aux niveaux de production de pétrole convenus en novembre. La réduction de 2,2 millions de baril par jour (sous l'impulsion de l'Arabie saoudite qui a reconduit une réduction volontaire de 1 mb/j), pourrait donc, lors de la rencontre du début mars, être reconduite au-delà du premier trimestre (tel que présentement convenu).

En bref…

Au final, de nombreux facteurs pourraient faire basculer les prix en hausse ou en baisse. L’agrégat de ces forces opposées résultent pour l’instant en une certaine stabilité des prix sur les marchés. Malgré les risques accrus liés au transport maritime en mer Rouge, l'abondance de l'offre mondiale atténue substantiellement la prime de risque géopolitique sur le pétrole brut qui avait jadis cours. L’incertitude entourant ces nombreux facteurs maintiendra le prix du baril entre 70 et 90 $US durant l’année – un niveau acceptable pour les producteurs de l’OPEP+ et hors-OPEP.

La Banque du Canada maintient le statu quo mais abandonne son biais de resserrement

La Banque du Canada a décidé de maintenir ses taux à 5,0 % en janvier. Elle a également revu ses perspectives économiques à la baisse de 0,1 %, à 0,8 % en 2024. Dans ses déclarations précédentes, la Banque du Canada a maintenu un biais de resserrement en précisant la nécessité éventuelle d'un resserrement supplémentaire. Cette fois-ci, la banque centrale s'est sentie suffisamment à l'aise pour supprimer cette phrase. Toutefois, elle a reconnu qu'elle restait préoccupée par les risques de hausse des perspectives d'inflation liés à l'augmentation des prix de l'énergie, des coûts d'expédition ou de l'inflation salariale.

Les marchés ont déjà intégré une baisse des taux en juin 2024. Nous pensons qu'en cas de ralentissement durable de l'inflation, la Banque devrait être suffisamment confiante pour commencer à abaisser les taux d'intérêt en milieu d'année, jusqu'à ce qu'ils atteignent près de 3,5 % d'ici la fin de l'année.

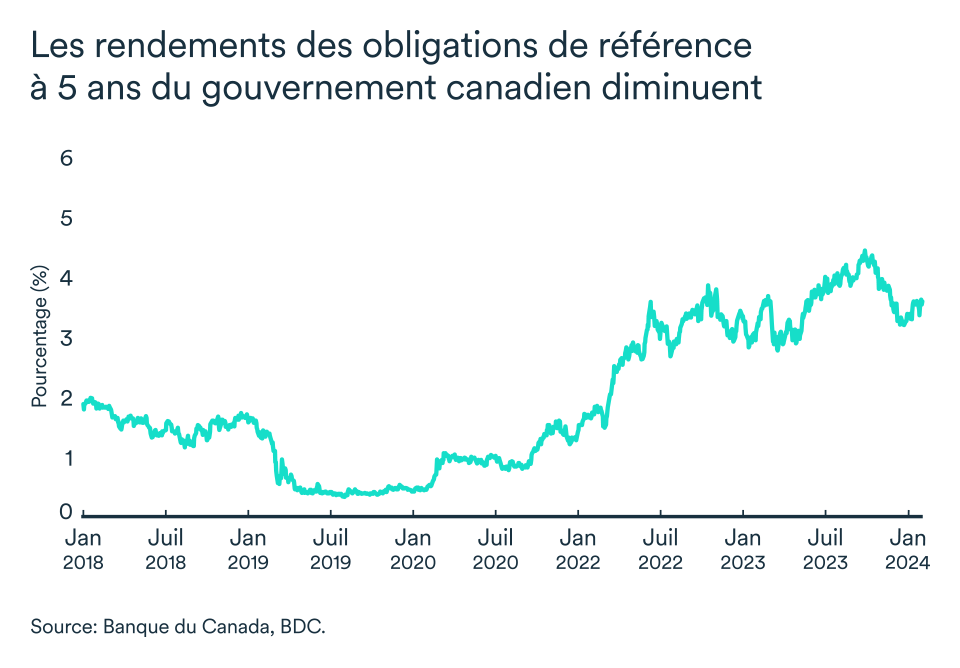

Les conditions financières ont commencé à se détendre

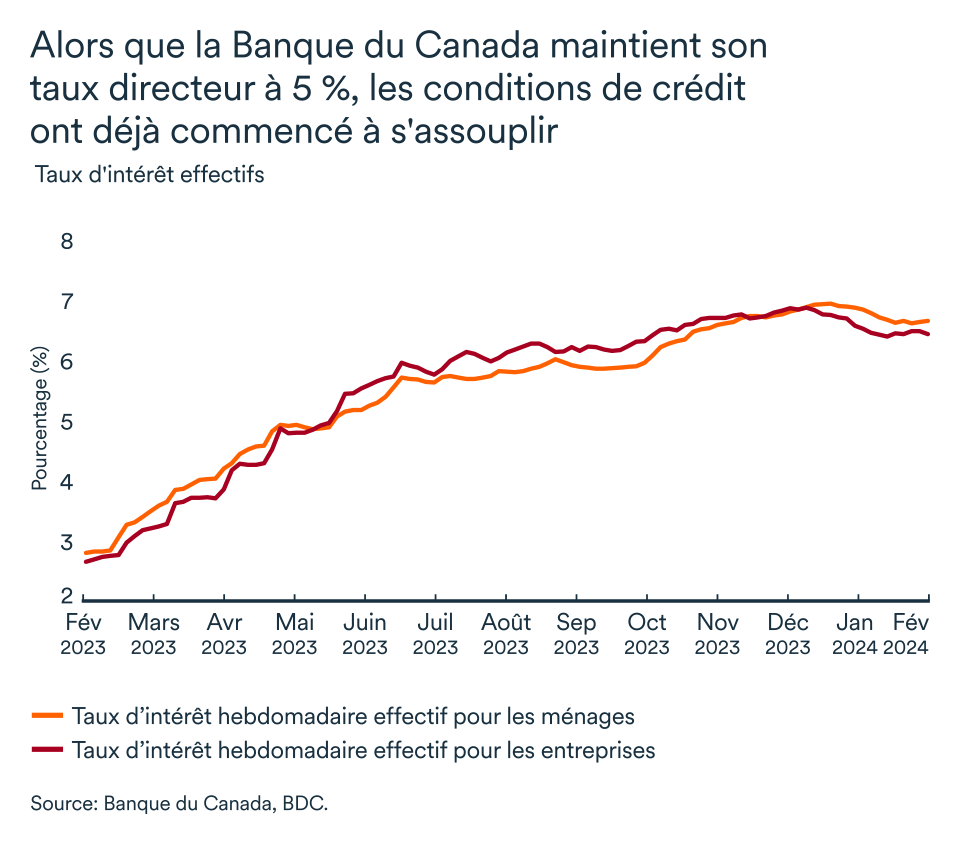

Les conditions financières ont commencé à se détendre depuis la mi-octobre 2023, même si les taux d'intérêt restent inchangés. En effet, les rendements des obligations à long terme ont baissé, les prix des actions ont augmenté et les institutions financières ont suivi en baissant leurs taux hypothécaires. Les taux hypothécaires fixes ont baissé en moyenne de 6.9 % à 5.8 % depuis octobre 2023.

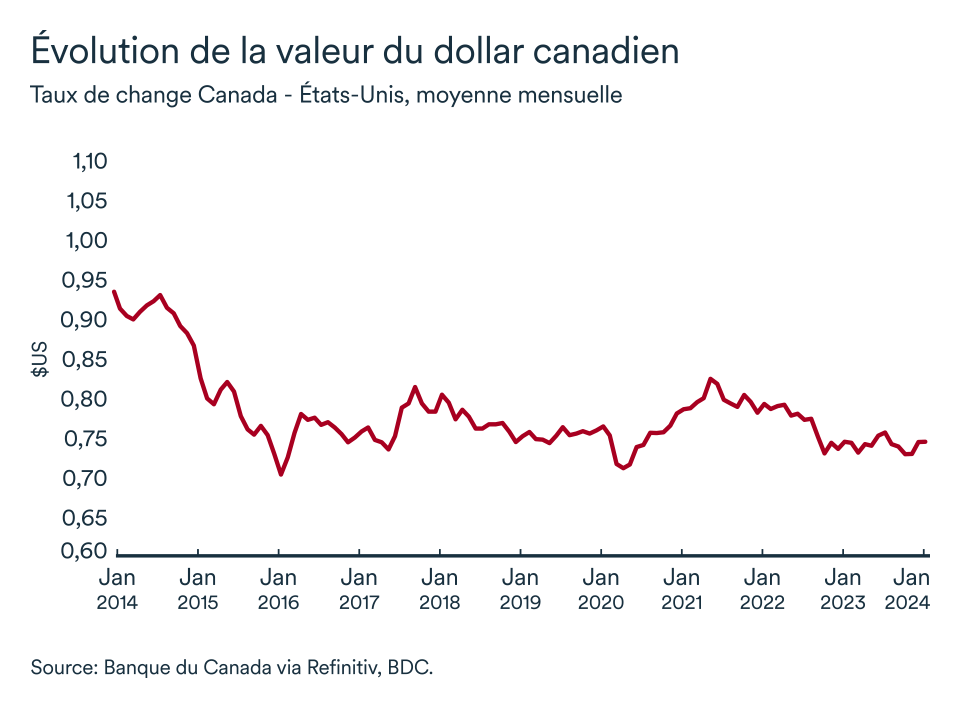

Le huard s'est stabilisé en janvier

Le dollar canadien est demeuré stable en janvier, s'établissant en moyenne à 0,74 $US. Les perspectives à long terme restent modérées pour le dollar canadien. L'économie américaine se dirige vers un atterrissage en douceur et la croissance devrait atteindre environ 2 % en 2024, surpassant les principaux partenaires commerciaux des États-Unis. Nous prévoyons que le taux de change fluctuera entre 0,72 et 0,75 $US.

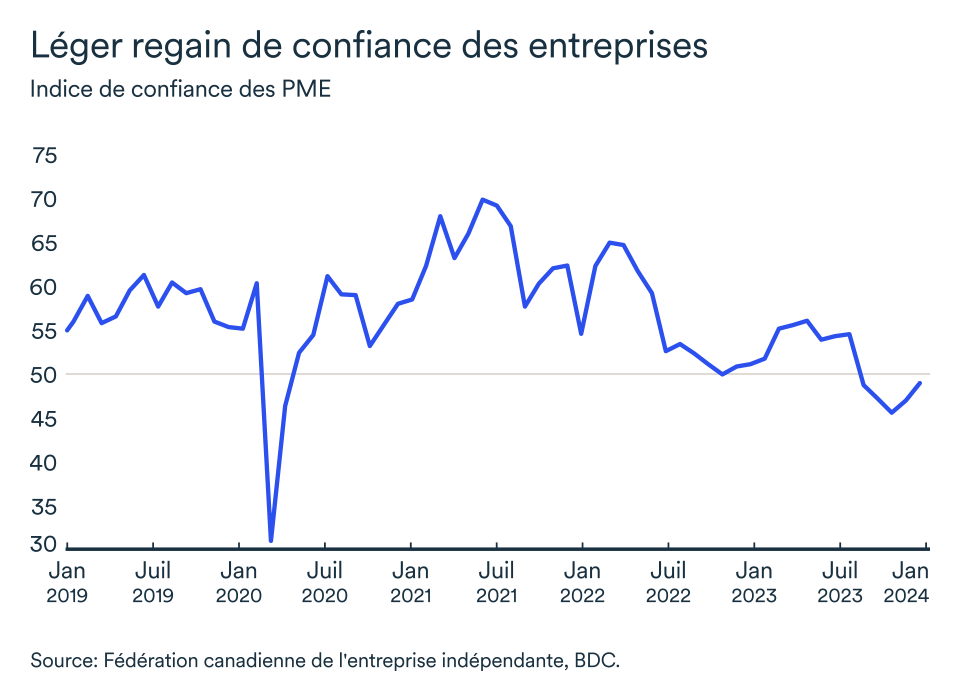

Les chefs d'entreprise reprennent lentement confiance

L'indice de confiance de la FCEI pour l'année à venir est resté en dessous de la barre critique des 50. Toutefois, la confiance des chefs d'entreprise s'améliore. Entre décembre 2023 et janvier 2024, l'optimisme a encore progressé, passant de 47 à 49. Certaines provinces sont plus optimistes que d'autres : L'Île-du-Prince-Édouard, Terre-Neuve-et-Labrador, la Saskatchewan et le Manitoba sont parmi les plus optimistes, avec un indice de 50 et plus.