Lettre économique mensuelle

Restez aux faits de l'évolution des indicateurs économiques clés.

Lire plusLa hausse des taux d’intérêt provoquera-t-elle la chute de l’économie?

À chaque resserrement des conditions financières, les banques centrales jonglent avec le risque de faire basculer l’économie en récession. Ces derniers mois, la fameuse expression « mot en R » faisait davantage référence à résilience que récession lorsqu’on parlait de l’économie canadienne. Mais voilà que la Banque du Canada a recommencé à hausser les taux d’intérêt. La fin de la pause annoncée au début de l’année vient donc raviver les inquiétudes. L’économie canadienne peut-elle encore espérer un atterrissage en douceur?

Le défi des banques centrales

Décider de la meilleure direction que prendra une politique monétaire n’est jamais simple. Le contexte des derniers mois s’avère un casse-tête d’envergure pour les décideurs de politiques monétaires à travers le monde.

Au Canada, l’inflation montre des signes d’amélioration, mais il reste encore du travail à faire avant qu'elle ne retourne à la cible de 2 % alors que la croissance du PIB et de l’emploi se poursuivent au pays.

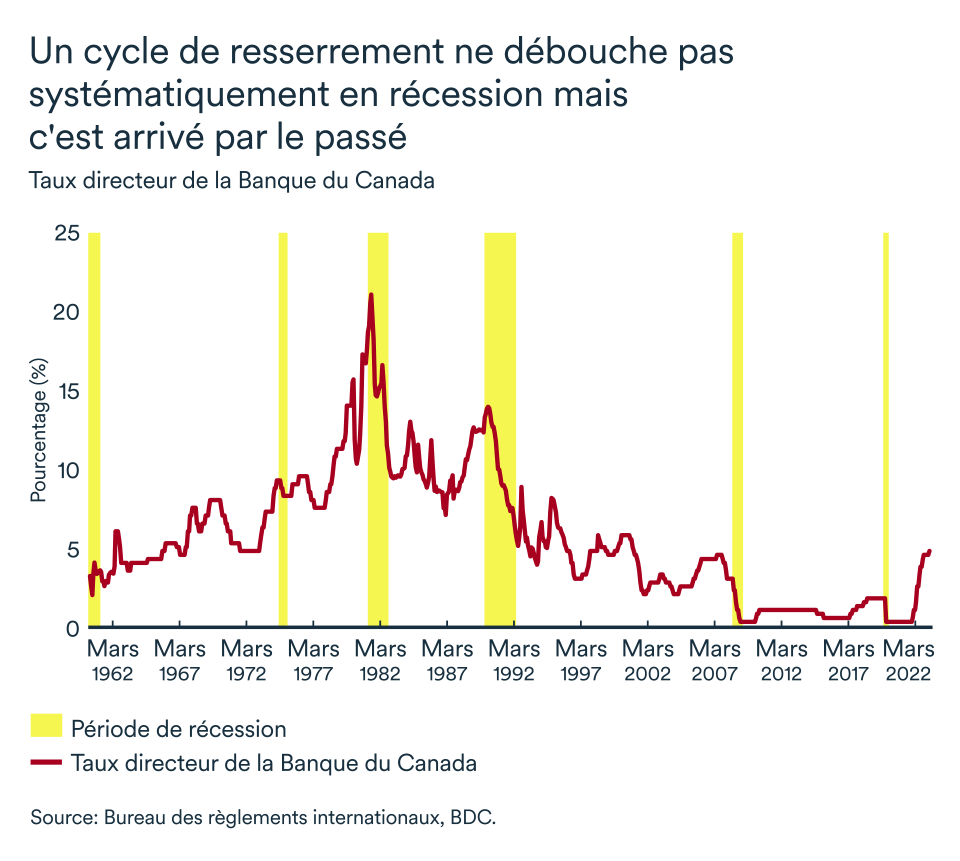

Cette période de resserrement des conditions de crédit est la plus rapide des dernières décennies, alors qu’une augmentation de 475 points de base en 18 mois ne s’était jamais vue.

Les hausses de taux directeur font leur chemin dans l’économie pendant plusieurs mois. Une seule hausse de taux directeur aura ainsi des effets plusieurs mois encore après son annonce. Le fait que les cycles de resserrement aient historiquement eu tendance à se conclure par une récession pourrait être une raison suffisante d’y mettre fin.

C’est d’ailleurs pourquoi le risque de voir les banques centrales en faire trop pour resserrer le crédit, et par ricochet trop ralentir l’économie, inquiète donc un peu plus à chaque nouvelle annonce par la Banque du Canada.

L’économie canadienne peut-elle absorber la plus récente hausse de taux?

La Banque du Canada aura récidivé une fois de plus le 12 juillet. L’augmentation de 25 points de base supplémentaire portait ainsi le taux directeur à 5,0 % – un niveau jamais vu au pays depuis 2001.

Le conseil des gouverneurs espère ainsi ramener l’inflation encore plus près de sa fourchette cible située entre 1 et 3 % (le niveau de 2 % en est en réalité le point milieu). Il importe de se rappeler que la Banque du Canada a pour mandat d’assurer le contrôle de l’inflation et non la croissance du PIB à proprement parler.

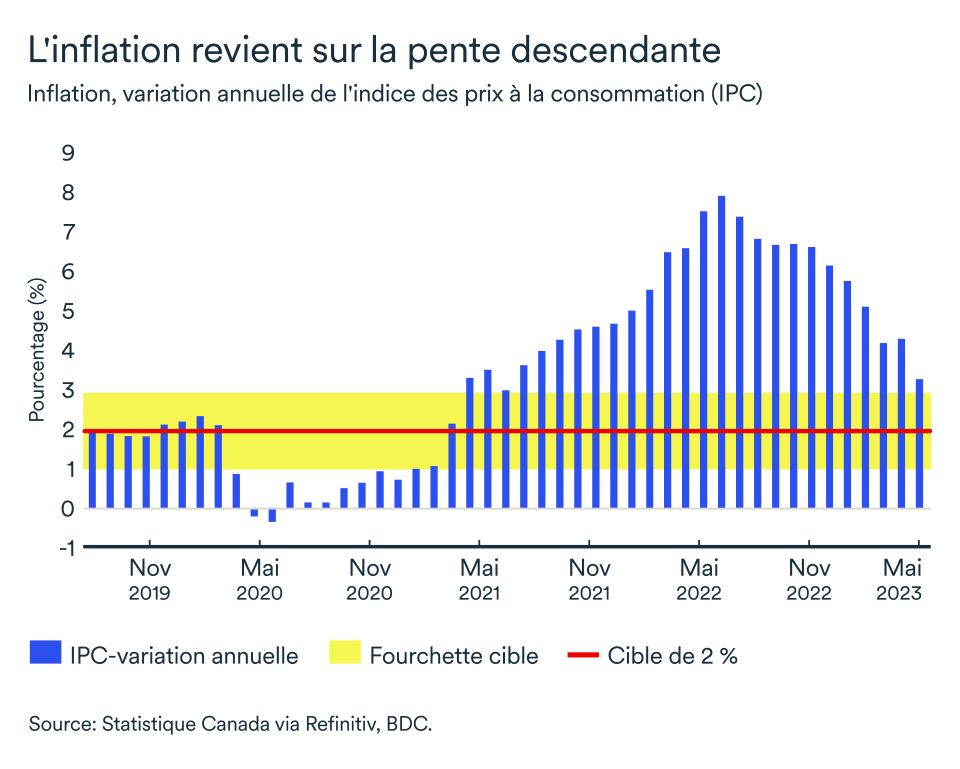

L’inflation, mesurée par la variation annuelle de l’indice des prix à la consommation, a diminué rapidement en mai à 3,4 % (comparativement à 4,4 % en avril). L’inflation se rapproche donc de la limite supérieure de la braquette visée par la Banque du Canada qui estimait toutefois avoir encore besoin de resserrer la vis pour assurer la stabilité des prix.

La fameuse lutte à l’inflation devrait toutefois se calmer, après l’annonce de juillet, puisque les hausses antérieures de taux touchent un peu plus de ménages et d’entreprises chaque mois et devraient donc s’avérer suffisantes pour atténuer l’inflation.

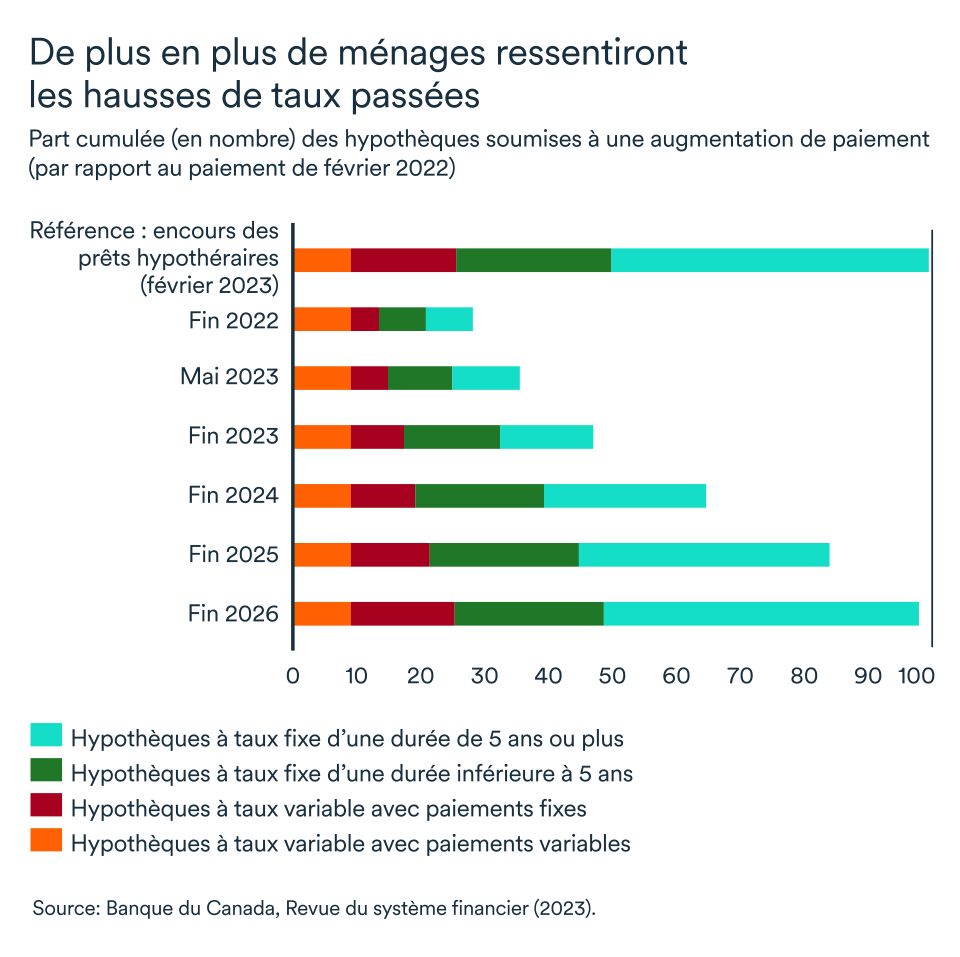

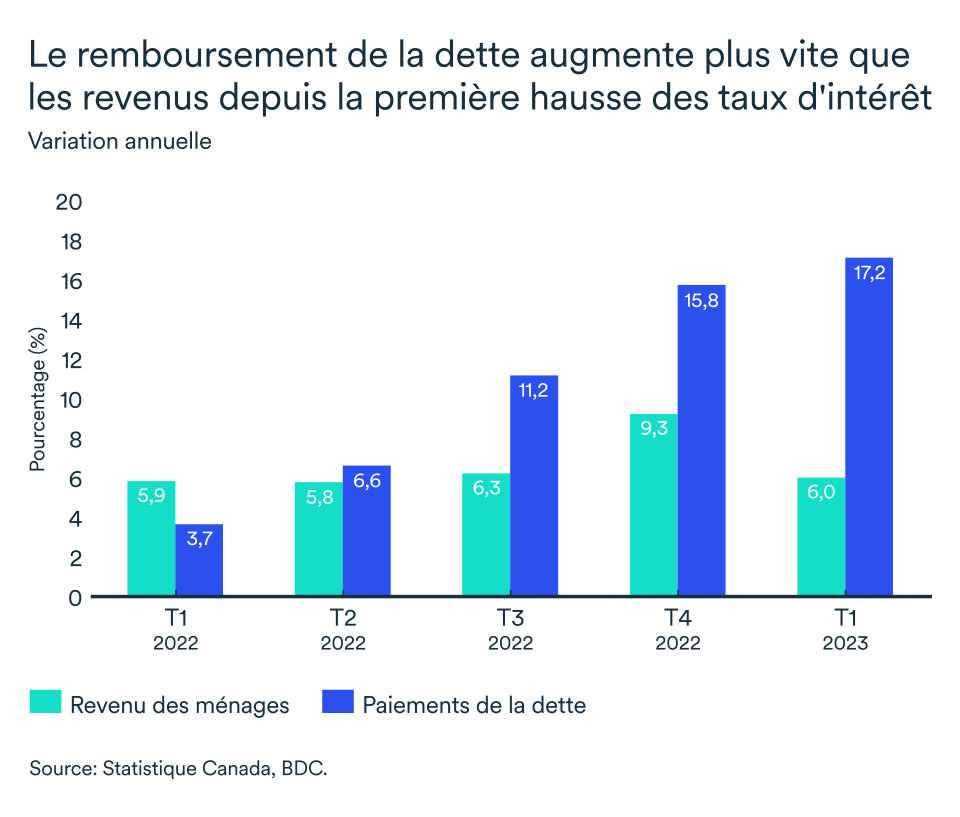

Pour l’instant, seulement le tiers des prêts hypothécaires auront été affectés par la hausse des taux d’intérêt depuis mars 2022. Ce ratio atteindra 50 % d’ici la fin de l’année et l'augmentation médiane des paiements au cours de la période 2023-26 sera d'environ 20 %, selon la Banque du Canada.

L’endettement des ménages canadiens est élevé, en moyenne, les Canadiens doivent 1,85 $ pour chaque dollar de revenu disponible. La capacité des ménages à répondre à leurs obligations financières deviendra de plus en plus ardue pour de plus en plus d’entre eux.

D’autant qu’il y a un risque de voir la Banque du Canada et la Réserve fédérale pousser leurs économies respectives en récession, mais ce n’est pas notre scénario de base à court terme.

La fin de la Grande Modération

Des bouleversements dits structurels menacent de plus en plus la relative stabilité économique à laquelle les Canadiens et Canadiennes s’étaient accoutumés ces dernières années.

La fin des gains importants associés à la mondialisation, la décarbonation de l’activité économique, la destruction des ressources naturelles par la multiplication des désastres naturels, et les problèmes de main-d’œuvre soutenue par une population vieillissante sont tous des facteurs qui restreindront l’offre dans les prochaines années et exacerberont la pression sur les coûts des entreprises.

L’inflation devrait revenir à 3 % (soit la limite supérieure de la fourchette cible) d’ici la fin de l’année, mais ramener l’inflation à 2 % prendra plus de temps. À moins d’un choc important qui plongerait l’économie mondiale en forte récession, à l’image de la pandémie, les taux d’intérêt resteront plus élevés que ce à quoi les ménages et entreprises étaient habitués depuis la grande crise financière de 2008-09. D’ailleurs, une inflation hors de contrôle s’avérerait plus dommageable à long terme qu’une récession.

Pas un effondrement, mais bien un ralentissement

Au final, malgré des taux d’intérêt qui demeureront plus élevés, les consommateurs restent aptes à remplir leurs obligations financières tout en maintenant un certain niveau de dépense de consommation.

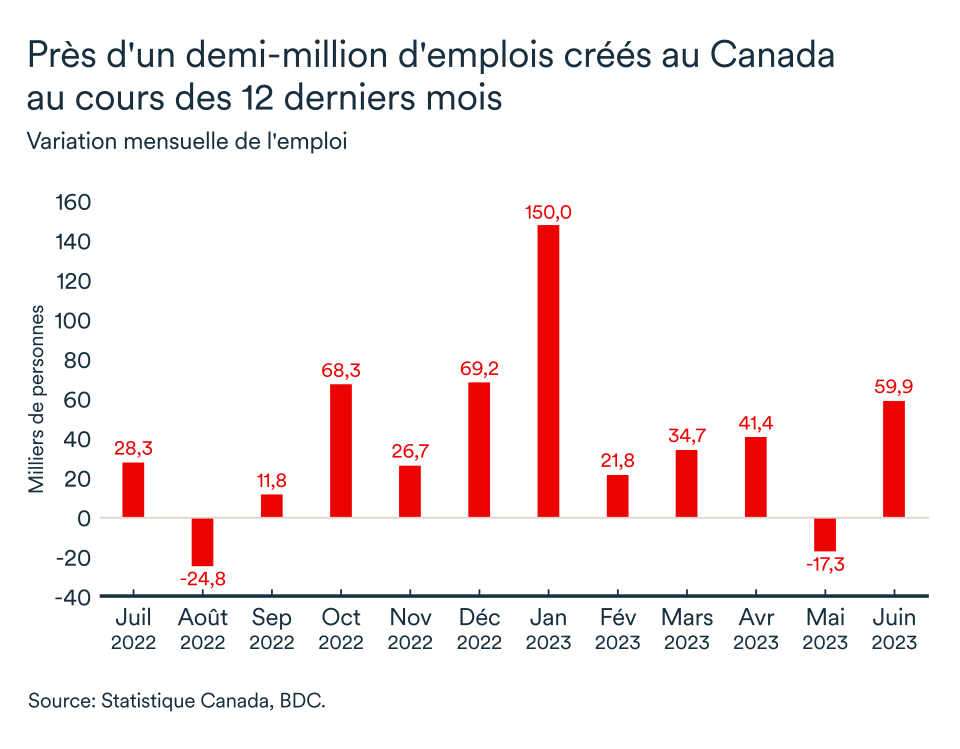

La raison de notre optimisme prudent repose essentiellement sur le marché du travail qui continue à bien performer dans son ensemble alors que l’emploi a augmenté de près d’un demi-million en un an et que le revenu disponible des ménages est toujours robuste. Les dépenses et investissements des divers gouvernements soutiendront également la croissance économique qui restera tout de même modeste pour les douze prochains mois.

L'avantage d'un ralentissement généré par le resserrement des conditions de crédit est que la Banque du Canada disposera d'une plus grande marge de manœuvre pour abaisser les taux afin d'éviter un ralentissement plus grave de l'économie.

L’impact pour votre entreprise

- La plus récente hausse des taux d’intérêt par la Banque du Canada ravive la crainte que l’économie tombe en récession, ce qui devrait se traduire par un ralentissement de la demande pour les entreprises alors que les consommateurs renoueront avec la prudence.

- La plus récente hausse de taux devrait être suffisante pour ramener l’inflation dans la fourchette cible, mais les taux d’intérêt resteront élevés pour plusieurs mois encore. La croissance économique sera aussi modeste en 2024.

- Les contraintes imposées aux finances des consommateurs par les taux d’intérêt élevés continueront à toucher de plus en plus de ménages dans les prochaines années. Alors que la pression sur les coûts des entreprises continuera à poser un défi de taille pour les dirigeants.e.s d’entreprises, il leur sera de plus en plus difficile de transférer la facture aux clients. Les entreprises ont dès lors tout intérêt à optimiser leurs opérations dès aujourd’hui. Découvrez des solutions novatrices et porteuses de succès ici.

La route vers la stabilisation de l’économie se poursuit

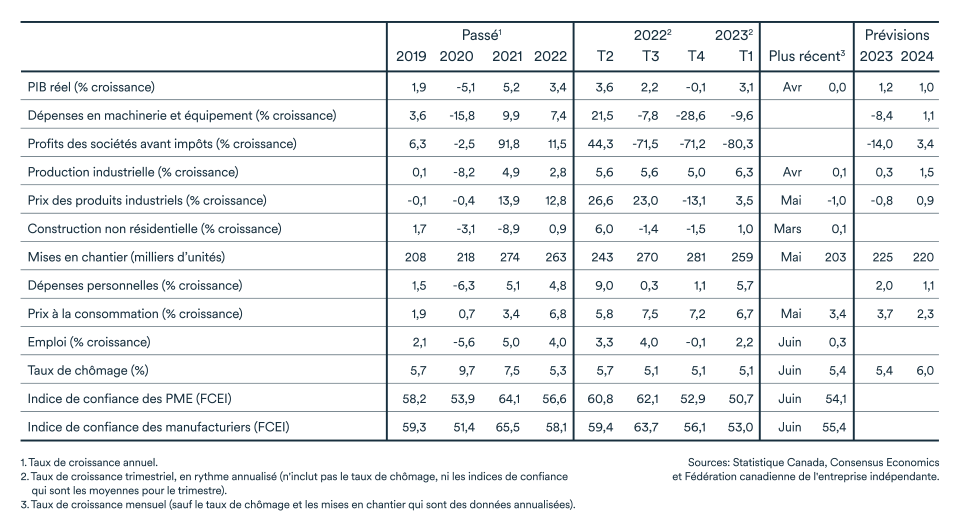

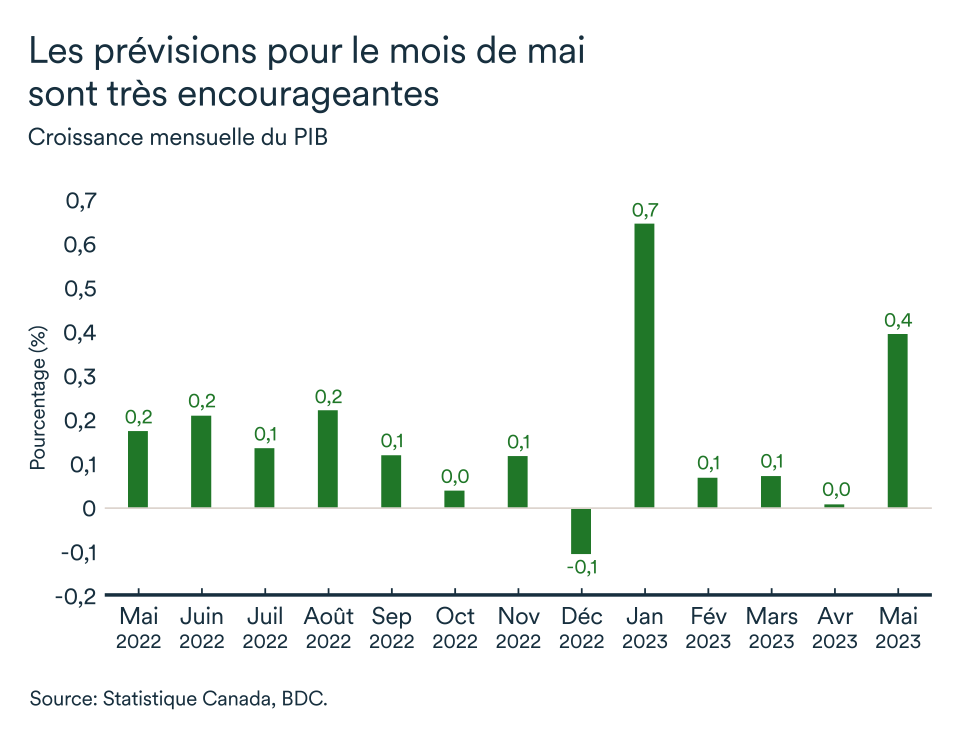

La croissance économique a stagné en avril (0,0 %), après une révision à la hausse à 0,1 % en mars. La moitié des secteurs d’activité analysés par Statistique Canada ont enregistré des gains qui ont équilibré les pertes encourues par l’autre moitié. L’industrie de la construction et le marché immobilier ont enregistré de solides gains, tout comme le secteur de la vente au détail, tandis que le ralentissement s’est fait davantage sentir chez les grossistes et les manufacturiers qui ont connu en avril un premier recul mensuel pour 2023.

Les perspectives pour mai sont toutefois positives, estime Statistique Canada. Le PIB aurait augmenté de 0,4 % au cours du mois, selon les données préliminaires, et cette croissance proviendrait en bonne partie des secteurs ayant connu un ralentissement en avril (soit le manufacturier et les grossistes). Ces gains pourraient donc contrebalancer entièrement le ralentissement du dernier mois. Une bonne partie du rebond s’explique toutefois par le retour au travail de plusieurs milliers de fonctionnaires de l'administration publique fédérale qui étaient en grève en avril.

Des améliorations importantes du côté de l’inflation

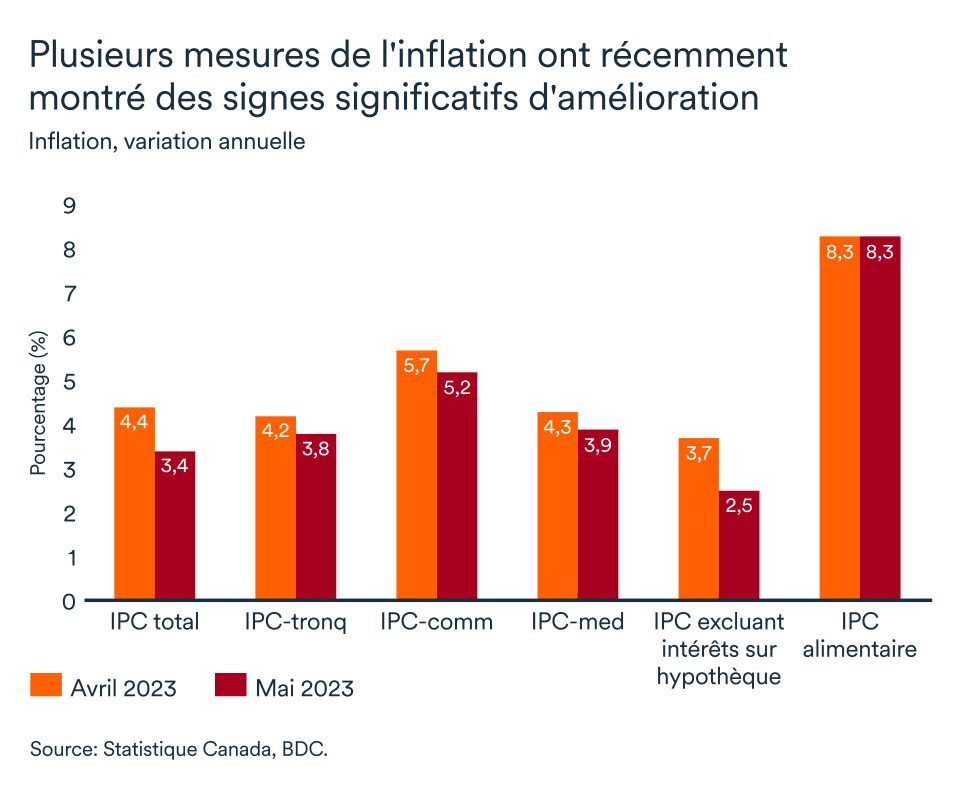

La bonne nouvelle économique du mois touche l’inflation. En variation annuelle, l’indice des prix à la consommation (IPC) a connu une croissance de 3,4 % en mai. Il s’agit là d’un ralentissement significatif par rapport au taux de 4,4 % en avril.

Plus important encore que ce ralentissement de la croissance de l’IPC global, les mesures d’inflation fondamentale (privilégiées par la Banque du Canada) ont aussi toutes connu des améliorations significatives et se rapprochent aussi de la fameuse fourchette cible de la Banque du Canada (entre 1 et 3 %).

D’ailleurs, la banque centrale canadienne trouvera probablement beaucoup de réconfort dans la tendance de l’IPC excluant le coût de l’intérêt hypothécaire qui a connu une croissance de seulement 2,5 % sur un an!

Évidemment tout n’est pas rose non plus. La croissance des prix de l’alimentation demeure obstinément élevée à 8,3 %. La politique monétaire de la Banque du Canada a moins d’impact sur ces prix, puisque les denrées alimentaires relèvent davantage des conditions mondiales agroalimentaires.

La plus récente hausse décrétée par la Banque du Canada sera vraisemblablement la dernière (si cette tendance se maintient bien sûr).

Première baisse de taux: pas avant 2024

La stabilisation de la croissance des prix ne signifie pas pour autant que le conseil des gouverneurs diminuera les taux de sitôt. La réaction des entreprises et des ménages canadiens, après l’annonce d’une pause en janvier, aura démontré les effets de l’incertitude et des anticipations sur l’économie réelle.

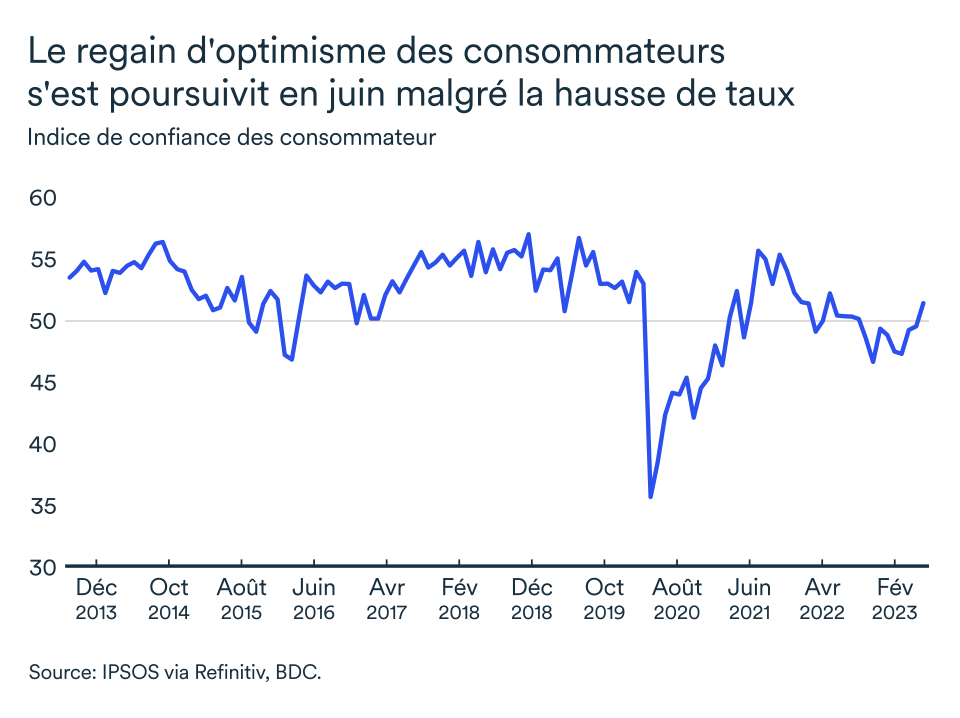

Les indices de confiance des consommateurs et l’optimisme des entreprises avaient ainsi regagné une partie du terrain perdu entre l’annonce de janvier et celle de juin, tirant ainsi à la hausse la consommation, les embauches et les salaires. Le marché de la revente résidentielle est aussi reparti à la hausse, tandis que l’accroissement de la population soutient également la demande intérieure.

Voilà autant de signes qui témoignent de la marge de manœuvre suffisante de l’économie canadienne pour s’adapter aux vents contraires qui lui font face malgré la montée fulgurante des paiements de service à la dette. La Banque du Canada se montrera plus prudente pour assurer la stabilité des prix et devrait entamer l’assouplissement de la politique monétaire, en première moitié de 2024, pour ramener le taux près de 3 % à la fin de l’an prochain seulement. Ce qui s’avère une baisse plutôt rapide considérant que le taux directeur se maintiendra à 5,0 %.

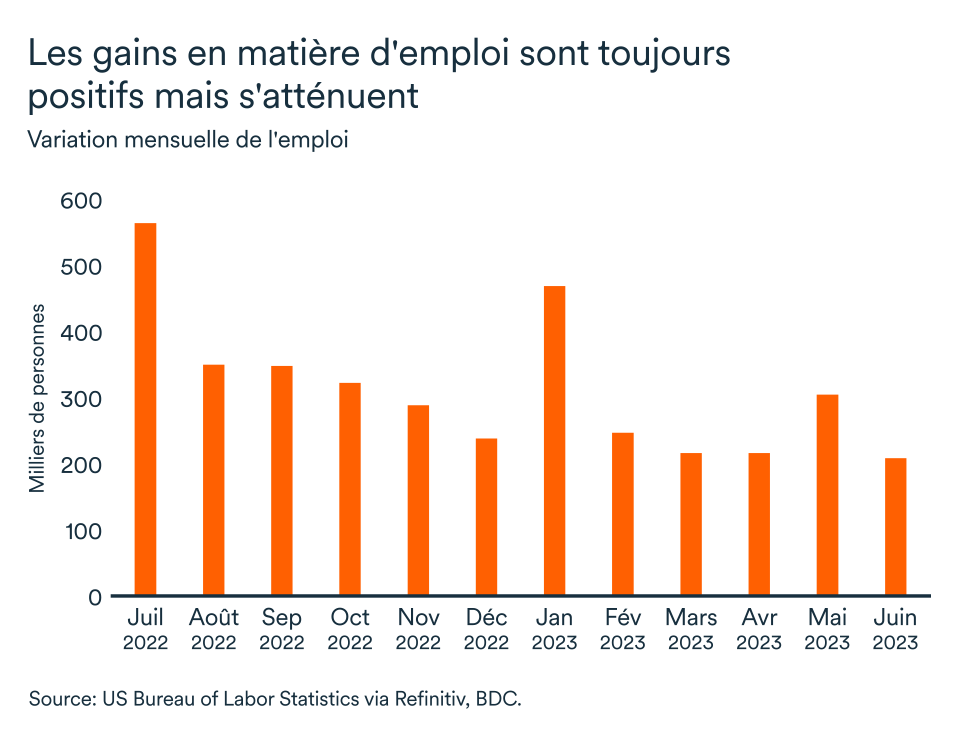

L’emploi est encore très fort

Les 60 000 emplois ajoutés en juin marquent donc un rebond de l’emploi après les pertes encourus en mai. Le rythme des embauches devrait diminuer et quelques pertes d’emplois sont à prévoir. Ces pertes resteront faibles puisque 30 % des entreprises ont encore de la difficulté à embaucher ou retenir leurs employés actuels, selon l’Enquête sur les perspectives des entreprises de la Banque du Canada.

L’accroissement de la population devrait aider les entreprises à assouvir leurs besoins en main-d’œuvre, alors qu’on comptait encore près de 820 000 postes vacants au pays en avril. Le taux de chômage pourrait aussi remonter puisque le processus d’embauche des immigrants reste lourd, selon les entreprises interrogées par la Banque du Canada. Le taux de chômage national est passé de 5,2 % en mai à 5,4 % en juin.

L’impact pour votre entreprise

- En dépit de l’incertitude qui perdure au pays, l’économie canadienne demeure en bonne posture pour continuer sa croissance. Les entreprises doivent toutefois s’attendre (et se préparer) à un ralentissement qui durera plusieurs mois.

- La politique monétaire de la Banque du Canada a jusqu’à présent eu l’effet escompté sur l’inflation qui continue de diminuer. Il faudra toutefois attendre encore plusieurs mois avant que l’impact complet des hausses antérieures de taux se fasse sentir dans l’économie. Les entreprises et les ménages au Canada devront se montrer plus patients avant d’espérer une baisse de taux qui ne devraient toutefois pas augmenter davantage.

- Les salaires et les coûts de faire des affaires continueront à augmenter. Si votre entreprise éprouve encore des enjeux de main-d’œuvre et que la hausse des coûts vous freine, il est peut-être temps d’explorer de nouvelles avenues pour accroître votre productivité et en sortir gagnant à plus long terme. Il sera de moins en moins facile de transférer ces hausses aux consommateurs.

Les risques de récession en baisse

Les craintes que l’économie américaine entre en récession dans les prochains douze mois sont en baisse. Les plus récents indicateurs laissent en effet présager que la Réserve fédérale a fort probablement gagné son pari. L’atterrissage en douceur de l’économie américaine n’est toutefois pas toujours garanti car la Fed devrait relever son taux encore une ou deux fois d’ici la fin de l’année.

La croissance toujours plus forte

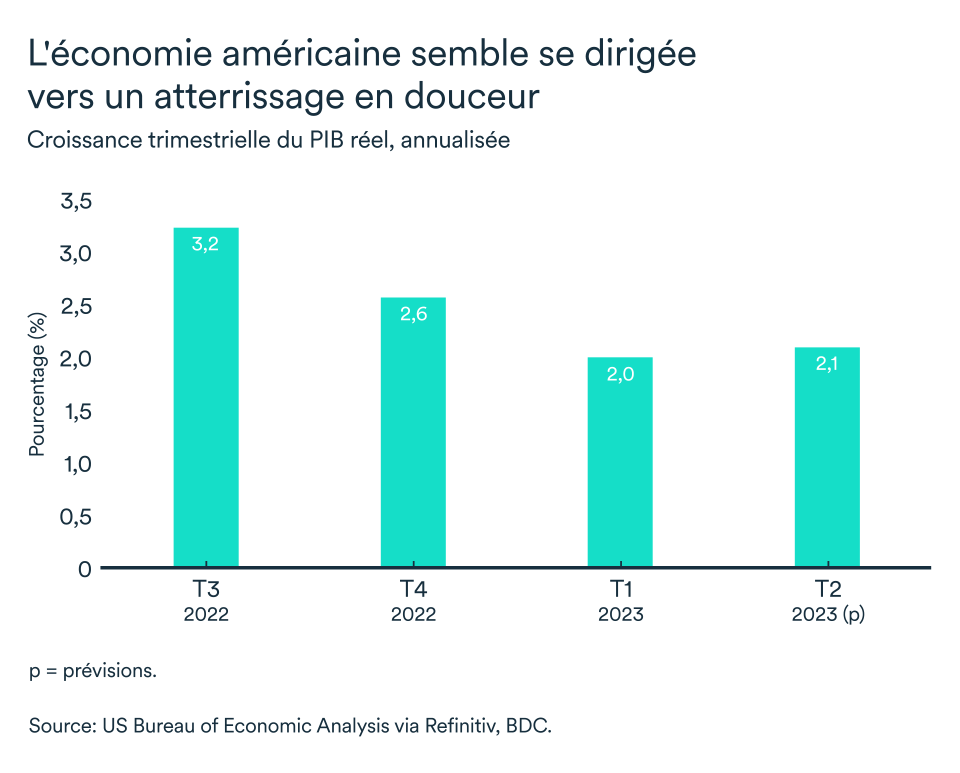

La croissance du PIB réel aux États-Unis aura finalement été de 2,0 % au premier trimestre 2023. Une amélioration significative par rapport aux précédentes qui pointait vers une croissance de 1,3 %. Cette révision est attribuable à des exportations supérieures et des importations moins importantes qu’initialement anticipée au cours du trimestre.

Les dépenses de consommation ont aussi cru plus rapidement, au rythme de 4,2 %, mais les données mensuelles depuis pointent davantage vers une stagnation des dépenses de consommation. Les perspectives de croissance au second trimestre sont également bien solide autour de 2 % également.

Le manufacturier ralentit davantage

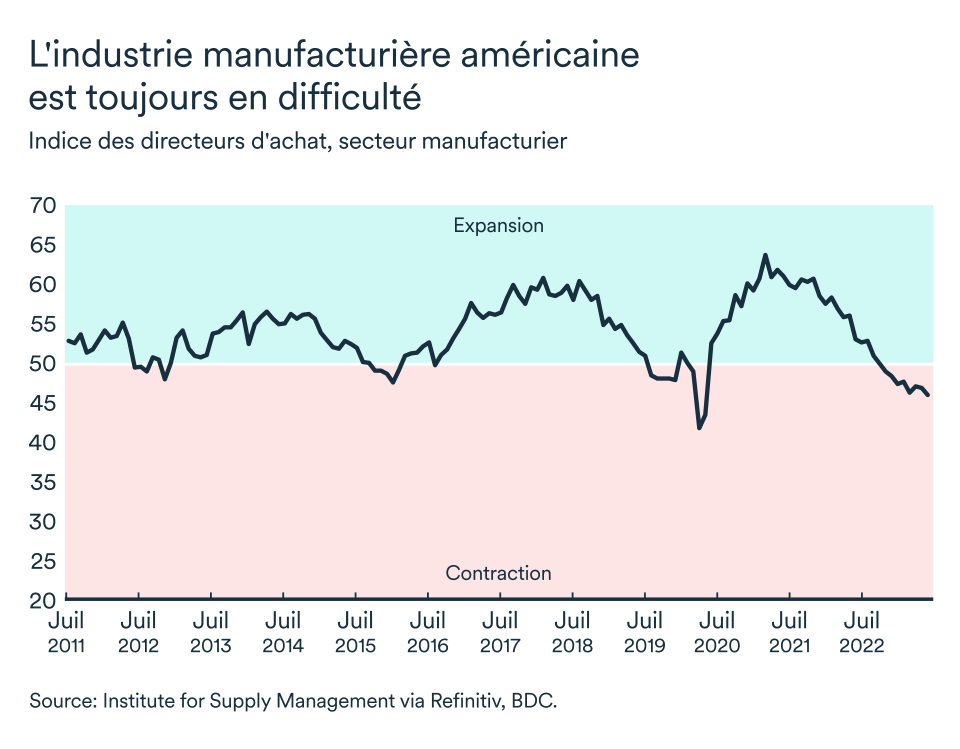

L’indice des directeurs d’achat du secteur manufacturier américain a ralenti encore davantage en juin. L’indice a diminué à 46, son niveau le plus faible depuis mai 2020 lorsque l’économie mondiale était sur pause à cause de la pandémie. Il s’agit également du 8e mois consécutif avec un indice en-dessous de la barre des 50 qui implique une contraction de la production.

Ces résultats concordent avec une réallocation des dépenses des ménages vers les services plutôt que les biens financés à crédit et ce, en réponse à la hausse de 500 points de bases orchestrée par la Fed ces 18 derniers mois. Les entreprises s’inquiètent également de l’ampleur que prendra le ralentissement de la demande américaine et tentent ainsi de maintenir un inventaire plus modeste sur leurs tablettes.

La croissance de l’emploi ralentit aussi

Il se créé toujours plus d’emplois qu’il ne s’en perd aux États-Unis. Le rythme de croissance a toutefois ralenti encore davantage en juin à 225 000. Les gains auront donc été suffisants pour abaisser le taux de chômage à 3,6 %.

La tension du marché du travail semble pourtant se tempérer alors que les salaires stagnent. Le taux de croissance annuel du salaire horaire moyen a ralenti à 4,35 %, ce qui demeure toujours trop élevé.

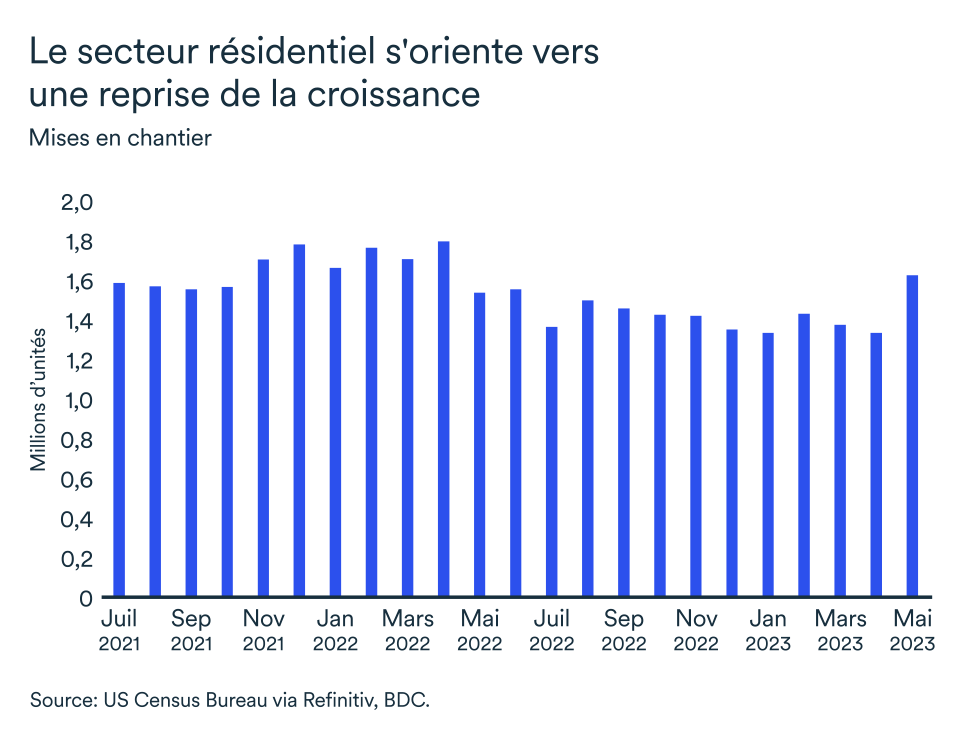

Le résidentiel repart tranquillement

Le secteur de la construction résidentielle bénéficie d’un certain regain. Les dépenses consacrées à la construction résidentielle ont rebondi de 2,2 % en mai, après avoir baissé de 0,9 % le mois précédent. Une bonne partie de cette croissance provient de l’augmentation de l’investissement dans les projets de logements unifamiliaux.

Les mises en chantier ont rebondi d’environ 22 % pour atteindre un taux annualisé de 1,63 million en mai 2023, soit le niveau le plus élevé depuis que les taux d’intérêt ont commencé à grimper. Même si un revers venait à se matérialiser en juin, le second trimestre de 2023 devrait compter sur une faible croissance positive de l’investissement résidentiel – ou du moins une croissance nulle, ce qui donnerait tout de même lieu à sa meilleure performance en deux ans.

L’inflation passe enfin sous la barre des 4 %

L’inflation mesurée par l’indice des prix à la consommation est passée de 4,0 % en mai à 3,0 % en juin. Plus important toutefois, l’inflation mesurée par l’indice des prix des dépenses de consommation des particuliers (PCE) était à 3,8 % en mai. La variation annuelle de l’indice excluant l’alimentation et l’énergie n’a toutefois pas bronchée depuis le début de 2023 et se maintient 4,6 %.

La Réserve fédérale devrait donc resserrer les conditions de crédit de 25 points lors de la rencontre du 25-26 juillet. Le taux des fonds fédéraux passerait dès lors à 5,5 %.

L’impact pour votre entreprise

- Même si la croissance économique se poursuit aux États-Unis, les gains pour les entreprises canadiennes s’avéreront plus limités. La demande pour les biens continue à ralentir et les exportations canadiennes vers les États-Unis sont majoritairement tributaires de l’industrie manufacturière, du secteur des matières premières et du commerce de détail et de gros.

- Le timide regain observé dans l’industrie de la construction et de l’immobilier résidentiel sur le marché américain devrait bénéficier aux entreprises canadiennes. Les exportations canadiennes vers les États-Unis seront toutefois limitées par les plus récentes politiques commerciales américaines, de même que par les problèmes d’approvisionnement de bois-d’œuvre occasionnés par les feux de forêts ayant causé les fermetures des scieries. Les entreprises canadiennes pourraient donc avoir plus de difficultés à capitaliser sur la croissance renouée au sud de la frontière.

- L’inflation américaine semble toujours plus difficile à contenir qu’au Canada. Les taux d’intérêt aux États-Unis demeureront plus élevés qu’au Canada, ce qui devrait maintenir le dollar canadien au niveau actuel qui est d’ailleurs toujours propice aux exportations.

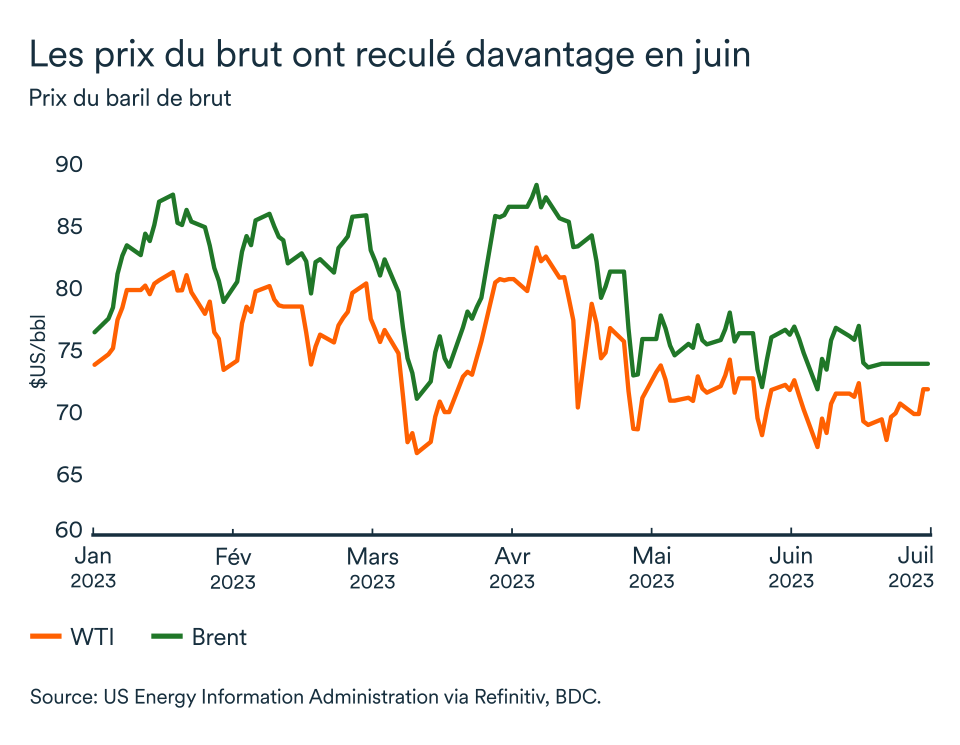

Encore des réductions pour août

Les prix des indices de référence du brut ont diminué encore davantage en juin. Le WTI est passé sous les 70$US et le Brent sous 75$US. Les baisses de prix sur le marché du pétrole s’expliquent principalement par le ralentissement économique mondial découlant des nombreux resserrements des conditions de crédits à l’échelle du globe.

Des nouvelles coupures

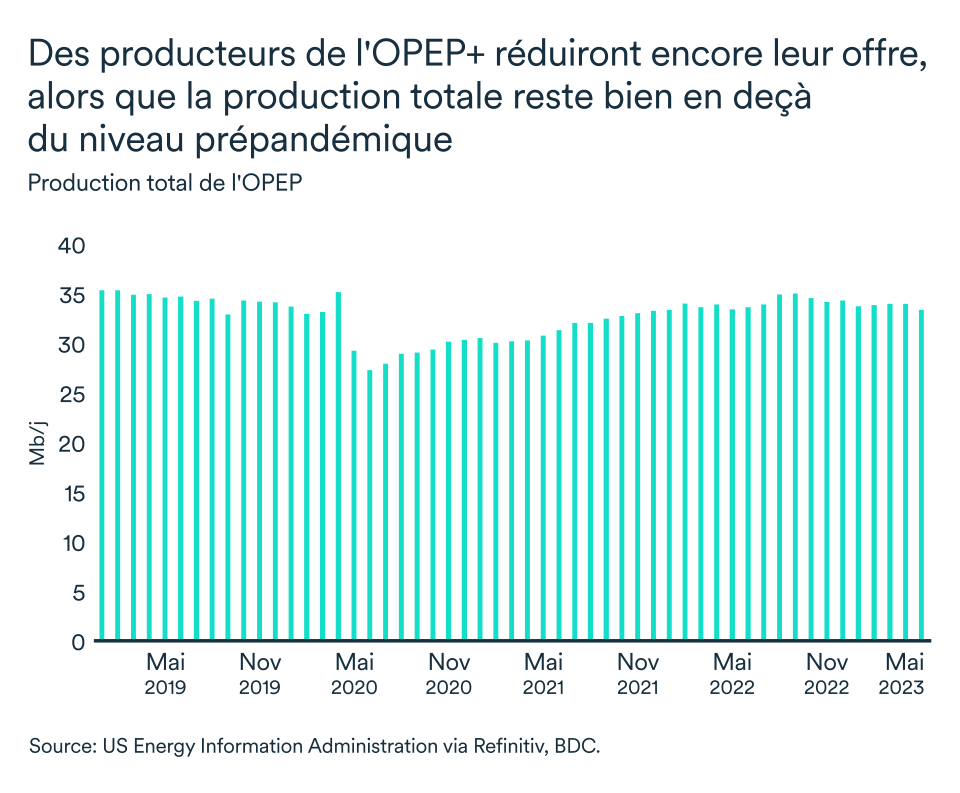

Confrontée à la récente faiblesse des prix, l’Arabie Saoudite prolongera les réductions volontaires de production de juillet jusqu’en août – soit à hauteur d’un million de barils par jour (mb/j). D’autres pays ont emboîté le pas, alors que la Russie et l’Algérie se sont engagées à diminuer leur production et exportation de 500 000 et 20 000 barils par jour, respectivement.

Les réductions prévues par l’Organisation des pays exportateurs de pétrole et ses alliés s’élèvent désormais à plus de 5 Mb/j, soit 5 % de la production mondiale de pétrole.

L’incertitude devrait néanmoins maintenir les prix bas

En dépit des nouvelles coupures de production prévues, les prix du brut ne devraient pas s’apprécier bien davantage pour autant. La réaction initiale des marchés à la suite de ces annonces aura évidemment poussé à la hausse les prix qui sont toutefois rapidement revenus à leurs niveaux précédents.

Les perspectives économiques mondiales demeurent trop incertaines et les craintes de récession toujours fortes, alors que l’Union européenne et les États-Unis doivent augmenter leurs taux d’intérêt encore davantage cet été. Le secteur manufacturier semble toujours en difficulté puisque confronté à une demande chinoise et européenne atone.

La Chine pourrait changer de cap rapidement

La reprise économique chinoise déçoit depuis la levée des restrictions sanitaires à la fin décembre 2022. Pourtant, les importations de brut ont connu une croissance fulgurante (+6,2 %). Cette forte tendance devrait se poursuivre en juin, Refinitiv estime que les importations ont atteint 12,5 Mb/j, ce qui constituerait le troisième niveau le plus élevé jamais enregistré.

Les raffineurs chinois tirent donc avantage des prix qui ont cours sur le marché du pétrole. Ces derniers ont toutefois tendance à restreindre rapidement leurs importations lorsque les prix augmentent rapidement ou sont trop élevés. La Chine pourrait adopter cette stratégie, sans pour autant créer de distorsions majeures d’approvisionnement puisque le pays a également renfloué de manière importante ses inventaires de pétrole.

En bref…

Confrontés à une incertitude économique toujours forte et des taux d’intérêt en hausse qui menace la croissance mondiale, particulièrement du secteur manufacturier, les prix des principaux indices de référence du brut ont reculé encore davantage au début de l’été.

Ces baisses de prix auront entraîné de grands exportateurs à limiter davantage et volontairement leurs productions dans l’espoir de faire grimper les prix. Ces efforts pourraient toutefois s’avérer vains puisque la Chine pourrait rapidement diminuer ses importations de brut sans nuire aux besoins énergétiques du pays pour autant.

La Banque du Canada porte le taux directeur à 5,0 %

La Banque du Canada a augmenté le taux directeur de 25 points de base lors de la rencontre de juin et a récidivé le 12 juillet, portant ainsi le taux à 5,0 %. Malgré des signes d’amélioration en matière d’inflation, la banque centrale canadienne a jugé que la demande était encore trop forte au pays et qu’il fallait donc resserrer les conditions de crédit un peu plus. On s’attend maintenant à ce que le taux culmine à 5,0 % cette année, c’est-à-dire que le conseil des gouverneurs en a fini avec les hausses de taux et que le prochain changement à la politique monétaire sera une baisse de taux. Évidemment, davantage d’indicateurs économiques devront ralentir pour en arriver là.

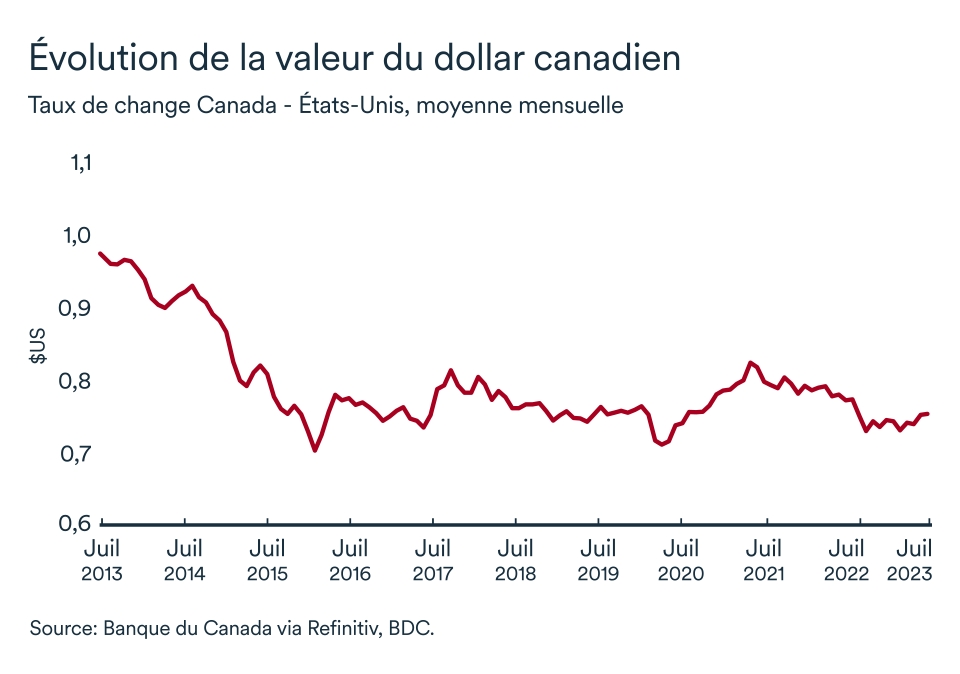

Le huard à 0,75 $US

Le dollar canadien s’est apprécié légèrement depuis le début juin à 0,75 $US en moyenne en juin et juillet. Ce rebond de la devise canadienne par rapport au billet vert américain s’explique par le différentiel des taux d’intérêt entre les deux nations. Alors qu’en juin la Banque du Canada a relevé son taux, la Réserve fédérale a préféré maintenir le statu quo. Le dollar canadien devrait se maintenir dans cette fourchette dans les prochaines semaines voir s’apprécier encore légèrement après la hausse de taux de juillet.

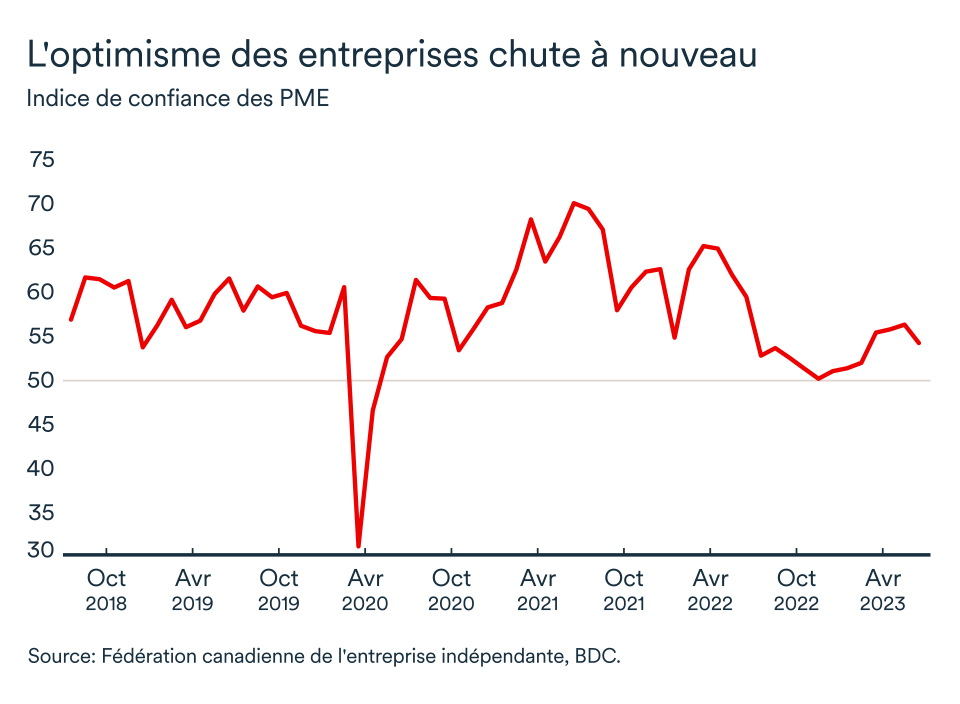

La confiance des entreprises recul en juin

En juin, l’indice de confiance des entreprises de la FCEI pour la prochaine année a connu un recul de deux points. Il s’agit de la première diminution mensuelle de l’indice depuis novembre 2022. L’indice demeure au-delà de la ligne fatidique de 50 comme il est passé de 56,2 à 54,1. Les entreprises demeurent toujours sur le qui-vive et l’annonce de hausse de taux de juin aura probablement ravivé les craintes de ralentissement plus prononcé chez plusieurs entreprises. Un indicateur à 50 indique qu’il y a autant de gestionnaires d’entreprises qui s’attendent à une détérioration de l’environnement d’affaires qu’à une amélioration, et ce au cours des 12 prochains mois.