Lettre économique mensuelle

Restez aux faits de l'évolution des indicateurs économiques clés.

Lire plusLes entreprises vont-elles enfin pouvoir s'affranchir des pénuries de main-d'œuvre et de la hausse des salaires?

Les conditions du marché du travail se seraient détendues dans les derniers mois, démontrent certains indicateurs économiques. Si c’est réellement le cas, il devrait être plus facile pour les entreprises de trouver des travailleurs et les entrepreneurs pourraient donc s’attendre à ce que la croissance des salaires ralentisse enfin. Considérant que le taux de chômage national se maintient historiquement bas, les entrepreneurs peuvent-ils espérer ressentir l’effet d’une réelle détente des conditions du marché du travail?

La grande crise de la main-d'œuvre au Canada touche-t-elle à sa fin?

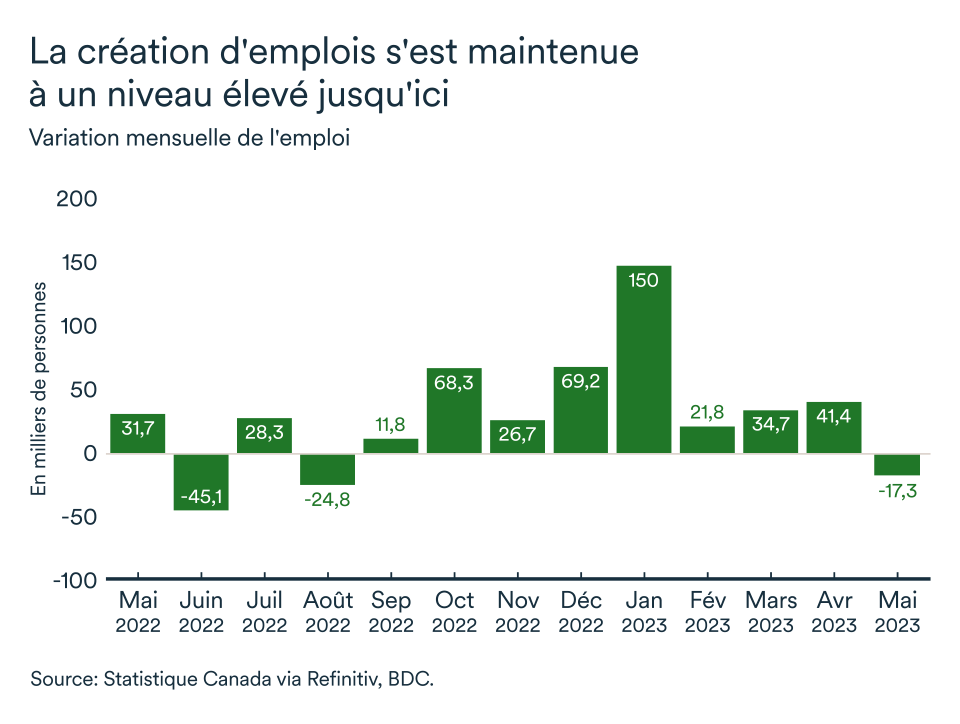

La création d’emplois au Canada continue d’être très forte. 365 000 nouveaux emplois se sont en effet ajoutés en l’espace d’un an. La population active, c’est-à-dire les personnes aptes et disponibles au travail du pays, a augmenté de plus de 380 000 pendant cette période. Résultat: le taux de chômage national est demeuré historiquement faible. Il s’est maintenu à 5,0 % pour la majeure partie de 2023. Il a récemment augmenté légèrement en mai, mais reste faible par rapport aux normes historiques, à 5,2 %.

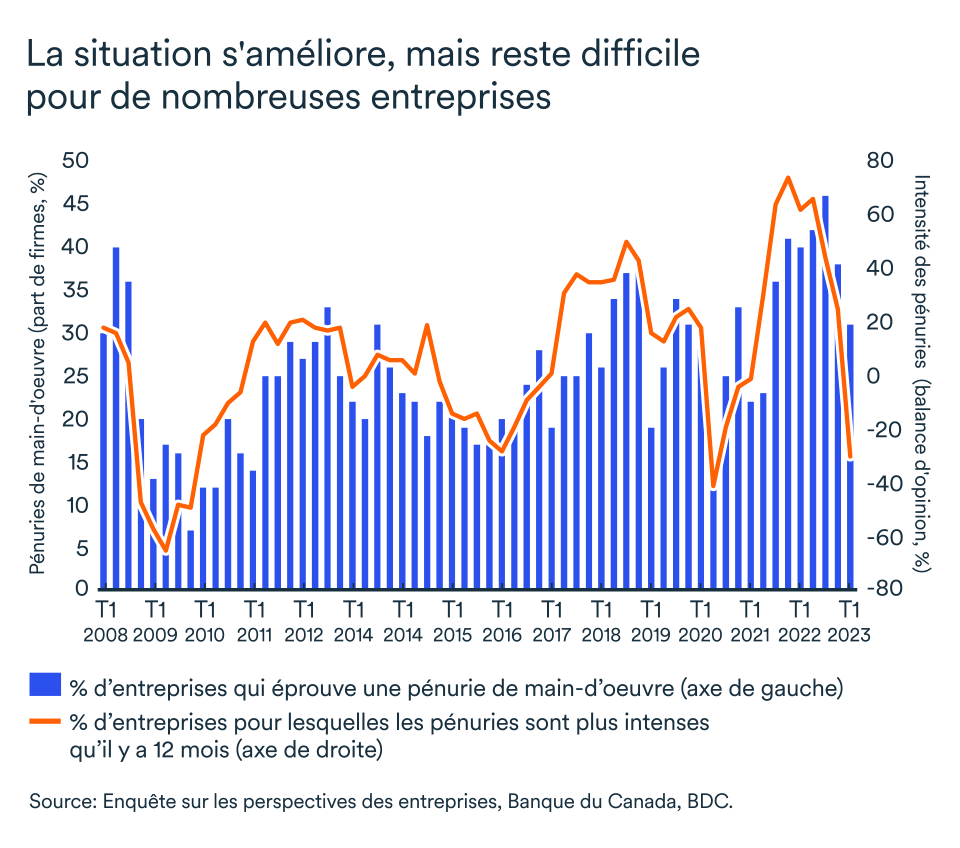

Malgré de solides gains d’emplois et du nombre de travailleurs potentiels, plusieurs entreprises doivent encore composer avec des enjeux de main-d’œuvre. La pénurie de travailleurs constitue d’ailleurs le second plus important défi auquel les entreprises sont encore confrontées après la montée des coûts, soulignent-elles dans la plus récente enquête de la Banque du Canada.

Toutefois, c’est la première fois en plus de deux ans que l’indicateur d’intensité de la pénurie de main-d’œuvre est négatif. Les entreprises considèrent donc que la situation actuelle est moins pire qu’il y a un an et qu'il est plus facile d'embaucher les travailleurs dont ils ont besoin.

Des signes récents indiquent donc que le marché du travail est en train de se relâcher. Les postes vacants ont d’ailleurs chuté d'environ 20 % depuis le printemps dernier. Néanmoins, ils demeurent historiquement élevés. Près de trois PME sur cinq affirment toujours avoir des difficultés à embaucher des travailleurs qualifiés, indique un récent sondage de BDC.

En somme, la situation s’est améliorée, mais les entreprises ne sont toujours pas au bout de leur peine et le marché du travail s’avère toujours un défi pour les dirigeant.e.s.

L’accroissement record de la population aidera-t-il davantage?

La croissance record de la population canadienne, au premier trimestre de l’année, aura sans doute aidé à tempérer les enjeux de main-d’œuvre de certaines entreprises. L’automne dernier, Ottawa a également annoncé de nouveaux objectifs en matière d'immigration qui permettraient d'accueillir 500 000 immigrants par an au pays d'ici 2025.

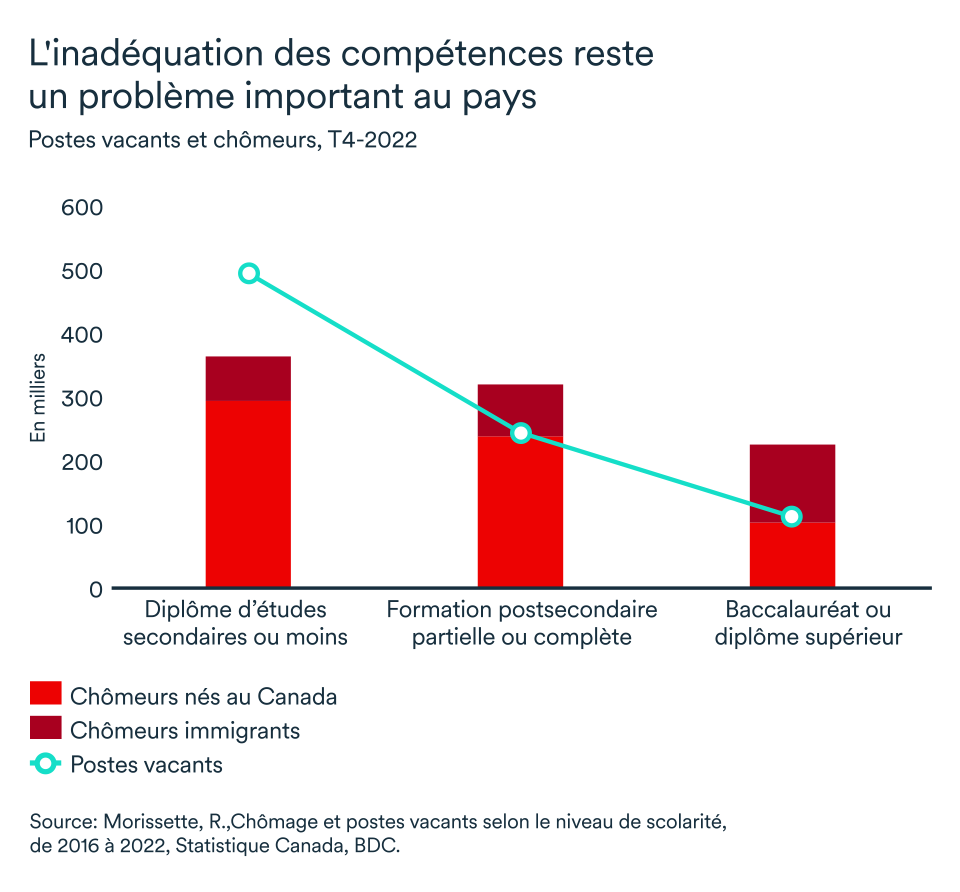

Selon un récent rapport de Statistique Canada, la pénurie de main-d’œuvre varie largement en fonction du niveau d’éducation ou de compétences requises pour le poste.

Pour les emplois requérant un niveau d’éducation plus élevé, il n’y aurait pas de pénurie au Canada. (Évidemment, chaque formation n’est pas équivalente sur le marché du travail et ne répond pas aux mêmes besoins.) En revanche, Statistique Canada soutient que la situation est inversée pour les emplois peu qualifiés. Il y a beaucoup plus de postes vacants que de chômeurs requérant un diplôme d’études secondaires ou moins. Ainsi, même si tous ces travailleurs étaient instantanément embauchés, il y aurait encore eu plus de 130 000 postes vacants au quatrième trimestre de 2022.

Encore une fois, à la fin de 2022, 497 000 postes vacants exigeaient un diplôme d'études secondaires ou moins et 70 000 immigrés au chômage avaient un tel niveau d’études. Or, les postes vacants nécessitant un diplôme universitaire étaient de 113 000, soit 10 000 de moins que le nombre d’immigrants au chômage détenant ces qualifications.

Les facteurs géographiques ou des conditions de travail expliquent en partie la pénurie qui sévit au pays, mais les chiffres démontrent tout de même un déséquilibre entre les compétences des travailleurs disponibles et les besoins du marché.

Augmenter les salaires demeure-t-il une solution dans le contexte actuel?

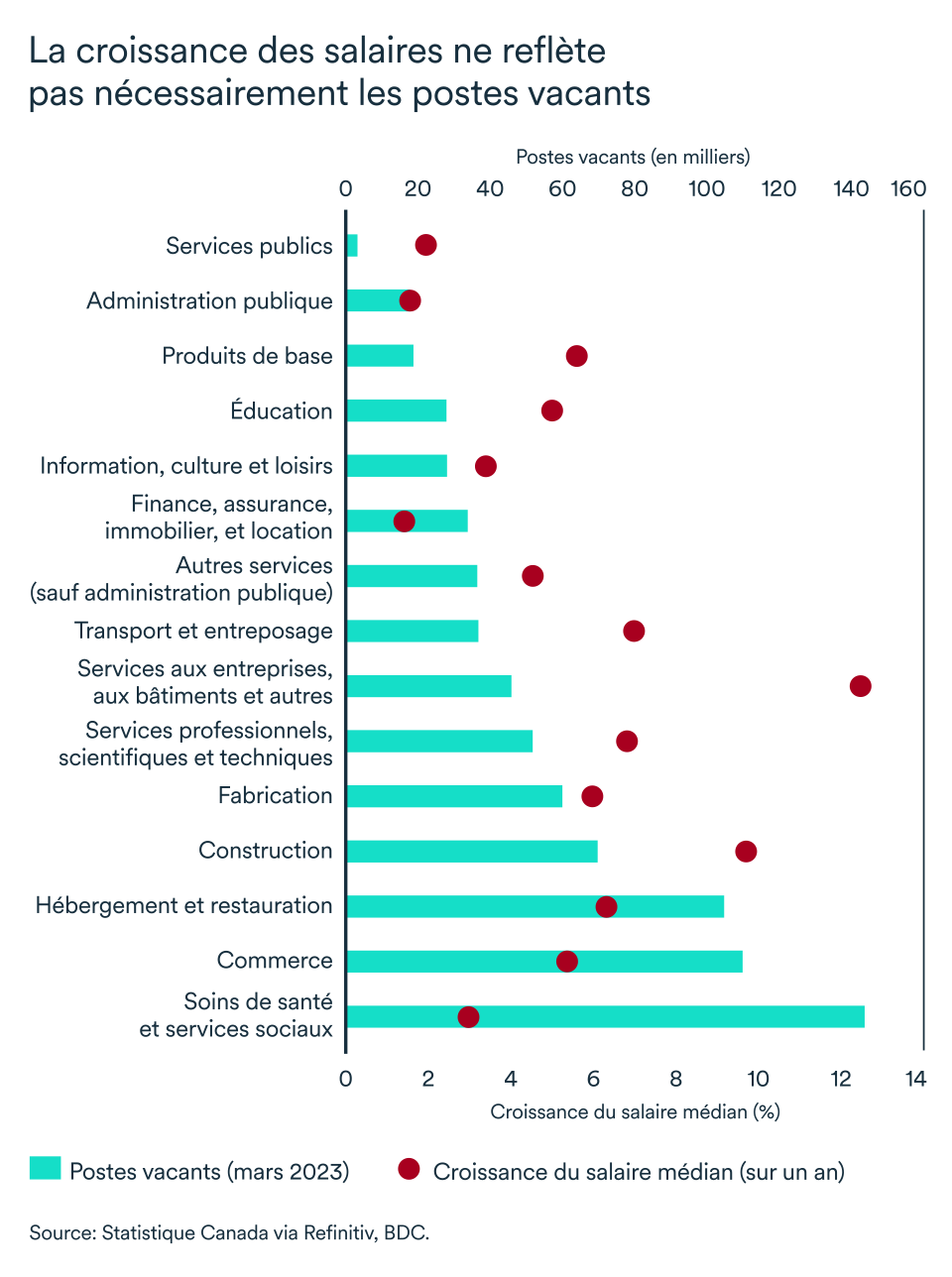

Alors que la croissance des salaires s’avérait plutôt timide au Canada, avant la pandémie, de nombreuses entreprises ont bonifié leurs offres salariales depuis la réouverture de l’économie. Le dernier rapport de l’emploi au pays indiquait que le salaire horaire moyen national a augmenté de 5,1 % sur un an en mai.

Les entreprises pour lesquelles la perte de connaissance engendrée par des départs à la retraite de travailleur expérimenté, ou dont les coûts de formation et de recrutement sont importants, pourraient avoir à réviser leurs offres d’embauche pour trouver des travailleurs qui répondent à leurs besoins à plus long terme.

Pour d’autres, toutefois, dont la main-d’œuvre est moins spécialisée ou qui peuvent se permettre un taux de roulement élevé, augmenter encore davantage les salaires pourrait créer une distorsion supplémentaire à la gestion de leurs coûts dans un contexte économique déjà incertain.

En bref, même si on observe un certain relâchement de la pression du marché du travail, il ne s’agit pas d’une situation généralisée. Le secteur d’activité et les besoins en termes de qualifications de chaque entreprise joueront davantage sur les stratégies à mettre en place pour mitiger les enjeux de main-d’œuvre – incluant les offres salariales.

L’impact pour votre entreprise?

- Les problèmes de main-d'œuvre auxquels les entreprises sont confrontées depuis quelques années ne disparaîtront pas complètement, mais la situation semble moins alarmante. Le ralentissement économique prévu devrait contribuer à atténuer la pression salariale à laquelle vous avez été confrontés récemment.

- Bien que l'incertitude reste forte, tous les secteurs et toutes les régions ne sont pas confrontés aux mêmes défis en matière d'embauche. Essayez d'anticiper les problèmes de main-d'œuvre propres à votre entreprise et préparez-vous en conséquence. Par exemple, les investissements technologiques peuvent vous aider à automatiser des tâches, mais vous aurez probablement besoin d'un type de travailleur spécifique pour faire fonctionner les systèmes, et ce type de transition prend du temps.

- Réviser vos conditions d’embauche pourrait s’avérer une solution pour pallier vos problèmes à court terme, mais la gestion des coûts d’opération pose déjà un défi pour plusieurs PME. Découvrez quelles stratégies peuvent vous aider à optimiser votre gestion des coûts afin de maximiser vos profits.

Que veut dire la nouvelle hausse de taux d’intérêt au Canada?

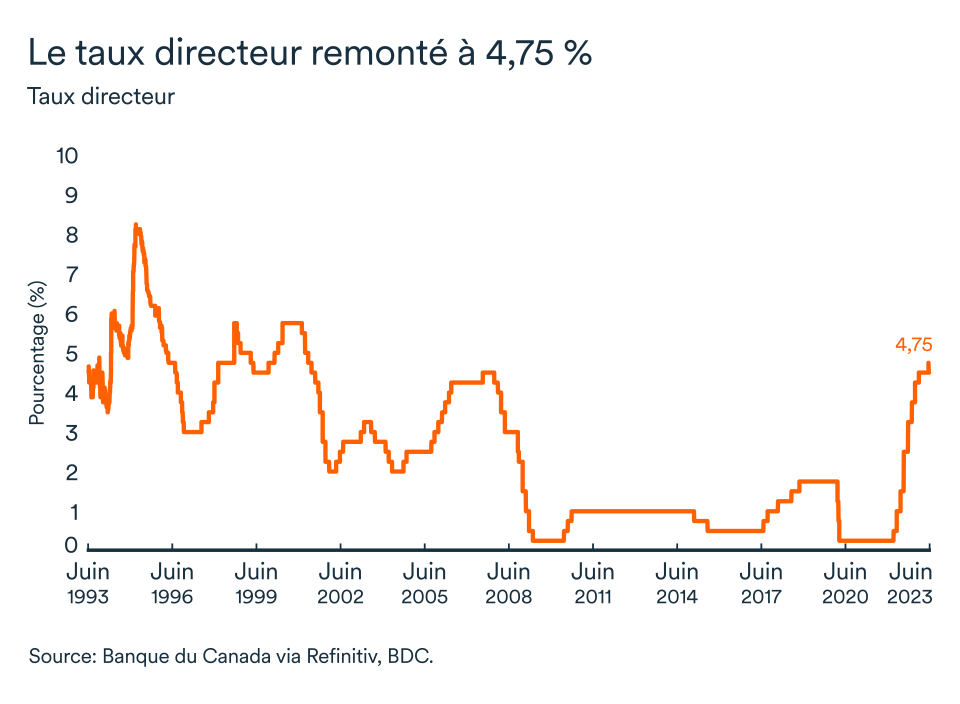

La Banque du Canada a opéré un changement de cap important en augmentant son taux directeur au début du mois pour le porter à 4,75 %, son niveau le plus élevé depuis 22 ans.

L'augmentation de 25 points de base s'écarte de la déclaration faite par le gouverneur Tiff Macklem à la fin janvier, lorsqu'il a indiqué que la Banque suspendait le resserrement de sa politique monétaire. Bien que le gouverneur ait réitéré maintes fois que cette pause était conditionnelle, la simple annonce aura suffi à raviver une partie de l’optimisme des ménages et des entreprises du Canada qui faisaient dès lors face à moins d’incertitude.

Aujourd'hui, la pause semble avoir été prématurée. C'est du moins ce que suggère l'état de l'économie canadienne au premier trimestre 2023.

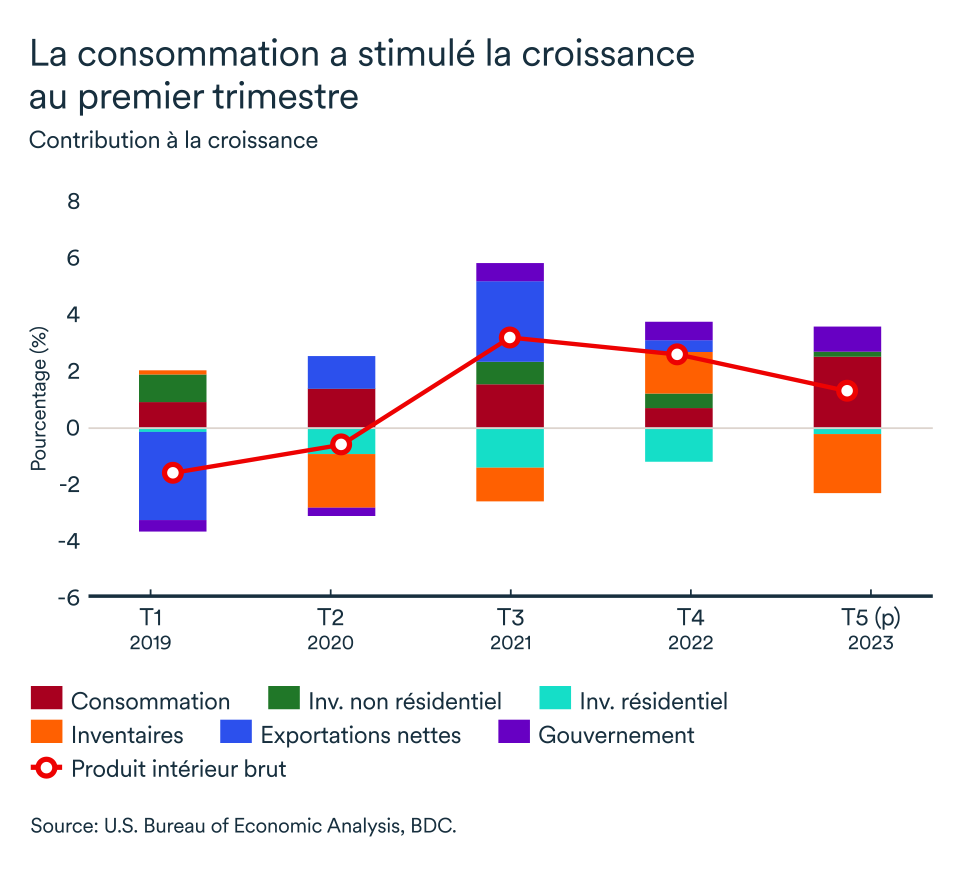

La croissance du PIB réel surprend par sa vigueur

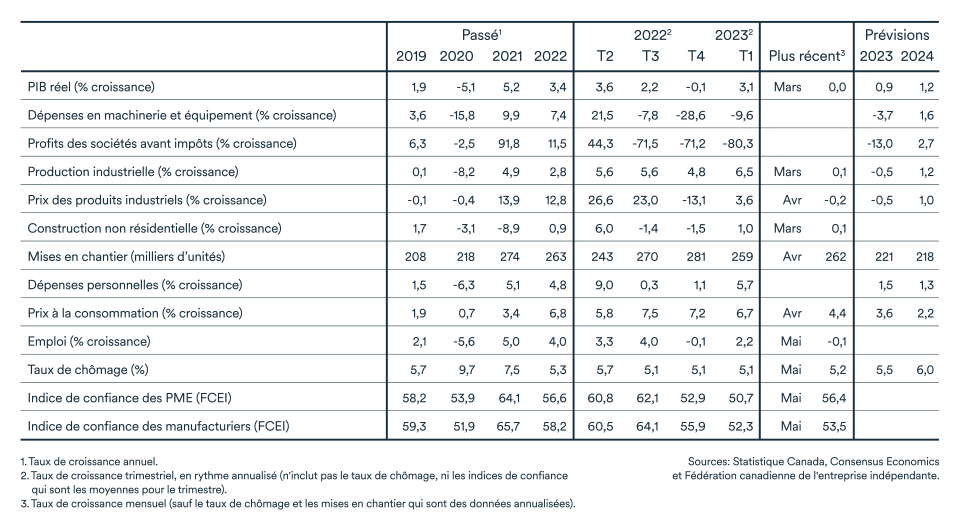

Le PIB réel, qui mesure l’activité économique en tenant de compte de l’inflation, a augmenté au rythme annualisé de 3,1 % au cours des trois premiers mois de l’année – soit bien au-delà des attentes de 2,3 % de la Banque du Canada. Cette croissance trimestrielle est même la plus rapide enregistrée au pays depuis T2-2022, c’est-à-dire lorsque plusieurs industries se relevaient de la virulente vague de COVID-19 Omicron.

L’activité économique a stagné en mars (0,0 %), mais Statistique Canada prévoit que la croissance mensuelle en avril aura repris de 0,2 % selon les estimés préliminaires. Les ménages et les entreprises semblent s’être ajustés, depuis la pause annoncée par la Banque du Canada, et même si les taux resteront élevés encore un bon moment, les ménages canadiens s’habituent à cette nouvelle réalité et ont modifié leurs budgets en conséquence.

La croissance économique en mars provenait principalement de l’industrie des mines, du pétrole et du gaz dont la production a simplement repris après des enjeux de production imprévus en février. L’industrie manufacturière, qui est très liée à la consommation de biens, a ralenti tout comme les secteurs de services de consommation discrétionnaire (hébergement, restauration et commerce de détail) au cours de la même période.

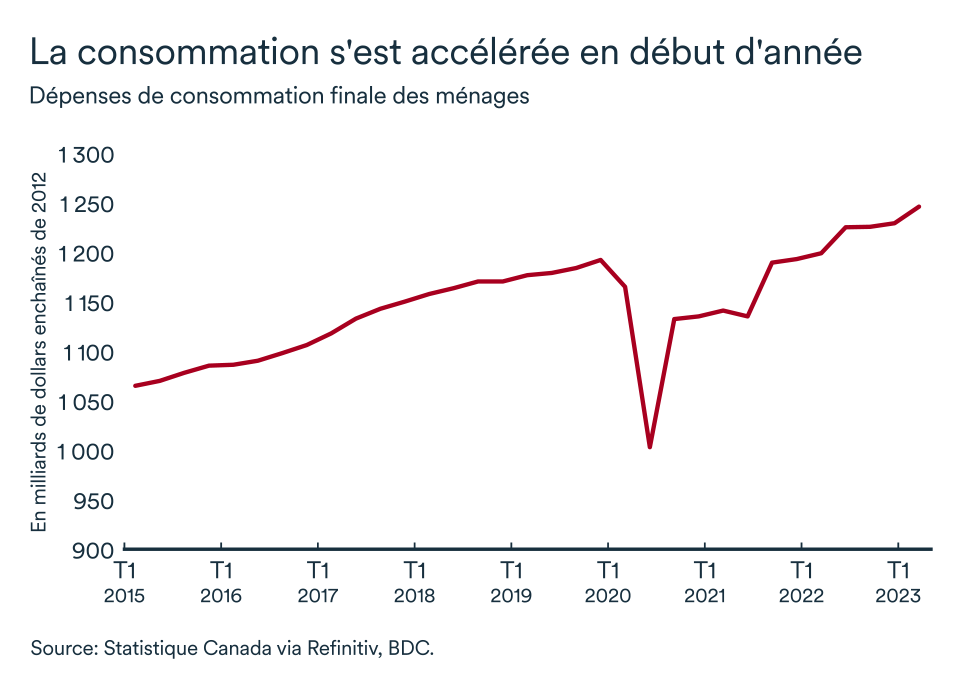

Les dépenses de consommation ont tout de même augmenté au rythme effréné de 5,7 % au premier trimestre, signe évident que la demande intérieure demeure très forte au pays. La Banque du Canada considère même à ce stade-ci que "la demande excédentaire dans l'économie semble plus persistante que prévu".

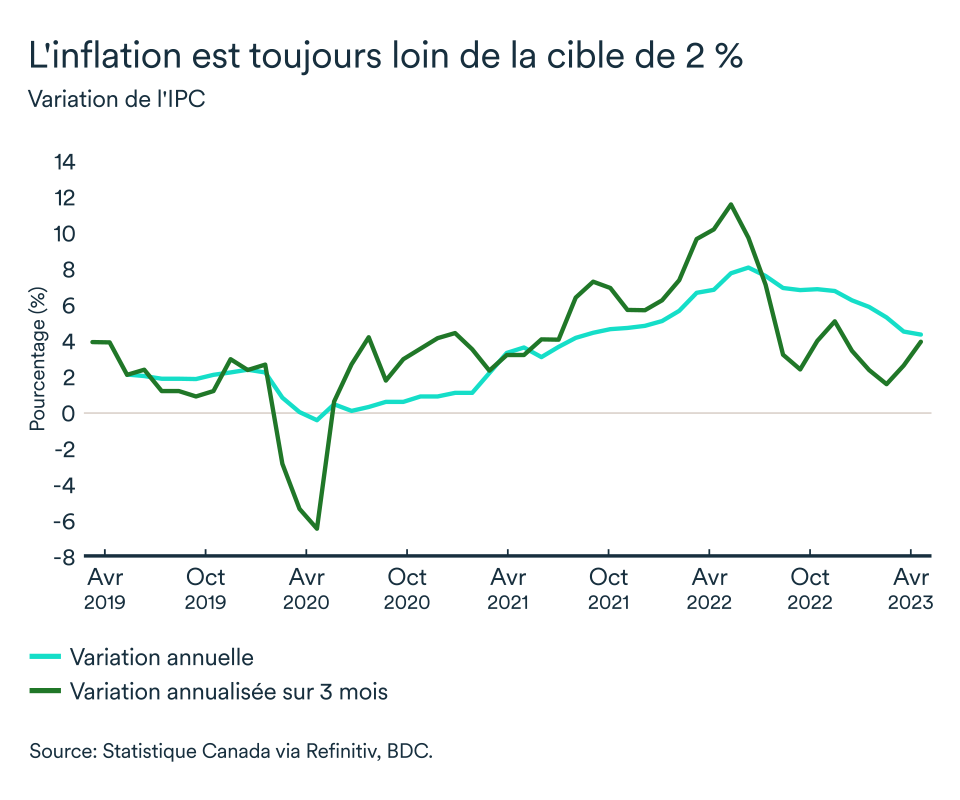

L’inflation est toujours préoccupante

En avril, l’inflation mesurée par la variation annuelle de l’indice des prix à la consommation (IPC), a augmenté marginalement en passant de 4,3 % à 4,4 %. Même si la hausse s’avère modeste, il s’agit d’une accélération de la croissance des prix au pays qui s’éloigne ainsi de la cible de 2 % pour la première fois depuis juin 2022.

Néanmoins, la banque centrale canadienne tend à préférer les mesures de l’inflation fondamentale pour évaluer la tendance sous-jacente de l’inflation plutôt que celle plus volatile de l’IPC global. En variation annuelle, les trois mesures de l’inflation fondamentale étaient à la baisse en avril.

L’histoire est différente à court terme. Sur une base mensuelle, deux des trois mesures ont augmenté plus rapidement. Les prix du logement sont aussi repartis à la hausse alors que la stabilisation des taux avait ramené certains acheteurs sur le marché afin de bénéficier de la baisse passée des prix.

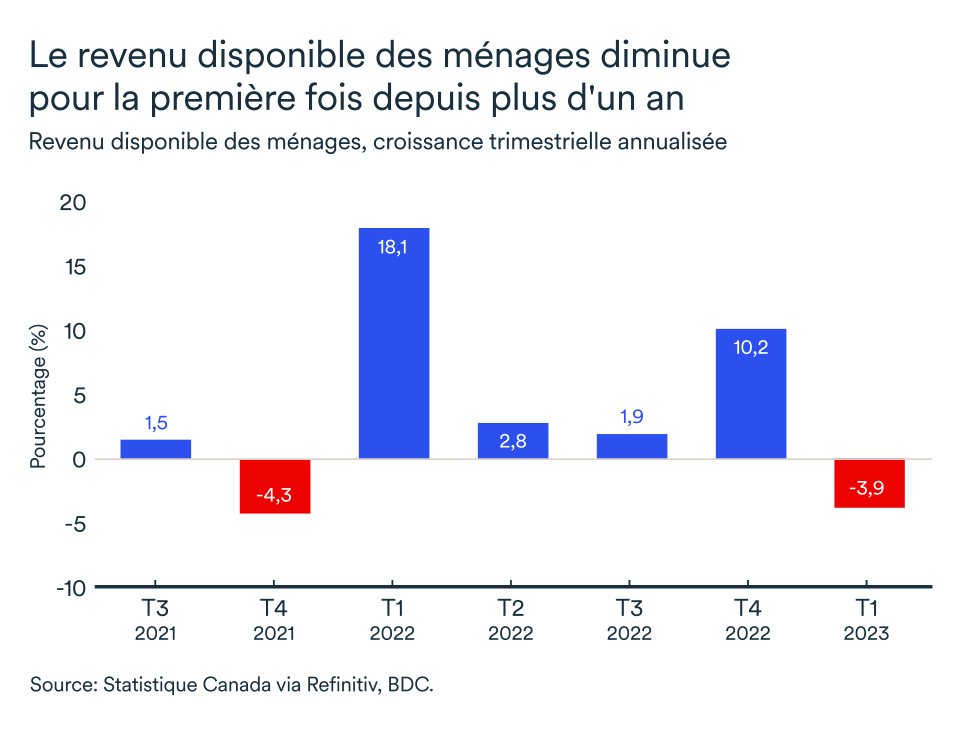

Moins d’argent à dépenser

Il y a quand même des signes annonciateurs de ralentissement qui pointent à l’horizon et qui soutiendront probablement la Banque du Canada dans sa lutte contre l’inflation.

Pendant la pandémie, les ménages ont bénéficié d’un accroissement significatif de leur revenu disponible. Malgré la force du marché du travail et du marché locatif en ce début d’année, le revenu disponible des ménages canadiens a reculé de près de 4 % en rythme annualisé. Il s’agit de la première baisse trimestrielle depuis la fin de 2021. Le taux d’épargne a également diminué et se rapproche davantage du niveau observé avant la pandémie.

Face à la hausse des coûts, les revenus des entreprises canadiennes continuent aussi de ralentir (-2,2 % au premier trimestre).

Qu’est-ce que cela signifie pour votre entreprise?

- La stabilité récente des taux d’intérêt semble avoir donné aux consommateurs le temps de s’adapter aux coûts plus élevés du service de la dette et d’accroître leurs dépenses. Au final, la Banque du Canada devrait procéder à une autre hausse de taux dès juillet, ce qui ravivera l’incertitude et la prudence chez les consommateurs.

- L’amélioration de la croissance au Canada au début de l’année laisse présager des taux d’intérêt plus élevés, plus longtemps, ce qui maintiendra encore la pression sur les coûts des entreprises. Découvrez comment gérer plus efficacement vos coûts dans la plus récente étude de BDC.

La Fed est toujours sous pression

L’incertitude semble s’être atténuée un tant soit peu au cours du dernier mois aux États-Unis: aucune nouvelle faillite bancaire à déclarer et une entente bipartisane a été conclue sur le plafond de la dette américaine. La Réserve fédérale américaine a maintenu la cible de taux des fonds fédéraux à 5 - 5,25 % le 14 juin mais demeure tout de même sur le qui-vive, surtout concernant la direction que prendra l’inflation.

La croissance du PIB réel au deuxième trimestre a été légèrement révisée à la hausse, au taux annualisé de 1,3 %. Il s’agit tout de même d’une décélération importante du rythme de croissance, par rapport au quatrième trimestre de 2022, qui s’explique principalement par le recul de l’investissement en matière d’inventaires et d’actifs non résidentiels.

Le ralentissement se manifeste donc davantage chez les entreprises, tandis que la consommation continue son élan malgré la hausse du taux d’intérêt.

Entente de dernière minute sur le plafond de la dette

Sans grande surprise, les deux partis américains se sont entendus sur le projet de loi visant à rehausser le plafond de la dette. Même si l’accord limite aussi les dépenses et constitue donc un frein à la politique fiscale du président Biden, l’impact macroéconomique des dépenses gouvernementales demeurera positif en 2024, mais de manière moins importante qu’initialement prévu.

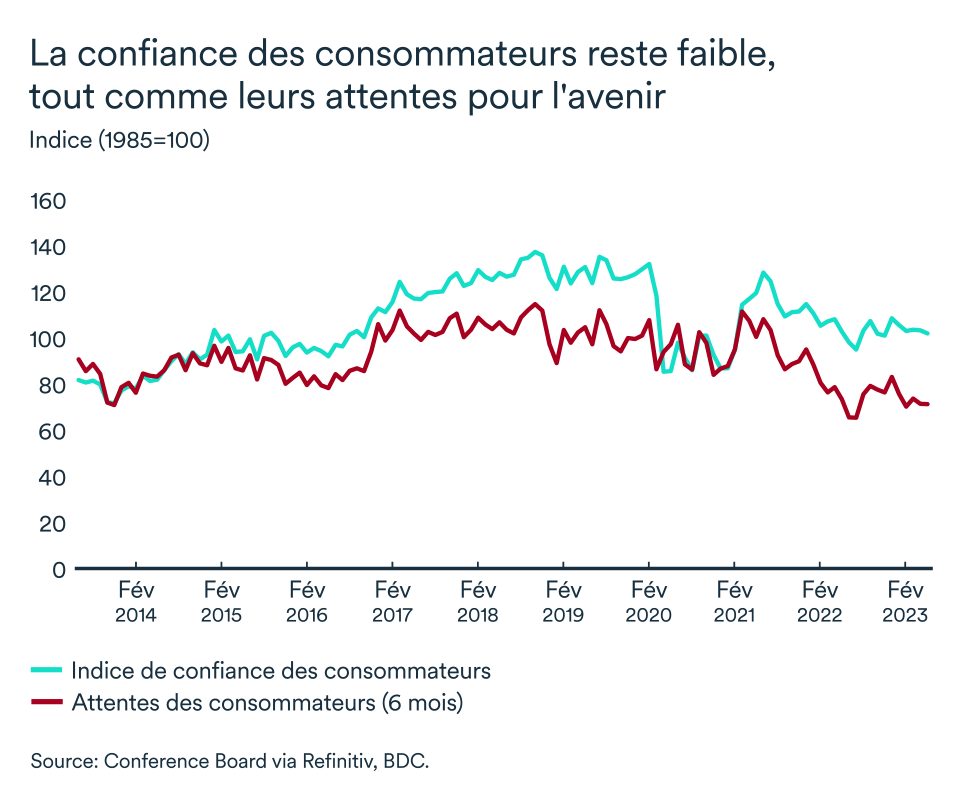

La consommation continue sa croissance malgré le pessimisme

Après avoir atteint son plus faible niveau en six mois en avril, le pessimisme se fait toujours sentir, selon l’indice de confiance des consommateurs du Conference Board. L’indice s’est essentiellement maintenu au même niveau en mai par rapport au mois dernier, mais demeure en baisse comparativement à la même période l’an dernier.

L’évaluation du marché du travail s’est affaiblie, mais une grande proportion des ménages prévoit toujours dans les six prochains mois procéder à des achats importants, notamment des véhicules à moteur.

Les dépenses de consommation ont été révisées légèrement à la hausse dans les estimations du PIB pour le deuxième trimestre (+1,3 % annualisé par rapport au premier trimestre de 2023). Il reste à voir si la hausse attendue des dépenses des ménages se concrétisera.

Le marché de l’emploi reste solide

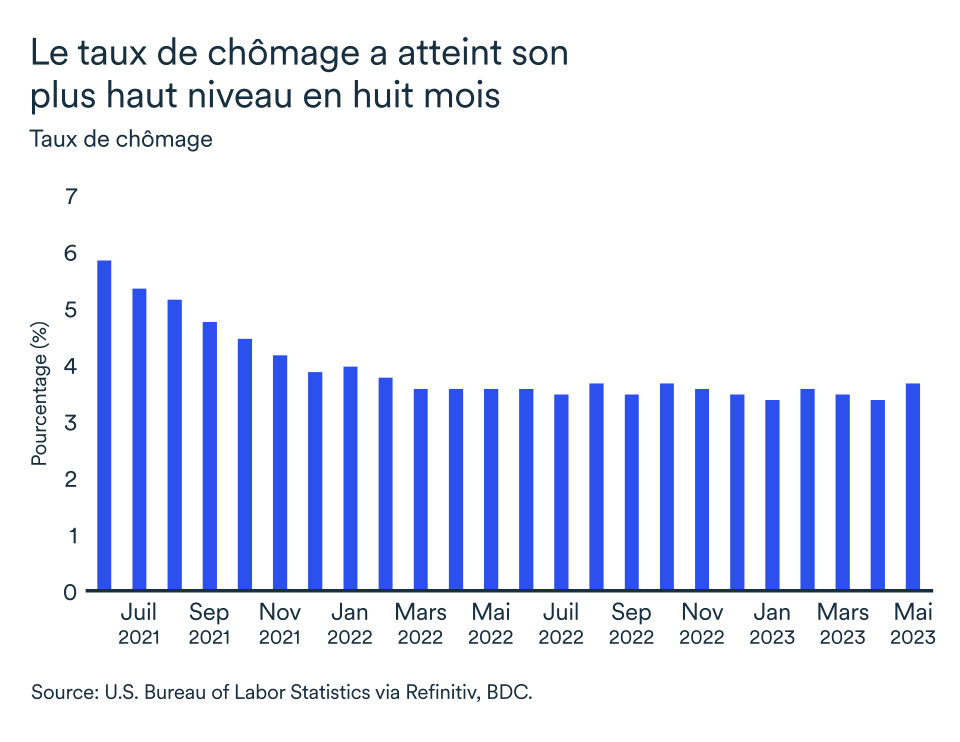

Le taux de chômage est reparti à la hausse à 3,7 % en mai, soit 0,3 point au-delà du niveau d’avril. L’emploi a tout de même progressé de 339 000 entre ces deux mois, selon l’enquête réalisée auprès des entreprises, et marque (encore une fois) un autre mois au-delà des attentes.

L’enquête auprès des ménages laisse pourtant croire que l’emploi a plutôt reculé de 310 000, en mai. Ce n’est pas la première distorsion du genre entre ces deux mesures d’emploi. Le niveau d’emploi déterminé par l’enquête sur les ménages est typiquement plus volatil. D’ailleurs, ce recul serait principalement attribuable à une diminution des travailleurs autonomes, souligne le rapport publié en mai.

Le marché de l’emploi affiche des signes de ralentissement, qui demeurent toutefois très limités pour l’instant, et il faudra que l’économie ralentisse davantage pour voir de réels signes d’équilibre sur les conditions de marché du travail. Le salaire horaire moyen poursuit son ascension, ayant augmenté de 4,3 % par rapport à l’année dernière (la variation annuelle était à 4,4 % en avril). De plus, le nombre de postes vacants étaient d’ailleurs repartis en hausse à 10,1 millions, indiquent les plus récents rapports.

Le taux d’inflation est encore très fort

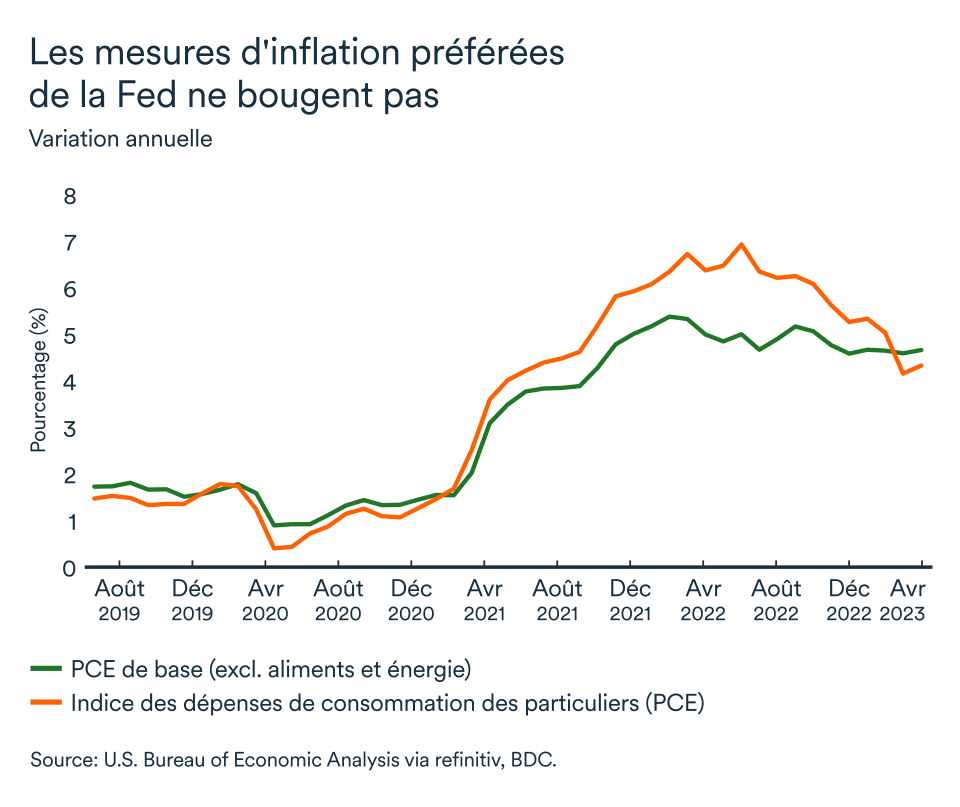

La tension sur le marché de l’emploi et la croissance des salaires auront été assez importants pour maintenir la pression sur les hausses de prix au sud de la frontière. L’inflation mesurée par l’indice des prix des dépenses de consommation des particuliers (PCE) pour avril était à 4,4 %, mais à 4,7 % en excluant l’alimentation et l’énergie. Dans les deux cas, il s'agit d'une légère hausse par rapport au mois précédent. Sur une note plus positive, l'indice des prix à la consommation (IPC) a augmenté à un rythme de 4 % en mai, en baisse par rapport au 4,9 % d'avril.

La Réserve fédérale accorde généralement plus d’importance à l’inflation mesurée par l’indice des dépenses PCE, plutôt qu’à l’indice des prix à la consommation. Le président de la Fed, Jérôme Powell, a mis beaucoup d’emphase ces derniers mois sur trois catégories spécifiques d’inflation: l'inflation fondamentale des biens, l'inflation des services liés au logement et l'inflation fondamentale des services excluant le logement.

Si le premier indicateur montre des signes clairs d'amélioration, les mesures de l'inflation des services montrent encore une grande rigidité des prix, car elles sont plus sensibles à la main-d'œuvre. Mais la Fed a fixé ses taux en fonction de l'évolution attendue de l'inflation, et non de sa situation actuelle.

En fin de compte, la Fed pouvait se permettre de maintenir le statu quo en juin, mais la probabilité d'au moins une autre hausse des taux plane toujours sur l'économie américaine.

L’impact pour votre entreprise

- La stabilité des taux d'intérêt aux États-Unis et le renforcement de l'économie canadienne pourraient entraîner une appréciation du dollar canadien. Toutefois, ce dernier demeure faible et donc propice aux exportations.

- Malgré les récentes turbulences, l'économie américaine reste forte et offre des opportunités aux exportateurs canadiens, en particulier dans le secteur de la consommation alors que de nombreux Américains comptent toujours augmenter leurs dépenses au cours des prochains mois.

- Les exportateurs de matériaux de construction, y compris le bois, ont connu des difficultés aux États-Unis ces derniers temps, compte tenu du ralentissement du marché résidentiel causé par des taux d’intérêt élevés. L’annonce en juin du maintien des taux est de bon augure pour que le marché se ravive légèrement, à l’instar de la récente situation au Canada, puisque l’emploi au sud de la frontière est toujours robuste.

Restriction de l’offre en seconde moitié d’année

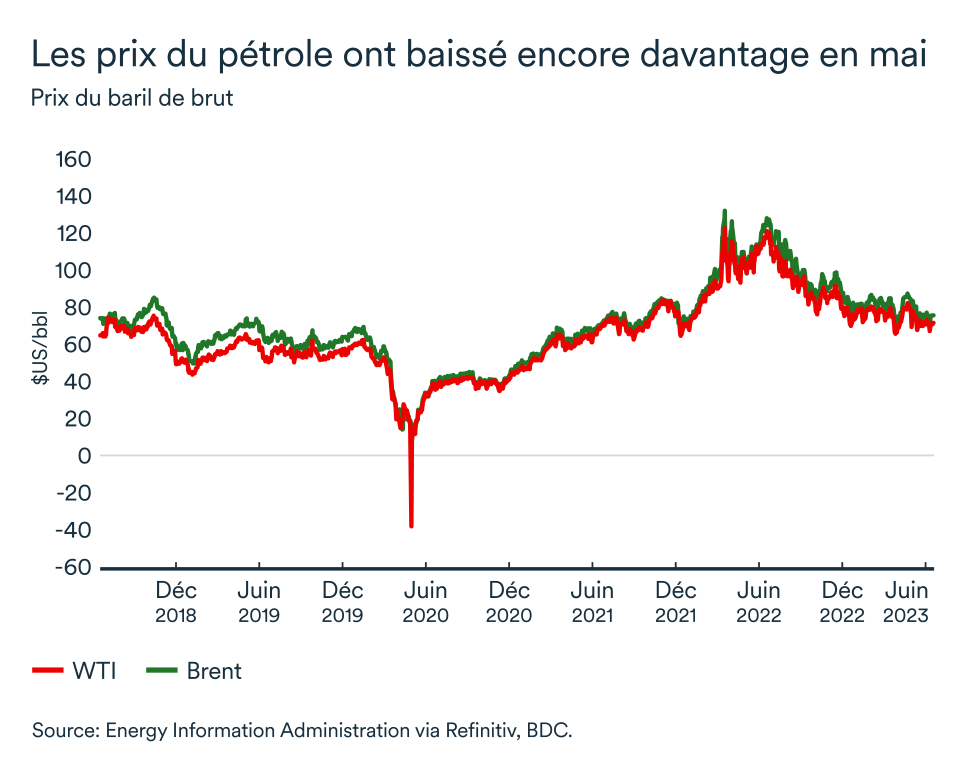

Les prix des principaux indices de référence du pétrole brut se sont dépréciés en mai. Le Brent s’est échangé en moyenne à 75 $US, alors que le WTI oscillait près des 70 $US pendant la même période. L’organisation des pays exportateurs de pétrole et ses alliés (OPEP+) n’ont pas révisé leurs objectifs de production lors de la rencontre du 5 juin.

Les pays membres entendent toutefois continuer à limiter l’afflux de barils sur le marché au rythme imposé depuis près d’un an déjà. Exception faite toutefois de l’Arabie Saoudite qui s’est engagée à réduire sa production de 1 million de barils par jour en juillet. Cette réduction volontaire n’est pas bien surprenante considérant les niveaux de prix actuels et que l’Arabie Saoudite doit miser sur un baril à 80 $US pour équilibrer son budget.

L’OPEP et ses alliés poursuivront leurs restrictions de production plus longtemps

Le cartel s’est aussi entendu pour maintenir sa cible de production actuelle en 2024 aussi. Le seul changement – autre qu’en Arabie Saoudite – sera donc la distribution des limites de production entre les pays.

Certains pays africains ayant déjà du mal à produire à leurs niveaux cibles, d’autres membres comme les Émirats arabes unis pourront augmenter leur offre pour compenser, ce qui devrait être par ailleurs suffisant pour les inciter à rester dans l’organisation.

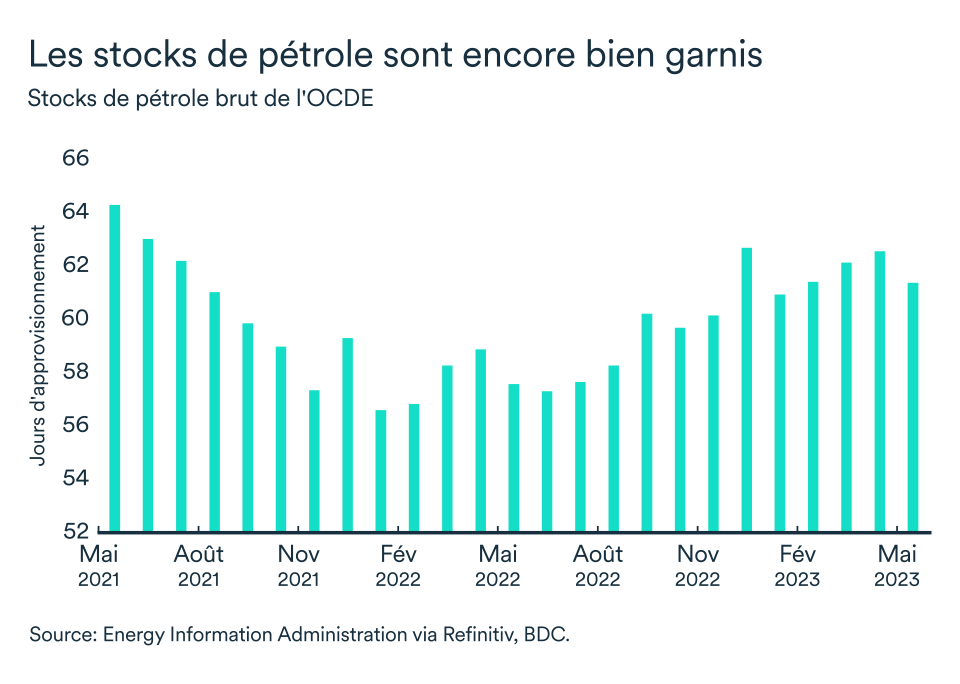

Les prix du brut devraient donc augmenter pendant la seconde moitié de l’année, mais cette hausse ne sera pas catastrophique pour autant. Les inventaires des pays de l’OCDE sont encore à un niveau très respectable à cette période de l’année.

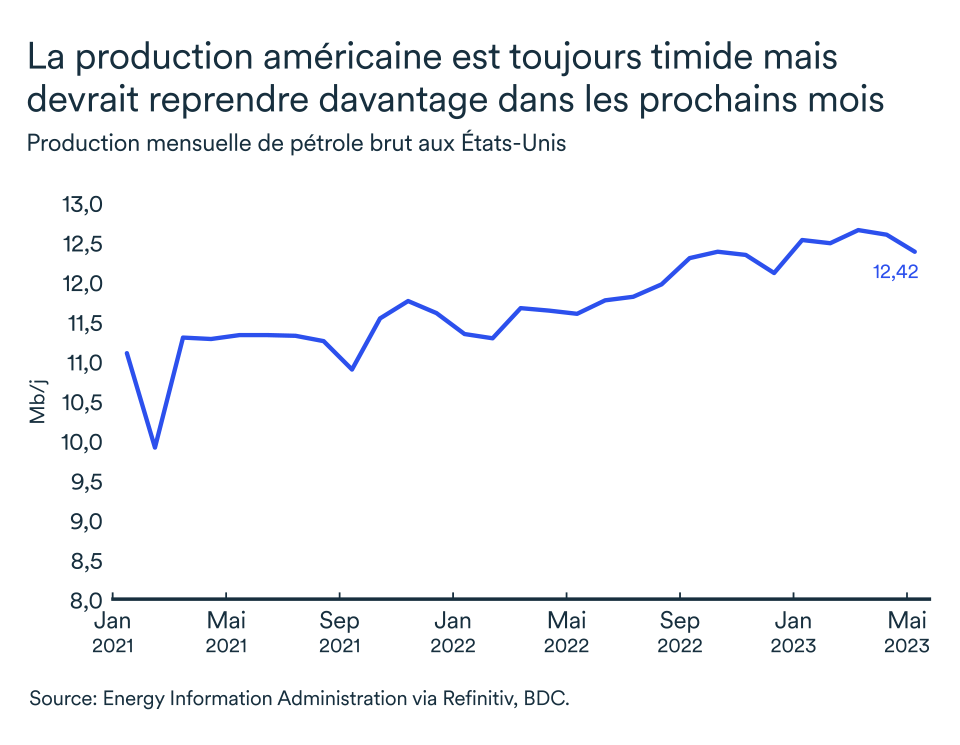

L’économie mondiale ne manque pas de brut… pour l’instant

La production de brut en provenance des États-Unis devrait s’accroître pour atteindre 12,6 millions de barils par jour, estime le U.S. Energy Information Administration, ce qui correspondrait à une hausse de 720 000 barils par jour. Il reste à voir si ces prédictions se concrétiseront, car la production américaine n’a toujours pas retrouvé son niveau prépandémique. Les investisseurs préfèrent augmenter les dividendes plutôt que de réinvestir dans l’industrie.

Sans grande surprise, la rencontre de l'OPEP ne donnera lieu à aucune discussion sur les risques stratégiques qui pèsent sur le marché mondial du pétrole. Le pétrole russe étant sous embargo en Europe, les exportations américaines de produits du pétrole distillés vers l'Europe ont atteint en mai leur niveau le plus élevé en plus de trois ans. Les Américains auront donc redirigé vers l’Europe une partie de leurs exportations habituellement destinées au Brésil, qui s’alimente désormais à rabais auprès de la Russie.

Finalement, la Chine a raffiné une quantité record de pétrole brut au cours du premier trimestre de cette année. Environ 90 % de la production a été utilisée sur le marché intérieur et le reste a été exporté.

En bref…

Le prolongement des restrictions de production par l’OPEP et ses alliés devrait entraîner une légère augmentation des prix du brut en seconde moitié d’année. Les restrictions supplémentaires auto-infligées de l’Arabie Saoudite, dès juillet, pourraient avoir un impact plus important sur le marché si ces dernières venaient à perdurer. En contrepartie toutefois, les Américains pourraient augmenter davantage la production et les inventaires de l’OCDE sont encore bien garnis.

La Banque du Canada relève le taux directeur en juin et fera de même en juillet

La Banque du Canada a augmenté le taux directeur de 25 points de base à 4,75 % lors de la rencontre de juin. Le taux directeur canadien était à 4,5 % depuis fin janvier 2023. L’activité économique canadienne s’est montrée trop forte au premier trimestre de l’année, et ce, malgré les hausses de taux d’intérêt passés. Le marché de l’emploi continue à bien performer et l’inflation demeure obstinément élevée. Il est donc fort probable que la Banque du Canada ait à relever les taux d'intérêt une fois de plus en juillet. On s’attend maintenant à ce que le taux culmine à 5,0 % cette année, mais davantage d’indicateurs économiques devront ralentir pour en arriver là.

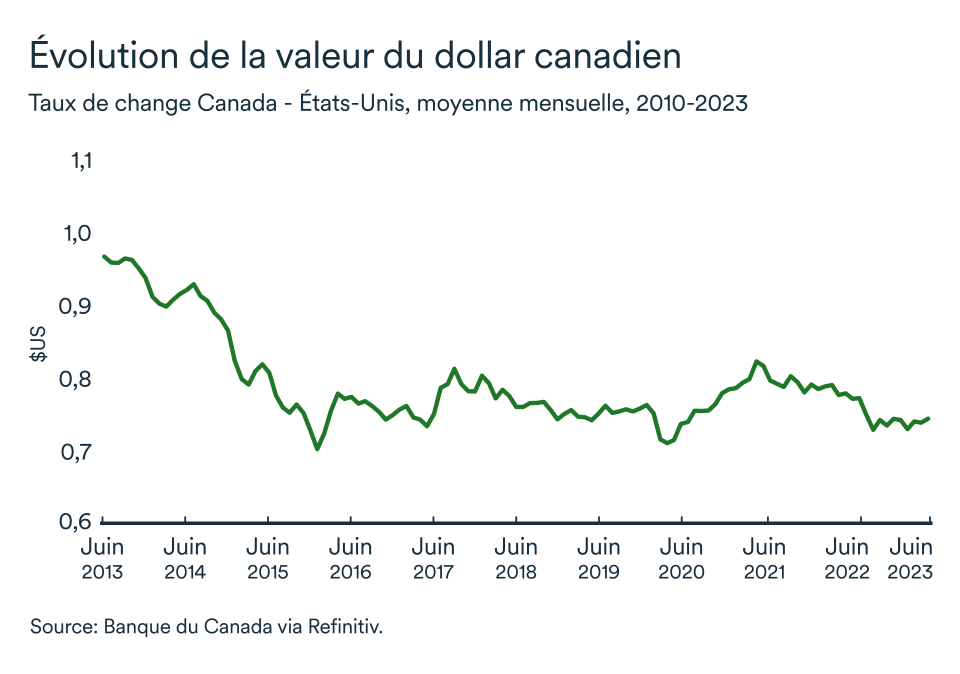

Le huard regagne quelques plumes

Le dollar canadien s’est maintenu à 0,74 $US en moyenne en avril et mai. La devise canadienne s’est toutefois appréciée depuis l’anticipation d’une nouvelle hausse de taux par la banque du Canada au début juin pour atteindre 0,75 $US – un sommet depuis février 2023. Le dollar canadien devrait se maintenir dans cette fourchette dans les prochaines semaines voir s’apprécier encore légèrement. Le différentiel de taux d’intérêt entre le Canada et les États-Unis devrait diminuer ce qui supporterait le taux de change canadien en hausse par rapport au billet vert.

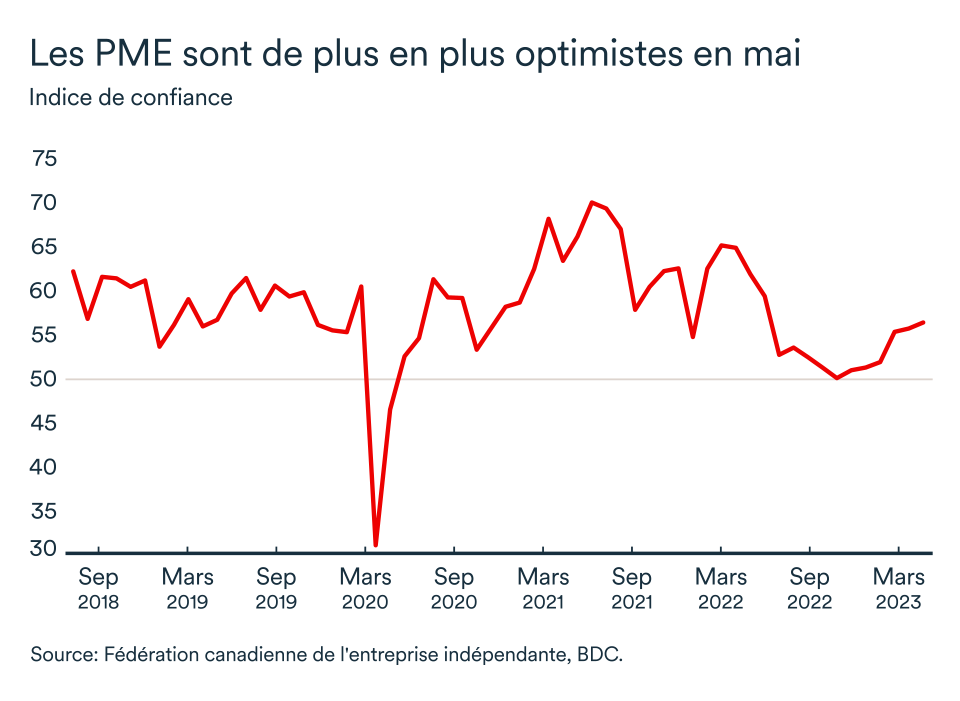

L’optimisme s’empare de plus en plus d’entreprises en mai

En mai, l’indice de confiance des entreprises de la FCEI pour la prochaine année a connu une autre légère hausse passant de 55,7 à 56,4. Les entreprises demeurent toujours sur le qui-vive, mais l’indice continue dans la bonne direction. Les divers indices de confiance pourraient toutefois faire volte-face dès juin suite à l’annonce de la Banque du Canada de relever les taux d’intérêt davantage.

Un indicateur à 50 indique qu’il y a autant de gestionnaires d’entreprises qui s’attendent à une détérioration de l’environnement d’affaires qu’à une amélioration, et ce au cours des 12 prochains mois.