Lettre économique mensuelle

Restez aux faits de l'évolution des indicateurs économiques clés.

Lire plusLes turbulences bancaires américaines peuvent-elles dégénérer en crise financière?

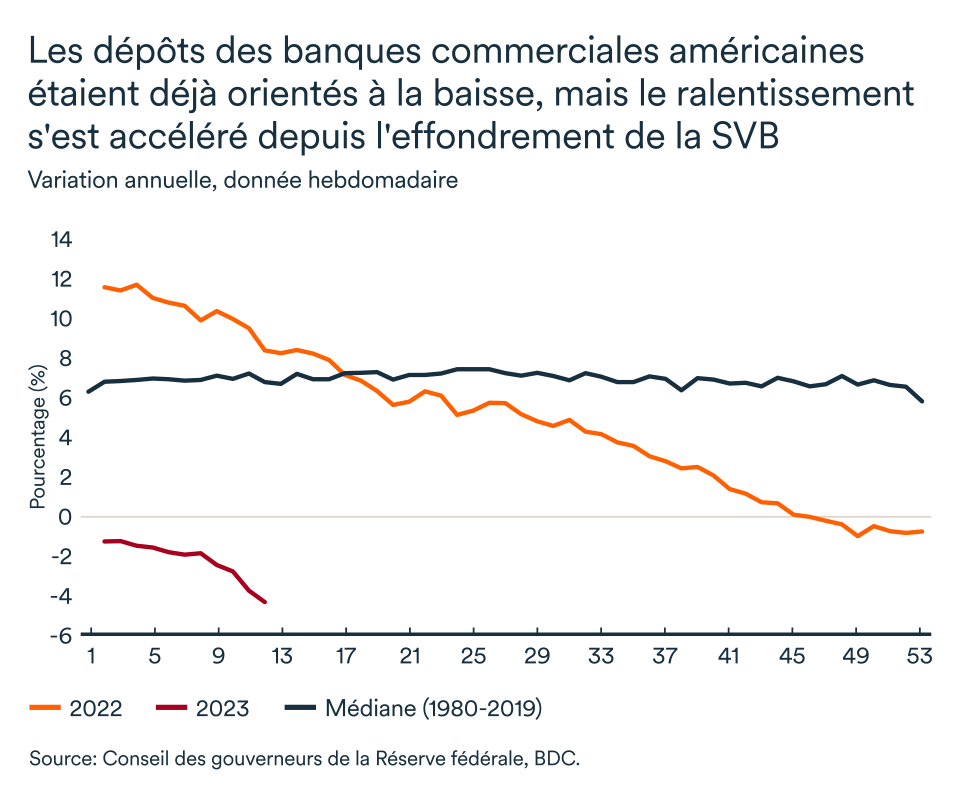

Le système financier américain et même mondial a été mis à mal ces dernières semaines, devenant rapidement la principale source d'inquiétude pour les marchés et, du même coup, pour l’économie. Le système financier canadien n’est évidemment pas confronté à un risque similaire, en raison de sa structure et de ses réglementations. N’empêche: malgré une baisse de la tension, le risque qui pèse sur le système américain demeure présent et ravive les inquiétudes de la crise financière et économique de 2008. Une détérioration de la situation aux États-Unis aurait évidemment des effets non négligeables sur l’économie canadienne. Quels sont les risques et les implications pour votre entreprise?

La plus grande faillite bancaire aux États-Unis depuis 2008

L'effondrement extraordinairement rapide de la Silicon Valley Bank (SVB), à la mi-mars, a amené les autorités américaines à intervenir tout aussi rapidement. Cette banque de référence des startups technologiques américaines, n’ayant pas réussi à trouver de nouvelles sources de financement pour répondre à ces obligations, avait alors déclaré faillite. La nouvelle aura créé une onde de choc sur les marchés qui gardent encore des séquelles de 2008.

La Federal Deposit Insurance Corporation (FDIC) aura donc repris l’égide dans les premières 24-48h et annoncé que les dépôts assurés seraient disponibles dès le lendemain. Toutefois, en raison de la nature de leurs opérations, la majorité des dépôts de SVB n’étaient pas assurés.

Peu de temps après, c’est la banque régionale Signature, basée à New York, qui est tombée. Afin de rassurer les dépositaires, et dans une tentative de limiter la contagion, la FDIC s’est révisée en annonçant que tous les dépôts (assurés ou non) seraient protégés.

Au même moment, la secrétaire au trésor Janet Yellen et la Réserve fédérale ont annoncé une nouvelle mesure pour soutenir les institutions financières en défaut. La mise en place du Bank Term Funding Program (BTFP), qui offre un prêt de 12 mois évalué à la valeur nominale et non du marché, se voulait ainsi une source supplémentaire de liquidités pour les institutions financières.

La crise est donc évitée?

Un certain retour au calme semble s’être installé, mais seul le temps nous dira si ces mesures étaient suffisantes pour contenir ce petit choc et l’empêcher de devenir systémique. D’autant que des risques persistent et la situation doit être surveillée de près pour éviter une escalade des tensions.

Le plus important risque économique demeure le climat de peur qui s’est installé dans le monde depuis l’évènement. Les bilans des banques, petites et grosses, sont sous la loupe.

Il en ressort donc que d'autres prêteurs, ayant une clientèle très spécialisée, pourraient être sous pression et la probabilité de voir d’autres petites institutions financières faire défaut est toujours présente. Mais les risques d'une contagion plus large sont limités pour le moment.

Les banques plus diversifiées, autant en termes de secteurs d’activités, de clientèle ou géographiquement, s’avèrent mieux protégées contre la fuite massive de dépôt. L’enjeu actuel qui pèse sur le système bancaire en est un de mauvaise gestion de risque et non une faille généralisée du système. Néanmoins, contrairement aux chocs financiers précédents (1980-86, 2001, et même 2007-09), l’information circule beaucoup plus rapidement de nos jours et l’argent aussi (en quelques clics). Des petites difficultés peuvent alors escalader rapidement en gros problème pour le système financier.

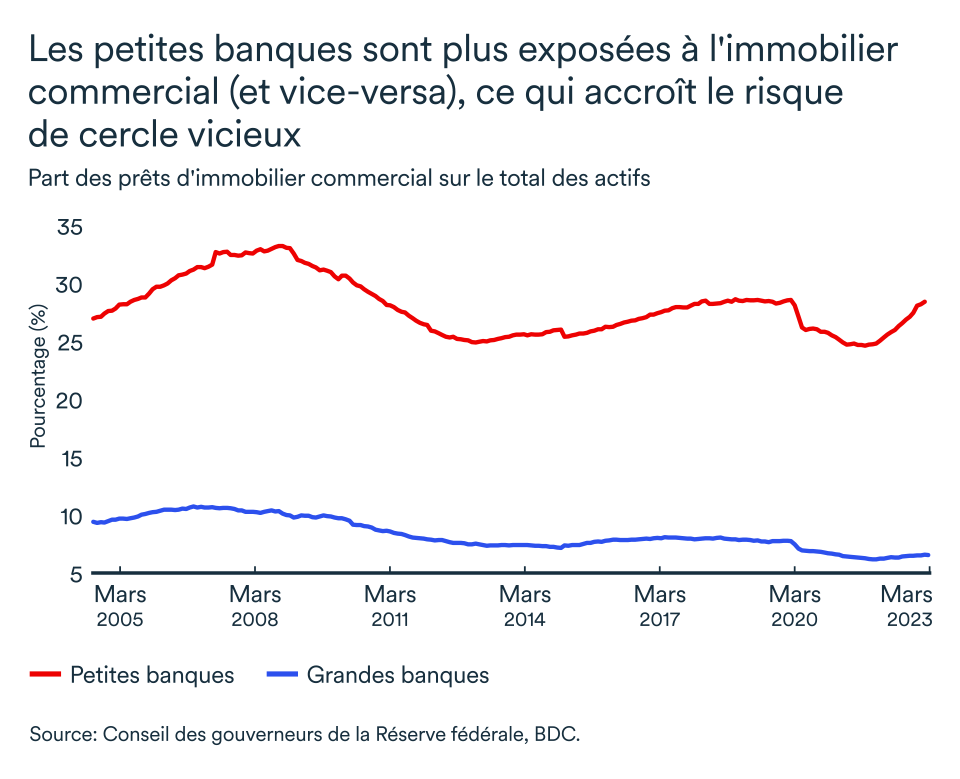

La vulnérabilité des banques régionales aura également mis en lumière les difficultés d’un secteur en particulier – l’immobilier commercial. Ce n’est un secret pour personne que, depuis la pandémie, l’immobilier commercial s’est dévalué, particulièrement dans le secteur des bureaux et des commerces. Le commerce en ligne et le télétravail ont vraisemblablement survécu au-delà de la pandémie.

Voilà que les défauts de paiements des propriétaires d’immobilier commercial s’accélèrent depuis le début de l’année.

Les petites banques américaines sont particulièrement exposées à la dévaluation du capital immobilier (qui s’est corrigé de 15 à 20 % aux États-Unis). Ces petites banques régionales américaines sont responsables de 1,9 trillion de dollars des emprunts en cours de l’immobilier commercial, comparativement à seulement 0,9 trillion pour les grandes banques nationales. Le risque de voir la situation actuelle entre les petites banques et l’immobilier commercial entraîner une spirale d’effets adverses est donc aussi à surveiller de près.

Quelles sont les implications pour l’économie réelle?

Les déboires bancaires recensés aux États-Unis et en Europe ralentiront l’économie mondiale davantage en 2023, mais on ne s’attend pas à une crise financière majeure. Il est d’ailleurs beaucoup plus facile de limiter un choc que l’on voit venir et réagir adéquatement pour le contenir – comme ce fut le cas aux États-Unis ainsi qu’en Suisse.

Il s’agit davantage d’une crise de confiance qu’une crise financière à ce stade-ci. Les ménages et entreprises canadiennes et américaines se montraient déjà prudents devant la montée des taux d’intérêt, mais voilà que l’incertitude et les peurs d’une récession qui en résulterait contraindront davantage l’économie réelle dans les prochains mois.

D’une part, les entreprises et ménages resteront dans cette phase de latence et sur le qui-vive plus longtemps. D’autre part, les évènements des dernières semaines resserreront naturellement le crédit, c’est-à-dire sans que les banques centrales aient à relever leurs taux. La demande s’en trouvera aussi ralentie.

Les marchés ont révisé à la baisse leurs attentes quant à la direction que prendront les taux directeurs. Ces anticipations d’un assouplissement des conditions de crédit de part et d’autre de la frontière canado-américaine nous semblent prématurées. Nous avons d’ailleurs révisé nos perspectives d’évolution du taux directeur canadien pour le reste de l’année: les taux se maintiendront élevés plus longtemps que ce à quoi nous nous attendions au premier trimestre. (Pour plus de détails, consultez l’article sur le Canada).

Le risque d’en faire trop peu pour contenir l’inflation est encore trop important, même dans le contexte actuel d’incertitude financière. Il faudra voir des changements plus tangibles dans l'économie réelle avant que la Fed et la Banque du Canada n'envisagent des baisses de taux.

Restaurer la confiance des dépositaires et des investisseurs dans le système financier américain s’avère essentiel pour éviter une récession d'origine financière, mais ramener l’inflation à la cible demeurera la priorité des banques centrales.

L’impact pour votre entreprise

- Nul doute, les récents évènements sur les marchés financiers ont augmenté l’incertitude économique et les craintes d’une récession mondiale. La croissance économique mondiale devrait ralentir davantage dans ce climat et la demande intérieure canadienne aussi (même si aucune crainte ne pèse sur le système financier canadien).

- Même si les taux d’intérêt des banques centrales ont probablement atteint leur point culminant pour l’année, les conditions de crédit et de financement s’avéreront plus difficiles en raison des récentes vulnérabilités des systèmes financiers à travers le monde.

- Les risques en regard du bilan des banques et du secteur de l’immobilier commercial demeurant bien présents, les entreprises canadiennes ont donc intérêt à bien évaluer leurs options pour continuer à prospérer dans un contexte de ralentissement économique.

L’économie canadienne débute l’année en force

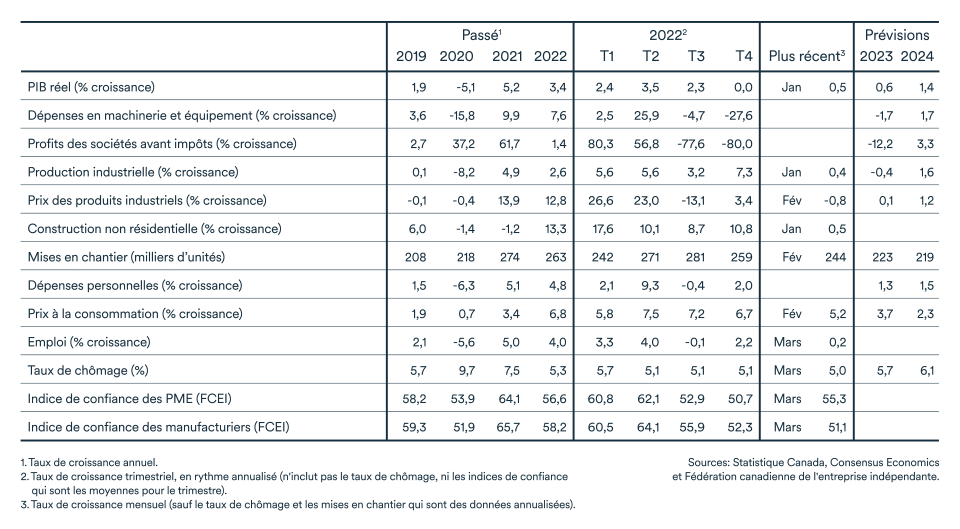

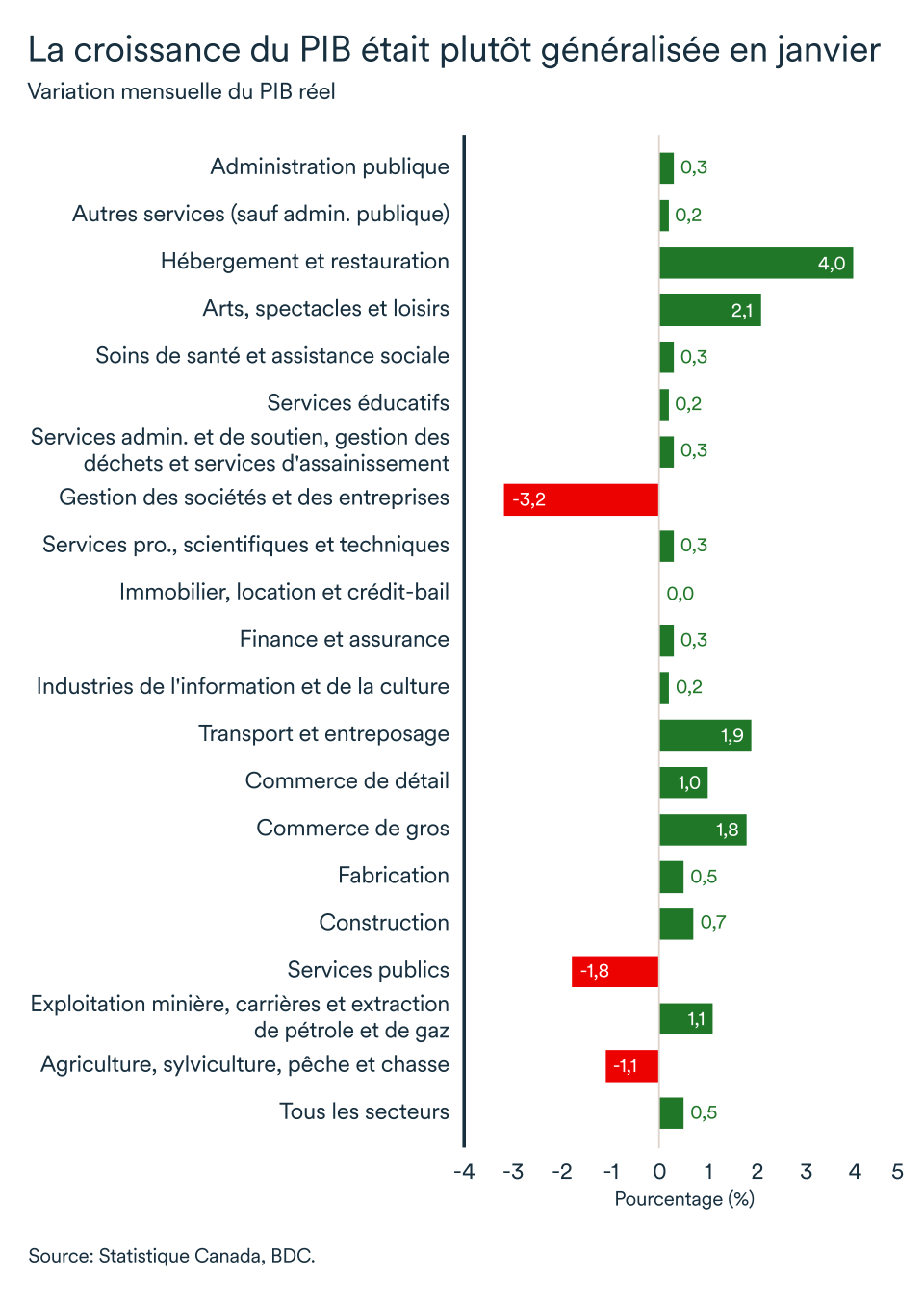

Le PIB canadien a augmenté fortement de 0,5 % en janvier. Il s’agit d’un solide rebond de l’activité économique nationale par rapport au mois de décembre alors que le PIB réel s’était replié de 0,1 %. Ce gain devrait aussi se poursuivre en février, selon Statistique Canada qui prévoit alors une croissance mensuelle atteignant 0,3 %.

La reprise de janvier a été généralisée, puisque 17 des 20 secteurs de l’économie ont enregistré des gains. Les perspectives au premier trimestre semblent donc toujours fortes de sorte que le PIB pourrait afficher une croissance annualisée près de 2,5 %. La Banque du Canada, dans son rapport de janvier, prévoyait plutôt une croissance de 0,5 %.

Les taux d’intérêt canadiens seront élevés plus longtemps

L’inflation a poursuivi sa descente, affichant un taux de 5,2 % en février comparativement à 5,9 % en janvier. La croissance fulgurante du prix de nombreuses matières premières, au printemps 2022, devrait encore fortement abaisser la variation annuelle de l’indice des prix à la consommation en mars.

Toutefois, si la performance de l’économie continue sur son élan des deux premiers mois de 2023, ramener l’inflation à la cible pourrait s’avérer plus difficile pour la Banque du Canada.

Il n’y a cependant pas lieu de s’inquiéter, pour l’instant, car l’inflation devrait atteindre 3 % – soit la limite supérieure de la fourchette cible – vers la fin de l’année. Le réel défi, pour la banque centrale canadienne, sera d’atteindre le point médian de 2 %.

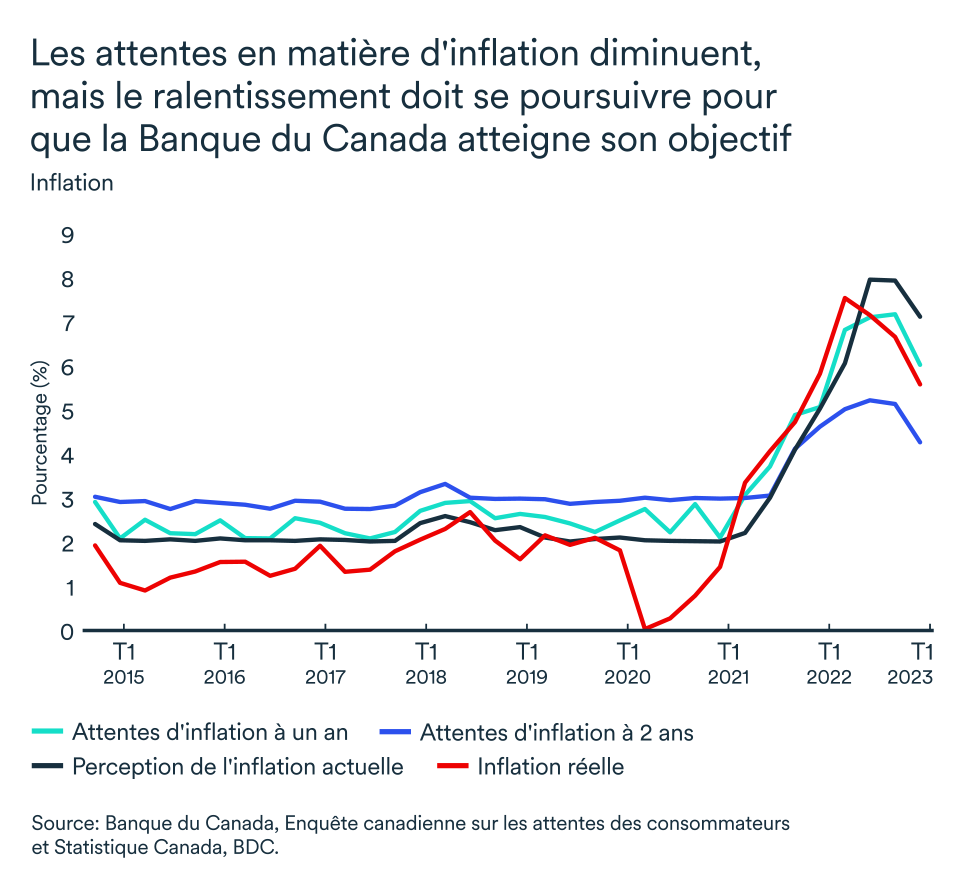

Les attentes d’inflation à court terme des consommateurs ont diminué, selon la dernière enquête de la Banque du Canada, mais celles-ci demeurent obstinément élevées. Ces anticipations, de la part des ménages canadiens, devraient continuer à se normaliser au fur et à mesure que l’inflation observée ralentit.

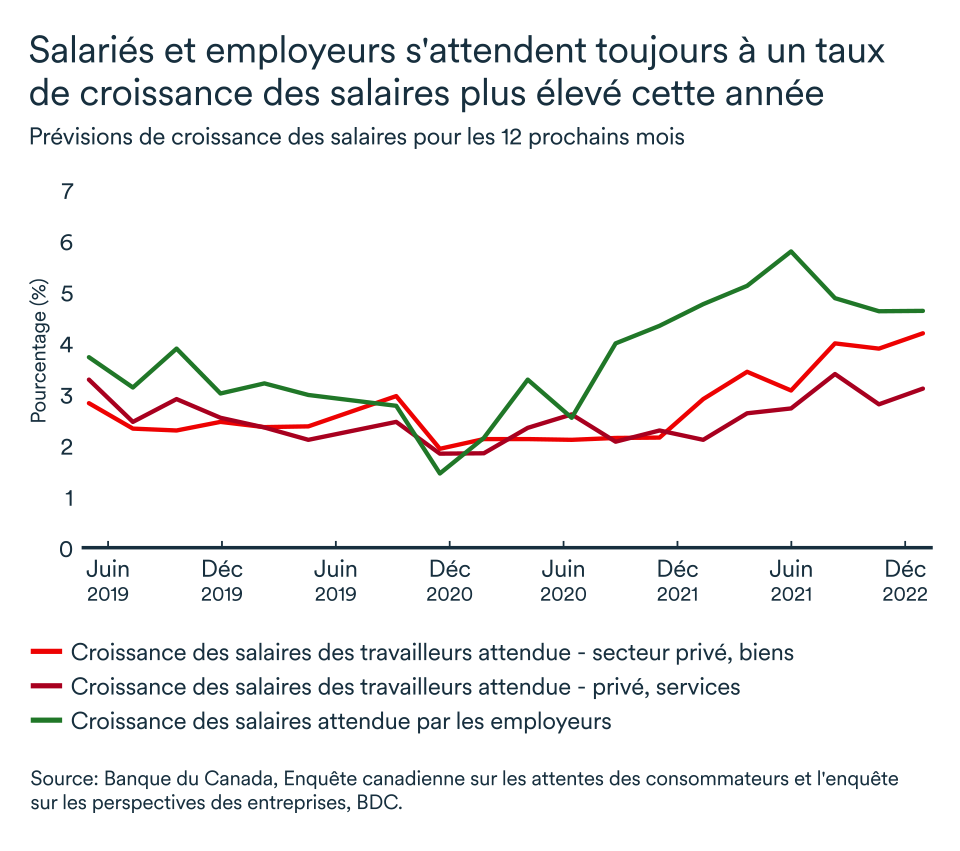

En revanche, ces fortes anticipations continueront de mettre de la pression sur les salaires. Les entreprises s’attendent à des hausses salariales de 4,7 %, en moyenne.

La Banque du Canada devra se montrer encore patiente, dans l’attente du délai de transmission des hausses de taux dans l’économie. Le taux directeur devrait se maintenir à son niveau actuel de 4,5 % un peu plus longtemps que ce que nous estimions en début d’année. Une première baisse de taux pourrait survenir dès décembre 2023 ou janvier 2024.

Le manufacturier serait entré en contraction en mars

Le ralentissement économique devrait se confirmer davantage dans les prochains mois, à la lumière des premiers indicateurs qui montrent des signes d’assouplissement en mars.

L’indice des directeurs d’achat (PMI) des industries manufacturières canadiennes aurait atteint son plus faible niveau depuis juin 2020, à 48,6. Un indice en deçà de 50 indique habituellement une contraction de l’activité du secteur. Les indices de production et de nouvelles commandes ont aussi balancé en territoire restrictif en mars.

La vigueur du marché du travail et le faible taux de chômage se maintiennent

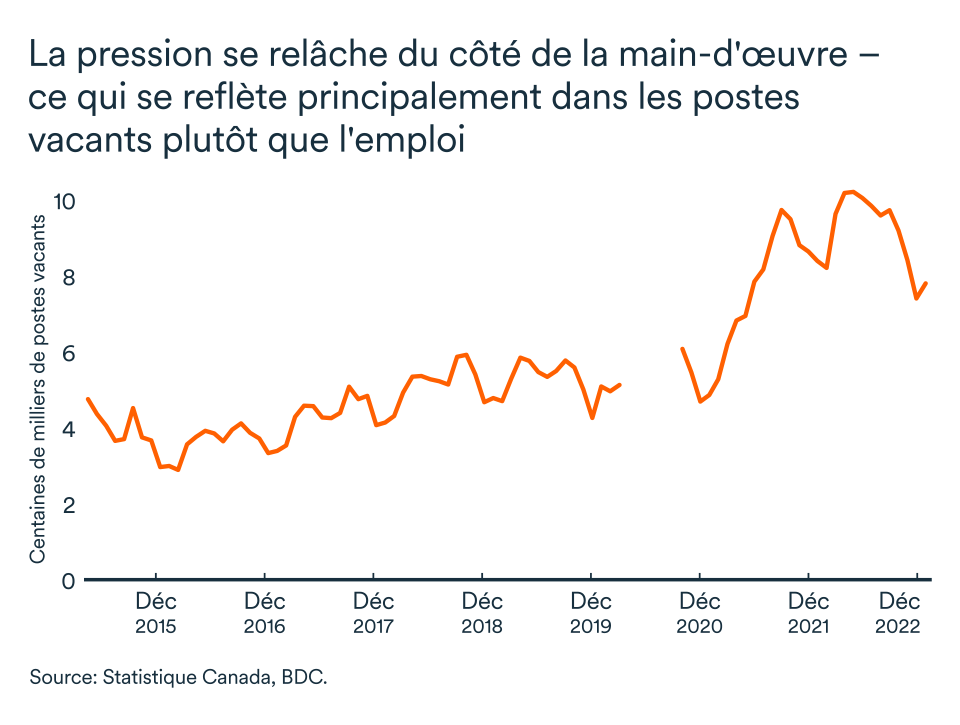

Le marché du travail canadien demeure solide, mais se stabilise, avec 35 000 nouveaux emplois qui auront été créés en mars. Ce mois-ci encore, le taux de chômage demeure faible et stable, à 5,0 %.

Le ralentissement économique annoncé ne s’est toujours pas manifesté sur le marché du travail et s’explique davantage par une baisse des postes vacants, tel qu’anticipé. Malgré les hausses de taux d’intérêt et l’incertitude économique, plus de la moitié des entreprises interrogées par la Banque du Canada au premier trimestre de 2023 avait toujours l’intention d’augmenter leurs effectifs dans la prochaine année. La vigueur du marché du travail aidera les consommateurs à composer avec une inflation et des paiements d’intérêts plus élevés plus longtemps.

Qu’est-ce que cela signifie pour votre entreprise?

- La vigueur de l’économie canadienne a continué de surprendre au début de 2023, mais des signes de ralentissement refont surface. Assurez de vous de préparer un plan solide pour affronter les vents de face que vous devrez affronter dans les prochains mois.

- Jusqu’à présent, la politique monétaire de la Banque du Canada a l’effet escompté, c’est-à-dire que l’inflation diminue. Il faudra toutefois attendre encore plusieurs mois avant que l’impact complet des hausses de taux passées se fasse sentir dans l’économie. Les entreprises et les ménages devront se montrer plus patients avant d’espérer une baisse de taux au Canada, car l’économie roule encore solidement.

- Les salaires continueront d’augmenter plus rapidement dans la prochaine année. Si votre entreprise éprouve encore des enjeux de main-d’œuvre et que la hausse des coûts vous freine, il est peut-être temps d’explorer de nouvelles avenues pour accroître votre productivité et gagner à plus long terme.

Ralentissement de la croissance en vue d'un resserrement du crédit

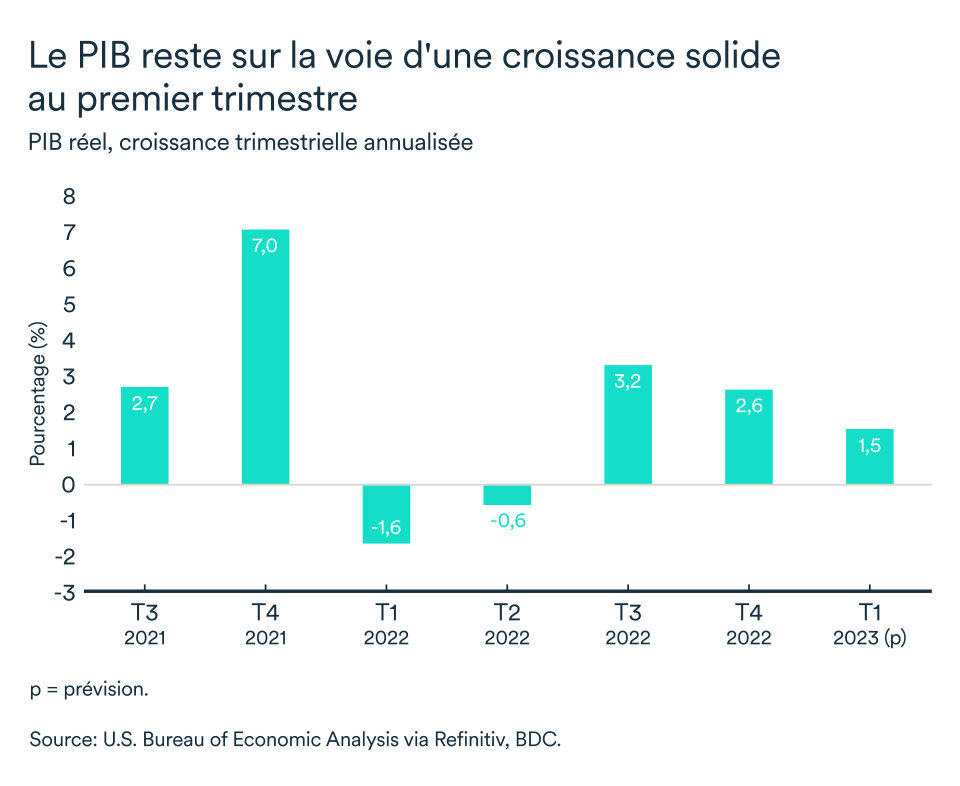

On ignore toujours les répercussions de la faillite de banques américaines sur l’économie réelle. La bonne nouvelle, c’est que l’économie américaine semblait encore reposer sur des bases solides au premier trimestre de 2023. Le choc initial, de faillites bancaires, semble donc avoir été contenu jusqu’ici.

La croissance du PIB américain avait continuellement défié les attentes à la fin de 2022 (+2,6 % de croissance annualisée au quatrième trimestre). On s’attend tout de même à ce que la croissance culmine entre 1,2 et 1,5 % au premier trimestre de 2023.

La Fed remontera-t-elle le taux une dernière fois?

Tel qu’anticipé et en dépit des turbulences financières, la Réserve fédérale a procédé à une hausse de 25 points de base lors de l’annonce de mars, portant ainsi la fourchette du taux des fonds fédéraux à 5,0 – 5,25 %.

La banque centrale américaine est néanmoins bien consciente que les évènements des dernières semaines qui ont touché le système bancaire américain resserreront le marché du crédit pour les entreprises et les ménages et, ultimement, ralentiront la croissance économique. Le comité a ainsi souligné une fois de plus qu’un raffermissement de la politique monétaire pourrait s’avérer encore nécessaire afin, à terme, de ramener l’inflation à 2 %.

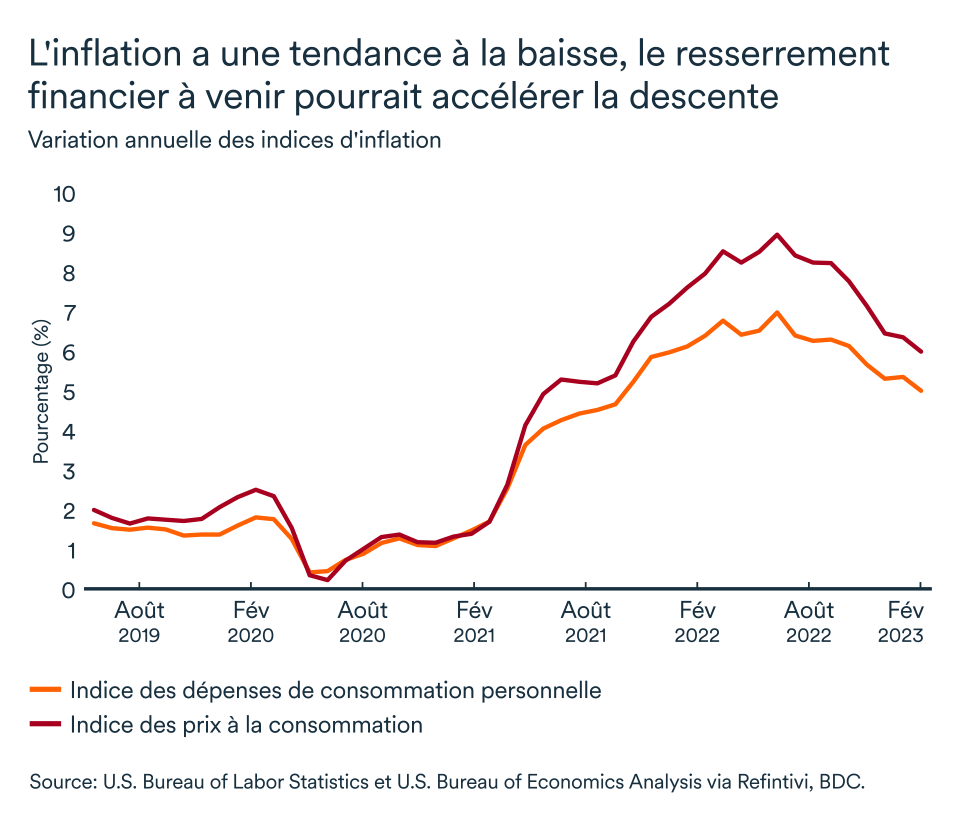

L’inflation mesurée par l’indice des prix à la consommation a ralenti davantage en mars et continue donc sur la bonne voie. Toutefois, l’indice fondamental des dépenses de consommation personnelle, la mesure d’inflation préférée par la Réserve fédérale, a varié de 4,6 % en février 2023 par rapport à il y a un an et semble se maintenir à ce niveau depuis plusieurs mois maintenant. Malgré le resserrement des conditions de crédit qui s’opère sur le marché américain depuis l’effondrement de la Silicon Valley Bank, il y a un mois maintenant, la Réserve fédérale pourrait très bien être forcée de relever le taux directeur une fois de plus lors de la rencontre du 2-3 mai.

La consommation joue au yoyo

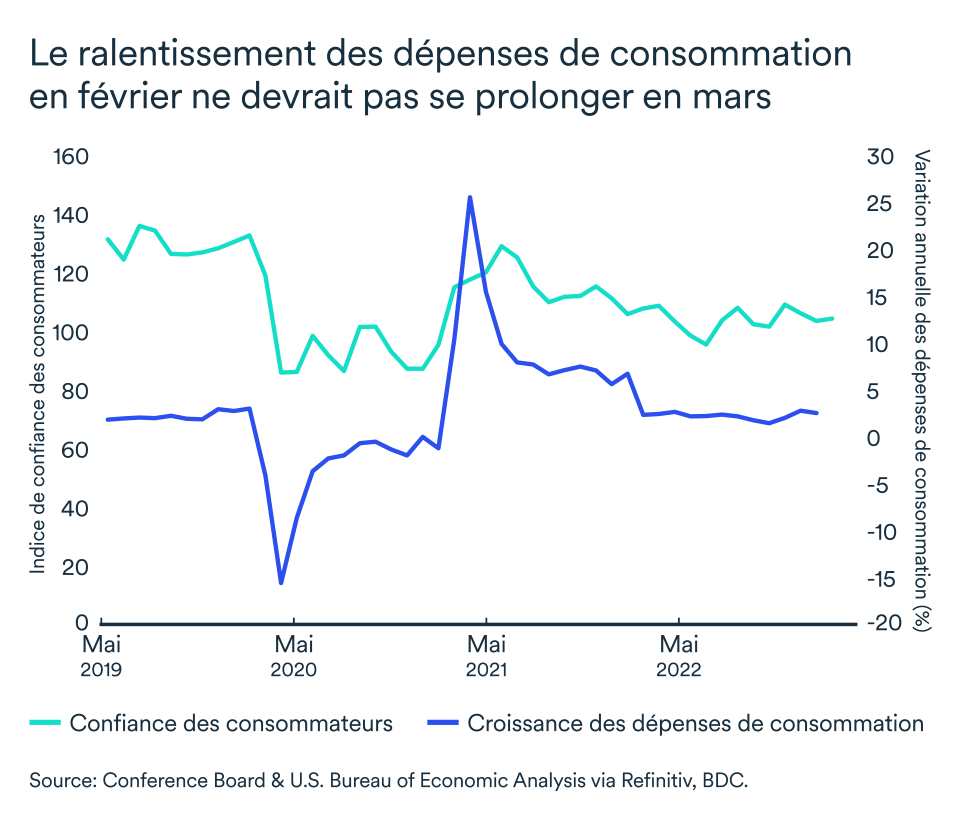

Le fort rebond des dépenses de consommation personnelles (ajusté pour l’inflation) en janvier, a été suivi d’un recul en février. La consommation d’essence et de produits énergétiques a augmenté pendant ce mois, mais n’aura pas compensé le ralentissement d’achat de véhicules automobiles et pièces. Les services d’hébergement et de restauration ont aussi contribué au recul du volume des dépenses de consommation.

La confiance des consommateurs s’est améliorée en mars, par rapport à février, malgré les turbulences des marchés financiers. L’enquête sur la confiance des consommateurs américains du Conference Board soulignait également que, même si les Américains continuent à penser que l’inflation demeurera obstinément élevée au cours des 12 prochains mois, davantage de ménages entendent dépenser pour de « gros achats » tel que des véhicules ou des appareils électroménagers.

Le marché du travail se refroidit (un peu)

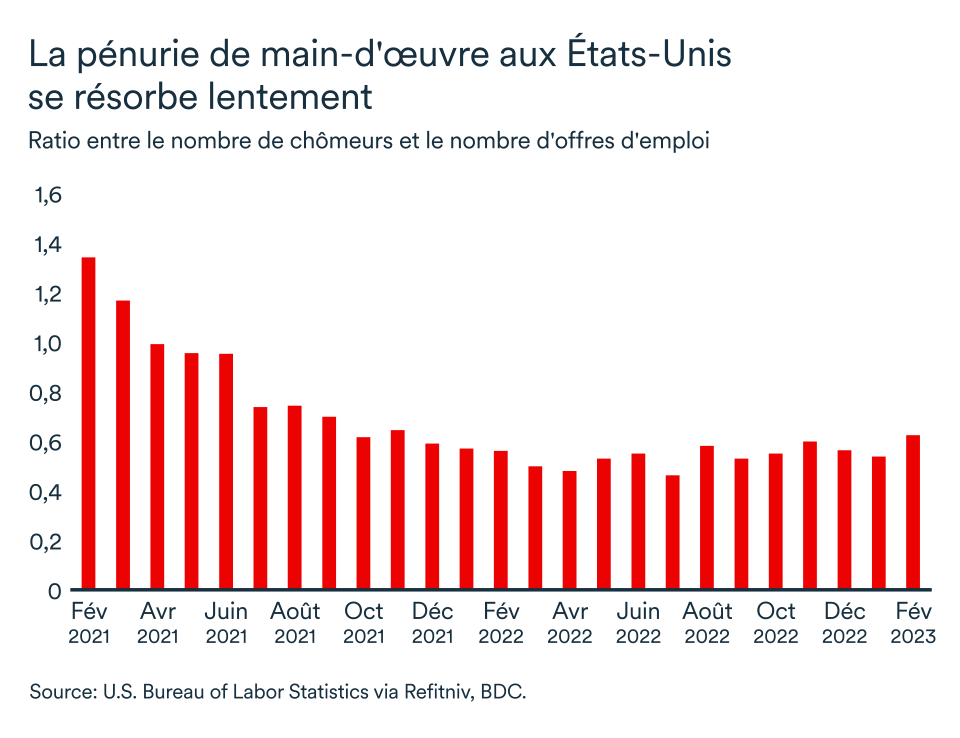

Le nombre d’emplois a augmenté de 236 000 en mars. Cette croissance établie donc le total de nouveaux emplois à plus d’un million au premier trimestre de 2023. Le taux de chômage a reculé légèrement après la hausse de février, à 3,5 %. Les salaires continuent d’augmenter, mais à un rythme moins rapide, reflétant un certain relâchement de la tension du marché du travail.

Les postes vacants aux États-Unis sont tombés à leur niveau le plus bas en près de deux ans (depuis mai 2021 précisément). Malgré 632 000 offres d’emploi en moins, le total des postes à pourvoir demeure tout près de 10 millions. Il s’agit d’un signal que la demande de travailleurs ralentit enfin au sud de la frontière, même si le pays a enregistré de bons gains d’emplois au premier trimestre.

L’impact pour votre entreprise

- Le choc qui a frappé le système financier américain aura été bien contenu jusqu’à présent, mais le risque demeure important et donc les conditions de crédits aux États-Unis se resserreront davantage. L’économie américaine devrait ainsi continuer à ralentir.

- La confiance des consommateurs est encore soutenue par la force du marché du travail, les ménages américains entendent encore augmenter leurs dépenses de consommation à court terme, mais ils devraient commencer à se montrer plus prudents.

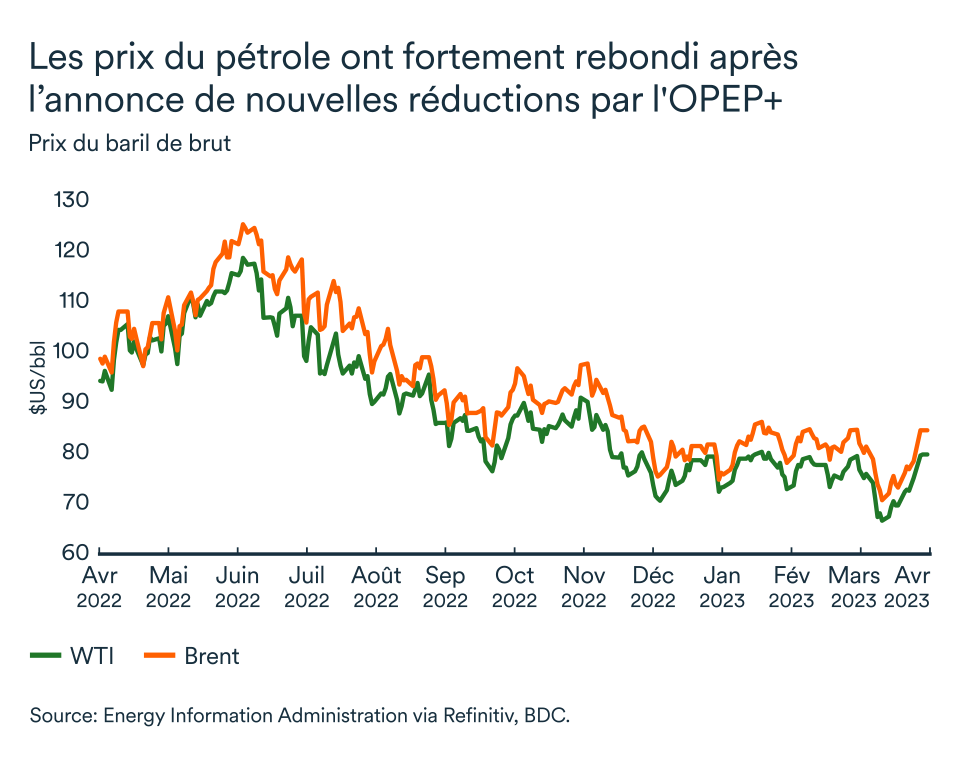

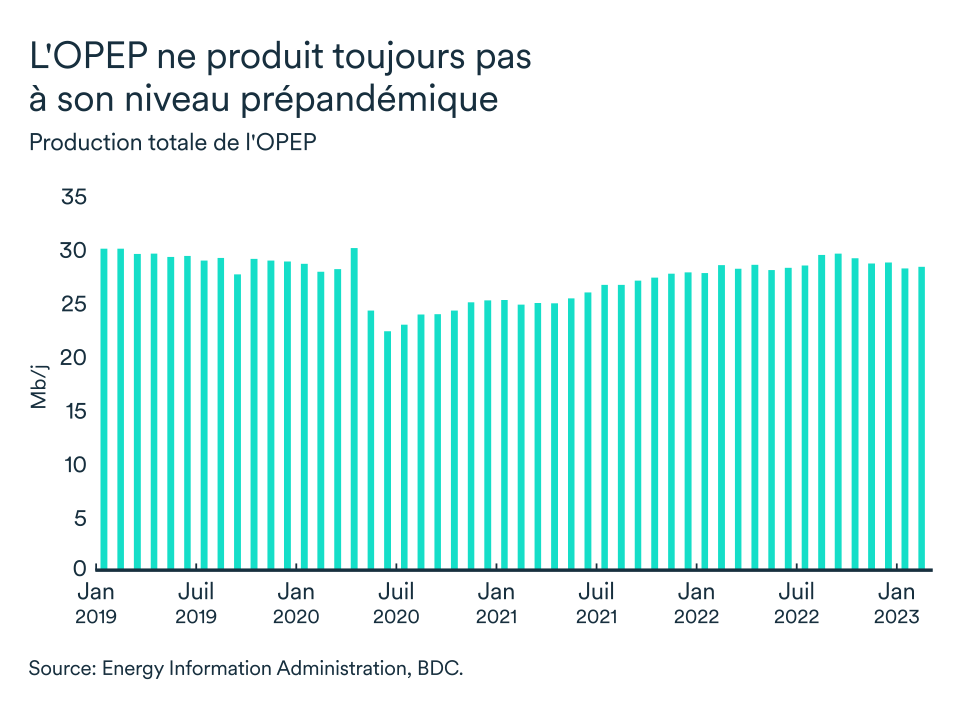

L’OPEP et ses alliés annoncent de nouvelles coupes

En mars, le Brent a baissé jusqu’à 71 $US le baril et le WTI à 67 $US, atteignant ainsi des niveaux jamais vus depuis décembre 2021. Les deux indices de références mondiaux du pétrole brut ont toutefois rebondi rapidement après l’annonce de l’Organisation des pays exportateurs de pétrole et ses alliés (OPEP+) de réduire davantage la production de brut.

Le ralentissement économique attendu aux États-Unis et la reprise assez modeste qui se trame en Chine auront suffi à l’OPEP+ pour réviser leurs perspectives quant à la demande mondiale en 2023. Début avril, l’organisation a annoncé vouloir réduire de 1,66 million de barils par jour supplémentaire sa production, à compter de mai jusqu’à la fin de 2023.

Au total, ce sera donc 3,66 millions de barils par jour qui seront artificiellement retirés du marché par l’OPEP et ses alliés, ce qui représente un peu moins que 4 % de la demande mondiale.

Une décision lourde de sens pour l’économie mondiale

La décision de réduire l’offre mondiale de brut dans les prochains mois fait écho aux signes précurseurs de ralentissement de l’industrie manufacturière mondiale. Selon l’indice des directeurs d’achat (PMI), l’activité manufacturière aux États-Unis serait en contraction. L’indice a atteint son plus faible niveau en près de trois ans – soit depuis le début de la pandémie. L’activité manufacturière chinoise peine aussi à reprendre depuis la fin des sanctions et a enregistré un autre mois au ralenti.

L’OPEP et ses alliés misent donc sur le fait que le ralentissement manufacturier se poursuivra, voire empirera dans les prochains mois, et entraînera une baisse de la demande de brut. Plusieurs analystes ont toutefois révisé à la hausse leurs prévisions de prix pour 2023, certains prédisant même un baril à 95 $US d’ici la fin de l’année.

Un nouveau drapeau rouge

Dans l’éventualité où le ralentissement économique donne raison à l’OPEP, le WTI devrait davantage osciller près de 75 $US et le Brent à 80 $US. Si la demande de pétrole demeure toutefois plus soutenue qu’anticipé, la pression sur les prix montera davantage et accentuera l’inflation.

L’incertitude demeure plus présente que jamais sur le marché pétrolier. Si les prix du pétrole augmentent trop, les banques centrales mondiales auront plus de difficulté à juguler l’inflation. Elles seront potentiellement contraintes à remonter les taux d’intérêt au-delà du niveau souhaité, ce qui augmenterait le risque de plonger certaines économies, dont le Canada et les États-Unis, en récession.

En bref…

Les intentions de l’OPEP et ses alliés de limiter encore davantage la production mondiale de brut, dans les prochains mois, ajoute encore plus d’incertitudes à un climat mondial déjà instable.

Même si les perspectives du secteur manufacturier laissent effectivement présager un ralentissement de la demande de brut, l’inquiétude d’un marché du pétrole déséquilibré aura poussé les prix en hausse au début avril. Une nouvelle embûche se dresse donc devant la capacité des banques centrales mondiales à ramener l’inflation à sa cible en évitant les récessions. Il faudra assurément surveiller la situation de près, même si les prix du brut demeurent pour l’instant à un niveau soutenable.

Taux directeur à 4,5 % au Canada – encore un peu plus longtemps

La Banque du Canada a annoncé qu’elle maintenait le taux directeur à 4,5 % lors de la dernière annonce du 12 avril. L’activité économique canadienne s’est montrée très résiliente malgré les hausses de taux d’intérêt passés jusqu’à présent. Il est peu probable que la Banque du Canada recommence à relever les taux d'intérêt bien qu'elle se dit toujours ouverte à le faire, si nécessaire. Selon nous, ce ne sera pas nécessaire et on s'attend encore à ce que le prochain changement à la politique monétaire soit plutôt une baisse. Nous pensons toutefois que le taux directeur restera à son niveau actuel plus longtemps que notre prévision du mois dernier (ce qui va aussi à l’encontre du marché). Si l’économie et l’emploi poursuivent sur leurs récentes tendances, tout porte à croire que la première baisse de taux ne surviendra pas avant décembre 2023.

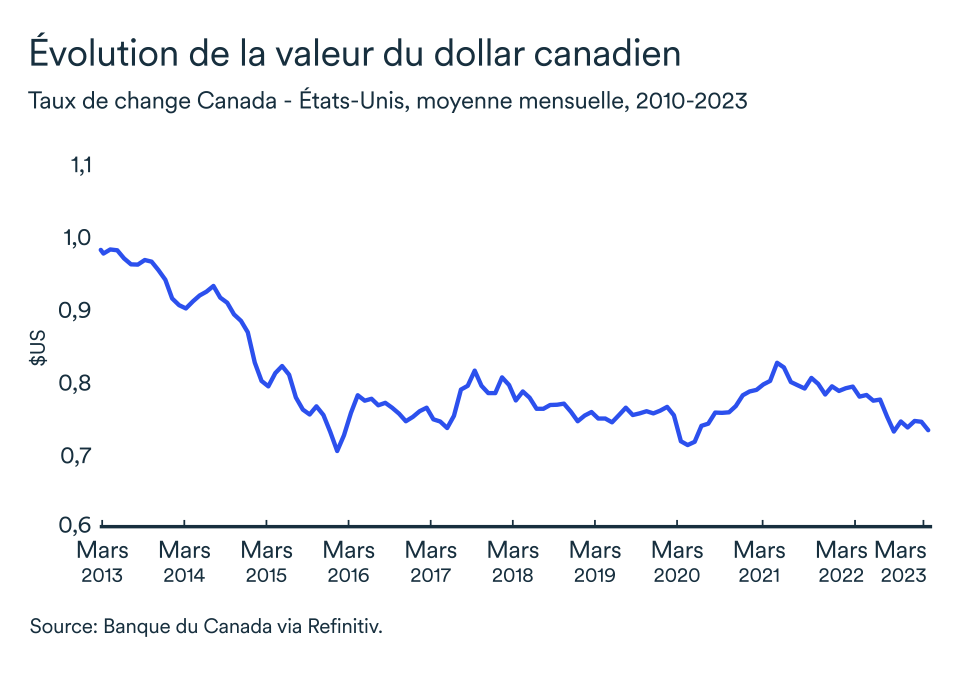

Le huard change rapidement

La devise canadienne a plongé davantage à la mi-mars alors que les craintes qu'une crise financière d’envergure pousse l’économie mondiale en récession ont fait surface. Le huard s’est rapproché davantage du 0,72$US. Ce dernier aura toutefois regagné quelques cents sur fond de forte remontée des prix du pétrole depuis l’annonce de l’OPEP. Le dollar canadien a même atteint 74,5 cents américain, un sommet en deux mois. Comme il y a encore beaucoup d’incertitude sur l’impact réel qu’aura la nouvelle coupe de production annoncée par l’OPEP et à savoir si le ralentissement économique mondiale annoncé depuis quelques mois se concrétisera sous peu, les prix de nombreuses matières premières (incluant le pétrole) pourraient entraîner le huard d’un côté comme de l’autre dans les prochains mois. Il serait toutefois surprenant que ce dernier dépasse les 75 $US à long terme.

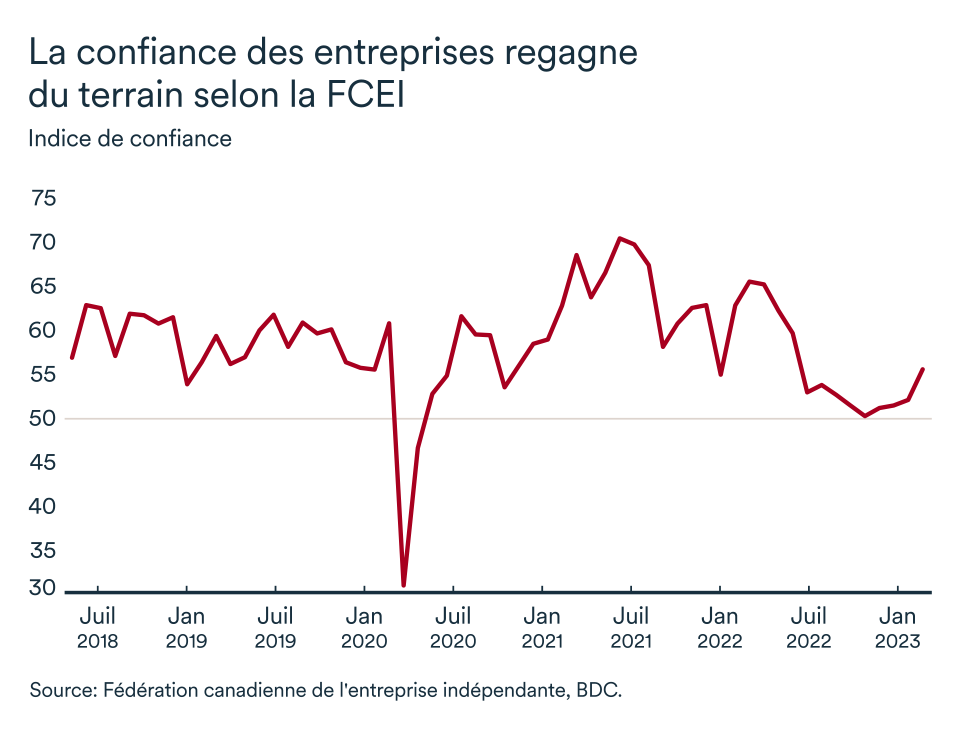

L’optimisme reprend tranquillement chez les entreprises

En mars, l’indice de confiance des entrepreneurs de la FCEI pour la prochaine année est reparti en hausse passant de 51,8 à 55,3 après avoir stagné ces six derniers mois. Les entreprises demeurent sur le qui-vive, mais le ralentissement de 2023 pourrait s’avérer moins sévère qu’elles ne l’anticipaient en 2022. Un indicateur à 50 indique qu’il y a autant de gestionnaires d’entreprises qui s’attendent à une détérioration de l’environnement d’affaires qu’à une amélioration, et ce au cours des 12 prochains mois.