Lettre économique mensuelle

Restez aux faits de l'évolution des indicateurs économiques clés.

Lire plusLes ménages canadiens peuvent-ils encore se permettre de dépenser?

Plusieurs facteurs entrent en ligne de compte dans l’analyse des cycles économiques. Mais une réalité demeure: les dépenses de consommation sont le principal moteur de l'économie canadienne, représentant près de 60 % du PIB.

Outre le rôle important que jouent les dépenses des ménages pour alimenter la croissance économique, l'évolution des comportements des consommateurs pousse également les entreprises à s'adapter et à innover. Face à l’inflation et la hausse des taux d’intérêt de la dernière année, les consommateurs canadiens peuvent-ils se permettre de dépenser davantage?

Les finances des ménages se maintiennent pour l'instant

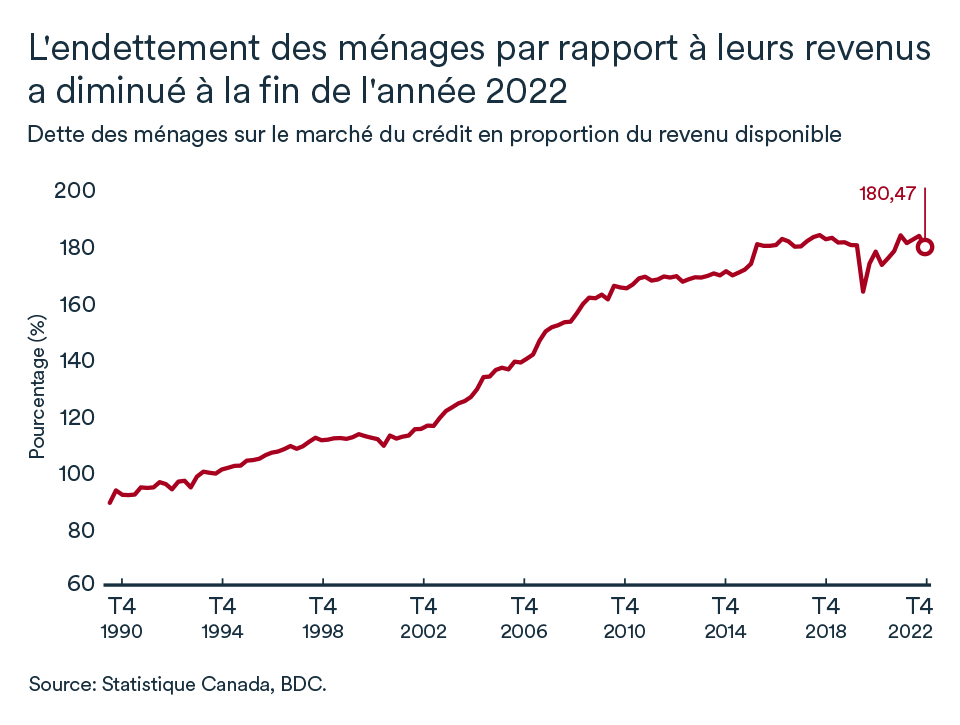

L’endettement des ménages a augmenté rapidement au Canada ces dernières années. Cet endettement a repris rapidement depuis la pandémie, ce qui rend l’économie encore plus vulnérable aujourd’hui aux perturbations financières puisqu’au même moment, les taux d’intérêt ont augmenté à une vitesse historique.

La dette des ménages sur le marché du crédit en proportion du revenu disponible s’élevait à 180,5 % à la fin de 2022, une diminution par rapport à 184,3 % au troisième trimestre. En d'autres termes, les ménages avaient une dette de 1,80 $ pour chaque dollar de leur revenu disponible.

Un ménage moyen aurait donc besoin de près de deux fois son revenu annuel pour rembourser entièrement sa dette. Bien que ce chiffre frappe l’imaginaire, il ne permet pas de mesurer adéquatement le risque auquel les ménages endettés sont exposés.

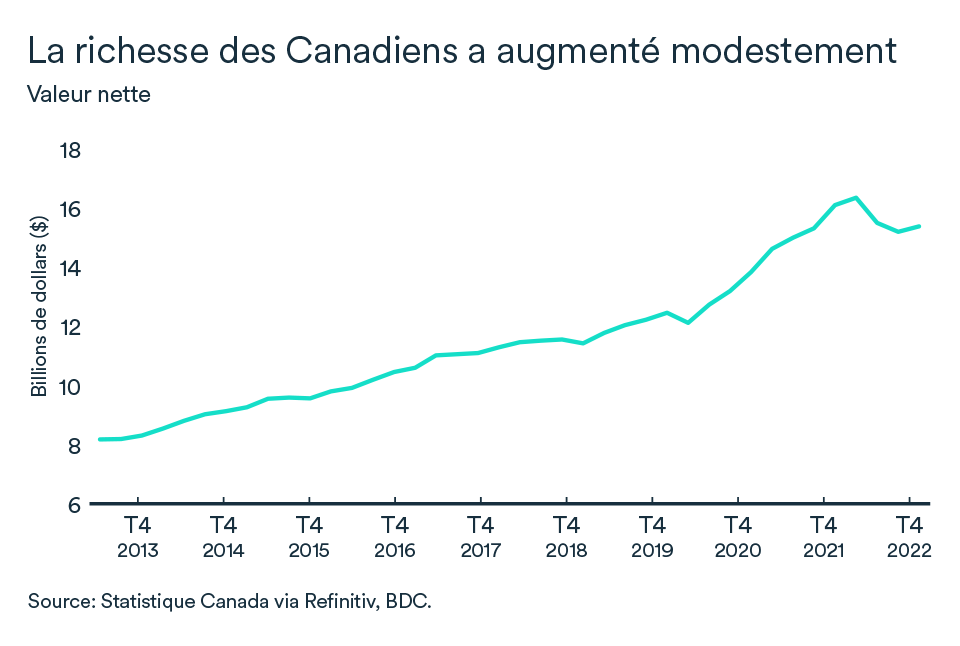

De plus, le ratio dette/actifs des ménages, qui tient compte des avoirs en garantie, a également augmenté dans le contexte économique actuel. C’est que la richesse des ménages canadiens connaît aussi des vents de face: les prix de l’immobilier se sont corrigés dans plusieurs régions et les rendements boursiers ont également écopé. Résultat: les consommateurs sont plus endettés, mais aussi moins riches.

Les ménages ont-ils la capacité de payer davantage?

Pour les entreprises, il importe davantage de savoir si les consommateurs resteront au rendez-vous dans les prochains mois. L’endettement augmente, mais les revenus aussi. Le marché canadien de l’emploi demeure fort. Non seulement de plus en plus de Canadiens travaillent, mais les salaires ont aussi augmenté rapidement depuis la reprise économique.

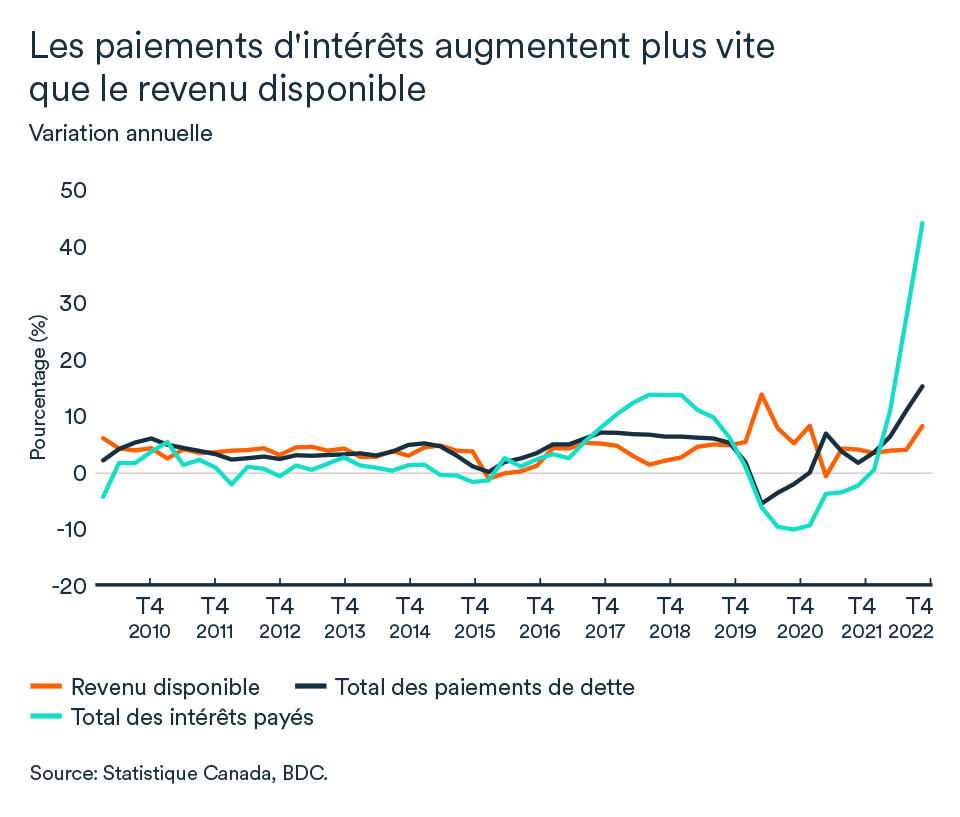

Le revenu disponible (avant les paiements d’intérêt) a augmenté au rythme de 10,7 % au quatrième trimestre de 2022 par rapport à la même période l’année précédente. Le paiement de la dette totale a augmenté de 15,7%. Le paiement d’intérêt seul s’est accéléré encore davantage à la fin de 2022, au rythme de 45 %! Le ratio du service de la dette demeure plus faible qu'avant la pandémie, à 14,3 % par rapport à 15,0 % en 2019. Ce ratio, qui indique les coûts du remboursement de la dette en pourcentage du revenu disponible d’un ménage, est le meilleur indicateur de sa capacité de payer.

Votre clientèle est-elle plus à risque?

Au Canada, une personne sur quatre n'a pas les moyens d'assumer une dépense inattendue de 500 $, révélait récemment Statistique Canada, en ajoutant que plus du tiers des Canadiens et Canadiennes trouvaient difficile de combler leurs besoins financiers. La hausse du coût de la vie ne touche toutefois pas tous les ménages de la même manière.

Des données détaillées, qui permettent d’analyser l’endettement selon différentes caractéristiques des ménages, telles que l’âge ou le revenu, nous permettent de mieux comprendre la situation. Les jeunes adultes ont ainsi plus de difficultés à répondre à leurs obligations financières, alors que certains groupes racisés sont davantage contraints par la hausse des coûts du logement. Dans l’ensemble, la situation financière des ménages canadiens pose un risque de plus en plus important à la prospérité économique. Certains groupes sont plus à risque, notamment les jeunes et les ménages à faibles revenus.

Les Canadiens s'accrochent encore à leur épargne

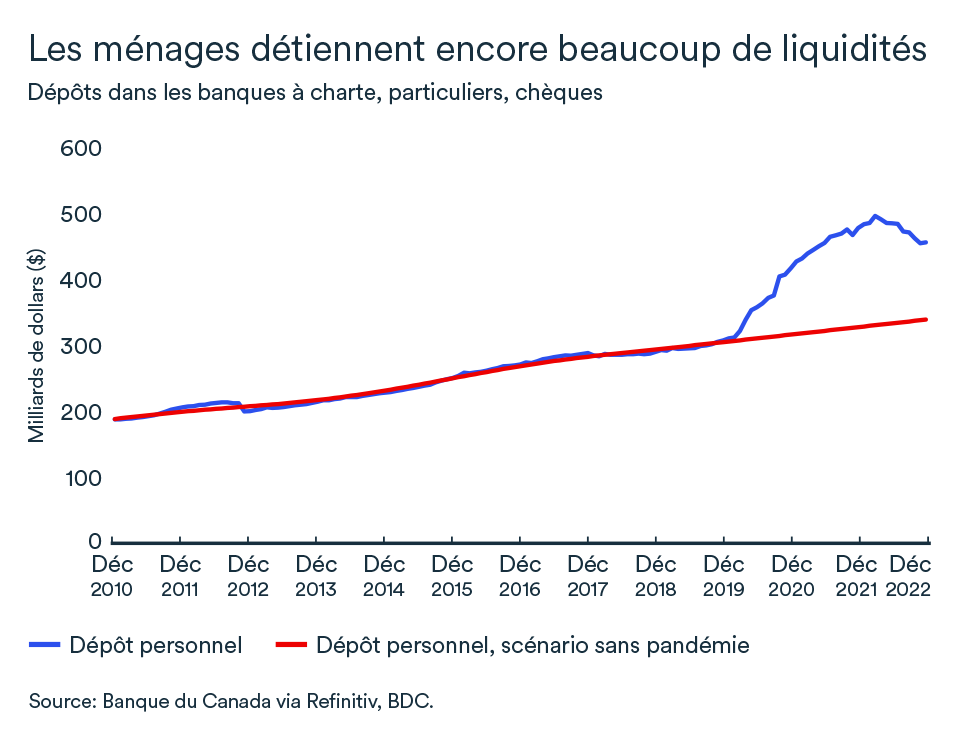

S’il y a bien eu un élément économique positif découlant de cette pandémie, c’est probablement l’accroissement de l’épargne des ménages canadiens. L’argent accumulé au cours de la pandémie semble toujours en place.

L'épargne des Canadiens, au quatrième trimestre de 2022, surpasse d’environ 350 milliards de dollars les niveaux atteints avant la pandémie. Les dépôts des banques à charte (qui permettent des retraits immédiats) ont commencé à diminuer, mais ont aussi été dirigé davantage vers les dépôts à terme. La consommation semble donc soutenu par les revenus courants et non l’épargne accumulée durant la pandémie.

Encore une fois, il existe une disparité selon la classe de revenus. Selon Statistique Canada, l’épargne des 40 % des plus bas revenus qui étaient déjà faibles au début 2020 a continué à décroître sous la pression de la hausse du coût de la vie. A contrario, l’épargne a augmenté de 28 % pour les 40 % des revenus supérieurs.

L’impact pour votre entreprise

- Dans l’ensemble, la situation financière des ménages canadiens pose un risque de plus en plus important à la prospérité économique. Certains groupes sont plus à risque, notamment les jeunes et les ménages à faibles revenus. Si votre clientèle repose davantage sur ces groupes, vous pourriez ressentir un ralentissement plus important de votre demande.

- L’augmentation des taux d’intérêt et une forte correction du marché immobilier sont également des risques auxquels les ménages endettés sont exposés. L’augmentation des taux d’intérêt pousse donc les ménages à consacrer une plus grande part de leurs revenus au remboursement de leurs dettes, et la correction des marchés diminue la valeur des actifs qu’ils détiennent en garantie de leur dette. Lorsque les consommateurs voient la valeur de leur patrimoine diminué, ils se sentent moins fortunés et auront tendance à se montrer plus prudents dans leurs dépenses – peu importe leurs classes de revenu.

- Les perspectives de vente pour les entreprises sont en baisse, et ce même si l’épargne demeure élevée. Les entreprises faisant directement affaire avec le consommateur, particulièrement celles liés au logement ou aux dépenses discrétionnaires, doivent s'attendre à un ralentissement plus important.

Atterrissage en douceur au Canada: jusqu'ici, ça va bien

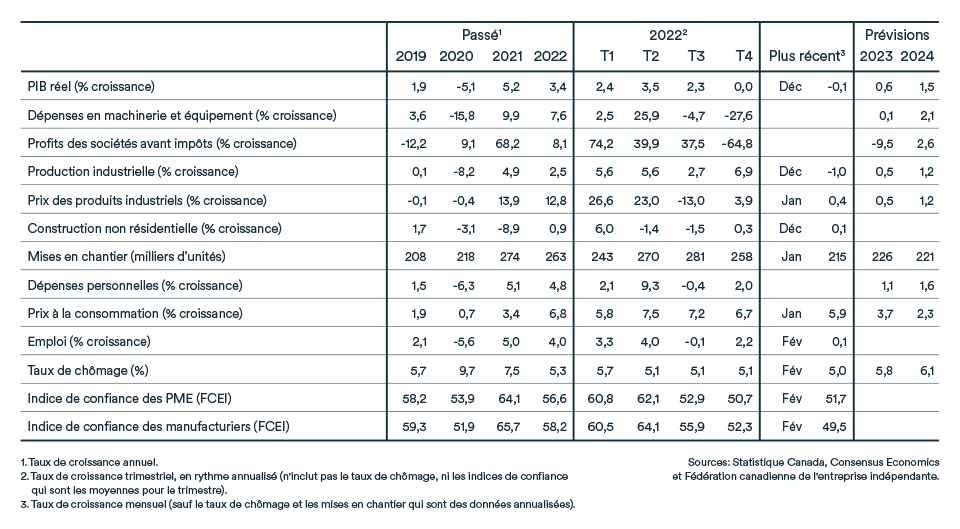

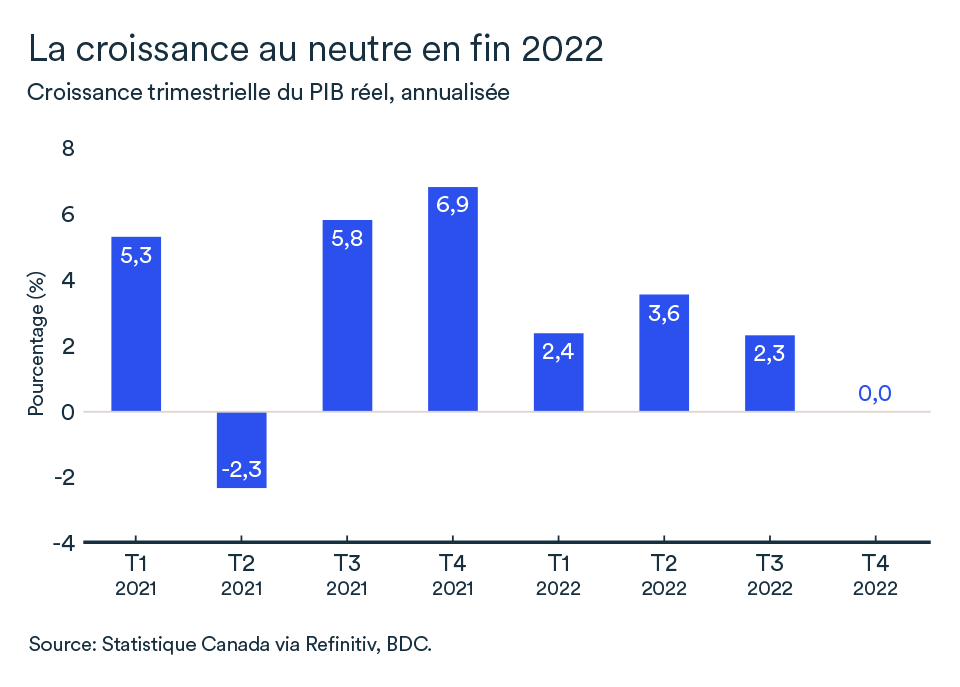

Les données du dernier trimestre de 2022 s’avèrent favorables à la pause de taux d’intérêt annoncée par la Banque du Canada au début de 2023. Le PIB réel canadien a stagné pendant les trois derniers mois de 2022 (+0,0 % par rapport à T3), portant sa croissance annuelle à 3,4 %.

Selon des données préliminaires, la croissance mensuelle du PIB réel canadien aurait atteint 0,3 % en janvier, après un déclin de 0,4 % en décembre.

La Banque du Canada maintient le taux directeur

Malgré les hausses de taux d’intérêt aux États-Unis, il est peu probable que la Banque du Canada recommence à relever les taux d'intérêt. La Banque centrale a d’ailleurs maintenu son taux à 4,5 %, lors de sa dernière annonce le 8 mars.

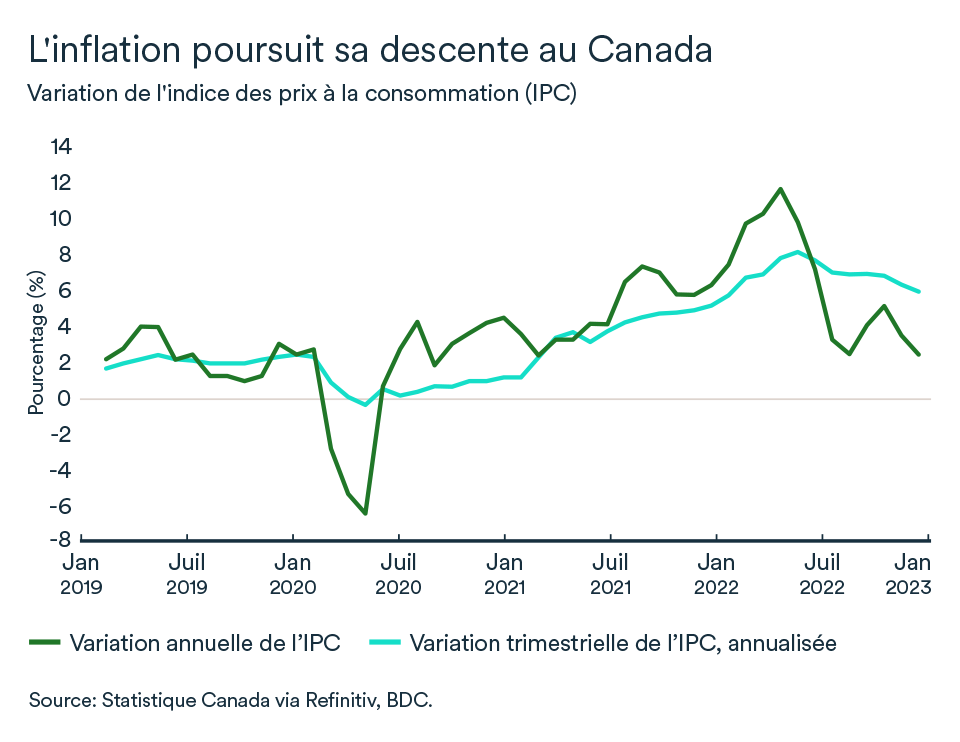

L’inflation, avec un taux de 5,9 % en janvier, a même ralenti plus rapidement qu’anticipé par les prévisionnistes, incluant la banque centrale canadienne. Les mesures d’inflation fondamentale, qui sont d’ailleurs favorisées par la Banque du Canada puisque jugées moins volatiles, ont également perdu de la vitesse. La variation de l’indice des prix à la consommation sur trois mois est également passée sous la barre des 3 %.

Cette tendance baissière devrait se poursuivre dans les prochains mois et, du même coup, tempérer les anticipations des Canadiens et Canadiennes en matière de croissance des prix et des salaires pour l’année en cours.

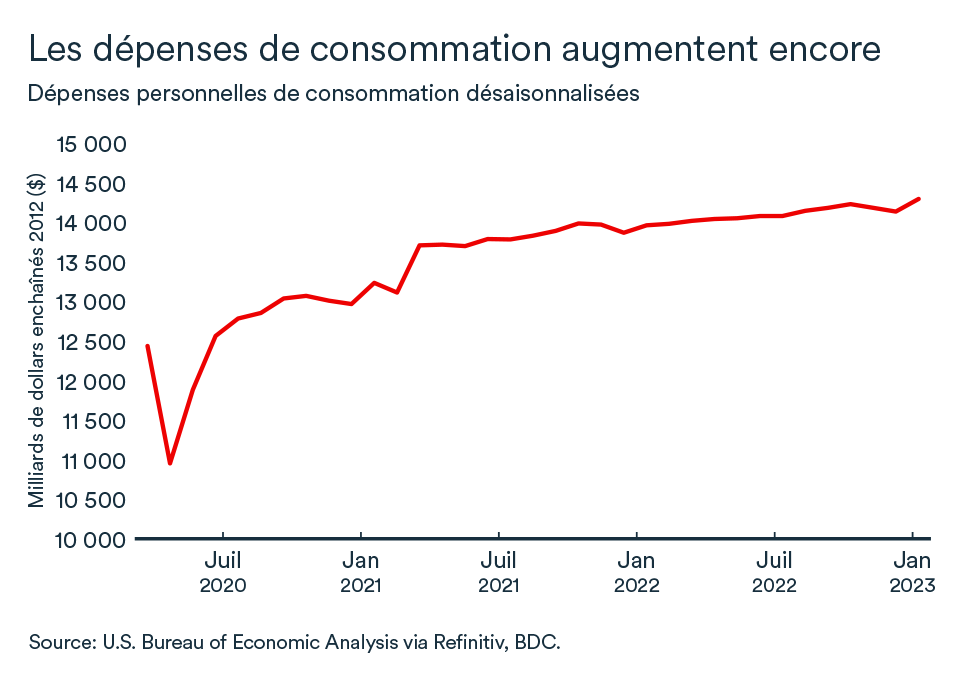

La consommation est repartie, mais on ne se réjouit pas trop vite

Les ménages se sont remis à dépenser au cours des trois derniers mois de 2022. Après le recul enregistré pendant l’été, la consommation a repris au rythme annualisé de 2,0 %. Les dépenses en services auront continué à soutenir l’économie, mais ont commencé à ralentir tandis que la consommation de biens durables est repartie en hausse.

L’atténuation des difficultés d’approvisionnement sur le marché des véhicules aura finalement permis aux fabricants de répondre à la demande des consommateurs. Les achats de véhicules ont monté en flèche au dernier trimestre, et ce malgré l’augmentation des taux d’intérêt. Il s’agit davantage d’un gain associé à la demande refoulée et non d’une tendance à long terme.

Les dépenses de consommation de biens et de services devraient ralentir dans les prochains mois.

Les entreprises mettent la pédale douce

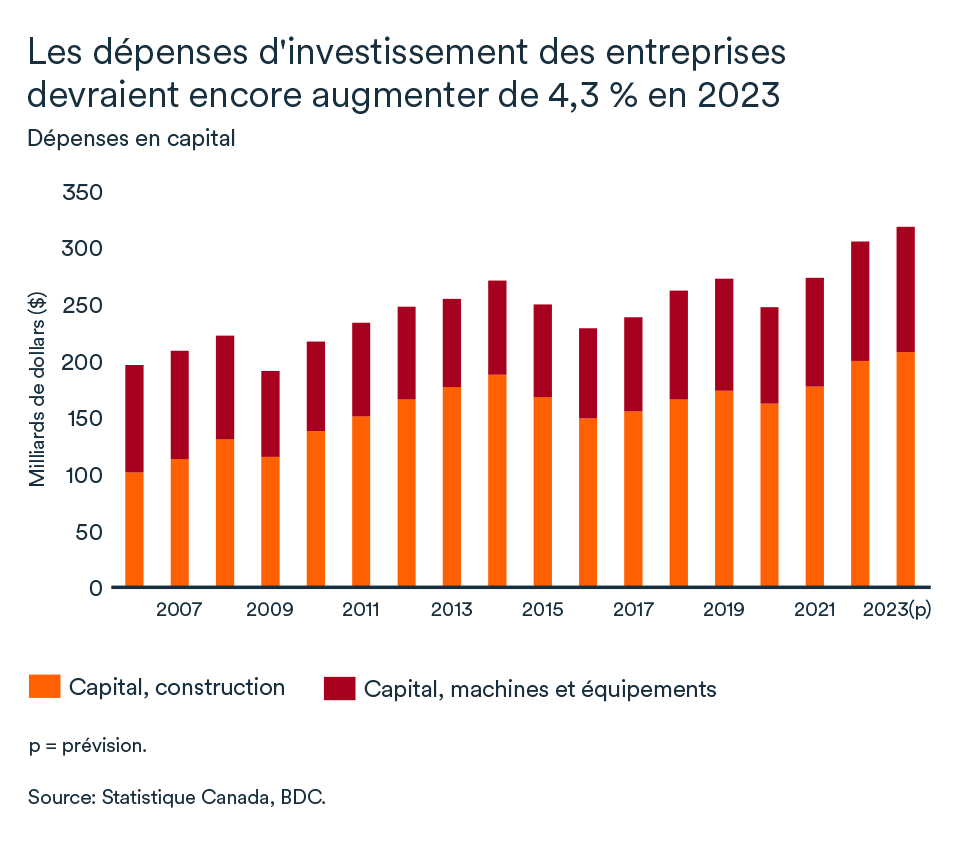

Même si les entreprises ont bénéficié du regain des dépenses de consommation, leurs investissements ont toutefois ralenti au dernier trimestre. L’investissement en machinerie, équipement, bâtiments commerciaux et produits de propriété intellectuelle a ralenti pour la première fois depuis T2-2020 – soit au cœur de la première vague de COVID-19.

Globalement, pour 2022, l’investissement des entreprises aura connu une croissance solide de 6,4 %. Selon les plus récentes données de Statistique Canada, l’ensemble des entreprises canadiennes comptent toujours augmenter leurs dépenses en capital physique (construction, machinerie et équipement) en 2023, mais à un rythme moins rapide de 4,3 %.

Autre bonne nouvelle en regard des entreprises: Les inventaires ont reculé. Après deux trimestres consécutifs d’accumulation d’inventaires à des niveaux records, ces derniers sont révisés en baisse avant la fin de l’année.

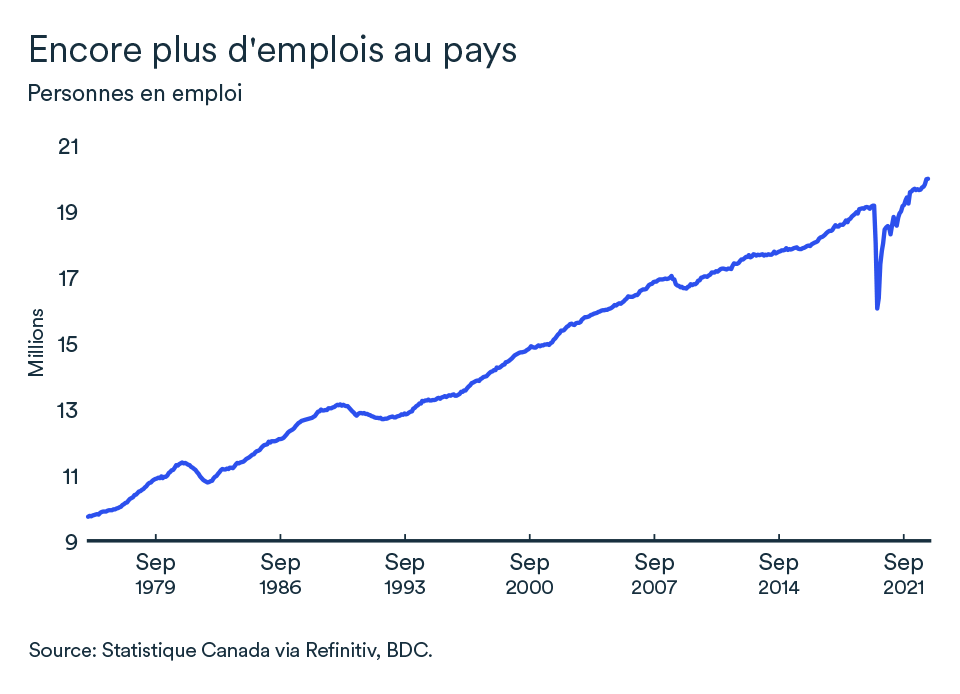

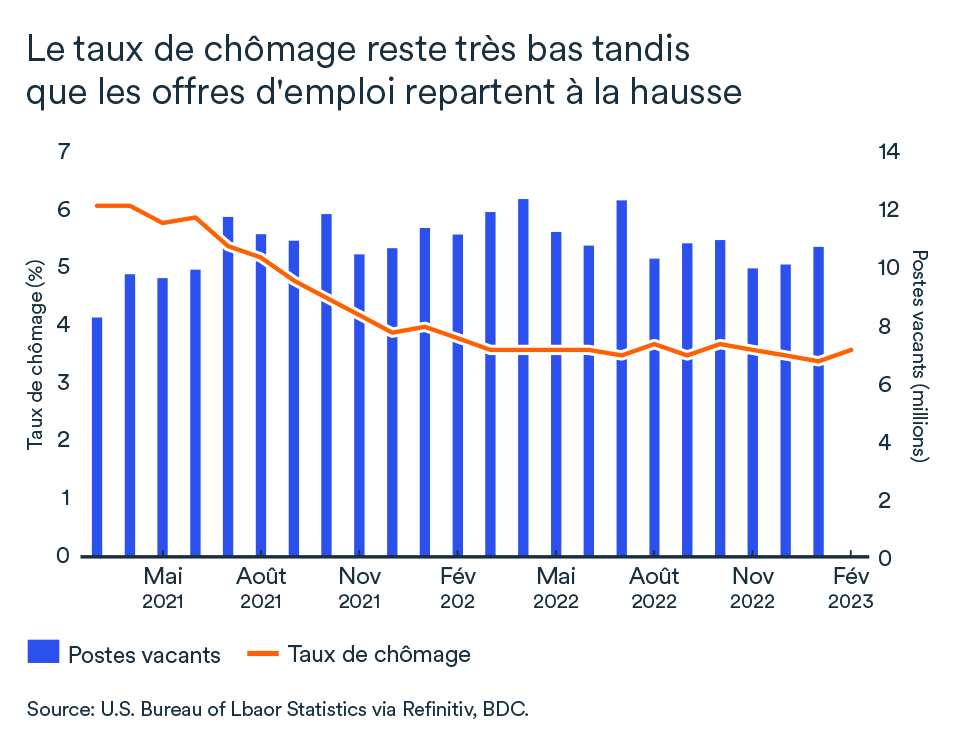

L’emploi se fait plus timide

La croissance de l’emploi au Canada s’est poursuivie en février, quoique timidement. C’est 22 000 nouveaux emplois qui se sont ajoutés au bilan canadien le mois dernier, ce qui aura maintenu le taux de chômage toujours très faible, à 5,0 %.

Les postes vacants, qui avoisinaient 850 000 en décembre, demeuraient toujours élevés. Les gains de l’emploi depuis le début de 2023 et le ralentissement économique devraient tempérer la création future d’emplois, malgré les départs à la retraire toujours élevés (près de 265 000 canadiens ont quitté le marché du travail pour la retraite entre février 2022 et février 2023).

La dynamique qui s’opère actuellement sur le marché du travail, jumelée à la baisse de l’inflation, devrait apaiser la pression sur les salaires au pays dans les prochains mois. Pour l’instant, toutefois, la croissance annuelle du salaire horaire moyen canadien a augmenté à 5,0 % en février.

L’impact pour votre entreprise

- Il est peu probable que la Banque du Canada rehausse le taux directeur cette année, bien que des risques demeurent. Toutefois, le ralentissement de la demande se poursuivra dans les prochains mois. Les ménages et entreprises continueront à ressentir l’effet des hausses passées puisque le délai de transmission de la politique monétaire est d’environ 18 mois.

- Le marché du travail canadien a continué à enregistrer une croissance solide au début de 2023 ce qui devrait modérer encore davantage les craintes de récession. La rémunération globale continue de croître au pays et la demande intérieure est repartie en hausse au dernier trimestre de 2022.

- La plupart des entreprises canadiennes sont toujours en bonne posture pour affronter le vent de ralentissement attendu. Malgré des conditions de crédit plus difficiles, les investissements devraient augmenter cette année, mais à un rythme moins important que dans les années passées. Améliorer la productivité par l’investissement est bénéfique aux entreprises à travers tous les cycles économiques.

Les hausses de taux d’intérêt se poursuivront aux États-Unis

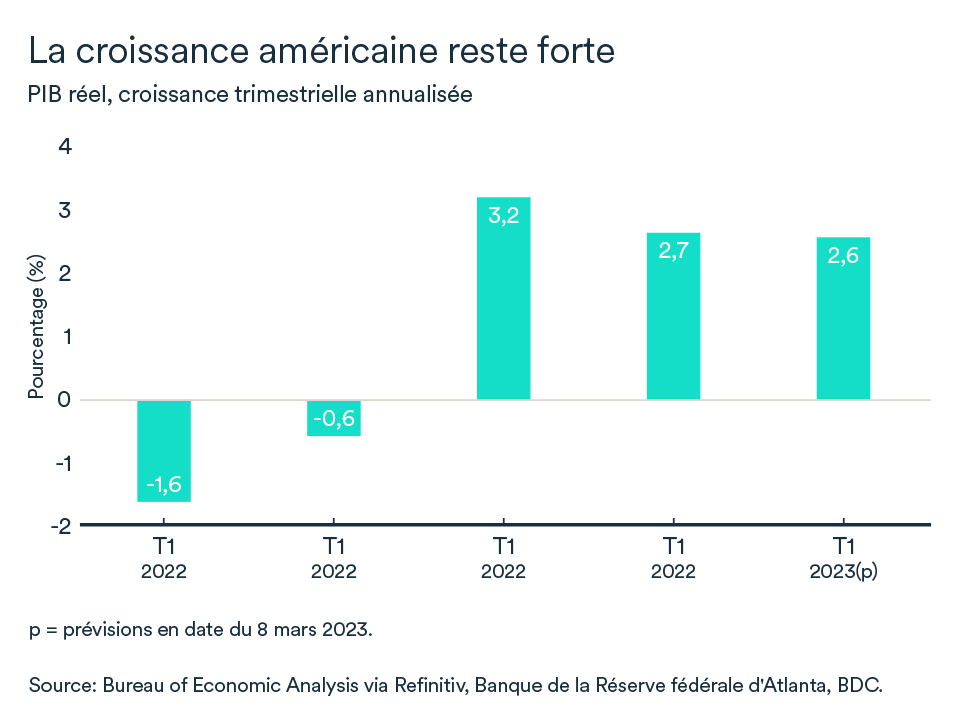

L’inflation et l’emploi demeurent obstinément élevés aux États-Unis en ce début d’année. L’économie américaine ne ralentit pas suffisamment pour que la politique monétaire américaine actuelle – dont un taux de financement à un jour entre 4,50 et 4,75 % – suffise pour tempérer la surchauffe économique chez nos voisins du sud. À la lumière des plus récentes données économiques, la croissance du PIB réel devrait atteindre plus de 2,0 % en terme annualisé au premier trimestre.

Par conséquent, une augmentation de 25 points de base au-delà de la fourchette actuelle de 4,50 à 4,75 % est pratiquement garantie pour le 21 mars, même en tenant compte du dernier choc subi par les marchés financiers, à savoir l'effondrement de la Silicon Valley Bank. En théorie, le système financier américain devrait s'avérer plus résistant qu'en 2008. Il sera toutefois essentiel de maintenir la confiance des déposants et des investisseurs pour éviter une nouvelle crise financière.

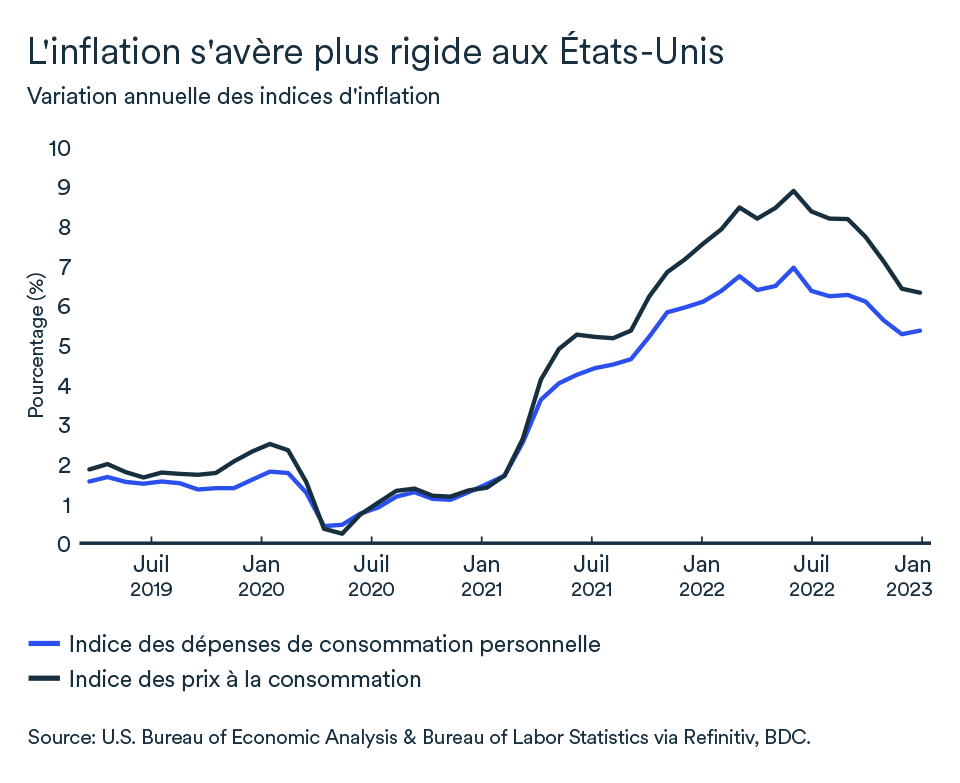

L’inflation ne dérougit pas

L’indice des prix à la consommation a ralenti plus lentement que prévu en janvier, affichant alors un taux de 6,4 % comparativement à 6,5 % en décembre. L’inflation de l’IPC demeure sur la bonne trajectoire, en février, à 6,0 %.

L’indice des dépenses personnelles est pour sa part reparti légèrement en hausse, passant de 5,3 % en décembre à 5,4 % en janvier 2023. Et ce, même en excluant l’alimentation et l’énergie de cet indice. Cette mesure a une portée plus large que l’IPC traditionnel et reflète davantage les changements de comportement des ménages face aux augmentations de prix récents.

Les Américains dépensent encore fortement

Les dépenses de consommations des ménages américains ont augmenté de 1,1 % en terme réel (donc en tenant compte de l’inflation) en janvier. Il s’agit de la plus forte croissance mensuelle depuis mars 2021. Cette augmentation repose principalement sur une plus forte consommation de biens durables, avec en tête l’achat de véhicules automobiles et de leurs pièces, ainsi que de l’équipement résidentiel et l’ameublement. Les ménages ont également dépensé davantage pour les sorties au restaurant et les loisirs. Ces postes budgétaires sont habituellement les plus touchés par le resserrement des conditions de crédit, car largement financés par emprunt ou facilement substituables.

Évidemment, la croissance des dépenses de consommation en janvier a été en partie soutenue par le recul enregistré au cours du dernier trimestre de 2022. Il y a aussi fort à parier que le bond de 0,9 % de la rémunération a également stimulé ce regain. D’ailleurs, le revenu disponible des ménages après correction de l'inflation a bondi de 1,4 %, ce qui aura permis aux américains d’augmenter leur épargne tout en augmentant leurs dépenses.

La croissance de l'emploi se poursuit – mais loin du niveau atteint en janvier

L'économie américaine a créé 311 000 emplois en février, un chiffre satisfaisant, bien qu'inférieur au gain mensuel moyen de 343 000 au cours des six mois précédents et nettement inférieur à la performance exceptionnelle de janvier. D'ailleurs, les données de janvier n'ont été que légèrement révisées à la baisse, passant de 517 000 à 504 000.

Le taux de chômage est remonté à 3,6 % en février. Dans le contexte économique actuel, cette hausse du taux de chômage est en fait une bonne nouvelle. Au cours de l'année écoulée, le salaire horaire moyen a augmenté de 4,6 %.

L’impact pour les entreprises

- L’inflation américaine semble toujours plus difficile à contenir qu’au Canada. Les taux d’intérêt aux États-Unis augmenteront vraisemblablement plus rapidement qu’ici, ce qui devrait exercer une pression supplémentaire à la baisse sur le dollar canadien et favorisera ultimement les exportations canadiennes.

- Même si nous pensons que la Banque du Canada maintiendra son taux directeur au niveau actuel de 4,5 % pour la majeure partie de l’année, les hausses de taux des fonds fédéraux pourraient resserrer le crédit davantage au pays puisque les institutions financières canadiennes s’approvisionnent également sur le marché américain.

- Les ménages américains se sont remis à dépenser. Même si la croissance des salaires ralentit, la rémunération totale aux États-Unis demeure solide. La révision des chiffres de l’emploi en janvier n’aura pas été aussi prononcée qu’on aurait pu le croire et le marché du travail a connu une autre belle performance en février. Les ménages devraient donc continuer à soutenir la croissance économique américaine dans les prochains mois.

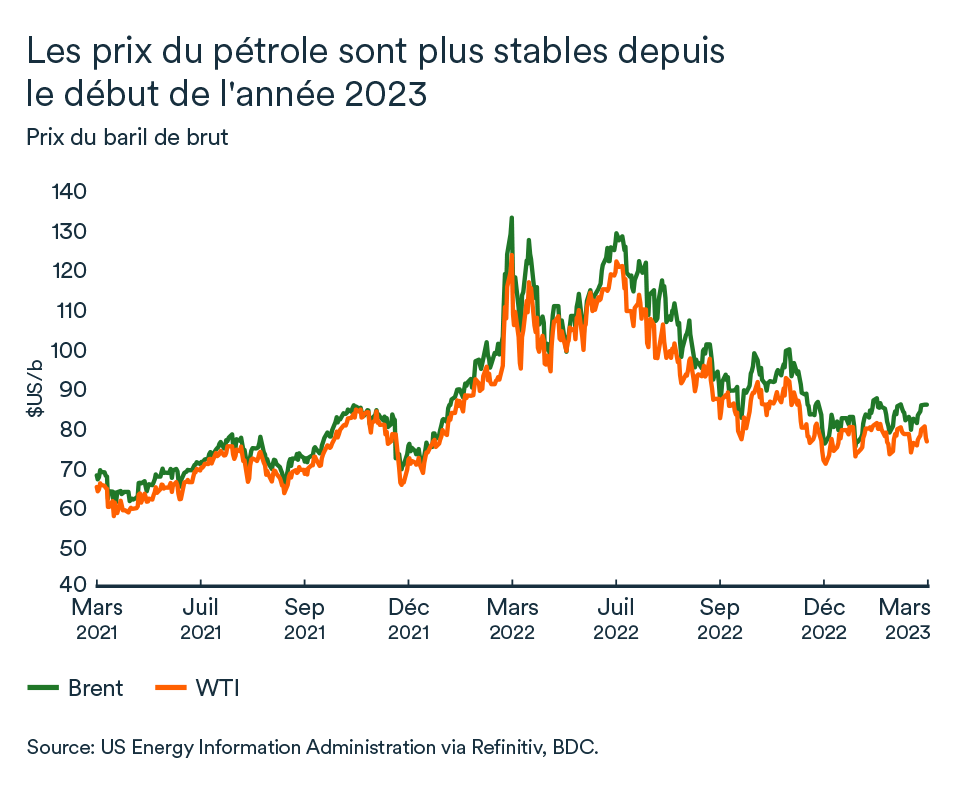

Les prix du brut pourraient encore baisser dans les prochaines semaines

Les prix du brut se maintiennent à des niveaux nettement plus raisonnables depuis le début de 2023. Au début mars, les principaux indices de référence ont atteint 82$US le baril pour le Brent et 80$US pour le WTI. Le baril de brut pourrait encore baisser en première moitié d’année.

Le ton de la Réserve fédérale inquiète le marché

Les cours du pétrole ont d’ailleurs terminé en baisse après la présentation du président de la Réserve fédérale devant le congrès, le 7 mars, qui suggérait une nouvelle accélération du rythme des hausses de taux.

Les données économiques américaines en début d’année sont en effet encore trop robustes pour que la Réserve fédérale arrête son cycle de resserrement.

Des taux d’intérêt plus élevés aux États-Unis accentueront la pression à la baisse sur le prix du baril. D’une part, le dollar américain s’apprécie considérablement contre les autres devises, ce qui rehausse le prix du pétrole (libellé en dollar américain sur le marché mondial) pour les acheteurs internationaux. Les inquiétudes d’un ralentissement plus prononcé de l’activité économique, en réaction à des taux plus élevés, contribueront également à rabaisser les prix du brut.

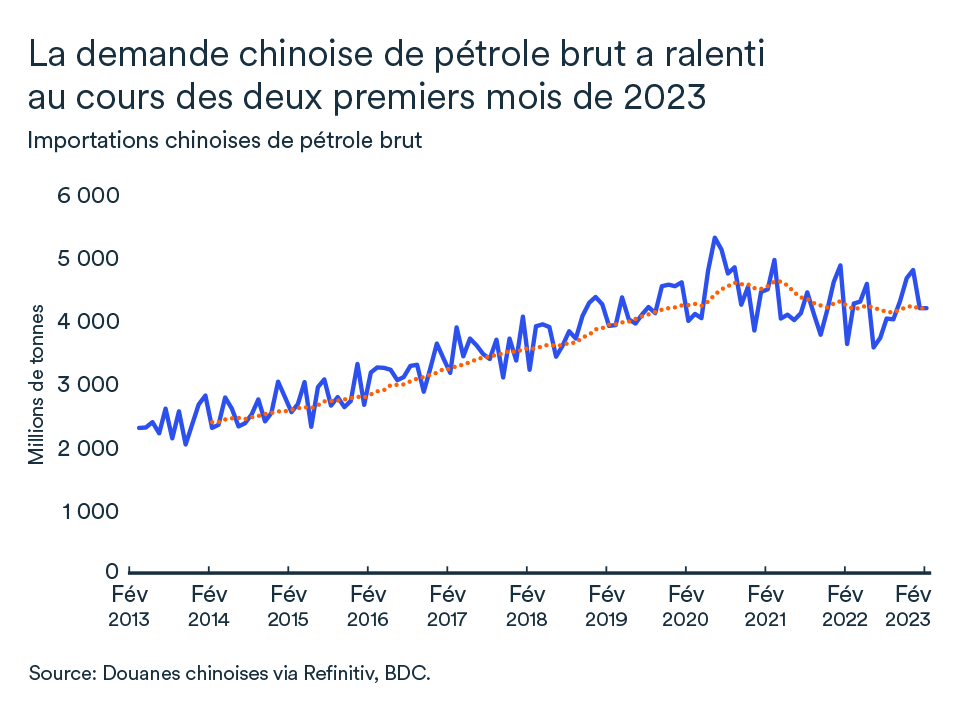

L’économie chinoise ne sera pas épargnée par le ralentissement

La Chine et son premier ministre Li ont établi un objectif de croissance économique de seulement 5 % en 2023. Outre 2020, il s’agit de la plus faible cible de l’histoire récente de la Chine qui a enregistré une croissance de 3 % l’an dernier.

Vraisemblablement, l’abandon de la politique zéro COVID ne sera pas suffisante pour redonner au pays son élan prépandémique face à une demande mondiale au ralenti, des tensions géopolitiques croissantes, et un marché résidentiel dans l’eau chaude.

Les importations de pétrole brut ont diminué de 1,3 % en janvier-février 2023, par rapport à l’an dernier, malgré la réouverture de l’économie. Ces nouvelles concernant la plus importante économie importatrice de brut auront ralenti les ardeurs des analystes quant aux perspectives de croissance de la demande de pétrole pour 2023.

Les prix devraient remonter en seconde moitié d’année seulement

Il faut donc s’attendre, à court terme, à des niveaux de prix similaires à ce que nous voyons présentement, tandis que les perspectives à plus long terme penchent vers une remontée avant la fin de 2023. L’Organisation des pays exportateurs de pétrole vise à maintenir les niveaux de production inchangés pour le reste de l'année. Le cartel aura vraisemblablement contribué à rééquilibrer le marché depuis la fin de 2022.

Des enjeux d’approvisionnement pourraient toutefois faire repartir les prix en hausse et demeurent un risque sérieux, particulièrement en fin d’année. Les inventaires pourraient descendre plus rapidement alors que le manque d’investissement limite déjà les capacités de production de certains pays. L’Angola et le Niger, par exemple, n’arrivent toujours pas à répondre à leurs quotas de production.

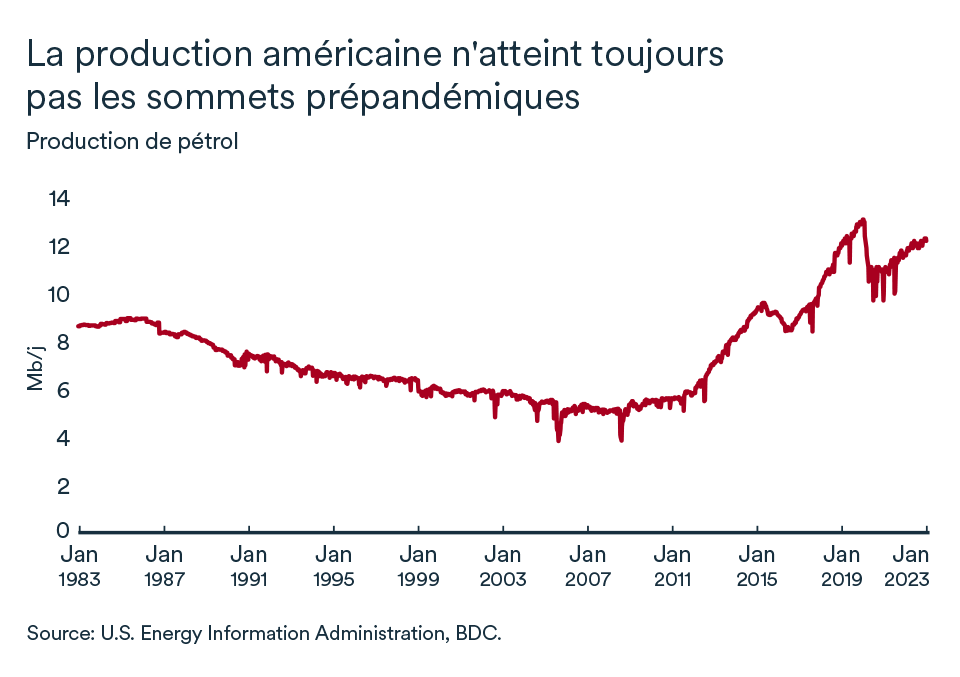

La production américaine représente environ 10 % de l’offre globale de pétrole, mais récupère encore très lentement depuis le déséquilibre engendré par la pandémie qui a secoué le marché américain. Les États-Unis produisent au rythme de 12,3 Mb/j, ce qui demeure en dessous du niveau prépandémique de 13,1 Mb/j. Les dirigeants des principaux producteurs de schiste s’attendent également à ce que la croissance future soit beaucoup plus lente et atteignent un plateau dans les prochaines années.

En bref…

Des facteurs de ralentissement de la demande économique mondiale, à court terme, contribueront à faire baisser les prix du brut davantage dans les prochains mois, ou tout le moins à les maintenir près des niveaux actuels. Toutefois, les perspectives du marché du brut à plus long terme seront dominées par les enjeux touchant l’offre. Les prix pourraient repartir en hausse rapidement dans les derniers mois de l’année.

Taux d’intérêt à 4,5 % au Canada malgré la Fed

La Banque du Canada a annoncé qu’elle maintenait le taux directeur à 4,5 % lors de la dernière annonce du 8 mars. Malgré les hausses de taux d’intérêt aux États-Unis qui se poursuivront, il est peu probable que la Banque du Canada recommence à relever les taux d'intérêt bien qu'elle se dise ouverte à le faire, si nécessaire. Selon nous, ce ne sera pas nécessaire et on s'attend encore à ce que le prochain changement à la politique monétaire soit plutôt une baisse, qui pourrait survenir à la fin de 2023. Il n’est pas rare de voir un différentiel entre les taux américains et canadiens. Dans le contexte inflationniste actuel, il est vrai que la pression à la baisse que ce différentiel induira au taux de change pourrait tempérer la lutte à l’inflation au Canada. Toutefois, le plus grand risque qui pourrait forcer la main à la Banque du Canada à rehausser le taux directeur demeure les données économiques canadiennes, dont la croissance des salaires, et non la politique monétaire américaine.

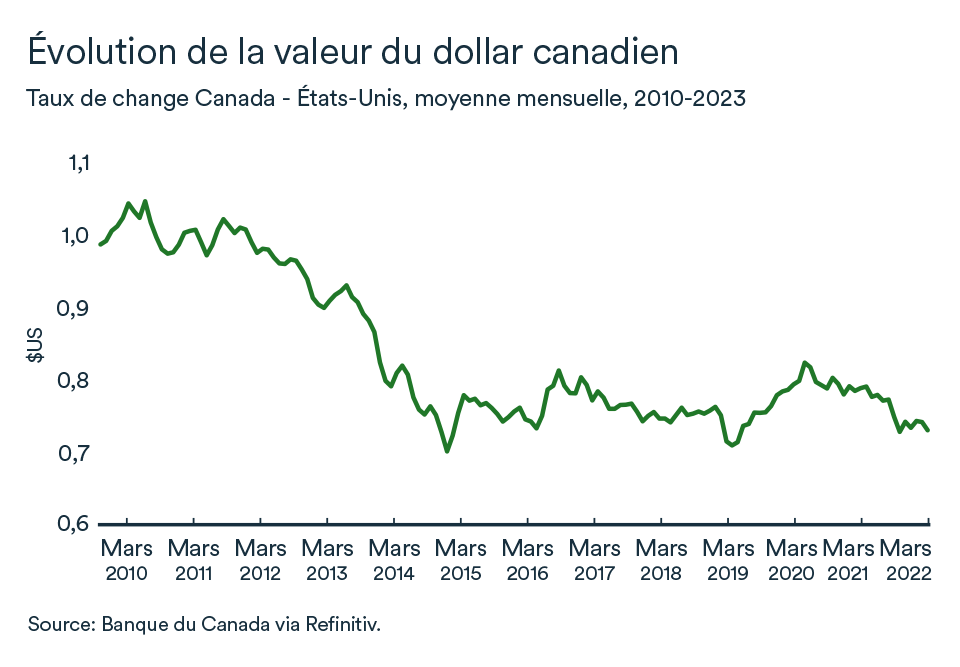

Le taux de change en baisse

La devise canadienne a commencé à baisser davantage en mars alors que la divergence entre les politiques monétaires canadienne et américaine s’est affirmée. Le huard s’est rapproché davantage du 0,72$US et aura repris un peu de vigueur après la publication des chiffres de l’emploi de février. Une bonne partie du différentiel de taux a déjà été anticipé sur le marché des devises, mais il ne serait pas surprenant que le huard se rapproche de 0,70$US dans les prochaines semaines puisque les prix des commodités (un autre facteur important à considérer pour analyser les variations du taux de change canadien) seront aussi en baisse à court terme.

Un dollar canadien plus faible tend à profiter aux exportations au détriment des importations. Soulignons que la Banque du Canada n’a pas le mandat de veiller à la performance de la devise et n’interviendra pas pour soutenir le taux de change (à moins d’un cas de force majeur – et, nous en sommes loin).

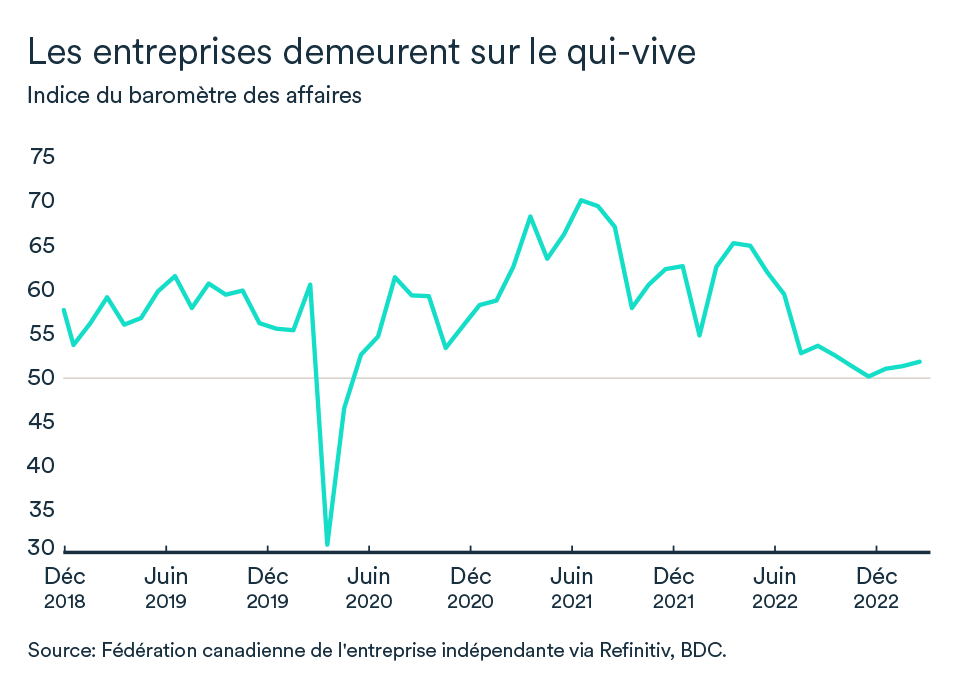

Les entreprises sont encore sur le qui-vive

En février, l’indice de confiance des entrepreneurs de la FCEI pour la prochaine année s’est essentiellement maintenu passant de 51,4 à 51,7. Malgré tout, l’indice continue à s’améliorer depuis trois mois. Les entreprises demeurent sur le qui-vive, mais le ralentissement de 2023 pourrait s’avérer moins sévère qu’elles ne l’anticipaient en 2022. Un indicateur à 50 indique qu’il y a autant de gestionnaires d’entreprises qui s’attendent à une détérioration de l’environnement d’affaires qu’à une amélioration, et ce au cours des 12 prochains mois.