Lettre économique mensuelle

Restez aux faits de l'évolution des indicateurs économiques clés.

Lire plusPerspectives économiques 2023: Matière à prudence, mais pas de panique

La reprise économique, après la courte mais profonde récession causée par la pandémie de COVID-19, s’avère désormais plus laborieuse qu’anticipée il y a un an. En 2022, la question sur toutes les lèvres est rapidement passée de « est-ce la fin de la pandémie » à « est-ce qu’on est en récession ».

La réponse simple est non, le Canada n’est toujours pas en récession. Malgré les sombres perspectives économiques des derniers mois, l’économie canadienne peut encore éviter cette fatalité. L’année 2023 sera toutefois marquée par une croissance en deçà de son potentiel économique et aussi beaucoup d’incertitude. Le ralentissement s’avère nécessaire pour contrecarrer l’inflation, car le risque d’en faire trop peu pour la contenir l’emporte sur celui d’en faire trop, trop vite.

L’héritage d’une année agitée

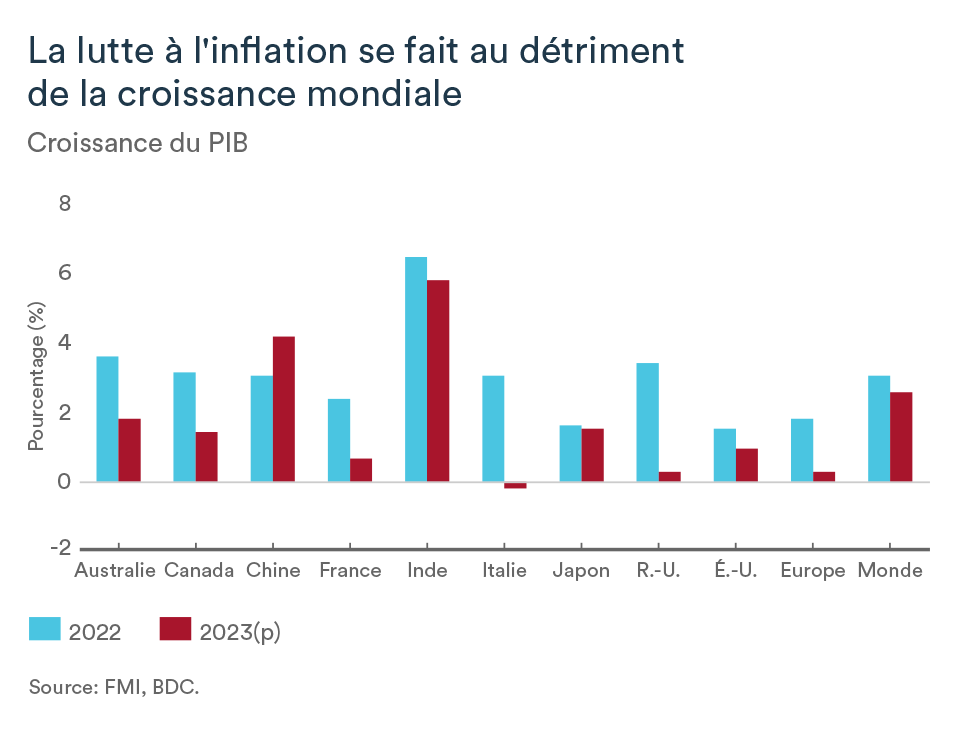

Avant de faire des prévisions, il importe toujours de faire le bilan. Il est maintenant clair que l'année 2022 a constitué un tournant pour l’environnement économique mondial. La guerre en Ukraine, les sanctions qui en ont résulté pour la Russie et un fort ralentissement en Chine ont pesé sur la croissance mondiale au fil de l'année. Les diverses économies se sont heurtées à un durcissement des conditions monétaires alors que les banques centrales relevaient leurs taux d'intérêt pour faire baisser l'inflation élevée.

L’économie européenne a subi un sérieux revers en raison de l’invasion de l’Ukraine à la fin février 2022 et est encore aujourd’hui confrontée à une crise énergétique d’envergure. L’économie américaine aura également écopé du pessimisme et de la prudence des ménages face à l’inflation élevée, aux hausses de taux d’intérêt et au repli du marché boursier. Le PIB des États-Unis a diminué au cours des deux premiers trimestres, mais un rebond en seconde moitié d’année a permis de compenser ces pertes.

L’économie canadienne s’est montrée résiliente malgré les enjeux mondiaux et l’incertitude. La croissance a été soutenue par une forte reprise du marché du travail, l'épargne des ménages, les prix élevés des produits de base, l'augmentation des investissements des entreprises et la demande refoulée de services après la fin des restrictions liées à la COVID.

Que peut-on attendre en 2023?

S’il y aura une récession ou non, un consensus ressort des perspectives économiques pour 2023: l’économie va ralentir. La source du ralentissement émane de la lutte à l’inflation entamée par la Banque du Canada pour contrer une économie en surchauffe. Toutefois, il reste beaucoup d’incertitude entourant la portée qu’aura effectivement le resserrement de la politique monétaire dans le contexte post-pandémique actuel.

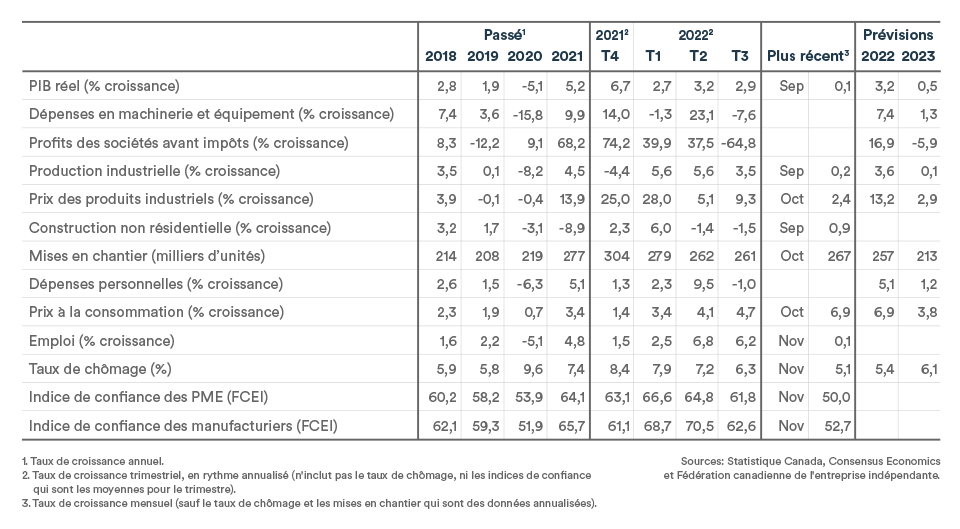

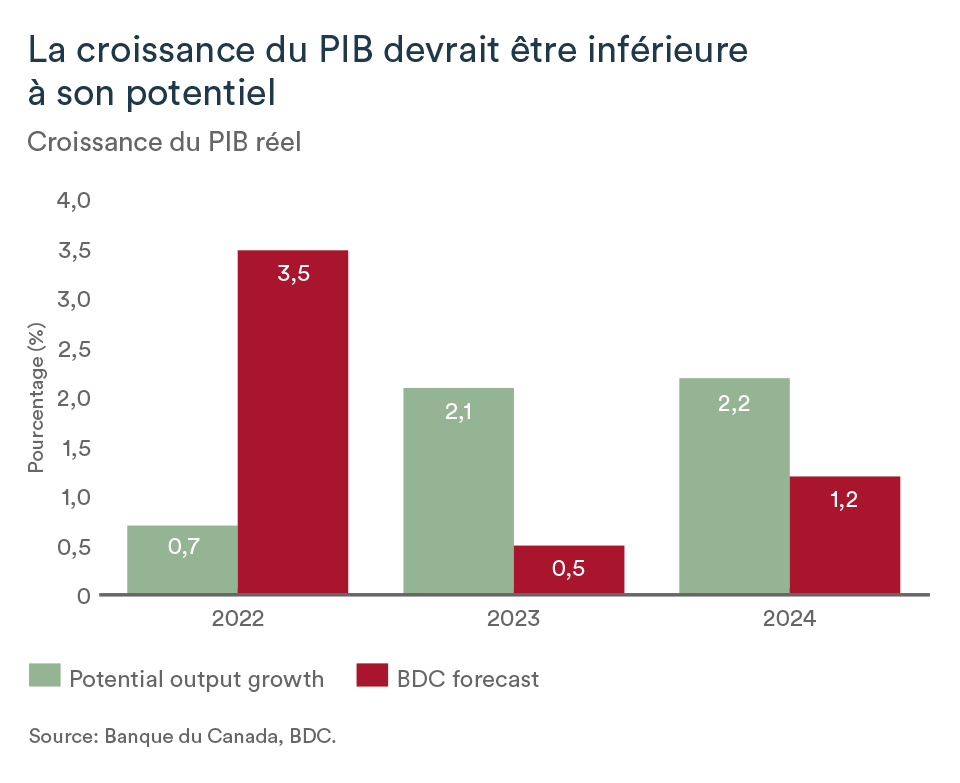

La recette pour ramener l’inflation à sa cible semble simple sur papier: la demande doit suffisamment ralentir pour que l’offre s’ajuste et parvienne à y répondre. Résultat: la croissance du PIB devrait être inférieure à son potentiel, soit environ 2,0 % en 2023 et 2024, estime la Banque du Canada.

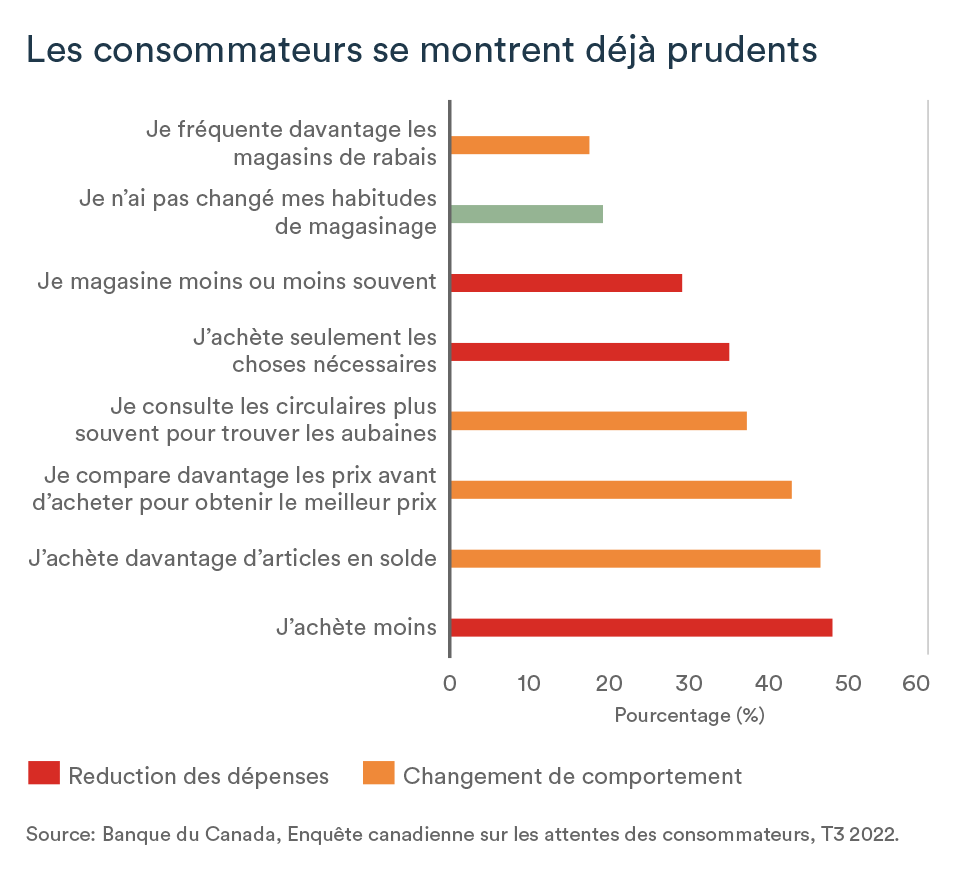

Ménages et entreprises se montreront prudents

Le moteur de la croissance économique repose principalement sur les dépenses des ménages. Si la consommation est généralement responsable d’environ 60 % de la croissance économique, nous estimons qu’elle représente près de 80 % de la croissance du PIB en 2022.

Pendant un ralentissement économique, par peur d’être mises à pied, les personnes en emploi auront tendance à dépenser moins et à épargner davantage. D’ailleurs, même si l’épargne des ménages a ralenti par rapport à son sommet de 2020, celle-ci était toujours nettement plus élevée qu’avant la pandémie.

La hausse des taux d’intérêt aura fait baisser les prix des actions et des résidences qui devraient continuer à fléchir en 2023. L'effet de richesse sur les dépenses de consommation est désormais négatif et l’affaiblissement graduel de l’impact de la réouverture de l’économie se poursuivra. Tous ces facteurs se traduiront par un ralentissement des dépenses de consommation.

Ce ralentissement se répercutera donc sur les ventes des entreprises. Même si la majorité d’entre elles sont bien positionnées financièrement et se considèrent bien préparées à affronter une potentielle récession, le premier trimestre de l’année s’avérera déterminant pour les entreprises. Une baisse plus accentuée de leurs activités pourrait les amener à réviser leurs projets d’investissement qui, à moins d’une dégradation plus sévère qu’attendue des conditions économiques, se maintiennent jusqu’à présent.

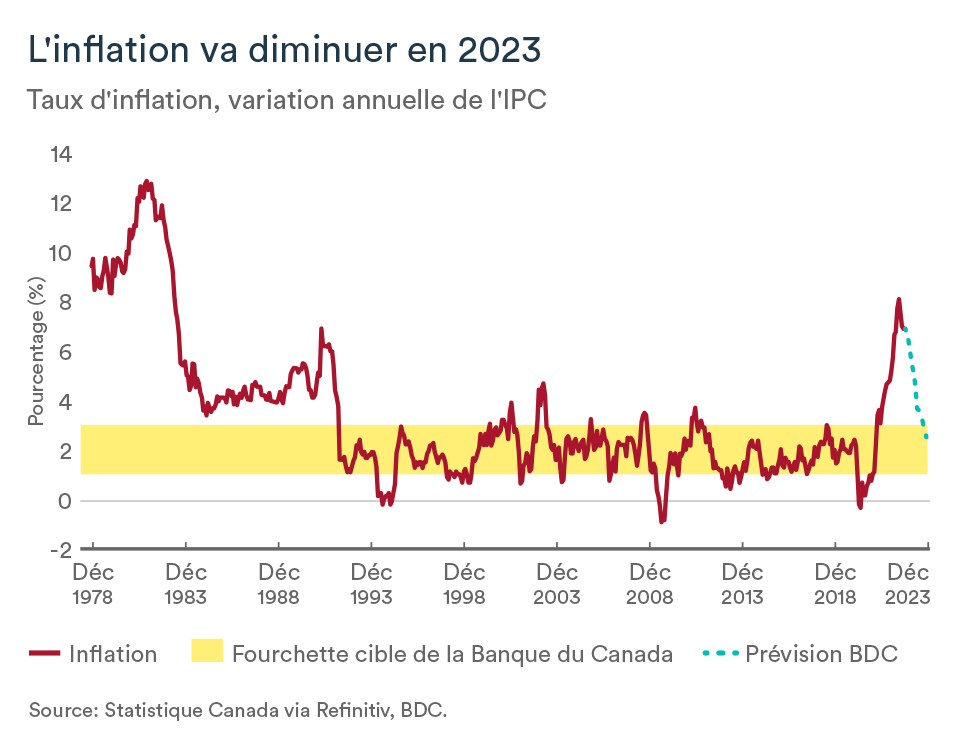

Le taux directeur atteindra 4,5 %

La population canadienne peut se réjouir de voir la lumière au bout du tunnel en matière d’inflation. Mais le chemin est encore long. La Banque du Canada a relevé son taux directeur de 400 points de base en 2022 et l’inflation ralentit depuis juin.

Le taux directeur pourrait néanmoins s’élever jusqu’à 4,5 % car la lutte à l’inflation n’est toujours pas terminée. Il faudra attendre le premier trimestre de l’année avant que la banque centrale prenne une pause et permette aux hausses passées d’avoir un impact dans l’économie. La banque centrale pourrait toutefois changer de cap pendant la nouvelle année.

À mesure que la demande ralentit et que l’inflation fondamentale se stabilise, le Canada pourrait dès lors bénéficier d’une baisse des taux d’intérêt avant la fin de 2023. Toutefois, il faudra attendre encore 18 mois avant un retour au taux neutre de 2,5 %.

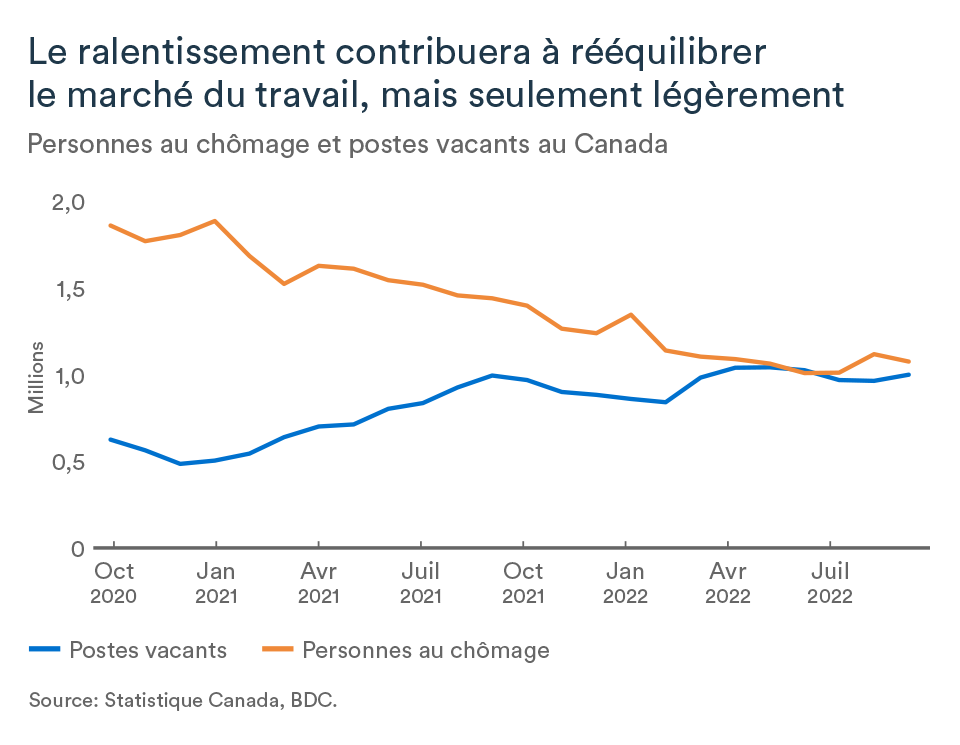

Vers un timide rééquilibrage du marché du travail

Typiquement, un ralentissement économique s’accompagne d’une hausse du taux de chômage. Les mises à pied gagnent de l’ampleur alors que les entreprises réduisent la production. Dans le contexte actuel de pénuries de main-d’œuvre, la contraction du marché du travail devrait davantage se traduire en une baisse des heures travaillées et de la demande de personnel. Le manque d’effectifs touche encore beaucoup d’entreprises. Le Canada comptait toujours environ un million de postes vacants en septembre. Le ralentissement de la demande de travail devrait donc majoritairement passer par une contraction des emplois disponibles, puisque de nombreux gestionnaires gardent un goût amer de leurs plus récents processus d’embauche.

Comme il existe des enjeux d’adéquation entre les compétences de la main-d’œuvre disponible et les besoins des entreprises, ça ne signifie pas non plus que les mises à pied seront nulles ou que les problèmes de rareté de main-d’œuvre disparaîtront en 2023. L’effet du ralentissement sur le marché du travail sera simplement moins prononcé que lors des périodes de contractions économiques similaires.

Pas de récession, mais une économie au neutre

Il existe un chemin plausible vers un atterrissage en douceur qui dépend d’un calibrage approprié de la politique monétaire. BDC s’attend davantage à une stagnation de la croissance économique, au lieu d'une contraction, puisque l’économie repose encore sur des bases solides. Notre scénario le plus plausible table donc sur une croissance annuelle du PIB de 0,5 % au Canada en 2023, incluant un ou deux trimestres négatifs ici et là.

Le ralentissement sera plus marqué en matière d’investissement résidentiel et de consommation de biens. Les prix de l’énergie et des denrées alimentaires continueront également à gruger une part significative des revenus des ménages et l’engouement refoulé pour les services s’estompera davantage à mesure que l’année progressera. Le dollar canadien se maintiendra relativement faible par rapport à la devise américaine ce qui favorisera les exportations au détriment des importations.

Au final, puisque le ralentissement émane du resserrement de la politique monétaire, le Canada est ainsi davantage en mesure de contrôler son dénouement contrairement à un ralentissement qui, à l’image des dernières récessions, est engendré par un choc externe.

La résilience de l’économie continue de surprendre

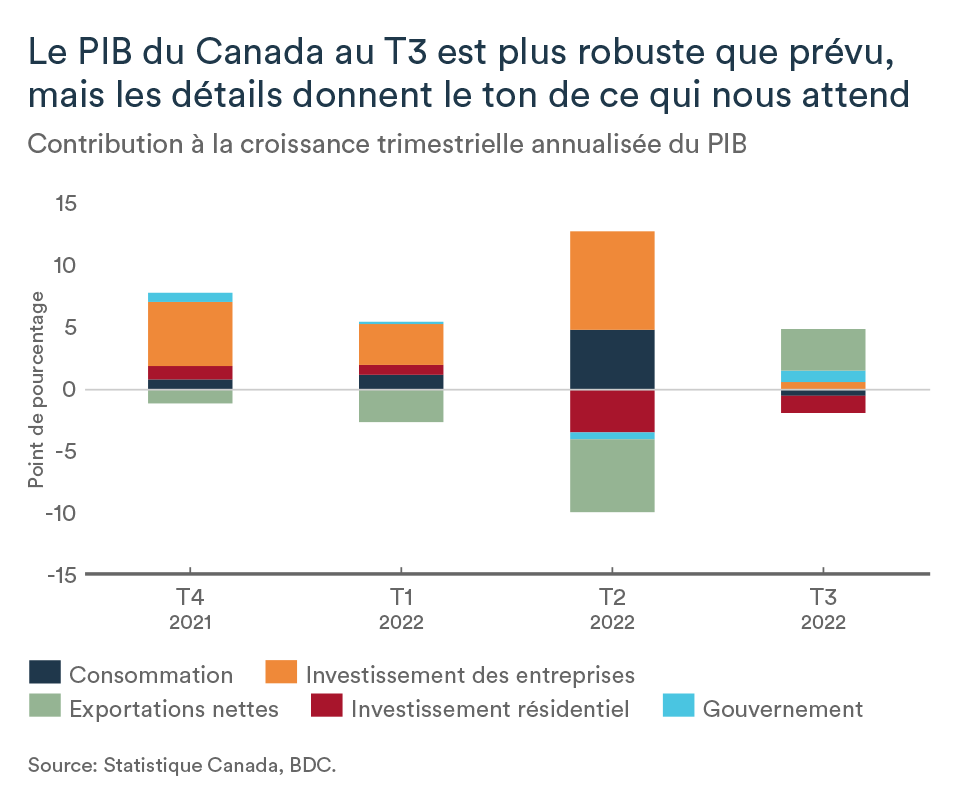

L’activité économique au troisième trimestre a été nettement meilleure que prévu. Le PIB a en effet continué de croître à un rythme solide de 2,9 % alors qu’on s’attendait à une croissance légèrement au-dessus de 1 %.

Le diable est dans les détails

Malgré une croissance impressionnante, l’analyse approfondie de la situation donne le ton de ce qui nous attend. Les dépenses de consommation ont chuté pour la première fois depuis le printemps 2021. Comme prévu, la population a favorisé les dépenses en services alors que l’impact de la montée des taux d’intérêt commence à se faire sentir sur la consommation de biens qui a reculé de 6,5 % en rythme annualisé par rapport au trimestre précédent.

L’accumulation d’inventaires des entreprises a été source de croissance pour le PIB au dernier trimestre. Mais ceci se traduira par une croissance plus faible à l’avenir, car la demande continuera de s’atténuer dans le contexte de taux d’intérêt élevés. Conformément à nos prévisions et à ce qu’on peut s’attendre habituellement d’une hausse des taux et d’un ralentissement aux États-Unis, l’accumulation des stocks a été plus importante dans les secteurs de la fabrication, du commerce de gros et du commerce de détail.

Le PIB mensuel témoigne aussi d’une perte d’élan. Le niveau de croissance a ralenti en septembre à 0,1 % après des hausses de 0,2 % et 0,3 % en juillet et août respectivement. Or, la tendance baissière se serait poursuivie en octobre avec une croissance atone, selon les données préliminaires de Statistique Canada.

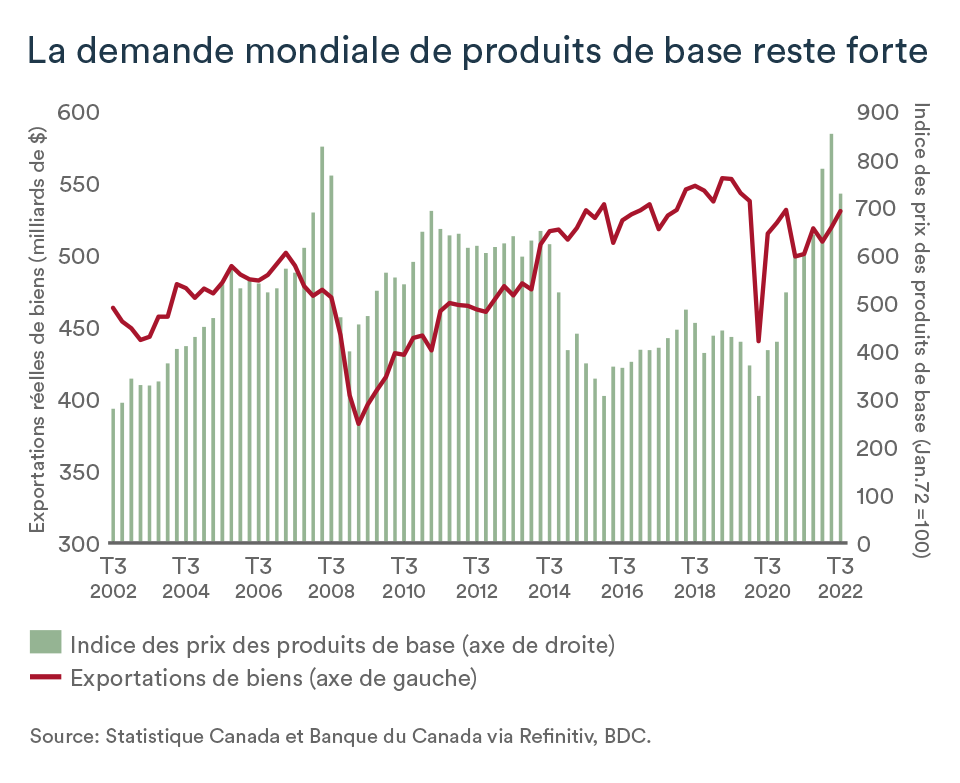

Les matières premières toujours en forte demande

Les exportations sont responsables d’une bonne partie de la croissance au troisième trimestre. Malgré la révision des prix de nombreuses matières premières depuis le choc initial créé par l’invasion russe de l’Ukraine et le ralentissement économique mondial attendu, l’engouement pour ces biens demeure a priori solide.

Les principaux contributeurs à la variation des exportations réelles sont le pétrole brut, les produits de l’agriculture et de la pêche, les produits métalliques intermédiaires et les minéraux non métalliques.

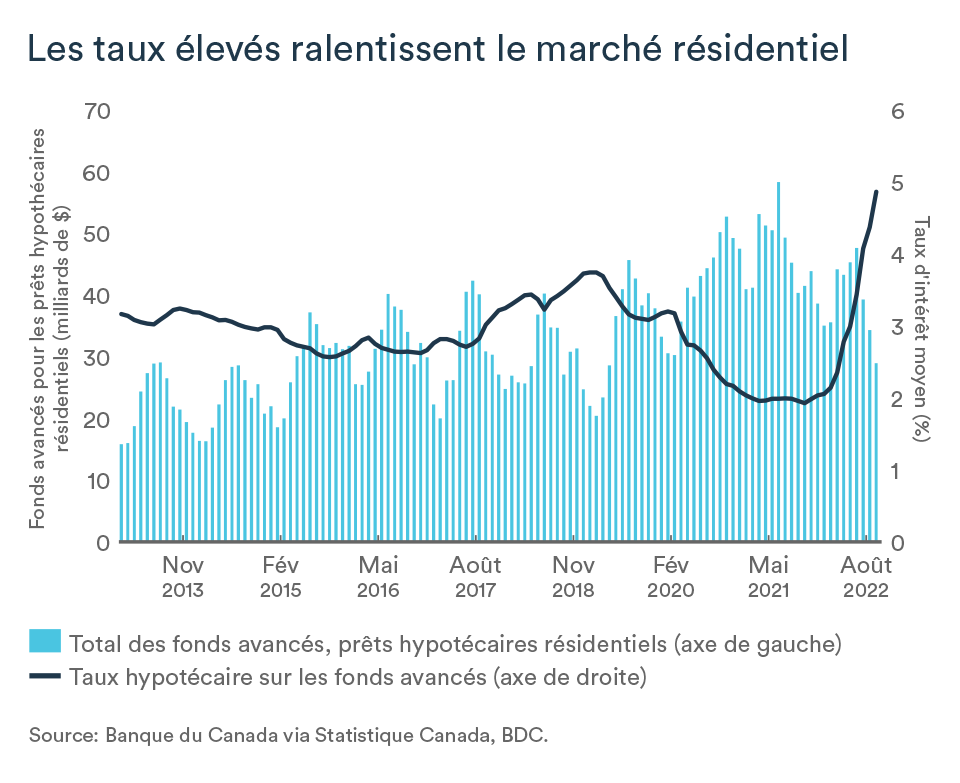

Les difficultés du secteur résidentiel persistent

La baisse des prix de l’immobilier est à la fois une cause et une conséquence du recul de l’investissement résidentiel (-15,4 % au troisième trimestre). La montée des taux d’intérêt a fait chuter la demande sur le marché de la revente et entraîner une révision baissière du prix moyen (-18 % par rapport à février 2022, soit avant la première hausse du taux directeur).

Les inventaires de maisons existantes n’arrivaient pas à répondre à la demande durant la pandémie qui a mené plusieurs marchés en situation de surenchère.

Aujourd’hui, la correction des prix décourage certains vendeurs potentiels, d’autant plus si ces derniers doivent déménager en contractant une nouvelle hypothèque à ces nouveaux taux. Les propriétaires se montrent également prudents face à l’incertitude économique. La rénovation aura également reculé pour un second trimestre consécutif.

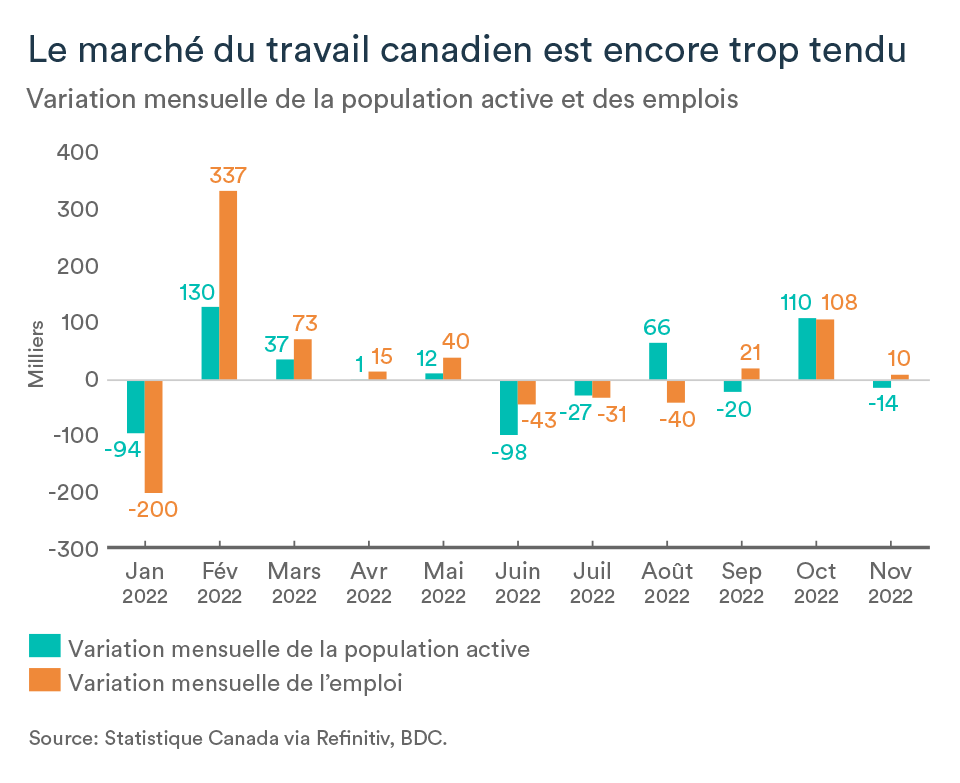

Encore des gains au chapitre de l’emploi

L’économie canadienne a créé un maigre 10 000 emplois en novembre. Sans surprise, le rythme de création d’emploi a chuté par rapport au niveau impressionnant atteint en octobre. L’offre de travail a diminué, après une croissance de 110 000 en octobre, la population active s’est contractée en novembre avec près de 14 milles travailleurs potentiels en moins.

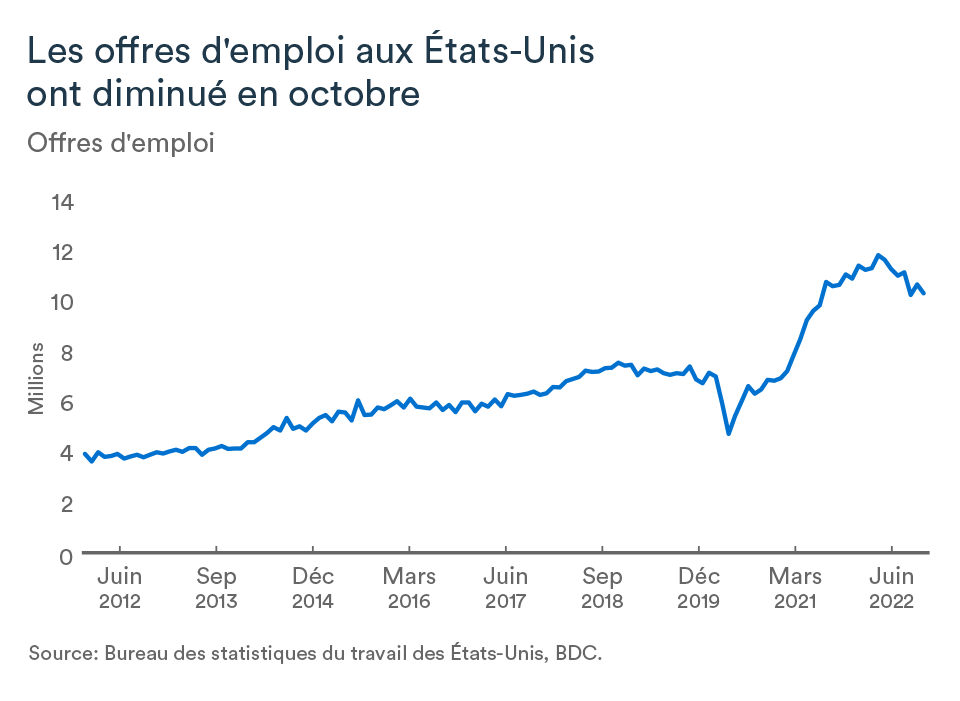

Plusieurs entreprises peinent toujours à recruter du personnel: en septembre, il y avait toujours autour d’un million d’emplois disponibles au Canada.

Un récent sondage BDC dévoile également que la pénurie de main-d’œuvre demeure le principal frein à la croissance des entreprises canadiennes. Le taux de chômage à 5,1 % demeure parmi les plus faibles observés au Canada.

L’impact pour votre entreprise

- Malgré la bonne performance du PIB au troisième trimestre, le ralentissement économique s’installe alors que la consommation de biens diminue et les inventaires s’accumulent. Les entreprises auront intérêt à bien optimiser la gestion de leurs stocks.

- L’emploi continue d’augmenter au pays et le recrutement est toujours difficile. La main-d’œuvre disponible ne correspond peut-être pas exactement à ce que vous recherchez. Pensez à développer un programme de formation interne afin d’outiller adéquatement votre personnel actuel.

- Le secteur résidentiel continue de ralentir face aux vents contraires menés par la hausse des taux. Plus les taux se maintiennent élevés longtemps, plus il y aura de ménages qui devront renégocier leurs hypothèques, ce qui grugera une plus grosse partie de leurs budgets. Même si votre entreprise n’est pas liée directement au secteur résidentiel, vous ressentirez les impacts du ralentissement d’une manière ou d’une autre.

Ralentissement de hausse de taux en vue

La croissance du PIB américain a été légèrement révisée en hausse au troisième trimestre, à 2,9 % par rapport au 2,6 % initialement estimé. Cette révision est d’autant plus positive qu’elle reflète une augmentation des dépenses de consommation et de l’investissement non résidentiel. On dénote également une baisse des inventaires des entreprises et des importations.

Toujours en mode consommation?

La reprise de la consommation de services est confrontée au ralentissement dans les achats de biens. Les dépenses se sont accélérées grâce au raffermissement du revenu disponible réel (+0,9 %) qui a bénéficié de la baisse des prix de l’essence.

Les ménages américains ont toutefois commencé à gruger dans leur épargne pour soutenir leurs niveaux de dépenses. Le taux d’épargne est désormais inférieur à celui qui prévalait avant la pandémie. Même si l’inflation montre des signes de ralentissement, la confiance des consommateurs demeure trop faible et les taux d’intérêt trop élevés pour s’attendre à une croissance durable des dépenses de consommation.

La pression sur le marché du travail s’apaise un peu

La croissance de l’emploi s’est poursuivie chez nos voisins du sud à un rythme plus modeste. Près de 263 000 nouveaux emplois se sont ajoutés au bilan américain en novembre.

Le taux de chômage est resté virtuellement inchangé cette année, de 4 % en janvier à 3,7 % en novembre, malgré la création de plus de 4,3 millions d’emplois. C’est parce que la population est retournée sur le marché du travail au fur et à mesure que les craintes liées à la COVID se résorbaient.

Contrairement au marché du travail canadien, la pression sur les salaires s’atténuait aux États-Unis depuis quelques mois, ce qui soutenait la Fed dans sa lutte à l’inflation, mais voilà que la croissance des salaires est repartie en hausse en novembre. Nonobstant, les offres d'emploi et les départs volontaires ont légèrement baissé en octobre. La pression sur le marché du travail américain montre donc des signes d’atténuation, ce qui devrait limiter la croissance des salaires davantage dans les prochains mois.

Baisse des pressions inflationnistes

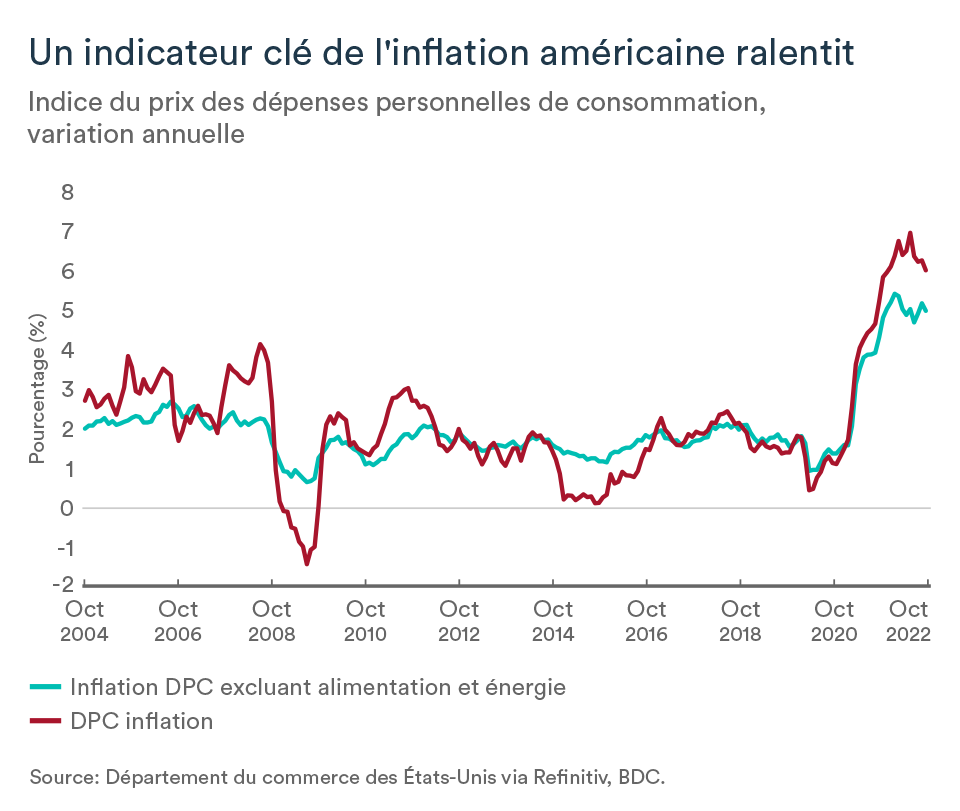

L’inflation aux États-Unis a atteint un record de 9,1 % en juin avant de redescendre à 7,7 % en octobre. L'indice des prix des dépenses personnelles de consommation fondamental (excluant l’alimentation et l’énergie), toutefois, est tombé à 5,0 % en variation annuelle en octobre.

L’indice des prix des dépenses personnelles fondamentales est une mesure de l’inflation différente de celle captée par le panier de consommation (IPC). Il s’agit également de la mesure préférée de la Réserve fédérale puisqu’elle a une portée plus large et reflète davantage les changements de comportement des ménages lors d’augmentation de prix.

La Fed ralentira le rythme des hausses de taux

L’ampleur des hausses des taux d’intérêt américains, qui se trouvent désormais dans une fourchette de 3,75 % à 4,0 %, pourrait être réduite dès décembre, selon le président de la Fed, Jerome Powell. On s’attend donc à ce que la Réserve fédérale annonce une plus faible augmentation de taux de 50 points de base lors de sa prochaine rencontre du 14 décembre. Elle n’en a pas pour autant terminé avec le resserrement de sa politique monétaire.

Ce que cela signifie pour les entreprises

- Alors que les États-Unis ont renoué avec la croissance économique, les gains pour le Canada resteront limités car les importations ont diminué encore plus que prévu initialement.

- Contrairement au Canada, le marché du travail américain montre des signes de relâchement, ce qui devrait ralentir la croissance des salaires au sud de la frontière. Les entreprises canadiennes pourraient avoir plus de mal à concurrencer les entreprises américaines en 2023, car la pression sur les coûts aux États-Unis pourrait être mieux maîtrisée qu'au Canada.

- L'inflation aux États-Unis a montré des signes d'amélioration. L’augmentation des taux d'intérêt devraient donc se faire plus lentement mais ils resteront élevés pendant un certain temps après que la Fed en aura terminé avec ses hausses. Le dollar canadien devrait regagner un peu de terrain perdu à court terme.

Le poids de l’incertitude

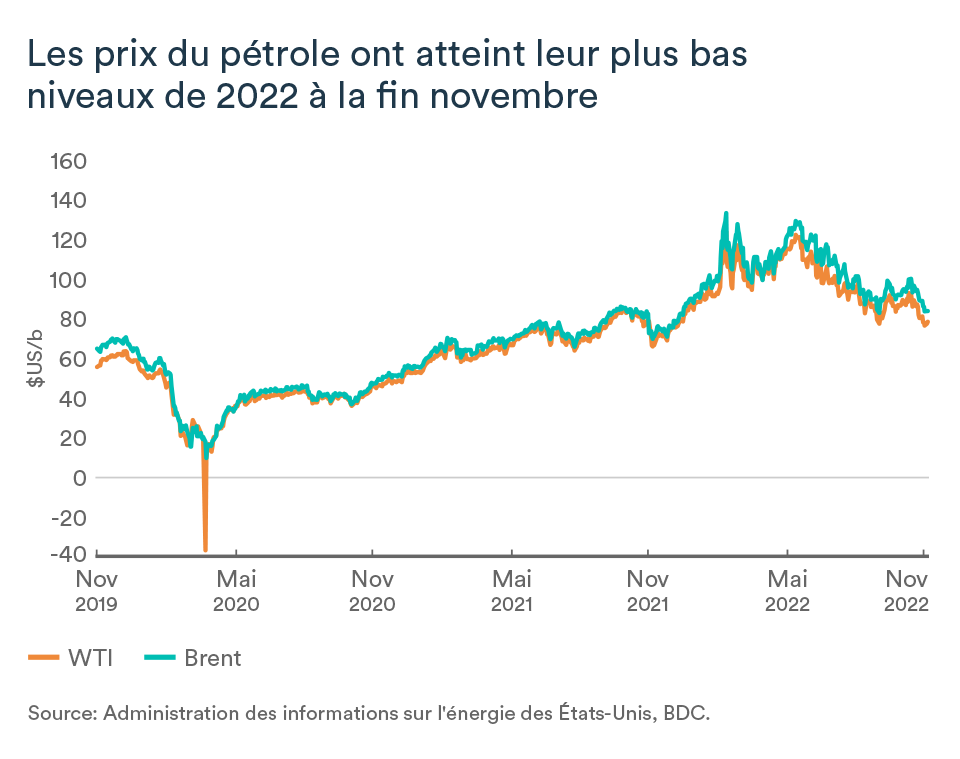

Les principaux indices de référence du pétrole brut ont tous deux terminé le mois de novembre en baisse. Le baril de Brent s’échangeait alors à 88,4$US et le baril WTI à 78$US.

Les prix du brut ont ainsi atteint leurs plus bas niveaux de l’année alors que l’incertitude pèse sur les marchés de l’offre et de la demande.

Les facteurs baissiers dominent

L’économie mondiale est confrontée à des défis de taille. Alors que certains pays tomberont vraisemblablement en récession et que les plus grandes économies – dont les États-Unis – stagneront en 2023, le ralentissement sera généralisé.

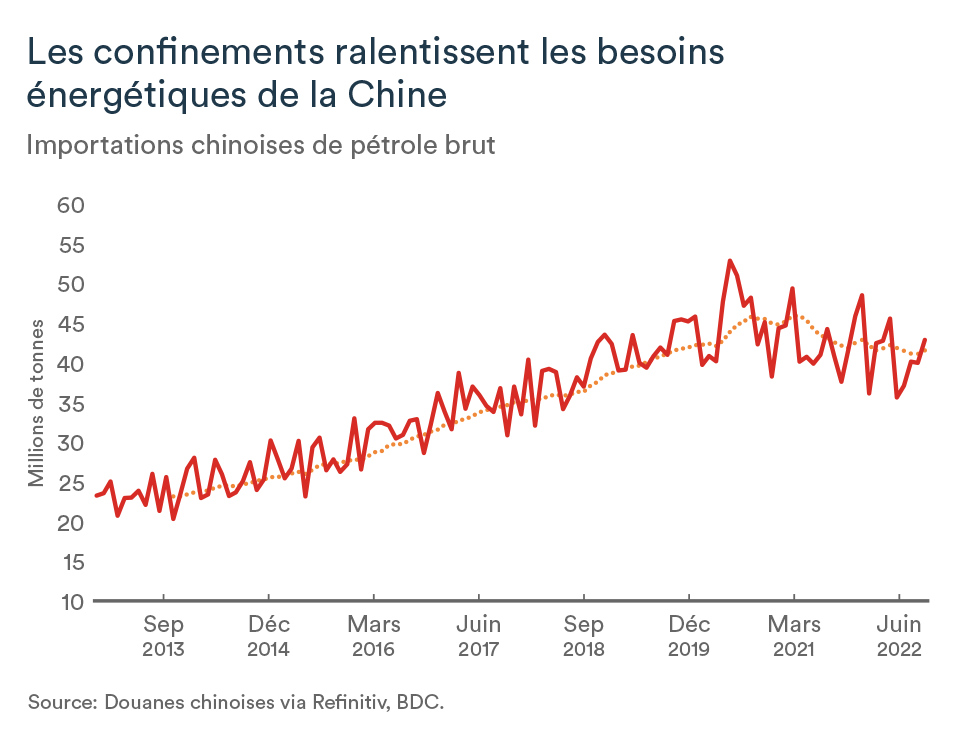

Plus du quart de la population chinoise est – à différents degrés – en confinement. En réaction aux mesures sanitaires, des protestations populaires ont également éclaté.

La Chine fait face à des enjeux qui étouffent tout espoir de réouverture et de croissance de son économie, ce qui diminue les perspectives de demande sur le marché du pétrole.

L’amorce d’un ralentissement économique mondiale et l’accélération de confinements en Chine sont autant de facteurs dominants qui expliquent la baisse de prix du brut observé récemment. Le WTI a reculé de 10 % en un mois et le Brent de 5 %.

À quoi s’attendre du plafonnement des prix du pétrole russe?

À la fin novembre, les discussions se poursuivaient entre le G7 et les autorités représentantes de l’Union européenne et de l’Australie sur le prix de plafonnement du pétrole russe. À ce moment-là, la limite considérée se situait entre 65$US et 70$US le baril, soit un prix supérieur à celui auquel s’échange actuellement l’Oural (indice de référence du pétrole russe). Une semaine plus tard, sous la pression de quelques pays européens, la limite imposée serait plus près de 60$US le baril.

Cette mesure vise à limiter le financement de la guerre sans créer des enjeux d’approvisionnement significatifs sur l’offre de pétrole mondiale. Pour y parvenir, le prix maximal ciblé devra s’établir en deçà du prix auquel l’Asie achète présentement le pétrole russe (environ 65 $US). Pour l’instant, l’impact du plafonnement ne devrait donc pas avoir d’effet majeur sur l’offre de pétrole mondiale.

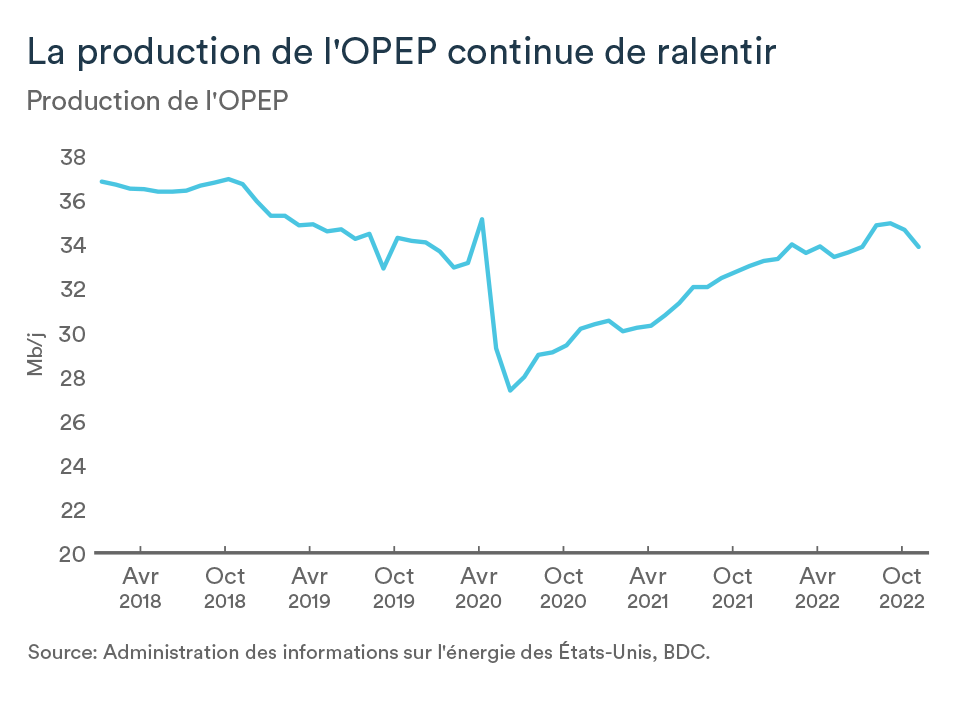

L’OPEP anticipe encore un marché en suroffre

L’Organisation des pays exportateurs de pétrole et leurs alliés (OPEP+) avaient décidé de réduire significativement leurs objectifs de production en novembre. Malgré la baisse de prix, les membres se sont entendus lors de la rencontre du 4 décembre à ne pas réduire davantage la production.

Les inventaires européens de pétrole sont bien garnis. L’annonce de l’embargo sur le pétrole russe et la peur d'une pénurie aura amené plusieurs raffineries à remplir les réservoirs dans les derniers mois. Ces derniers semblent déjà avoir diversifié leurs fournisseurs de brut depuis l’invasion de l’Ukraine par la Russie.

En bref…

L’incertitude est toujours bien sentie sur le marché du pétrole et devrait perdurer en 2023. Entre ralentissement économique, confinement de la Chine, mesures restrictives sur le pétrole russe et restrictions de production de l’OPEP, il est difficile de prévoir la direction que prendront les indices de références du pétrole l’an prochain.

Si le ralentissement économique s’avère plus sévère qu’anticipé présentement, les prix baisseront. Mais ce sera l'inverse si la Chine finit par mettre de côté sa politique zéro-COVID.

Pour l’instant, l'approvisionnement en pétrole est suffisant et aura entraîné les prix à leurs plus bas niveaux de 2022. Toutefois, l’OPEP et ses alliés ajusteront leurs productions au rythme du développement économique mondial pour tenter de maintenir les prix au niveau souhaité d’environ 85-90$US le baril.

Vers la fin des hausses de taux

La Banque du Canada met la pédale douce sur ses augmentations de taux. Après des hausses significatives et historiques de 75 ou 100 points durant l’été, le rythme du resserrement s’est calmé en octobre et décembre à 50. La dernière annonce du 7 décembre porte donc le taux directeur à 4,25 %. Nous nous attendons à ce que ce dernier atteigne 4,5 % au premier trimestre de 2023 toutefois, la banque centrale se montrera prudente, car l’incertitude économique demeure élevée et que l’endettement hypothécaire face à la remontée des taux est préoccupant pour de plus en plus de ménage canadien.

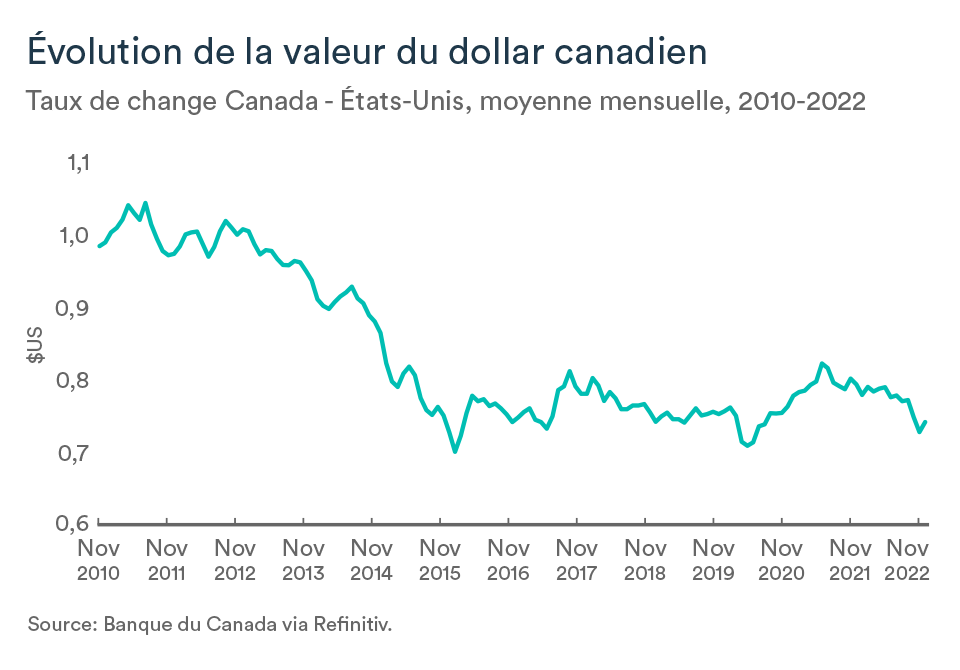

Le dollar canadien remonte près de 0,75 $US

La devise canadienne avait chuté à 0,72 $US en octobre, un recul important par rapport à sa moyenne annuelle. Plus récemment, le huard a regagné quelques plumes et se maintient tout juste sous 0,75 $US. La baisse des prix du pétrole et l’incertitude entourant une récession mondiale pèse toujours sur le marché des devises ce qui maintiendra le dollar canadien relativement faible vis-à-vis son pendant américain au tournant de la nouvelle année.

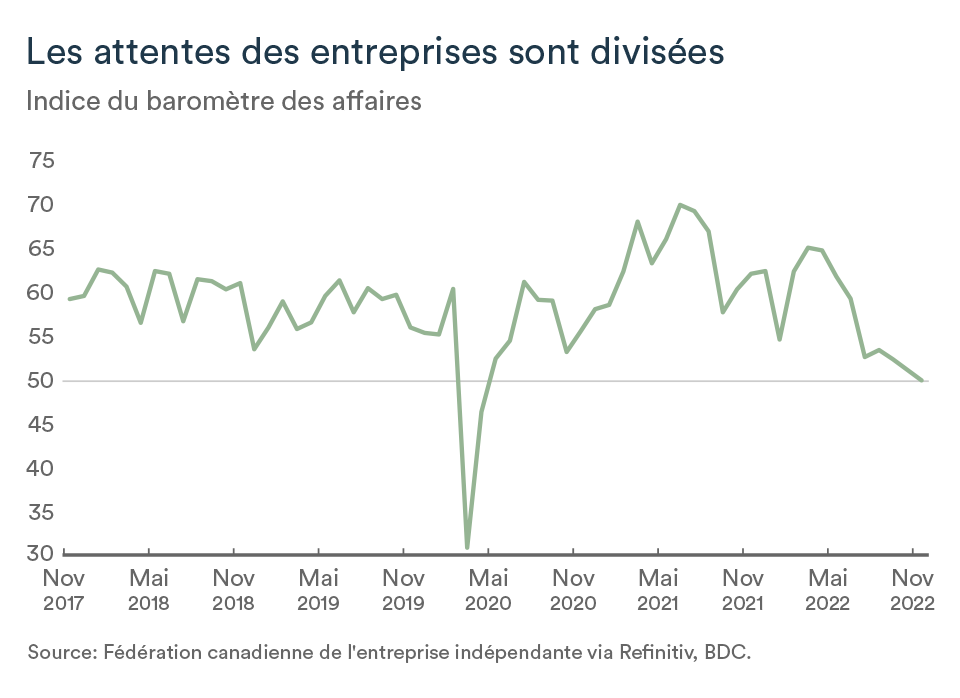

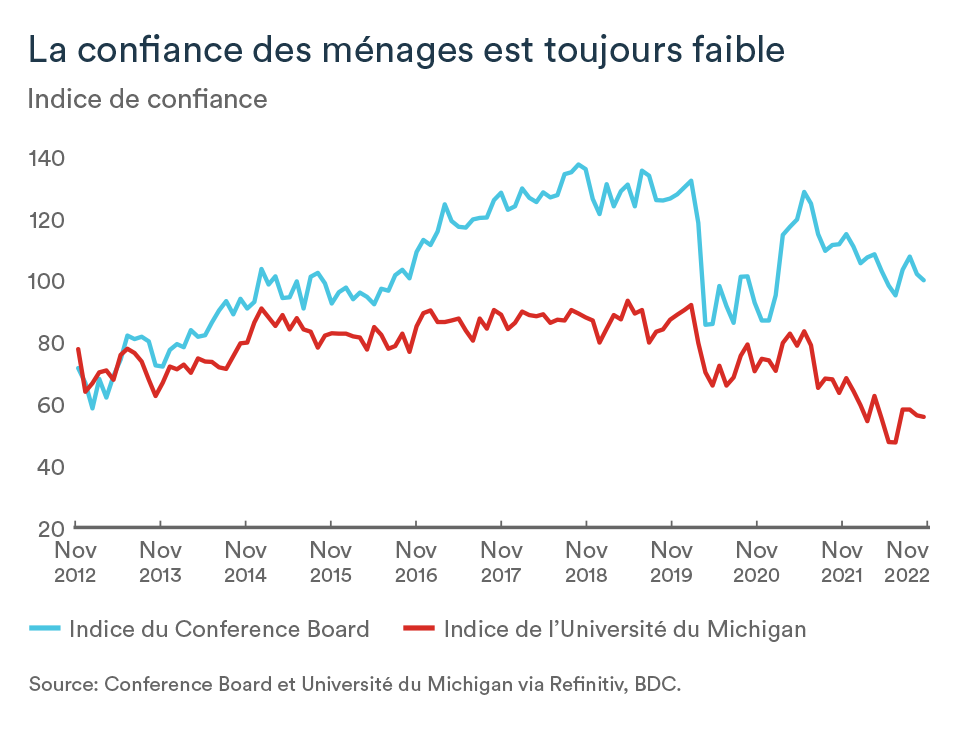

La confiance des entreprises se détériore

En novembre, l’indice de confiance des entrepreneurs de la FCEI pour la prochaine année a reculé de quelques points supplémentaires. Depuis la chute importante qui a débuté en mai, l’indice se détériore un peu plus chaque mois et se chiffrait donc à 50 en novembre. Un indicateur à 50 indique qu’il y a autant de gestionnaires d’entreprises qui s’attendent à une détérioration de l’environnement d’affaires qu’à une amélioration, et ce au cours des 12 prochains mois. Toutefois, l’indicateur à plus court terme (trois prochains mois) à chuté à 43,8 et démontre clairement que le premier trimestre de 2023 sera déterminant pour nombreux propriétaires de PME.