Dette de cartes de crédit

Au bilan, elle figure dans le passif.

La dette de cartes de crédit constitue un passif courant. L’entreprise doit donc la payer dans un cycle d’exploitation courant (habituellement moins de 12 mois).

Puisqu’elles proposent souvent des taux d’intérêt élevés, les cartes de crédit constituent une source utile de crédit à court terme, car elles permettent à l’entreprise de faire de petits achats immédiatement. Les frais d’intérêts courent chaque mois et doivent être payés.

La discipline est essentielle pour bien gérer la dette de cartes de crédit. Mieux vaut payer la totalité du montant chaque mois pour éviter d’accumuler des intérêts. Si l’entreprise enregistre un solde sur une carte de crédit, elle peut utiliser son flux de trésorerie pour faire un paiement forfaitaire à sa discrétion.

La dette de cartes de crédit n’est pas garantie, ce qui sous-entend de courts délais de paiement. Si une entreprise ne respecte pas les modalités de son contrat de carte de crédit, la fournisseuse ou le fournisseur de la carte peut exiger le remboursement intégral du solde dû à un taux d’intérêt élevé.

En savoir plus sur la dette de cartes de crédit

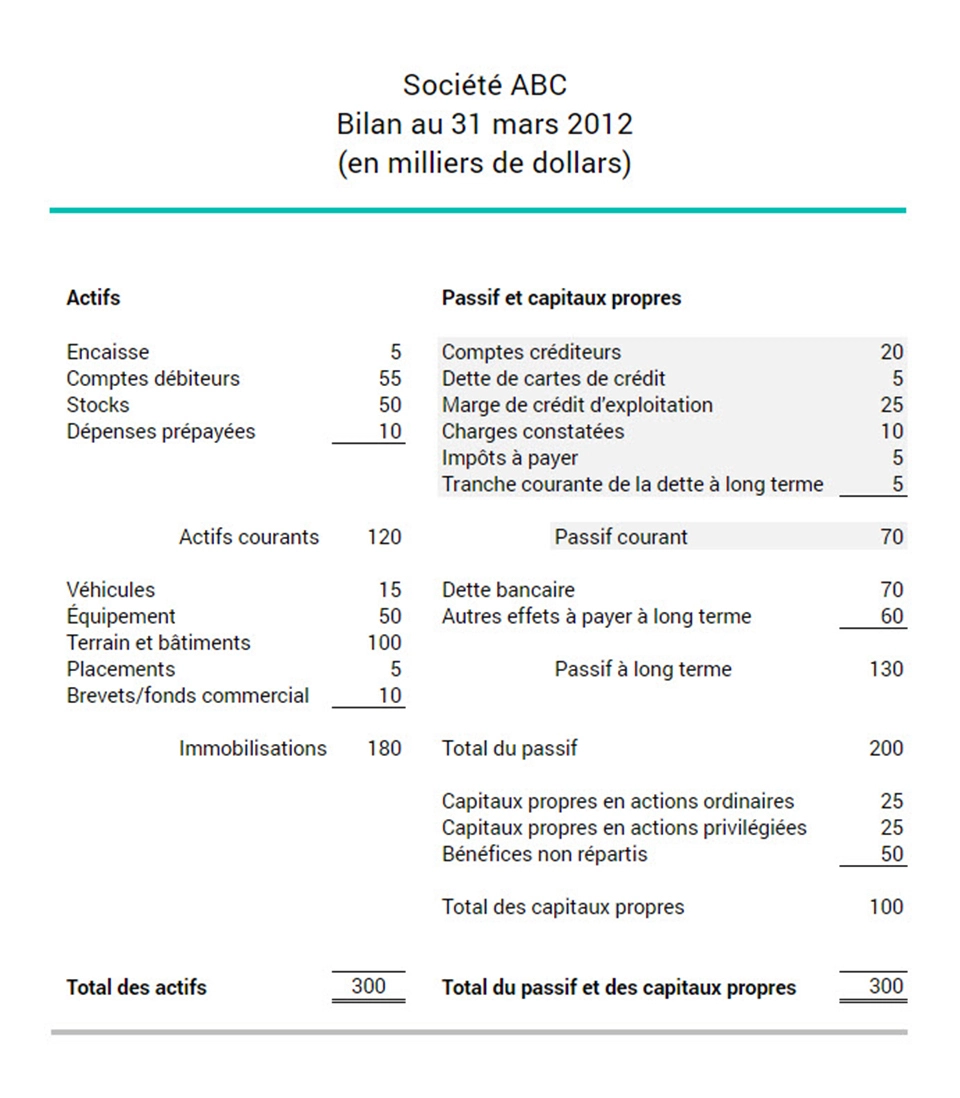

Selon l’exemple de bilan ci-dessous, le passif courant de la société ABC inclut une la dette de cartes de crédit en date du 31 mars 2012.