Billet à ordre

Qu’est-ce qu’un billet à ordre?

Un billet à ordre est une promesse documentée de remboursement de l’argent emprunté. Il s’agit d’un document juridique contraignant utilisé pour protéger à la fois le prêteur ou la prêteuse et l’emprunteur ou l’emprunteuse.

Le billet à ordre est une preuve papier de la dette contractée par l’emprunteur ou l’emprunteuse. Il indique le montant du prêt, le taux d’intérêt à payer ainsi que la date à laquelle le prêt doit être remboursé en totalité ou le calendrier de remboursement.

«Essentiellement, un billet à ordre est une promesse de remboursement. C’est probablement l’exemple le plus simple de dette. Il vous suffit de documenter sur papier qui prête à qui, le montant, la date de la transaction, le moment où le prêt doit être remboursé, et les deux signatures, c’est tout!», explique Nicolas Fontaine, conseiller d’affaires principal, BDC Services-conseils.

C’est probablement l’exemple le plus simple de dette.

Nicolas Fontaine

Conseiller d’affaires principal, BDC Services-conseils

Exemple courant de billet à ordre

Le type le plus courant de billet à ordre est un simple paiement forfaitaire devant être remboursé avant une certaine date.

Exemple:

Vous avez prêté 1 000 $ à votre ami Jean. Jean s’engage à vous rembourser. Le montant total du prêt est exigible le 1er décembre, et il n’y a pas de calendrier de remboursement.

Comment rédige-t-on un billet à ordre?

La transaction relative au billet à ordre implique que l’emprunteur ou l’emprunteuse et le prêteur ou la prêteuse conviennent des modalités du prêt, puis créent un billet à ordre qui les reflète.

Le billet à ordre est émis par le prêteur ou la prêteuse, signé par l’emprunteur ou l’emprunteuse, puis paraphé par la personne accordant le prêt devant témoin. Une fois signé, il devient un document juridiquement contraignant. Il n’y a pas de limites aux modalités de paiement, tant que les deux parties approuvent.

Voici quelques modalités possibles d’un billet à ordre:

- le prêt sera remboursé en un seul paiement forfaitaire dans un délai de 12 mois.

- les paiements seront effectués mensuellement.

- le calendrier de remboursement du prêt s’étend sur plus d’un an, une partie du montant (la partie courante) devant être remboursée dans les 12 mois et l’autre partie, après 12 mois (la tranche à long terme).

Les types les plus courants de prêteurs ou prêteuses utilisant des billets à ordre sont les membres de la famille, les amies ou amis et les anges financiers.

Nicolas Fontaine

Conseiller d’affaires principal, BDC Services-conseils

Comment fonctionne un billet à ordre?

Généralement, on utilise des billets à ordre lorsque des entreprises n’ont pas accès à de l’argent comptant ou à du financement venant d’une institution prêteuse. Le billet à ordre leur permet d’emprunter sans garantie de prêt.

Comme il s’agit d’un investissement à risque plus élevé, les fonds obtenus au moyen de billets à ordre peuvent être prêtés à des taux plus élevés que la normale. Les billets à ordre sont souvent utilisés par des anges financiers qui offrent aux nouvelles entreprises du financement d’amorçage.

Les types les plus courants de prêteurs ou prêteuses utilisant des billets à ordre sont les membres de la famille, les amies ou amis et les anges financiers, mais des institutions financières en utilisent parfois aussi.

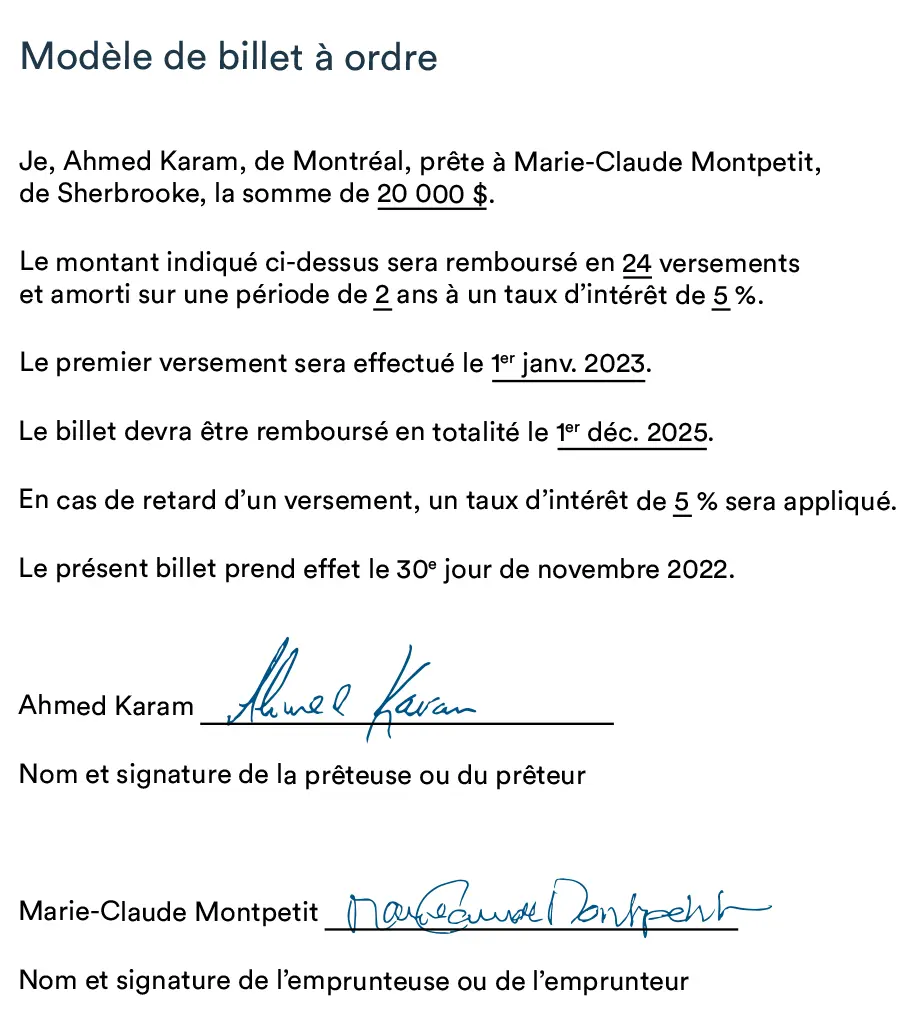

À quoi ressemble un billet à ordre?

Il existe divers modèles de billets à ordre, mais la plupart d’entre eux comprennent généralement les renseignements montrés dans l’exemple ci-dessous.

Exemple de billet à ordre

Modèle de billet à ordre gratuit

Téléchargez notre modèle de billet à ordre gratuit. C’est un outil facile à utiliser qui vous aidera à vous assurer que les modalités de vos billets à ordre sont clairement énoncées.

Qui sont les parties concernées par un billet à ordre?

Les billets à ordre concernent habituellement deux – parfois trois – parties:

- Payeur ou payeuse: Le payeur ou la payeuse est la personne accordant le prêt.

- Souscripteur ou souscriptrice: Le souscripteur ou la souscriptrice est la personne qui emprunte et qui s’engage à payer l’autre partie (le payeur ou la payeuse) lorsque le billet à ordre arrive à échéance.

-

Bénéficiaire: Le ou la bénéficiaire est un tiers désigné par le souscripteur ou la souscriptrice (ou l’emprunteur ou emprunteuse) pour recevoir l’argent.

Exemple: Marie est propriétaire de l’entreprise XYZ, qui est en phase de démarrage. Elle a signé un billet à ordre avec Stella, qui a accepté de lui prêter 1 000 $ pour l’aider à démarrer son entreprise.

Sur le billet à ordre, Marie est l’emprunteuse ou la souscriptrice, et Stella est la payeuse. Toutefois, si Stella décide de transférer le billet à ordre à sa fille Julie, cette dernière devient la bénéficiaire.

Dans la plupart des cas, le ou la bénéficiaire et le payeur ou la payeuse sont la même personne. Le payeur ou la payeuse (c.-à-d. le prêteur ou la prêteuse) conserve le billet à ordre jusqu’à ce que le montant dû ait été remboursé. Une fois le prêt remboursé, le ou la bénéficiaire ou le payeur ou la payeuse annule le billet et le donne à l’autre partie.

Caractéristiques du billet à ordre

- Il s’agit d’une entente écrite.

- Il y a un montant déterminé à payer.

- Les documents sont signés par les deux parties.

- Le paiement est effectué dans la devise du pays où le billet a été signé.

- On retrouve sur le billet le nom du souscripteur ou de la souscriptrice et du payeur ou de la payeuse, le montant en capital du prêt, le taux d’intérêt, la date d’échéance, les modalités de remboursement, la date d’émission et les signatures des deux parties.

Où un billet à ordre est-il inscrit dans un bilan?

Un billet à ordre est comptabilisé comme un passif. Selon les modalités de remboursement, le billet à ordre pourrait être inscrit au bilan comme suit:

- passif à court terme si le billet est payable en totalité dans les 12 mois.

- passif à long terme si le montant total du billet est à rembourser sur plus de 12 mois.

- passif à court et à long terme si une partie du billet est à rembourser dans les 12 mois et que le solde est à payer au-delà de cette période.

Comme les billets à ordre ne sont habituellement pas garantis par des actifs corporels, le risque est plus élevé pour le prêteur ou la prêteuse.

Nicolas Fontaine

Conseiller d’affaires principal, BDC Services-conseils

Un billet à ordre est-il garanti?

Le billet à ordre est un document juridique signé par un emprunteur ou une emprunteuse qui promet de payer une dette sous la forme et de la manière décrites dans le billet. Le billet peut comprendre une garantie personnelle, qui est une promesse de la part de l’emprunteur ou de l’emprunteuse de rembourser la personne lui accordant le prêt. En cas de non-respect des modalités du billet à ordre, le prêteur ou la prêteuse a le droit de poursuivre le garant ou la garante.

«Habituellement, avec un prêt hypothécaire, le prêt est garanti par la maison. Si vous ne payez pas votre prêt hypothécaire, la banque peut reprendre possession de votre maison. Dans le cas d’un prêt accordé par un fournisseur ou une fournisseuse, un billet du vendeur est garanti par les biens que l’emprunteur ou l’emprunteuse achète. Si la personne ne respecte pas les modalités du billet du vendeur, le vendeur ou la vendeuse reprendra les biens. «Comme les billets à ordre ne sont habituellement pas garantis par des actifs corporels, le risque est plus élevé pour le prêteur ou la prêteuse», souligne Nicolas Fontaine.

Qu’est-ce qui rend un billet à ordre légal?

Le billet à ordre doit inclure la date du prêt, le montant, les noms du prêteur ou de la prêteuse et de l’emprunteur ou de l’emprunteuse, le taux d’intérêt du prêt et le calendrier de remboursement. Une fois que le document est signé par les deux parties, il devient un contrat juridiquement contraignant.

Que se passe-t-il si je me retrouve en défaut de paiement sur un billet à ordre?

Les prêteurs ou prêteuses peuvent poursuivre les emprunteurs et emprunteuses qui ne remboursent pas leur billet à ordre (selon les modalités convenues). Un billet à ordre est juridiquement exécutoire sous la forme d’une plainte pour rupture de contrat ordinaire.

Les emprunteurs et emprunteuses qui ont du mal à respecter les modalités du billet à ordre peuvent communiquer avec leur prêteur ou prêteuse pour demander une modification de ces modalités.

Le billet à ordre peut-il être modifié?

Comme pour tout document juridique, le billet à ordre peut être modifié avec l’accord de l’emprunteur ou de l’emprunteuse et du prêteur ou de la prêteuse.

Afin de protéger les deux parties, toutes les modifications à l’entente doivent être clairement documentées dans un document de modification, qui doit être daté, signé par les deux parties et ensuite joint au billet à ordre original.

Les billets à ordre tiennent-ils la route devant un tribunal?

En général, si le billet à ordre comprend les modalités de prêt, des taux d’intérêt légalement acceptables et la signature du prêteur ou de la prêteuse et de l’emprunteur ou de l’emprunteuse, il peut être retenu par un tribunal.

Un billet à ordre est un contrat légal qui est exécutoire devant les tribunaux.

Nicolas Fontaine

Conseiller d’affaires principal, BDC Services-conseils

Un billet à ordre est-il pareil à un billet du vendeur?

Un billet à ordre est différent d’un billet du vendeur, en ce sens que ce dernier est un prêt garanti à court terme qu’un vendeur ou une vendeuse accorde à un client ou une cliente. Le billet du vendeur est une forme de financement par le vendeur, qui est garanti par les biens que la personne achète auprès du vendeur ou de la vendeuse. Si cette personne ne paie pas le billet du vendeur, le vendeur ou la vendeuse pourra reprendre les biens qui garantissent le prêt.

Qu’est-ce qu’un billet à ordre payable sur demande?

Un billet à ordre payable sur demande est un prêt qui doit être remboursé lorsque la personne accordant le prêt l’exige. Comme l’emprunteur ou l’emprunteuse ne connaît pas la date de remboursement, ce type de prêt peut réduire sa souplesse d’utilisation.

Que devraient savoir les propriétaires d’entreprise sur les billets à ordre?

Il est important de se rappeler qu’un billet à ordre est un contrat légal qui est exécutoire devant les tribunaux. En cas de violation de contrat, la personne ayant prêté de l’argent à l’aide du billet à ordre peut recourir à tous les moyens juridiques à sa disposition pour récupérer son argent.

«Lorsque vous créez un billet à ordre, il est important de penser avec qui vous faites affaire pendant la durée du billet et à l’incidence que cela peut avoir sur votre organisation. S’agit-il d’une personne, d’une entreprise ou d’une institution financière et qu’est-ce que cela signifiera pour vous?», souligne Nicolas Fontaine.

Billets à ordre par opposition aux prêts bancaires

Le billet à ordre devrait essentiellement servir de financement à court terme. Ce n’est pas un outil que vous voulez utiliser continuellement.

«Comme il ne s’agit pas d’un type de financement standard, le billet à ordre imposera généralement des modalités plus élevées, de sorte qu’il s’agit d’un type de financement que vous ne voulez utiliser que si vous n’avez aucun actif à offrir en garantie. À mesure que votre entreprise deviendra plus rentable et mieux établie, il sera plus facile d’accéder au financement traditionnel», souligne Nicolas Fontaine.

Quels sont les avantages des billets à ordre?

Les billets à ordre sont un moyen rapide et facile d’accéder à du financement à court terme. Ils servent souvent de financement d’amorçage pour de nouvelles entreprises et peuvent constituer une bonne ressource pour les entreprises nouvelles ou émergentes qui ne sont pas en mesure d’obtenir du financement auprès des banques et des établissements financiers plus traditionnels.

«C’est souvent le problème avec les banques – elles acceptent habituellement de vous financer lorsque cela n’est plus nécessaire, et elles ne veulent pas le faire au moment où vous en avez besoin! Les billets à ordre vous permettent d’amener votre entreprise au point où elle aura accès à ce financement bancaire», explique Nicolas Fontaine.

Qui signe le billet à ordre?

La signature du prêteur ou de la prêteuse et de l’emprunteur ou de l’emprunteuse est requise pour que le billet à ordre devienne un contrat exécutoire.

Les billets à ordre sont-ils des valeurs mobilières?

Les entreprises qui utilisent des billets à ordre doivent comprendre que ces derniers peuvent être assujettis aux lois sur les valeurs mobilières. Si le billet à ordre est considéré comme une valeur mobilière, il peut y avoir des conséquences importantes et graves pour l’entreprise. Le respect des lois sur les valeurs mobilières peut être extrêmement coûteux, de sorte que la plupart des entreprises voudront éviter d’émettre des billets à ordre qui sont des valeurs mobilières.

En général, la transaction ne sera probablement pas classée comme une valeur mobilière si le billet à ordre:

- a une durée de moins de neuf mois;

- est utilisé uniquement à des fins commerciales;

- ne procure au prêteur ou à la prêteuse aucun intérêt ou investissement (participation) dans l’entreprise.

Les billets à ordre d’une durée supérieure à neuf mois et qui procurent à la personne accordant le prêt un intérêt dans l’entreprise sont beaucoup plus susceptibles d’être classés comme des valeurs mobilières. Si vous craignez que votre billet à ordre soit classé comme une valeur mobilière, vous devriez envisager de consulter une avocate ou un avocat qui se spécialise dans ce domaine.