Indice de santé des PME canadiennes

L’indice de santé des PME canadiennes combine des données de sondage recueillies par BDC, des données du bureau de crédit Equifax et des données macroéconomiques de Statistique Canada et de la Banque du Canada. Il complète les indices existants et offre une nouvelle perspective sur la santé des entreprises canadiennes. L’indice peut éclairer les décisions d’affaires en matière de stratégie et d’investissement.

L’année 2026 a commencé sous de meilleurs auspices, avec un regain d’optimisme et une amélioration des attentes malgré l’ombre entourant la renégociation de l’Accord Canada–États-Unis–Mexique (ACEUM).

Cette amélioration a toutefois été de courte durée, en raison du déclenchement du conflit au Moyen-Orient qui est venu raviver les pressions inflationnistes en provoquant une hausse des prix de plusieurs produits de base. Si les fondamentaux économiques sont demeurés robustes en 2025, quelques fissures ont commencé d’apparaître dès le début de 2026. En effet, le taux de chômage a augmenté au premier trimestre, et le ralentissement de la croissance démographique risque de peser sur le potentiel de croissance de l’économie au cours des prochains trimestres. Les dépenses de consommation font néanmoins figure de source d’optimisme, puisque les ventes au détail ont poursuivi leur progression en janvier et février 2026, offrant un certain soulagement malgré l’atonie du marché du travail.

Ces facteurs pourraient peser sur l’indice au fil des prochains trimestres.

Résultats par région

Mai 2026

Canada: retour à l’optimisme pour l’instant

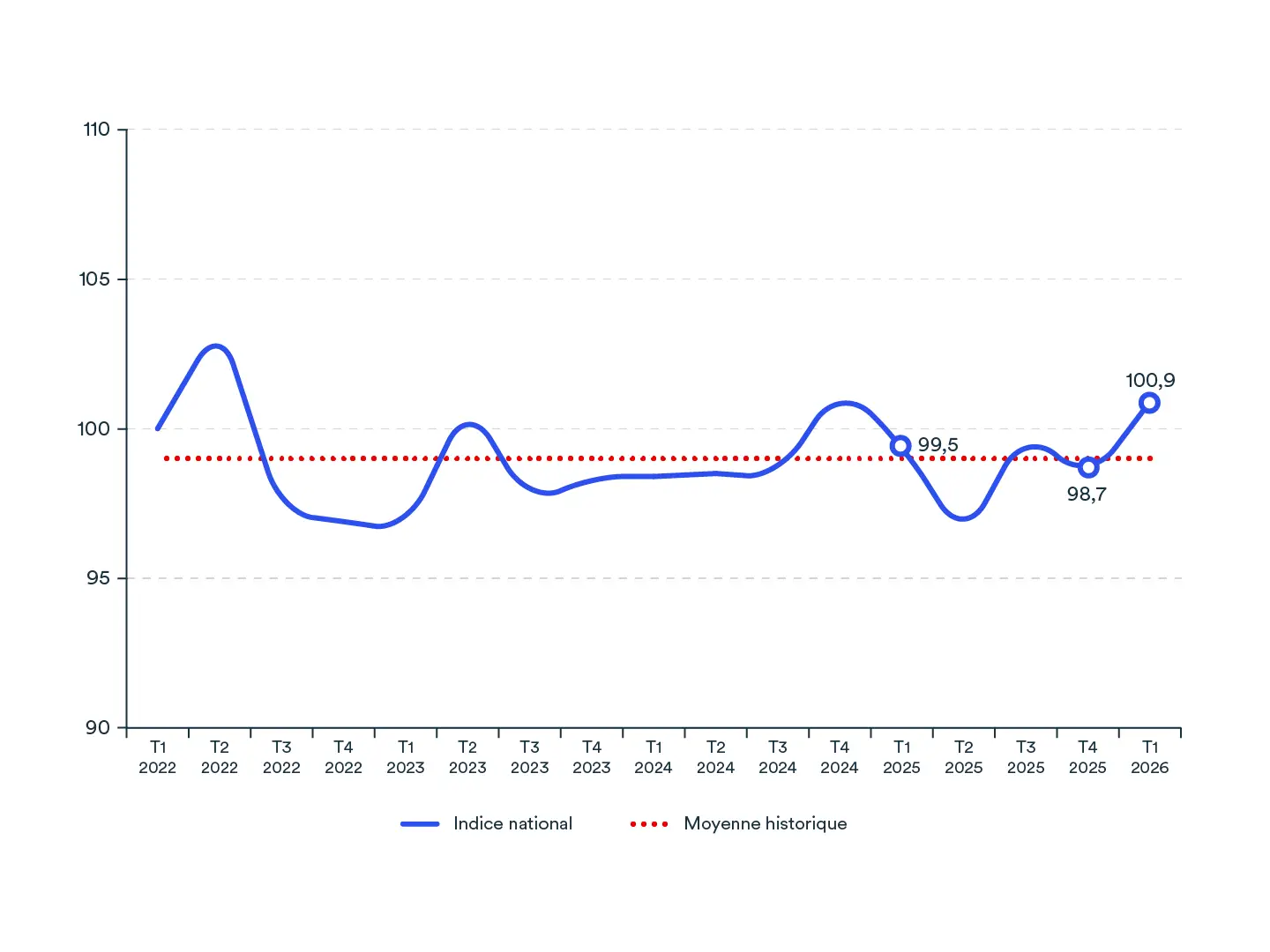

Indice de santé des PME canadiennes, T1 2026

100,9

Différence d’une année à l’autre

1,5 %

Différence par rapport au trimestre précédent

2,3 %

Indice de santé des PME, Canada

L’indice national s’est redressé au premier trimestre de 2026 pour atteindre 100,9, soit une progression de 2,3 % sur le trimestre et un gain de 1,5 % sur 12 mois. Il a ainsi franchi sa moyenne historique pour la première fois depuis le premier trimestre de 2025.

Ce rebond s’explique surtout par un regain de confiance qui représente plus de la moitié de la progression trimestrielle. Les prévisions touchant les flux de trésorerie se sont nettement éclaircies, puisque 32 % des PME s’attendaient à une amélioration au cours des 12 prochains mois, comparativement à 26 % au quatrième trimestre de 2025, tandis que la proportion de celles qui redoutaient une détérioration est passée de 20 % à 14 %. Le pessimisme à l’égard de la conjoncture s’est quelque peu atténué, malgré sa prévalence: au lieu de 55 % précédemment, 49 % des PME s’attendaient effectivement à une dégradation de l’économie.

Ce regain de confiance pourrait toutefois s’avérer éphémère. Survenus après l’enquête du premier trimestre de 2026, le déclenchement du conflit au Moyen-Orient et la flambée subséquente des prix des produits de base risquent d’ébranler la confiance des entreprises au cours du prochain trimestre et d’effacer une partie des gains enregistrés en début d’année.

Le contexte des affaires s’est raffermi, grâce surtout à la hausse des salaires et à des conditions financières accommodantes, même si l’emploi a légèrement reculé d’un trimestre à l’autre.

Les perspectives de croissance se sont elles aussi redressées, tout en demeurant en deçà de celles de l’an dernier. En effet, des attentes plus optimistes en matière d’investissement, de ventes et d’embauche ont contrebalancé le fléchissement des créations d’entreprises et le léger recul des demandes de crédit. Sur le front du crédit, la situation s’est quelque peu redressée: les progrès observés du côté du crédit fournisseur en souffrance de plus de 30 jours et la réduction des faillites sont contrebalancés par une hausse des créances financières en souffrance de plus de 90 jours, signe que certaines PME connaissent encore des difficultés financières plus aiguës.

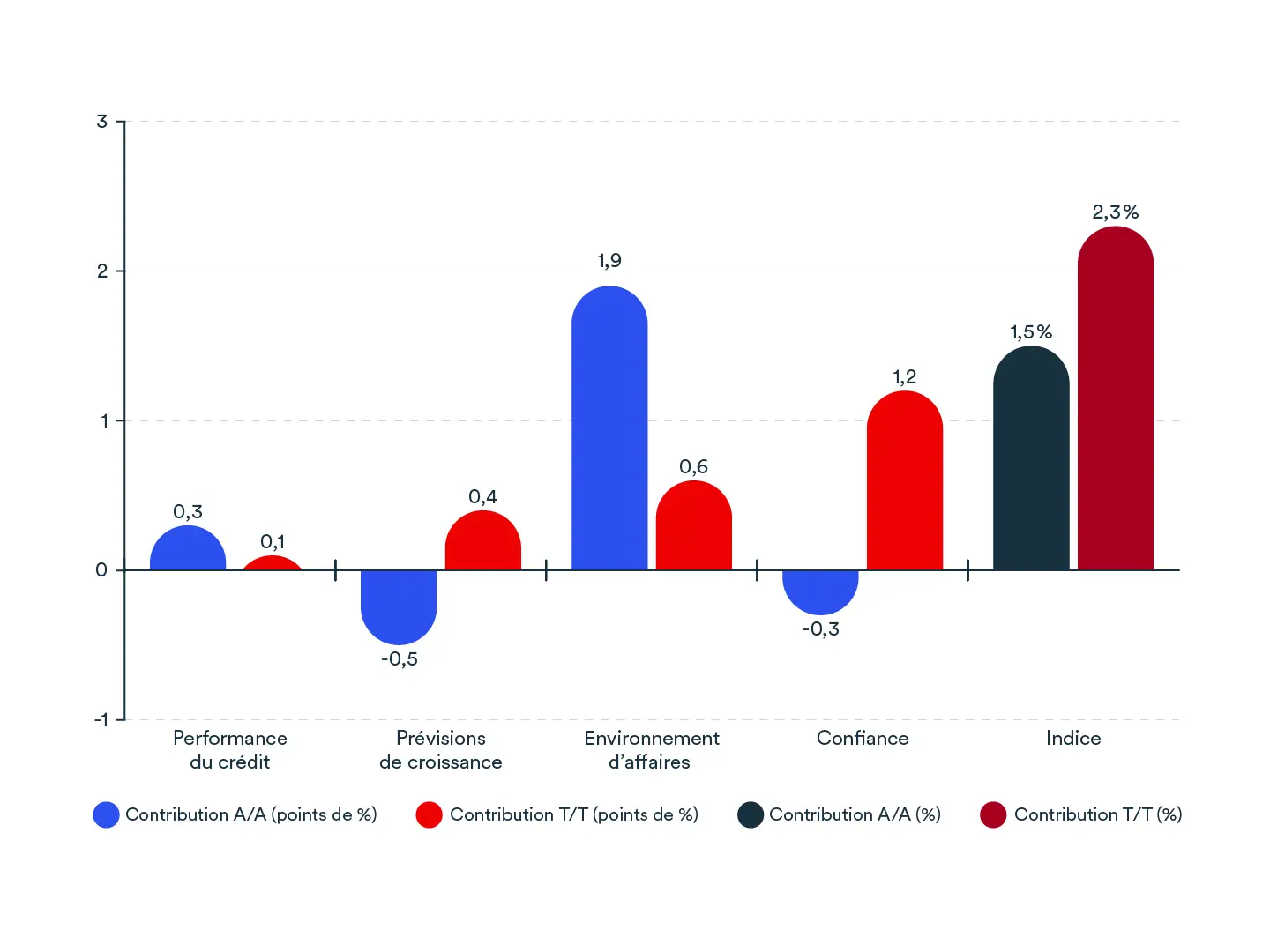

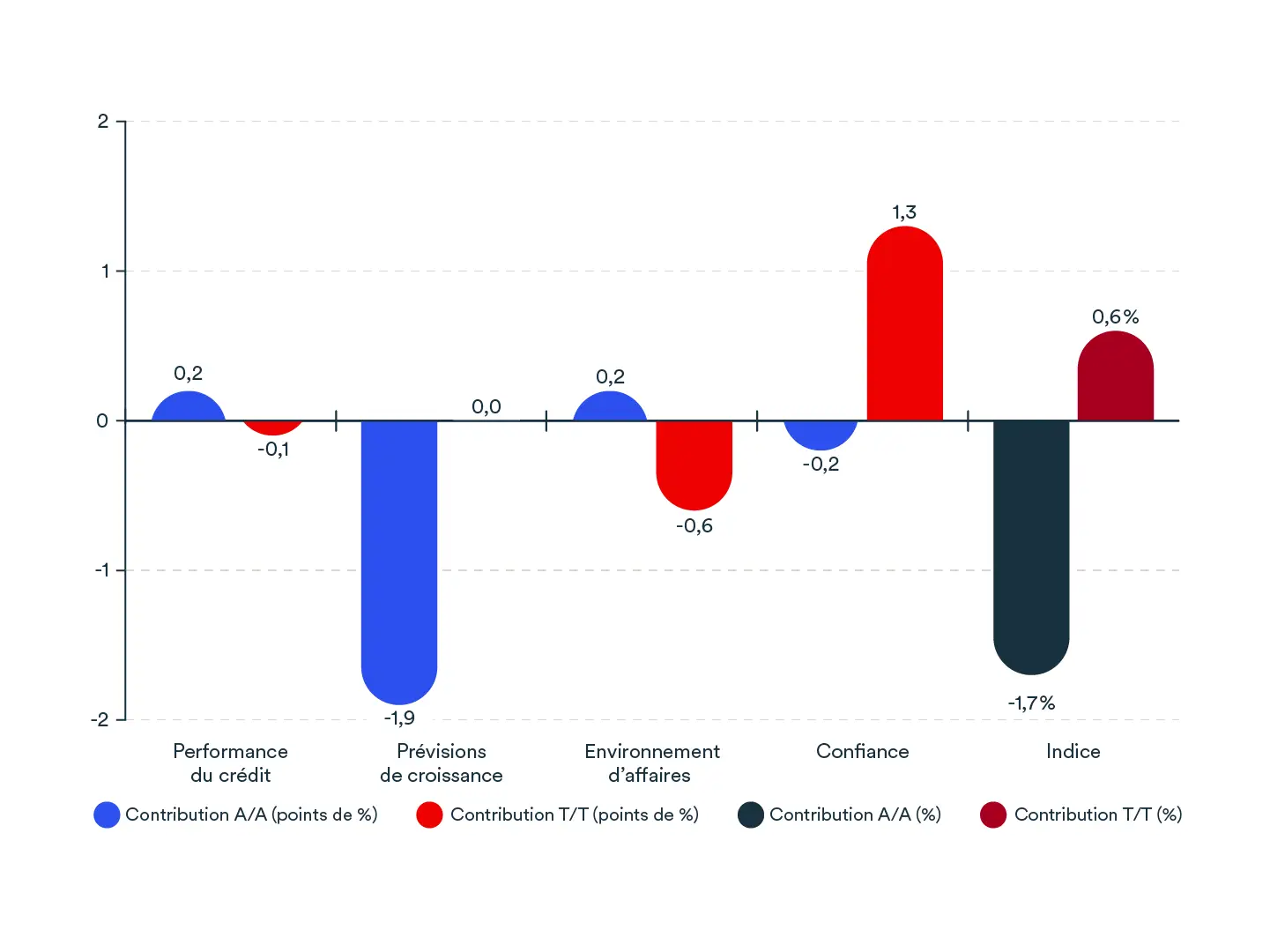

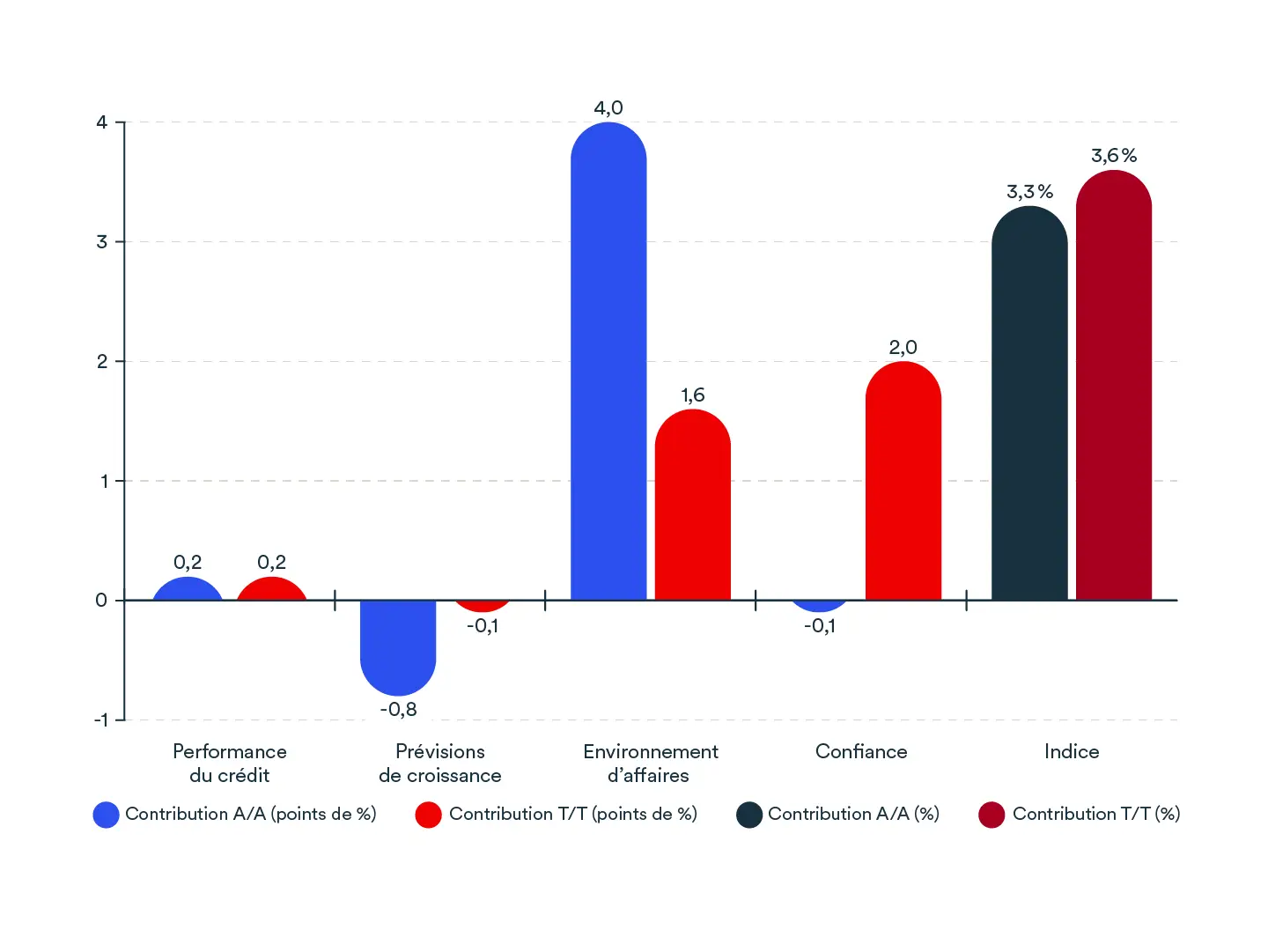

Contribution des composantes à la croissance annuelle de l’indice de santé des PME pour l’ensemble du Canada, T1 2026, points de pourcentage

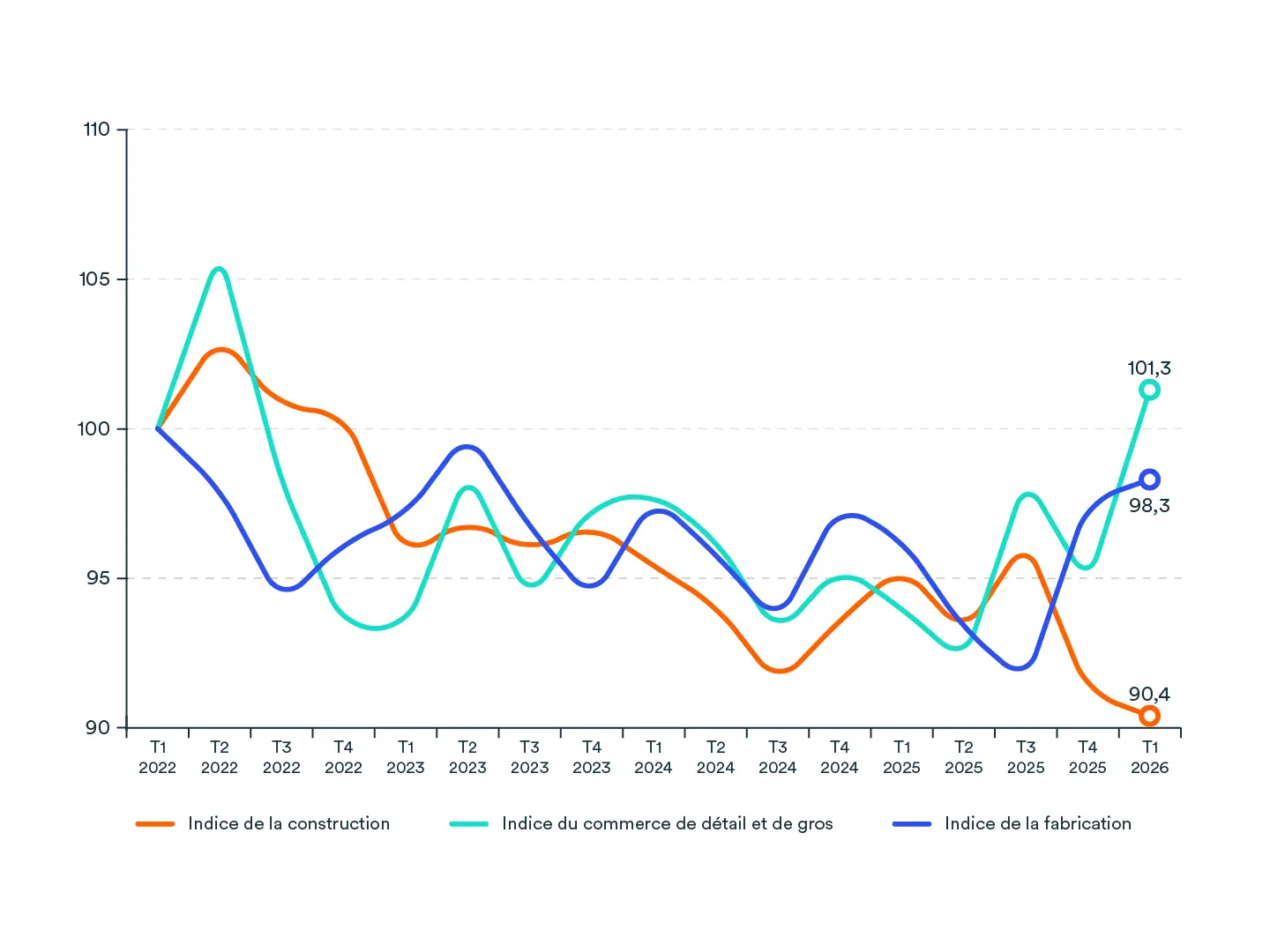

Le commerce de détail mène la reprise pendant que la construction recule

L’indice du commerce de détail et de gros a affiché la plus forte progression ce trimestre, bondissant de 6,2 % par rapport au trimestre précédent pour s’établir à 101,3, son plus haut niveau depuis le deuxième trimestre de 2022. La reprise est généralisée, portée par de nettes améliorations du contexte des affaires et du climat de confiance. La proportion de PME qui prévoient une détérioration des conditions économiques a fortement reculé, passant de 58 % à 34 %. Par ailleurs, les conditions de crédit se sont assouplies, soutenues par une baisse des taux de délinquance et du recours à l’endettement.

L’indice manufacturier, pour sa part, n’affiche qu’une lente progression, avec une hausse de 0,9 % pour s’établir à 98,3, prolongeant le solide rebond observé au quatrième trimestre de 2025. Ce mouvement s’appuie sur des perspectives de croissance qui reposent sur la stabilité des créations d’entreprises et de l’activité commerciale, ainsi que sur des attentes plus optimistes en matière de ventes et d’embauche. L’accès au financement s’est également affermi, puisque 57 % des fabricants déclarent que leurs besoins de financement sont entièrement satisfaits, contre 44 % au trimestre précédent. Malgré ces avancées, le pessimisme continue de planer sur le secteur et, dans un contexte de hausse des prix des produits de base, il est peu probable de le voir se dissiper au cours des prochains mois.

À l’inverse, l’indice de la construction a reculé pour atteindre un nouveau creux record de 90,4, en baisse de 1,0 % par rapport au trimestre précédent et de 4,9 % sur 12 mois. Sur le plan du crédit, la situation s’est de nouveau dégradée, reflétant une hausse des faillites et une accentuation des retards de paiement. Le pessimisme concernant l’économie s’est sensiblement intensifié, et de plus en plus de PME disent être freinées par le remboursement de leurs dettes. Même si les attentes en matière de ventes se sont redressées par rapport aux creux du trimestre précédent, l’ensemble des conditions laisse présager la persistance de conditions difficiles au cours des prochains trimestres.

Indice de santé des PME, industries

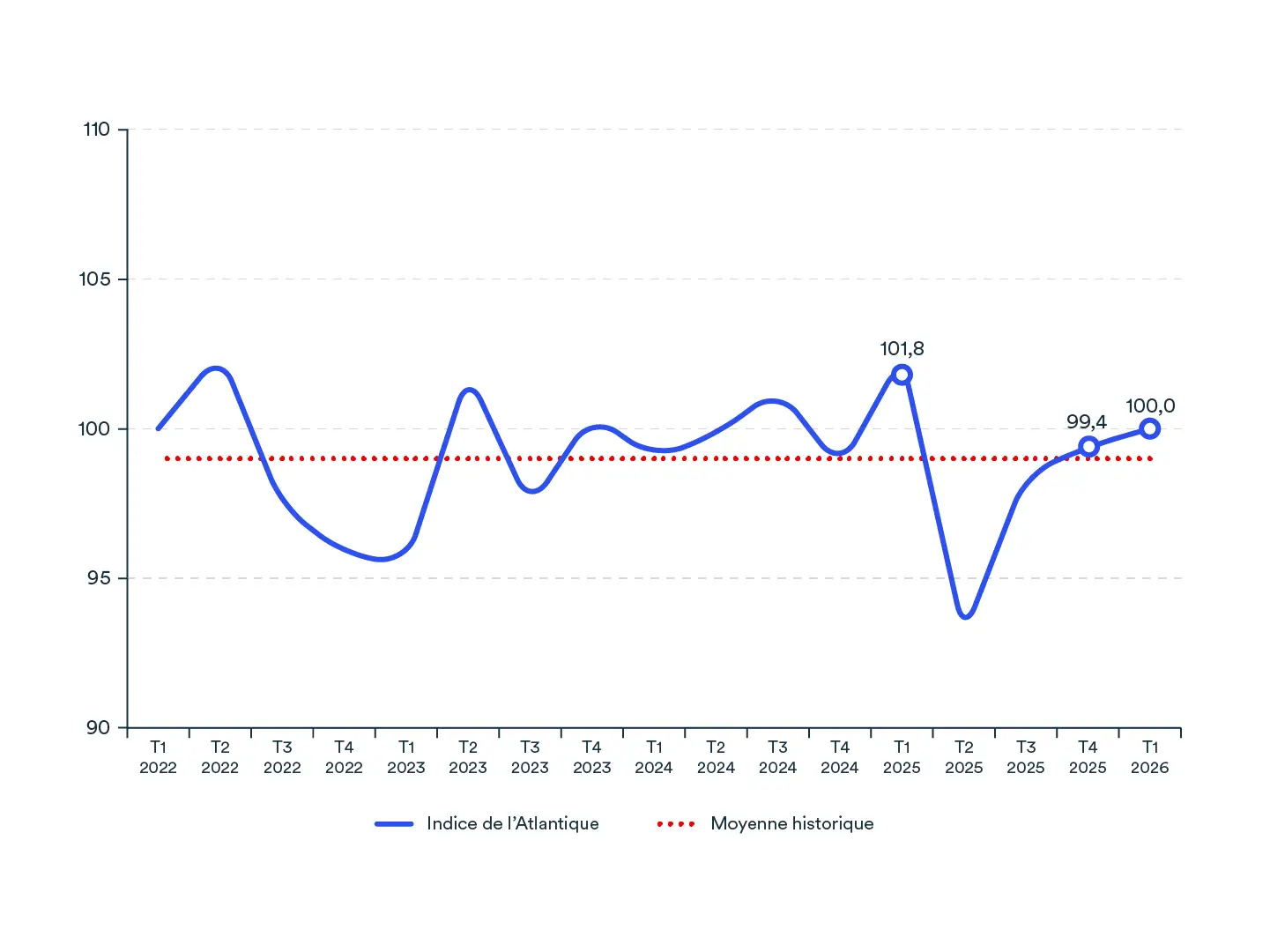

Atlantique: regain d’optimisme, mais les PME demeurent prudentes

Les PME de l’Atlantique ont entamé l’année 2026 avec des perspectives plus optimistes, même si les conditions d’affaires demeuraient moins favorables qu’il y a 12 mois. Au premier trimestre de 2026, l’indice régional a légèrement progressé pour atteindre 100,0, un niveau à peine supérieur à sa moyenne historique, ce qui témoigne d’une amélioration encore timide après la forte correction de la mi-2025.

Cette embellie s’explique surtout par un regain de confiance. Les PME déclarent une situation de trésorerie et des perspectives économiques plus favorables, ce qui laisse croire que leur confiance se stabilise après plusieurs trimestres d’incertitude accrue.

Malgré cela, les plans de croissance demeurent empreints de prudence. Le contexte des affaires continue de peser sur l’indice, tandis que la diminution des nouveaux comptes de crédit commercial et des créations d’entreprises freine les perspectives de croissance, qui demeurent nettement inférieures à ce qu’elles étaient l’an dernier. Le recours accru au crédit vient aussi gruger le rendement, les conditions financières n’étant pas retournées à la normale.

Même si les données du premier trimestre ne tiennent pas compte de la suppression des droits de douane chinois sur les produits de la mer en provenance du Canada, cette évolution devrait soutenir l’activité au cours des prochains trimestres. Il s’agit d’un facteur appréciable dans un contexte d’incertitude entourant le commerce mondial et la volatilité des prix du pétrole.

Indice de santé des PME, Atlantique

Contribution des composantes à la croissance annuelle de l’indice de santé des PME pour les provinces de l’Atlantique, T1 2026, points de pourcentage

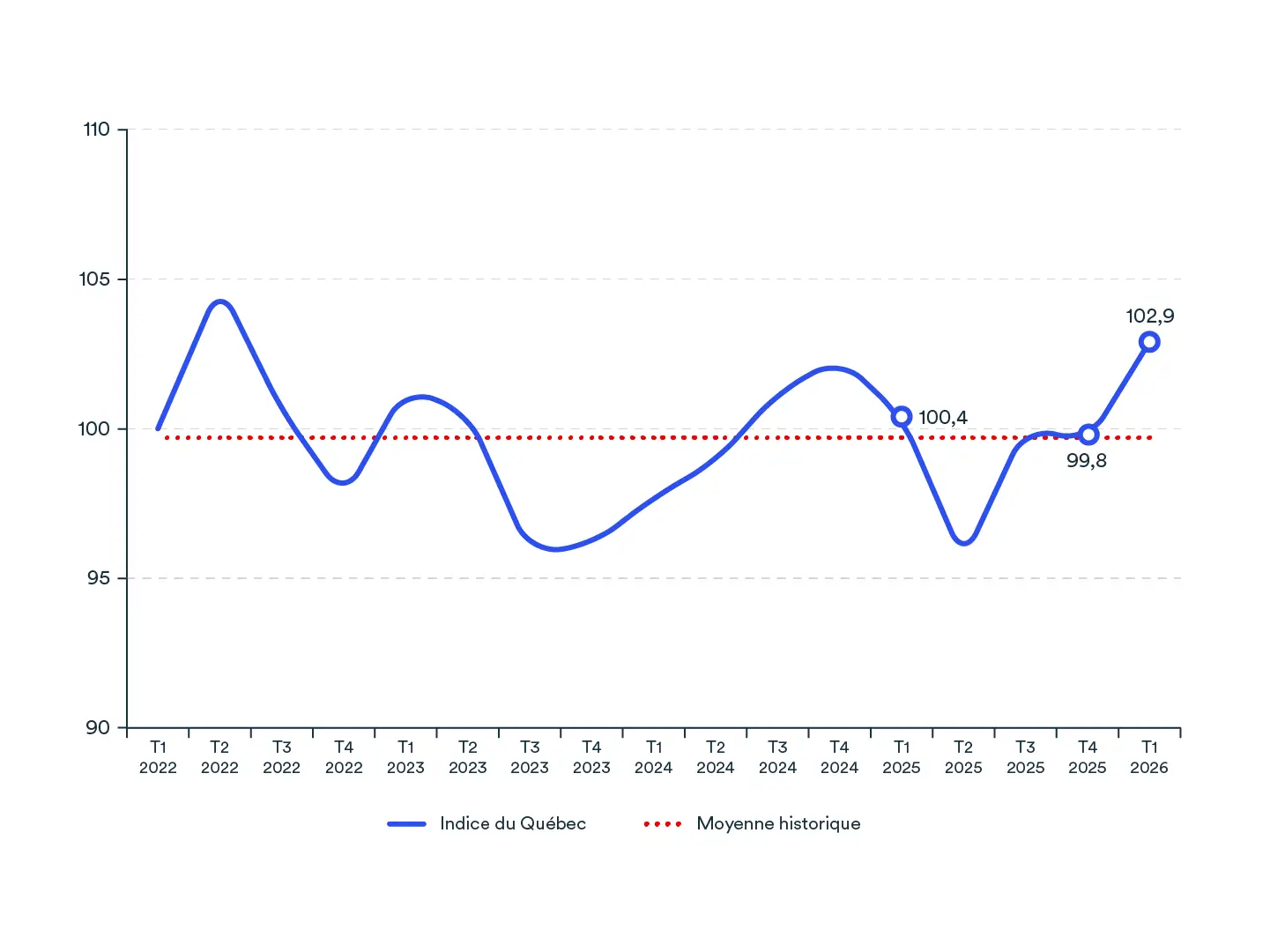

Québec: les PME reprennent pied au début de 2026

Portées par un regain de confiance, les PME québécoises ont abordé l’année 2026 sur des bases plus solides. L’indice régional s’est hissé à 102,9, un niveau nettement supérieur à sa moyenne historique et le plus élevé en plus de trois ans.

Cette amélioration est alimentée par deux facteurs complémentaires. Les attentes se sont vivement redressées après la forte baisse enregistrée au deuxième trimestre de 2025, lorsque les tensions commerciales avaient lourdement affaibli la confiance. Les répercussions économiques des droits de douane se sont avérées moins sévères que prévu, et les PME ont donc fait état d’attentes renouvelées en matière de flux de trésorerie et d’une vision plus optimiste de l’économie. Le contexte des affaires a lui aussi exercé une influence positive, appuyé par une croissance plus soutenue des salaires.

Malgré ces gains généralisés, les perspectives de croissance sont demeurées le principal point faible. Les intentions d’investissement et les attentes d’embauche restent mesurées, ce qui donne à croire que de nombreuses PME québécoises n’ont pas encore traduit ce regain de confiance en véritables plans d’expansion.

Dans un contexte d’incertitude liée aux échanges commerciaux et de volatilité des prix du pétrole, la durabilité de cette reprise reste à confirmer.

Indice de santé des PME, Québec

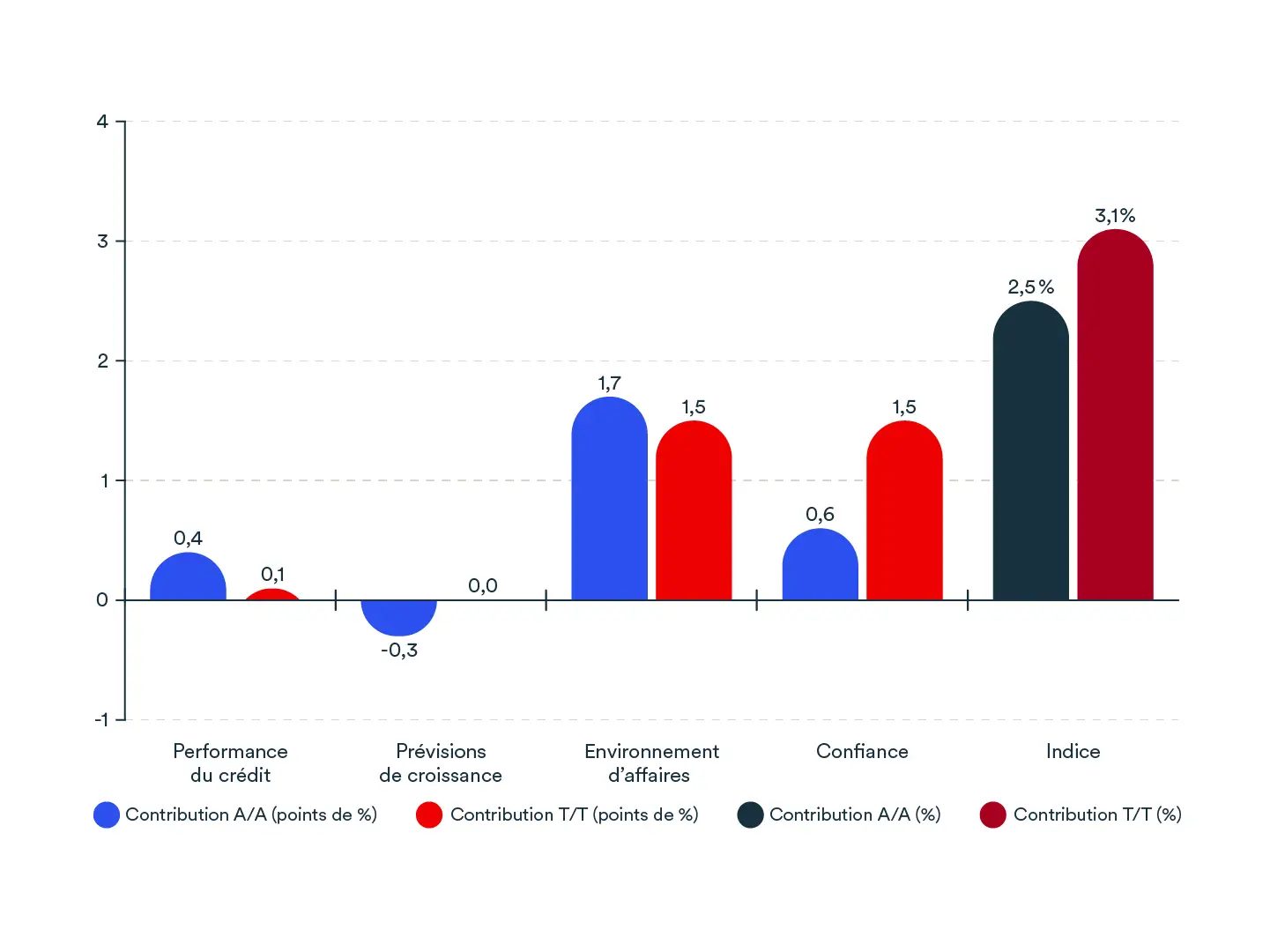

Contribution des composantes à la croissance annuelle de l’indice de santé des PME pour le Québec, T1 2026, points de pourcentage

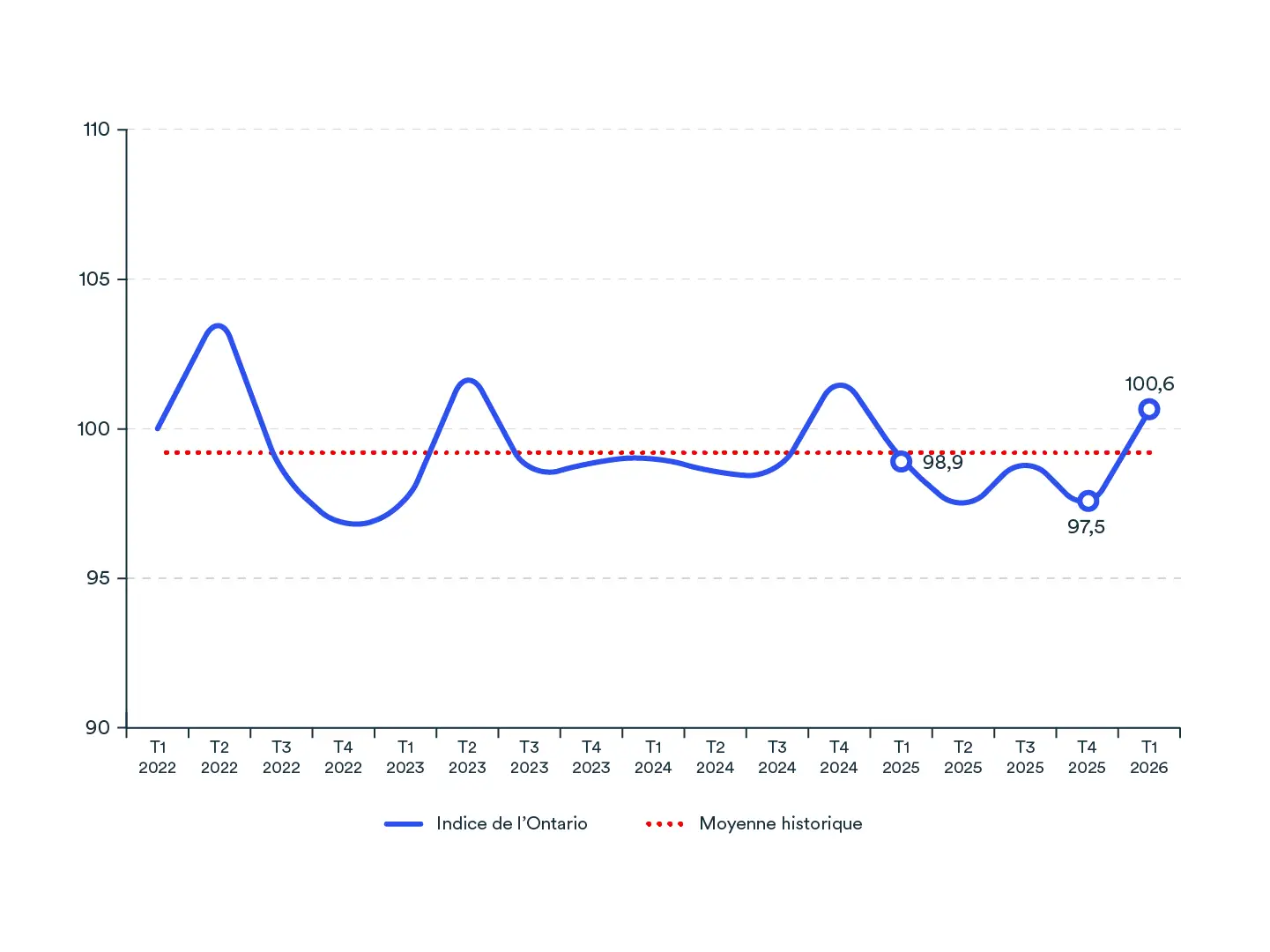

Ontario: une reprise généralisée dès le début de l’année

L’indice de l’Ontario a atteint 100,6 au premier trimestre de 2026, en hausse de 3,2 % par rapport au trimestre précédent et de 1,7 % sur 12 mois, repassant ainsi au-dessus de sa moyenne historique de 99,2.

La reprise a été généralisée, puisque les quatre composantes de l’indice affichaient une amélioration d’un trimestre sur l’autre. L’optimisme été le principal moteur de la reprise, les PME faisant état de conditions de trésorerie plus favorables, soutenues par la vigueur persistante de la consommation en 2025 et par l’amélioration des attentes économiques après la nette correction de la fin de 2025.

Le contexte des affaires et les perspectives de croissance ont également contribué au redressement, tandis que la situation du crédit s’est quelque peu améliorée. Sur 12 mois, le contexte des affaires s’impose comme vecteur principal, alors que les perspectives de croissance et le moral des entreprises jouent un rôle de frein dans une certaine mesure. On peut en déduire que la confiance n’est pas encore entièrement revenue aux niveaux observés au début de 2025.

La province a évité le pire en 2025, grâce à plusieurs mesures qui ont permis de soutenir la croissance et d’aider les entreprises à s’adapter à des circonstances en mutation. L’incertitude demeure toutefois élevée, et de nouveaux vents contraires sont venus tempérer l’amélioration constatée en début d’année.

Indice de santé des PME, Ontario

Contribution des composantes à la croissance annuelle de l’indice de santé des PME pour l’Ontario, T1 2026, points de pourcentage

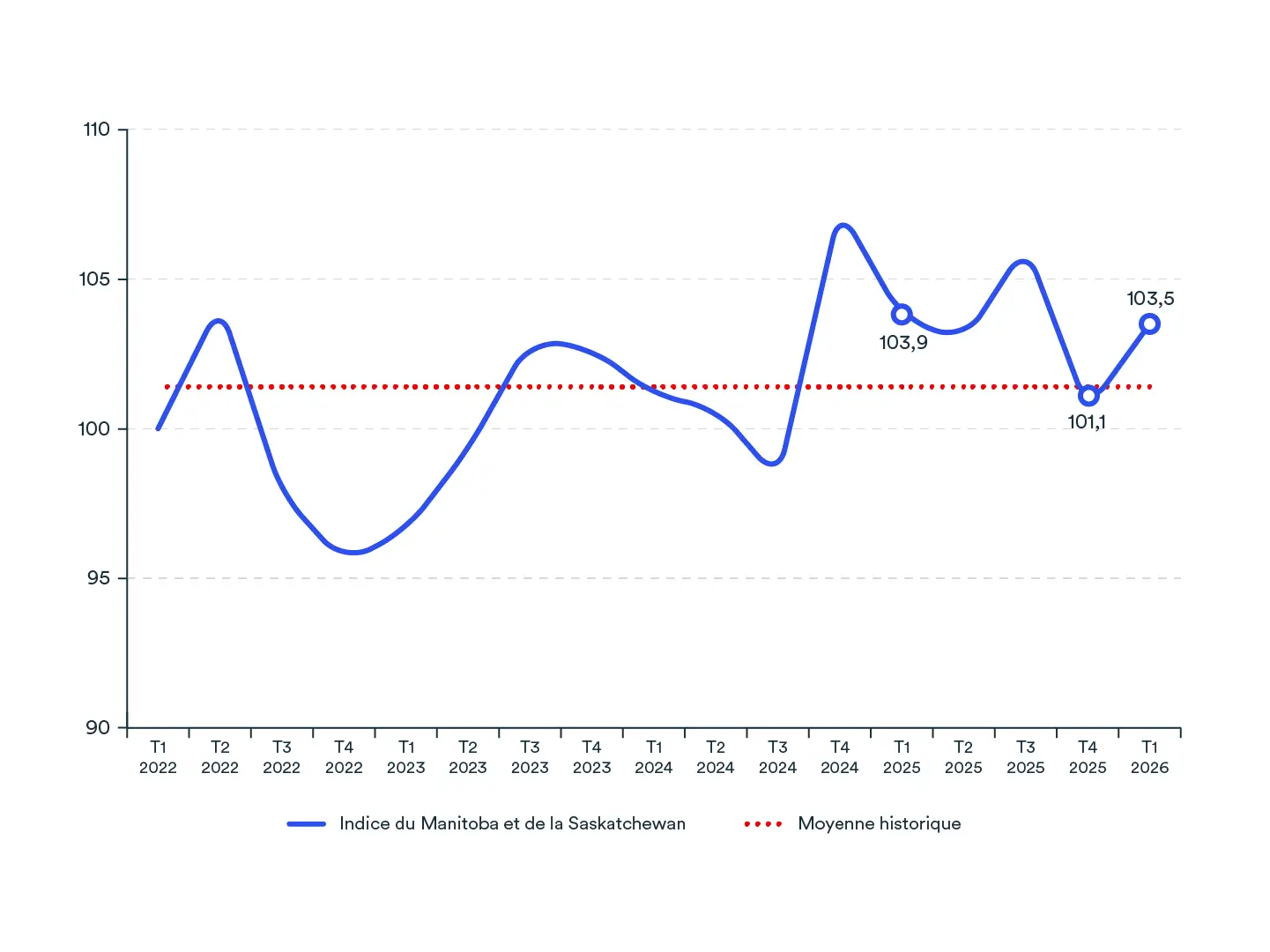

Manitoba et Saskatchewan: reprise de l’élan après la pause de fin d’année

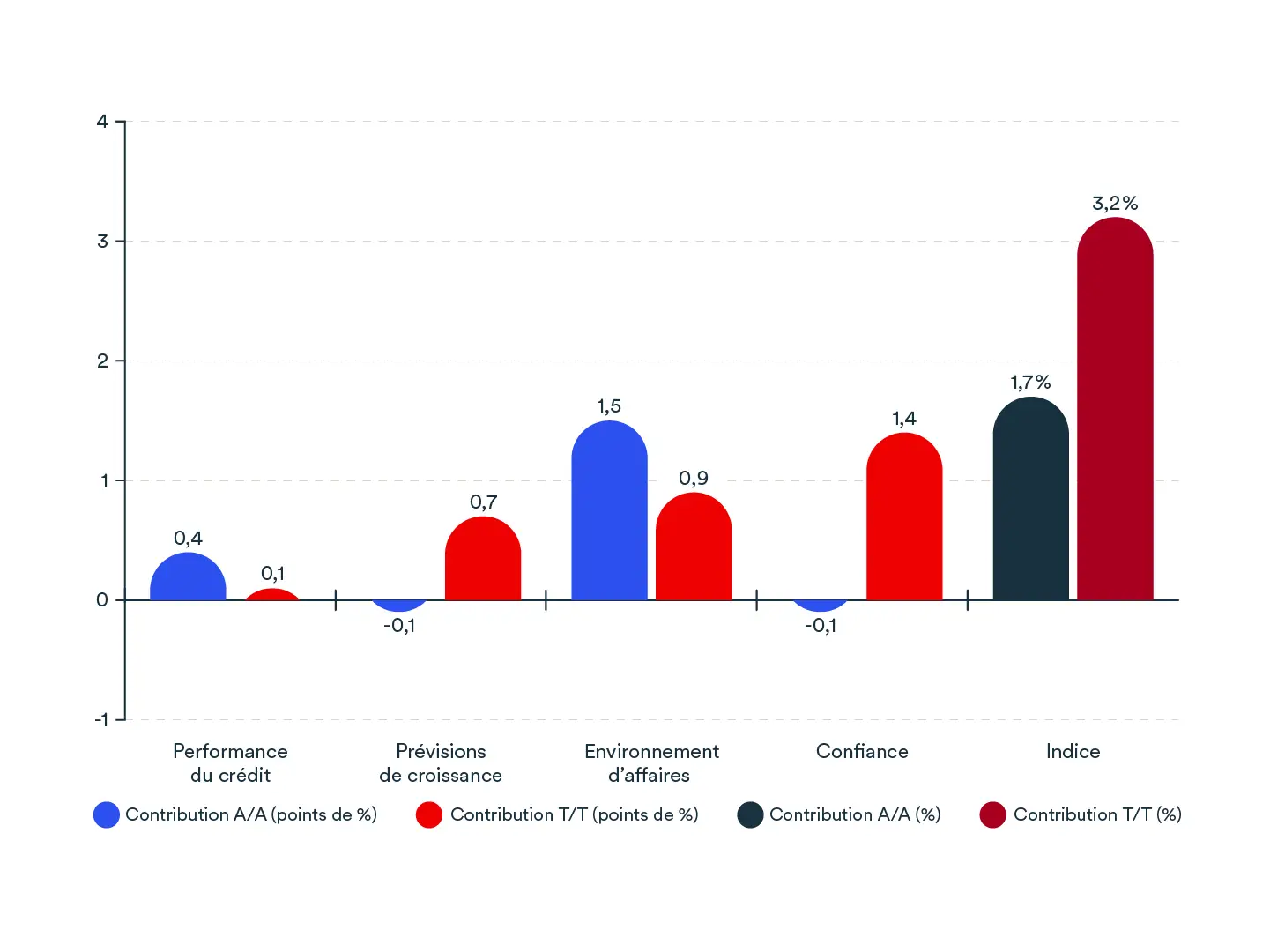

Les PME du Manitoba et de la Saskatchewan ont amorcé l’année 2026 sur une note positive, l’indice régional atteignant 103,5, un niveau supérieur à sa moyenne historique et parmi les plus élevés de toutes les régions. Les attentes et les perspectives de croissance se sont redressées après le repli de fin d’année, tandis qu’une hausse des ouvertures de comptes de crédit commercial et des créations d’entreprises suggéraient un regain d’activité sur le terrain.

La résilience de la région a continué de reposer sur un contexte robuste pour les affaires, soutenu par la croissance de l’emploi et des salaires dans les deux provinces. Cet environnement a servi de point d’ancrage après une pénible année 2025. Malgré ce rebond trimestriel encourageant, la confiance reste en deçà de son niveau de l’an dernier, signe que l’incertitude ne s’était pas entièrement dissipée à l’aube de la nouvelle année.

Indice de santé des PME, Manitoba et Saskatchewan

Contribution des composantes à la croissance annuelle de l’indice de santé des PME pour le Manitoba et la Saskatchewan, T1 2026, points de pourcentage

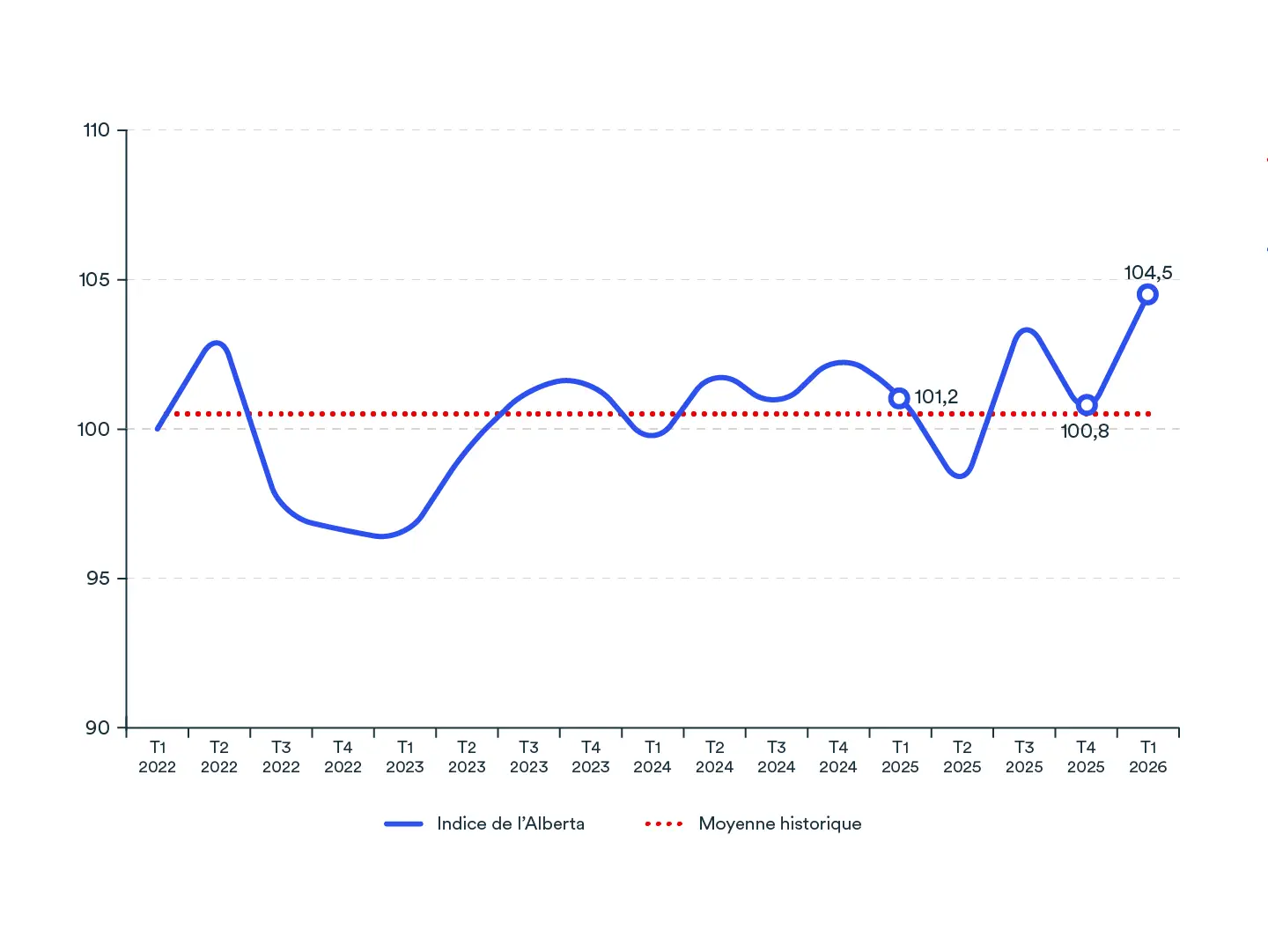

Alberta: un point fort dans un contexte national incertain

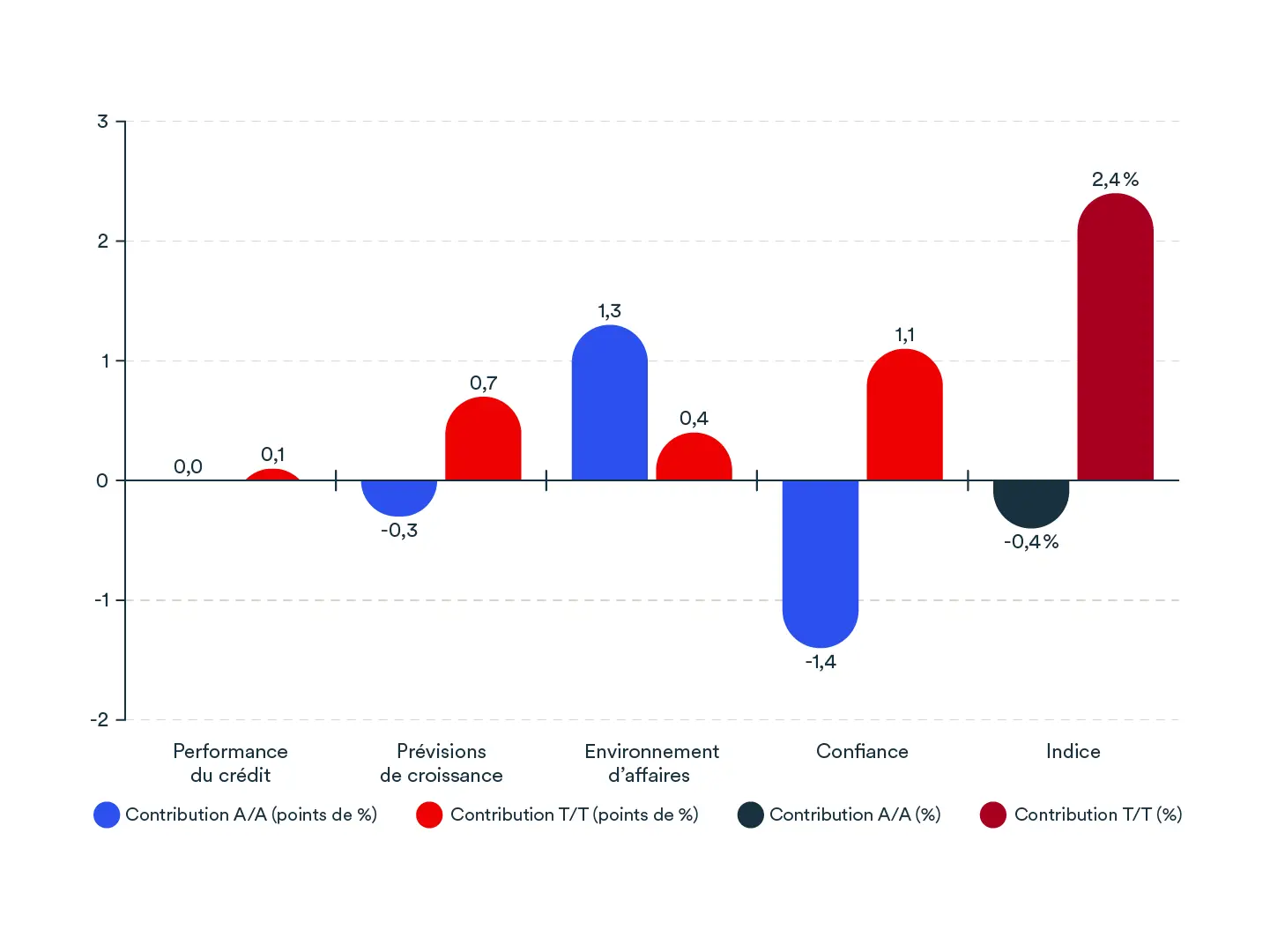

Les PME de l’Alberta ont amorcé l’année 2026 avec le niveau d’indice le plus élevé de toutes les régions, l’indice global atteignant 104,5, un sommet inégalé depuis le début de la série. Le trimestre a été marqué par un vif redressement du climat de confiance, parallèlement à un contexte des affaires qui a continué de se raffermir. La croissance soutenue de l’emploi et des salaires compte parmi les facteurs qui ont distingué l’Alberta du reste du pays.

Les perspectives de croissance demeurent toutefois le maillon faible. Le ralentissement des créations d’entreprises, conjugué au recul des intentions d’investissement et d’embauche, a pesé sur les attentes. Il en ressort que les PME albertaines, malgré leur assise solide, demeurent prudentes quant à leur expansion pour le moment.

Malgré le rebond trimestriel encourageant, l’humeur est restée pratiquement inchangée par rapport à il y a un an, ce qui montre que l’incertitude reste bien ancrée. Étant une province productrice de pétrole, l’Alberta pourrait néanmoins bénéficier de la récente remontée des prix du brut, qui pourrait constituer un facteur favorable durant l’année.

Indice de santé des PME, Alberta

Contribution des composantes à la croissance annuelle de l’indice de santé des PME pour l’Alberta, T1 2026, points de pourcentage

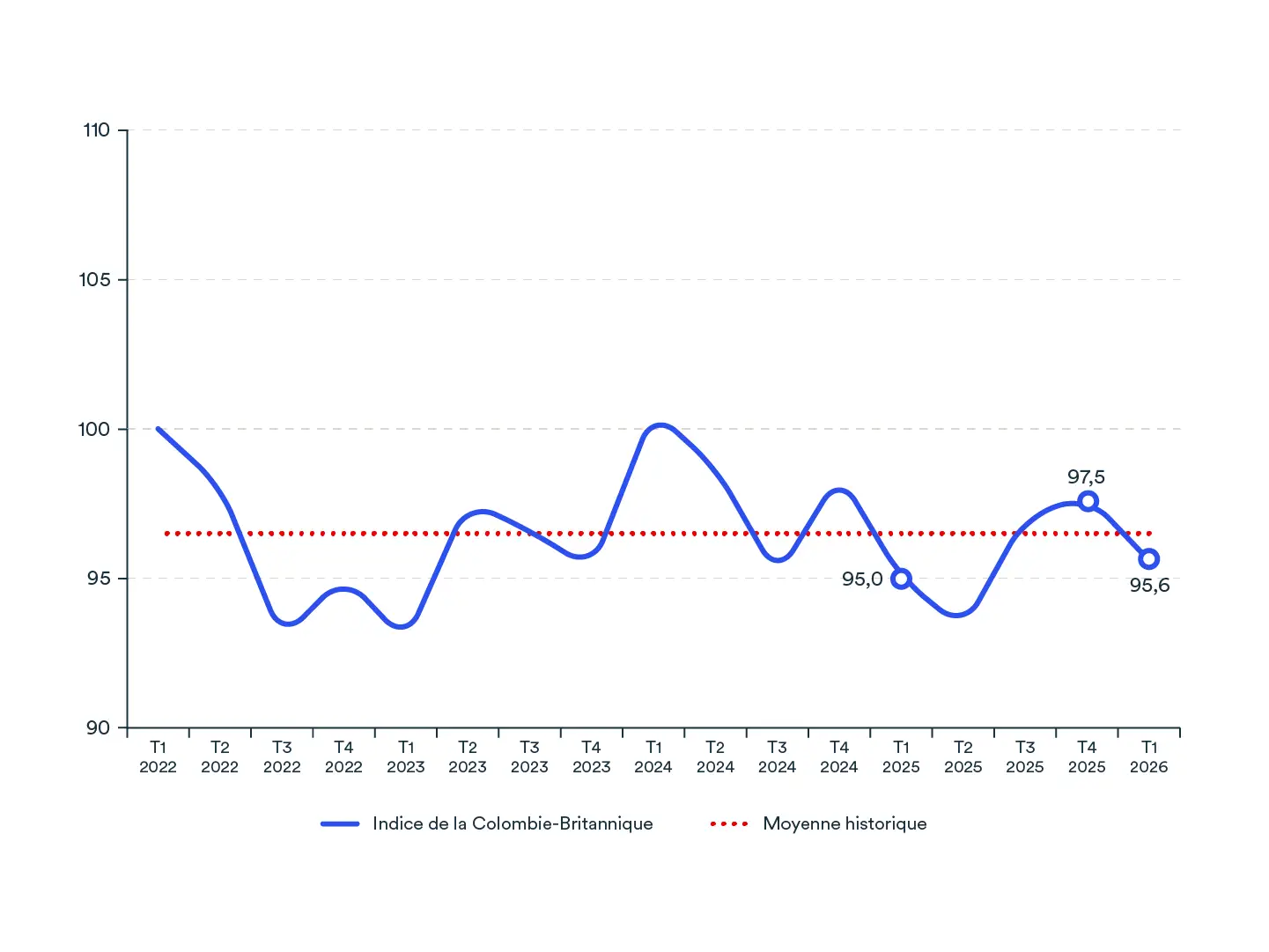

Colombie-Britannique: un repli contenu, mais des pressions croissantes

Les PME de la Colombie-Britannique ont été confrontées à un contexte plus ardu au premier trimestre de 2026: l’indice régional a reculé à 95,6, faisant de cette région la seule à passer sous sa moyenne historique. Ce recul trimestriel est principalement attribuable à un affaiblissement du contexte des affaires, marqué par des pertes d’emplois et un ralentissement de la croissance des salaires.

Le moral est également demeuré atone, plus encore qu’en 2025, car les PME continuent de faire état d’attentes prudentes tant pour leurs flux de trésorerie que pour l’économie en général. Sur le plan du crédit, la hausse des faillites et l’augmentation des retards de paiement aux fournisseurs ont intensifié les pressions, signalant un resserrement graduel des conditions financières.

Les perspectives de croissance, constituant un léger contrepoids, se sont améliorées au cours du trimestre, même si la baisse des nouvelles créations d’entreprises en a limité l’ampleur. Malgré ce trimestre difficile, l’indice est demeuré légèrement supérieur à son niveau d’il y a un an, ce qui laisse croire que la détérioration, bien que significative, n’a pas encore effacé la reprise graduelle observée en 2025.

Indice de santé des PME, Colombie-Britannique

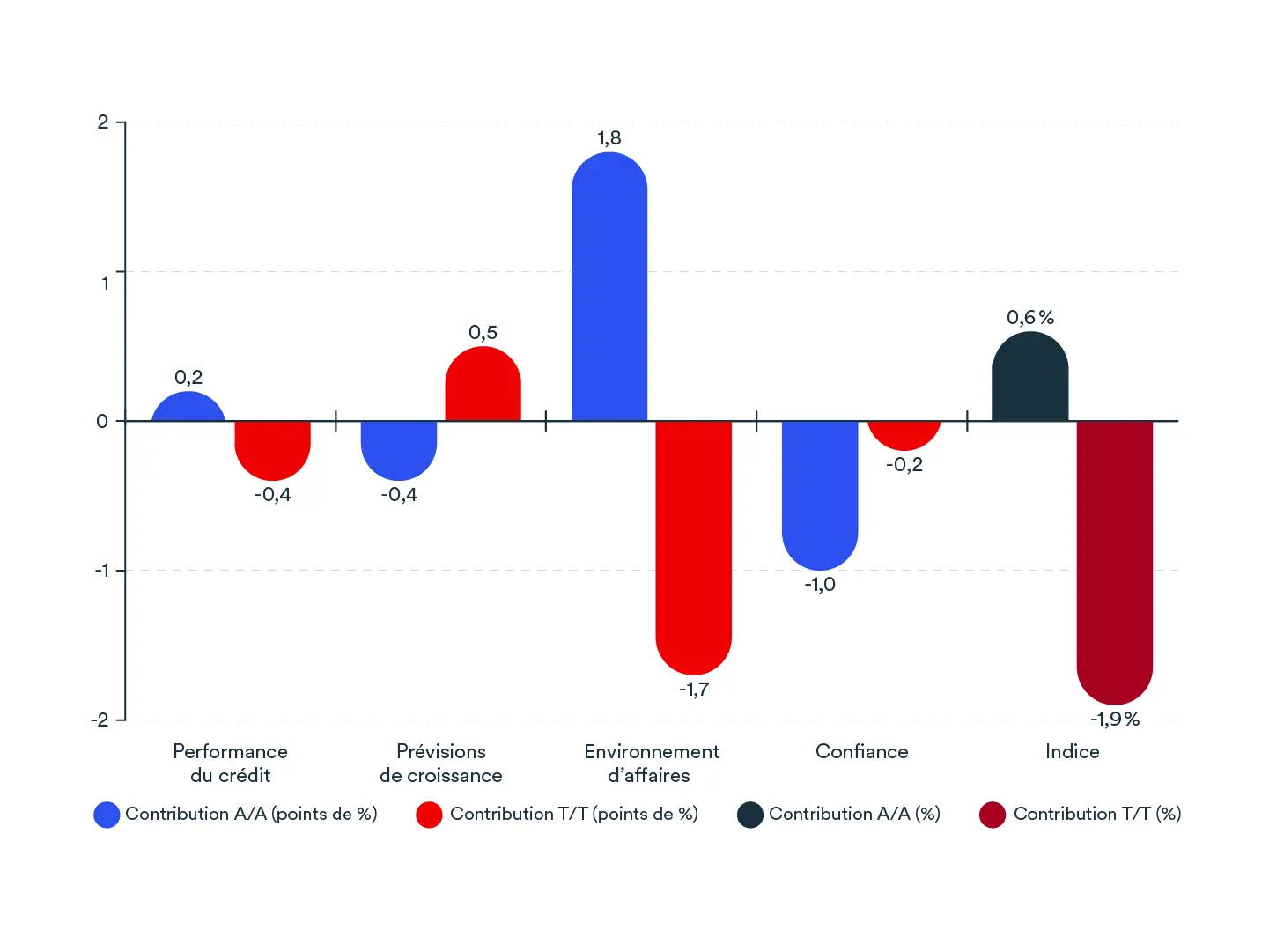

Contribution des composantes à la croissance annuelle de l’indice de santé des PME pour la Colombie-Britannique, T1 2026, points de pourcentage

Pour de plus amples informations sur la méthodologie, veuillez consulter ce document.