Lettre économique mensuelle

Restez aux faits de l'évolution des indicateurs économiques clés.

Lire plusL’impact d’un nouveau gouvernement Trump pour le Canada et les entreprises

La prochaine élection américaine n'aura lieu que dans quatre mois. Mais la tenue du premier débat présidentiel a amené plusieurs entrepreneurs d’ici à se questionner sur l’impact d’un éventuel retour de Donald Trump à la Maison-Blanche sur l’économie canadienne. Sans surprise, il faut surtout s’attendre à des tensions commerciales accrues avec notre principal partenaire commercial.

D’emblée, peu importe qui de Biden ou Trump sera président, on s’attend au maintien de relations tendues entre les États-Unis et la Chine, ce qui représente un risque pour l’économie mondiale et encore davantage pour les économies exportatrices comme le Canada.

Malgré le retour d’un certain protectionnisme sous le leadership de Joe Biden, par l’adoption de la loi sur la réduction de l’inflation, une administration Trump aurait un plus grand impact sur les relations commerciales internationales.

L’économie canadienne est vulnérable à une montée du protectionnisme

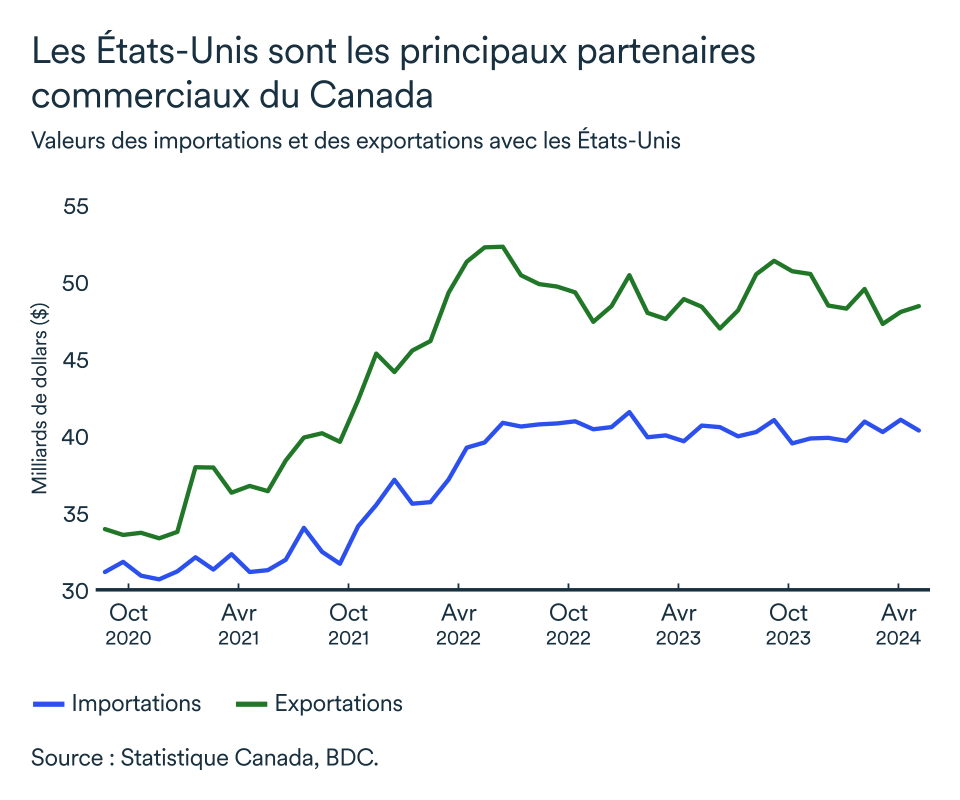

Les échanges économiques internationaux demeurent cruciaux pour l’économie canadienne puisque les exportations représentent un peu plus de 30 % de son PIB. En mai dernier, le Canada a exporté environ 65 milliards de dollars en marchandises, dont près de 50 G$ destinés aux États-Unis seulement.

Bon an mal an, le Canada exporte 75 % de ses biens et services vers les États-Unis et est particulièrement vulnérable à toute évolution des États-Unis vers le protectionnisme.

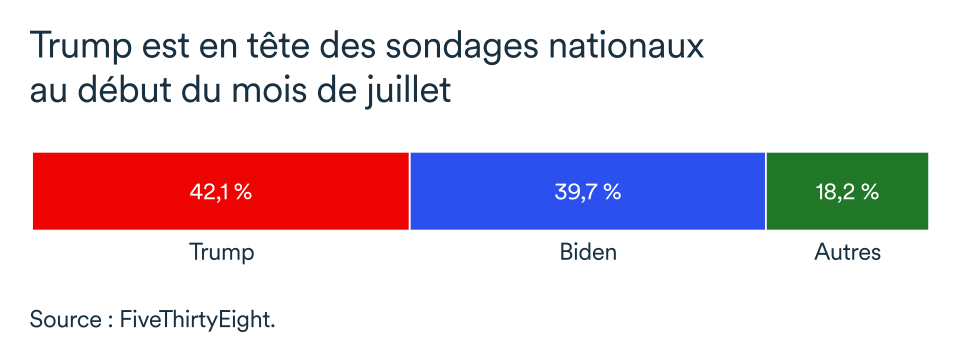

Donald Trump a dit vouloir imposer un droit de douane de 10 % sur toutes les importations des États-Unis, qu’importe le pays d’origine. Les républicains ayant pris les devants contre les démocrates dans les sondages pour les prochaines élections de novembre 2024, on ne peut exclure la possibilité que ces tarifs voient effectivement le jour.

Pour rappel, Donald Trump avait déjà imposé des hausses de droits de douane sur certains produits canadiens, notamment l’acier et l’aluminium, lors de son premier mandat présidentiel.

La croissance canadienne serait affectée

Selon nos simulations, un droit de douane de 10 % sur les exportations vers les É.-U. retrancherait 7 milliards de dollars au PIB canadien l’année de sa mise en place, soit une baisse de 0.3 % par rapport au scénario de base. L’impact sur l’activité économique se traduirait aussi par la baisse d’environ 20 000 emplois au Canada.

À court terme, l’impact sur les exportations canadiennes serait faible, car les producteurs américains ne pourraient pas remplacer toutes les importations canadiennes du jour au lendemain.

L’effet principal sur le PIB viendrait d’une importante baisse de l’investissement des entreprises canadiennes puisque l’imposition d’un droit de douane ferait chuter la confiance de leurs dirigeants.

Au-delà des tarifs, une surstimulation économique

L’économie américaine, et particulièrement la Réserve fédérale américaine, jongle encore avec une inflation au-delà de la fourchette cible. Avec un taux de chômage de 4,1 % à peine, une création d’emploi constante et des salaires en hausse, l’économie américaine tourne encore à plein régime ou presque.

Par conséquent, un nouveau plan présidentiel de stimulation économique pourrait continuer à nourrir l’inflation, ce qui forcerait la Réserve fédérale à augmenter ses taux d’intérêt au moment où les autres grandes économies mondiales ont entamé l’assouplissement de leurs conditions de crédit.

D’ailleurs, des tarifs à l’importation auraient aussi pour effet d’augmenter les prix en sol américain.

La divergence entre les trajectoires des taux d'intérêt pose majoritairement un risque pour la devise canadienne. Bien que le différentiel de taux entre nos deux économies ait par le passé pesé sur le taux de change, considérant le passage vers une économie axée davantage sur la consommation intérieure des services, un affaiblissement du dollar canadien n'aura pas un impact aussi important qu’autrefois sur les prix à la consommation.

Cela devrait limiter le rôle qu'il joue lorsqu'il s'agit d'influencer les décisions de politique monétaire de la Banque du Canada dans les mois à venir.

L’impact pour votre entreprise

- Une forte croissance économique américaine tend à favoriser la consommation et donc bénéficie habituellement aux exportateurs canadiens. Dans un contexte où ce plan de stimulus est accompagné de tarifs pour restreindre le commerce extérieur, la croissance économique canadienne pourrait s’avérer ralentie par une nouvelle administration Trump.

- Des taux d’intérêt plus élevés au sud de notre frontière pourraient aussi nuire aux efforts des dernières années de la Banque du Canada et restreindre la vitesse à laquelle la banque centrale canadienne abaisse ses taux d’intérêt.

- De nombreuses entreprises qui font affaire sur le marché américain devront apprendre à jongler avec les changements apportés par une nouvelle administration, peu importe l’issu de l’élection de novembre 2024. Les périodes d’incertitude et le climat géopolitique des dernières années font en sorte que les entreprises sont déjà mieux préparées aux changements. Les propriétaires d’entreprise du Canada doivent continuer à investir pour maintenir leur compétitivité et à chercher des débouchés à l’exportation aux États-Unis et ailleurs dans le monde.

L'économie canadienne ralentit, mais poursuit sa croissance

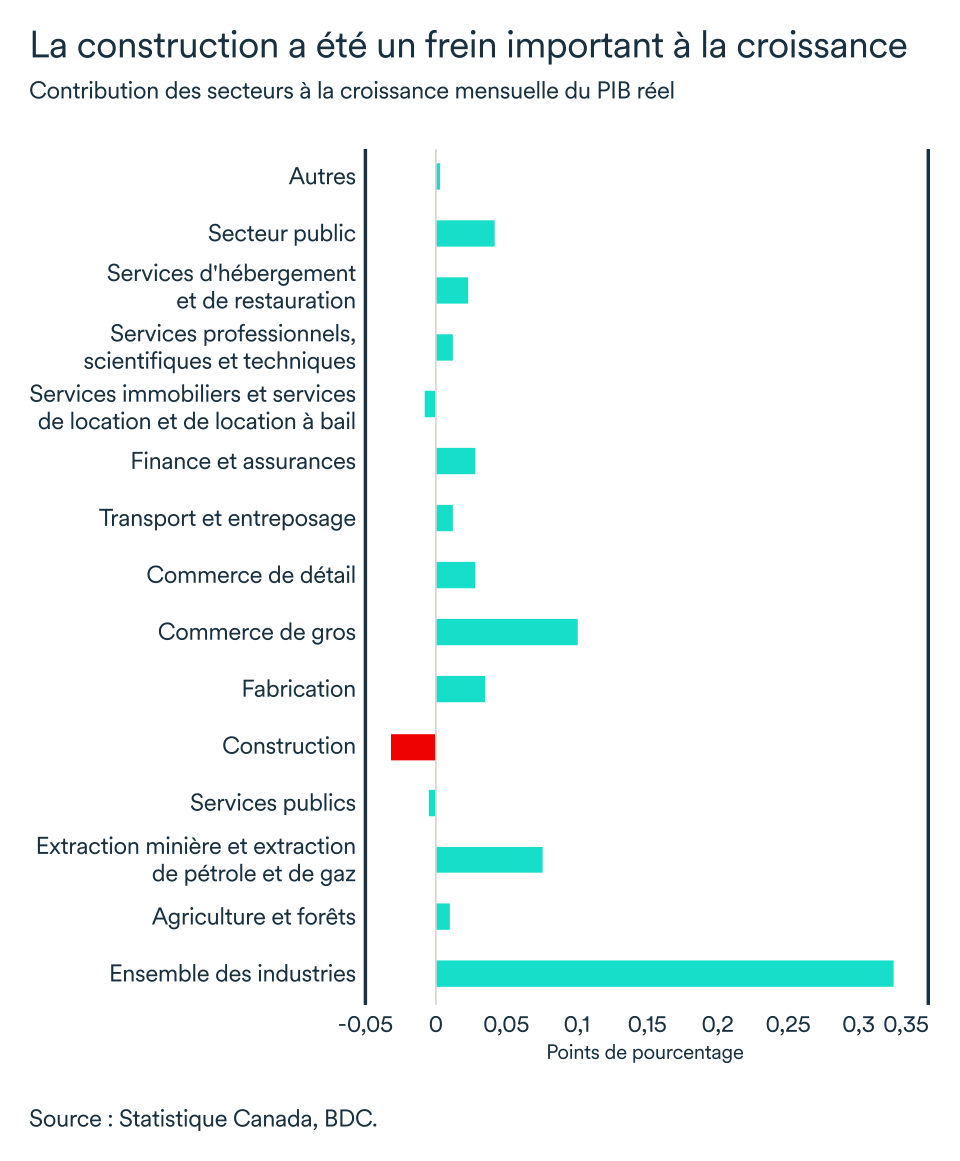

Après avoir inscrit une performance correcte mais sans plus en mars, l’économie canadienne a rebondi de 0,3 % en avril grâce à une croissance généralisée dans 15 des 20 secteurs qui produisent des biens et services.

Le rythme de croissance aurait toutefois ralenti à +0,1 % en mai.

La construction freine la croissance

La reprise du secteur de la construction aura été éphémère. Après avoir affiché en mars sa plus forte croissance en 18 mois, l’activité a de nouveau ralenti en avril.

Ce repli, qui n’a rien pour régler les problèmes en matière de logement au pays, provient principalement d’un ralentissement de la construction résidentielle. La croissance de ce secteur serait encore en deçà de 24 % du sommet atteint en avril 2021. On s’attend toutefois à une certaine reprise en mai, alors que les mises en chantier ont augmenté de 10 % par rapport à avril.

Le secteur connaît son lot de défis ces dernières années. L’augmentation des coûts des matériaux et des taux d’intérêt fait qu’il est difficile de rentabiliser les projets résidentiels malgré la hausse des besoins en logement qu’on connaît.

La plus récente baisse de taux d’intérêt et les autres réductions à venir dans la prochaine année devraient donner un nouvel élan à l’industrie. Toutefois, les enjeux de main-d’œuvre continueront d’affecter le secteur dont la productivité est en déclin depuis quelques années déjà.

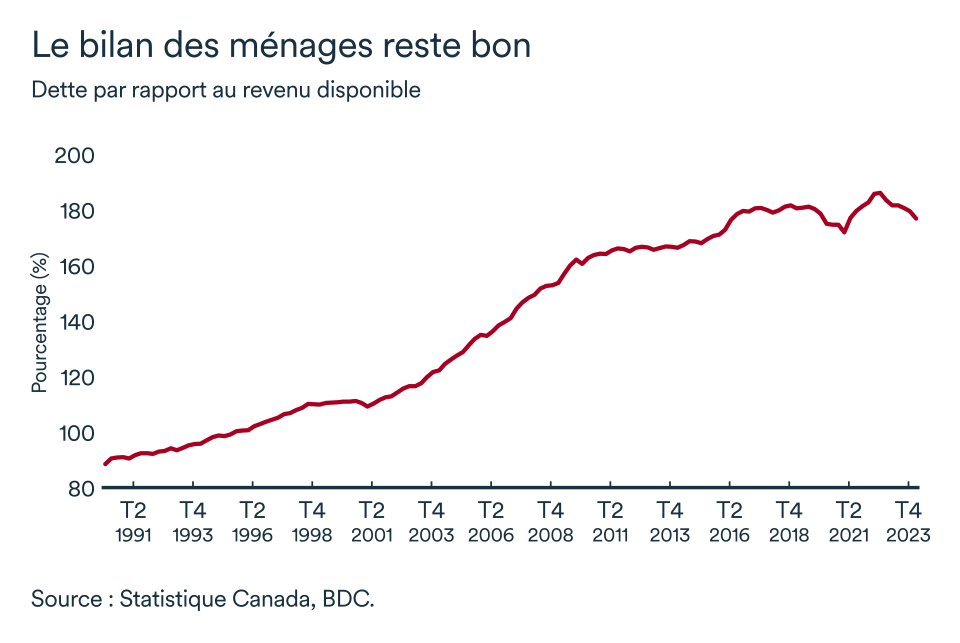

La situation financière des ménages semble continuer à s’améliorer

La dernière hausse de taux d'intérêt ayant eu lieu il y a un an maintenant, les ménages canadiens semblent avoir réussi à adapter leur budget en conséquence. C'est ce que montre le ratio du service de la dette des ménages. Ce ratio, qui mesure la part du revenu disponible nécessaire au paiement des dettes actuelles et futures, est en légère diminution depuis le début de l’année et s'élevait à 14,9 % au premier trimestre.

Cela signifie que, même sans changement à la politique monétaire de la Banque du Canada, une part moins importante du revenu disponible est consacré au service de la dette. À l’inverse, une plus grande part peut être allouée ailleurs dans l’économie. Ce recul demeure faible, mais les dernières données disponibles remontent avant la baisse de taux.

La dette des ménages sur le marché du crédit en proportion du revenu disponible continue aussi de reculer depuis l’an dernier. Pour chaque dollar de revenu à leur disposition, les ménages canadiens devaient en moyenne 1,76 $ au cours du premier trimestre, comparativement à 1,83 $ au début de 2023.

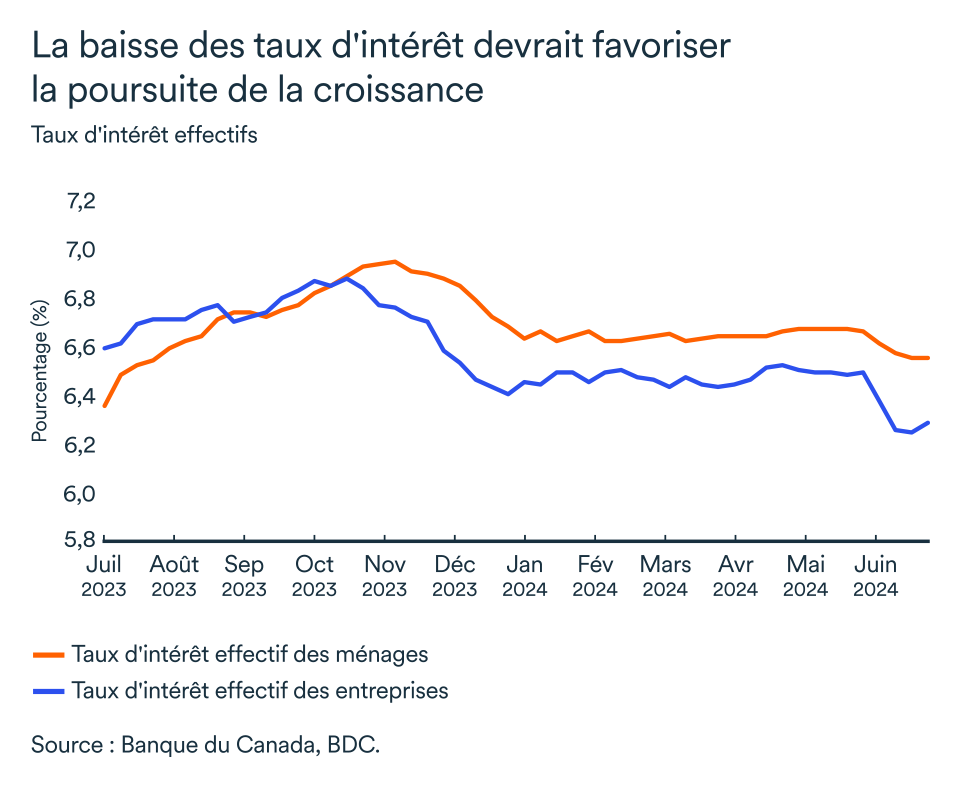

Une première baisse de taux qui devrait stimuler la croissance

Les dépenses de consommation sont le moteur de la croissance économique au Canada représentant environ 60 % du PIB. Même si la Banque du Canada a abaissé son taux directeur de 25 points de base au début juin, et que d’autres baisses sont à prévoir en 2024, nous pensons que le conseil des gouverneurs se montrera prudent et ne récidivera pas de sitôt.

Cette récente baisse, bien que faible, devrait tout de même soutenir la croissance dans les prochains mois.

Selon l'enquête Nanos-Bloomberg, la confiance des consommateurs à l'égard de l’économie s’est d’ailleurs nettement améliorée depuis l’annonce. Les attentes des Canadiens, bien qu’encore faibles par rapport aux données historiques, a atteint un sommet en deux ans. Ces résultats devraient raviver l’engouement et les dépenses des Canadiens.

L’augmentation de la valeur du marché immobilier aura aussi probablement contribué à dissiper le pessimisme au pays. Bien que la hausse ne se soit pas reflétée sur tous les marchés au pays, le prix moyen des maisons sur le marché de la revente en mars 2024 a dépassé les 700 000 $, une première depuis juin 2023.

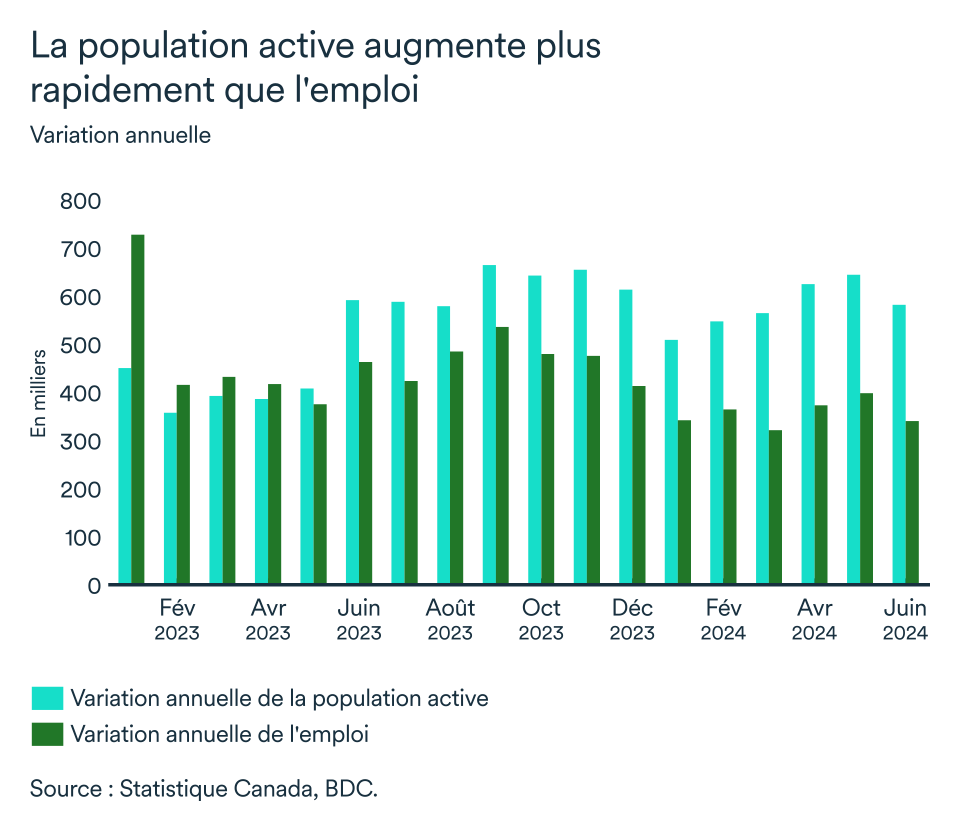

Le marché du travail toujours solide, mais l’assouplissement continu

La croissance de l'emploi est restée stable entre mai et juin. Avec plus de 340 000 emplois au cours de la dernière année, le marché du travail demeure robuste. Le taux de chômage s’est relevé encore un peu plus à 6,4 %, en hausse de 0,2 par rapport à mai.

Bien que la croissance de l'emploi soutienne certainement la confiance des consommateurs, et que la diminution des postes vacants et la remontée du taux de chômage signalent une détente dans le marché du travail, la forte croissance des salaires se poursuit.

En juin, la croissance des salaires au pays était toujours de 5,4 % supérieure à celle de l'année précédente. Les industries de services connaissent une croissance plus forte que les industries de production de biens. Le rythme des augmentations salariales pourrait donc raviver l’inflation.

L’impact pour votre entreprise?

- Les taux d'intérêt devraient descendre de nouveau en seconde moitié d’année, mais la Banque du Canada se montrera prudente et évaluera l'impact de la première baisse sur l'économie avant d’en annoncer une nouvelle.

- Les consommateurs reprennent confiance en l’économie, ce qui devrait transparaître dans leurs dépenses. Les commerçants en ressentiront les effets, mais les taux demeurent encore élevés. Dans la mesure du possible, différenciez vos gammes de produits afin d'attirer les consommateurs les plus soucieux de leur budget.

- Un nouveau ralentissement de la construction résidentielle en avril, jumelée à la remontée des prix sur le marché de la revente, demeureront un risque à l’inflation du prix des logements. Le secteur de la construction devrait s’améliorer au fur et à mesure que la Banque du Canada abaissera le taux directeur, mais pourrait avoir l’effet inverse sur le marché de la revente.

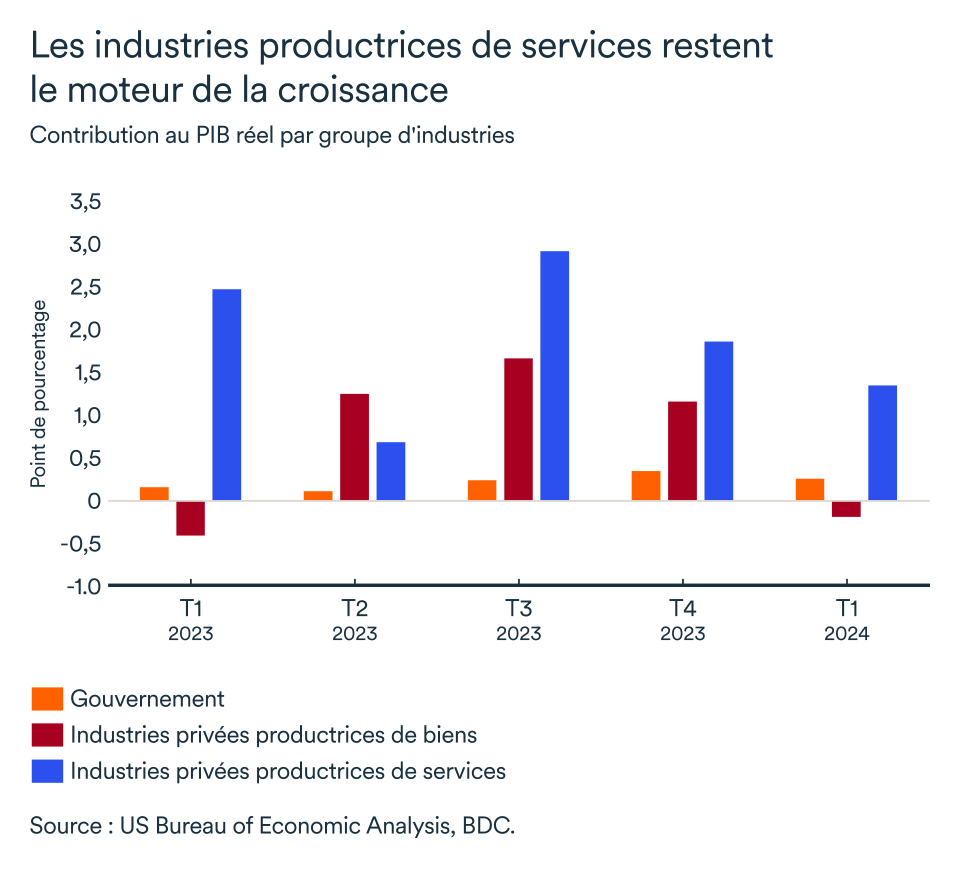

L’économie américaine s’essouffle

L'économie américaine a progressé de 1,4 % au premier trimestre. Selon les plus récentes estimations, la croissance se serait poursuivie à un rythme similaire au second trimestre – soit environ 1,5 % au moment d’écrire ces lignes.

Le dynamisme de l’économie américaine s’essouffle particulièrement dans les industries productrices de biens. Des baisses du PIB se sont manifestées dans les secteurs de la fabrication de biens durables (en particulier les métaux de première fusion) et la fabrication de biens non durables (principalement les produits du pétrole et du charbon).

Les gains du secteur de la construction n’auront pas été suffisants pour compenser ces pertes du secteur manufacturier. Les industries productrices de biens ont dans l’ensemble reculé de 1,1 % au début de l’année.

Les principaux moteurs de la croissance ont été les industries productrices de services avec une croissance de 1,9 %, particulièrement le commerce de détail (mené par les concessionnaires de véhicules automobiles et de pièces détachées), la finance et l'assurance ainsi que les soins de santé et l'assistance sociale (les services de soins de santé ambulatoires étant en tête). En outre, les dépenses publiques ont aussi largement contribué à la croissance économique du pays au premier trimestre avec une croissance de 2,2 %.

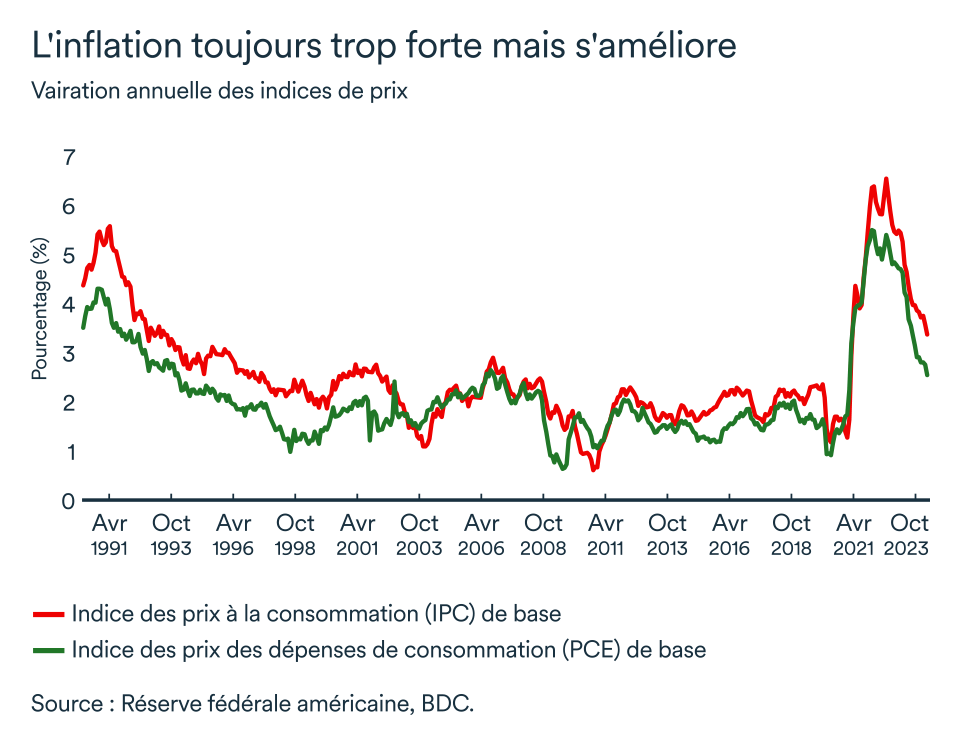

La normalisation de l’inflation est encore lente

L’inflation américaine poursuit sa quête vers l’atteinte de l'objectif de 2 %, mais le chemin pour y arriver s’avère encore long. Il faudra toutefois un ralentissement beaucoup plus prononcé pour ramener l’inflation à sa cible. Les mesures d’inflation sous-jacente analysées par la Réserve fédérale sont encore toutes supérieures de plus de 0,50 point à la cible fixée concordante avec le 2 %.

L’inflation mesurée par l’indice fondamental des prix des dépenses de consommation des particuliers (PCE) est la mesure privilégiée par la Réserve fédérale pour atteindre cette cible. Elle s’élevait à 2,6 % en mai, toujours en baisse par rapport au mois précédent.

L’indice des prix à la consommation de base (IPC) était quant à lui à 3,4 % en mai, comparativement à 3,6 % le mois précédent. La Réserve fédérale accorde généralement plus d’importance au PCE qu’à l’IPC. D’ailleurs, le logement représente une part plus importante du panier de l’IPC et cette catégorie de dépenses connaît une inflation plus persistante.

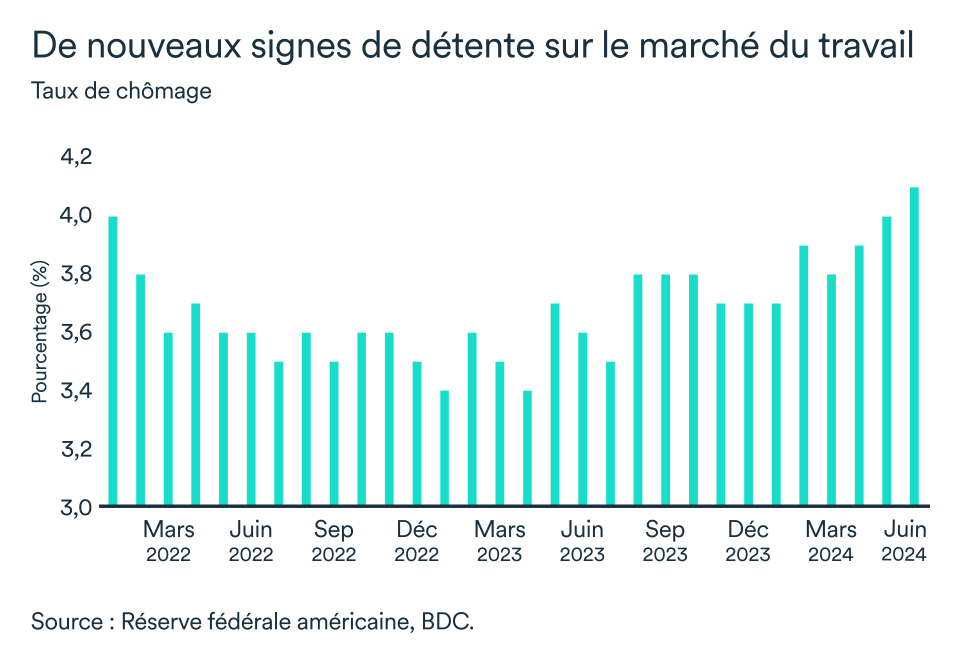

Le rééquilibrage du marché du travail est en cours

Le marché de l'emploi a continué de bien performer en juin. L’économie américaine a créé 206 000 nouveaux emplois depuis mai. Le taux de chômage a augmenté passant de 4,0 % à 4,1 %, alors que le vieillissement de la population a entraîné une baisse de la population active.

Le ralentissement de la croissance des salaires est un autre signe que l’économie américaine se normalise. Alors que les postes vacants reculent et que les intentions d’embauche s’atténuent, le salaire horaire moyen a augmenté de 3,9 % en juin 2024 par rapport à l'année précédente. Plusieurs indicateurs soutiennent une croissance des salaires à 3 %, soit un retour aux niveaux prépandémiques qui concordent aussi avec une inflation à 2 %.

La Réserve fédérale restera prudente

Le portrait économique des États-Unis n’a pas changé suffisamment pour que nous changions nos prévisions quant à la politique monétaire américaine. Il est encore peu probable que la Réserve fédérale abaisse ses taux d'intérêt avant septembre.

Lors de la plus récente rencontre des officiers de la Réserve fédérale, une faible majorité des décideurs ont admis s’attendre à une seule baisse de taux, voire aucune. Le taux des fonds à un jour pourrait donc rester à son niveau actuel – entre 5,25 à 5,50 % – pour le reste de l’année. La Réserve fédérale, bien qu’indépendante du politique, fera également plus attention à la direction que pourrait prendre l’inflation après les élections de novembre.

L'impact pour votre entreprise

- Il aura peut-être fallu plus de temps aux États-Unis qu’ailleurs, mais il semble que le resserrement de la politique monétaire restreint finalement un peu plus l'économie réelle. Le ralentissement se fait sentir dans la consommation de biens et l’investissement des entreprises. S’il s’agit pour vous d’un marché important, vous pourriez en ressentir les impacts prochainement.

- La stabilité des taux d'intérêt aux États-Unis et le ralentissement de l'économie canadienne pourraient pousser le dollar canadien plus bas, ce qui est toujours propice aux exportations.

- L'emploi continue de bien se porter, mais ralentit. La bonne situation du marché du travail contribuera à soutenir une partie de la consommation dans les mois à venir, malgré les taux qui resteront élevés.

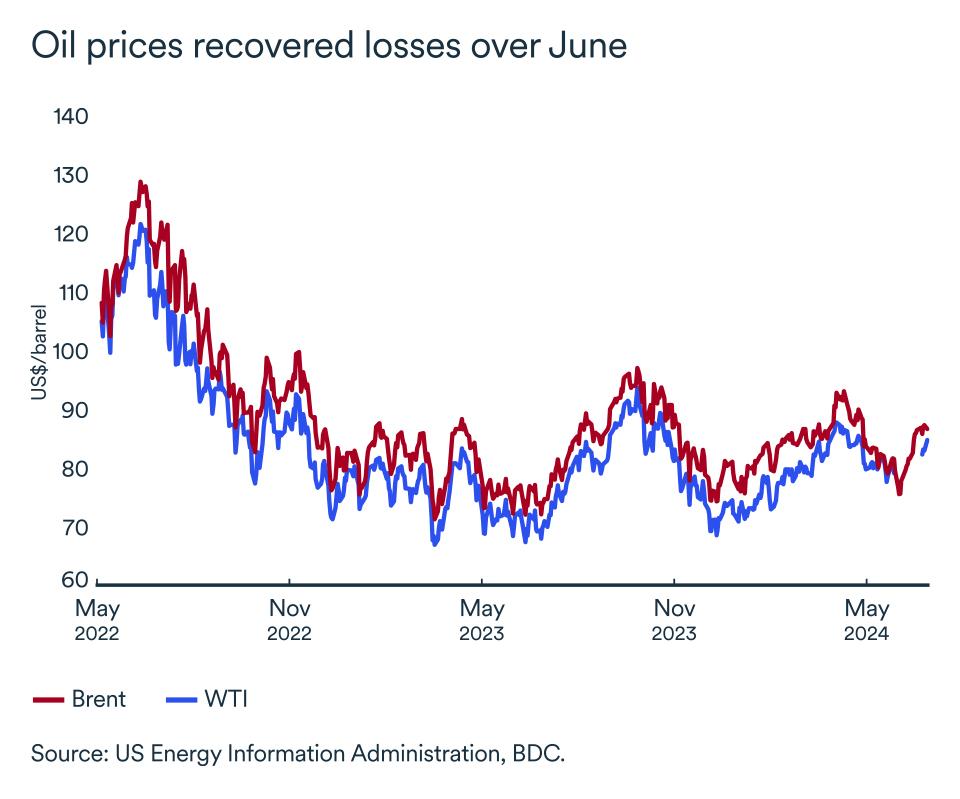

Les prix du brut remontent en ce début estival

Les principaux indices de référence des prix du pétrole brut ont remonté au cours du mois de juin. Après avoir atteint son plus bas niveau depuis février, frôlant les 75 $ US le baril au début du mois dernier, le Brent s’est ravisé et a entamé juillet à près de 85 $ US le baril. Le phénomène s’est observé du côté du WTI qui a aussi récupéré 10 cents entre le début et la fin juin, passant de 73 à 83,2 $US.

L’OPEP+ dépasse déjà ses promesses

L’Organisation des pays exportateurs de pétrole et ses alliés (OPEP+) a prolongé au début juin les réductions de production jusqu’en 2025. Toutefois, la production de pétrole de l'OPEP a continué d'augmenter au cours des derniers mois malgré le quota imposé par l’organisation.

Selon Reuters, les 12 producteurs de l'OPEP ont pompé 26,7 millions de barils par jour (b/j) de pétrole brut en juin, soit 70 000 b/j de plus qu'en mai.

Dans son ensemble, les pays membres ont produit 280 000 b/j de brut de plus que l'objectif implicite. La surproduction de l'Irak a continué à représenter les volumes les plus importants, dépassant les objectifs de l'OPEP+. Pour sa part, l'Iran a vu sa production augmenter à 3,2 Mb/j en juin, égalant le récent record de cinq ans atteint pour la dernière fois en novembre 2023. Toutefois, l’Iran est exempté de l’accord du cartel.

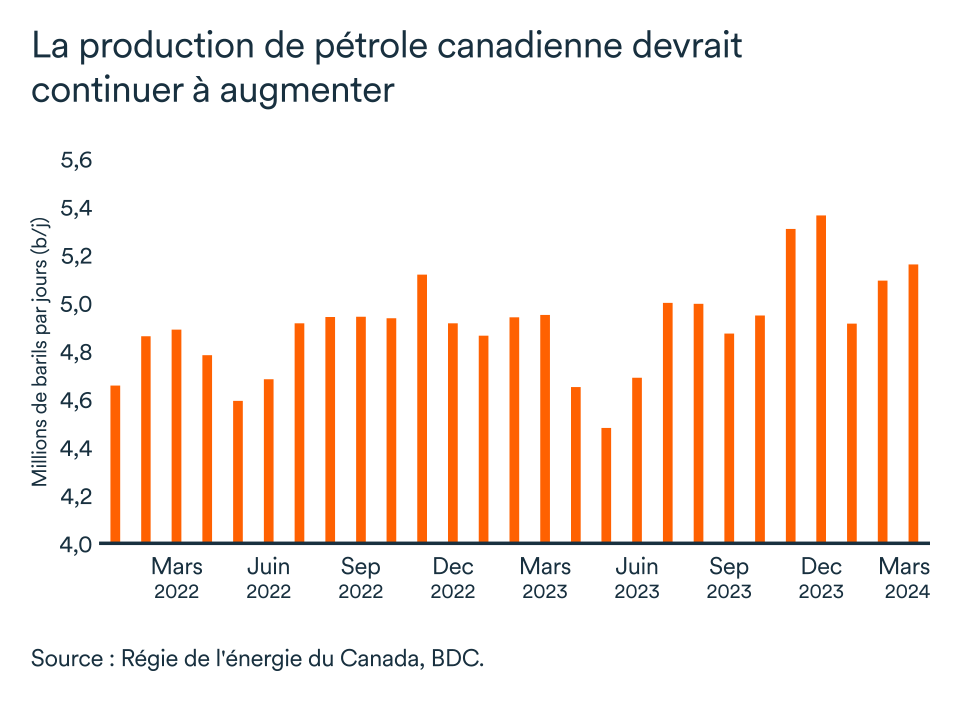

L’industrie canadienne pétrolière tire son épingle du jeu

Les producteurs canadiens bénéficient également de la récente montée des prix du brut.

D’ailleurs, depuis quelques mois déjà, l’écart entre le Western Canada Select (WCS) et le West Texas Intermediate (WTI) s’est réduit, ce qui profite aux sociétés pétrolières canadiennes. En début avril 2024, l’écart s’était réduit à moins de 13 $US, contre environ 18,50 $US au début de l’année.

Les producteurs canadiens ont augmenté leur production en prévision du démarrage du TMX au premier semestre 2024.

Le nouveau pipeline Trans Mountain représente environ 17 % de la capacité totale d’exportation par pipeline de pétrole brut canadien. Dans l'anticipation de la mise en service de cet oléoduc, les pétrolières canadiennes ont procédé au début de l’année à l’expansion des projets opérationnels dans les sables bitumineux. Ceci a donc contribué à une augmentation de la production de barils sans les coûts élevés à partir des installations déjà présentes, donc sans investissement majeur de leur part.

Certains analystes estiment que le Canada pourrait être la plus grande source d’augmentation de l’offre pétrolière mondiale cette année. Le Canada, aux côtés des États-Unis, du Guyana et du Brésil, est un acteur clé dans la croissance de l’offre pétrolière mondiale en 2024.

Bref…

Après avoir touché un creux au début de juin, les prix du Brent et du West Texas Intermediate (WTI) ont rebondi. L’OPEP+ a prolongé les réductions de production jusqu’en 2025, mais la production de pétrole des pays membres a continué d’augmenter, dépassant même les quotas imposés.

Les producteurs canadiens ont également bénéficié de la hausse des prix, avec un écart réduit entre le Western Canada Select (WCS) et le WTI depuis l’expansion du pipeline Trans Mountain. Le Canada pourrait jouer un rôle clé dans la croissance de l’offre pétrolière mondiale en 2024.

Le taux directeur restera probablement à 4,75 % cet été

La Banque du Canada a abaissé le taux directeur de 25 points de base lors de la rencontre de juin, mais ne devrait pas récidiver le 24 juillet pour autant. L’inflation a augmenté légèrement depuis la dernière annonce de la banque centrale, alors que l’économie continue à se montrer résiliente.

Même si le marché de l’emploi montre des signes d’assouplissement, la croissance des salaires pose encore un problème alors que la variation du salaire horaire moyen sur an est passée à 5,4 % en juin. Un rythme beaucoup trop élevé pour concorder avec la cible de 2 % d’inflation. On s’attend maintenant à ce que le taux directeur demeure à 4,75 % cet été, c’est-à-dire que le conseil des gouverneurs prendra une pause en juillet pour voir comment l’économie évolue depuis la baisse de juin. Une prochaine baisse de taux pourrait être annoncée dès septembre si l’inflation se ravise.

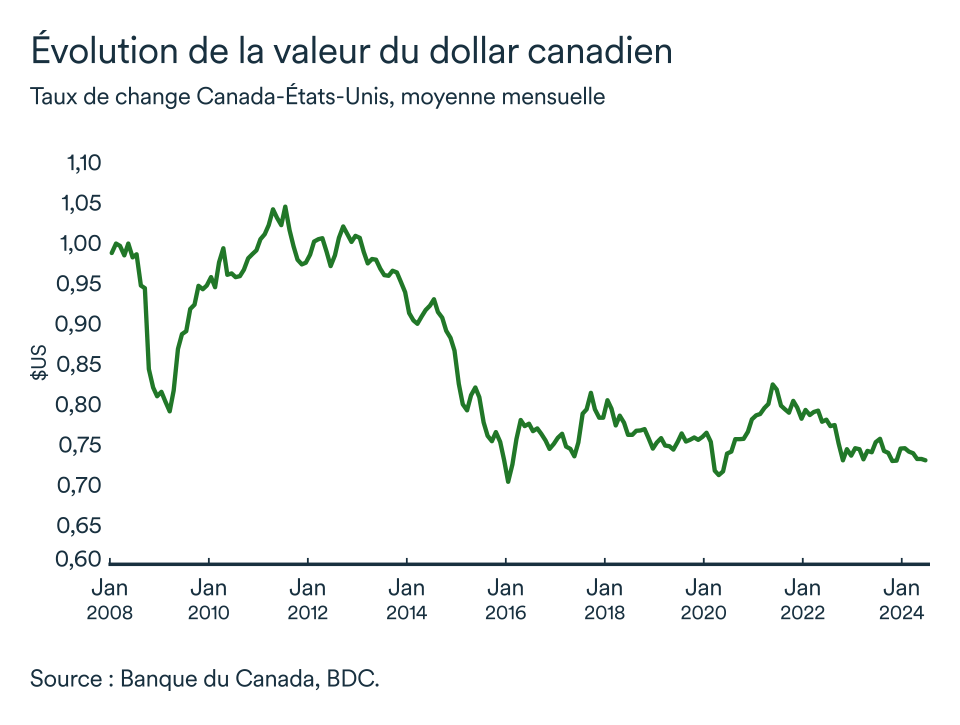

Le huard remonte après la baisse de juin

Le dollar canadien s’est apprécié légèrement depuis le début de juillet. En juin, le huard s’est échangé à 72,6 cents américains, mais a clôturé le mois en hausse (au-delà de 0,73 $US).

La récente, mais faible, amélioration de la devise canadienne par rapport au billet vert américain ne devrait se poursuivre encore longtemps. Le dollar canadien devrait se maintenir entre 0,72 et 0,74 $US.

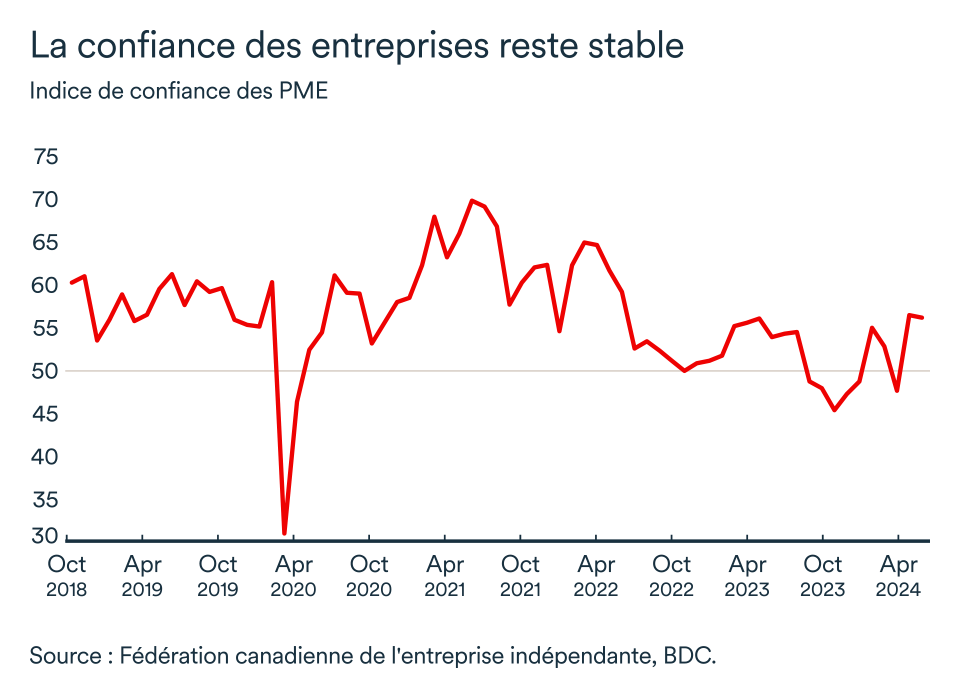

La confiance des entreprises est stable

En juin, l’indice de confiance des entreprises de la FCEI pour la prochaine année n’a pas changé. L’indice demeure au-delà de la ligne fatidique de 50 en atteignant 56,3. Les entreprises demeurent toujours sur le qui-vive à plus court terme alors que l’indice de trois mois a enregistré une baisse marginale de 0,9 points.

Un indicateur à 50 indique qu’il y a autant de gestionnaires d’entreprises qui s’attendent à une détérioration de l’environnement d’affaires qu’à une amélioration au cours de la période couverte (soit 12, ou trois mois).