Lettre économique mensuelle

Restez aux faits de l'évolution des indicateurs économiques clés.

Lire plusÇa y est, les taux d’intérêt diminuent. Et ensuite?

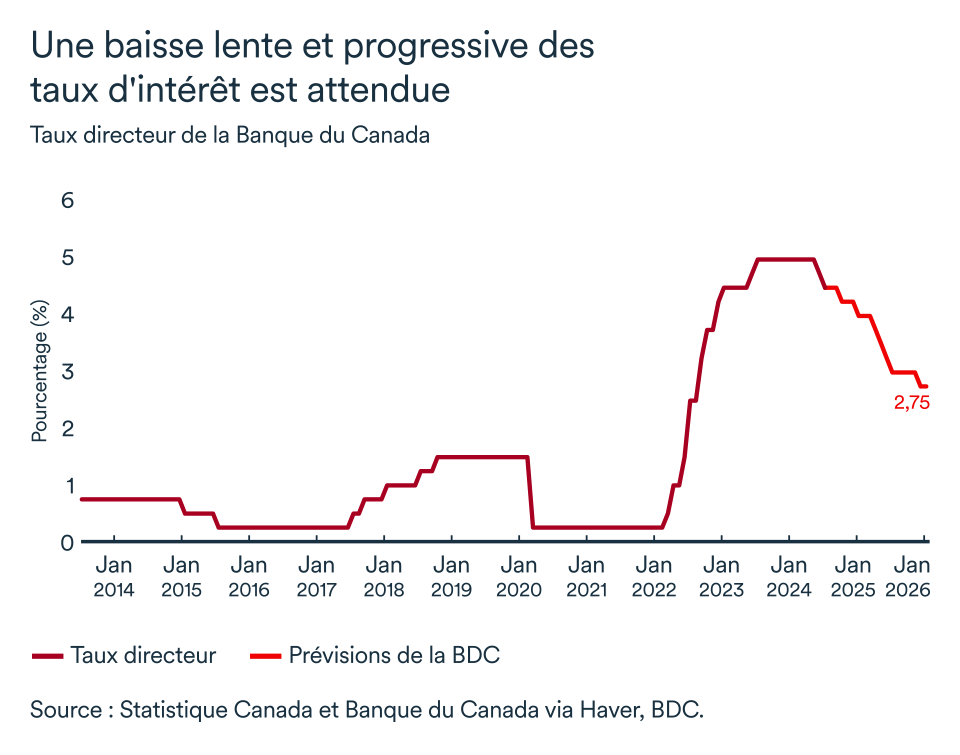

Alors que le taux d’inflation au pays se maintient en deçà de 3 %, la Banque du Canada a décidé d’abaisser son taux directeur au début du mois de 25 points de base. Est-ce le début d’une séquence de baisses de taux? Peut-on anticiper une baisse aussi rapide que la hausse l’a été? Bref, quelle sera l’évolution des taux d’intérêt dans les prochains mois?

Les taux d’intérêt diminuent au Canada essentiellement parce que l’économie ralentit

Les entreprises et ménages canadiens ont de quoi se réjouir. Le niveau élevé des taux aura été pour plusieurs une source de frustrations et d’inquiétudes. Après près d’un an à un taux de 5,0 %, l’équilibre entre l’offre et la demande semble s’être rétabli en bonne partie. C’est du moins ce qu’en pense la Banque du Canada, qui a jugé que le contexte économique actuel était propice à un assouplissement des conditions de crédit.

Bien que la plus récente baisse des taux d’intérêt est une bonne nouvelle, le changement de cap à la politique monétaire est aussi signe que l’économie ralentit.

Les taux élevés ont été instaurés ultimement pour freiner la croissance, c’est-à-dire encourager les ménages et entreprises à restreindre leurs dépenses. La baisse implique que l’économie est en train de se rééquilibrer et que les taux élevés peuvent être progressivement éliminés.

La demande a donc diminué suffisamment pour permettre à l’offre de s’ajuster en conséquence. L’activité économique ne diminue pas pour autant au pays, mais son rythme de croissance ralentit. Ainsi, la croissance du PIB réel en 2023 a atteint 1,1 %, alors qu’on estime le potentiel de croissance de l’économie canadienne à 2,0 %.

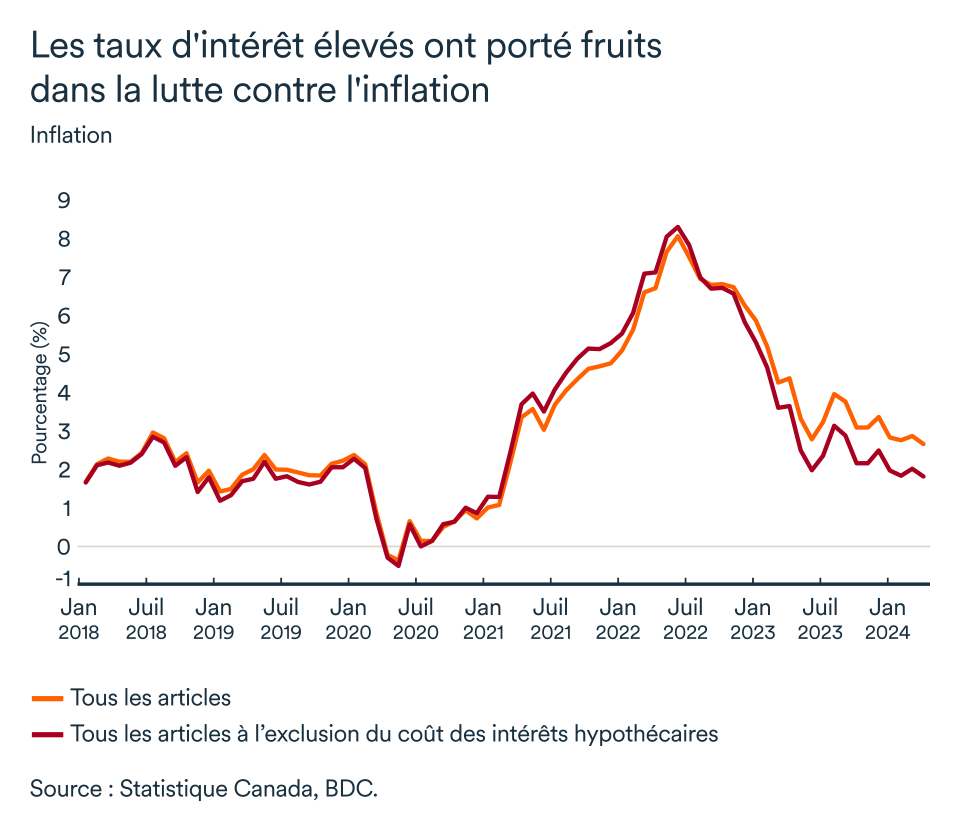

Ce phénomène s’est poursuivi au premier trimestre de 2024 et devrait continuer dans les mois suivants. On assiste ainsi à ce fameux atterrissage en douceur. C’est ce qui ressort du moins de la tendance que prend l’inflation canadienne. La situation commence à revenir à la normale à la suite de la montée en flèche des prix engendrés par la pandémie.

Depuis le début de 2024, l’inflation mesurée par l’indice des prix à la consommation (IPC) s’est maintenue dans la fourchette cible visée par la Banque du Canada, soit entre 1 et 3 %. Certaines catégories de consommation, comme le logement, connaissent encore des augmentations de prix nettement supérieures à ce qui est attendu d’une économie plus équilibrée. Toutefois, si on exclut les paiements d’intérêt sur hypothèque, l’inflation moyenne est revenue à la cible de 2 % depuis six mois.

D’autres baisses sont à prévoir…

On juge la situation des taux d’intérêt comme neutre lorsque le taux directeur est compris entre 2,25 % à 3,25 %.

La Banque du Canada n'a donné aucune indication quant à la vitesse à laquelle elle réduira ses taux. Nous pensons malgré tout que les taux d’intérêt pourraient diminuer encore de 50 à 75 points de base d’ici la fin de l’année. Notre scénario de base implique donc un taux directeur entre 4,0 et 4,25 % en décembre 2024, encore loin de la fourchette estimée du taux neutre. L’économie sera donc encore confrontée à des niveaux de taux d’intérêt qui se veulent restrictifs, c’est-à-dire qui ne favorisent pas l’endettement.

Il ne faut d’ailleurs pas s’attendre à retrouver des taux aux niveaux qui prévalaient avant la pandémie. Les taux d’intérêt mondiaux se sont maintenus historiquement faibles entre la grande crise financière de 2008 et la pandémie. À moins d’un choc important et imprévisible, le taux directeur devrait baisser graduellement, jusqu’à l’atteinte du taux neutre.

Ultimement, la Banque du Canada ramènera le taux directeur autour de 2,75 %, soit le point milieu de l’intervalle de taux neutre. Ce ne sera toutefois pas avant 2026.

En fait, il faut remonter à juillet 2022, soit au tout début du resserrement post-Covid, et à octobre 2008, au cœur de l’assouplissement dû à la crise financière, pour voir de si faibles taux. Il s’agissait de deux périodes dont le contexte économique était très instable et incertain.

…mais la Banque du Canada sera prudente

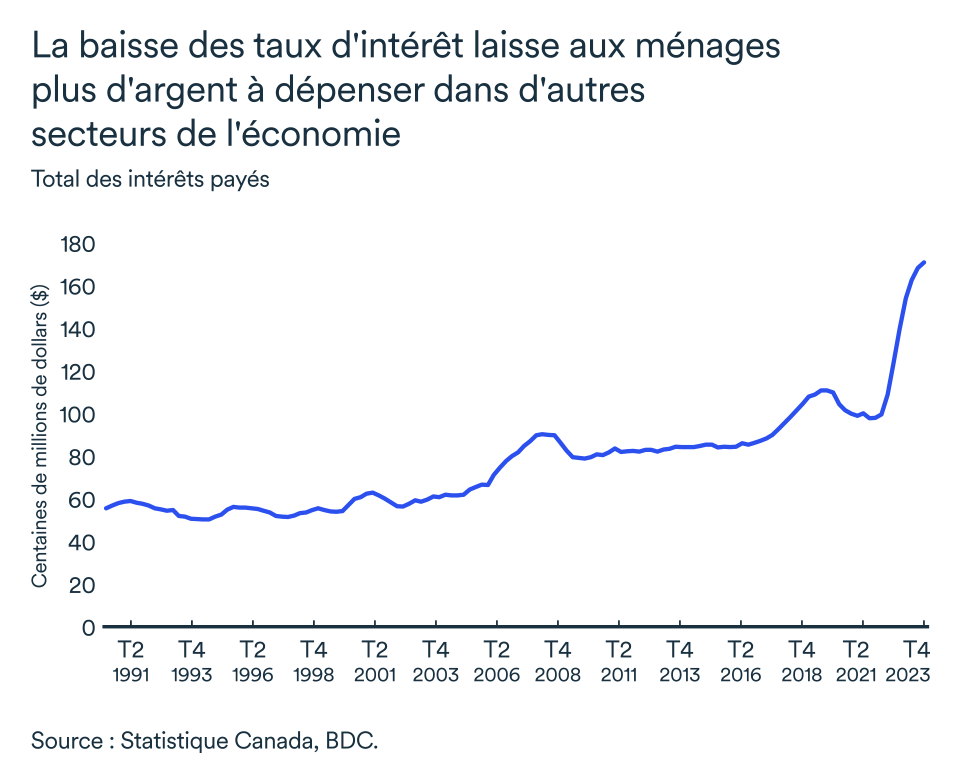

Bon nombre d’entreprises seront affectées positivement par la baisse des coûts d’emprunt même si celles-ci demeurent modestes pour l’instant. Cette première baisse est un appel à l’optimisme qui devrait redonner confiance aux ménages et aux entreprises.

Les ménages qui doivent rembourser un prêt hypothécaire ou d’autres dettes variables verront leurs paiements diminuer dans les prochains mois. Ils auront plus de revenus disponibles à consacrer à la consommation, ce qui pourrait avoir une incidence positive sur les revenus des entreprises et redonner une certaine vigueur à l’économie.

La Banque du Canada devra faire preuve de prudence et de doigté dans ses prochaines décisions. Elle craint une reprise de la demande trop rapide, qui se traduirait par une nouvelle remontée de l’inflation. La banque est d’ailleurs confrontée à des enjeux structurels, à plus long terme, qu’elle doit prendre en compte dans ses décisions. La crise du logement, les changements climatiques et le vieillissement de la population continueront à exercer une pression sur certains prix.

Voici quelques outils qui vous aideront à naviguer à travers les taux d'intérêt élevés

- Utilisez nos outils financiers pour calculer le ratio emprunt/capitaux propres de votre entreprise, ainsi que d’autres ratios importants dont les banques tiennent compte lorsqu’elles évaluent les demandes de prêt.

- Le calculateur de prêt commercial vous permettra de déterminer les intérêts associés à votre prêt.

Derrière une croissance modeste se cache une forte demande

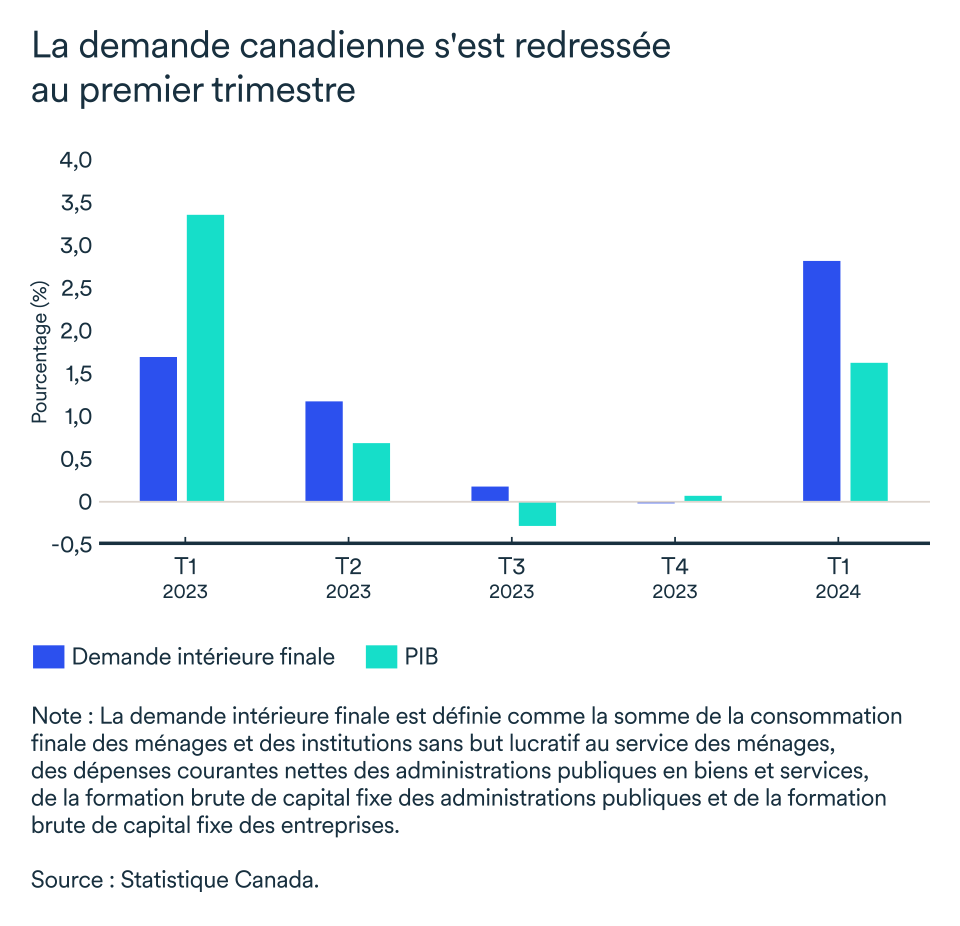

Le PIB réel, qui mesure l’activité économique en tenant compte de l’inflation, a augmenté au rythme annualisé de 1,7 % au cours des trois premiers mois de l’année. C’est bien en-dessous des attentes de 2,8 % de la Banque du Canada.

Malgré cette croissance modeste au premier trimestre, la demande intérieure a connu la plus forte croissance trimestrielle depuis deux ans. La Banque du Canada entamait alors sa lutte à l’inflation en augmentant les taux d’intérêt.

Bien qu’on constate que l’activité économique a stagné en mars (0,0 %), Statistique Canada prévoit selon ses estimés préliminaires que la croissance mensuelle en avril aura repris de 0,3 %. La croissance devrait se poursuivre au second trimestre, bien que toujours en deçà du potentiel économique de 2,0 %.

Sous le capot du premier trimestre

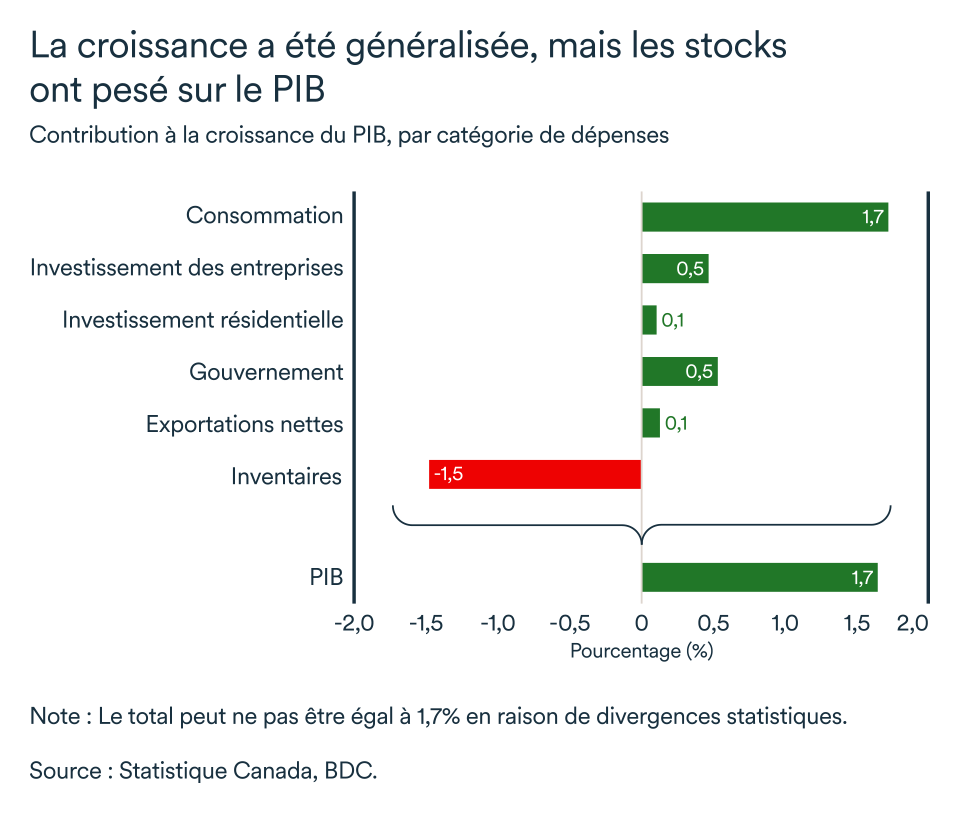

Les ménages et les entreprises ont continué à soutenir l’activité économique au début de l’année. La demande intérieure est encore très forte au pays. Les dépenses des ménages ont augmenté à un rythme annualisé de 3,0 % au premier trimestre, une croissance d’ailleurs similaire au dernier trimestre.

Les achats de services ont mené le bal, mais les ménages ont aussi dépensé davantage en biens, notamment au chapitre des camions, fourgonnettes et autres véhicules utilitaires sport neufs. Même en tenant compte de l’accroissement de la population, les dépenses de consommation par personne ont connu une augmentation après plusieurs trimestres en baisse.

Les entreprises ont également contribué à la croissance au début de l’année. Leur investissement (hors résidentiel) a augmenté de 4,3 % par rapport au quatrième trimestre de 2023.

Cependant, l’essentiel de la faiblesse du PIB est attribuable à la baisse des stocks chez les entreprises. Les stocks ont réduit la croissance du PIB de 1,5 point de pourcentage alors que les entreprises s’efforçaient d’écouler les excédents qui traînaient sur leur tablette et dans les entrepôts. Bien que généralisé, le ralentissement a été le plus prononcé dans le secteur automobile.

L’épargne en hausse malgré des taux d’intérêt toujours élevés

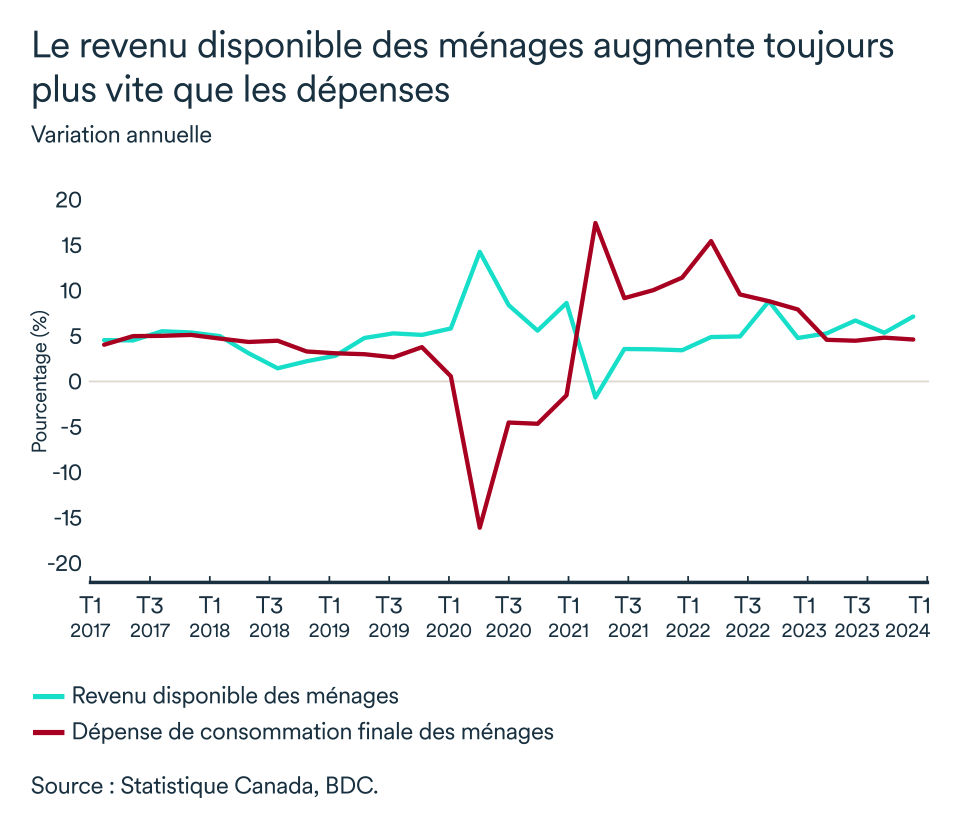

Le revenu disponible, en hausse de 1,8 % par rapport au dernier trimestre, et l’anticipation de baisses de taux d’intérêt dans les prochains mois ont probablement contribué à augmenter la confiance des ménages.

Ça explique en partie la bonne croissance des dépenses. Les ménages ont tout de même été aptes à épargner encore davantage. Leur taux d’épargne s’est élevé à 6,9 %, un autre sommet en près deux ans.

Étonnement, les Canadiennes et Canadiens n’ont pas eu à puiser dans leurs économies pour payer leurs achats. L’accroissement des salaires et des revenus de placements auront été suffisants pour que les ménages continuent à soutenir l’économie.

La création d’emplois ralentit en mai

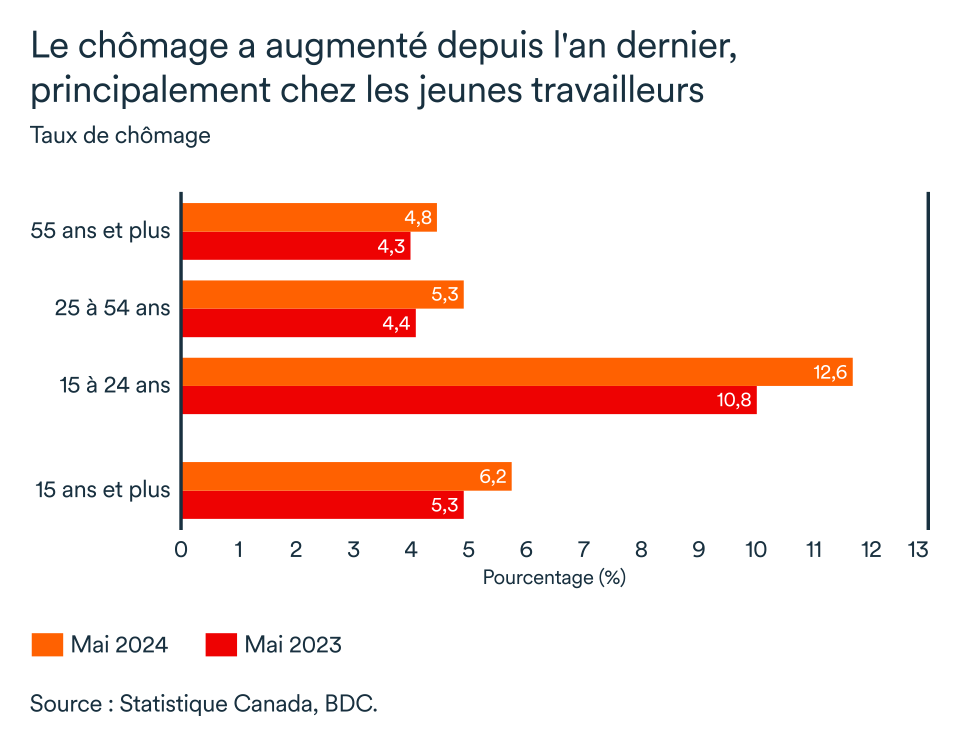

Après une hausse marquée de 90 000 emplois en avril seulement, il y a eu un ralentissement en mai. L’augmentation de 27 000 emplois le mois dernier signifie que l’économie canadienne a créé 38 600 emplois en moyenne chaque mois depuis le début de l’année. Il s’agit d’un rythme similaire à celui de 2023. 35 000 emplois avaient alors été créés en moyenne par mois.

Le taux de chômage a continué à augmenter. Il atteint désormais un sommet depuis 2022, à 6,2%. Le chômage a augmenté davantage chez les travailleuses et travailleurs plus jeunes, alors que le chômage du groupe d’âge principal (25-55 ans) reste l'un des plus bas de l'histoire du Canada.

Les postes vacants poursuivent d’ailleurs leur retour à la normale. Le nombre d’emplois disponibles demeure élevé, mais la majorité des besoins se trouvent dans des industries fortement dominées par le secteur public comme la santé et l’éducation.

En somme, le marché du travail continue à se normaliser, mais la croissance du salaire horaire moyen augmente encore plus rapidement que ce souhaiterait la Banque du Canada. Il a augmenté de 5,1 % en mai 2024 par rapport à la même période l’an dernier.

Qu’est-ce que cela signifie pour votre entreprise?

- La stabilité des taux d’intérêt depuis près d’un an semble avoir donné aux ménages le temps de s’adapter aux coûts plus élevés du service de la dette alors qu’ils ont continué à accroître leurs dépenses. Maintenant que la Banque du Canada a annoncé une première baisse, les conditions de crédit continueront à s’assouplir davantage dans les prochains mois, ce qui encouragera les ménages à dépenser et maintiendra la vigueur de l’économie.

- La forte croissance de la demande intérieure au Canada au début de l’année laisse tout de même présager des taux d’intérêt plus élevés, plus longtemps, ce qui maintiendra encore la pression sur les coûts des entreprises. Découvrez comment gérer plus efficacement vos coûts.

- Le ralentissement important de l’investissement en stocks pourrait aussi impliquer un regain inflationniste en seconde moitié d’année. Outre la vigueur de l’économie qui reprendra à la suite de la première baisse de taux, les entreprises ont peut-être aussi été tentés d’écouler leurs stocks à rabais au début de l’année.

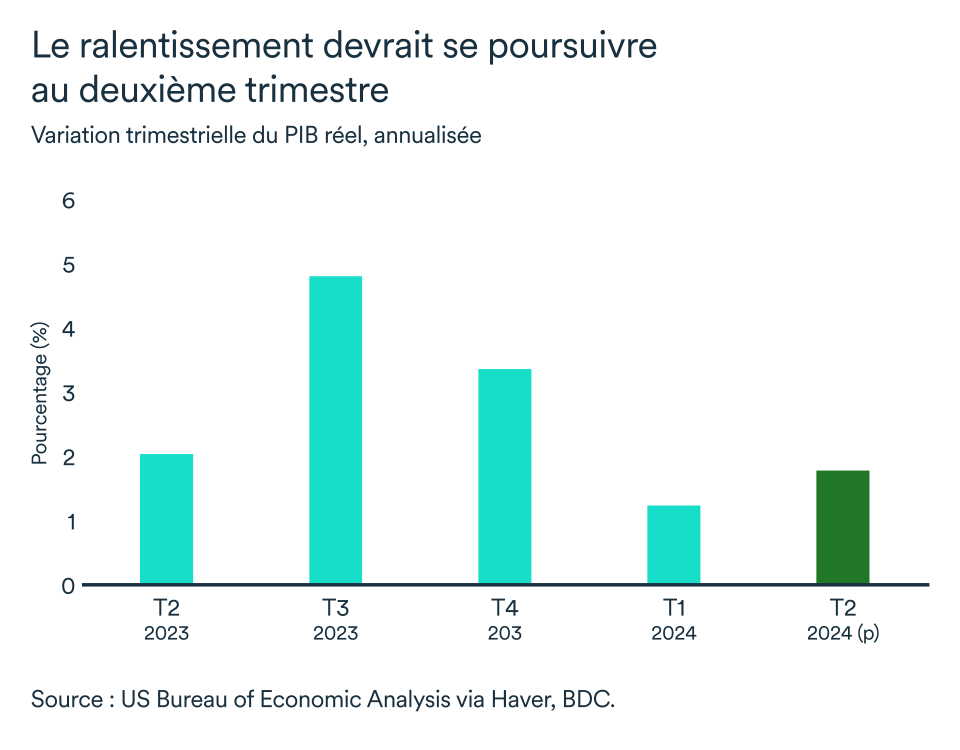

Le ralentissement s’accentue aux États-Unis

L'économie américaine a progressé de 1,3 % au premier trimestre, selon les plus récentes estimations. Il s’agit d’une révision en baisse par rapport aux premières données partagées par le Bureau de l’analyse économique américain le mois dernier. Bien que dans l’ensemble, l’économie a continué de croître, la mise à jour reflète principalement une révision à la baisse des dépenses de consommation.

Le ralentissement qui s’est opéré en début d’année devrait d’ailleurs se poursuivre au second trimestre alors qu’on anticipe désormais une croissance du PIB réel de 1,8 % par rapport au premier trimestre.

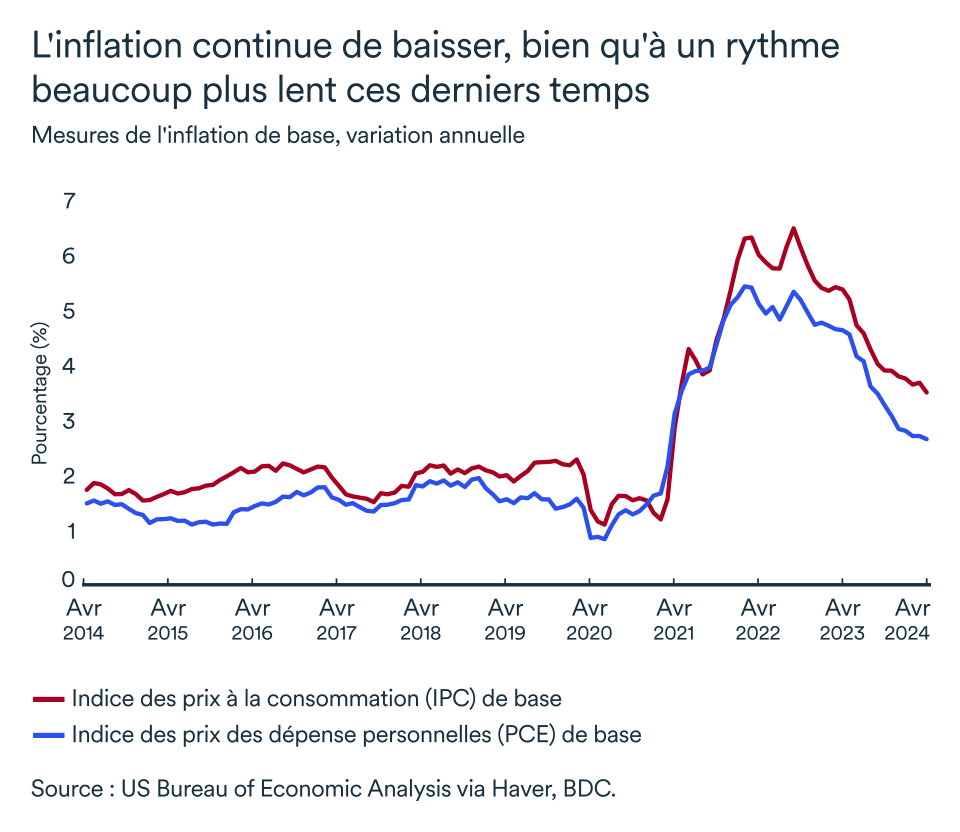

L’inflation de nouveau sur la bonne voie

L’augmentation de l’inflation en mars ne s’est pas poursuivie en avril, mais les gains sont maigres, peu importe la mesure d’inflation utilisée. On dénote aussi un ralentissement des gains mensuels dans les services de base et la location de logements, deux catégories qui semblent jusqu’ici plus difficiles à ralentir que les autres. Il faudra toutefois un ralentissement beaucoup plus prononcé pour ramener l’inflation à sa cible.

L’inflation mesurée par l’indice fondamental des prix des dépenses de consommation des particuliers (PCE) est la mesure sur laquelle la Réserve fédérale se fonde pour sa cible de 2,0 %. Elle était à 2,8 % en mai, en baisse négligeable par rapport au mois précédent.

L’indice des prix à la consommation de base (IPC) était quant à lui à 3,6 % en avril, comparativement à 3,8 % en mars. La Réserve fédérale accorde généralement plus d’importance au PCE plutôt qu’à l’IPC.

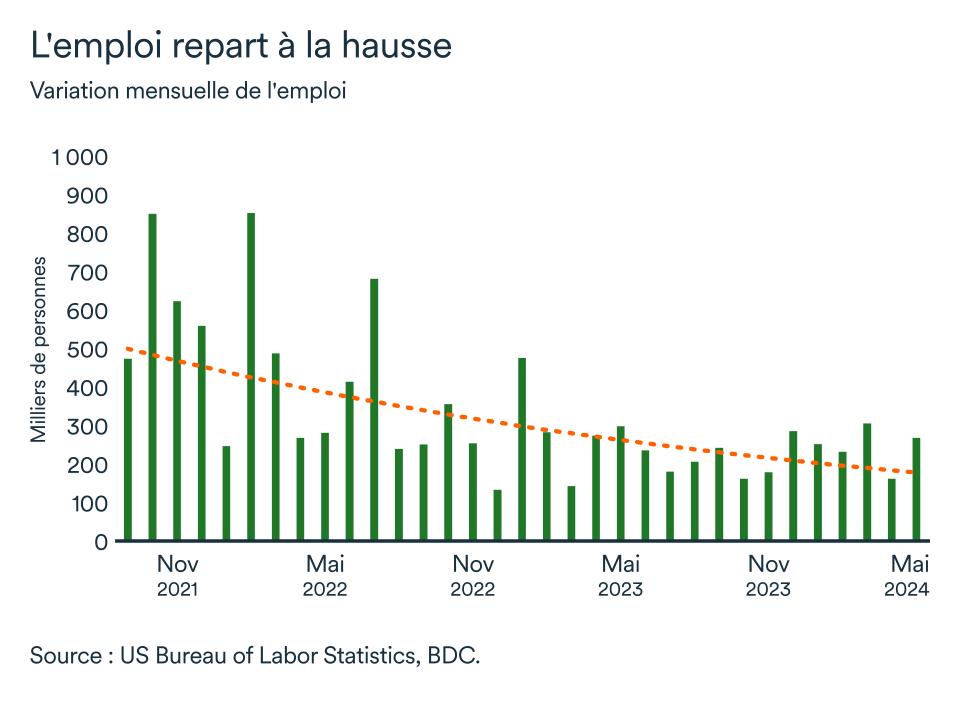

Le marché du travail montre de plus en plus de signes de modération

Au cours des derniers mois, le marché de l'emploi a continué de bien performer, même s'il a ralenti. Pour l’instant, il s'agit toutefois d'un signe de rééquilibrage du marché de l'emploi plutôt que d'une source d'inquiétude pour l’économie américaine ou pour les décideurs de la Réserve fédérale.

En mai, 270 000 emplois ont été créés. Le taux de chômage a aussi augmenté, à 4,0 %. Les salaires horaires moyens poursuivent leur retour à la normale, augmentant de 3,7 % par rapport à l'année précédente. Le nombre d'emplois disponibles est passé de 8,36 millions en mars à 8,06 millions en avril, selon le Bureau des statistiques du travail.

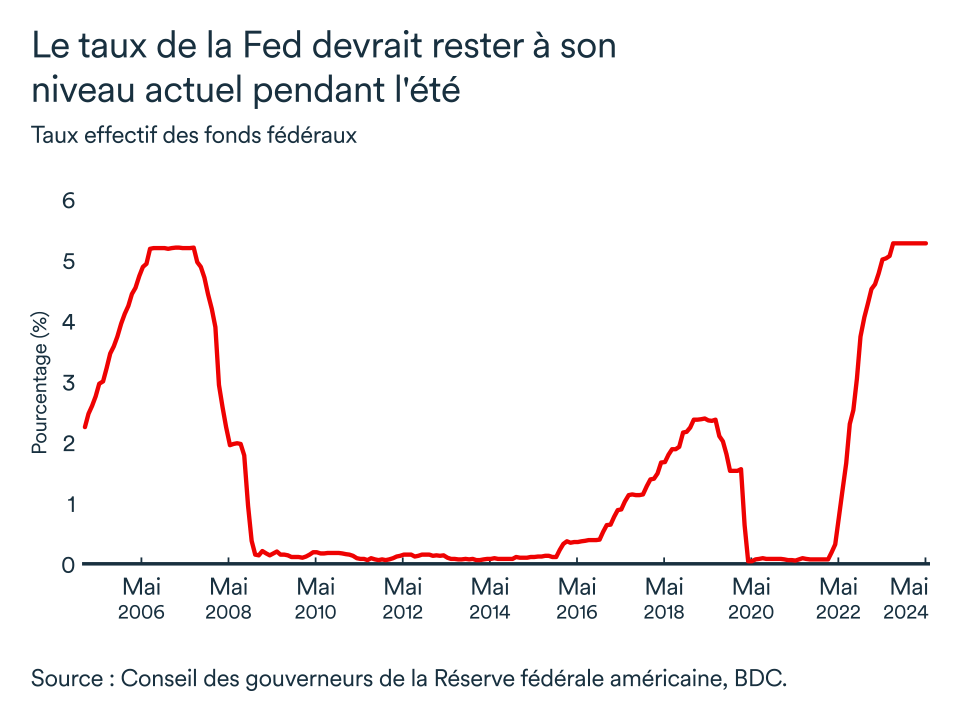

Les Américaines et Américains devront se montrer plus patients

Il est peu probable que la Réserve fédérale abaisse ses taux d'intérêt avant septembre. Lors de la rencontre de juin, le président de la banque centrale américaine, Jerome Powell, a décidé de garder le cap. Le taux des fonds à un jour restera entre 5,25 à 5,50 % au moins jusqu’à la fin juillet.

Une inflation élevée, une économie résiliente et un marché de l'emploi toujours fort ne plaident pas en faveur d'un assouplissement de la politique monétaire. Même si ces trois facteurs évoluent favorablement, la Réserve fédérale voudra vraisemblablement observer davantage de stabilisation dans les données économiques avant de baisser le taux des fonds fédéraux, de peur de raviver l’inflation.

Deux mots sur la condamnation de Donald Trump

Bien qu’historique, la condamnation de Donal Trump ne devrait pas avoir d’impact significatif sur l’économie américaine.

L'impact pour votre entreprise

- Il aura peut-être fallu plus de temps aux États-Unis qu’ailleurs, mais il semble que le resserrement de la politique monétaire restreint finalement un peu plus l'économie réelle. Le ralentissement se fait sentir dans la consommation de biens et l’investissement des entreprises. S’il s’agit pour vous d’un marché important, vous pourriez en ressentir les impacts prochainement.

- La stabilité des taux d'intérêt aux États-Unis et le ralentissement de l'économie canadienne pourraient pousser le dollar canadien plus bas au cours de l’été, ce qui est toujours propice aux exportations.

- L'emploi continue de bien se porter, mais ralentit. La bonne situation du marché du travail contribuera à soutenir une partie de la consommation dans les mois à venir, malgré les taux qui resteront élevés.

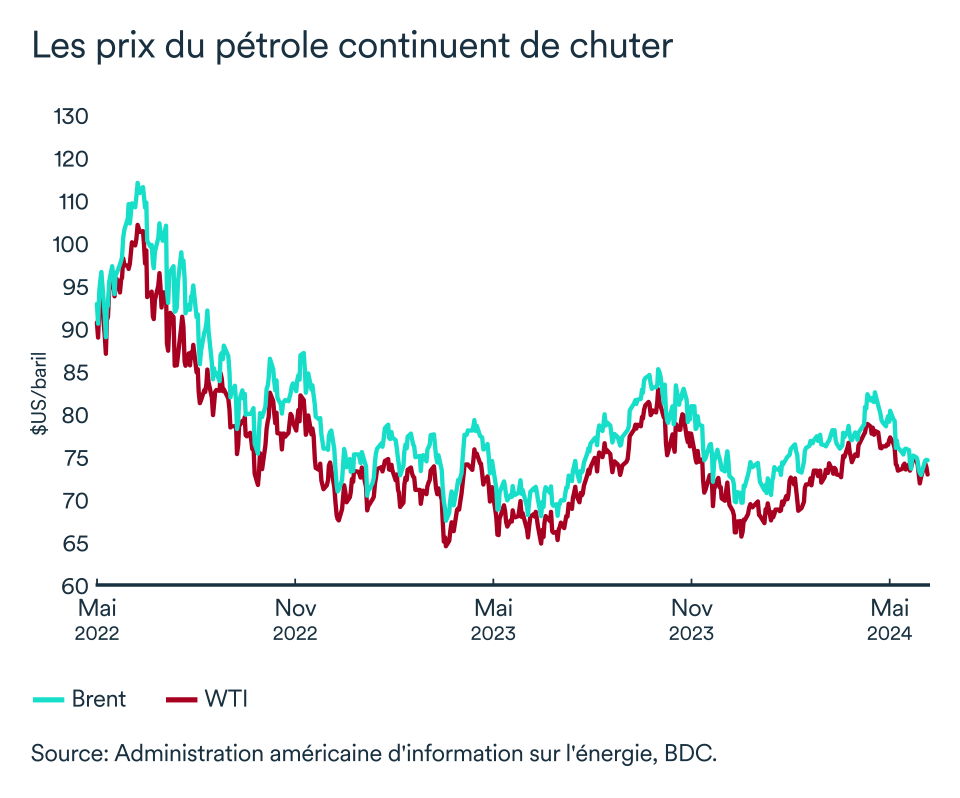

Les prix baissent alors que l'OPEP annonce le retour de barils sur le marché

Le Brent a chuté de plus de 3 %, atteignant son plus bas niveau depuis février, à moins de 80 $ US le baril au début de juin.

L’Organisation des pays exportateurs de pétrole et ses alliés, l’OPEP+, a prolongé les réductions de production jusqu’en 2025. Toutefois, les réductions volontaires sont appelées à être progressivement supprimées dès le mois d'octobre.

Une reprise graduelle de la production est donc attendue au troisième trimestre 2024 si les conditions du marché le permettent. Il faudrait alors que les baisses de taux d’intérêt se concrétisent chez les grandes économies, notamment aux États-Unis, et que la croissance économique reprenne de la vigueur mondialement.

Cette annonce aura eu un effet significatif sur les contrats à terme futurs. La majorité des réductions totales proviennent du volet volontaire à l’heure actuelle. Les réductions totales sont de 3,66 millions de barils par jour, dont 2,2 millions de barils par jour dans le cadre du programme volontaire, ce qui équivaut à environ 60 % des réductions.

D’emblée, les Émirats arabes unis, qui font pression pour une augmentation de la production depuis plusieurs mois déjà, ont réussi à faire réviser leur quota à la hausse. L’offre de pétrole devrait donc déjà commencer à augmenter dans les prochains jours alors que les politiques monétaires à travers le monde restent toujours restrictives et la croissance économique modeste.

Le marché est-il équilibré?

La volatilité récente des principaux indices de références du brut était largement dictée par les risques géopolitiques. Les prix ont également été influencés par les réductions mises en place par l’OPEP+, qu’elles soient volontaires ou non.

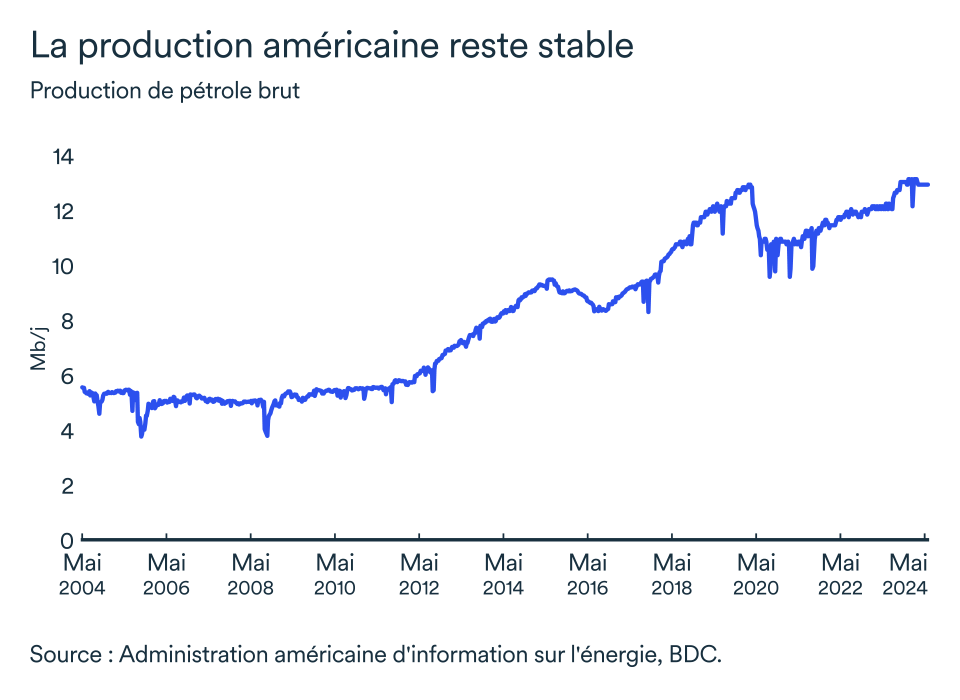

Les États-Unis, grâce à la révolution du schiste et aux avancées technologiques, ont été le moteur de la croissance de l’offre mondiale de pétrole hors OPEP+ au cours de la dernière décennie. Ces producteurs se font toutefois plus timides depuis la pandémie.

Les producteurs de pétrole américains maintiennent une croissance modeste en 2024, du moins jusqu’à présent. La production totale de brut aux États-Unis a peu changé depuis le début de l'année. En avril, elle s'élevait à environ 13,13 millions de barils par jour (bpj), un léger recul par rapport aux 13,26 millions atteints à la fin 2023.

Selon les prévisions de l’OPEP en date de mai, la demande mondiale de pétrole devrait augmenter de 2,2 millions de barils par jour cette année. Ce niveau surpasserait l’augmentation de l’offre de pétrole des producteurs hors OPEP+, qui est estimée à environ un million de bpj. En conséquence, la demande pour le pétrole brut de l’OPEP+ pourrait être supérieure d’environ 900 000 bpj par rapport à celle de 2023 afin de maintenir le marché aux prix récents.

Bref...

Les prix du brut continueront à évoluer au rythme de l’économie mondiale. Les prix ont baissé récemment essentiellement par crainte de voir l’offre de baril dépasser la demande. L’OPEP et ses pays alliés estiment que le contexte est propice à l’augmentation de l’offre et entend donc retourner des barils sur le marché mondial dès l’automne. Le marché pétrolier mise sur une augmentation de la demande de brut advenant des baisses de taux généralisées à travers le globe, prévues pour l’été.

La Banque du Canada réduit son taux directeur pour la première fois depuis 2020

À la suite d’une croissance plus faible que prévu de 1,7 % au premier trimestre et une inflation globale qui est restée dans la fourchette cible au cours des derniers mois, la Banque du Canada a annoncé une réduction de 25 points de base de ses taux d'intérêt le 5 juin, marquant la première baisse de taux depuis 2020. La banque centrale a déclaré que « l'économie est en excédent d'offre, il y a de la place pour la croissance même si l'inflation continue de reculer ». À l'avenir, la Banque adoptera une approche graduelle et prudente, en surveillant de près les données relatives à l'inflation et à la croissance avant de décider de sa prochaine action.

Nous prévoyons que l'économie canadienne continuera à croître en dessous de son potentiel et que l'inflation continuera à diminuer, ce qui permettra de nouvelles baisses de taux. D'ici la fin de l'année, le taux directeur pourrait se situer autour de 4,0 % - 4,25 %.

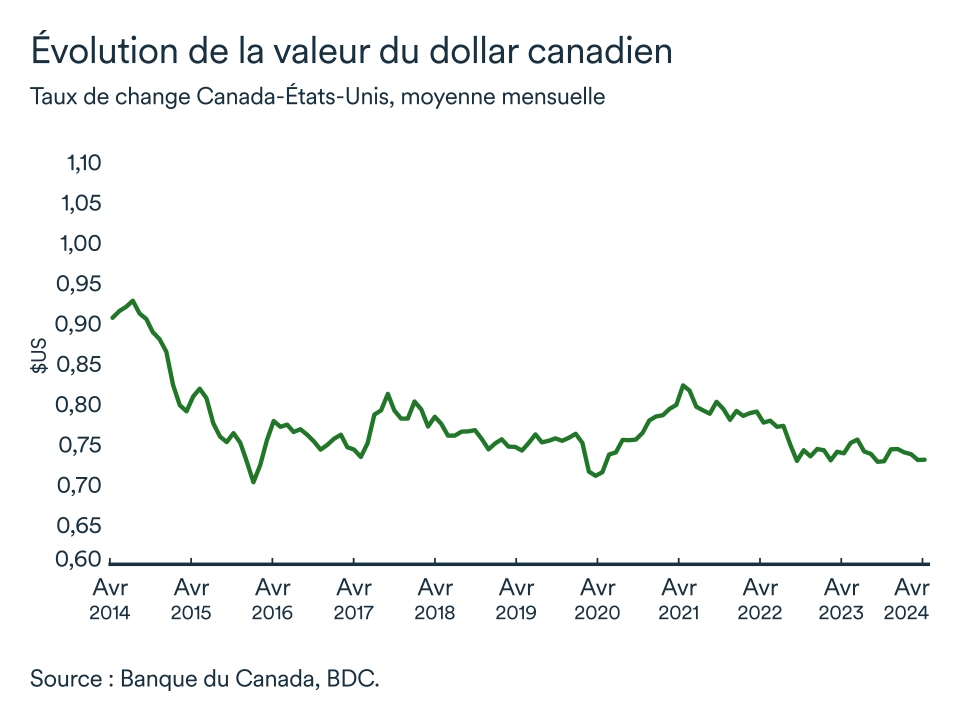

Le taux de change est resté stable en mai

En mai, le dollar canadien est resté stable, s'établissant en moyenne à 0,73 $US, comme le mois précédent. Le dollar canadien devrait continuer à subir des pressions tout au long de l'année. Du côté américain, la Réserve fédérale devrait commencer à assouplir sa politique monétaire vers l'automne, l'économie américaine est résiliente et devrait surpasser ses partenaires commerciaux, ce qui se traduit par un dollar américain fort.

Cependant, un taux de change plus faible soutient la compétitivité des exportations canadiennes. Nous prévoyons que le taux de change fluctuera entre 0,72 et 0,75 $US.

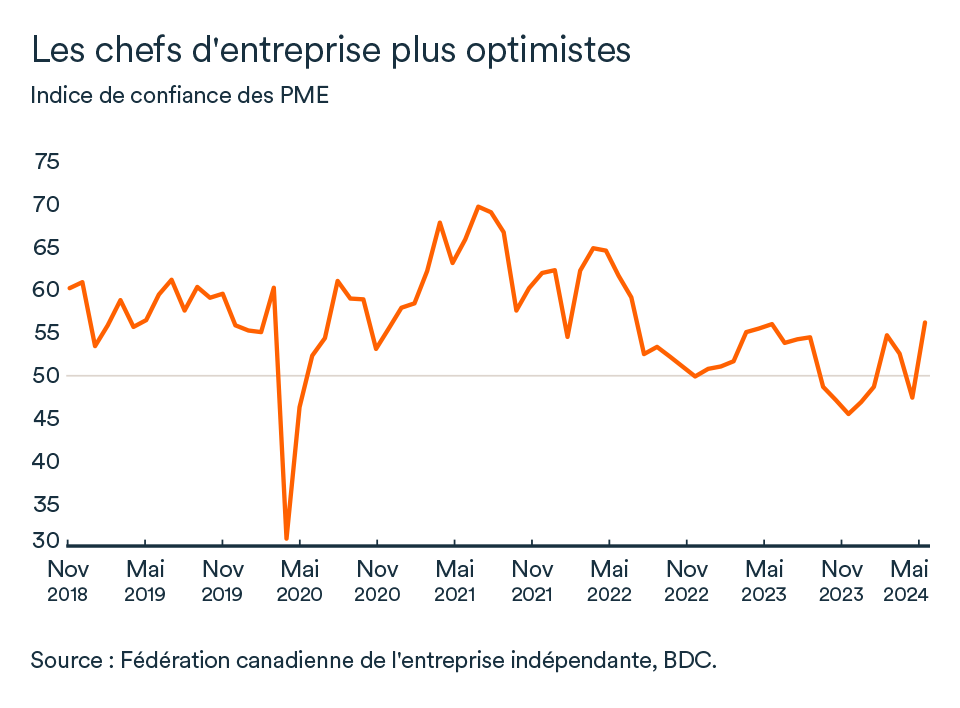

La confiance s'est redressée en mai

L'indice de confiance de la FCEI pour l'année à venir s'est redressé en mai. L'optimisme est passé de 47,5 % à 56,4 % entre avril et mai, ce qui marque un changement important dans le sentiment des chefs d'entreprise.

La confiance varie d'une province à l'autre : L'Ontario a considérablement gagné en optimisme, ce qui a poussé la moyenne canadienne à la hausse.

Nous nous attendons à ce que la confiance continue de s'améliorer à mesure que l'inflation continue de diminuer et que d'autres réductions de taux se matérialisent, allégeant ainsi les coûts d'emprunt et d'intrants pour les entreprises.