Lettre économique mensuelle

Restez aux faits de l'évolution des indicateurs économiques clés.

Lire plusVous avez des questions, nous avons des réponses!

Quelle année! Sans surprise, 2023 aura été qualifiée par plusieurs de montagnes russes. À l'aube de 2024, force est d’admettre que l’incertitude et l’inquiétude économiques demeurent au cœur des préoccupations des ménages et des entreprises. Pour vous aider à y voir un peu plus clair, l’édition de janvier de la lettre économique répond encore en ce début d’année aux cinq questions posées le plus fréquemment aux économistes de BDC.

Sommes-nous en récession?

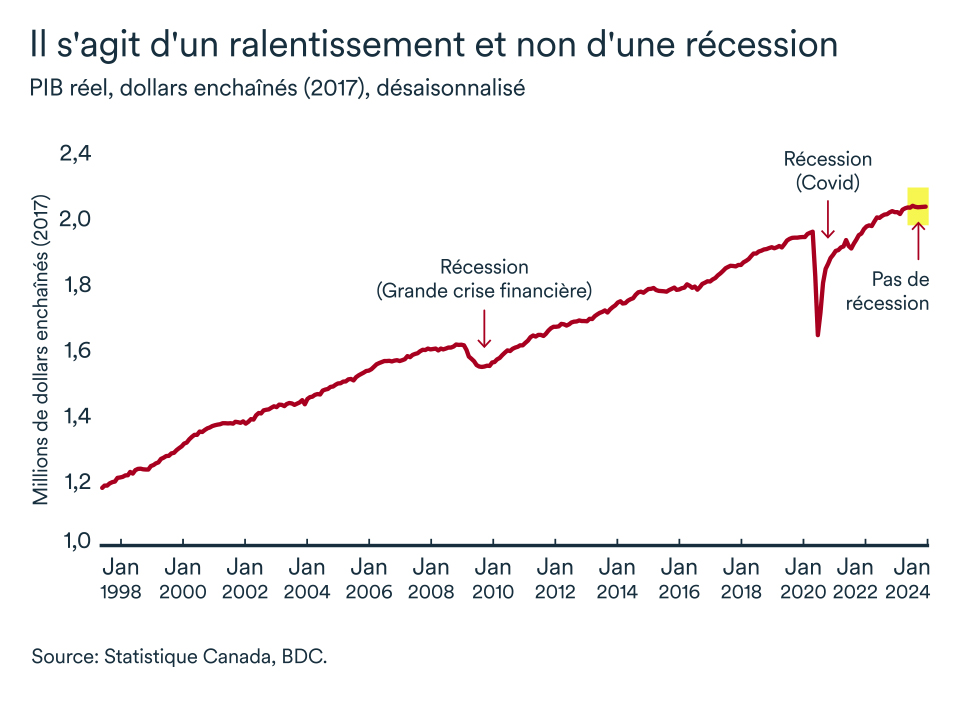

Eh non, le Canada n’est toujours pas en récession. Une récession implique une baisse significative de l'activité économique qui s'étend à l'ensemble de l'économie et dure plus de quelques mois. Et donc, même si les récessions sont une composante normale des cycles économiques, que le PIB canadien a reculé au troisième trimestre, que le taux de chômage est en hausse, que les taux d’intérêt élevés ralentissent la croissance de certains secteurs, l’économie canadienne n’est pas en récession.

Plutôt, l’économie reprend son souffle après la surchauffe qu’elle a connue depuis la pandémie. Le ralentissement qui s’opère présentement s’avère nécessaire pour ramener l’inflation à sa cible et retrouver une croissance économique durable. Il faudra s’armer de patience avant que l’économie retrouve un certain dynamisme, mais d’ici là on parle davantage d’une stagnation que d’une récession.

Dans son ensemble, le début de 2024 ressemblera beaucoup à la fin de 2023 et sera donc caractérisée par une croissance anémique, voire légèrement en repli. L’économie devrait retrouver un certain élan en seconde moitié d’année d’ailleurs, nos estimés tablant alors sur une croissance annuelle de 0,9 %.

Les taux d’intérêt monteront-ils encore?

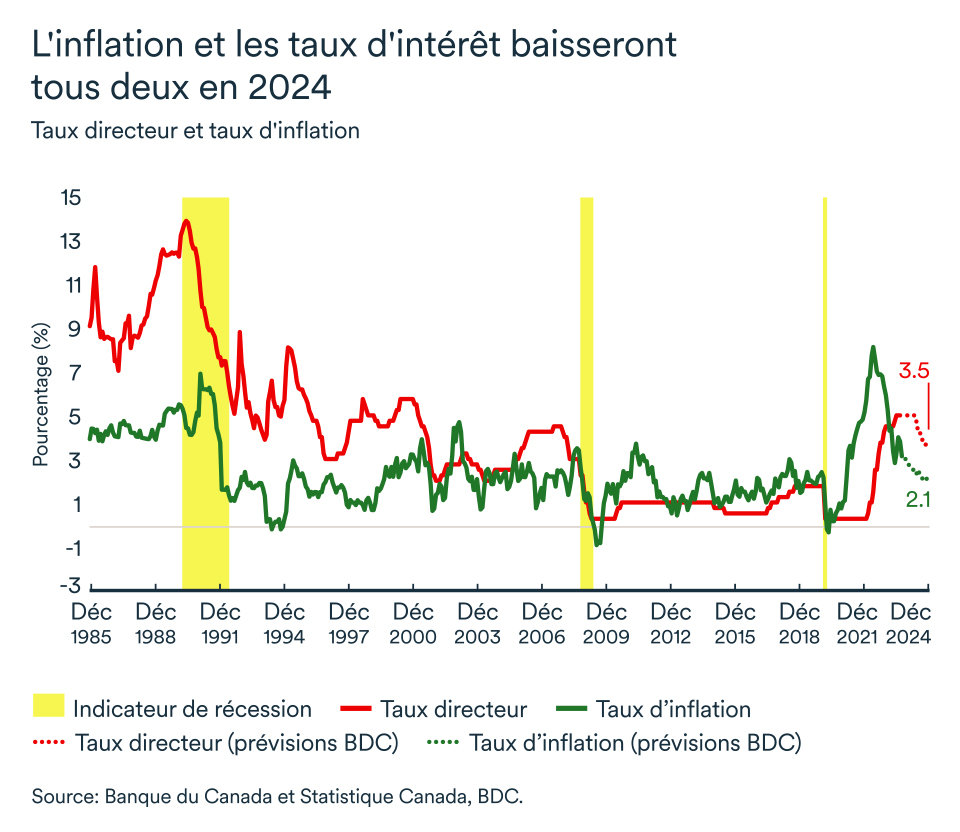

La Banque du Canada a maintenu le statu quo et son taux directeur à 5,0 %, depuis le 12 juillet 2023.

Bien que la Banque du Canada n'ait donné aucune indication quant à la date à laquelle elle réduira ses taux et la vitesse à laquelle elle le fera, nous pensons que les taux d’intérêt pourraient diminuer dès juin 2024. L’économie aura alors ralenti suffisamment pour que la pression sur les capacités de production au pays s’atténue.

Toutefois, les taux d'intérêt devront rester plus élevés qu'au cours de la dernière décennie pour atteindre le taux d'inflation cible. À moins d’un choc important et imprévisible, le taux directeur devrait amorcer une baisse à la mi-2024 et clôturer l’année autour de 3,5 %. Ultimement, la Banque du Canada ramènera le taux directeur près de 2,5 %, soit le taux neutre, mais ce ne sera pas avant 2025.

Ces taux d’intérêt posent-ils un risque important pour les finances des ménages?

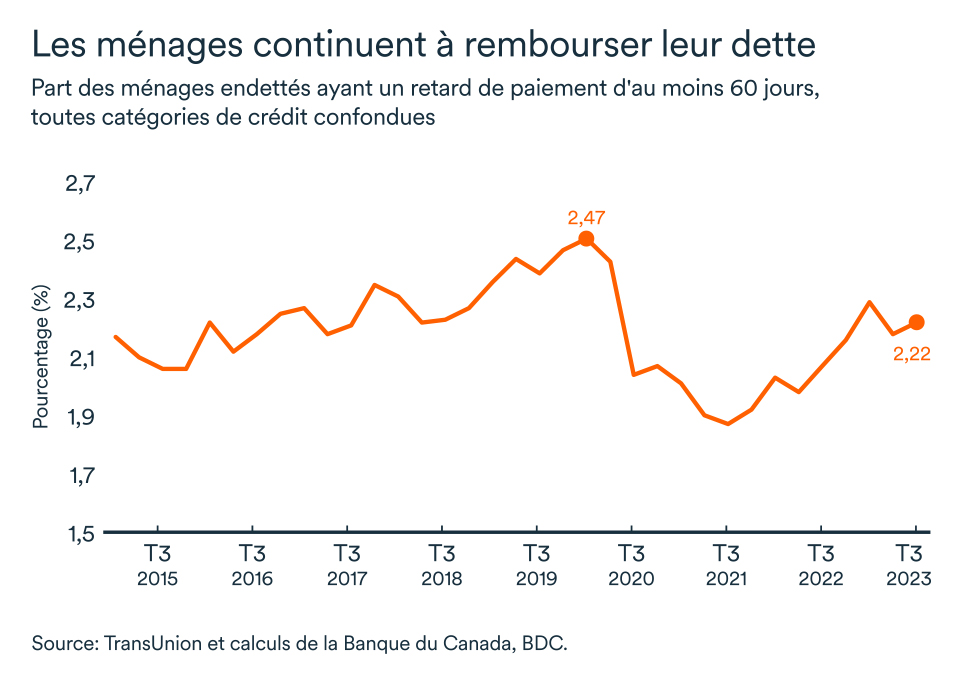

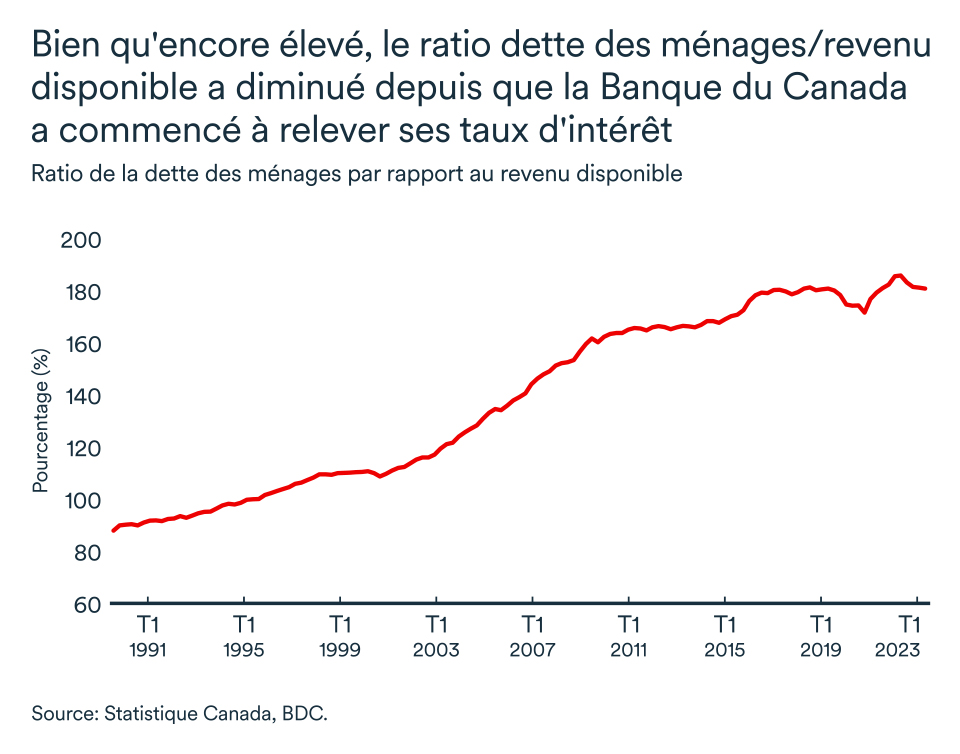

L’endettement des ménages canadiens est élevé. Les Canadiens doivent en moyenne 1,82 $ pour chaque dollar de revenu disponible. La dette hypothécaire représente près de 75 % de l’encours total de la dette des ménages au pays.

Pour l’instant, près de la moitié des prêts hypothécaires auront été affectés par la hausse des taux d’intérêt depuis mars 2022. Ce ratio atteindra les deux tiers d’ici la fin de 2024, et l'augmentation médiane des paiements au cours de la période 2023-26 sera d'environ 20 %.

On enregistre aussi une augmentation des parts des prêts en souffrance pour certains types de financement, mais en général c’est un retour aux tendances de long terme qui s’observe et non un enjeu généralisé. Au final, les contraintes imposées aux finances des consommateurs par les taux d’intérêt élevés continueront à toucher de plus en plus de ménages dans les prochaines années. La situation ne devrait pas se détériorer encore bien davantage alors que le marché du travail demeure robuste et que les baisses de taux d’intérêt sont à nos portes.

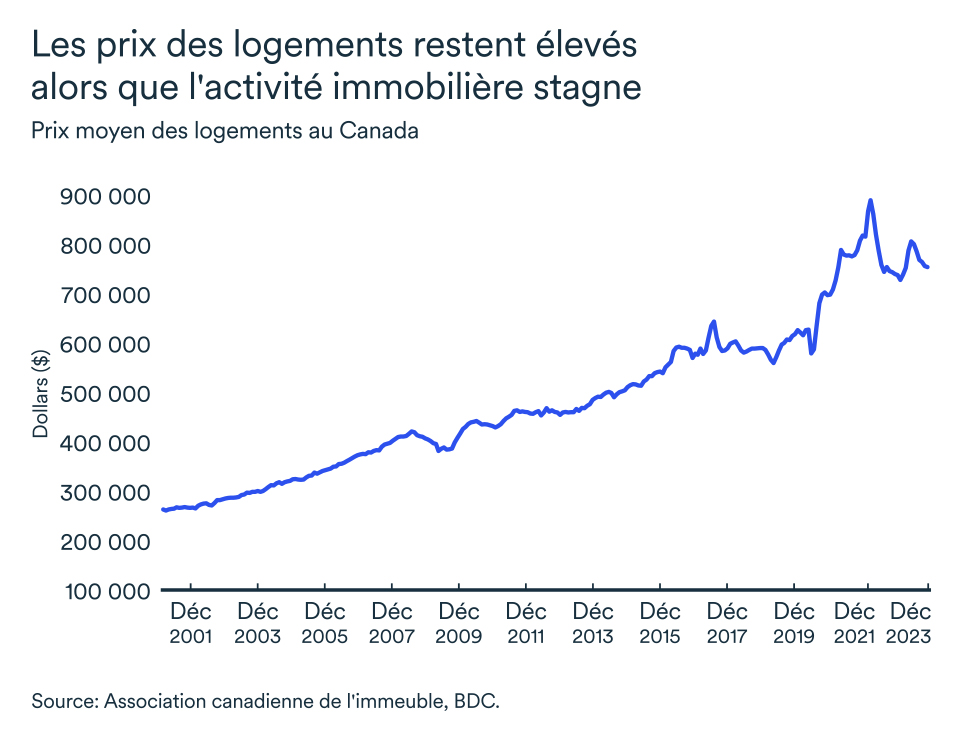

À quoi s’attendre du marché résidentiel canadien?

Plusieurs facteurs entrent en ligne de compte lorsque vient le temps de prévoir la direction du marché résidentiel pour 2024. À court terme, le marché dépend de conditions externes comme les perspectives économiques, l’incertitude et évidemment la direction des taux d’intérêt. Bien que rien ne soit encore coulé dans le béton, les anticipations de baisses de taux d’intérêt commencent à faire leur bout de chemin dans l’économie.

Les coûts de financement sont le principal facteur qui freine actuellement la demande dans le secteur résidentiel. Puisque la direction des taux est maintenant plus prévisible, les ménages canadiens ont plus de chance de s’y adapter adéquatement. Il faudra toutefois attendre encore quelques mois, soit au tournant de 2024, avant que le marché ne reprenne un rythme de croissance plus soutenu.

À plus long terme, l’offre de logements devra augmenter plus rapidement pour garantir un meilleur équilibre du marché et rétablir l’accessibilité. Les prix devraient repartir à la hausse d’ici la fin de l’année.

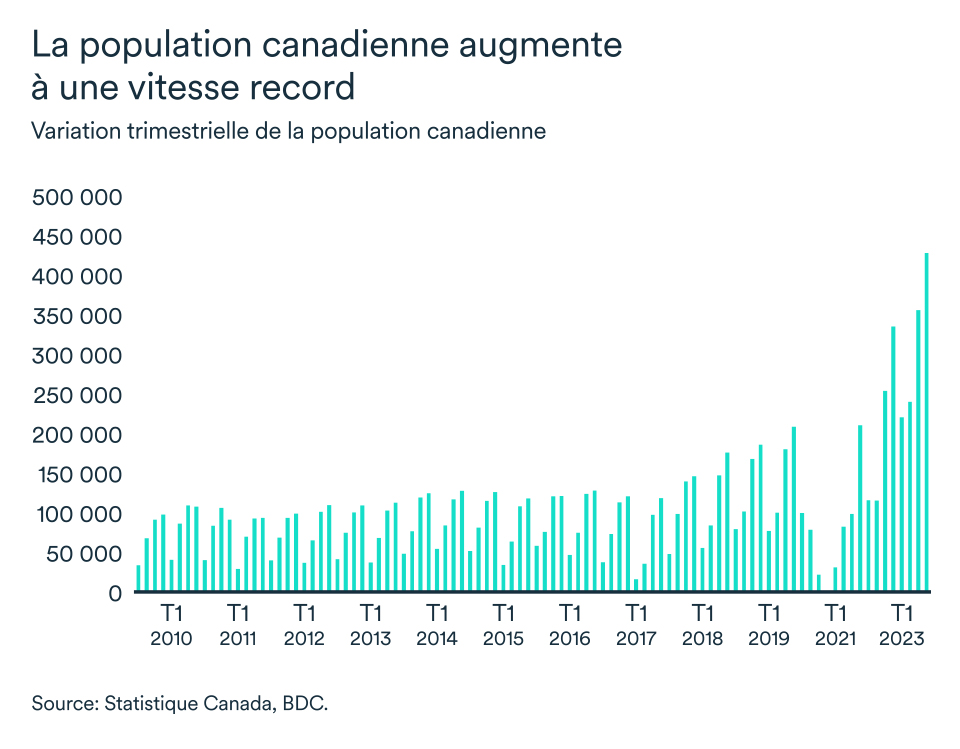

Quelles sont les implications de l’accroissement record de la population pour l’économie canadienne?

L’accroissement de la population canadienne a atteint un record. Au troisième trimestre, le Canada dénombrait 430 000 personnes additionnelles. En perspective, la cible d’immigration du gouvernement fédéral pour l’ensemble de l’année 2023 est de 485 000.

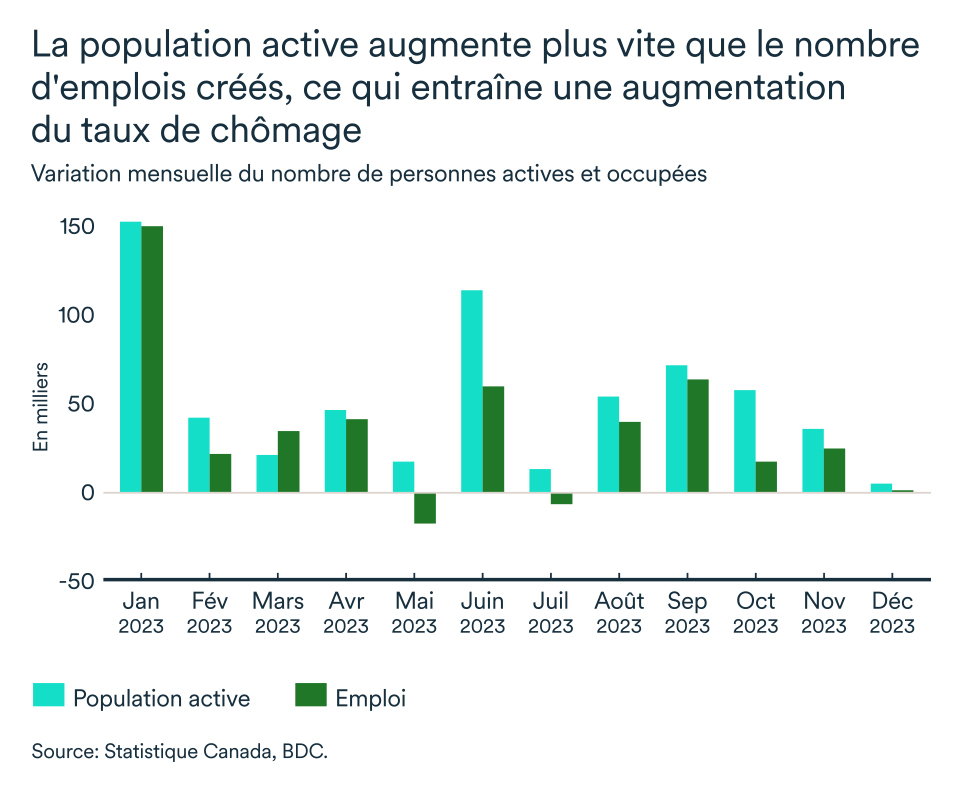

Cet accroissement de la population présente des opportunités pour les petites et moyennes entreprises. Il s’agit d’un nouveau bassin de consommateurs et de travailleurs potentiels pour les entrepreneur.e.s. L’augmentation du taux de chômage dans les derniers mois au pays est d’ailleurs en grande partie attribuable à l’accroissement du bassin de travailleurs disponibles, jumelé au ralentissement de l’activité économique.

Il s’agit également d’un risque inflationniste pour l’ensemble de l’économie. Dans le contexte actuel des hausses de taux d’intérêt mises en place pour tempérer la demande et ainsi ramener l’inflation près de la cible de 2 %, l’augmentation de la population vient limiter la baisse de demande espérée par la Banque du Canada particulièrement sur le marché du logement (prix des maisons et loyers) et sur les services publics.

Le ralentissement se fait de plus en plus sentir

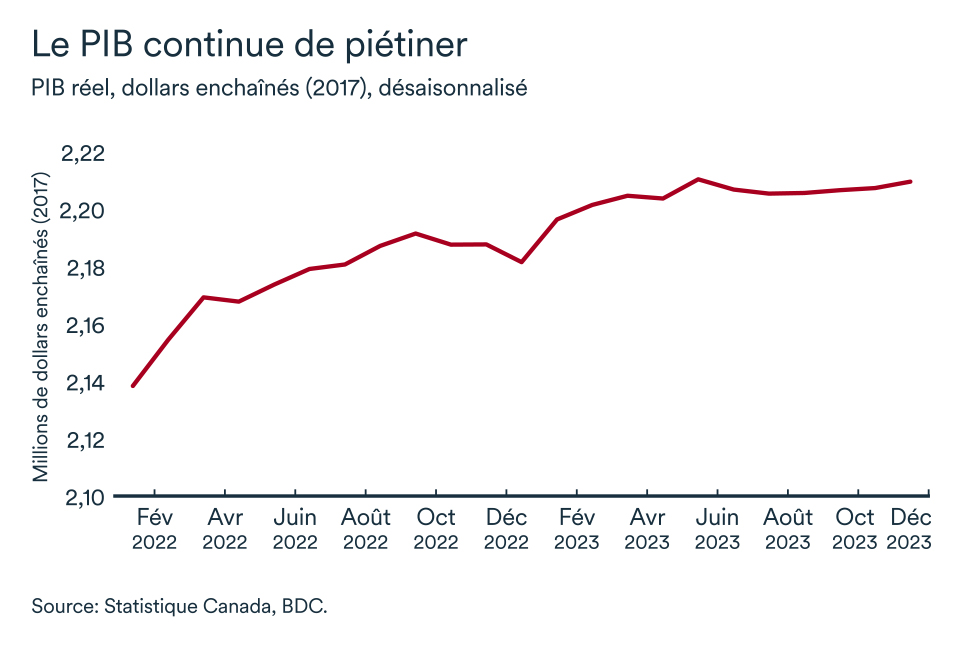

L'économie canadienne a fait preuve de résilience au début du quatrième trimestre, et ce malgré un contexte économique défavorable toujours lié à l’inflation et aux taux d’intérêt élevés.

Le PIB réel est resté essentiellement inchangé pour un troisième mois consécutif en octobre 2023. La croissance mensuelle du PIB se maintient à 0 % depuis août, mais Statistique Canada anticipe une hausse de 0,1 % en novembre. Le rythme de croissance de l’économie s’élèverait ainsi à 1,4 %, de janvier à novembre 2023 comparativement à la même période en 2022, si les prévisions de l’agence statistique venaient à se concrétiser.

Pour l’instant, la croissance du PIB au quatrième trimestre devrait à nouveau être inférieure aux prévisions de la Banque du Canada qui tablait sur une hausse de 0,8 % en rythme annuel.

La croissance trimestrielle devrait quand même demeurer légèrement positive (+0,4 % par rapport au troisième trimestre), ce qui permettra au pays d’éviter de connaître deux trimestres consécutifs de fléchissement de l’activité économique (la définition d’une récession technique).

Des ménages canadiens appauvris et prudents pour entamer 2024

La croissance économique en 2024 repose essentiellement sur la direction que prendront les dépenses de consommation des ménages canadiens. L’affaiblissement des marchés financiers et de la valeur des logements ont mené à une réduction du patrimoine des ménages canadiens au troisième trimestre. Par ailleurs, le passif financier, composé principalement de la dette hypothécaire et non hypothécaire, continue à augmenter mais à un rythme beaucoup plus lent que durant les dernières années.

Ainsi, la richesse nette des ménages a diminué au troisième trimestre de 2023. Le ratio de la dette des ménages par rapport au revenu disponible a diminué pour s’établir à 181,6 %. (Il y avait 1,82 $ de dette sur le marché du crédit pour chaque dollar de revenu disponible des ménages au troisième trimestre de 2023 – un bon ralentissement par rapport au sommet de 1,87 atteint au T2-2022).

La situation financière des ménages demeure généralement bonne au pays, mais la perte de richesse liée à la dévaluation des actifs financiers et immobiliers pourrait peser lourdement sur la consommation dans le contexte actuel. De prime abord, les gens dépensent moins lorsque leur richesse diminue et la situation économique fait en sorte que les consommateurs sont de plus en plus inquiets pour l'avenir. L’épargne des ménages est en hausse et les Canadiens sont plus enclins à reporter leurs achats discrétionnaires.

Le ralentissement des dépenses de consommation se fait sentir depuis plusieurs mois déjà. La confiance des consommateurs est toujours très faible et le taux d’épargne en hausse – un indice annonciateur qu’ils seront encore timides dans les prochains mois.

L’inflation se maintient au-dessus de la fourchette cible

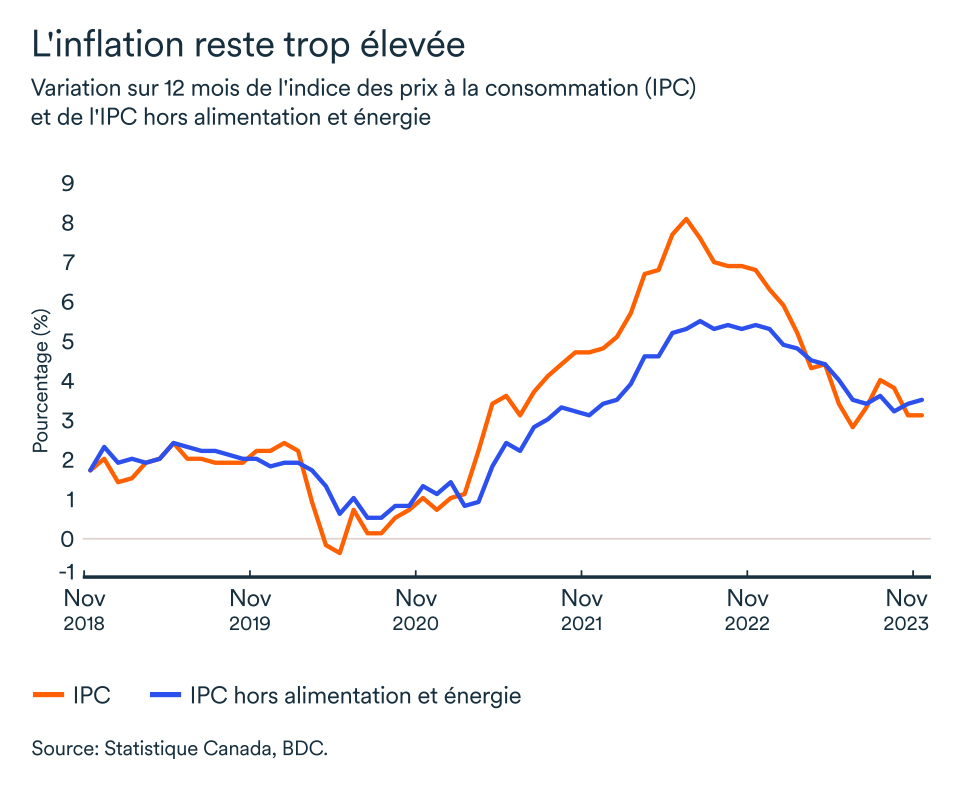

Globalement, le portrait de l’inflation aura peu varié entre octobre et novembre alors que la croissance des prix a maintenu le même rythme annualisé de 3,1 %. Plusieurs indicateurs se maintiennent toujours au-delà de la limite supérieure de la fourchette cible de 1 à 3 % fixée par la banque centrale.

L’inflation excluant les aliments et l’énergie a remonté légèrement en novembre à 3,5 % (+0,1 point de pourcentage comparé à octobre). Encore une fois, la croissance des prix s’est avérée plus importante, bien que toujours en baisse, dans les catégories de dépenses de base. Les coûts de l’alimentation ont augmenté de 5,0 % et ceux associés au logement de 5,9 % alors qu’ils avaient respectivement atteint un taux d’inflation de 5,6 % et 6,1 % en octobre.

La Banque du Canada surveille un large éventail d'indicateurs pour évaluer l'ampleur des pressions qui s'exercent sur l'inflation. Pour leur part, les mesures privilégiées d’inflation fondamentale de la banque n’auront pas varié en novembre en glissement annuel. Toutefois, les mesures de court terme (variation sur trois mois annualisée) continuent de se rapprocher de la cible de 2 %.

Le conseil de gouverneurs continuera donc à faire preuve de prudence lors de l’annonce de sa décision concernant le taux directeur, en janvier. Le ralentissement de la croissance économique et du marché du travail devrait se poursuivre dans les prochains mois et apportera la confiance nécessaire aux banquiers centraux pour statuer que l’inflation continuera à ralentir et retournera dans la fourchette cible dès la première moitié de l’année. Les Canadiens pourraient donc bénéficier d’une première baisse de taux d’intérêt dès la mi-2024.

Pas de création ni de perte d’emploi pour conclure 2023

Le ralentissement économique qui se trame timidement depuis la dernière année ne s’est pas encore matérialisé drastiquement sur le marché du travail. En décembre, l’emploi est demeuré stable tout comme le taux de chômage qui demeure à 5,8 %.

La population canadienne a augmenté de 430 000 personnes au cours du troisième trimestre seulement, soit presque autant que l'objectif officiel du gouvernement fédéral en nombre de résidents permanents pour l'ensemble de l'année. L’augmentation du taux de chômage pourrait donc s’accélérer dans les prochains mois, même sans mise à pied importante.

Au final, plus de 235 000 Canadiens et Canadiennes ont pris leur retraite l’an dernier.

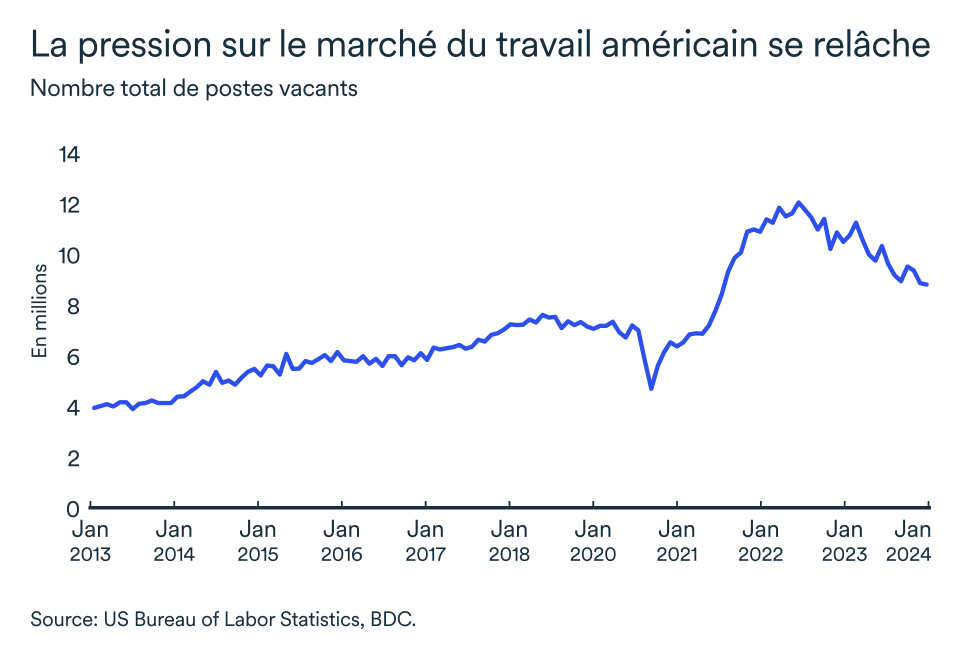

Les postes vacants poursuivent leur tendance baissière. On en comptait un peu plus de 670 000 au pays en octobre. Le manque de main-d’œuvre se fait donc toujours sentir, mais l’augmentation de travailleurs potentiels disponibles et le ralentissement économique atténuent les besoins d’embauche.

L’impact pour votre entreprise

- Au final, les entrepreneurs ne doivent pas s’attendre à ce que ce début d’année soit bien différent de la fin de 2023. La croissance est ralentie par les taux d’intérêt élevés, mais l’économie demeure en bonne posture pour éviter la récession.

- Le Canada n’a pas bénéficié de gains notables au chapitre de l’inflation cet automne, mais la Banque du Canada n’aura pas besoin de relever les taux d’intérêt davantage pour autant. Nous anticipons toujours que le prochain changement annoncé par la banque centrale sera une baisse de taux à la mi-année.

- Les intentions d’embauche ralentissent, mais l’emploi continue à augmenter. Le recrutement restera difficile au Canada dans les prochaines années, même si la compétition pour les effectifs devrait diminuer dans les mois à venir. L’économie devrait commencer à retrouver son élan à la fin de 2024 et le manque de personnel qualifié pourrait resurgir rapidement. Le travail à temps partiel, occasionnel ou les stages en entreprise peuvent s’avérer une bonne manière d’attirer du nouveau personnel pour vos besoins à plus long terme.

L’économie américaine en perte d’élan, mais toujours solide

L’accélération de la croissance économique au troisième trimestre à 4,9 % en terme réel ne se poursuivra évidemment pas au quatrième trimestre. L’économie américaine ne montre pas de signe de ralentissement important pour autant puisque les prévisions pour les trois derniers mois de 2023 oscillent toujours autour du potentiel de 2,0 %.

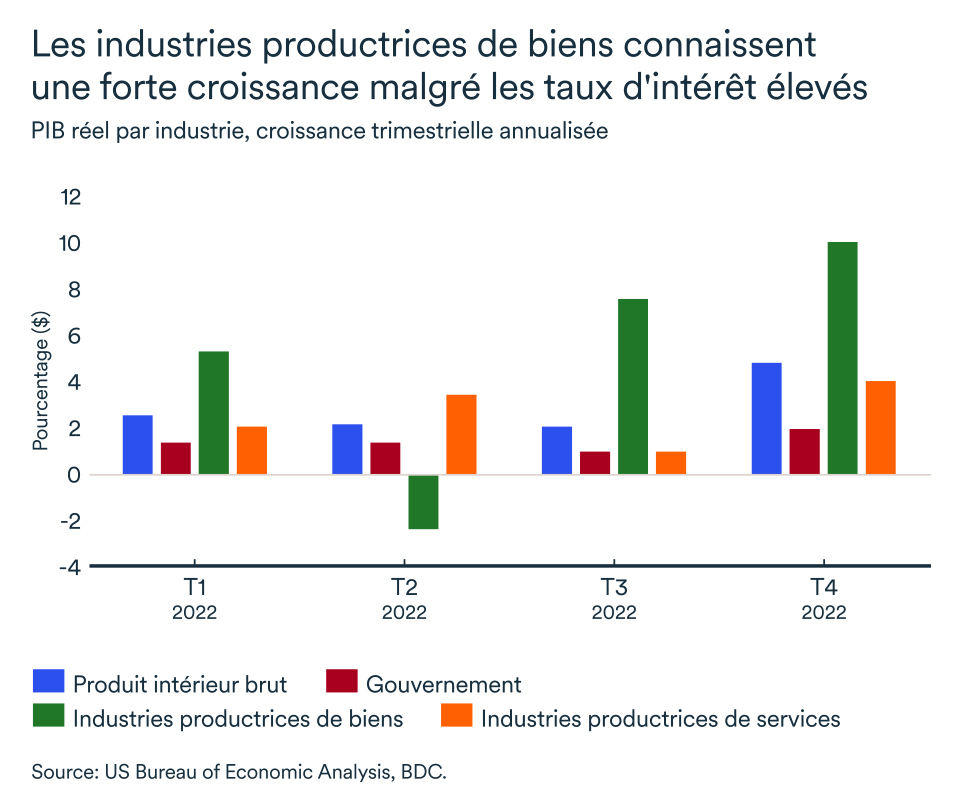

Dans l'ensemble, 14 des 22 groupes industriels ont contribué à l'augmentation du PIB réel au troisième trimestre. Malgré des taux d’intérêt élevés, le PIB des industries productrices de biens a augmenté de 10,2 % et les services de 4,1 %. Le regain de croissance de l’investissement résidentiel aura soutenu l’industrie de la construction qui est responsable de 13,3 % de l’augmentation du PIB, tandis que les dépenses de consommation auront soutenu le commerce de détail qui a contribué à lui seul à près de 28 % à la croissance de juillet à septembre.

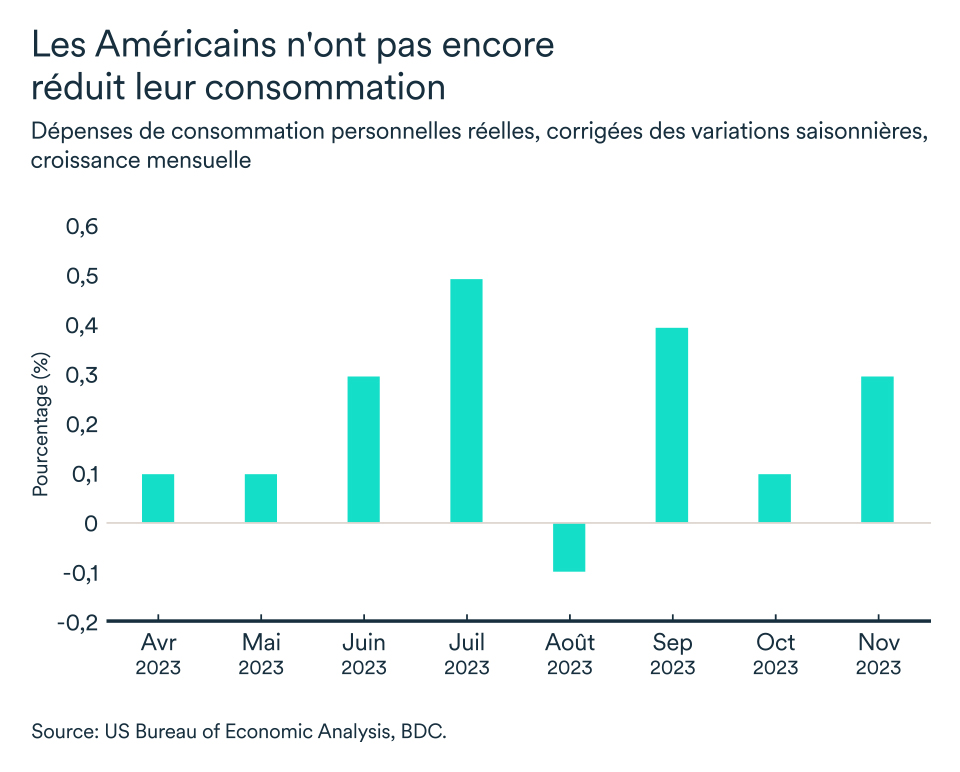

Des dépenses de consommation encore élevées

Les dépenses de consommation réelles sont reparties en hausse en novembre par rapport à octobre (+0,3 %). Le revenu disponible réel des ménages avait stagné au troisième trimestre, mais a connu une autre solide croissance de 0,4 % en novembre qui s’ajoute au 0,3 % d’octobre. Les ménages américains auront donc continué à soutenir la croissance des dépenses de consommation tout en augmentant leur épargne.

L’épargne personnelle par rapport au revenu disponible a en effet remonté à 4,1 % en novembre, pendant que la consommation réelle augmentait au même moment de 2,7 %.

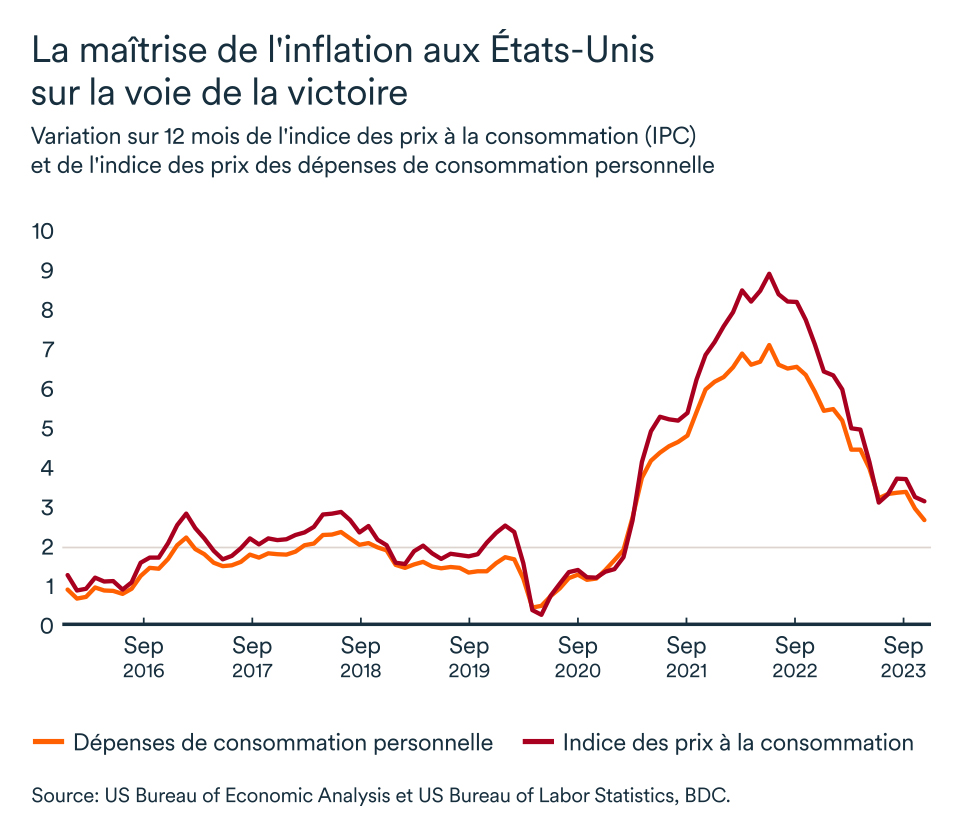

L’inflation américaine de plus en plus sous contrôle

Alors que l’inflation aux États-Unis n’a enregistré qu’un léger repli en novembre, à 3,1 % par rapport au 3,2 % atteint en octobre, la variation annuelle de l’indice des prix des dépenses personnelles de consommation – la mesure d’inflation favorisée par la Réserve fédérale américaine – est passée à 2,6 % en novembre.

Ainsi, malgré le ton adopté par les responsables de la Réserve fédérale qui tentent de plus en plus de contrer les attentes du marché en matière de réduction des taux d'intérêt, la désinflation semble être bien installée au sud de la frontière, ce qui laisse effectivement présager qu’une baisse de taux pourrait survenir plus tôt que tard.

L’économie américaine étant moins sensible aux taux d’intérêt que l’économie canadienne, la politique monétaire adoptée aux États-Unis semble avoir été suffisante pour ramener l’inflation près de sa cible sans trop distordre la croissance économique. (On ne peut malheureusement pas affirmer la même chose au Canada à ce stade-ci.)

Il s’avérera de plus en plus difficile pour la Fed de maintenir son taux directeur à un niveau actuel de 5,25 %-5,50 %, qu'il y ait ou non des signes de faiblesse dans l'économie réelle. Le taux de la Fed pourrait donc redescendre à 3,75%-4,0 % d’ici la fin de 2024, mais les taux devraient se maintenir à leur niveau élevé au moins jusqu’à l’été.

Le ralentissement de l'emploi continue

Le marché du travail américain a connu une autre année solide en 2023. Il se crée toutefois de moins en moins de nouveaux emplois ces derniers mois. En décembre, 216 000 nouveaux travailleurs se sont ajoutés au bilan impressionnant, portant les gains annuels totaux de 2023 à 2,7 millions.

Le taux de chômage se maintient donc toujours à 3,7 %. La normalisation de l’économie vers son potentiel devrait se matérialiser sur le marché du travail également. Ainsi, la croissance du salaire horaire moyen, qui était encore très élevé en décembre à 4,1 % devrait revenir plus près de 3 % en 2024.

L’impact pour votre entreprise

- Les perspectives économiques aux États-Unis demeurent favorables même si le rythme de croissance devrait ralentir en 2024. La création d’emplois est toujours présente, mais de moins en moins robuste ce qui tempérera les gains au chapitre de la rémunération.

- Au final, les entreprises canadiennes bénéficieront difficilement de la résilience de la consommation américaine qui est aussi appelée à ralentir dans les prochains mois, malgré un huard toujours favorable aux exportations canadiennes.

- Les entreprises canadiennes qui fournissent du matériel lié à l’investissement résidentiel pourraient toutefois jouir d’un certain regain en seconde moitié d’année. L’activité du secteur commence déjà à bénéficier de la baisse observée sur le marché des taux de long terme qui s’accélérera.

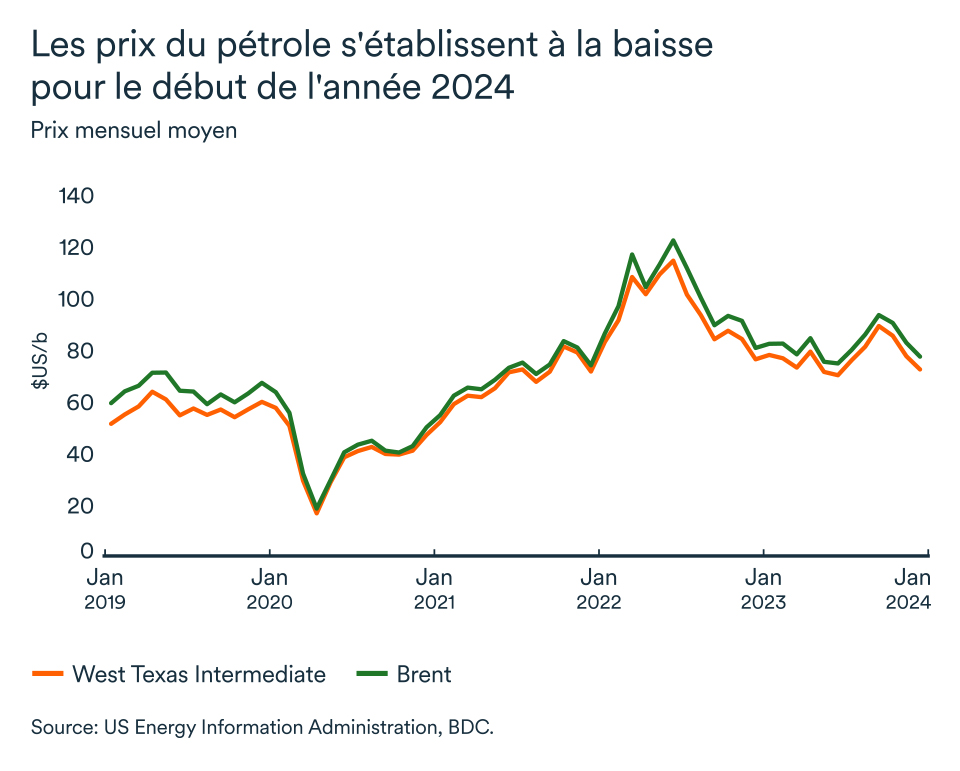

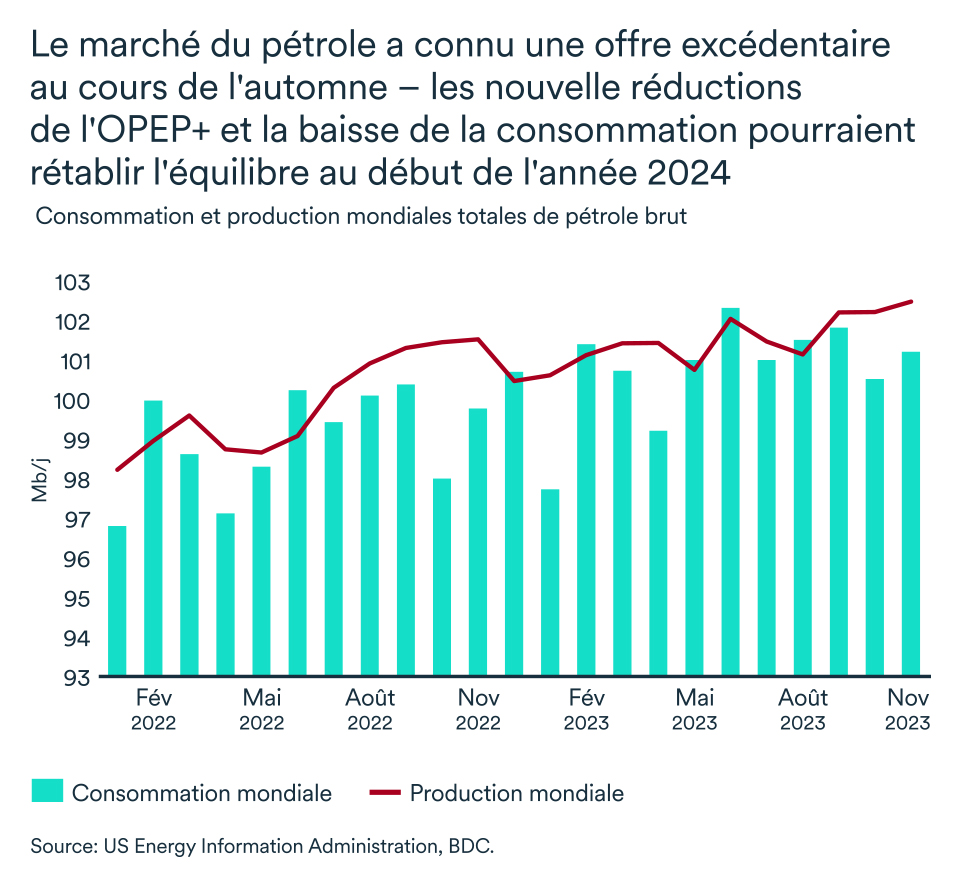

Le pétrole s’oriente en légère hausse pour le début d’année

Les prix du pétrole ont fortement baissé depuis le sommet de 2023 atteint en septembre. Les principaux indices de référence du but sur les marchés mondiaux flirtaient alors avec un baril à 100$US. Toutefois, les prix du brut ont perdu plus de 20 dollars par rapport à ces sommets au cours du dernier trimestre. Le Brent a clôturé l’année 2023 à environ 76$US et le WTI à 71$US.

De nouvelles pressions haussières pour 2024

Alors que les pressions baissières ont dominé le marché pétrolier à la fin de 2023, au grand bonheur des consommateurs et banquiers centraux, les producteurs de brut trouveront pour leur part du réconfort en début 2024 alors que l’Agence internationale de l’énergie (AIE) vient de revoir à la hausse ses propres prévisions de demande de brut pour 2024.

Selon l’AIE, la demande mondiale augmentera de 1,1 million de barils par jour (Mb/j). Cette révision s’appuie sur la résilience de l’économie américaine qui compensera en partie le ralentissement de la demande qui continuera à dominer dans d’autres grandes économies.

À la lumière des développements plus optimistes chez nos voisins du Sud, les marchés financiers anticipent que la Réserve fédérale pourrait abaisser son taux d’intérêt en début d’année – soit dès mars 2024.

De telles perspectives soutiennent les prix du brut en hausse puisque la valeur du billet vert diminue par rapport aux autres devises, rendant ainsi les produits pétroliers plus attrayants au reste du monde puisque le pétrole se transige en dollar américain.

La Chine maintient le frein à des gains importants

Malgré cette amélioration des perspectives aux États-Unis, le premier importateur de brut, la Chine, est toujours embourbée dans un ralentissement déflationniste. Sans une intervention massive de Pékin, il est peu probable que la situation se résorbe à court terme. Le ralentissement de la demande chinoise et l’incertitude qui l’accompagne devraient maintenir les investisseurs pétroliers sur le qui-vive en début d’année.

D’ailleurs, la Réserve fédérale tente toujours de dissuader les marchés de l’éminence d’une première baisse de taux aussi tôt en 2024. Même si l’anticipation à elle seule influence les prix du brut, les gains resteront somme toute limités tant que des baisses de taux et un regain d’optimisme ne se matérialisent dans l’économie réelle.

Du côté de l’offre, même si l’Organisation des pays exportateurs de pétrole et ses alliés (OPEP+) maintient les réductions de production annoncées au début de décembre, on s’attend à ce que les producteurs hors OPEP+ augmentent leur offre. L’Agence internationale de l’énergie s'attend d’ailleurs à ce que les producteurs non membres de l'OPEP ajoutent 1,2 Mb/j à l'offre mondiale, couvrant ainsi la croissance prévue de la demande.

Bref...

À court terme, les prix devraient osciller autour de leur fourchette actuelle, mais ce répit pour les consommateurs de brut pourrait s’avérer de courte durée puisqu’une reprise de la demande mondiale devrait s’amorcer en seconde moitié d’année une fois que les grandes économies mondiales entameront l’assouplissement des conditions de crédit en diminuant les taux d’intérêt.

Le jeu d'attente de la Banque du Canada

La Banque du Canada maintiendra probablement le statu quo lors de la prochaine annonce de taux de janvier en attendant que l'inflation atteigne sa cible. En effet, pour le deuxième mois consécutif, l'inflation est restée à 3,1 % en novembre 2023. La bonne nouvelle est que certaines composantes de l'inflation, sur lesquelles la politique monétaire de la Banque a moins d’effet, ont également continué à diminuer, comme l'inflation des produits alimentaires.

En 2024, nous nous attendons à ce que l'inflation continue à baisser et se stabilise lentement dans la fourchette cible de 1 à 3 %. Si tout se passe bien, la prochaine décision de la Banque du Canada sera très probablement une baisse des taux. Le taux directeur diminuera jusqu’à 3,5 % au cours de l’année avant d’atteindre le taux neutre de 2,5 % en 2025 seulement.

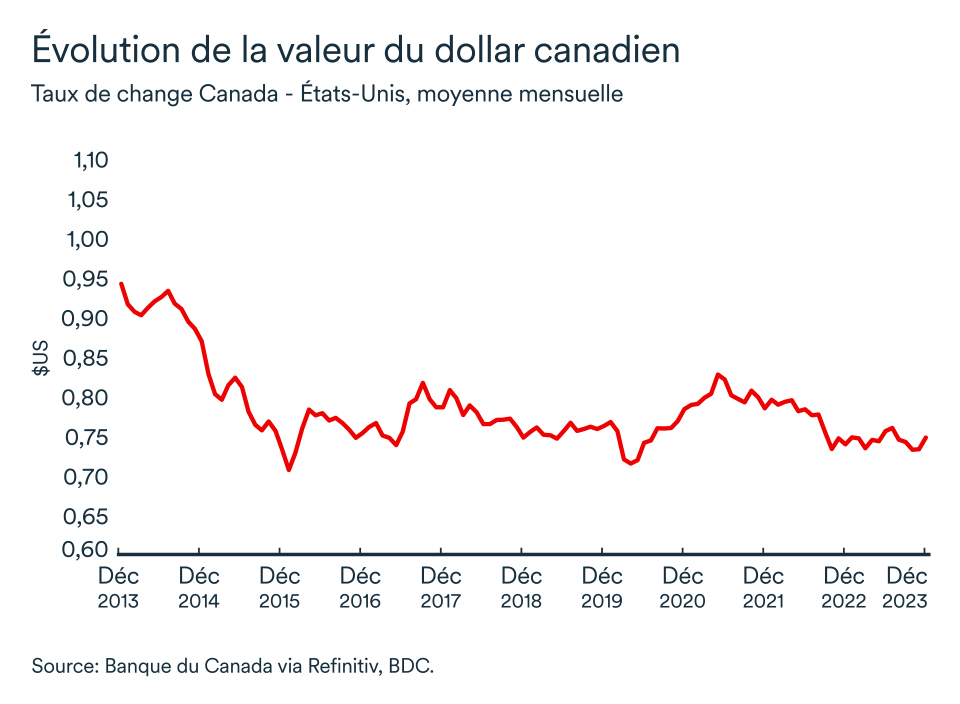

Le huard se renforce légèrement en décembre

Le dollar canadien s'est renforcé en décembre, s'établissant en moyenne à 0,74 $US. Bien que la devise ait pris une légère vigueur récemment, les perspectives à long terme demeurent modérées. En 2024, on s'attend à ce que l'économie américaine surpasse celle de ses principaux partenaires commerciaux, ce qui limiterait les gains du taux de change, qui fluctuera entre 0,72 $US et 0,75 $US.

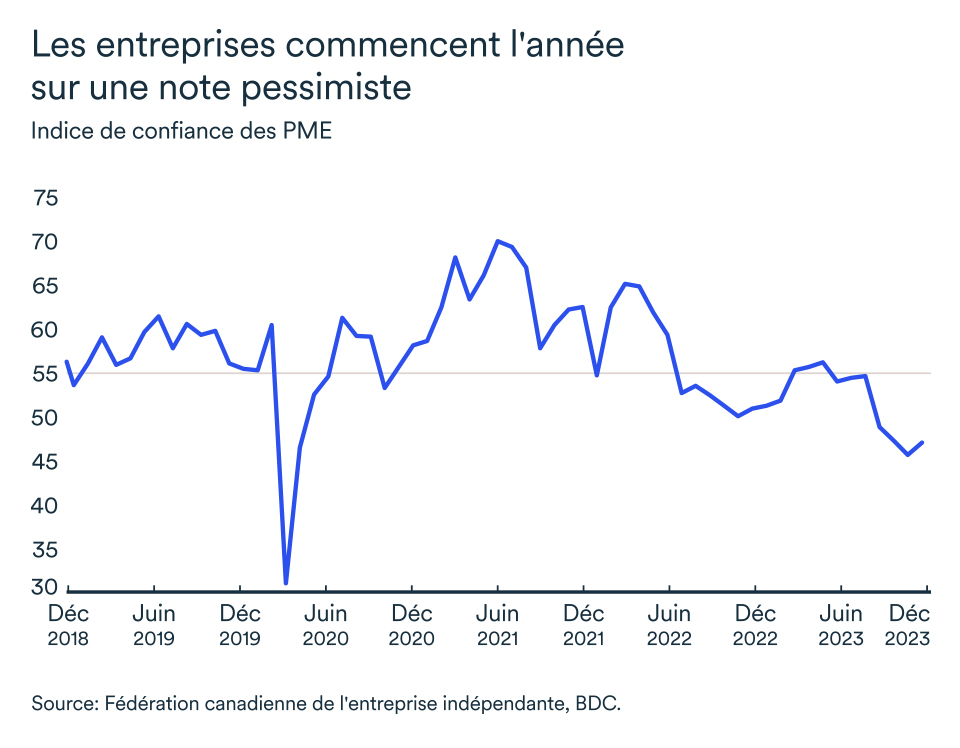

Les chefs d'entreprise restent pessimistes

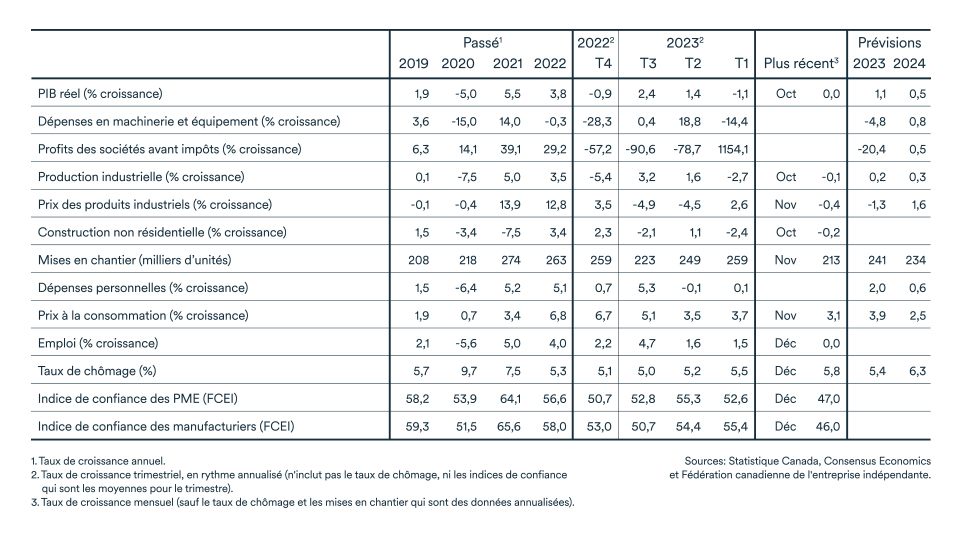

L'indice de confiance de la FCEI pour l'année à venir est resté en dessous de la barre critique des 50, malgré une légère amélioration de 45,6 à 47 entre novembre et décembre 2023.

Depuis le début du cycle de resserrement, les entreprises ont continué à perdre confiance, car elles s'attendent de plus en plus à une détérioration des perspectives économiques. Nous prévoyons un regain de confiance d'ici le milieu de l'année, à mesure que l'inflation diminuera.