Lettre économique mensuelle

Restez aux faits de l'évolution des indicateurs économiques clés.

Lire plusLe creux du marché résidentiel canadien est-il derrière nous?

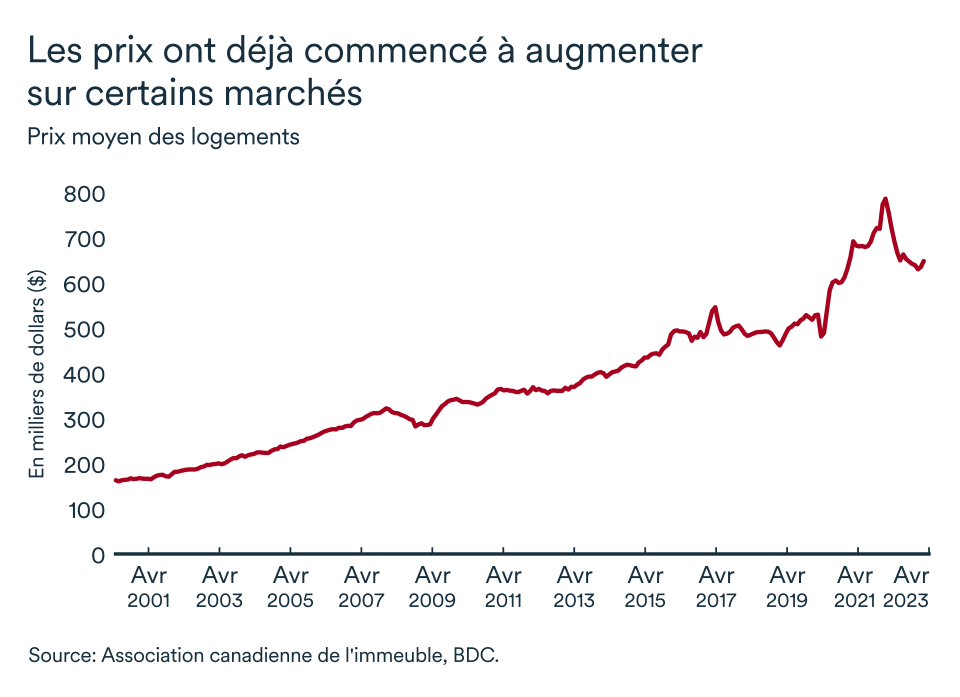

Le marché résidentiel canadien aura été un sujet brûlant d’actualité depuis le début de la pandémie. La forte appréciation des prix en 2020 et 2021 aura finalement fait volte-face dès que les taux d’intérêt se sont mis à remonter.

Entre février 2022 et mars 2023, le prix moyen d’une résidence au Canada a diminué de 17,5 %. L’arrivée du printemps annonce généralement le début de la saison chaude pour le marché immobilier. Ces derniers trois mois, les prix semblent se stabiliser dans la plupart des régions et plusieurs se demandent alors si le creux a finalement été atteint et que nous réserve le marché résidentiel canadien dans un proche avenir.

Un futur incertain

Plusieurs facteurs entrent en ligne de compte lorsque vient le temps de prévoir la direction du marché résidentiel en 2023 et 2024. À court terme, le marché dépend de conditions externes comme les perspectives économiques, l’incertitude et évidemment la direction des taux d’intérêt. Des facteurs fondamentaux au marché, comme la croissance démographique, indiquent aussi la tendance que prendra la demande et les besoins en logement.

Un contexte économique défavorable à une reprise

Les conditions économiques changent rapidement depuis la pandémie. Il y a de grandes incertitudes, l’inflation demeure élevée et les banques centrales (outre le Canada) poursuivent le resserrement des conditions financières. Les banques centrales du monde entier peinent ainsi à trouver le bon équilibre.

Chaque nouvelle hausse de taux les rapproche du risque d'en faire trop et de provoquer la chute de l’économie. D’autres facteurs contribuent également au fort niveau d’incertitude comme la montée des tensions géopolitiques, les faillites d’institutions financières aux États-Unis et en Suisse et la nouvelle menace de la crise du plafond de la dette américaine. Dans ce contexte, l’inquiétude est omniprésente chez les consommateurs qui tendent à être de moins en moins enclins à faire des achats importants – une maison par exemple.

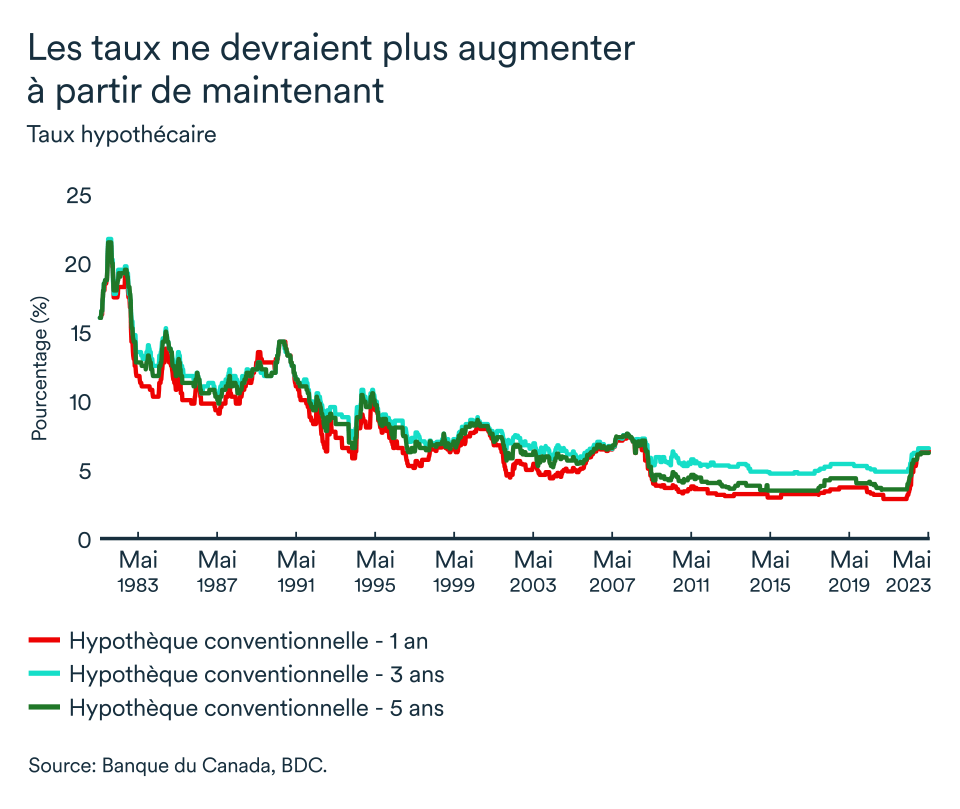

Mais la stabilité des taux d’intérêt est de bon augure

Bien que rien ne soit encore coulé dans le béton, la pause du cycle de resserrement annoncée par la Banque du Canada à la fin janvier contribue à calmer l’incertitude et stabiliser les prix.

Les coûts de financement sont le facteur prédominant qui freine la demande dans le secteur résidentiel. Si les hausses de taux directeur mettent plusieurs mois à agir sur l’économie, le marché immobilier réagit pour sa part plus rapidement.

Après cinq trimestres, c’est 75 % de l’impact total d’une hausse de 100 points de base de taux d’intérêt sur l’activité résidentiel qui serait atteint, estime la Banque du Canada. Or, nous sommes présentement au cœur du cinquième trimestre depuis la première hausse et ce cycle de resserrement aura été historique en force et en rapidité. Voilà qui laisse penser que le creux est proche dans les marchés où il n’a pas déjà été atteint.

En avril 2023, le taux hypothécaire 5-ans s'élevait à 6,5 % – le plus haut niveau atteint depuis décembre 2008. La bonne nouvelle, c’est que ce taux est stable depuis les six derniers mois. Puisque la direction des taux est maintenant plus prévisible, les ménages canadiens ont plus de chance de s’y adapter adéquatement. D’ailleurs, nous nous attendons à ce que le prochain changement au taux directeur par la Banque du Canada soit une baisse qui pourrait survenir dès le début de 2024.

Des besoins toujours grandissants

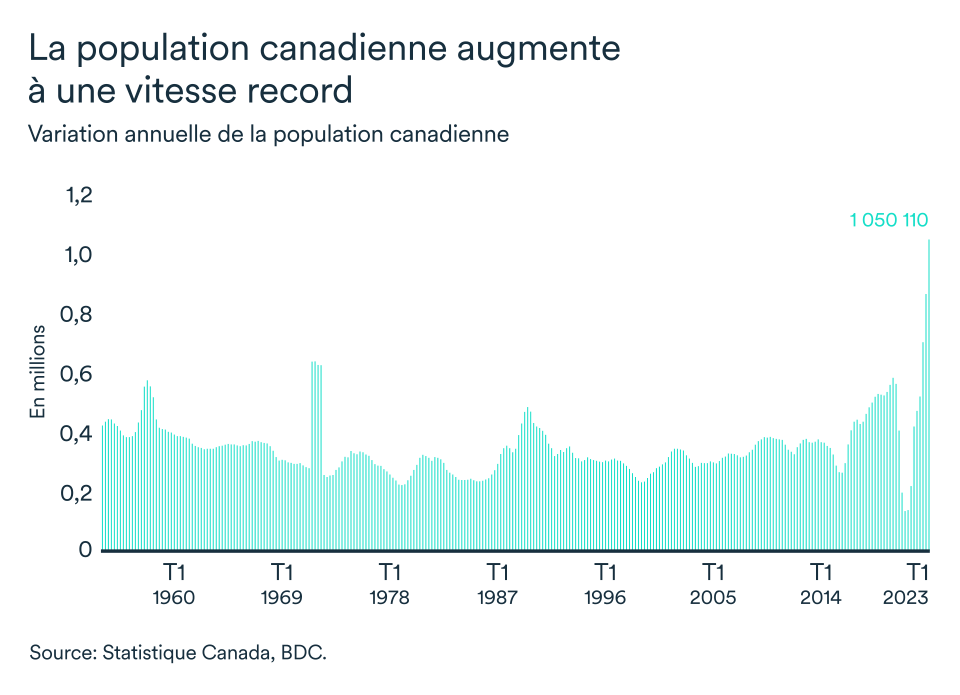

La croissance de la population canadienne s’est accélérée à un rythme record en 2022. On compte plus d’un million de nouveaux canadien.ne.s par rapport à 2021. Cet accroissement de la population est non négligeable en comparaison des autres pays de l’OCDE. Par exemple, la France a connu une hausse de 130 000 nouveaux habitants et le Royaume-Uni de 228 000 durant la même période.

En fait, le taux de croissance démographique de 2,7 % observé au Canada le placerait parmi les 20 premiers à l’échelle mondiale. L’immigration temporaire aura le plus contribué à l’essor de la population en 2022.

La croissance démographique a donc contribué à soutenir la consommation et la demande de logement, malgré les hausses de taux d’intérêt. Un accroissement du nombre d'immigrants permanents et temporaires pourrait aussi poser d'autres défis pour le marché résidentiel dans certaines régions du pays. L’offre de logement est toujours sous-tension, l’abordabilité demeure un enjeu important et la construction de logement au Canada est confrontée à plusieurs défis – notamment des coûts de production élevés.

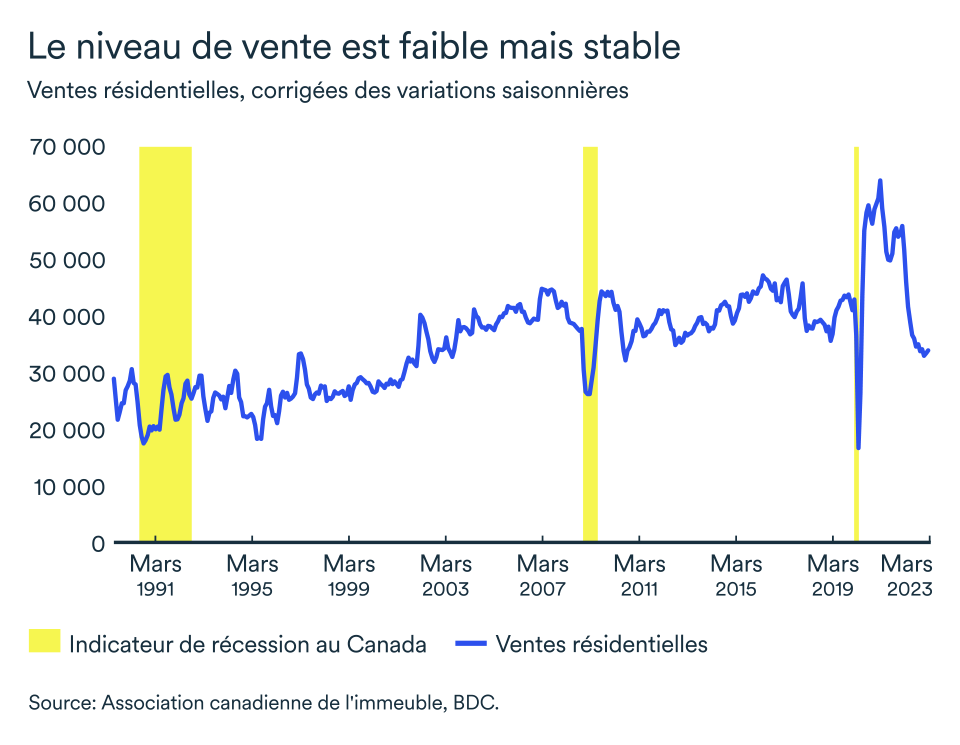

Finies les fluctuations spectaculaires

L’activité sur le marché de la revente restera faible. Le volume de vente, qui a déjà atteint un niveau observé seulement lors des dernières récessions ou ralentissements économiques importants, pourrait poursuivre sa descente. Le marché résidentiel est le plus réactif aux variations de taux d’intérêt – autant en ampleur qu’en vitesse de réaction.

Même si les taux resteront élevés encore un bon moment, les ménages canadiens s’habituent tranquillement à cette nouvelle réalité. Maintenant que choc des taux d’intérêt est essentiellement derrière nous, la population s’adaptera encore davantage et préparera en conséquence ses budgets d’achats importants.

On devrait donc voir encore en 2023 de faibles baisses de prix ici et là dans certains marchés, mais le plateau attendu au niveau national semble déjà s’installer. Il faudra toutefois attendre encore plusieurs mois, soit au tournant de 2024, avant que le marché ne reprenne un rythme de croissance plus adéquat.

L’impact sur votre entreprise

- Les entreprises œuvrant dans les domaines résidentiels, de la construction et de l’ameublement continueront à ressentir une plus faible demande, causée par les hausses de taux d’intérêt passées. La stabilité des taux et un délai de transmission plus précoce dans ce secteur indiquent que le creux est proche dans les marchés où il n’a pas déjà été atteint.

- L’accroissement de la population augmente les besoins en logement du pays. À plus long terme, l’offre de résidences devra augmenter plus rapidement pour garantir un meilleur équilibre du marché. Les prix devraient reprendre une tendance haussière d’ici la fin de l’année et regagneront davantage d’ampleur en 2024.

- Même si les prix des logements se sont corrigés ces douze derniers mois, les ménages ont tout de même moins d’argent à dépenser dans d’autres domaines de l’économie. Ainsi, la demande dans les secteurs autres que le résidentiel devrait continuer à se modérer.

Le ralentissement s'installe tranquillement

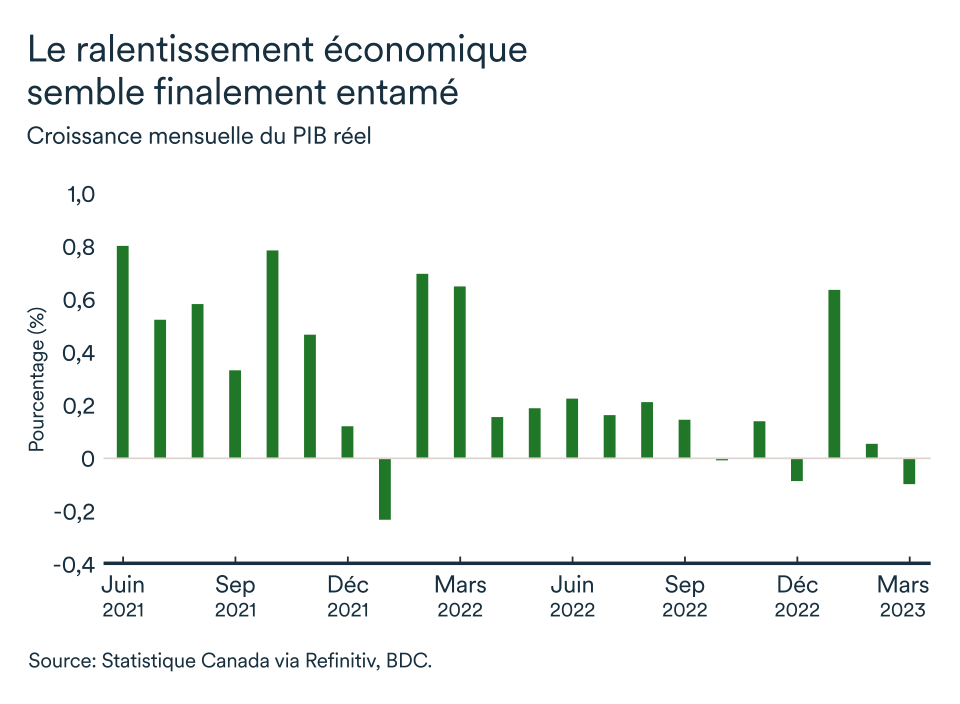

La croissance s’est poursuivie au pays en février, mais l’élan dont jouit l’économie canadienne depuis quelques mois semble finalement s’estomper. C’est du moins ce que suggèrent les premières estimations de Statistique Canada pour mars. Les signes de ralentissement se multiplient, ce qui renforcera probablement les convictions de la Banque du Canada de maintenir sa politique monétaire en juin.

Un premier trimestre au-delà des attentes

Le PIB a progressé́ de 0,1 % en février, ce qui est inférieur aux attentes préliminaires annoncées par Statistique Canada. Malgré une contraction prévue de 0,1 % en mars, on s’attend encore à une bonne performance de l'activité économique qui afficherait une croissance en rythme annualisé de 2,5 % lors du premier trimestre de 2023, comparativement au dernier trimestre de 2022.

Une croissance plus inégale en février

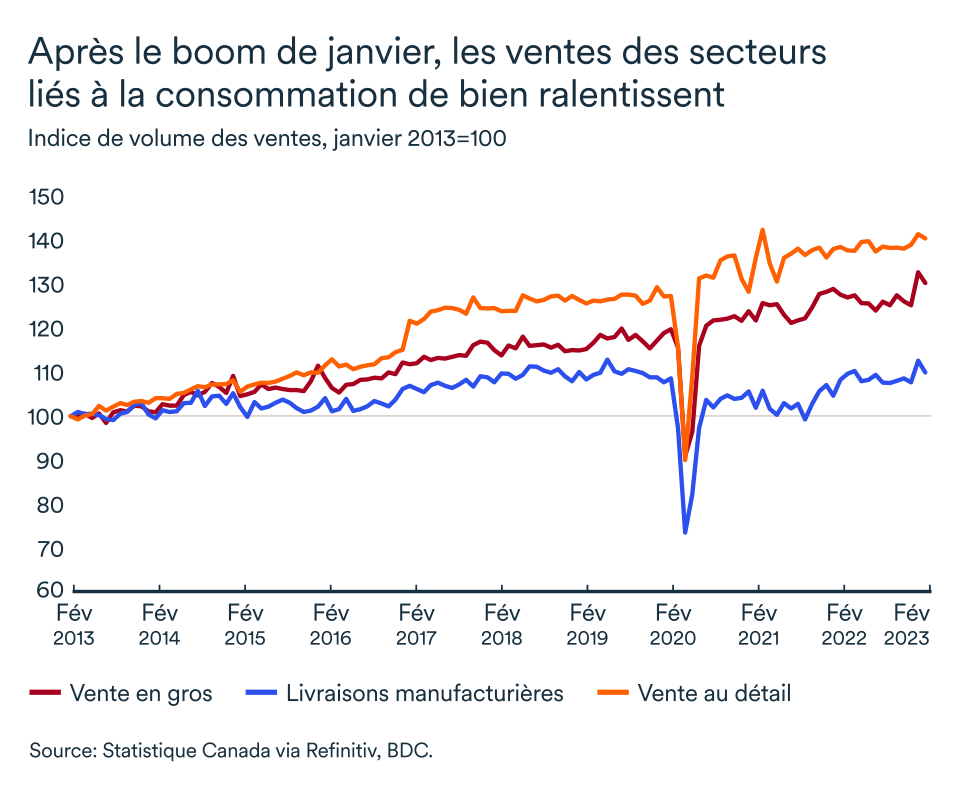

Bien qu’en deçà des attentes, l’économie canadienne aura somme toute bien performée en février mais la croissance aura été moins généralisée qu’en janvier. Près de la moitié de la vingtaine de secteurs recensés a en effet connu un ralentissement. Les secteurs davantage liés à la consommation des ménages, dont le commerce de détail et de gros, se sont contractés en février. Cette piètre performance n’est pas surmenante considérant que ces deux industries ont enregistré des pertes en volume de ventes. Les ventes du secteur manufacturier ont également perdu de l’élan.

Le secteur de la construction semble reprendre de la vigueur en 2023. Après avoir contribué à freiner la croissance du PIB canadien en seconde moitié de 2022, la construction résidentielle aura connu une croissance positive au cours des deux premiers mois de l’année. Cette poussée est probablement attribuable au fort accroissement de la population canadienne et à la pause de l’augmentation des taux d’intérêt annoncé par la Banque Canada.

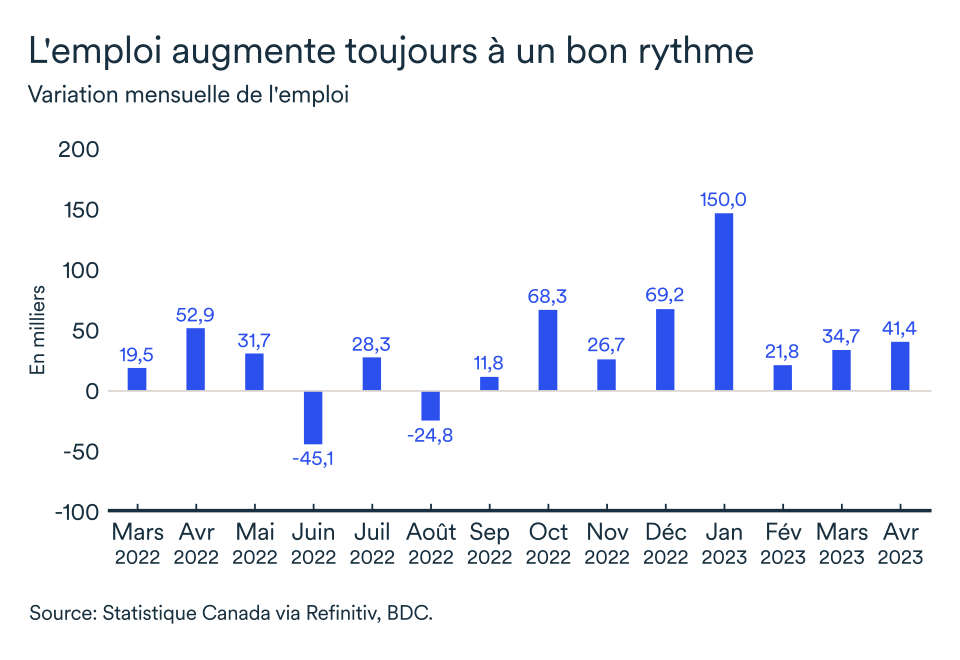

Encore des gains d’emploi

Le problème des pénuries de main-d’œuvre, toujours présent dans certaines industries, pèse de moins en moins sur le marché du travail. L'économie canadienne continue d’enregistrer des gains au chapitre de l’emploi. Environ 41 000 nouveaux emplois ont été créés en avril, mais ce mois-ci, l’entièreté de la hausse fût à temps partiel. Le taux de travail à temps partiel involontaire a tout de même reculé à 6,4 % – le plus bas niveau de 2023.

Le ralentissement économique qui s’installe devrait rendre les gains d’emplois de plus en plus rares, voire négatifs, dans les prochains mois. Le taux de chômage pourrait remonter un peu en seconde moitié d’année, alors que les postes vacants baissent rapidement et que les efforts d’immigration se poursuivent.

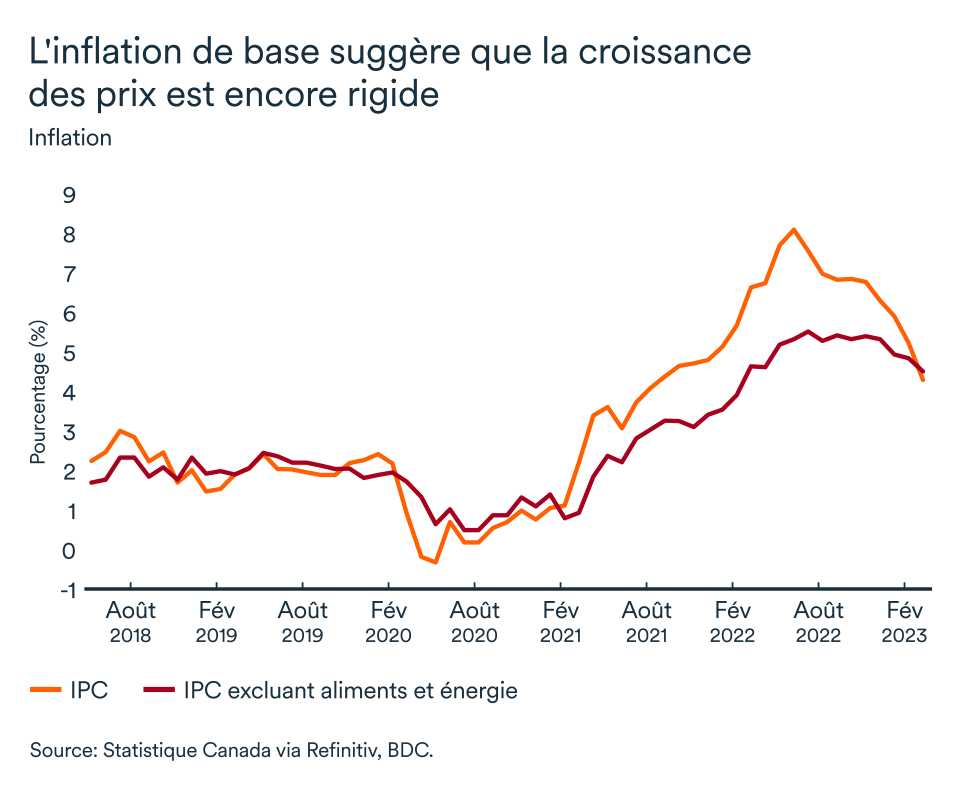

L’inflation de base menace la stabilité du taux directeur

Les nouvelles économiques demeurent favorables à la pause du resserrement monétaire décrétée par la Banque du Canada. L’activité économique au premier trimestre demeurait probablement trop forte par rapport aux attentes du conseil des gouverneurs et le marché du travail encore trop serré. Il semblerait que plusieurs membres du conseil jugent l’inflation fondamentale encore trop rigide pour écarter complètement une éventuelle nouvelle hausse de taux d’intérêt.

L’inflation mesurée par la variation annuelle des prix à la consommation continue sa descente et à bonne vitesse d’ailleurs. La croissance de l’IPC est passée de 5,2 % en février 2023 à 4,3 % en mars et la variation de trois mois se maintient faible. La tendance devrait se poursuivre ce printemps alors que les prix des matières premières avaient explosé à la même période l’an dernier, suite à l’invasion de l’Ukraine et des sanctions contre la Russie.

L’indice des prix à la consommation de base, qui exclut les facteurs plus volatils comme l’énergie et l’alimentation, semble toutefois plus lent à se corriger, ce qui démontre une rigidité plus importante et généralisée du niveau des prix.

La politique monétaire continue de faire effet et ralentit la croissance des prix, mais la lutte à l’inflation n’est pas terminée. Le taux directeur devrait donc se maintenir à 4,5 % pour le reste de l’année à moins d’un revirement majeur de l’économie.

L’impact sur votre entreprise

- L’économie canadienne demeure solide, mais montre finalement des signes de ralentissement. Préparez votre entreprise en conséquence puisque vous risquez d’être moins occupé cet été que l’an dernier, surtout si vous œuvrez dans une industrie liée à la consommation de biens. Assurez-vous de bien gérer vos inventaires et de garder un œil attentif à vos bilans.

- La bonne performance de l’économie aura fait douter la Banque du Canada à maintenir la pause prolongée du cycle de resserrement. Une hausse du taux directeur demeure possible, mais nous nous attendons davantage à ce qu’il se maintienne d’ici la fin de l’année. Si vous avez des projets d’investissement, il est peu probable que les taux changent de sitôt.

- La pression sur le marché du travail s’atténue au pays. Les postes vacants continuent de baisser et la population active augmente. Résultat: le bassin de candidats potentiels s’agrandit et la compétition diminue. Profitez-en si vous hésitiez à entamer un processus d’embauche pour vos besoins à long terme.

Une levée de drapeaux rouges

La croissance du PIB réel était encore au rendez-vous au premier trimestre de 2023. Les premières estimations pointent en effet vers une progression de 1,1 % pour les trois premiers mois de l’année, mais en ralentissement par rapport à la croissance de 2,6 % du dernier trimestre de 2022.

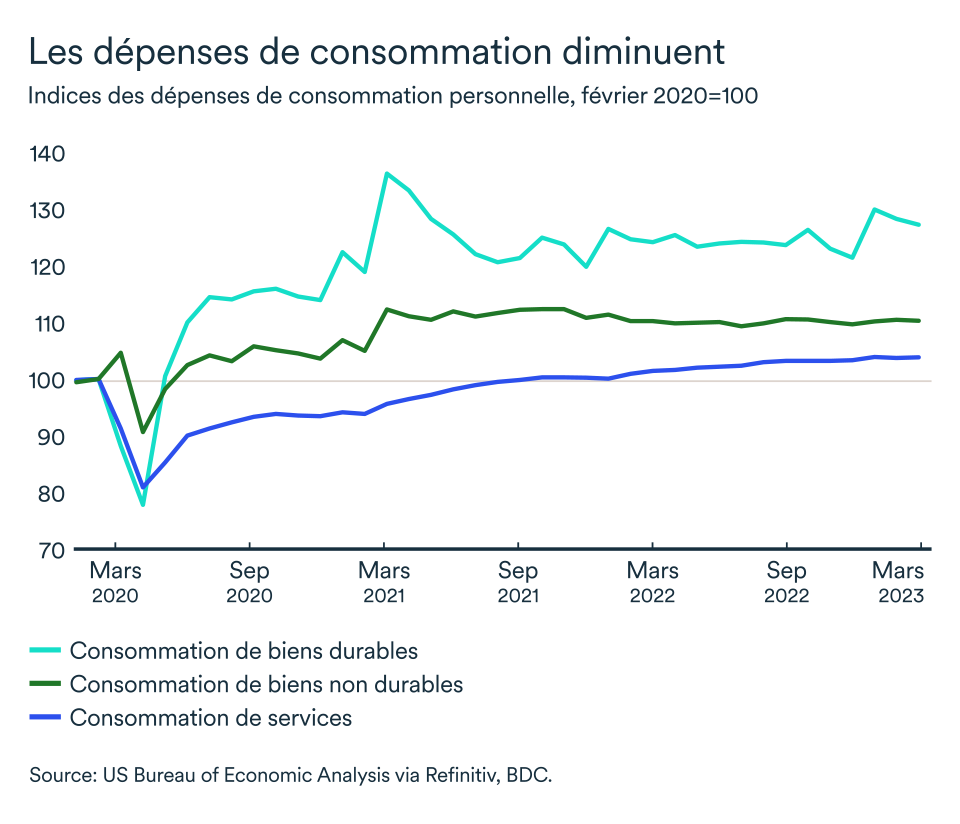

La consommation réelle – tenant compte de l’inflation – montre des signes d’essoufflement. Elle a été forte en janvier, mais a reculé en février et stagné en mars. Autre point saillant du bilan du premier trimestre: la baisse des inventaires et un ralentissement de l'investissement fixe non résidentiel auront été les principaux freins à la croissance pendant cette période.

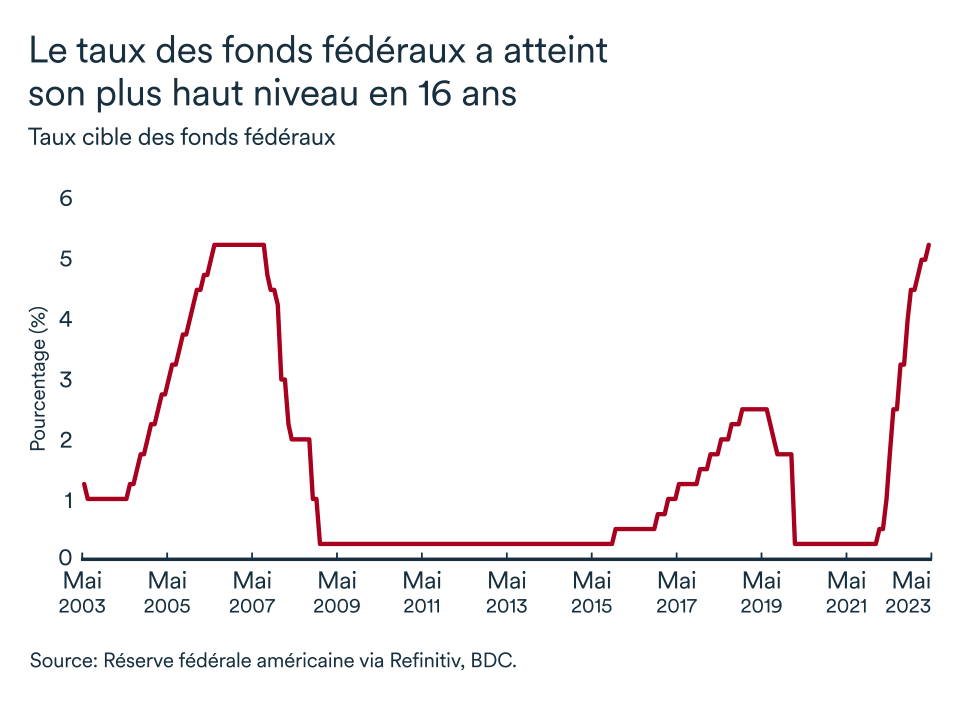

Le taux des fonds fédéraux à son plus haut en 16 ans

La Réserve fédérale a haussé le taux des fonds fédéraux de 25 points de base, portant ainsi la cible entre 5,00 % et 5,25 %. Il s’agit du plus haut niveau atteint en 16 ans, soit avant la grande crise financière de 2008. Même si la décélération du PIB réel au premier trimestre tend à démontrer l’efficacité de la politique monétaire américaine, la lutte à l’inflation est encore ardue au sud de la frontière.

La variation annuelle de l’indice fondamental des dépenses personnelles restait élevée à 4,6 % et la rapide croissance des salaires s’est poursuivie au premier trimestre – deux éléments qui auront vraisemblablement pesé dans la balance lors de la rencontre des 2 et 3 mai dernier. Cette hausse devrait toutefois s’avérer la dernière pour un bon moment.

Jamais deux sans trois – une autre banque américaine en faillite

Le décompte est officiellement passé à trois faillites bancaires américaines et ce en l’espace de six semaines. L’institution financière First Republic Bank a été saisie par les régulateurs américains avant d’être vendue en grande partie à JPMorgan Chase. Pour l’instant, la crise demeure bien contenue. D’autres institutions ont subi les contrecoups de l’effondrement de la SVB (la première à être tombée) qui a engendré d’importants retraits de fonds. Ces banques ont toutefois pu compter sur les programmes fédéraux offerts pour contrer l’effet de contagion et ainsi consolider leur bilan.

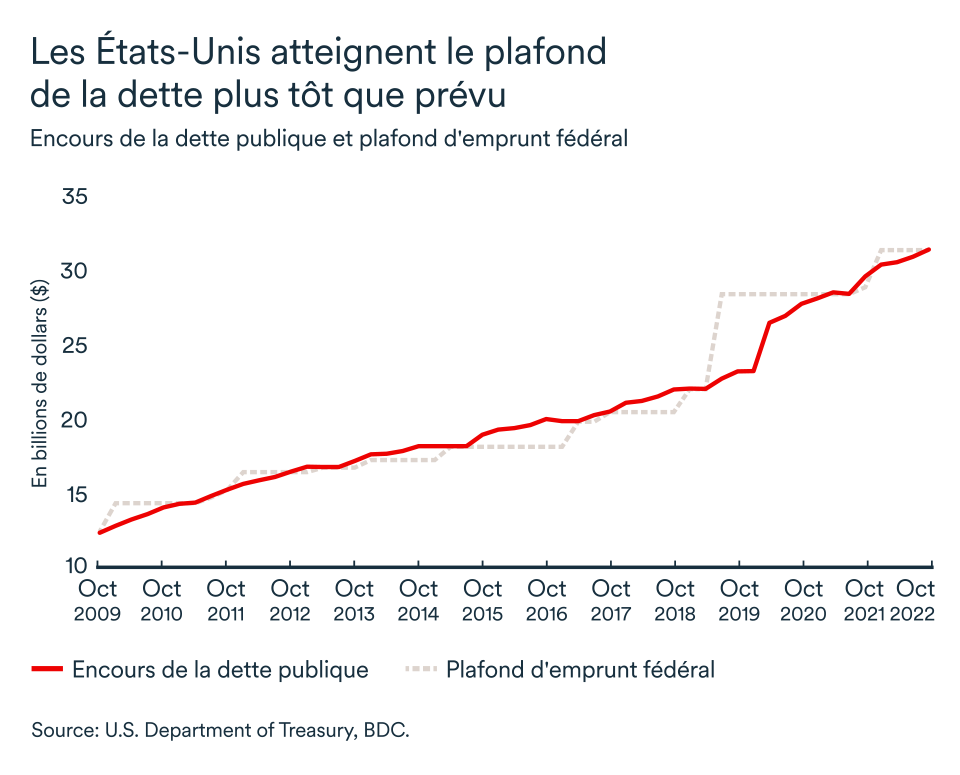

Nouvelle crise du plafond de la dette

La dernière turbulence qui frappe l'économie américaine et s’ajoute aux inquiétudes mondiales est la sempiternelle négociation entourant la révision du plafond de la dette, quoi qu’elle arrive plus tôt qu’attendue. La secrétaire au Trésor, Janet Yellen, aura créé tout un émoi en déclarant que le gouvernement américain manquerait de liquidités, dès le 1er juin, pour couvrir ses dettes.

Cette inquiétude est pour plusieurs une tradition puisque le plafond de la dette a été révisé près de 80 fois, depuis 1960, et les États-Unis n’ont jamais fait défaut de paiement. Évidemment, si le gouvernement venait à fermer, l’effet créerait encore davantage de turbulence dans une contexte économique déjà fragilisé par la forte inflation, les hausses de taux d’intérêt et les problèmes du système bancaire américain.

Des gains d’emplois assombris par les mises à pied

Les postes vacants ont reculé en mars à leur plus faible niveau en près de deux ans. Ce ralentissement ne s’est pas seulement fait sentir sur les postes vacants. Les gains d’emplois, bien que toujours positifs, continuent aussi à faiblir alors que les premiers mois de 2023 ont tous été révisé en baisse. C’est 253 milles emplois qui auront été créés en avril aux États-Unis où le taux de chômage est revenu à son creux historique de 3,4 %.

Ces facteurs clés devraient enlever un peu de pression sur les salaires et pourraient du même coup soutenir davantage la Réserve fédérale dans sa lutte contre l’inflation, ces prochains mois, et ce même si le taux de chômage se maintient près de son niveau actuel.

L’impact pour votre entreprise

- Une nouvelle hausse de taux d’intérêt et les difficultés du système bancaire américain restreindront encore davantage les conditions de crédit en seconde partie d’année. Les consommateurs américains devraient continuer à user de prudence dans la façon dont ils dépensent. Si votre clientèle est basée aux États-Unis, votre demande devrait s’avérer plus timide dans les prochains mois.

- L’emploi continue de faire bonne figure et aidera à soutenir en partie la consommation dans les prochains mois alors que les vents de face s’accélèrent.

- La hausse des taux d’intérêt aux États-Unis contribuera à maintenir le dollar canadien bas par rapport au billet vert, ce qui devrait également bénéficier aux exportations canadiennes.

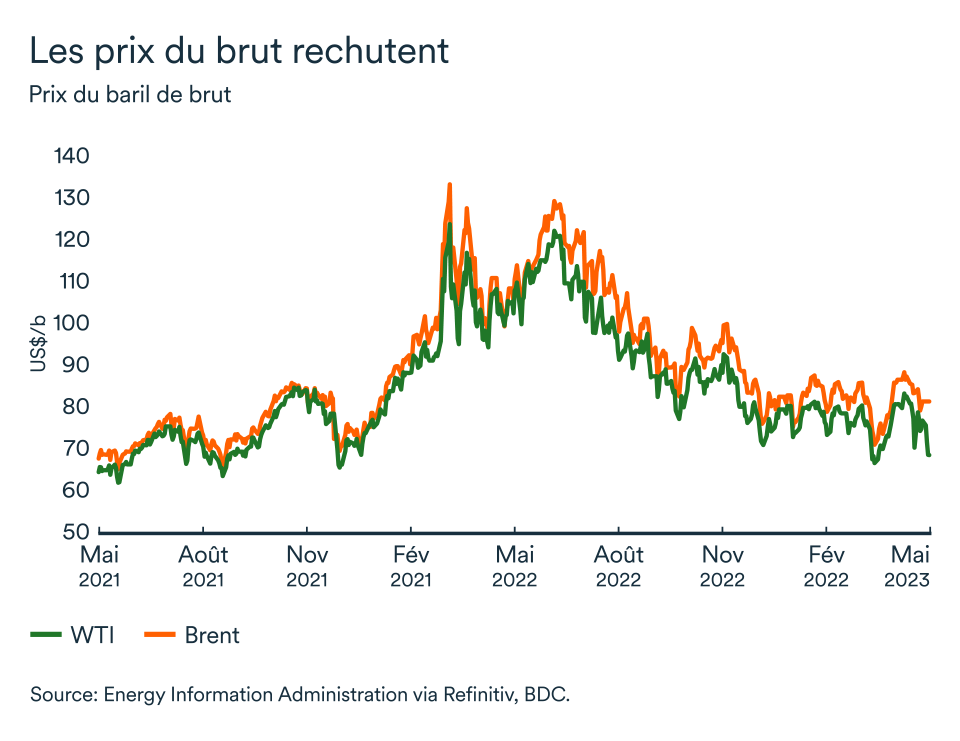

Les turbulences mondiales font baisser les prix du pétrole

La dernière réduction de production de pétrole annoncée par l’Organisation des pays exportateurs de pétrole et ses alliés (OPEP+) prenait effet le 1er mai.

L’annonce, faite au début du mois d’avril, avait d’ailleurs contribué à la remontée à court terme des cours du brut. Le Brent a atteint 88 $US et le WTI 83 $US à la mi-avril. Rapidement, les craintes d’un ralentissement de la demande mondiale ont repris le dessus et la pression sur les prix s’est corrigée. Au début mai, le prix au comptant du Brent et du WTI s'élevaient respectivement à 84 $US et 76 $US, tandis que les prix à terme sur un mois reculaient de 5 % (76 $US pour le Brent et 71 $US pour le WTI).

La Chine est toujours un facteur déterminant

L’économie chinoise continue à décevoir. Depuis la fin de la politique zéro-COVID il y a un peu plus de quatre mois, les mauvaises nouvelles minent l’activité économique de ce géant manufacturier dont la reprise se fait toujours attendre. L’économie aurait d’ailleurs chuté en avril, selon l’indice des directeurs d’achat du secteur manufacturier.

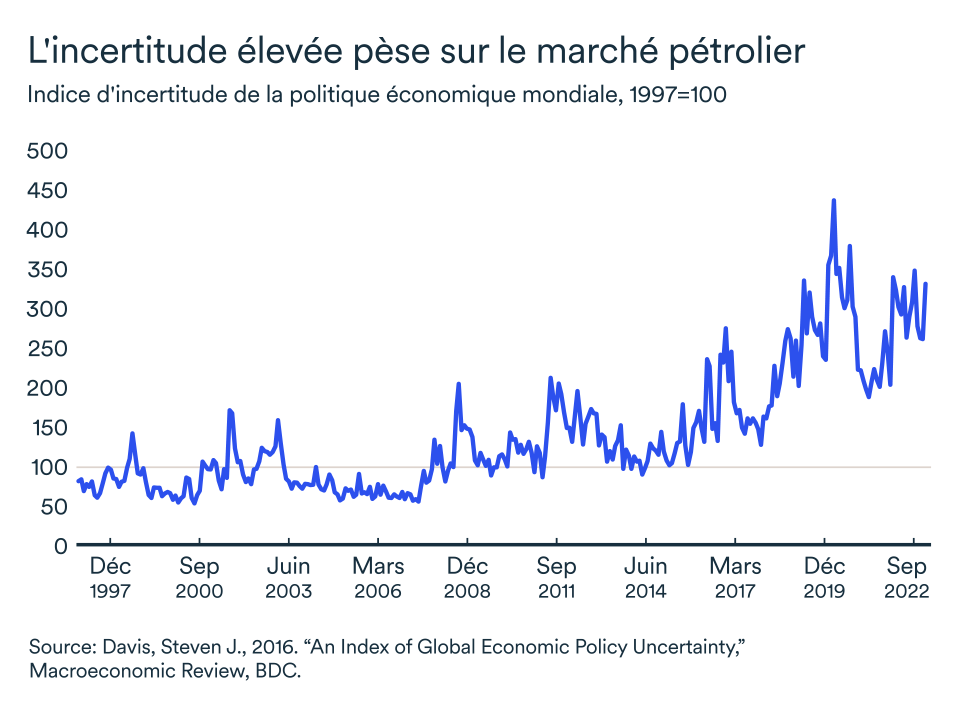

Les perspectives économiques mondiales s’assombrissent

Outre l’importance de l’économie chinoise pour la demande de pétrole, les économies des États-Unis et de l’Europe contribuent aussi au ralentissement de prix qui se trament sur le marché du pétrole. Alors que la Banque du Canada reste en mode pause (même si elle pourrait en déroger si nécessaire), l’incertitude quant à la direction des banques centrales aux quatre coins du globe sèment le doute sur le marché pétrolier. Le resserrement monétaire s’est d’ailleurs poursuivi en Europe et aux États-Unis au début du mois, soutenant ainsi davantage les craintes de récession mondiale ou, à tout le moins, d’un ralentissement de la demande de pétrole.

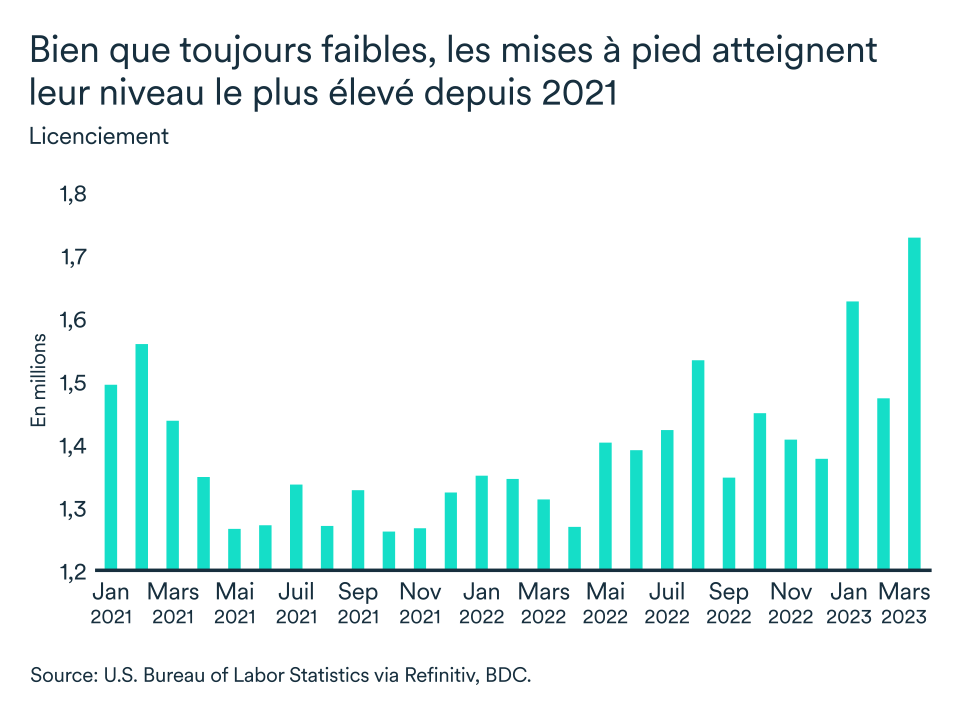

Notons également que la secrétaire américaine au Trésor Janet Yellen aura causé tout un émoi sur les marchés après avoir déclaré peu probable que le gouvernement américain honore toutes ses obligations de paiement d’ici le début juin. Pour ajouter au pessimisme qui frappe les États-Unis, soulignons également le nombre de de mises à pied qui a atteint un sommet en plus de deux ans, en plus de la faillite d’une troisième banque.

Au final, les conditions économiques mondiales, particulièrement en Chine et aux États-Unis – les deux plus grandes économies – se sont détériorées rapidement depuis l’annonce initiale de l’OPEP+. La nouvelle réduction de production ne devrait donc pas créer le déficit qu’on craignait il y a à peine un mois.

En bref…

Les développements des dernières semaines laissent entendre que l’OPEP et ses alliés ont peut-être vu juste. À prime abord, limiter davantage la production mondiale de brut pourrait effectivement contribuer à maintenir le marché pétrolier bien équilibré dans le contexte économique actuel.

Les perspectives du secteur manufacturier laissent présager un ralentissement de la demande de brut et les hausses continues de taux d’intérêt, ailleurs dans le monde, modèreront encore davantage l’activité économique globale. Il faudra assurément surveiller la situation de près mais, pour l’instant, force est d’admettre que le marché semble plutôt équilibré.

La Banque du Canada ne bronchera pas en juin

La Banque du Canada devrait maintenir le taux directeur à 4,5 % lors de la rencontre de juin. Le taux directeur canadien est à ce niveau depuis janvier 2023 après avoir augmenté de 425 points de base en moins de douze mois. L’activité économique canadienne s’est montrée très résiliente malgré les hausses de taux d’intérêt passés jusqu’à présent et l’emploi continue à bien performer. Le ralentissement commence toutefois à s’installer, mais plus important encore pour estimer la direction que prendront les taux d’intérêt: l’inflation est à la baisse. Il est peu probable que la Banque du Canada recommence à relever les taux d'intérêt bien qu'elle se dit toujours ouverte à le faire, si nécessaire.

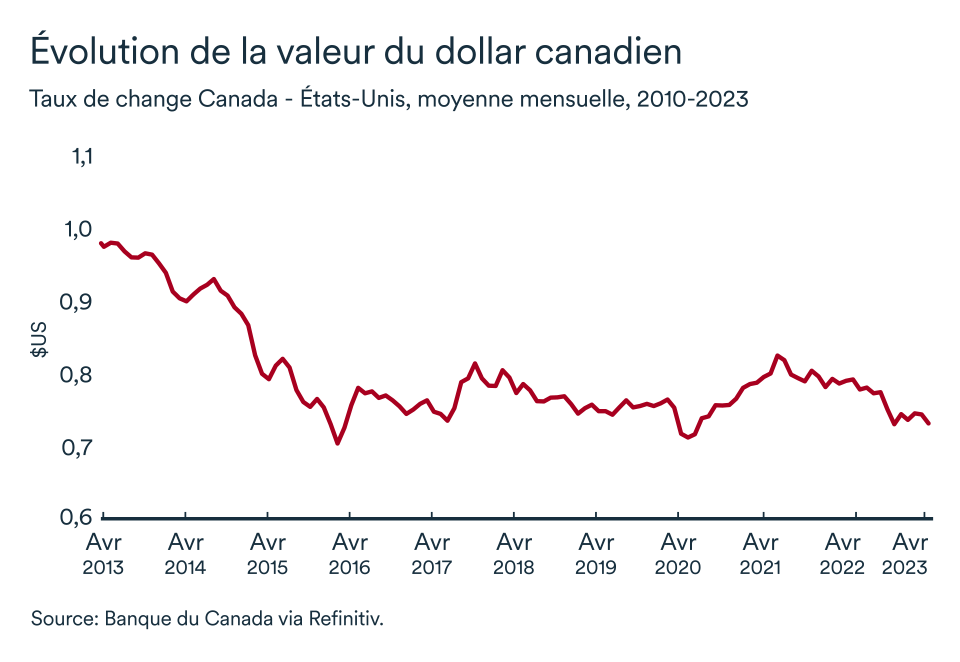

Le huard vole encore bas

Le huard a perdu encore quelques plumes en avril alors que de plus en plus de drapeaux rouges se hissent. La devise canadienne a oscillé entre 0,74 $US et 0,73 $US durant le mois passé. La baisse des prix du pétrole et les craintes de récession auront favorisé la devise américaine malgré l’incertitude croissante au sud de la frontière. Le dollar canadien devrait se maintenir dans cette fourchette dans les prochaines semaines.

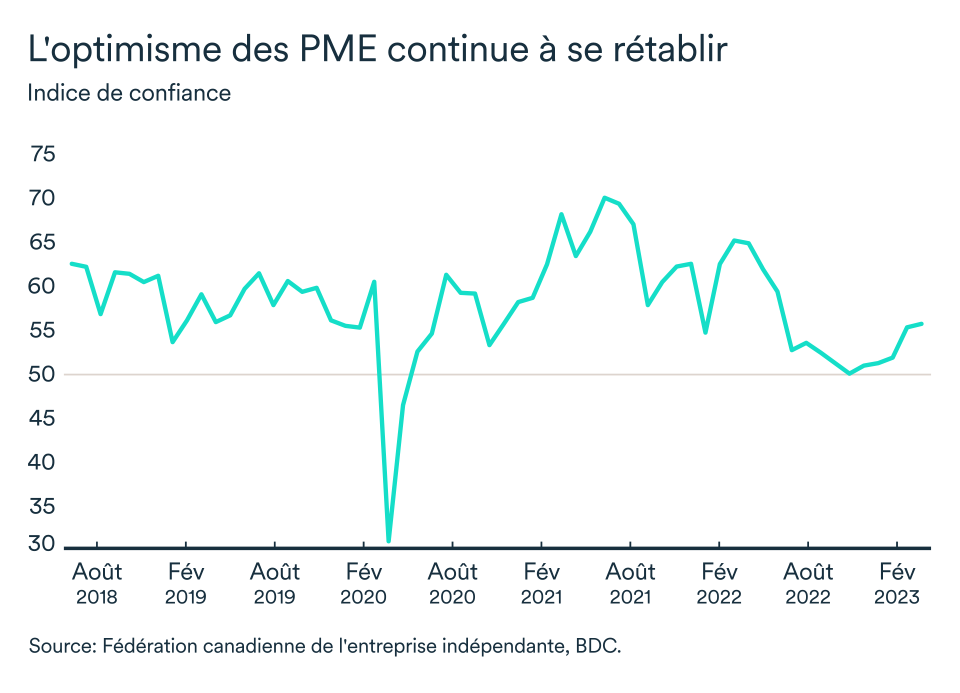

L’optimisme stagne, mais demeure présent en avril

En avril, l’indice de confiance des entrepreneurs de la FCEI pour la prochaine année a connu une hausse marginale passant de 55,3 à 55,7. Les entreprises demeurent toujours sur le qui-vive, mais l’indice continue dans la bonne direction. Un indicateur à 50 indique qu’il y a autant de gestionnaires d’entreprises qui s’attendent à une détérioration de l’environnement d’affaires qu’à une amélioration, et ce au cours des 12 prochains mois.