Évaluations des entreprises de technologies profondes: comparaison avec les entreprises de logiciels en démarrage

Depuis le lancement, l’an dernier, de notre tout premier Fonds pour les technologies profondes de 200 millions de dollars, il est devenu très clair que les investissements dans les technologies profondes sont extrêmement différents de ceux dans les entreprises de logiciels en démarrage.

La plupart des fonds de capital de risque ont tendance à investir dans des entreprises de logiciels en démarrage à l’origine de nouvelles applications très évolutives et relativement peu coûteuses à créer. En général, le plus grand risque associé à ce type d’entreprises en démarrage réside dans l’adoption par le marché, puisque certaines applications ne gagnent jamais l’intérêt de leur marché cible. Les investisseurs et investisseuses appellent cela le «risque de marché». Facebook, Square et Uber sont des exemples de réussite bien connues.

En revanche, les entreprises de technologies profondes conçoivent des produits novateurs qui coûtent cher en termes de production et d’expansion des ventes. Elles ont tendance à faire partie de domaines comme l’informatique quantique, l’IA, le matériel, la chaîne de blocs, la cybersécurité, l’électronique, les matériaux de pointe et la biotechnologie1. Ces entreprises font face non seulement à un risque de marché, mais aussi à un risque supplémentaire que le produit final ne soit jamais conçu. Il s’agit du «risque technique». Tesla, NVIDIA et Moderna sont des exemples de réussite bien connues.

La plupart des investisseurs et investisseuses en capital de risque ont tendance à éviter d’investir dans des entreprises en démarrage du secteur des technologies profondes en raison du risque technique supplémentaire. Toutefois, notre fonds, l’un des seuls fonds visant purement les technologies profondes au Canada, voit cette lacune comme une occasion à saisir.

Notre équipe est composée de personnes ayant une expérience en sciences et en génie, ainsi que d’autres qui possèdent une expérience en affaires et en finances. Par conséquent, nous sommes en mesure d’analyser en profondeur les risques techniques et de marché que pose une entreprise de technologies profondes en démarrage, et nous ne manquons pas d’excellentes occasions d’investissement.

Dans ce billet, nous mettons l’accent sur la façon dont le financement et les évaluations diffèrent entre les jeunes entreprises de logiciels et les entreprises en démarrage du secteur des technologies profondes. Les données révélées devraient être utiles à tous les types d’entrepreneures et d’entrepreneurs et d’investisseurs et d’investisseuses en capital de risque.

Mesures d’évaluation pour les entreprises de technologies profondes et de logiciels en démarrage

BDC Capital est l’investisseur en capital de risque le plus actif au Canada. Comptant plus de 300 entreprises dans notre portefeuille d’investissement direct, nous avons accès à des données exclusives sur un important segment de l’écosystème canadien du capital de risque.

Dans le tableau ci-dessous, nous présentons le capital réuni, les évaluations avant investissement et la dilution à différents stades, en comparant les jeunes entreprises de logiciels avec les entreprises de technologies profondes en démarrage. Nous avons examiné les transactions conclues depuis le début de 2019, principalement pour nous assurer d’avoir une quantité significative de données.

Cette approche nous permet également de limiter notre analyse à une période déterminante pour le capital de risque canadien. Une étude récente de BDC Capital montre que le total des investissements en capital de risque au Canada a doublé en 2019 par rapport à l’année précédente et a continué de croître rapidement depuis. En revanche, les investissements en capital de risque ont été relativement stables de 2016 à 2018.

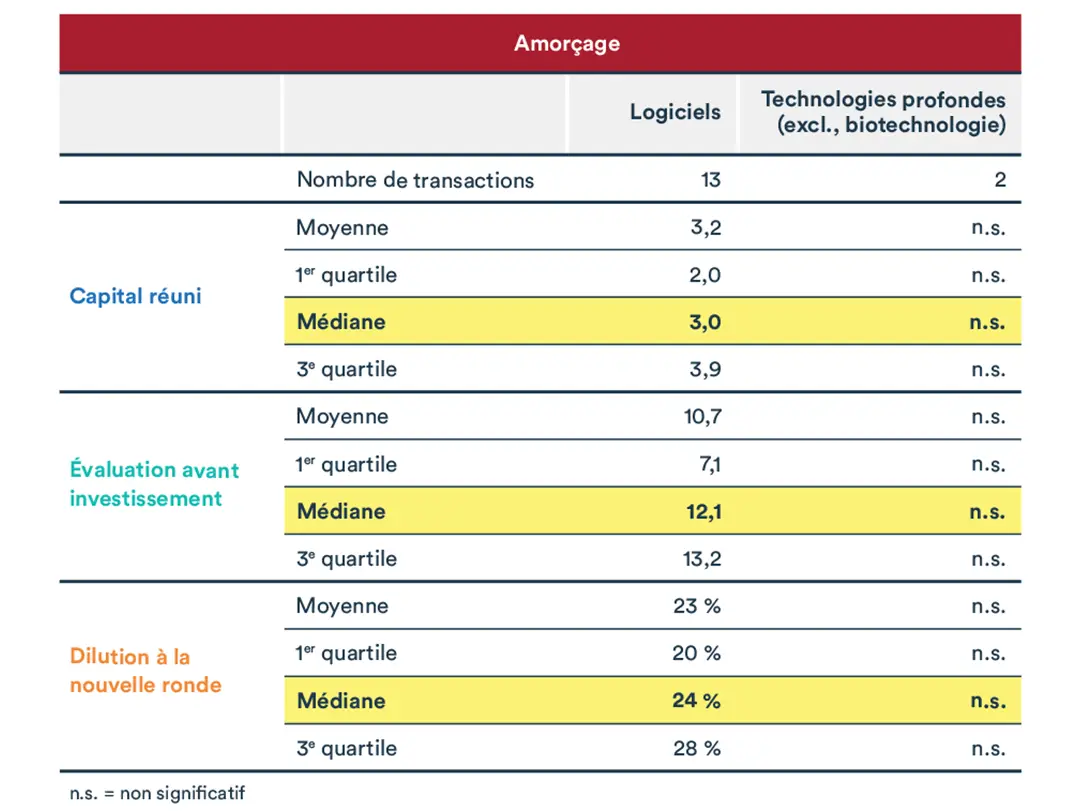

Évaluations des entreprises de logiciels et des entreprises de technologies profondes au stade du démarrage au Canada, 2019 à 2022

Remarque: Les transactions examinées ici ne comprennent que celles pour lesquelles BDC dispose de données complètes et pourraient ne pas être représentatives de toutes les transactions que BDC Capital a conclues au cours de la période donnée. Par exemple, si BDC a conclu une transaction sans que le stade auquel elle a eu lieu ait été documenté, celle-ci a été retirée de l’analyse. Étant donné que les omissions de données sont aléatoires, les données demeurent représentatives de l’écosystème du capital de risque.

Les propriétaires d’entreprise du Canada peuvent utiliser ce tableau comme référence pour planifier leur prochaine ronde de financement, car celui-ci fournit des indications quant aux montants réunis, aux évaluations avant investissement et à la dilution prévue de n’importe quelle transaction donnée comparativement à la moyenne, à la médiane et aux 1er et 3e quartiles. Nous avons remarqué, par exemple, que les montants réunis et les évaluations étaient généralement plus proches du 3e quartile tout au long de 2021. Toutefois, nous les avons vus se rapprocher de la médiane au cours des trois derniers mois en raison des conditions du marché. Pour cette raison, vous pourriez entendre certains investisseurs et investisseuses en capital de risque défendre l’idée que les évaluations ne s’effondrent pas, mais qu’elles reviennent tout simplement à la normale.

Les jeunes entreprises de technologies profondes ont besoin de plus de capital au stade du démarrage

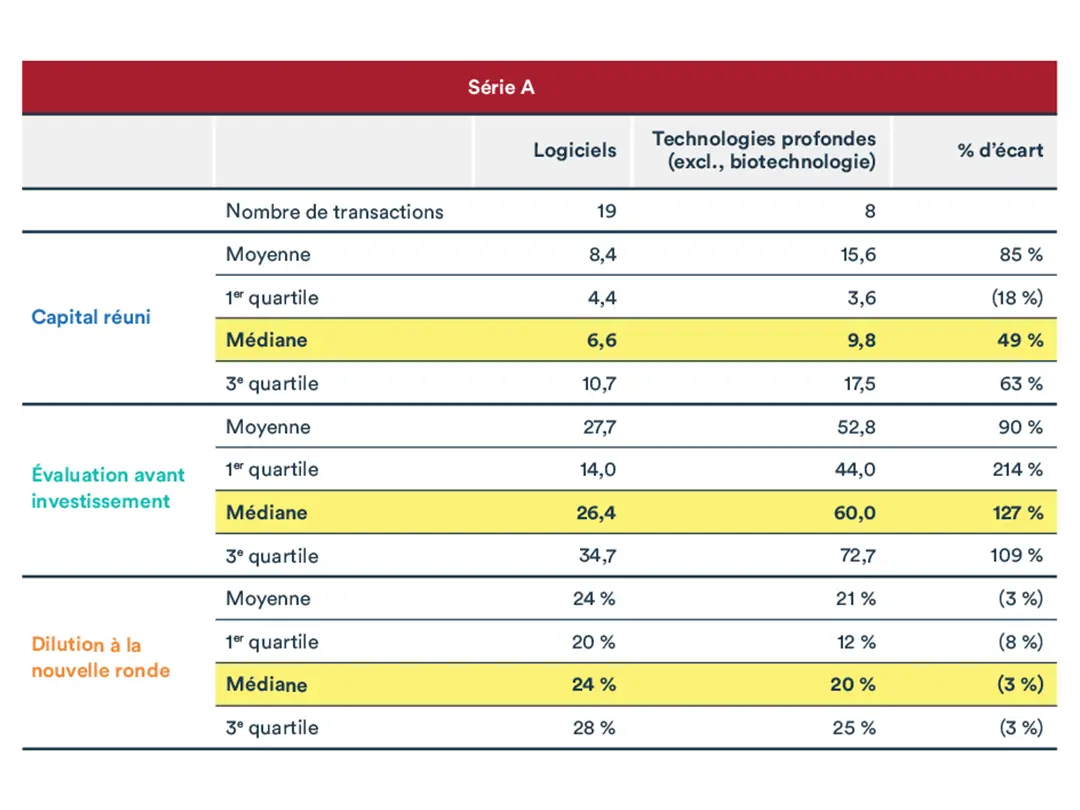

Un résultat qui sort vraiment du lot est que, dans la série A, la médiane des entreprises de technologies profondes en démarrage a mobilisé un capital d’environ 50 % de plus que la médiane des entreprises de logiciels en démarrage. Les évaluations des entreprises de technologies profondes ont également tendance à être 127 % plus élevées, ce qui entraîne une dilution 3 % moins élevée pour les actionnaires existants.

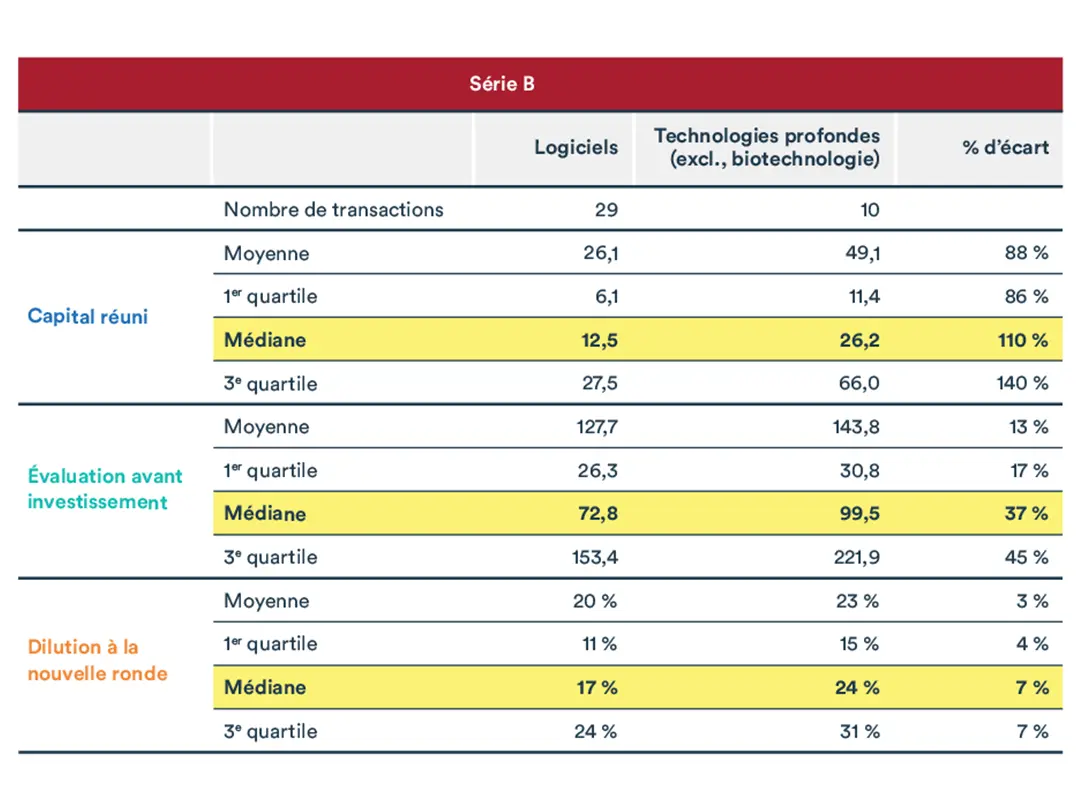

Dans une certaine mesure, le même résultat persiste dans le cas de la série B. Les entreprises de technologies profondes ont tendance à mobiliser 110 % plus de capitaux que les entreprises de logiciels au stade de la série B. Bien que les évaluations à ce stade soient plus élevées, elles ne compensent pas la taille plus importante des capitaux propres investis, ce qui occasionne une dilution de 7 % de plus pour les actionnaires existants des entreprises de technologies profondes.

À ces étapes de démarrage, les évaluations sont habituellement déterminées par les besoins en capital plutôt que par une mesure fondamentale comme les revenus, le nombre de clients, etc. De toute évidence, les entreprises de technologies profondes ont besoin de plus de capital pour créer la première version de leur produit.

Nous remarquons également un nombre plus élevé de grandes sociétés qui investissent dans des entreprises en démarrage du secteur des technologies profondes. Lorsqu’elles investissent, les grandes sociétés privilégient généralement le renforcement de leurs propres efforts d’innovation plutôt que la recherche de rendements élevés. Elles sont donc moins sensibles à l’évaluation qu’une société de capital de risque type qui investit habituellement dans des entreprises de logiciels en démarrage. Par conséquent, les évaluations des entreprises de technologies profondes en démarrage sont plus élevées.

Mesures d’évaluation pour les entreprises de technologies profondes et les entreprises de logiciels à un stade plus avancé

Comme nous ne disposions pas de suffisamment de données pour déterminer si ces tendances se maintenaient aux stades plus avancés au cours de la période qui s’étend entre 2019 et 2022, nous avons élargi notre horizon temporel pour inclure les sept dernières années, soit de 2016 à 2022. Les résultats sont surprenants!

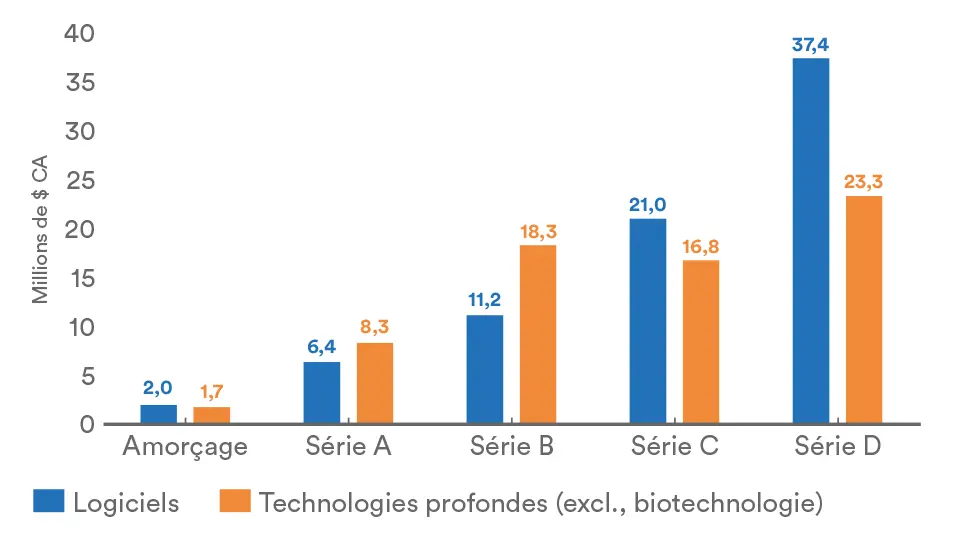

Bien que les entreprises de technologies profondes aient tendance à nécessiter plus de capital de risque que les entreprises de logiciels aux stades des séries A et B, elles ont généralement besoin de beaucoup moins de capital de risque aux stades des séries C et D.

Montant médian réuni par les entreprises de technologies profondes et les entreprises de logiciels au Canada, selon le stade, de 2016 à 2022 (en M$ CA)

Le Boston Consulting Group et Hello Tomorrow ont également obtenu le même résultat dans leur propre analyse des entreprises en démarrage du secteur des technologies profondes partout dans le monde et ont fourni l’explication suivante:

«D’une part, les entreprises de logiciels-services ont généralement, au stade du démarrage, de faibles besoins en capitaux propres qui, pour certaines, peuvent se multiplier («blitzscale») en raison de leur taux de consommation de trésorerie élevé lorsqu’elles se lancent sur le marché, acquièrent des clients et les fidélisent en deçà du coût de prestation des services (p. ex., Uber, WeWork, Palantir). D’autre part, les entreprises prospères de technologies profondes nécessitent un financement de démarrage en capitaux propres plus élevé. Cependant, une fois que le risque sur leur produit de technologie profonde a été efficacement réduit et que le produit a été conçu pour offrir une valeur et un coût appropriés, les besoins en capitaux propres sont en moyenne contrôlés au fil du temps. Comme cela a été confirmé par plusieurs entreprises interviewées: “une fois l’entreprise en activité, les besoins en capitaux externes diminueront”. De plus, les revenus provenant du premier produit commercialisé permettent de passer au financement de projets.2»

En d’autres termes, les entreprises de technologies profondes se créent un avantage concurrentiel au stade du démarrage en concevant leur produit et en surmontant les risques techniques. En revanche, les entreprises de logiciels en démarrage ont tendance à se créer un avantage concurrentiel au moyen de l’image de marque, en bâtissant un réseau ou en étant les premières à commercialiser un type de produits.

Il est moins coûteux pour les entreprises de logiciels en démarrage de concevoir un produit au cours des premiers stades, mais le marketing leur coûte beaucoup plus cher pour maintenir leur avantage au cours des stades plus avancés. De plus, comme les entreprises en démarrage du secteur des technologies profondes ont un produit tangible qui génère souvent des revenus une fois conçu, il est généralement plus facile pour elles d’attirer du financement sans prise de participation au fur et à mesure qu’elles prennent de l’envergure.

Technologies profondes: un avantage concurrentiel solide et défendable

Bien que les entreprises en démarrage du secteur des technologies profondes présentent un niveau supplémentaire de risque technique au début, le fait de surmonter ce risque peut rapidement se transformer en avantage concurrentiel, ce qui réduit le besoin de capital aux stades plus avancés.

Plusieurs autres nuances existent entre investir dans des entreprises de technologies profondes et des entreprises de logiciels, allant de la propriété intellectuelle au rôle de cheffe ou chef de la direction scientifique. Une fois que les investisseuses et investisseurs seront à l’aise avec ces nuances, elles et ils verront aussi une foule d’excellentes occasions d’investissement dans les technologies profondes. Le Canada, en particulier, est considéré depuis longtemps comme une source de recherche de classe mondiale dans les domaines des technologies profondes, mais les efforts de commercialisation accusent un retard.

Alors que nous continuons de mieux comprendre comment soutenir et favoriser les entreprises en démarrage du secteur des technologies profondes, nous ne voyons aucune raison pour laquelle les Tesla, NVIDIA ou Moderna de l’avenir ne peuvent pas provenir du Canada.

N’hésitez pas à communiquer avec nous si vous avez besoin de renseignements supplémentaires.

1Le Fonds pour les technologies profondes de BDC investit dans tous ces secteurs, sauf la biotechnologie. Celle-ci nécessite un ensemble unique de compétences et d’expertise et convient mieux aux fonds spécialisés dans les soins de santé.

2BCG et Hello Tomorrow, “The Deep Tech Investment Paradox,” p. 21-22, mars 2021.