Les entreprises canadiennes relocalisent-elles leur production?

La relocalisation est un sujet brûlant dans l’actualité économique ces derniers temps. Il s’agit de la tendance des entreprises manufacturières nord-américaines à rapatrier la production de leurs sites à l’étranger.

C’est un renversement du phénomène de longue date de délocalisation, qui a vu la fabrication quitter le pays pour s’installer dans des régions où les coûts sont moins élevés, comme en Chine et dans la région de l’ANASE.

Beaucoup de discussions sur la relocalisation semblent être motivées par les récentes perturbations des chaînes d’approvisionnement en raison de la pandémie.

Certains signes indiquent également que l’avantage financier que présentent les sites délocalisés pourrait être en train de diminuer. Par exemple, les coûts de la main-d’œuvre augmentent rapidement en Chine, alors qu’ils stagnent aux États-Unis. Voici d'autres facteurs de relocalisation:

- la baisse des prix de l’énergie aux États-Unis;

- la hausse des frais d’expédition;

- l’absence de droits de propriété intellectuelle en Chine;

- le protectionnisme et les différends commerciaux.

Premières données canadiennes sur la relocalisation

Dans quelle mesure la relocalisation est-elle courante, surtout au Canada? C’est une question importante, car les réponses aident la population canadienne à comprendre les changements à long terme dans l’économie mondiale et les tendances futures, en vue de s’y préparer.

Jusqu’à présent, les données solides étaient rares. Il est souvent difficile de savoir pourquoi une entreprise a décidé de relocaliser sa production. La pandémie a davantage brouillé les cartes et bouleversé les tendances historiques.

Pour combler ce manque de données, BDC a demandé à la société de conseil Deloitte d’étudier la relocalisation. Le rapport de Deloitte fournit les premières données sur le phénomène au Canada et fait la lumière sur des industries précises.

Pour déterminer si une relocalisation est en cours, le rapport examine trois indicateurs:

- le ratio importations-production intérieure;

- la production intérieure;

- les investissements dans l’industrie.

Si la production et l’investissement au Canada sont en hausse et que le ratio importations-production intérieure est en baisse, il s’agit d’une preuve solide de relocalisation. Le contraire serait une preuve de délocalisation.

La tendance est plus faible ici qu’aux États-Unis

Conclusion de Deloitte: Une certaine relocalisation semble se produire dans quelques secteurs canadiens, mais la tendance n’est pas aussi forte ici qu’aux États-Unis.

Au sud de la frontière, on estime que 628 000 emplois manufacturiers ont été relocalisés de 2010 à 2019, selon une étude de la Reshoring Initiative (disponible en anglais seulement). Ce chiffre représente 44 % du gain total de 1,4 million d’emplois manufacturiers aux États-Unis au cours de la même période.

Des données comparables concernant l’impact sur l’emploi ne sont pas disponibles pour le Canada. Toutefois, le rapport a révélé que la plupart des industries manufacturières canadiennes vont dans la direction opposée: elles restent dans la tendance à long terme où les importations dépassent la production intérieure, par opposition à la délocalisation.

Les importations dépassent la production intérieure

Le rapport indique que le ratio entre les importations et la production intérieure a augmenté dans la plupart des industries manufacturières au cours de la dernière décennie. Si une relocalisation de la production vers le Canada est en cours, on peut s’attendre à un renversement ou du moins à un certain ralentissement de cette tendance.

Cependant, dans la plupart des secteurs, les signes de relocalisation sont rares. La production a généralement récupéré lentement après les fortes baisses enregistrées pendant la récession de 2008-2009. Les importations, au contraire, s’en sont somme toute mieux sorties. Elles ont rebondi relativement vite après cette récession.

Pourquoi le Canada ne connaît-il pas le même niveau de relocalisation que les États-Unis? Les principaux facteurs semblent être la stagnation de la production industrielle et le retard de la productivité au Canada.

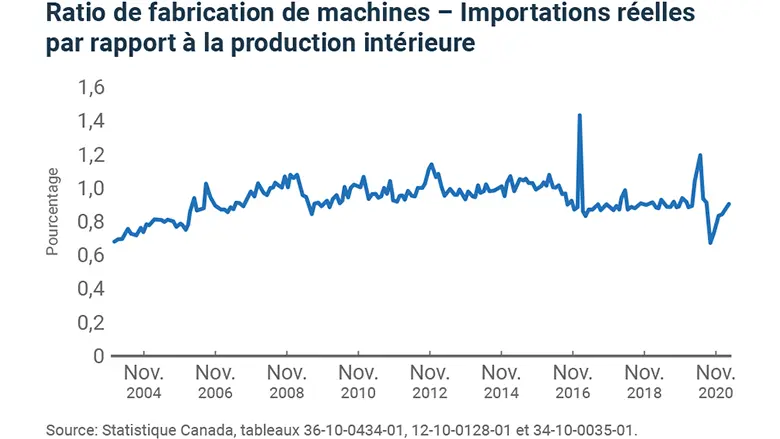

La fabrication de machines est une tête d’affiche de la relocalisation

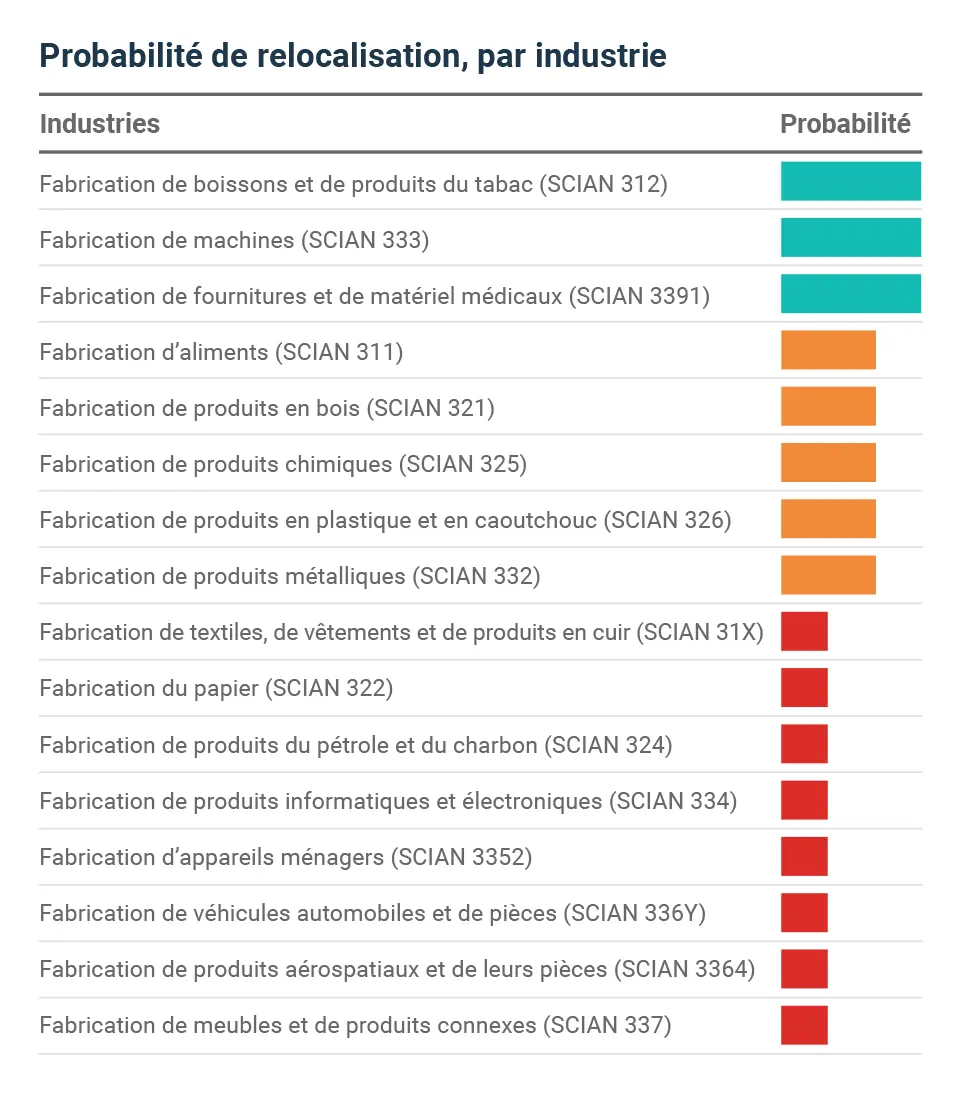

Seulement trois des seize industries canadiennes examinées par Deloitte présentent des signes évidents de relocalisation:

- fabrication de machines;

- fabrication de fournitures et de matériel médicaux;

- fabrication de boissons et de produits du tabac.

Dans ces trois secteurs, le rapport entre les importations et la production intérieure baisse régulièrement, tandis que la production et les investissements augmentent fortement. L’ensemble de ces facteurs constitue une preuve solide de relocalisation.

La fabrication de machines, par exemple, est une tête d’affiche de la relocalisation au Canada. Le rapport entre les importations et la production intérieure est en baisse depuis 2010, alors que la production, l’investissement et l’emploi sont tous en hausse constante.

La fabrication d’équipement médical est un autre des secteurs vedettes de la relocalisation. Ce secteur a commencé à montrer sa force bien avant la pandémie. Il a connu une croissance au cours des 20 dernières années, dont une expansion particulièrement rapide depuis 2015. Dans ce secteur, le rapport entre les importations et la production intérieure est en baisse depuis 2014.

Les produits alimentaires et les produits en bois font l’objet d’une relocalisation «modeste»

Quelques industries manufacturières présentent ce que le rapport appelle une «probabilité modeste de relocalisation»:

- alimentation;

- produits en bois;

- produits chimiques;

- produits en plastique et en caoutchouc;

- produits métalliques.

Ces industries ont connu une légère baisse du rapport entre les importations et la production intérieure ou des gains modérés en matière de production et d’investissement.

La production alimentaire intérieure, stimulée par les accords commerciaux du Canada avec l’Union européenne et les pays côtiers du Pacifique, a connu des années de croissance régulière. L’industrie alimentaire a vu une baisse du rapport entre les importations et la production intérieure de 2016 à 2018, mais le rapport s’est ensuite inversé et a connu des fluctuations importantes pendant la pandémie.

La situation du secteur de la fabrication de produits en bois n’est pas claire non plus. Une relocalisation semble bel et bien avoir eu lieu au cours de la période de 2010 à 2016, mais la tendance s’est inversée en 2017. Les importations ont ensuite recommencé à diminuer pendant la pandémie, mais les investissements ont stagné et devraient demeurer inchangés en 2021.

Peu d’incidence sur les chaînes d’approvisionnement

Deloitte a également étudié les effets de la relocalisation sur les chaînes d’approvisionnement nord-américaines. Quel impact la relocalisation des chaînes d’approvisionnement aux États-Unis a-t-elle sur les importations canadiennes? Le Canada se tourne-t-il davantage vers les États-Unis pour ses importations que vers la Chine et la région de l’ANASE?

Le rapport a trouvé peu de preuves d’un tel phénomène dans la plupart des industries. Sur seize industries, seulement deux d’entre elles — les boissons et les produits du tabac ainsi que les produits du pétrole et du charbon — présentaient des signes évidents d’augmentation des importations américaines et de diminution des importations en provenance de la Chine et de la région de l’ANASE.

Une autre industrie, celle des véhicules automobiles et des pièces, a montré des signes d’un phénomène parallèle appelé «délocalisation à proximité». Il s’agit de la tendance à rapprocher la production dans un pays voisin, comme le Mexique.

Cette industrie ne présente aucun signe de relocalisation au Canada. Le rapport entre les importations et la production intérieure n’a cessé d’augmenter depuis des années. Le Canada, lui, s’approvisionne de plus en plus auprès du Mexique, tandis que les importations en provenance des États-Unis n’affichent pas de tendance claire. C’est un signe de délocalisation à proximité.

L’avenir de la relocalisation n’est pas clair

L’avenir de la relocalisation au Canada demeure incertain. Certains facteurs à l’origine de cette tendance peuvent être transitoires, comme la baisse des coûts énergétiques aux États-Unis. L’impact de la pandémie sur l’économie, qui n’est toujours pas bien défini, ne fait que compliquer les choses. Toutefois, d’autres facteurs continueront probablement de favoriser la relocalisation, à savoir l’augmentation des salaires et la baisse de la croissance de la productivité dans les pays en développement.

Il convient de surveiller de près les tendances de délocalisation et de relocalisation dans le secteur manufacturier canadien, surtout à mesure que les répercussions de la pandémie et d’autres changements dans le paysage économique se préciseront.