Dilution de l’avoir des actionnaires: 5 erreurs à éviter

Grand succès – votre entreprise en démarrage vient de recevoir une importante offre de nouveaux fonds de la part d’un fonds de capital de risque. Il est temps de sabler le champagne, non?

Pas si vite. Vous êtes-vous demandé comment les nouveaux fonds allaient diluer votre participation dans le capital? Avez-vous la capacité d’utiliser l’argent nécessaire pour faire grandir votre entreprise? Le cours de l’action et la valeur de l’entreprise augmenteront-ils suffisamment pour compenser votre dilution de l’avoir des actionnaires? Avez-vous besoin d’autant d’argent à cette étape de la croissance de votre entreprise?

Les propriétaires d’entreprise passent beaucoup de temps à réfléchir à la façon de trouver de l’argent pour faire croître leur entreprise. Mais beaucoup de ces propriétaires d’entreprise ne tiennent pas suffisamment compte de l’incidence des nouvelles rondes de financement sur leur participation dans l’entreprise et la planification.

La dilution de l’avoir des actionnaires peut être difficile à gérer

La dilution est ce qui se produit lorsqu’une participation dans une société est réduite en raison d’une nouvelle émission d’actions ou de l’exercice d’options sur actions.

Chaque fois qu’une société émet de nouvelles actions, cela se traduit par une plus petite part de propriété pour les actionnaires. En cas de vente de l’entreprise, la part du produit de la vente sera donc moindre.

La dilution est souvent inévitable dans les entreprises en croissance. Il peut être essentiel d’injecter des capitaux pour monétiser une nouvelle technologie ou un nouveau produit, réaliser une croissance durable et parvenir à une sortie favorable.

Mais négliger de gérer la dilution de l’avoir des actionnaires avec prudence peut réduire le contrôle de l’entreprise ainsi que la valeur de l’innovation et du travail acharné de la ou du propriétaire d’entreprise. Pour limiter la dilution de l’avoir des actionnaires, évitez ces cinq erreurs courantes lorsque vous mobilisez des capitaux dans votre entreprise.

1. Présumer que plus c’est gros, mieux c’est

L’augmentation des fonds investis semble souvent être une marque de succès et la clé de la croissance des entreprises en démarrage. Or, il est important de réfléchir de façon réaliste au montant d’argent dont vous aurez besoin pour développer votre entreprise à différentes étapes de sa croissance.

Un apport important d’argent pourrait aider votre entreprise à croître, mais vous n’aurez peut-être pas la capacité de tout utiliser de façon efficace, ce qui pourrait vous détourner de votre stratégie d’affaires. Le résultat de multiples rondes de financement pourrait être une dilution importante.

La clé est de trouver le juste équilibre entre la dilution et la croissance de la valeur de votre entreprise.

2. Oublier son tableau de capitalisation

Un tableau de capitalisation est un tableau qui indique le nombre d’actions et le pourcentage de participation de l’ensemble des actionnaires d’une entreprise. Plusieurs propriétaires d’entreprise ne considèrent leur tableau de capitalisation qu’après avoir obtenu de nouveaux fonds, alors qu’il peut s’avérer un outil très utile pour gérer la propriété d’une entreprise en croissance.

Vous pouvez utiliser un tableau de capitalisation pour modéliser la façon dont les différentes options de financement dilueront la participation des actionnaires existants et les bénéfices par action. Vous pouvez également l’utiliser pour modéliser l’incidence d’une succession de rondes de financement futures dans le cadre de vos plans généraux pour l’entreprise et des scénarios de sortie possibles.

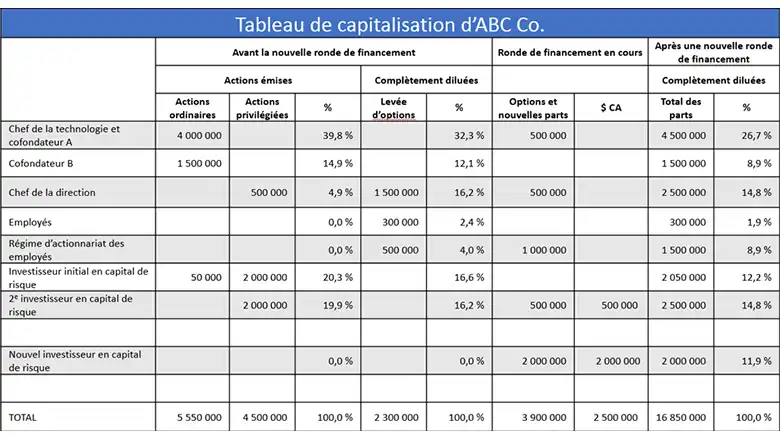

Exemple d’un tableau de capitalisation

Cet exemple montre à quel point les tableaux de capitalisation peuvent être compliqués lorsqu’on considère les fondatrices ou fondateurs, le nouveau chef ou cheffe de la direction, les investisseuses et investisseurs initiaux ainsi que les investisseuses et investisseurs de série A.

Ici, la ou le propriétaire d’entreprise modélise une ronde de financement de 2,5 millions de dollars. L’évaluation de la société avant la nouvelle ronde de financement par actions (avant la transaction) est de 12,3 millions de dollars, tandis que l’évaluation après la nouvelle ronde (après la transaction) est de 16,85 millions de dollars. Chaque action vaut un dollar.

ABC Co. a été fondée par une équipe de propriétaires d’entreprise. Le cofondateur A, qui est demeuré chef de la technologie, s’est vu attribuer 500 000 nouvelles actions dans le cadre de la nouvelle ronde de financement pour limiter sa dilution. Ainsi, même si son pourcentage de participation a diminué de 13 points de pourcentage, la valeur de ses avoirs a augmenté de 500 000 $. Entre-temps, le cofondateur B, qui a quitté l’entreprise, a vu sa part de propriété diminuer, tandis que la valeur de ses avoirs est demeurée la même en raison de la hausse de la valeur totale de l’entreprise.

Le chef de la direction ainsi que les investisseuses et investisseurs de capital de risque ont acheté des actions privilégiées. Les détentrices et détenteurs d’actions privilégiées ont préséance sur les détentrices et détenteurs d’actions ordinaires dans le paiement des dividendes, et elles et ils ont priorité sur les actifs si la société est liquidée ou vendue.

3. Négliger son entreprise

Il est essentiel d’avoir une compréhension claire de votre stratégie d’affaires et de son potentiel de hausse pour présenter votre entreprise aux actionnaires d’une manière qui réduit la dilution au minimum. Beaucoup de fondatrices et fondateurs pensent que leur entreprise sera le prochain Google, mais vendre sa vision aux actionnaires nécessite des chiffres réalistes et un plan d’affaires bien pensé. Un discours convaincant pourrait attirer l’intérêt des actionnaires qui font partie de la concurrence, ce qui devrait vous donner plus de moyens de mobiliser des fonds supplémentaires, d’obtenir une meilleure évaluation et de réduire la dilution.

Il est également important de ne pas gaspiller les fonds que vous recueillez. L’objectif est d’utiliser l’argent pour développer de façon stratégique et efficace votre entreprise, vos revenus et vos profits. Cela devrait augmenter la valeur de votre entreprise pour compenser la dilution.

4. Ne pas tenir compte des besoins des actionnaires

Lorsque vous présentez un projet à des actionnaires susceptibles, il est important de tenir compte de leurs besoins et de leurs contraintes. Leurs transactions impliquent-elles toujours de détenir 20 % de l’entreprise? Est-ce qu’elles et ils ne font des chèques que pour un montant d’argent précis? Sont-elles et sont-ils des investisseuses et investisseurs initiaux, de série A ou de croissance? Votre stratégie d’entreprise correspond-elle à leur approche d’investissement? Faites vos devoirs pour trouver des actionnaires qui correspondent à vos objectifs d’affaires, comprendre votre entreprise et préparer une présentation appropriée.

5. Ne pas analyser ses options de financement

Diverses options de financement ont des effets de dilution différents. Par exemple, il peut valoir la peine d’envisager une dette convertible pour les sociétés qui croient que la valeur de leurs actions augmentera. La plupart des sociétés de capital de risque fixeront un plafond sur le prix de conversion, et l’objectif est de le battre pendant la durée du financement.

La dette convertible permet à une entreprise d’emprunter de l’argent à une ou un actionnaire et de rembourser le prêt en le convertissant en un certain nombre d’actions à une date ultérieure. La dette convertible permet à la société de mobiliser des capitaux propres à un prix futur sans avoir à préparer une nouvelle convention d’actionnaires, ce qui permet d’économiser du temps et de l’argent.