Lettre économique mensuelle

Quelle sera l'évolution des taux d'intérêt?

Lors de ses deux dernières annonces, la Banque du Canada a maintenu le statu quo et son taux directeur à 5,0 %, en vigueur depuis le 12 juillet 2023. Alors que la Réserve fédérale a également décrété une pause de l’augmentation de son propre taux au 1er novembre, et à l’approche de la prochaine annonce au Canada qui est prévue le 6 décembre, plusieurs se demandent si nous en avons bel et bien fini avec les hausses de taux? Peut-on même espérer bientôt une première baisse par la banque centrale canadienne?

La Banque du Canada en a-t-elle fini avec les hausses de taux?

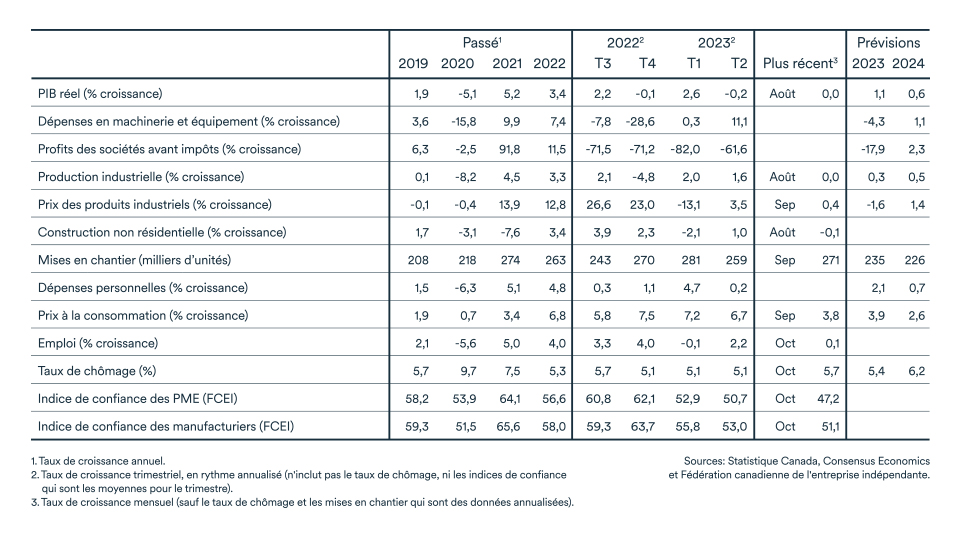

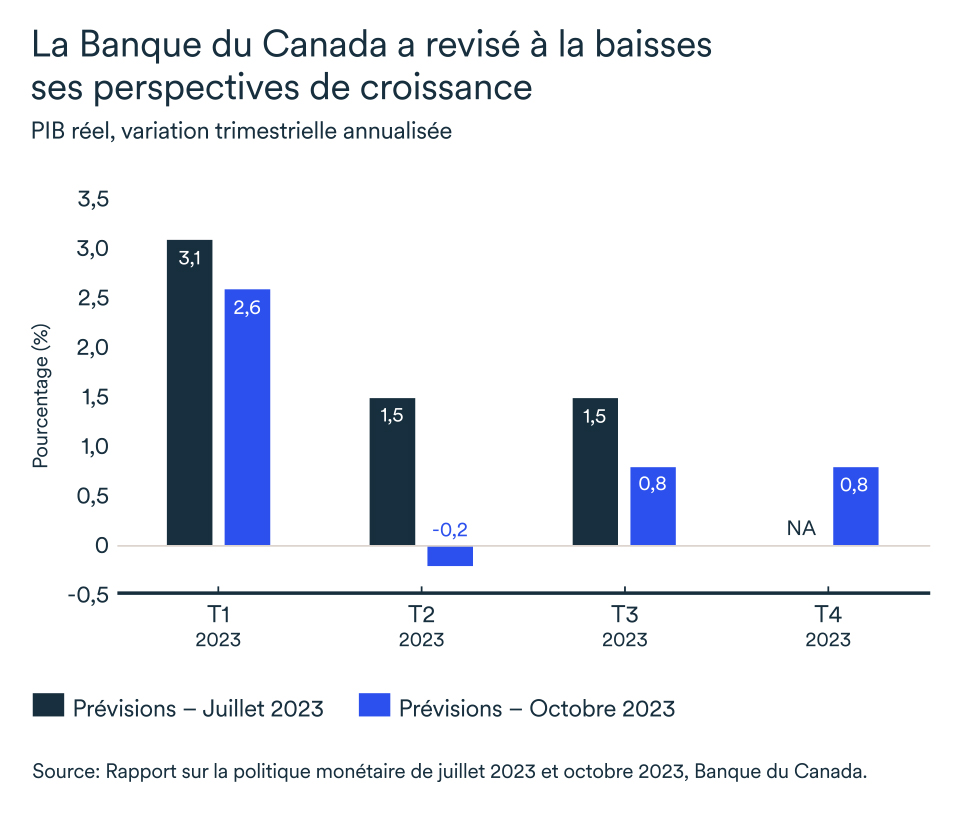

La Banque du Canada estime que l’économie devrait ralentir beaucoup plus qu’anticipé il y a trois mois à peine. En juillet dernier, la banque centrale prévoyait une croissance économique de 1,8 % en 2023 et de 1,2 % en 2024. Puis, dans le Rapport sur la politique monétaire d’octobre, les prévisions ont été révisées à 1,2 % et 0,9 % pour 2023 et 2024 respectivement.

La banque centrale s’attend à ce que l’économie canadienne évite la récession technique, définie par deux trimestres négatifs consécutifs, du moins pour 2023. Malgré une révision à la baisse des perspectives de croissance, le gouverneur Tiff Macklem réitère à chaque annonce que la Banque était prête à procéder à de nouvelles hausses, si nécessaire. La Banque du Canada, dont le mandat est d’assurer la stabilité des prix au pays et non la croissance économique, n’hésiterait donc pas à le faire si des facteurs venaient compromettre la réduction de l’inflation à 2 % et ce même si les perspectives économiques s’orientent à la baisse.

Les pressions inflationnistes semblent s'atténuer, lentement mais sûrement

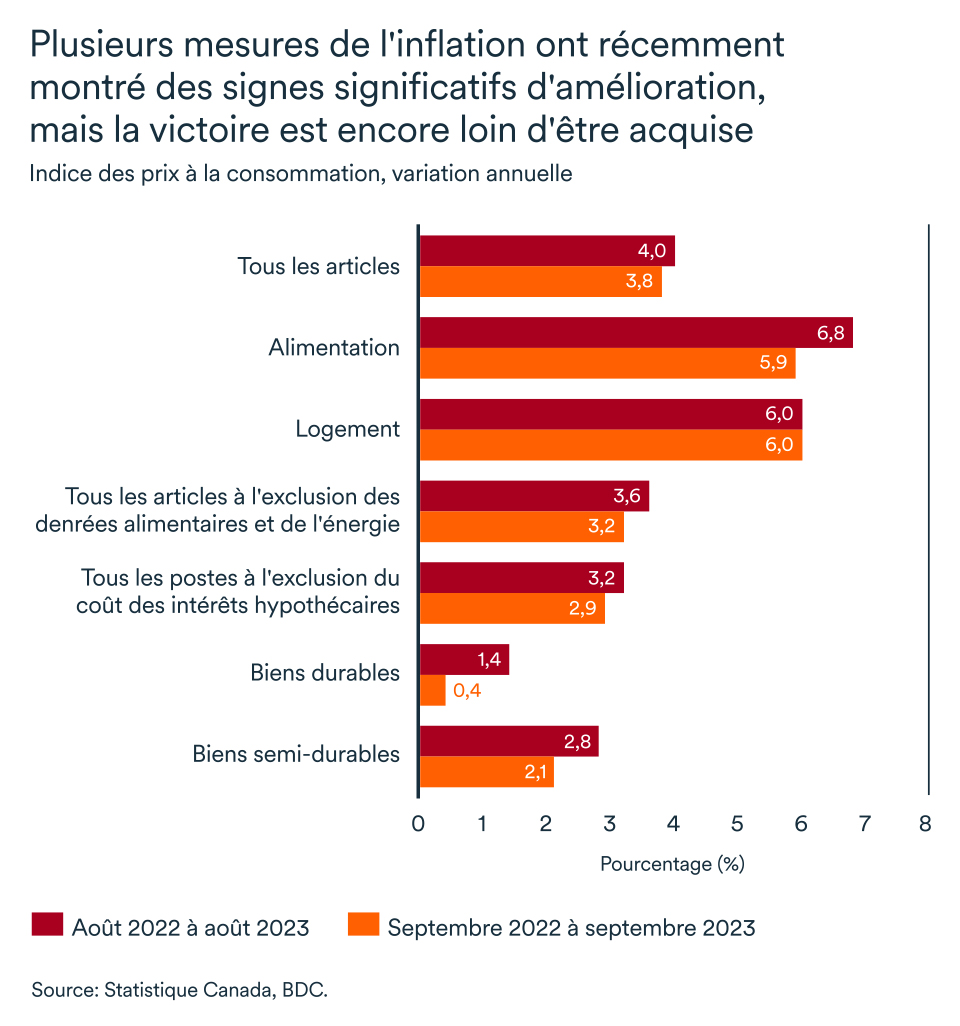

Alors que l’inflation s’est montrée plutôt lente à réagir au début du cycle de resserrement, la situation est aujourd’hui plus rassurante.

L’indice des prix à la consommation a enregistré un léger repli à 3,8 % en septembre (par rapport à 4 % en août). Même si ce ratio reste trop élevé, car au-dessus de la fourchette cible de 1 à 3 %, la politique monétaire semble pourtant fonctionner puisque les postes de dépenses sensibles aux taux d’intérêt, dont les biens financés par emprunt ou liés à la consommation discrétionnaire, sont retournés dans la fourchette cible.

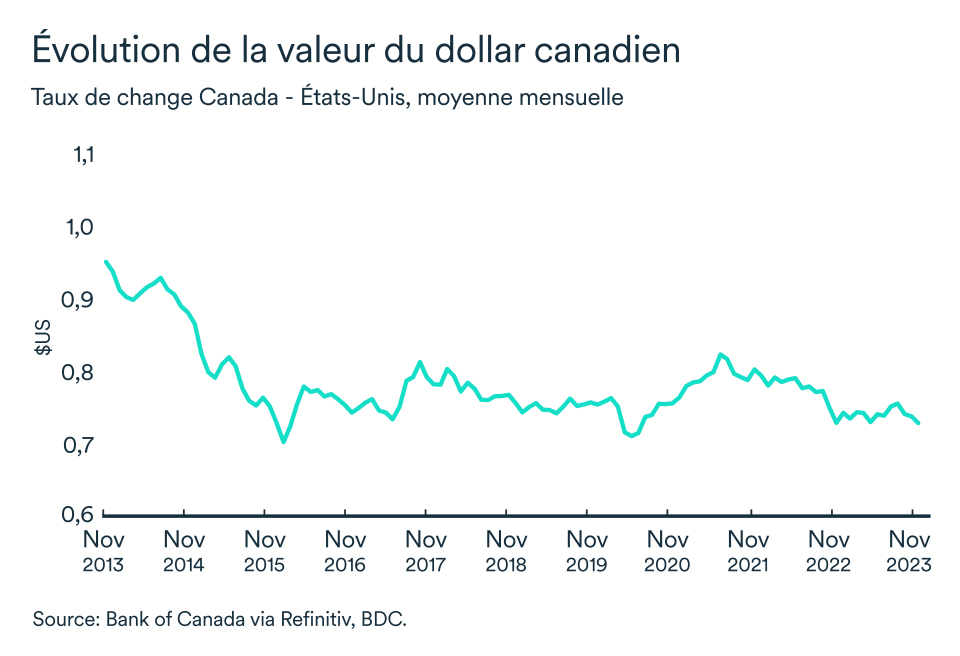

La Banque du Canada trace sa propre voie en matière de taux d’intérêt. Le dollar canadien a déjà perdu beaucoup de plume par rapport au billet vert américain en seconde moitié d’année. Alors que la croissance est toujours solide aux États-Unis, elle stagne au Canada.

Le différentiel entre les taux américain et canadien se stabilise alors que la Réserve fédérale a maintenu le niveau de son taux le 1er novembre, le gardant ainsi à 5,5 %. Cette nouvelle annonce est bienvenue pour aider le Canada dans sa lutte à l’inflation puisque notre devise ne devrait pas se dévaluée bien davantage par rapport au dollar américain, même si les importations canadiennes sont toujours plus dispendieuses qu’il y a un an.

Inflation élevée et taux élevé, les deux font la paire

La direction que prendra les taux d’intérêt repose sur celle que prendra l’inflation. Les ménages et entreprises canadiennes devront vraisemblablement s’armer de patience. Même si le niveau actuel des taux est source de frustrations et d’inquiétudes pour plusieurs ménages et entreprises, un taux directeur à 5,0 % s’avère toujours nécessaire pour rétablir l’équilibre entre l’offre et la demande et ainsi atteindre une croissance de prix soutenable à long terme.

Évidemment, le resserrement des conditions de crédit et la réallocation du budget par un nombre croissant de ménages vers le remboursement des dettes (majoritairement hypothécaires) continueront à ralentir la demande et réduire davantage la pression sur les producteurs. Ainsi, l’inflation poursuivra sa descente dans les prochains mois, mais des gains notables seront de plus en plus difficiles.

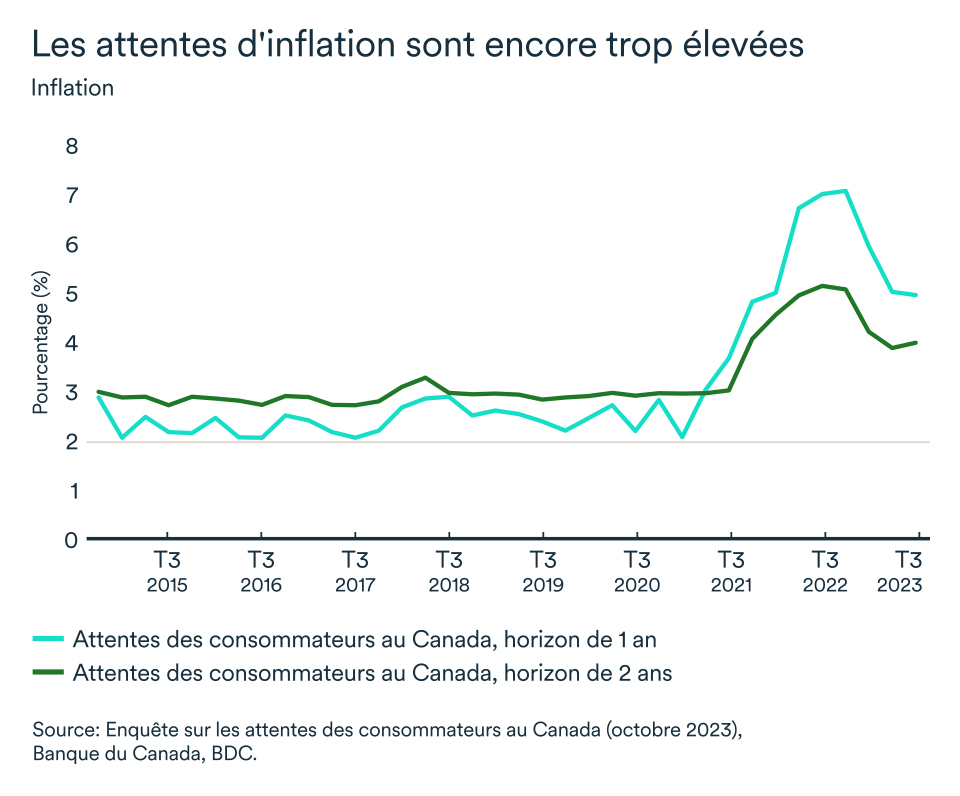

Les attentes d’inflation des consommateurs pour la prochaine année sont encore très élevées, à 5,0 %. L'inflation étant un mécanisme fortement auto-réalisateur plus les agents croient en sa hausse, plus ils agissent donc en ce sens et provoquent sa croissance. Et ce, en demandant des salaires plus élevés, par exemple.

La Banque du Canada s’attend d’ailleurs à ce que l’inflation revienne à 2 % en 2025 seulement. Faudra-t-il donc attendre 2025 avant de voir une première baisse de taux? Pas nécessairement.

Dites adieu aux taux d'intérêt sous 2 %

Bien que la Banque du Canada n'ait donné aucune indication quant à la date à laquelle elle réduira ses taux et la vitesse à laquelle elle le fera, nous pensons que les taux d’intérêt pourraient diminuer dès l’été 2024. L’économie aura alors ralentit suffisamment pour que la pression sur les capacités de production au pays s’atténue.

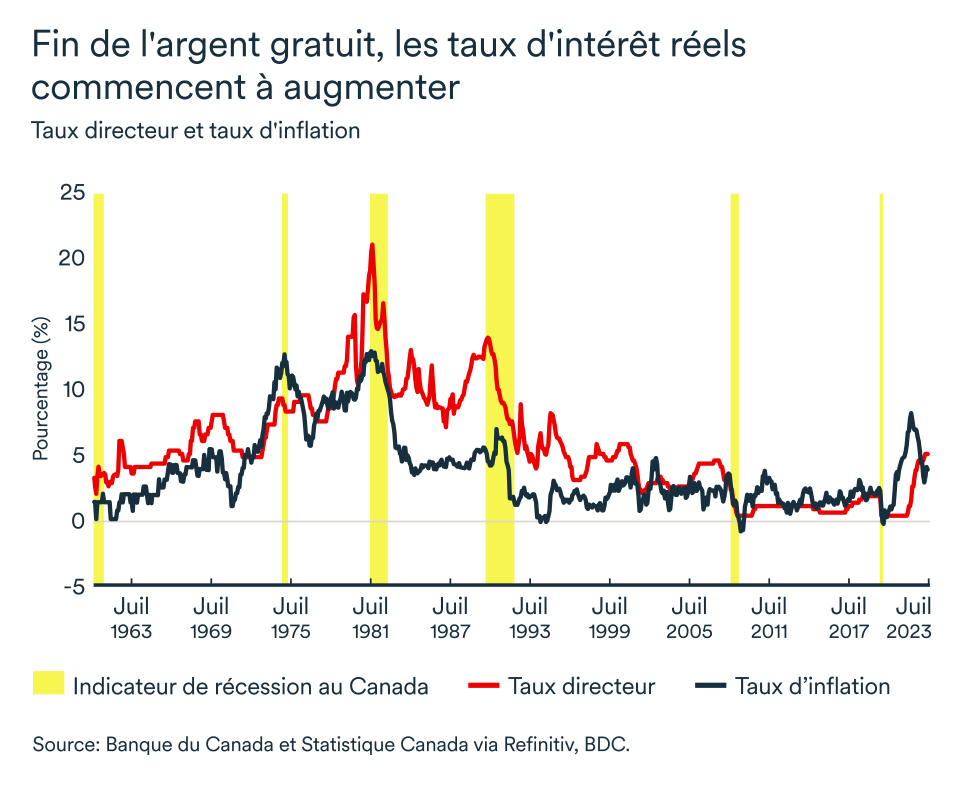

Toutefois, les taux d'intérêt devront rester plus élevés qu'au cours de la dernière décennie pour atteindre le taux d'inflation cible. Notre économie est en effet soumise à de multiples contraintes qui perdureront, comme le vieillissement de la population, la réorganisation des chaînes d’approvisionnement hérité de la pandémie, l’incertitude et des risques géopolitiques.

Il ne faut donc pas s’attendre à retrouver les niveaux prépandémiques qui prévalaient depuis la grande crise financière de 2008, à une époque où le taux d’intérêt réel était négatif. (Le taux d’intérêt réel est le taux nominal ajusté pour éliminer les effets de l’inflation. Ainsi, lorsque le taux directeur est plus faible que le taux d’inflation, le taux d’intérêt réel est négatif).

Au contraire, nous assisterons probablement à une réduction plus progressive des taux d'intérêt une fois que l'inflation aura été maîtrisée. À moins d’un choc important et imprévisible, le taux directeur devrait amorcer une baisse à la mi-2024 et clôturer l’année autour de 3,5 %.

Ultimement, la Banque du Canada ramènera le taux directeur près de 2,5 %, soit le taux neutre, mais ce ne sera pas avant 2025. Il faut remonter à juillet 2022, soit au début du resserrement post-Covid, et à octobre 2008, au cœur de l’assouplissement dû à la crise financière, pour voir de tels taux.

Voici quelques outils qui vous aideront à naviguer dans les taux d'intérêt élevés

- Calculer le ratio emprunt/capitaux propres de votre entreprise, ainsi que d’autres ratios importants dont les banques tiennent compte lorsqu’elles évaluent les demandes de prêt.

- Le calculateur de prêt commercial est également utile pour déterminer les intérêts associés à votre prêt.

En bref…

- L’inflation poursuit sa descente mais des facteurs externes ou hérités de la pandémie, ainsi que des anticipations toujours élevées par les agents économiques, rendront les gains de plus en plus difficiles.

- Le taux directeur se maintiendra à 5,0 % pour le reste de 2023 et la première moitié de 2024, mais nous anticipons une première révision à la baisse dès l’été.

- La Banque du Canada ne ramènera pas son taux directeur près de 2,5 %, soit le taux neutre, avant 2025. Les taux resteront donc plus élevés que ceux auxquels le Canada s’était habitué ces 15 dernières années.

- La croissance des salaires est à surveiller et pourrait s’avérer un enjeu de taille dans la direction que prendra la politique monétaire. Il en va de même de l’évolution du contexte mondial qui pourrait nuire à la lutte contre l’inflation et raviver des hausses de taux au Canada.

L'économie canadienne est au neutre

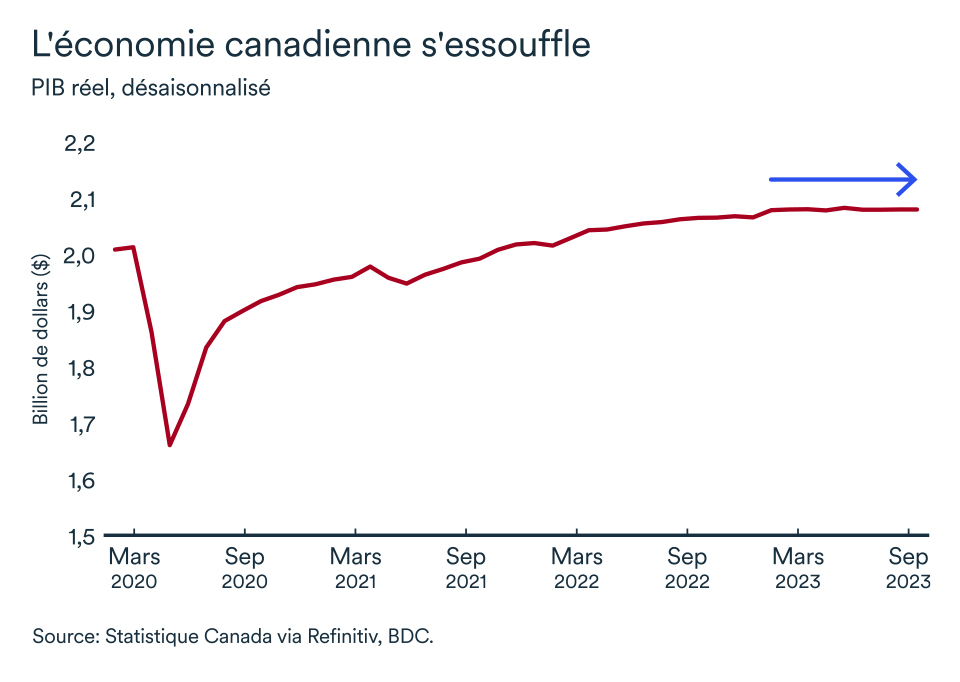

Une inflation toujours trop forte, des taux d’intérêt élevés, des feux de forêt et une sécheresse ont pesé sur l’économie canadienne qui a continué à faire du surplace en août.

La croissance du PIB réel mensuel est demeurée stable et neutre (+0,0 %) par rapport à juillet, ayant principalement profité de l’activité du secteur des services qui continue à faire preuve de résilience.

La croissance restera atone en septembre selon les données préliminaires de Statistique Canada. Le troisième trimestre devrait donc stagner également.

Les ménages réajustent leurs budgets

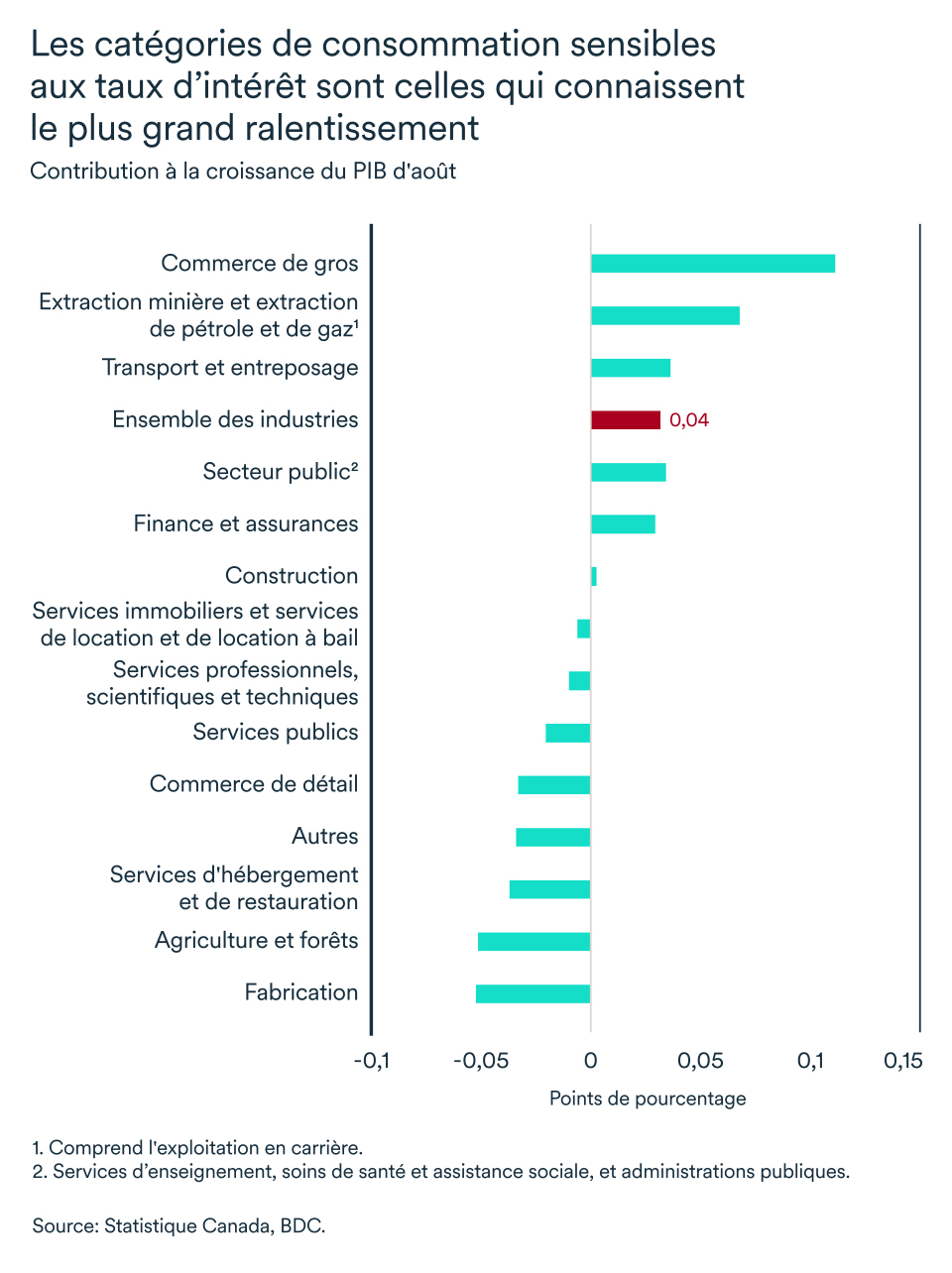

En plus du déclin du secteur de l’agriculture et forêts, touché par les conditions extrêmes de cet été, la majorité des industries sont en perte de vitesse. Les hausses successives de taux continuent à ralentir davantage les secteurs qui sont typiquement plus sensibles aux cycles économiques et aux taux d’intérêt. Le secteur manufacturier, le commerce de détail et le secteur de l’hébergement et de la restauration auront limité la croissance économique globale de 0,13 % en août.

La plupart des ménages ont freiné leur achat de biens qui sont souvent financés par un prêt, en particulier un véhicule, des appareils ménagers ou des appareils électroniques.

Toutefois, il y a encore près de 24 % des ménages qui prévoient faire des dépenses importantes en services (voyages, grands événements) dans les six prochains mois, une proportion similaire à celle qui prévalait pour les six derniers mois.

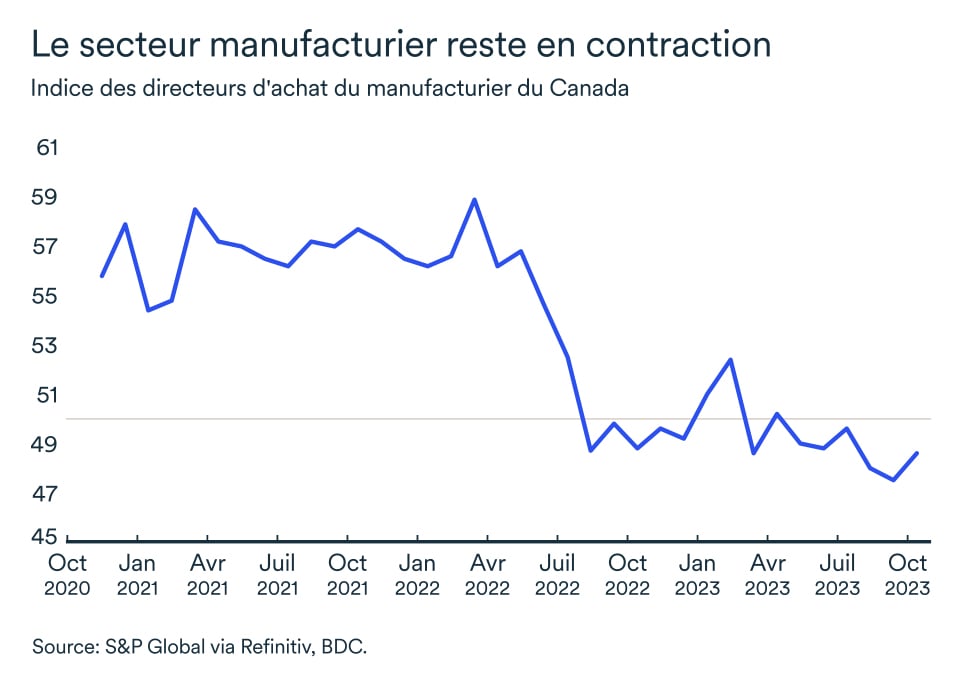

De mal en pire pour le manufacturier

Les perspectives pour le secteur manufacturier canadien semblent empirer un peu plus chaque mois. L’indice des directeurs d’achat du secteur s’affiche encore en ralentissement en octobre à 48,6. Après avoir descendu en mai sous la marque de 50 (ce qui indique habituellement une contraction du secteur), l’indice du S&P n’a toujours pas réussi à remonter la pente et a même atteint 47,5 en septembre. C’est le plus faible niveau enregistré depuis mai 2020, au cœur de la pandémie.

Les activités d’achat continuent donc à ralentir, alors que les entreprises préfèrent écouler leurs inventaires plutôt que renflouer leurs tablettes pendant que la demande ralentit davantage.

Vers un marché du travail plus soutenable

La création d’emplois s’est poursuivie en octobre (+18 milles). Le taux de chômage est aussi toujours très faible – à 5,7 % – et les pressions sur le marché du travail s’atténuent.

Le nombre de postes vacants au pays a encore diminué en août, bien que légèrement par rapport à juillet, passant de 698 000 à 682 400. Ce niveau, toujours élevé, est néanmoins le plus faible atteint en plus de deux ans, ce qui devrait atténuer la compétition pour la recherche de travailleurs.

La forte incertitude économique amène les entreprises à ralentir leurs intentions d’embauche et les travailleurs ont moins tendance à changer d’emploi. Le contexte économique commence à rééquilibrer un tant soit peu le marché du travail au Canada, même si les départs à la retraite demeurent importants (+ 241 400 nouveaux retraités sur un an en octobre 2023). Finalement, ces différents facteurs ont entraîné une croissance des salaires de 4,8 % entre octobre 2022 et octobre 2023, un rythme moins rapide que dans les derniers mois.

L’impact pour votre entreprise

- Même si la Banque du Canada n’a pas haussé le taux directeur en octobre, l’accroissement des paiements vers la dette des ménages canadiens continuera à ralentir la demande intérieure. Ce phénomène s’amplifiera dans les prochains mois, puisque les hausses successives de taux continueront à faire leur chemin dans un nombre croissant de secteurs, au fur et à mesure de l’ajustement des budgets par les ménages.

- Nonobstant le marché du travail toujours solide, les ménages ont de moins en moins de marge de manœuvre pour absorber les chocs de taux d’intérêt et les hausses de prix. Ces derniers se montrent de plus en plus prudents dans leurs dépenses.

- Les entreprises se montrent aussi plus prudentes. Outre les intentions d’embauche en baisse, plusieurs entreprises préfèrent écouler leurs inventaires actuels que de renflouer leurs tablettes. Ainsi, que vous transigiez avec des consommateurs directement ou avec d’autres entreprises intermédiaires, préparez-vous tôt ou tard à ressentir l’effet du ralentissement.

Les États-Unis ont encore le momentum, pour l’instant

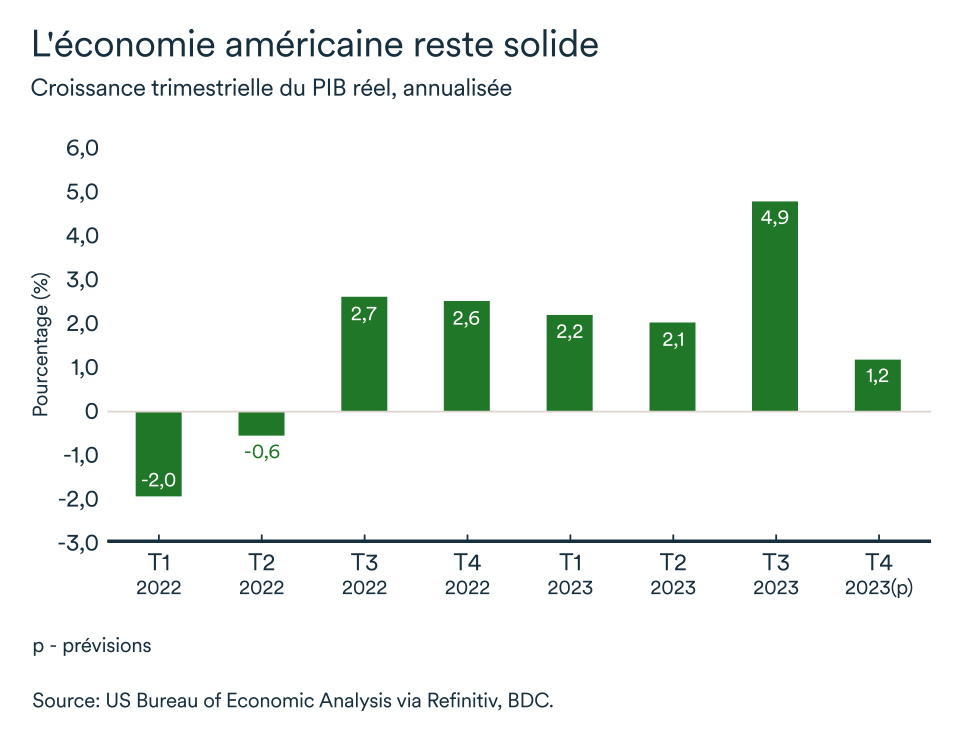

La croissance économique au sud de la frontière défi encore les attentes en atteignant 4,9 % en rythme annualisé au troisième trimestre. Il serait surprenant que cet élan se poursuive au quatrième trimestre, puisqu’une part importante de la croissance des derniers mois provient de l’accumulation des stocks.

Cette accélération des inventaires constitue une source de vulnérabilité qui pourrait facilement faire basculer le PIB sous sa croissance potentielle avant la fin de l’année.

Combien de temps les ménages peuvent-ils encore soutenir l’économie?

Les consommateurs américains auront mis les bouchées doubles au troisième trimestre. Au cours de l’été, les dépenses de consommation se sont accélérées au rythme de 4,0 % – une amélioration considérable par rapport au 0,8 % du trimestre précédent.

Les ménages américains semblent effectivement moins sensibles aux hausses de taux d’intérêt que les ménages canadiens et ce, à cause de la prédominance des dettes à taux fixe contractées avant la pandémie et des hypothèques 30 ans. Ils auront donc bien absorbé les 500 points de base de hausse de taux imposé par la Réserve fédérale jusqu’à présent.

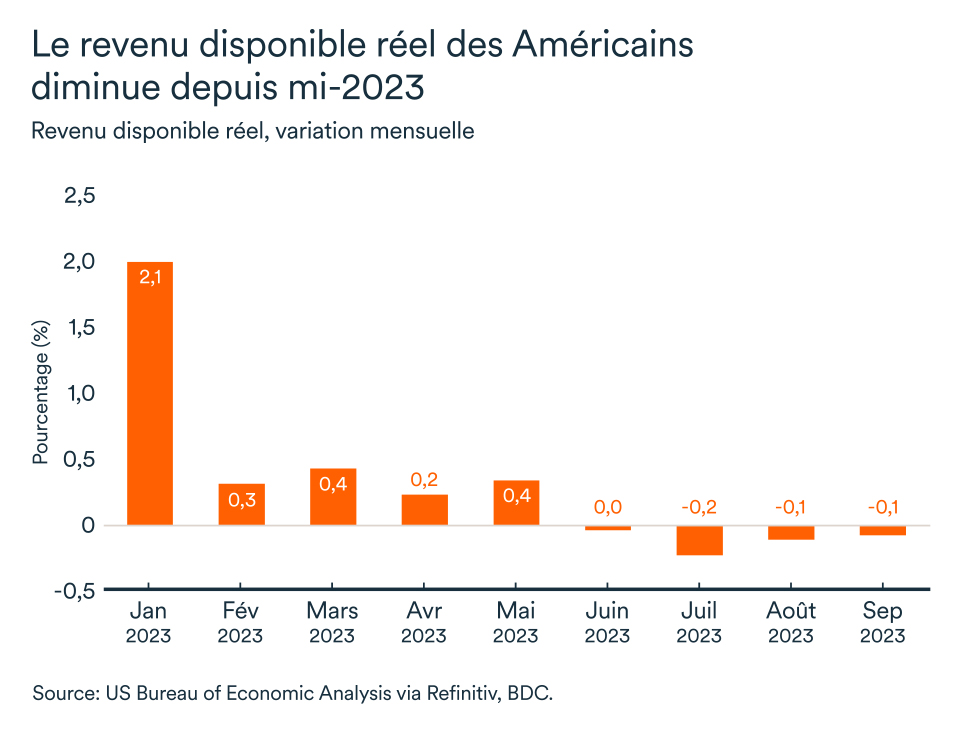

Les bilans financiers des Américains font toutefois lever des drapeaux rouges. Le revenu disponible réel s’est en effet contracté de 1,0 % et le taux d’épargne poursuit sa baisse. Éventuellement, les consommateurs devront ralentir le rythme surtout si le ralentissement du marché du travail et des salaires gagne de l’ampleur.

La Fed mise davantage sur la patience

La solide croissance de la consommation et de l’indice des prix des dépenses personnelles (PCE) de base en septembre (+3,7 % en variation annuelle) n’aura pas inquiété outre mesure les dirigeants de la Réserve fédérale.

Lors de sa dernière annonce du 1er novembre, la Réserve fédérale a ainsi décidé de maintenir le taux des fonds fédéraux dans une fourchette cible de 5,25 % à 5,50 %. Il y a fort à parier que la hausse des rendements des bons du Trésor de long terme a réduit l’envie (et la nécessité) de la Fed à procéder à une dernière augmentation de taux cette année.

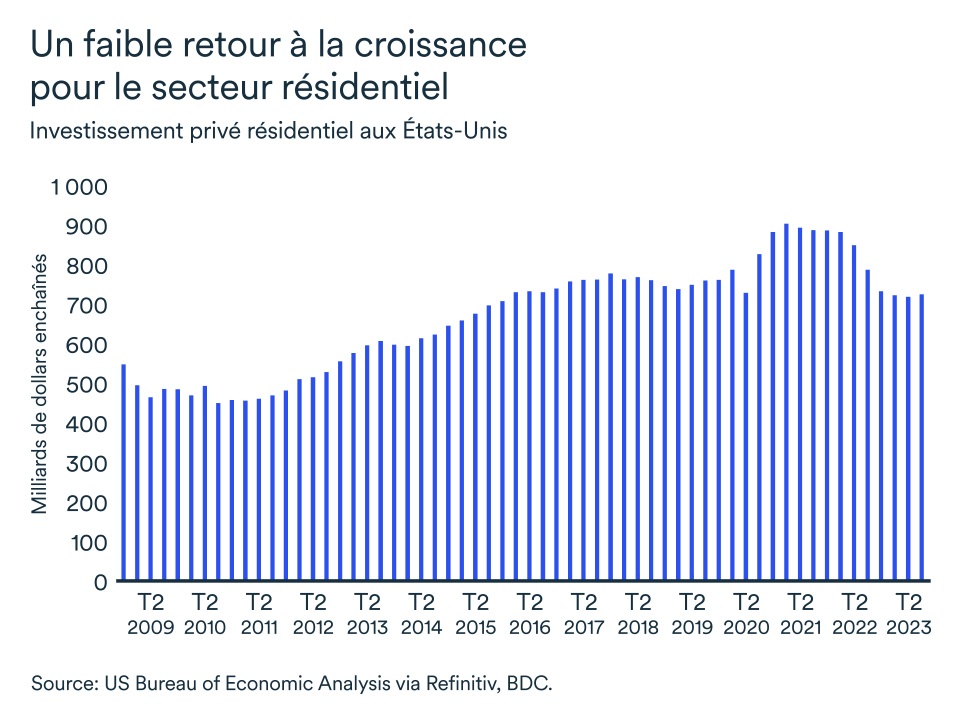

L’investissement résidentiel en hausse

Au début de novembre, le taux d’intérêt moyen hypothécaire fixe 30 ans de référence était légèrement au-dessus de 8 %, un record en plus de 20 ans. Pourtant, malgré la hausse du taux de référence, l’investissement résidentiel a augmenté après avoir enregistré neuf trimestres consécutifs négatifs, soit la première croissance trimestrielle depuis T1-2021 (alors que le taux était plus près des 3 %).

Même si la banque centrale américaine maintient le taux des fonds fédéraux stable depuis la fin juillet, le rendement sur les obligations de long terme a augmenté considérablement et aura contribué à la hausse des taux hypothécaires chez nos voisins du Sud. Un second trimestre positif de l’investissement résidentiel serait donc surprenant dans ce contexte.

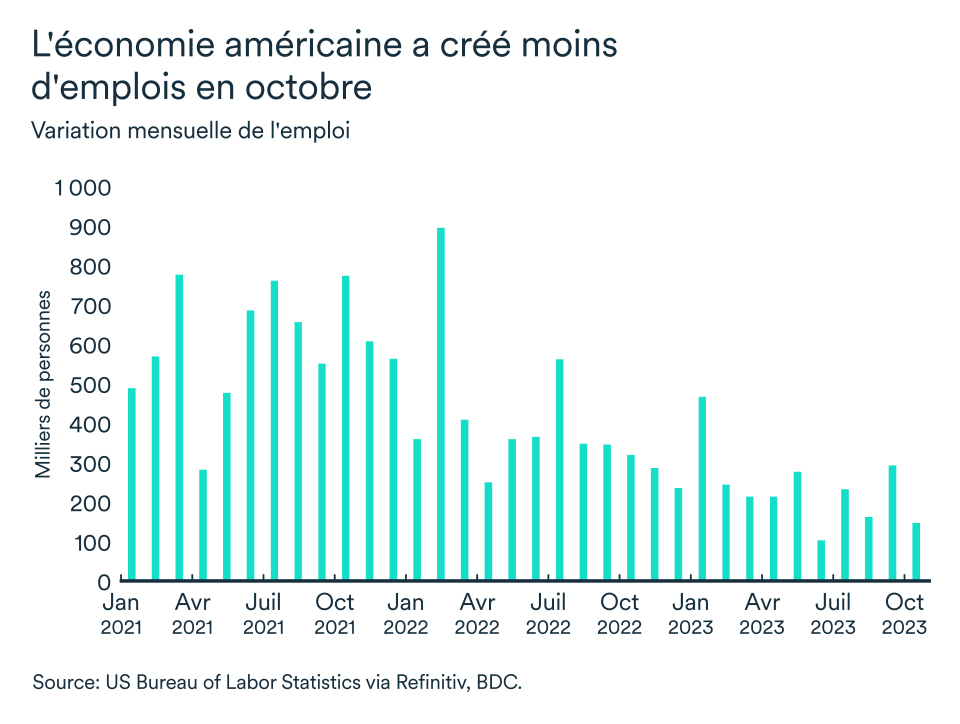

La création d’emplois de plus en plus modeste

La création d’emplois aux États-Unis a entamé une tendance baissière. Malgré l’ajout de près de 150 000 emplois dans l’économie américaine en octobre, il s’agit de la plus faible création mensuelle cette année (à l’exception du mois de juin qui ne cesse d’être révisé en baisse). Le taux de chômage de 3,9 % est donc encore en légère hausse, signe que la forte croissance de la population active des derniers mois continue à atténuer les tensions sur le marché du travail.

La croissance des salaires a ralenti, mais demeure forte à 4,1 %. L’inflation devrait donc continuer à diminuer dans les prochains mois, et les gains d’emplois devraient également s’avérer plus modestes. Le rapport du marché du travail d’octobre soutient vraisemblablement les orientations de la Réserve fédérale qui ne juge donc pas nécessaire de nouvelles hausses de taux pour rééquilibrer l’économie américaine à plus long terme.

L’impact pour votre entreprise

- L’économie américaine aura encore une fois réussi à tirer son épingle du jeu au troisième trimestre, mais les gains qu’en retireront les entreprises canadiennes devraient s’avérer modestes. La croissance sera faible et majoritairement attribuable au secteur des services.

- Le différentiel entre les taux américain et canadien se maintient, ce qui limitera la pression à la baisse sur le taux de change. Le dollar canadien a encore perdu quelques plumes, malgré la décision de la Réserve fédérale, car l’économie américaine jouit de meilleures perspectives économiques. Un dollar canadien plus faible par rapport à la devise américaine tend à favoriser les exportations. En revanche, il en coûtera davantage aux entreprises canadiennes qui dépendent d’intrants échangés sur les marchés mondiaux ou qui s’approvisionnent aux États-Unis car le dollar canadien demeurera autour de 0,72-0,73 $US dans les prochaines semaines.

- Le ralentissement du marché du travail américain devrait tout de même limiter davantage la consommation américaine dans les prochains mois, ce qui pourrait exacerber le ralentissement de la demande qui affecte les entreprises canadiennes présentement.

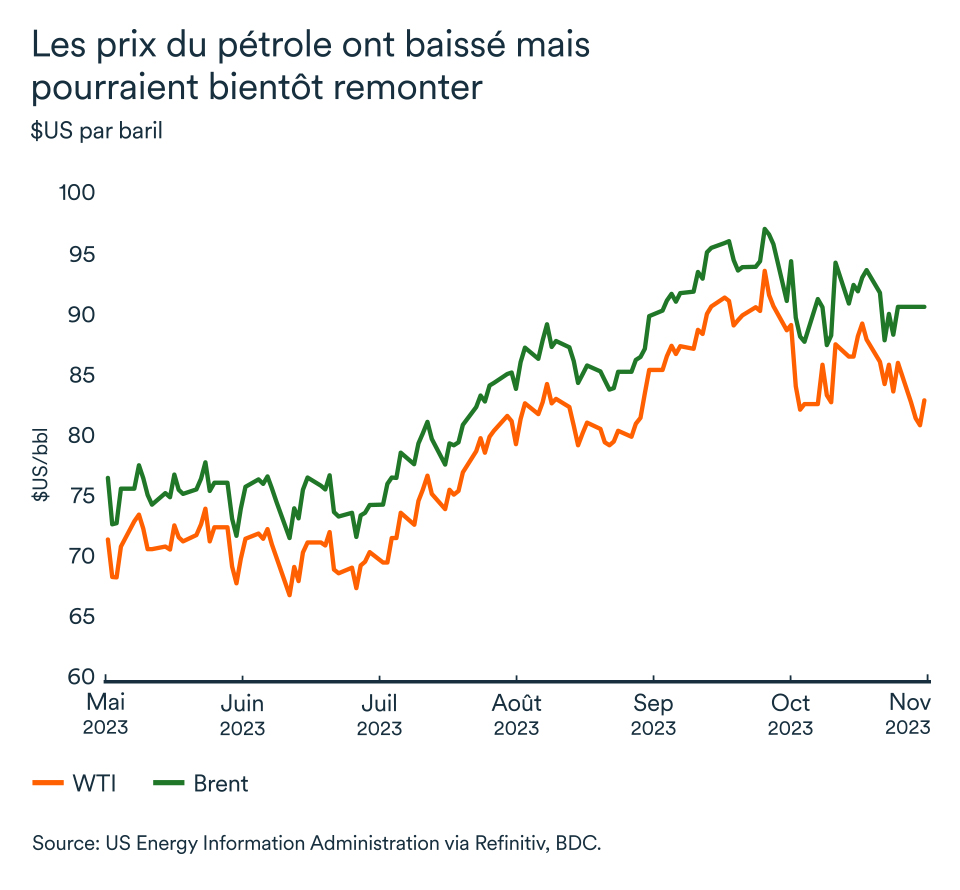

Les prix du brut reculent

La baisse des prix du pétrole brut amorcée à la mi-octobre se poursuit. Les contrats à terme sur le Brent et le WTI se transigeaient respectivement à 86$US le baril et 81$US au début de novembre, soit un recul de 10 % sur un mois.

Les prix du pétrole se maintiennent donc en deçà de 90 dollars le baril et devraient y rester à court terme. Mais force est d’admettre qu’il y a des risques à la hausse. La guerre au Moyen-Orient pourrait en effet perturber l'approvisionnement en pétrole mondial et faire augmenter les prix rapidement. De plus, la pause dans les hausses de taux d’intérêt devrait mitiger les craintes de récession et maintenir la demande de pétrole.

La Réserve fédérale américaine mène le bal

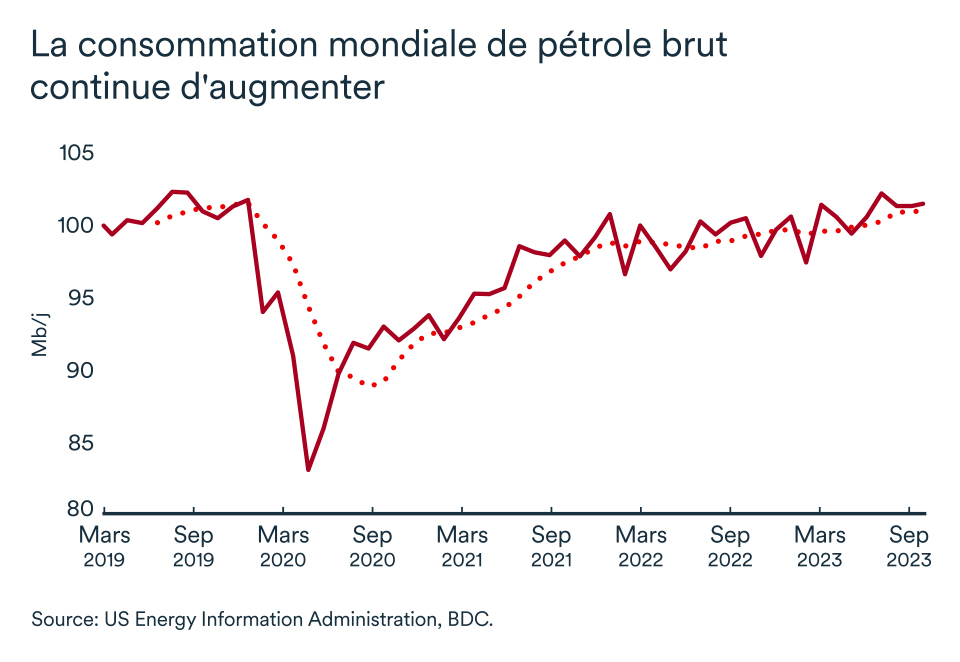

La décision de la Réserve fédérale de maintenir le taux des fonds fédéraux stable au 1er novembre aura contribué à atténuer les craintes de récession. Le resserrement monétaire qui a frappé l’économie mondiale depuis 2022 aura prouvé son efficacité aux quatre coins du globe. Alors que la demande agrégée tend à diminuer, sous la force des taux d’intérêt plus élevés un peu partout, bon nombre de banquiers centraux laissent entrevoir qu’ils en ont finalement terminé avec les hausses de taux. Même si l’inflation reste élevée dans la majorité des économies industrialisées, la patience prend finalement le dessus.

Cette décision vient donc diminuer l’incertitude économique sur les marchés mondiaux, incluant le marché énergétique. De plus, alors que le billet vert américain a gagné en force ces derniers temps, ce plus faible degré d’incertitude viendra tempérer les gains futurs pour la devise. La majorité des matières premières, dont le baril de pétrole, se transige en effet en dollar américain. Une devise américaine plus forte entraîne généralement une réduction de la demande de pétrole de la part des acheteurs payant avec d'autres devises.

Double choc énergétique, un risque important selon la Banque mondiale

Depuis l’éclosion de la guerre au Moyen-Orient, les marchés pétroliers demeurent sur le qui-vive. Pour l’instant, les prix des principaux indicateurs de brut auront fait preuve de résilience face aux potentiels effets de débordements liés à l’aggravation du conflit. La Banque mondiale prévient toutefois, en signe d’alerte, que les perspectives pourraient rapidement basculer.

Le conflit rappelle ainsi la guerre de Kippour d’octobre 1973 qui avait mené à la montée en flèche des prix du brut, à la suite de l’embargo des pays arabes producteurs de pétrole envers les États-Unis.

Alors que l’approvisionnement mondial de gaz naturel est toujours limité par les sanctions contre la Russie, héritées de la guerre en Ukraine l’an dernier, les prix sur le marché gazier européen ont remonté récemment par craintes de perturbations à un oléoduc près de la bande de Gaza.

La Banque mondiale estime que l’économie est en meilleure position pour résister à un choc pétrolier que durant les précédents conflits au Moyen-Orient. Elle met toutefois en garde contre un potentiel double choc énergétique (du pétrole et du gaz) qui pourrait subvenir advenant un débordement régional du conflit.

Des sanctions plus sévères contre des pays producteurs de brut pourraient également s’ajouter, selon les développements du conflit, et chambouler l’offre énergétique mondiale. Le Moyen-Orient représente plus d'un tiers du commerce maritime mondial de pétrole.

En bref…

L’incertitude demeure forte sur le marché pétrolier. Alors que le ralentissement de l’économie mondiale se poursuit, des facteurs pourraient faire basculer la tendance baissière qui se trame depuis quelques semaines. D’une part, l’escalade et le développement du conflit au Moyen-Orient posent un risque important du côté de l’offre, alors que la pause dans les hausses des taux d’intérêt devrait aider à limiter la baisse attendue de la demande.

Les marchés continueront donc à s’ajuster en fonction des informations disponibles à court terme, ce qui augmente les risques de volatilité de prix pour le reste de l’année.

La Banque du Canada maintient le statu quo

La Banque du Canada a maintenu le statu quo le mercredi 25 octobre 2023. Le taux directeur restera donc à 5,0 %. La Banque a reconnu que l'économie ralentit. Elle a indiqué que la consommation a marqué le pas, la demande de biens durables, de logements et de services ayant diminué depuis le début de l'année. La Banque a revu à la baisse ses prévisions de croissance pour 2023, de 1,8 % à 1,2 %, et pour 2024, de 1,2 % à 0,9 %.

En ce qui concerne l'inflation, la Banque a souligné que les progrès ont été plus lents en raison de la hausse des prix de l'énergie et des attentes élevées en matière d'inflation. En outre, des facteurs structurels sur le marché du logement jouent un rôle dans le maintien de l'inflation des logements à un niveau élevé. Bien que la Banque n'ait pas relevé ses taux cette fois-ci, elle a mentionné que tout risque de hausse de l'inflation l'obligerait à relever à nouveau ses taux. À ce stade, il est devenu évident que la Banque devra maintenir les taux à un niveau plus élevé pendant plus longtemps.

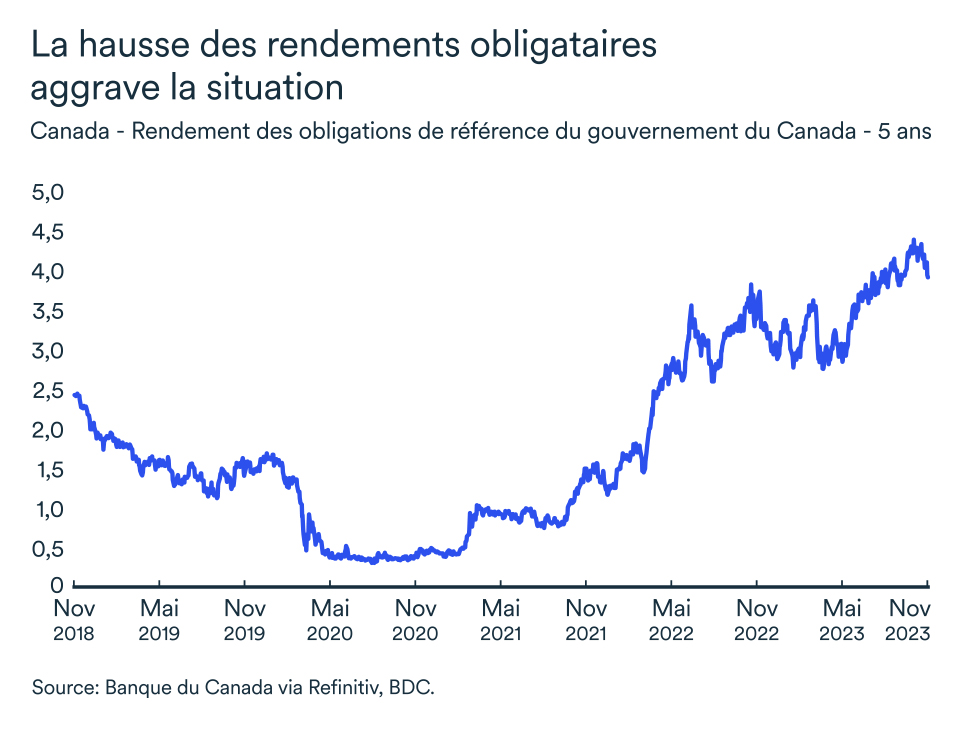

Que signifie l’augmentation des rendements obligataires?

La hausse des rendements obligataires à long terme a considérablement resserré les conditions financières au cours des derniers mois, entraînant une augmentation des coûts d'emprunt pour les ménages et les entreprises. En fait, le rendement des obligations canadiennes à cinq ans a atteint ses niveaux les plus élevés cet automne, oscillant entre 4,3 % et 3,9 % au cours des derniers mois. Ces taux se répercuteront sur les taux hypothécaires fixes à 5 ans, affectant directement les renouvellements ce mois-ci, ce qui se traduira par des difficultés supplémentaires pour les propriétaires. En réalité, la hausse des rendements obligataires incite davantage la Banque du Canada à faire une pause quant à la hausse de taux.

Le huard poursuit sa chute

Le dollar canadien s'est encore déprécié, s'établissant en moyenne à 0,73 $US en octobre et se rapprochant de 0,72 $US depuis la mi-octobre. La baisse du dollar canadien par rapport au dollar américain s'explique en partie par le différentiel de taux d'intérêt entre les deux pays. La résilience exceptionnelle de l'économie américaine a alimenté le débat sur les hausses de taux, et renforçé le dollar américain par rapport aux monnaies des partenaires commerciaux des États-Unis. Le dollar canadien devrait rester faible, fluctuant entre 0,73 et 0,72 dollar au cours des prochains mois.

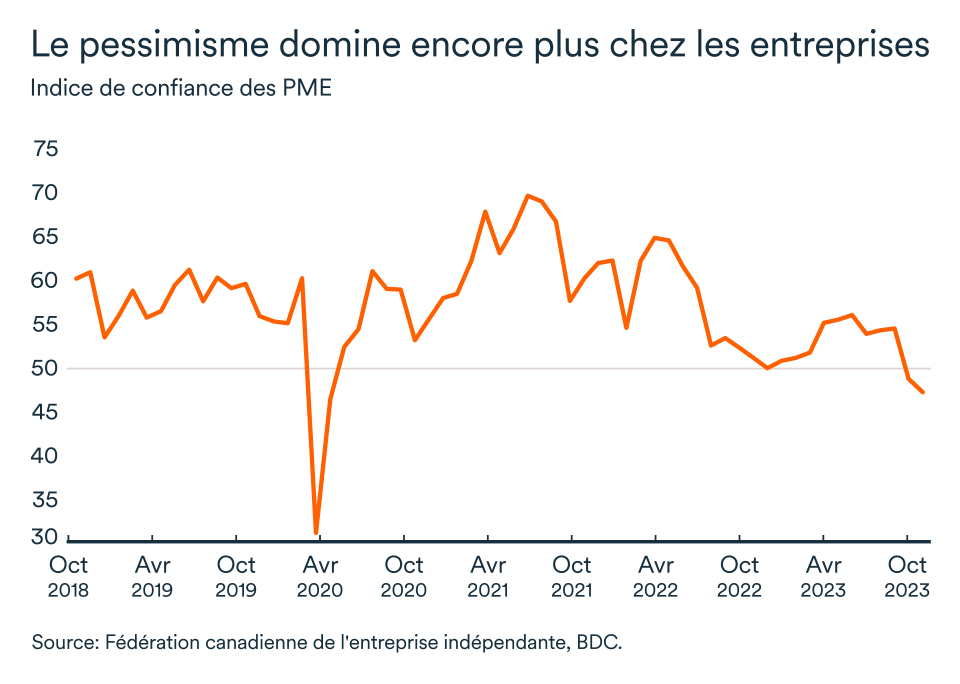

Le pessimisme s'intensifie chez les entreprises

L'indice de confiance des entreprises de la FCEI pour l'année à venir est passé sous la barre critique des 50, passant de 54,6 à 47,2 entre août et octobre. Parmi les provinces, c'est en Alberta, en Ontario et au Québec que la confiance est la plus faible, avec respectivement 47,9, 46,5 et 46,1.

Le pessimisme croissant des entreprises n'est pas surprenant compte tenu du ralentissement économique et du resserrement des conditions de crédit.