Lettre économique mensuelle

Vous avez des questions, nous avons des réponses!

L'incertitude demeure au cœur des préoccupations de nombreuses entreprises à l'aube de la nouvelle année. Pour vous aider à y voir un peu plus clair, cette édition de la lettre économique répond aux dix questions posées le plus fréquemment aux économistes de BDC.

Q1. Est-ce qu’on se dirige vers une récession?

Les récessions sont une composante normale et attendue des cycles économiques. Une récession, dans sa définition simpliste et très répandue, se caractérise par deux trimestres consécutifs de baisse du PIB réel. Cependant, de nombreux économistes, y compris ceux de BDC, préfèrent une définition moins mécanique. Nous considérons qu'une baisse généralisée et significative du PIB et de l'emploi permet de déterminer si une récession a eu lieu.

Notre analyse actuelle indique que l'économie canadienne devrait connaître un ralentissement marqué cette année, mais éviter une récession. Cela dit, force est d’admettre que le risque que l'économie glisse vers une légère récession a augmenté au cours des derniers mois.

Q2. Doit-on s’inquiéter des finances des ménages?

La croissance économique repose essentiellement sur les dépenses de consommation. Or, les hausses de taux d’intérêt amènent les consommateurs canadiens à se montrer de plus en plus prudents. Les emprunts sur le marché du crédit ont augmenté, mais la cadence a décéléré à son plus faible niveau depuis la pandémie. Le ratio dette des ménages/revenu disponible a encore légèrement augmenté cet automne.

Par ailleurs, comme la consommation a ralenti et que la rémunération de l'emploi reste forte, le revenu disponible des ménages continue à augmenter rapidement et contribue à la hausse de l'épargne nette.

Même si les défauts de paiement demeurent faibles, pour l’instant, les ménages canadiens sont confrontés à une hausse des taux d’intérêt qui augmente à son rythme le plus rapide depuis des décennies (+29,6 % en variation annuelle au T3 2022). Ils sont donc de plus en plus vulnérables à de potentiels revers financiers.

Q3. À quoi s’attendre du marché résidentiel canadien?

S’il y a un marché où les Canadiens ont pu observer les effets des hausses de taux d’intérêt massives décrétées par la Banque du Canada, c’est bien le marché résidentiel.

Le volume de transactions sur le marché de la revente a chuté de 39 % en novembre par rapport à février 2022, soit avant le début de la période de resserrement des conditions financières. La baisse de la demande aura également entraîné une correction importante des prix des logements (-19 %).

Le nombre de transactions et le prix moyen devraient continuer à ralentir au début de l’année, mais se rapprocher de leur plancher. D’ailleurs, on assiste à une révision baissière des rendements sur obligations du gouvernement, ce qui devrait entraîner un recul éventuel des taux hypothécaires. De plus, l'immigration a repris depuis la pandémie et les logements disponibles sont toujours rares. Selon la SCHL, le Canada a besoin de construire 3,5 millions de logements abordables d'ici 2030 pour rétablir à l'accessibilité du marché résidentiel. Il ne serait donc pas surprenant de voir le marché résidentiel reprendre un certain élan à la fin 2023.

Q4. Avons-nous perdu le contrôle de l’inflation?

Les niveaux d’inflation observés en 2022 s’expliquent en bonne partie par des enjeux d’offre mondiale. L’invasion de l’Ukraine et les mesures de représailles contre la Russie ont fait grimper les prix des produits de base au moment où les chaînes d’approvisionnement étaient encore perturbées par des enjeux logistiques.

Après sept hausses de taux par la Banque du Canada pour contenir l’inflation au pays, on dénote des signes d’amélioration mais il faudra attendre en deuxième moitié d’année avant que l’inflation se rapproche davantage de la fourchette cible. Même si une partie de l’inflation est hors du contrôle de la banque centrale, les hausses de taux ramèneront l’équilibre entre l’offre et la demande intérieure et auront pour effet d’atténuer les pressions inflationnistes auxquelles sont confrontés les ménages et les entreprises canadiennes. Mais attention, baisse de l’inflation n’implique pas baisse de prix.

Q5. Où s’en vont les taux d’intérêt? Fixe ou variable?

Le taux directeur – le patron des taux d’intérêt – est passé de 0,25 % à 4,25 % en moins d’un an. Nous pensons que le taux culminera à 4,5 % au premier trimestre de 2023 et y restera pour la majeure partie de l’année. Une première baisse est toutefois dans les cartes au dernier trimestre. Les Canadiens devront s’armer de patience, car nous ne prévoyons pas retrouver le taux neutre de 2,5 % avant au moins 18 mois.

Plusieurs facteurs doivent être pris en considération – et non seulement les attentes de direction des taux – lorsque vient le temps de choisir un financement à taux fixe ou variable. Il n’y a donc pas de réponse universelle. La décision dépend entre autres de l’horizon de financement, de la structure et des options du prêt, de votre capacité à payer, des variations de revenus anticipées et évidemment de votre appétit pour le risque.

Q6. Qu’est-ce que ça implique pour le taux de change canadien?

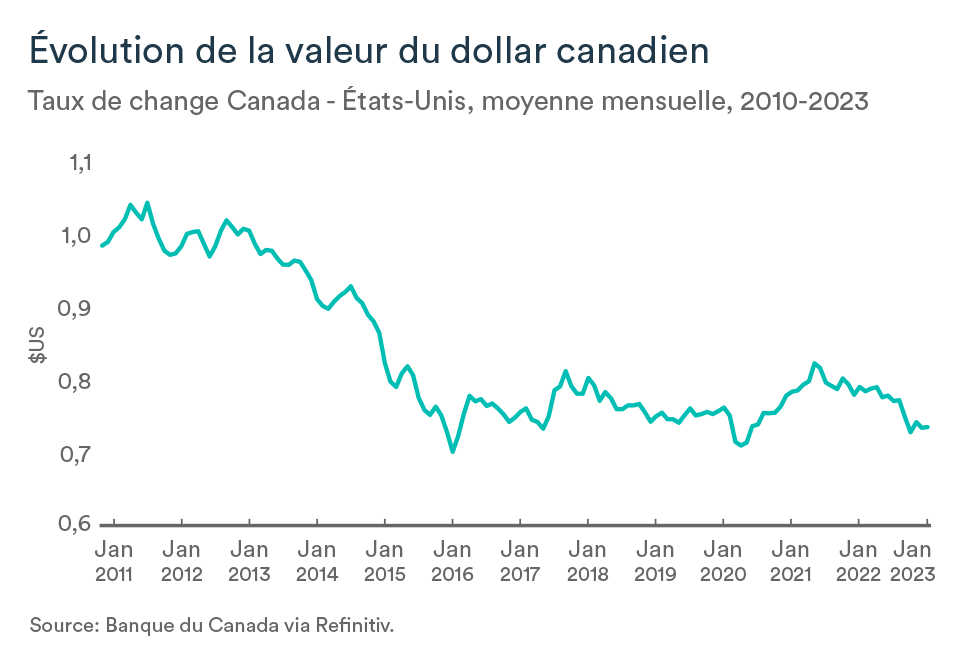

Le taux de change entre le Canada et les États-Unis aura écopé de l’incertitude économique croissante en deuxième moitié de 2022. Le huard se maintient à 0,74 $US depuis décembre alors que la demande s’accroit pour les valeurs refuges, dont le billet vert américain. Le ralentissement de la demande mondiale, qui aura entraîné une baisse du prix des matières premières, explique en partie la dévaluation du dollar canadien et continuera à maintenir une pression baissière sur le taux de change.

Outre l’incertitude économique et le prix des matières premières, le différentiel des taux d’intérêt de court terme entre les deux pays est le troisième facteur à considérer dans l’analyse des mouvements des devises. Alors que le cycle de resserrement des conditions financières tire à sa fin au Canada, les États-Unis feront face à des taux plus élevés et plus longtemps. Par conséquent, le différentiel entre les taux de court terme devrait s’accentuer, ce qui maintiendra le huard faible (entre 0,72 et 0,75 $US) dans les prochains mois.

Q7. Quels sont les risques à l’internationale?

Les prévisions économiques de croissance mondiale sont en forte baisse pour 2023 et avec raison. D’une part, les problèmes d’inflation sont globaux et le resserrement des taux pour la contenir se reflétera donc sur la croissance aux quatre coins du monde. La Réserve fédérale américaine n’est toujours pas prête à mettre fin à son cycle de resserrement, tandis que l’Europe est frappée par une crise énergétique d’envergure. Par ailleurs, l’endettement des pays en développement s’est intensifié depuis près de dix ans. La force du dollar américain et la montée des taux d’intérêt constituent un risque accru au développement et la croissance de ces pays.

Le principal risque international demeure tout de même la situation économique et géopolitique qui prévaut en Chine. Maintenant que la politique zéro-COVID est finalement mise au rancart, les infections se multiplient et pourraient encore fragiliser l’économie chinoise. D’autant plus que le pays doit encore jongler avec le marasme de son marché immobilier.

Q8. Les prix des intrants, comme le pétrole, continueront-ils à monter?

En fait, les prix de nombreux intrants ont amorcé une correction baissière ces dernières semaines. La cause: les risques accrus de récession mondiale et un ralentissement de la demande causé par les hausses de taux d’intérêt. Les baisses de prix se poursuivront vraisemblablement au premier trimestre, alors que ménages et entreprises se montreront prudents. Certains marchés, notamment celui du pétrole, devrait s’avérer en suroffre au début de 2023.

La réouverture graduelle de la Chine et la fin des hausses de taux devraient toutefois se manifester sur les marchés des produits de base dès le milieu de l’année, ce qui entraînera une certaine remontée des prix.

Q9. Où sont les travailleurs que je recherche?

En période de ralentissement économique typique, les mises à pied se multiplient. Le ralentissement de 2023 s’avérera différent des autres pour le marché du travail. Les postes vacants sont toujours très élevés et les départs à la retraite à leur sommet. Les pénuries de main-d'œuvre au Canada survivront donc malheureusement au ralentissement de 2023 et les entreprises à la recherche de personnel ne pourront compter sur un accroissement important de chômeurs pour répondre à leurs besoins. La population canadienne ne rajeunit pas, malgré les efforts importants d’immigration canadienne. Cette réalité était présente avant la pandémie et le sera encore pendant de nombreuses années.

Q10. Qu’en est-il des salaires?

Nul doute, l’inflation, la forte demande et le manque de main-d’œuvre auront alimenté la croissance des salaires en 2022 (+5,1 % en variation annuelle en décembre 2022). Les salaires devraient continuer en 2023 à augmenter à un rythme plus élevé qu’observé avant la pandémie, mais l’ampleur des récentes hausses ne deviendra pas la nouvelle norme du monde des affaires.

Des facteurs temporaires liés aux conditions économiques défavorables apporteront un peu de répit aux entreprises sur le plan salarial, par rapport aux pressions vécues en 2022. Les anticipations d’inflation se raviseront au rythme de la variation de l’IPC dans les prochains mois également. Nonobstant, les salaires devraient augmenter de 4 % en moyenne au pays cette année.

Canada: la lutte contre l'inflation s'avère difficile

L'économie canadienne a fait preuve d'une vigueur continue au début du quatrième trimestre, malgré une série de hausses de taux d'intérêt destinées à ralentir l'inflation.

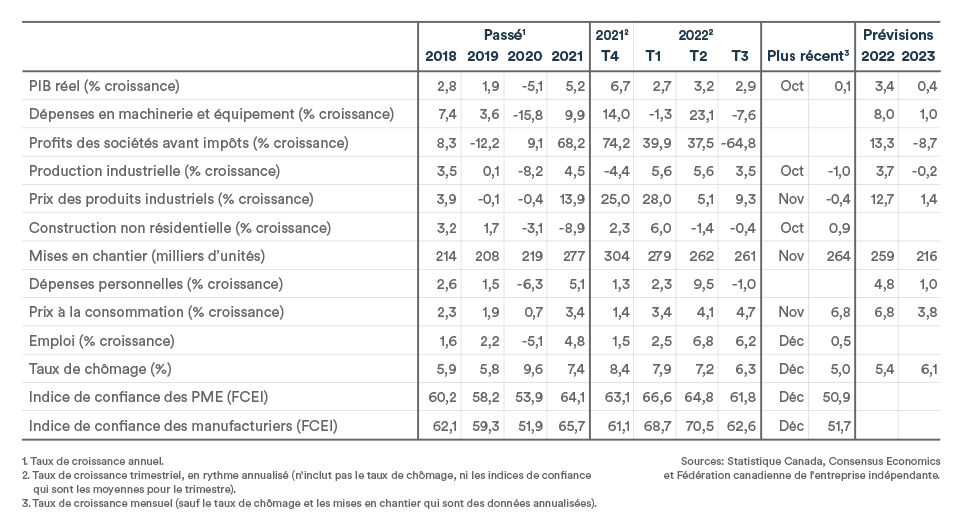

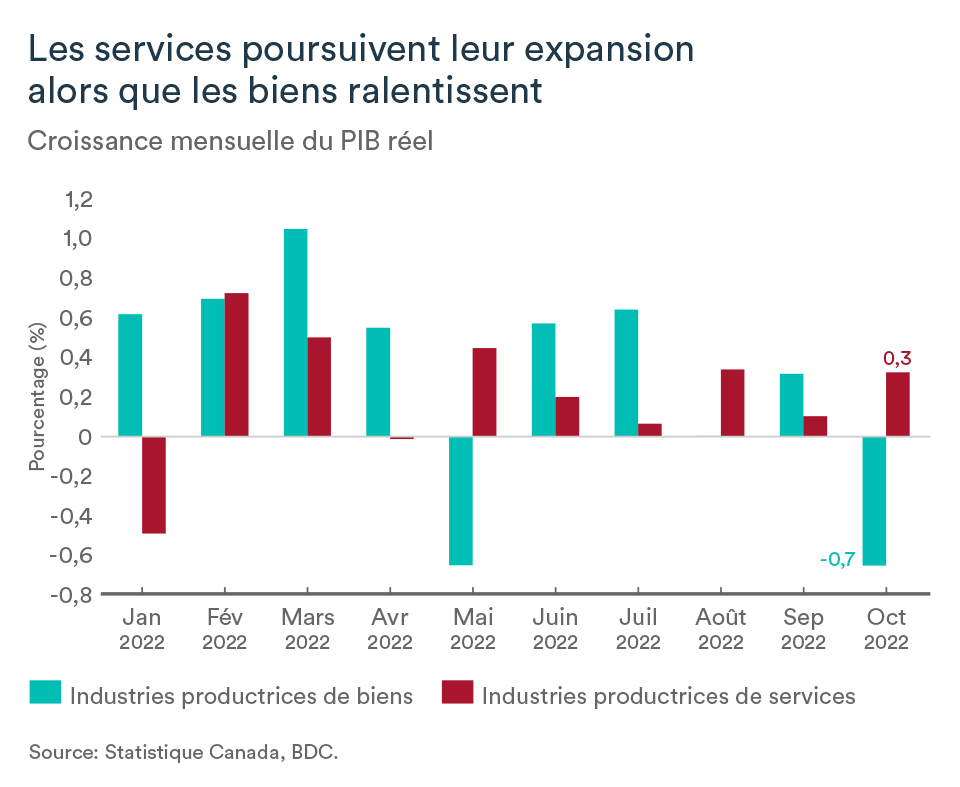

Le PIB réel a augmenté de 0,1 % en octobre par rapport à septembre et aurait aussi affiché une hausse de 0,1 % en novembre. Son rythme de croissance s’élevait ainsi à 4,0 %, de janvier à octobre 2022, comparativement à la même période en 2021.

La résilience de l’économie est principalement attribuable à la bonne performance du secteur des services (+0,3 %), tandis que celui des biens a enregistré un autre recul (-0,7 %).

L’inflation persiste en dépit des efforts de la Banque du Canada

Somme toute, la croissance semble tenir tête aux hausses de taux d’intérêt, pour l’instant du moins. Rappelons en effet qu’il faut compter environ 18 mois avant de véritablement ressentir l’impact d’une hausse de taux d’intérêt sur l’économie. Parions que la bonne performance de 2022 ne se poursuivra donc pas en 2023.

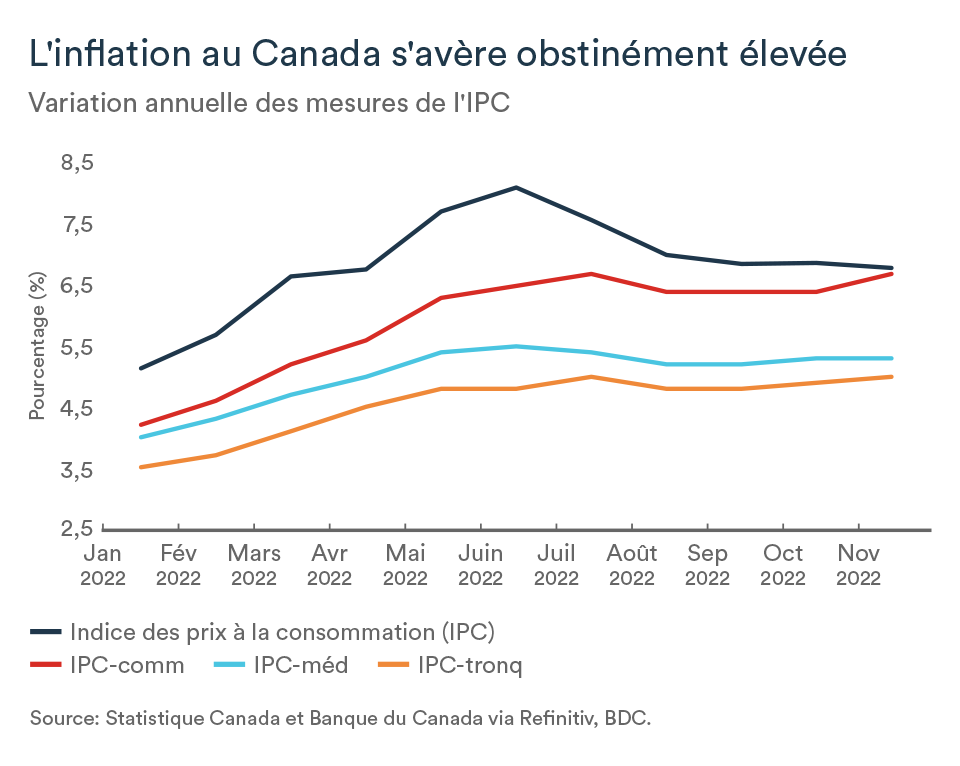

D’ailleurs, nonobstant les efforts extraordinaires de la Banque du Canada pour contenir l’inflation, la hausse des prix mesurée par la variation annuelle de l’indice des prix à la consommation (IPC) en novembre s’élevait à 6,8 %, soit à peine 10 points de base de moins qu’en octobre.

Les mesures fondamentales d’inflation ainsi que l’inflation de court terme (3 mois annualisés) – des indicateurs favorisés par la banque centrale pour analyser la situation – pointaient également toutes vers le haut en novembre. Ceci renforce notre position: le gouverneur Macklem rehaussera une fois de plus le taux directeur lors de sa prochaine annonce le 25 janvier.

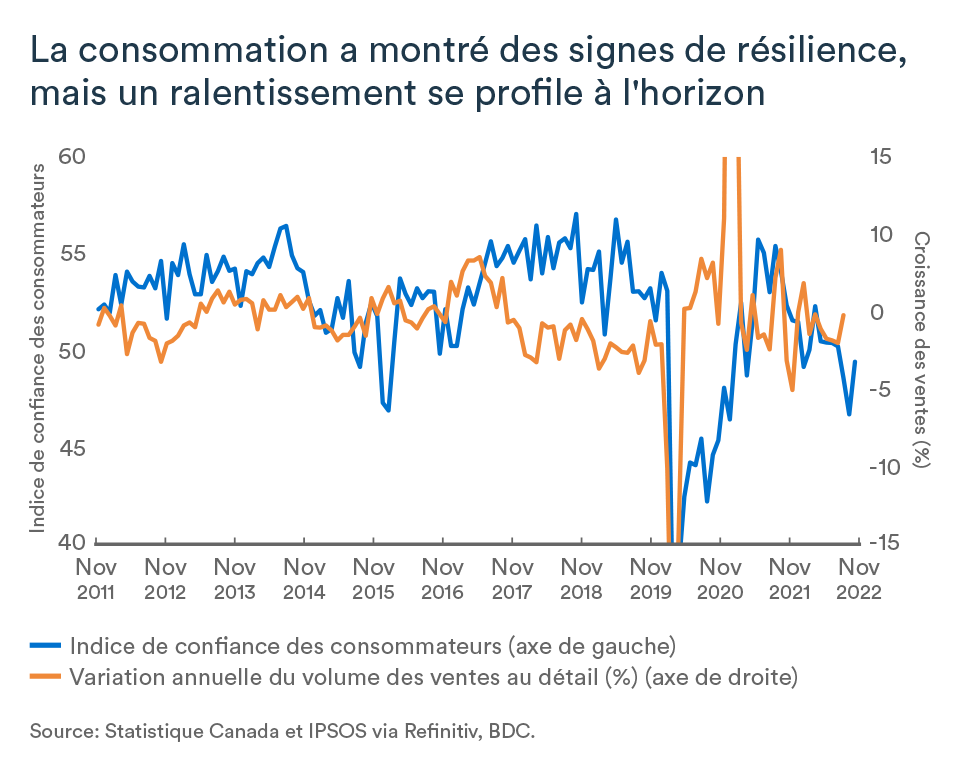

La consommation au repos

Le volume des ventes manufacturières et au détail est resté stable en octobre. Les rabais de novembre, liés au Vendredi fou, et les dépenses effectuées pendant une période des fêtes plus normale après les deux dernières années de pandémie, auront aussi probablement atténué le recul attendu des dépenses de consommation au quatrième trimestre. Et ce, malgré la force de l’inflation.

Les ventes de véhicules automobiles ont reculé de nouveau en octobre. Il est toutefois difficile de déterminer si cette baisse est attribuable à la montée des taux d’intérêt ayant ainsi entraîné un ralentissement de la demande, ou si ce recul découle principalement de la pénurie de matériaux, car les commandes non livrées des manufacturiers ont augmenté encore davantage au courant du mois.

Même si les signes d’un ralentissement des dépenses de consommation étaient encore faibles au dernier trimestre, on note une faiblesse persistante de la confiance des consommateurs – un indice annonciateur d’une consommation qui sera plus timide dans les prochains mois.

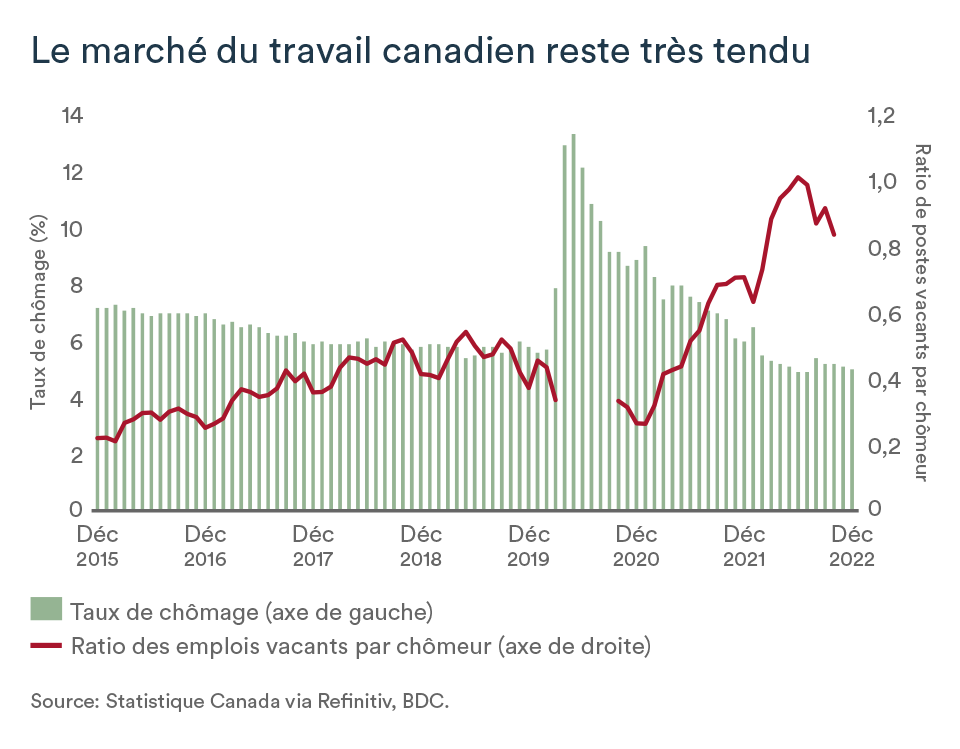

Reprise de l’emploi au pays en décembre

Le ralentissement économique qui se trame timidement au Canada depuis la fin de 2022 ne s’est pas encore matérialisé drastiquement sur le marché du travail. En décembre, l’emploi a augmenté de 104 milles.

Le taux de chômage se maintient toujours historiquement faible à 5,0 % – soit près de son plancher historique de 4,9 % atteint en juin. Au final, plus de 265 000 canadiens et canadiennes ont pris leur retraite l’an dernier.

Les postes vacants s’éloignent tranquillement du cap du million atteint durant l’été, mais ils sont toujours trop élevés. On en comptait plus de 900 000 au pays en octobre. Le manque de main-d’œuvre se fait donc toujours sentir, mais la baisse de la demande intérieure devrait du même coup atténuer les intentions d’embauche au premier trimestre.

L’impact pour votre entreprise

- L’activité économique semble avoir bien résisté aux nombreuses hausses de taux d’intérêt en 2022, mais les prochaines semaines seront plus difficiles pour les entreprises. Le calme habituel qui suit la période des fêtes sera exacerbé cette fois-ci par l’incertitude économique, l’inflation toujours élevée et une nouvelle hausse des taux d’intérêt.

- L’inflation s’avère plus persistante au Canada qu’anticipée. Profitez de la période d’accalmie pour revoir vos priorités, votre efficacité et votre offre de services pour tirer votre épingle du jeu. Il est peut-être temps pour votre entreprise de développer un nouveau produit moins cher, d’augmenter la qualité fournie pour le même prix, d’introduire un programme de fidélisation ou d'améliorer votre service après-vente.

- Les intentions d’embauche ralentissent mais l’emploi continue a augmenté pour l’instant au pays. Le recrutement restera difficile au Canada dans les prochaines années. Le ralentissement économique pourrait être une opportunité de recrutement si le manque de personnel vous force toujours à opérer en deçà de vos capacités. La compétition pour les effectifs devrait diminuer dans les prochains mois. Le travail à temps partiel, occasionnel ou les stages en entreprise peuvent s’avérer une bonne manière d’attirer du nouveau personnel pour vos besoins à plus long terme.

L’économie en perte d’élan, mais pas au neutre

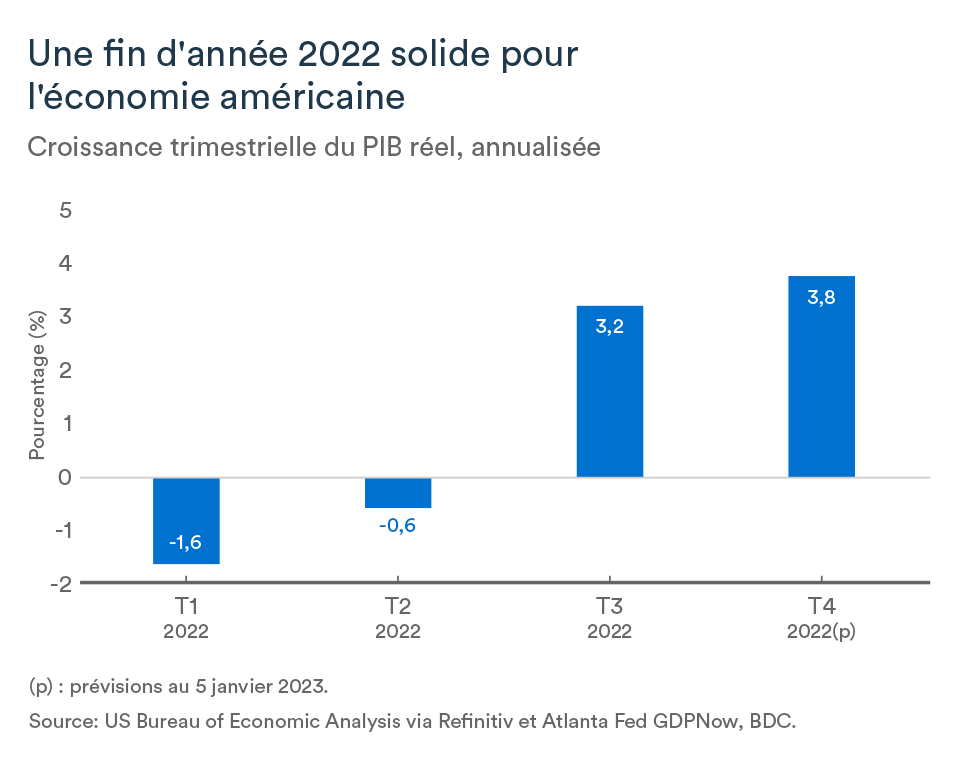

Après deux trimestres de croissance négative du PIB réel américain au début de 2022, qui ont ainsi plongé les États-Unis dans une récession technique, la reprise s’annonce encore plus forte que prévu.

Le PIB a en effet augmenté à un rythme annualisé de 3,2 % au troisième trimestre, portant ainsi la croissance à 2,5 % pour les trois premiers trimestres, par rapport à la même période en 2021. La croissance du PIB devrait également être positive au quatrième trimestre, mais sera vraisemblablement plus faible.

La consommation se maintient

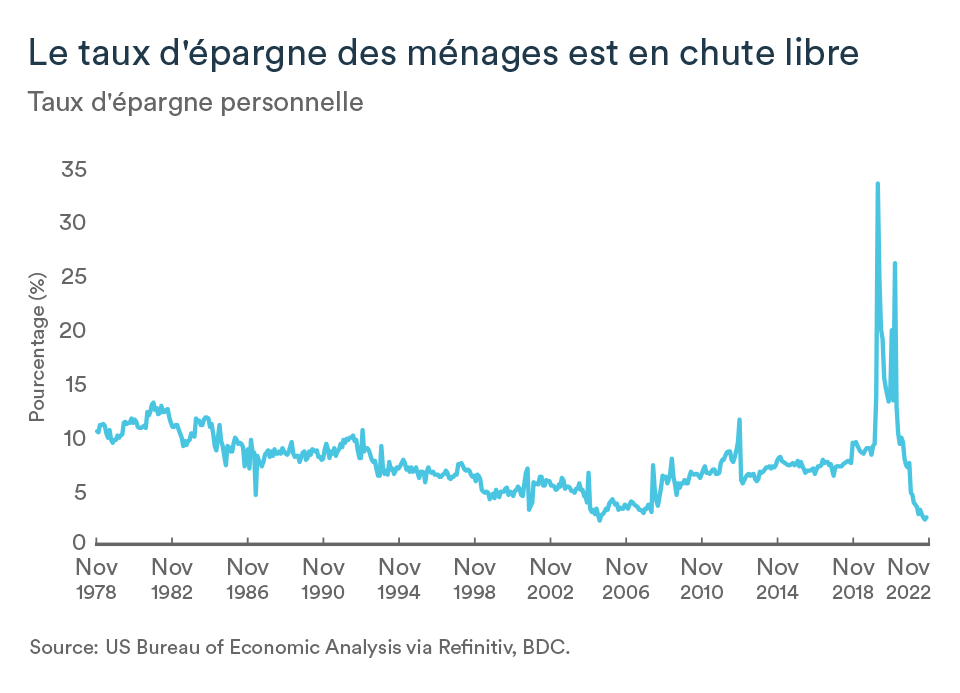

Les dépenses de consommation réelles sont restées stables en novembre par rapport à octobre. Elles pourraient toutefois repartir en hausse dans les mois à venir, car le revenu disponible réel des ménages a connu une autre solide croissance de 0,3 % en novembre, soutenu par l’augmentation de la rémunération, plus particulièrement dans le secteur privé. Le taux d’épargne par rapport au revenu disponible demeure toutefois très faible à 2,4 %, un taux toujours parmi les plus bas jamais enregistrés.

La confiance des consommateurs aura également repris du poil de la bête en décembre. Et ce, grâce à la réduction des prix à la pompe, au déclin plus généralisé de l’inflation et à des attentes d’autres baisses à cet égard, au marché du travail toujours solide et au rebond du marché boursier au cours de la période. Les ménages américains auront contribué à la fin de 2022 à soutenir une économie qui perdra toutefois de son élan en ce début d’année.

La Fed n’a pas dit son dernier mot

Tel qu’anticipé, la Réserve fédérale a diminué l’ampleur des hausses de taux d’intérêt en décembre en le relevant de 50 points de base. Le taux des fonds fédéraux a dès lors été porté entre 4,25 % et 4,50 %.

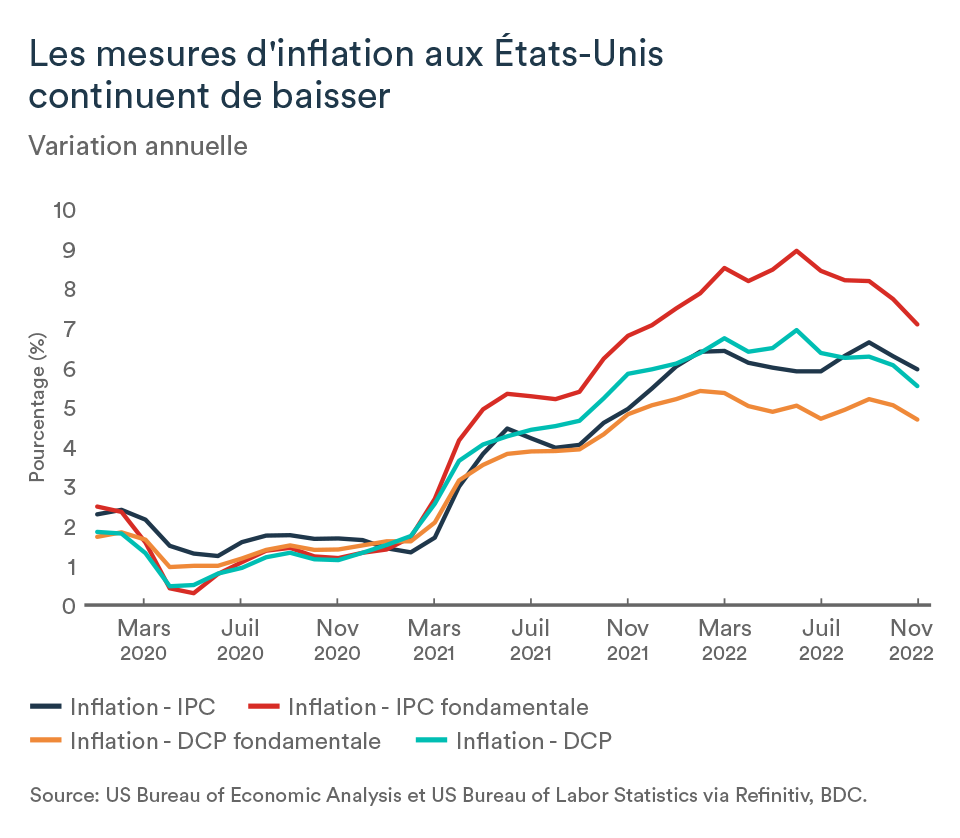

L’inflation aux États-Unis montre des signes d’amélioration indéniables. L’indice des prix à la consommation était de 7,1 %, en variation annuelle pour novembre, et sa mesure fondamentale (excluant l’alimentation et l’énergie) à 6,0 %. Même constat pour l'indice des prix des dépenses personnelles de consommation fondamental qui s’établit à 4,7 %.

La banque centrale n’en a pas pour autant terminé avec le resserrement de sa politique monétaire. Elle a profité de sa dernière annonce pour réitérer la nécessité des « augmentations continues » des taux.

De moins en moins d’emplois créés

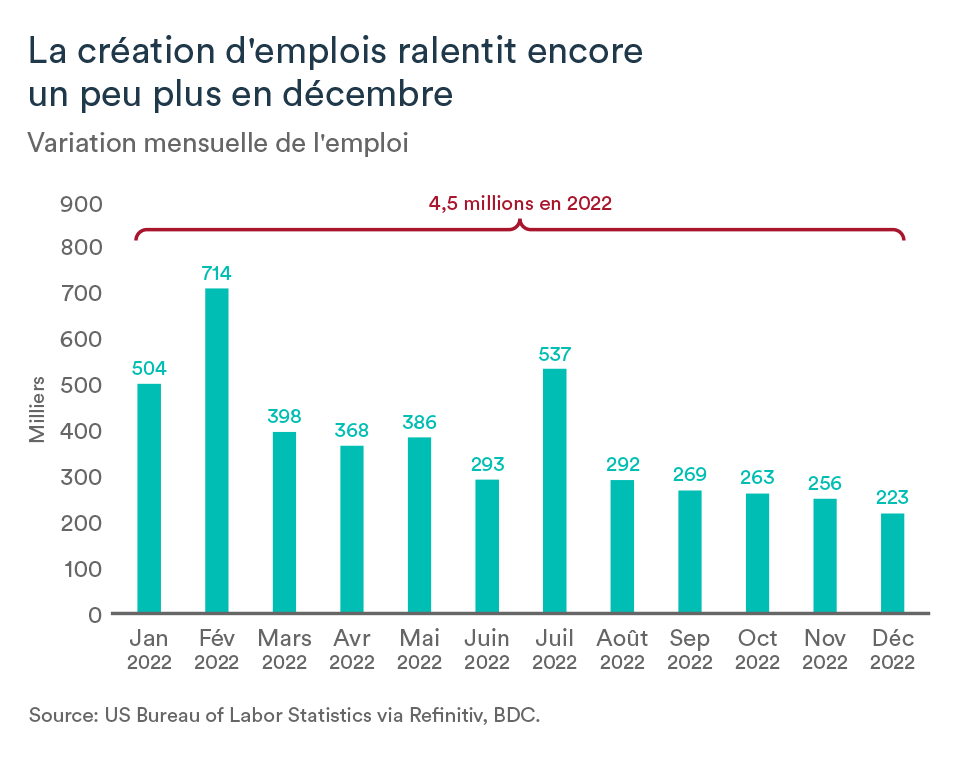

Le marché du travail a été solide en 2022 chez nos voisins du sud où il s’est toutefois créé de moins en moins de nouveaux emplois ces derniers mois. En décembre, 223 000 nouveaux travailleurs se sont ajoutés au bilan impressionnant de l’an dernier (4,5 millions).

Le taux de chômage a redescendu à 3,5 %, son plus faible niveau de 2022 et de l’histoire. Malgré des perspectives économiques plus sombres, les mises à pied demeurent encore limitées. La croissance du salaire horaire moyen est aussi encore très élevée et reflète probablement le ralentissement des embauches à plus bas salaires.

L’impact pour les entreprises

- Les États-Unis ont renoué avec la croissance économique à la fin de 2022, mais les hausses de taux d’intérêt s’y poursuivront et l’économie américaine ralentira dans les prochains mois.

- L'inflation montre encore des signes d'amélioration. L’augmentation des taux d'intérêt devrait donc se faire plus lentement, mais la Réserve fédérale continuera à augmenter les taux davantage au premier trimestre, car la vitesse de croissance de prix demeure trop forte.

- La création d’emplois est toujours présente, mais moins robuste, le taux de chômage ayant d’ailleurs retrouvé en décembre son plus bas niveau de l’histoire. Même si la consommation a tenu le coup jusqu’à présent, les travailleurs se tournent davantage vers l’épargne. La consommation américaine devrait ainsi se montrer plus timide au tournant de la nouvelle année.

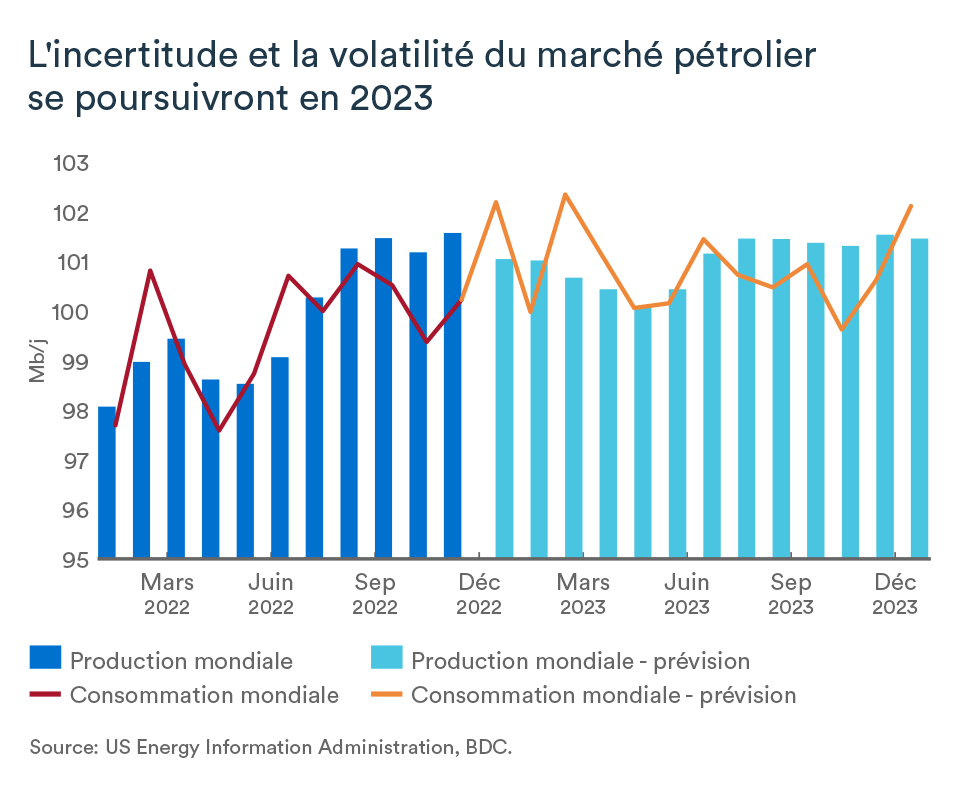

Un marché toujours très volatil en 2023

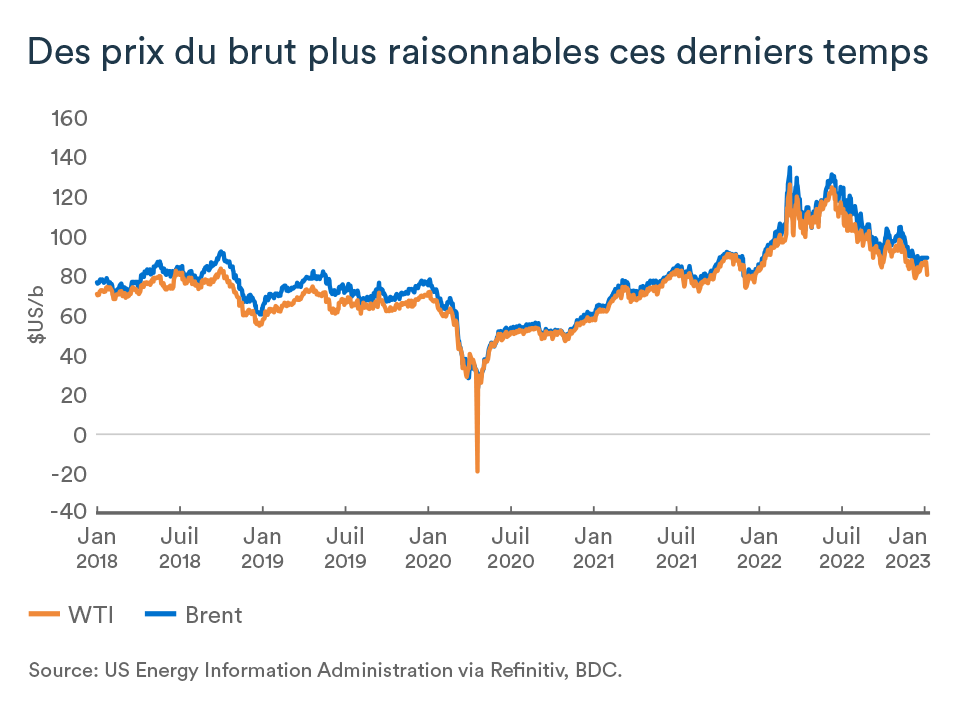

Les prévisions de ralentissement économique au premier trimestre tant en Europe, qu’en Chine et aux États-Unis, maintiennent les indices de référence du pétrole brut faibles par rapport à leurs niveaux de 2022. Le Brent s’est échangé en moyenne à 101 $US et le WTI à 95 $US l’an dernier. En ce début janvier, les prix étaient respectivement de 82 $US et 73 $US le baril.

À court terme, les prix devraient se maintenir autour de leur fourchette actuelle, mais ce répit pourrait s’avérer de courte durée puisqu’une reprise de la demande mondiale devrait s’amorcer en seconde moitié d’année.

L’économie chinoise jongle toujours avec la COVID

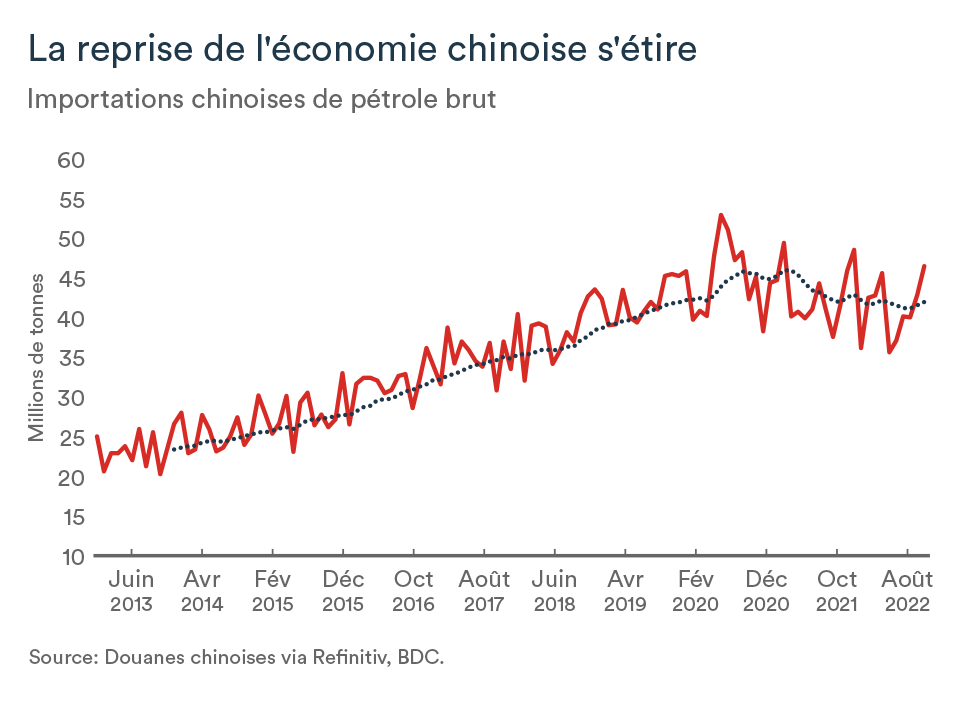

L’allègement des mesures anti-COVID en Chine n’a pas entraîné de reprise significative de l’économie en décembre. Au contraire, la vague d’infections qui s’en est suivi aura mené à la contraction de l’activité manufacturière au pays.

Force est de constater que le virus continue à perturber la production et à ralentir la demande intérieure de la seconde plus importante économie mondiale et première importatrice de brut. Le gouvernement chinois a d’ailleurs augmenté les quotas d’exportation de produits pétroliers raffinés, ce qui concorde avec des prévisions de demande intérieure faible.

Des prix qui jouent au yo-yo

Le marché pétrolier sera vraisemblablement encore très volatil cette année. Le niveau d’incertitude qui frappe l’économie mondiale est tel que les prix du brut pourraient continuer à jouer au yo-yo. Le premier trimestre s’avérera déterminant pour la suite des évènements. Après un ralentissement simultané des plus grandes puissances économiques au premier trimestre, le printemps devrait voir poindre des signes de reprise et plusieurs facteurs pourraient pousser les prix en hausse en seconde moitié d’année.

La propagation de la COVID-19 en Chine et la fin complète des restrictions liées au virus dès la seconde moitié de l'année devraient soutenir un regain de l’activité au pays.

Aux États-Unis, les centaines de milliards de dollars de nouvelles subventions et incitations contenues dans deux projets de loi fédéraux, la Bipartisan Infrastructure Law (BIL) et l'Inflation Reduction Act (IRA), amplifieront la transition énergétique dans ce pays.

Le flux de capital dirigé vers ces projets, sans capacité de stockage adéquat, se fera au détriment d’investissements dans la capacité thermique, tandis que les réticences du gouvernement envers les développements de nouveaux gazoducs interétatiques limiteront la croissance de l’industrie du gaz naturel, malgré la forte demande. L’approvisionnement énergétique en Europe demeurera un enjeu de taille alors que les embargos et politiques contre les produits énergétiques russes seront pleinement en vigueur. La constitution de stocks durant l’été (en prévision des saisons froides) pourrait s’avérer plus difficile en 2023 qu'en 2022.

En bref…

Les indices de références du brut pourraient donc retrouver des niveaux élevés dès la deuxième moitié de l’année – soit 90 $US pour le WTI et 100$US pour le Brent. L’OPEP et ses alliés s’attendent d’ailleurs à un regain de 2,5 % de la demande de pétrole en 2023.

Taux d’intérêt: Ce n’est pas encore fini

La Banque du Canada a commencé à mettre la pédale douce sur ses augmentations de taux, mais ce n’est toujours pas la fin de ce cycle de resserrement des conditions de crédit. La dernière annonce du 7 décembre a porté le taux directeur à 4,25 %. Nous nous attendons à ce que ce dernier atteigne 4,5 % le 25 janvier soit une hausse de 25 points de base. Force est d’admettre que les risques d’une hausse plus importante de 50 points en janvier ou d’une hausse supplémentaire en mars ont augmenté. En plus des données d’inflation fondamentale plus élevées de novembre viennent maintenant s’ajouter les gains d’emplois importants de décembre et la croissance des salaires au-delà de 5 %. Les enquêtes sur les perspectives des entreprises et des consommateurs de janvier de la Banque du Canada s’avéreront déterminantes pour la suite des choses.

Le dollar canadien est plutôt stable

La devise canadienne se maintient assez stable depuis novembre, oscillant entre 0,73 et 0,74 $US. Le huard pourrait toutefois perdre davantage de plumes dans les prochaines semaines alors que la baisse des prix du pétrole continue et que les craintes qu'une récession mondiale se matérialise pèsent davantage sur le taux de change. Le différentiel entre les taux américain et canadien devrait s’accroître au premier trimestre de l’année ce qui favorisera également le dollar américain.

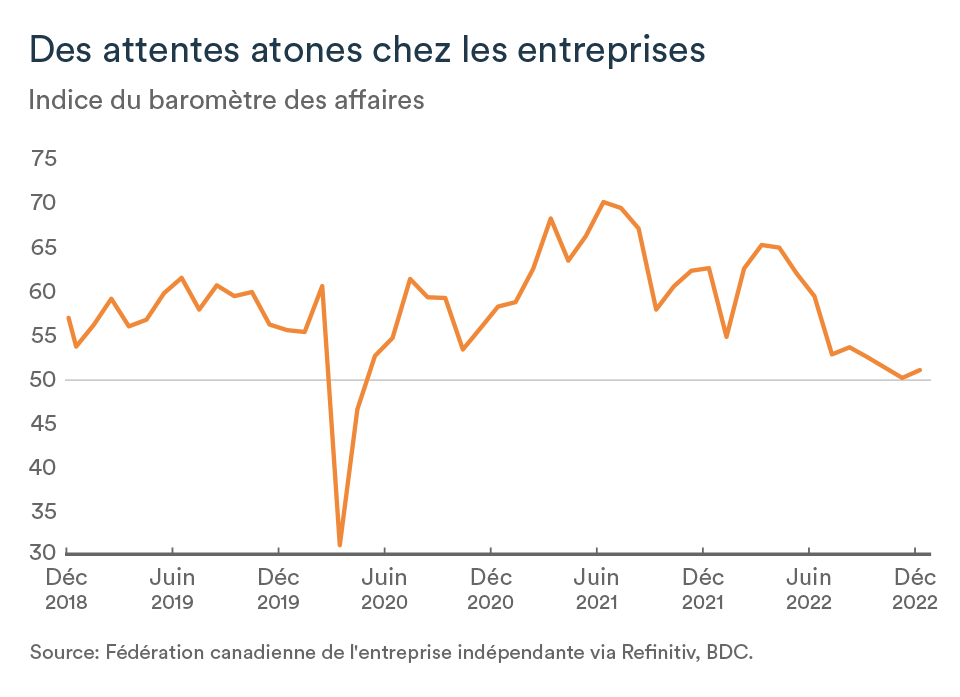

La confiance des entreprises est au neutre

En décembre, l’indice de confiance des entrepreneurs de la FCEI pour la prochaine année s’est essentiellement maintenu passant de 50 à 50,9. Ceci renforce l’idée que les entreprises débuteront l’année 2023 sur le qui-vive.

Un indicateur à 50 indique qu’il y a autant de gestionnaires d’entreprises qui s’attendent à une détérioration de l’environnement d’affaires qu’à une amélioration, et ce au cours des 12 prochains mois.